Taille et part du marché des maisons intelligentes en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 23.14 Milliards de dollars |

| Taille du Marché (2026) | 24.44 Milliards de dollars |

| Taille du Marché (2031) | 32.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des maisons intelligentes en Europe par Mordor Intelligence

La taille du marché des maisons intelligentes en Europe devrait s'étendre de 23,14 milliards USD en 2025 et 24,44 milliards USD en 2026 à 32,12 milliards USD d'ici 2031, enregistrant un TCAC de 5,62 % entre 2026 et 2031. Les règles de construction à émissions nulles imposées par la réglementation, les déploiements de pompes à chaleur liés aux subventions et les tarifs d'énergie dynamiques repositionnent les appareils connectés comme des nécessités réglementaires plutôt que des gadgets discrétionnaires. Les gestionnaires de réseau dans les pays nordiques et aux Pays-Bas exposent désormais des API tarifaires qui récompensent le délestage de charge automatisé, accélérant l'adoption de thermostats à réponse à la demande et de chargeurs intelligents. Parallèlement, l'élimination progressive des lampes halogènes et la hausse de la gravité des sinistres liés aux cambriolages orientent les ménages vers des offres groupées d'éclairage en réseau et de sécurité. La rivalité entre fournisseurs reste intense, les acteurs établis de l'automatisation du bâtiment défendant les canaux d'installateurs tandis que les spécialistes de la vente directe aux consommateurs captent les mises à niveau en mode bricolage. La demande ancrée dans la conformité, un standard Matter en cours de maturation et la baisse des prix des composants soutiennent collectivement la dynamique à moyen terme du marché des maisons intelligentes en Europe.

Principaux enseignements du rapport

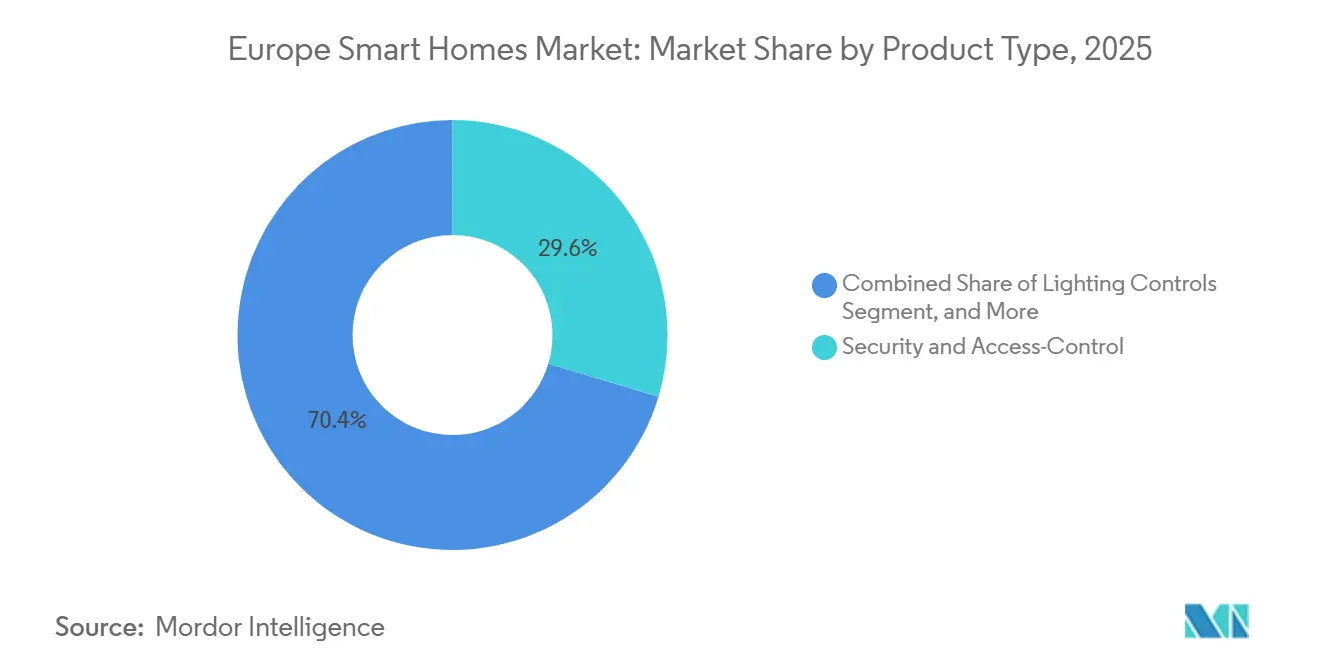

- Par type de produit, la sécurité et le contrôle d'accès représentaient 29,63 % de la part du marché des maisons intelligentes en Europe en 2025. Le CVC et le contrôle climatique devraient progresser à un TCAC de 6,73 % jusqu'en 2031.

- Par type d'installation, les projets de rénovation représentaient 63,41 % de la taille du marché des maisons intelligentes en Europe en 2025. Les systèmes intégrés dans les constructions neuves devraient s'étendre à un TCAC de 5,94 % de 2026 à 2031.

- Par canal de distribution, le commerce de détail et l'e-commerce étaient en tête avec une part de revenus de 57,86 % en 2025. Le canal professionnel et installateur devrait croître à un TCAC de 5,21 % jusqu'en 2031.

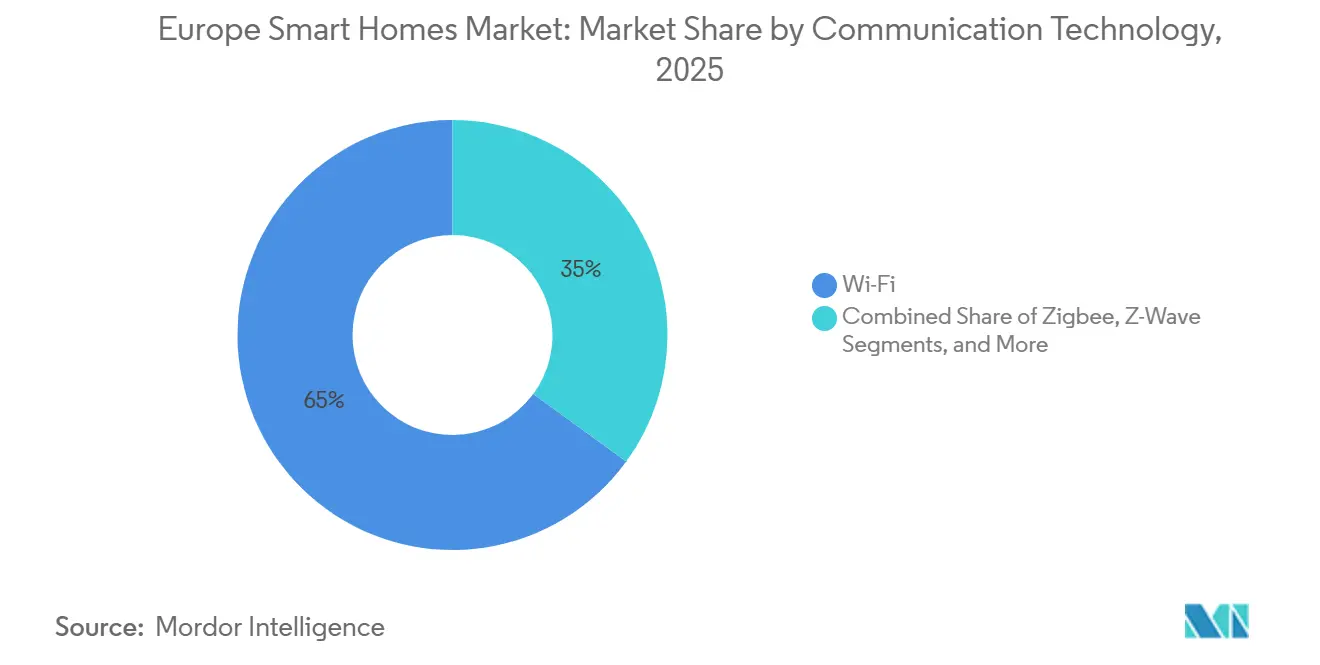

- Par technologie de communication, le Wi-Fi dominait avec une part de 64,98 % en 2025. Les appareils Thread devraient afficher le TCAC le plus rapide de 6,63 % jusqu'en 2031.

- Par application, la sécurité et la sûreté représentaient 34,16 % de la taille du marché des maisons intelligentes en Europe en 2025. La santé et la vie assistée devrait croître à un TCAC de 6,42 % jusqu'en 2031.

- Par géographie, l'Allemagne représentait 26 % des revenus de 2025, tandis que la Norvège sera le pays à la croissance la plus rapide avec un TCAC de 6 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des maisons intelligentes en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de performance énergétique à l'échelle de l'UE pour les bâtiments résidentiels | +1.8% | Mondial (UE-27, Royaume-Uni, Norvège, Suisse) | Moyen terme (2-4 ans) |

| Hausse des mises à niveau de sécurité et d'éclairage chez les propriétaires existants | +1.2% | Allemagne, Royaume-Uni, France, Pays-Bas, pays nordiques | Court terme (≤ 2 ans) |

| Préférence croissante des consommateurs pour des écosystèmes intégrés à commande vocale | +0.9% | Allemagne, Royaume-Uni, France, Espagne, Italie | Moyen terme (2-4 ans) |

| Subventions aux appareils intelligents dans le cadre des programmes nationaux d'électrification | +0.7% | Allemagne, France, Pays-Bas, Belgique | Court terme (≤ 2 ans) |

| Croissance des kits modulaires prêts à la rénovation pour les logements patrimoniaux | +0.5% | Italie, Espagne, France (quartiers historiques) | Long terme (≥ 4 ans) |

| Demande de plateformes de gestion de l'énergie à domicile pilotée par les tarifs dynamiques | +0.5% | Espagne, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats de performance énergétique à l'échelle de l'UE pour les bâtiments résidentiels

La directive révisée sur la performance énergétique des bâtiments oblige chaque État membre à transposer les normes à émissions nulles d'ici 2026, contraignant les promoteurs et les propriétaires à intégrer l'automatisation du chauffage, de l'éclairage et de la ventilation dans les périmètres de projet. La loi allemande en projet exige des thermostats intelligents sur tous les nouveaux systèmes de chauffage après janvier 2026, tandis que la France étend les contrôles d'éclairage obligatoires aux grands immeubles collectifs, élargissant ainsi le marché adressable des maisons intelligentes en Europe. Les fournisseurs disposant de plateformes de bout en bout en bénéficient car les évaluations de conformité notent désormais la « disponibilité à l'automatisation », incitant les acheteurs vers des écosystèmes intégrés plutôt que des gadgets à usage unique.[1]Agence internationale de l'énergie, « Efficacité énergétique 2025 », iea.org

Hausse des mises à niveau de sécurité et d'éclairage chez les propriétaires existants

Les assureurs en Allemagne, en France et au Royaume-Uni offrent des remises de primes de 5 à 15 % pour les packages de sécurité intelligente certifiés, transformant les sonnettes de porte et les serrures intelligentes en investissements à retour rapide.[2]Autorité européenne des assurances et des pensions professionnelles, « Structures de primes pour la sécurité des maisons intelligentes », eiopa.europa.eu Parallèlement, l'interdiction européenne des ampoules halogènes accélère l'adoption des LED, offrant aux ampoules intelligentes un point d'entrée naturel. Signify a indiqué qu'un tiers de ses luminaires 2025 incluaient des modules de connectivité, contre un peu plus d'un cinquième en 2023. Ensemble, ces forces amplifient la demande de rénovation et maintiennent le marché des maisons intelligentes en Europe au-delà des premiers adoptants.

Préférence croissante des consommateurs pour des écosystèmes intégrés à commande vocale

La pénétration des assistants vocaux a atteint 41 % des foyers européens en 2025, et Matter 1.3 permet désormais le contrôle inter-marques pour 22 catégories d'appareils. Bosch a observé que plus des deux tiers de ses ventes 2025 étaient des offres groupées multi-appareils ancrées par un hub vocal. Les grands détaillants répondent avec des zones thématiques d'écosystème qui démystifient la configuration, une tactique qui améliore les taux de conversion et approfondit la fidélisation à la marque. L'agnosticisme de plateforme devient rapidement un prérequis pour les fournisseurs qui ciblent le marché des maisons intelligentes en Europe.

Subventions aux appareils intelligents dans le cadre des programmes nationaux d'électrification

L'Allemagne, la France et les Pays-Bas ont conjointement alloué 2,1 milliards EUR (2,35 milliards USD) en 2025 pour des remboursements sur les pompes à chaleur connectées, les thermostats et les chauffe-eau. L'éligibilité aux subventions dépend de la connectivité aux plateformes de réponse à la demande, convertissant ainsi les fonctions connectées de luxes en spécifications de base. Schneider Electric a déclaré que 41 % de ses ventes de gestion de l'énergie résidentielle en 2025 étaient accompagnées de dossiers de subvention, soit plus du double des niveaux de 2023. Cette architecture d'incitation turbocharge le marché des maisons intelligentes en Europe pendant l'horizon de prévision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux élevés du matériel et de l'installation | -0.9% | Europe du Sud (Italie, Espagne, Portugal), Europe de l'Est | Court terme (≤ 2 ans) |

| Préoccupations persistantes en matière de confidentialité des données et de cybersécurité | -0.6% | Allemagne, France, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| La fragmentation des normes de protocole entrave l'interopérabilité | -0.4% | Mondial (UE-27, Royaume-Uni, Norvège, Suisse) | Moyen terme (2-4 ans) |

| Pénurie d'installateurs certifiés en maisons intelligentes | -0.3% | Allemagne, Royaume-Uni, France, Espagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés du matériel et de l'installation

Les packages complets de maisons intelligentes coûtent en moyenne entre 3 500 et 8 000 EUR (3 920 à 8 960 USD) et la main-d'œuvre professionnelle ajoute entre 1 200 et 2 500 EUR (1 344 à 2 800 USD). Le retour sur investissement s'étend au-delà de neuf ans dans certains marchés du Sud où les tarifs sont plus bas, décourageant les ménages à revenus moyens. Les kits de démarrage modulaires inférieurs à 500 EUR (560 USD) atténuent les barrières à l'entrée mais manquent souvent de l'interopérabilité nécessaire à l'automatisation complète du domicile, tempérant la croissance immédiate sur le marché plus large des maisons intelligentes en Europe.

Préoccupations persistantes en matière de confidentialité des données et de cybersécurité

Une divulgation de mars 2025 a montré que 18 % des serrures intelligentes transmettaient des identifiants en texte clair, déclenchant des rappels de 340 000 unités et ravivant les doutes des consommateurs.[3]Agence de l'Union européenne pour la cybersécurité, « Certification EN 303 645 », enisa.europa.eu Bien que la norme EN 303 645 soit devenue obligatoire en 2025, un cinquième des produits audités ont échoué à la certification au premier tour. Les obstacles au consentement au titre du RGPD restreignent davantage les services basés sur les données, ralentissant la transition vers les revenus par abonnement. Ces déficits de confiance exercent un frein sur le marché des maisons intelligentes en Europe jusqu'à ce que les fournisseurs et les régulateurs démontrent des améliorations durables en matière de sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le CVC gagne en vitesse à mesure que les mandats énergétiques se resserrent

La sécurité et le contrôle d'accès ont généré 6,86 milliards USD de revenus en 2025, soit 29,63 % de la part du marché des maisons intelligentes en Europe, mais le CVC et le contrôle climatique mènent la croissance avec un TCAC de 6,73 %. Les pompes à chaleur éligibles aux subventions qui doivent être couplées à des thermostats intelligents positionnent le CVC comme la pièce maîtresse des dépenses de conformité. Les thermostats sans fil adaptés à la rénovation, les contrôleurs de chaudière prédictifs et les unités de traitement d'air riches en capteurs se vendent désormais mieux que les unités traditionnelles à zone unique. Les appareils de gestion de l'énergie bénéficient de vents favorables similaires à mesure que les tarifs dynamiques se répandent, tandis que les contrôles d'éclairage progressent dans le sillage du calendrier de retrait des halogènes et de la certification Matter. Les appareils intelligents et le divertissement restent en retrait car les cycles de remplacement sont plus longs et l'utilité incrémentale perçue reste faible.

La carte concurrentielle évolue en conséquence. Schneider Electric et Bosch intègrent le CVC, l'énergie et la sécurité sous des tableaux de bord uniques, capturant des primes sur les offres groupées. À l'inverse, les spécialistes des caméras font face à une pression sur les marges car les puces Wi-Fi génériques abaissent les barrières à l'entrée. Les fournisseurs qui associent CVC, éclairage et comptage en packages cohérents sont bien placés pour remporter la prochaine vague de demande sur le marché des maisons intelligentes en Europe.

Par type d'installation : la rénovation domine encore mais les constructions neuves gagnent du terrain

Les projets de rénovation représentaient 63,41 % des dépenses de 2025 car plus de 220 millions de logements européens sont antérieurs à 1990. Les kits Thread et Zigbee sans fil réduisent les besoins de perçage dans les structures patrimoniales et diminuent les coûts de main-d'œuvre de près d'un tiers. Néanmoins, les directives à émissions nulles et les codes de construction intelligents propulsent les systèmes intelligents dans les constructions neuves à un TCAC soutenu de 5,94 %. L'Allemagne et les Pays-Bas, portés par des pipelines de construction solides, voient déjà la part des constructions neuves dépasser 40 %.

Les grossistes professionnels proposent des gammes différenciées pour les deux formats. Legrand et ABB ciblent les gammes de rénovation vers les électriciens sans expertise réseau, tandis que Bosch propose des rails prémontés pour les promoteurs. D'ici 2031, la rénovation restera l'ancre de volume du marché des maisons intelligentes en Europe, mais l'écart de revenus se réduira à mesure que la construction intelligente deviendra la norme continentale.

Par canal de distribution : l'e-commerce creuse l'écart tandis que les installateurs font face à des pénuries de main-d'œuvre

Le commerce de détail et l'e-commerce représentaient 57,86 % de la part du marché des maisons intelligentes en Europe en 2025, reflétant la préférence des consommateurs pour les appareils prêts à l'emploi et les options de livraison le lendemain. Amazon à lui seul a capturé 34 % des ventes en ligne, aidé par des vitrines d'écosystème qui simplifient le regroupement d'appareils. Les chaînes de magasins physiques telles que MediaMarkt et Fnac réaménagent leurs espaces en zones de marque d'écosystème, associant des démonstrations en magasin à des fenêtres de retour élargies pour réduire la complexité perçue. Ces formats expérientiels, associés à des guides de configuration basés sur la réalité augmentée, abaissent la barrière de connaissance et élargissent la base de clients au-delà des premiers adoptants. La transparence des prix en ligne exerce également une pression sur les marges, obligeant les fournisseurs à se différencier par les mises à jour logicielles et les services cloud plutôt que par le seul matériel.

Le canal professionnel et installateur représentait 42,14 % des revenus de 2025 mais croît plus lentement à un TCAC de 5,21 %, limité par un taux de vacance de techniciens de 22 % en Allemagne, en France et au Royaume-Uni. Les rénovations CVC complexes et les systèmes de sécurité multi-caméras favorisent encore les entrepreneurs certifiés, mais les pénuries de main-d'œuvre allongent les délais de projet et freinent les taux de conversion. Les fournisseurs livrent désormais des faisceaux de câblage pré-terminés, des hubs d'auto-commissionnement et des diagnostics à distance pour réduire les heures sur site, réduisant l'écart de coût avec les offres de bricolage. Les services publics qui pilotent des programmes de réponse à la demande accréditent de plus en plus les installateurs capables d'intégrer des compteurs intelligents, du stockage de batteries et des chargeurs de véhicules électriques sous une seule plateforme, créant un créneau premium. À mesure que les viviers de main-d'œuvre se renforcent grâce aux programmes de formation professionnelle, la capacité des installateurs devrait rebondir, mais les canaux numériques conserveront l'avantage en volume sur le marché des maisons intelligentes en Europe.

Par technologie de communication : Thread progresse sous Matter tandis que le Wi-Fi maintient son rôle d'ancre

Le Wi-Fi représentait 64,98 % des expéditions de nœuds en 2025, soutenu par l'omniprésence des routeurs domestiques et les besoins en bande passante des caméras vidéo. Son débit élevé prend en charge les mises à jour de micrologiciels et l'analytique en périphérie, fidélisant les fournisseurs de caméras de sécurité et d'écrans intelligents au protocole. Cependant, la congestion sur les bandes 2,4 GHz et les pénalités de consommation d'énergie limitent son adéquation pour les capteurs à faible cycle d'utilisation. Les puces double bande qui basculent entre 2,4 GHz et 5 GHz atténuent les interférences mais augmentent le coût de la nomenclature, exerçant une pression sur les prix d'entrée de gamme.

Thread affiche le TCAC le plus rapide de 6,63 % jusqu'en 2031 car Matter le désigne comme le maillage basse consommation par défaut, prolongeant la durée de vie des batteries des capteurs à cinq ans et permettant des réseaux auto-cicatrisants. Les mises à niveau de micrologiciels de Signify qui convertissent les ampoules Zigbee héritées en fonctionnement double pile illustrent une voie de migration qui protège les bases installées tout en débloquant la compatibilité multi-écosystème. Z-Wave se stabilise à 8,7 % de part dans les niches de serrures de porte et d'alarmes où la pénétration sub-GHz est importante, tandis que Bluetooth Low Energy gagne du terrain dans le contrôle d'accès basé sur la proximité en exploitant les smartphones comme hubs. Les radios propriétaires reculent à mesure que les détaillants insistent sur les logos Matter pour réduire les appels au service client. Le choix de protocole converge donc vers une dualité Wi-Fi plus Thread, et les fournisseurs capables de livrer des radios combinées à grande échelle établiront des normes de facto pour le marché des maisons intelligentes en Europe.

Par application : la santé et la vie assistée progressent tandis que la sécurité maintient sa position dominante

La sécurité et la sûreté ont contribué à hauteur de 34,16 % des revenus de 2025, soutenues par des remises de primes d'assurance allant jusqu'à 15 % pour les systèmes certifiés et la baisse des prix des caméras. Les sonnettes de porte en réseau, les serrures et les capteurs de périmètre restent les premiers achats favoris car les avantages sont faciles à expliquer et à quantifier. Les partenariats entre assureurs et fabricants d'appareils accélèrent davantage l'adoption, intégrant les frais de surveillance dans les renouvellements de polices et créant des rentes de service pour les fournisseurs. À mesure que ces offres groupées se multiplient, la différenciation des fonctionnalités se déplace vers la détection d'anomalies pilotée par l'IA qui réduit les fausses alarmes et diminue les coûts de surveillance.

La santé et la vie assistée se développent à un TCAC de 6,42 %, le plus rapide parmi tous les cas d'usage, car les assureurs nationaux en Allemagne et en France remboursent les capteurs de détection de chutes et les rappels de médicaments. Le vieillissement de la population européenne — 24 % auront 65 ans ou plus d'ici 2030 — alimente la demande de technologies permettant le vieillissement à domicile, allégeant la pression sur les établissements de soins. Les fournisseurs intègrent les données de mouvement ambiantes avec les données vitales capturées par les appareils portables pour créer des tableaux de bord de bien-être holistiques, brouillant les frontières entre appareils médicaux et grand public. La gestion de l'énergie et des services publics suit de près, alimentée par des tarifs dynamiques qui récompensent le délestage de charge automatisé, tandis que l'éclairage de confort bénéficie de l'élimination progressive des lampes halogènes. Ensemble, ces évolutions diversifient les dépenses sur plusieurs besoins, assurant la trajectoire de croissance ancrée dans la conformité du marché des maisons intelligentes en Europe.

Analyse géographique

L'Europe du Nord et de l'Ouest représentent environ les trois quarts des dépenses actuelles, ancrées par le total de 6,02 milliards USD de l'Allemagne et la tranche de 4,48 milliards USD du Royaume-Uni. Ces nations combinent des codes de construction stricts, une large disponibilité du haut débit et des canaux de distribution matures, les positionnant comme des tremplins pour de nouvelles catégories d'appareils. La Norvège, le Danemark et la Suède, bien que plus petits en volume absolu, affichent les ratios d'appareils par foyer les plus élevés car les tarifs en temps réel et la pénétration des véhicules électriques amplifient les bénéfices de l'automatisation énergétique.

L'Europe du Sud est en retard sur le pouvoir d'achat mais rattrape son retard grâce aux subventions du Mécanisme pour la reprise et la résilience de l'UE qui financent des rénovations profondes. L'Espagne a déjà connecté 38 % des ménages à des tarifs dynamiques, accélérant l'adoption du CVC intelligent et des batteries malgré des prix de l'électricité relativement plus bas. L'Italie bénéficie de kits sans fil adaptés au patrimoine qui respectent les règles de préservation, réduisant les frictions liées à la rénovation.

L'Europe de l'Est représente moins de 5 % des dépenses totales mais constitue une frontière d'expansion à moyen terme. La hausse des revenus disponibles et les déploiements en cours de compteurs intelligents posent les bases pour les appareils connectés, notamment en Pologne et en République tchèque. Le financement de cohésion alloué aux mises à niveau d'efficacité résidentielle devrait combler les écarts d'accessibilité et élargir le marché des maisons intelligentes en Europe accessible dans la seconde moitié de la fenêtre de prévision.

Paysage concurrentiel

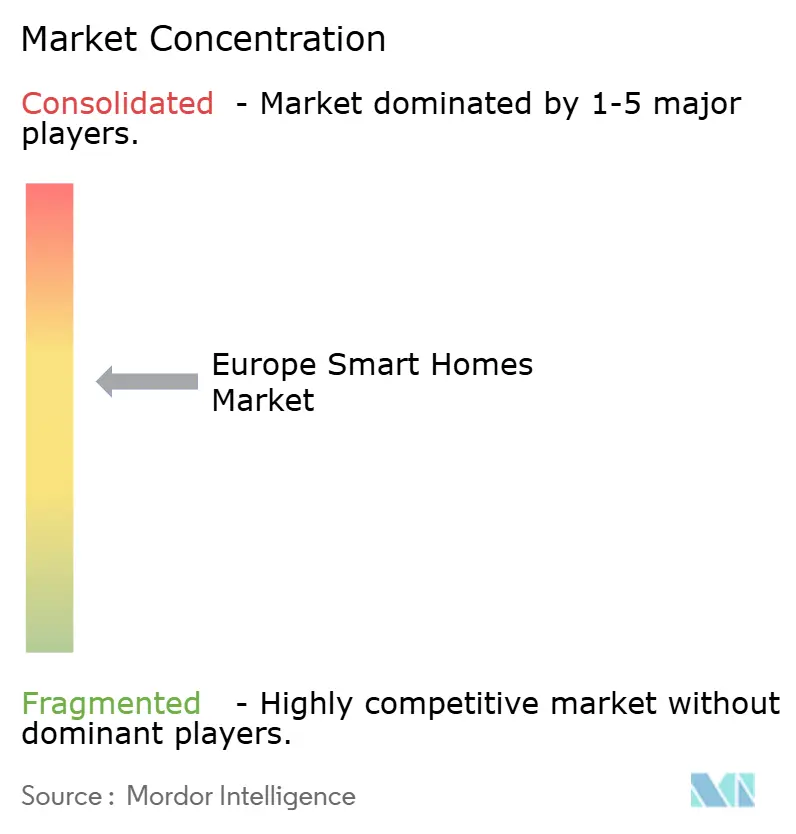

Les dix plus grands fournisseurs détenaient près de 42 % des revenus de 2025, impliquant une concentration modérée. Schneider Electric, Legrand et ABB défendent les canaux d'installateurs en intégrant la connectivité dans les appareillages de commutation, les disjoncteurs et les contrôleurs CVC, en s'appuyant sur des réseaux d'entrepreneurs de longue date. Signify, Bosch et Somfy étendent leur portée via la compatibilité Matter, garantissant que les ampoules, les capteurs et les moteurs fonctionnent de manière transparente dans des foyers hétérogènes. Les innovateurs en vente directe aux consommateurs, tado°, Nuki et Eve Systems, séduisent les acheteurs bricoleurs avec une simplicité centrée sur l'application et des analyses par abonnement, acceptant volontiers des marges brutes plus faibles en échange de flux de revenus récurrents.

L'espace blanc centré sur la santé invite des alliances intersectorielles. Netatmo s'associe à des assureurs pour des programmes de qualité de l'air, tandis que Bosch pilote des offres groupées de soins aux personnes âgées avec des caisses d'assurance maladie allemandes. Les appareils à marque propre d'IKEA et de Lidl exploitent Matter pour éviter les intégrations personnalisées, intensifiant la concurrence par les prix dans l'éclairage et les prises.

Au niveau du protocole, les fournisseurs Thread prennent de l'avance à mesure que Matter mûrit, mais les acteurs établis du Wi-Fi protègent les sonnettes vidéo et les caméras d'intérieur où l'appétit en bande passante est le plus élevé. Les fusions devraient augmenter à mesure que les marques plus petites peinent avec les frais généraux de certification, poussant le marché des maisons intelligentes en Europe vers un niveau supérieur plus resserré au cours des cinq prochaines années.

Leaders du secteur des maisons intelligentes en Europe

Signify N.V.

Robert Bosch GmbH (Bosch Smart Home)

Schneider Electric SE

Legrand SA

Somfy SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Schneider Electric a investi 120 millions EUR (134 millions USD) pour agrandir son usine de Grenoble dédiée aux équipements de gestion de l'énergie certifiés Matter.

- Janvier 2026 : Nuki a dévoilé Smart Lock Pro et Go avec Matter et Thread intégrés, ciblant le traitement local conforme au RGPD.

- Décembre 2025 : Bosch Smart Home a lancé les capteurs SensorPro Thread offrant une durée de vie de batterie de cinq ans et une prise en charge de trois écosystèmes.

- Novembre 2025 : Nuki a levé 45 millions EUR (50 millions USD) pour concevoir une serrure intelligente Matter sans pont et s'étendre en Europe du Sud.

Périmètre du rapport sur le marché des maisons intelligentes en Europe

Le rapport sur le marché des maisons intelligentes en Europe est segmenté par type de produit (contrôles d'éclairage, appareils de gestion de l'énergie, sécurité et contrôle d'accès, divertissement intelligent, appareils intelligents, CVC et contrôle climatique), type d'installation (systèmes intégrés dans les constructions neuves, rénovation et mises à niveau des maisons existantes), canal de distribution (canal professionnel et installateur, commerce de détail et e-commerce), technologie de communication (Wi-Fi, Zigbee, Z-Wave, Bluetooth et BLE, Thread, autres), application (sécurité et sûreté, gestion de l'énergie et des services publics, confort et éclairage, divertissement et style de vie, santé et vie assistée) et géographie (Royaume-Uni, Allemagne, France, Italie, Espagne, Pays-Bas, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Contrôles d'éclairage |

| Appareils de gestion de l'énergie |

| Sécurité et contrôle d'accès |

| Divertissement intelligent |

| Appareils intelligents |

| CVC et contrôle climatique |

| Systèmes intégrés dans les constructions neuves |

| Rénovation/mises à niveau des maisons existantes |

| Canal professionnel/installateur |

| Commerce de détail et e-commerce (bricolage) |

| Wi-Fi |

| Zigbee |

| Z-Wave |

| Bluetooth et BLE |

| Thread |

| Autres technologies de communication (EnOcean, Matter, RF, etc.) |

| Sécurité et sûreté |

| Gestion de l'énergie et des services publics |

| Confort et éclairage |

| Divertissement et style de vie |

| Santé et vie assistée |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Reste de l'Europe |

| Par type de produit | Contrôles d'éclairage |

| Appareils de gestion de l'énergie | |

| Sécurité et contrôle d'accès | |

| Divertissement intelligent | |

| Appareils intelligents | |

| CVC et contrôle climatique | |

| Par type d'installation | Systèmes intégrés dans les constructions neuves |

| Rénovation/mises à niveau des maisons existantes | |

| Par canal de distribution | Canal professionnel/installateur |

| Commerce de détail et e-commerce (bricolage) | |

| Par technologie de communication | Wi-Fi |

| Zigbee | |

| Z-Wave | |

| Bluetooth et BLE | |

| Thread | |

| Autres technologies de communication (EnOcean, Matter, RF, etc.) | |

| Par application | Sécurité et sûreté |

| Gestion de l'énergie et des services publics | |

| Confort et éclairage | |

| Divertissement et style de vie | |

| Santé et vie assistée | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle sera l'ampleur des dépenses en appareils connectés dans les foyers européens d'ici 2031 ?

Le marché des maisons intelligentes en Europe devrait atteindre 32,12 milliards USD d'ici 2031, avec une expansion à un TCAC de 5,62 % sur la période 2026-2031.

Quelle catégorie de produits connaît la croissance la plus rapide dans les foyers européens ?

Les appareils de CVC et de contrôle climatique, soutenus par les mandats de pompes à chaleur liés aux subventions, devraient afficher un TCAC de 6,73 % jusqu'en 2031.

Pourquoi la Norvège progresse-t-elle plus rapidement que les autres pays ?

Les tarifs d'électricité en temps réel et la forte pénétration des véhicules électriques favorisent les solutions automatisées de délestage de charge, entraînant un TCAC de 6 % en Norvège.

Quels changements de politique influencent le plus les taux d'adoption ?

La directive européenne sur la performance énergétique des bâtiments, qui exige des constructions neuves à émissions nulles et des rénovations profondes, intègre l'automatisation dans les voies de conformité à travers la région.

Comment les détaillants font-ils face aux pénuries d'installateurs ?

Les géants du commerce électronique proposent des écosystèmes prêts à l'emploi, tandis que les chaînes de magasins physiques créent des zones d'écosystème avec une aide à la configuration sur place, soutenant la croissance des ventes au détail et en ligne à un TCAC de 5,96 %.

Quels protocoles de communication domineront les futurs appareils ?

Le Wi-Fi reste omniprésent, mais Thread est le protocole qui progresse le plus rapidement car Matter le désigne comme le maillage basse consommation préféré, attirant plus de 400 appareils certifiés en 2025.

Dernière mise à jour de la page le: