Taille et part du marché du verre intelligent

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.3 Milliards de dollars |

| Taille du Marché (2031) | 19.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.21% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

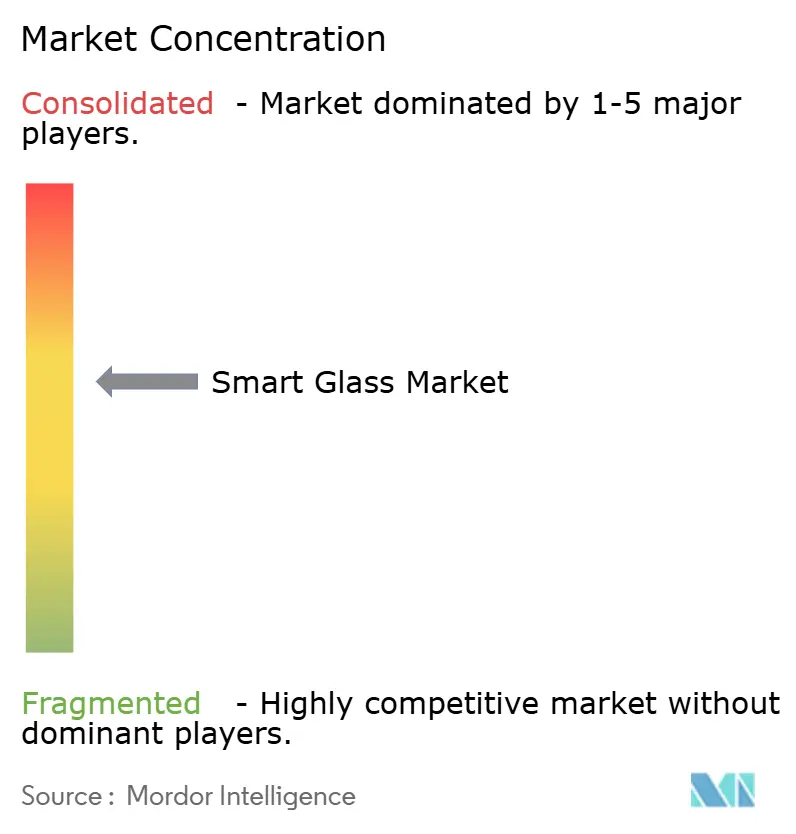

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre intelligent par Mordor Intelligence

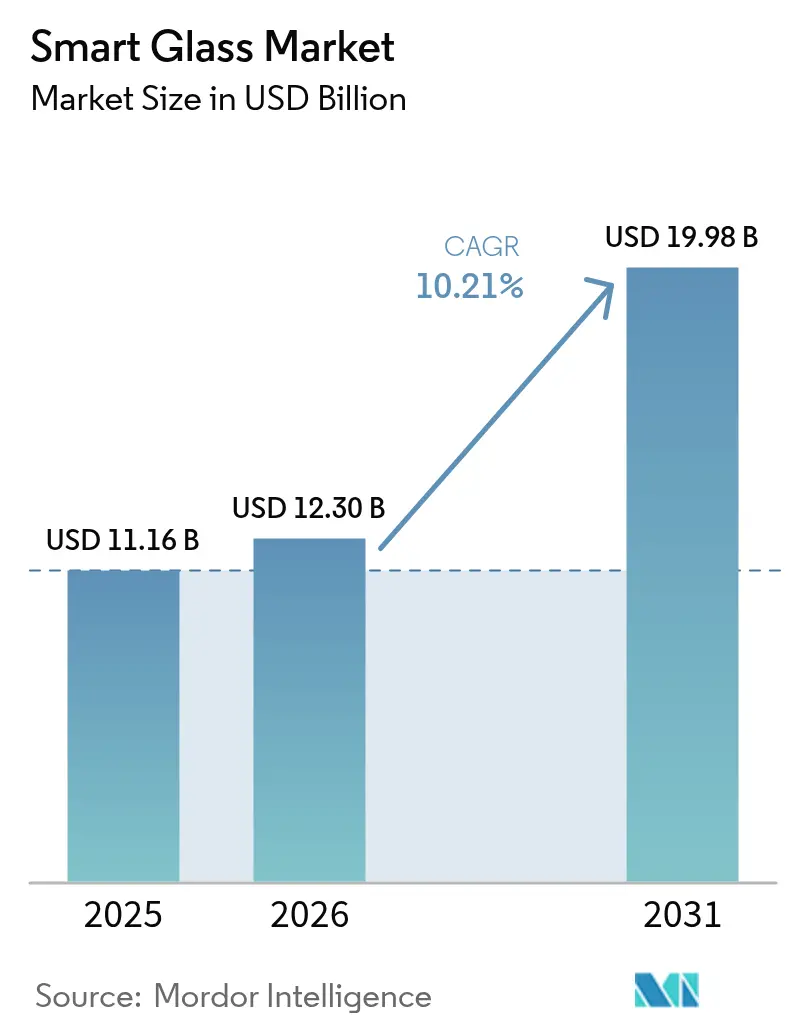

La taille du marché du verre intelligent devrait passer de 11,16 milliards USD en 2025 à 12,3 milliards USD en 2026 et devrait atteindre 19,98 milliards USD d'ici 2031, à un TCAC de 10,21 % sur la période 2026-2031. Cette trajectoire est portée par des réglementations obligatoires en matière de performance énergétique, des gains d'efficacité électrochromique et l'adoption dans l'automobile haut de gamme qui raccourcissent les cycles de retour sur investissement technologique. Les propriétaires commerciaux privilégient la maîtrise des coûts de climatisation, les équipementiers automobiles intègrent des toits ouvrants dynamiques dans des finitions à forte marge, et les chercheurs en matériaux convergent vers des dispositifs sans électrode qui réduisent les coûts de production. Simultanément, les incitations gouvernementales en faveur de la fabrication avancée et des façades compatibles 5G élargissent l'ensemble des opportunités du marché du verre intelligent.[1]Département américain de l'Énergie, « Analyse d'impact du Code international de conservation de l'énergie 2024 », energy.gov

Principaux enseignements du rapport

- Par type de technologie, les produits électrochromiques détenaient 42,55 % de la part du marché du verre intelligent en 2025, tandis que les variantes hybrides photovoltaïques sont en passe d'atteindre un TCAC de 17,62 % d'ici 2031.

- Par utilisateur final, les installations architecturales commerciales étaient en tête avec une part de revenus de 37,68 % en 2025 ; les établissements de santé devraient progresser à un TCAC de 16,70 % jusqu'en 2031.

- Par mode de contrôle, les solutions à interrupteur filaire ont conservé une part de 33,42 % de la taille du marché du verre intelligent en 2025, tandis que les systèmes automatiques à capteurs progresseront à un TCAC de 13,08 % jusqu'en 2031.

- Par région, l'Amérique du Nord a capté 34,22 % des revenus de 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide, à 14,05 %, au cours de la période de prévision.

- AGC, Saint-Gobain et Gentex ont collectivement représenté plus de 30 % des expéditions de 2024, soulignant un secteur modérément concentré

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du verre intelligent

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes en matière de construction écologique et obligations de rénovation | +2.8% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Adoption rapide dans le vitrage automobile haut de gamme et les toits ouvrants | +2.1% | Allemagne, Japon, Chine | Court terme (≤ 2 ans) |

| Économies sur les coûts énergétiques pour les opérateurs de l'immobilier commercial | +1.9% | Mondial, régions à coût énergétique élevé | Long terme (≥ 4 ans) |

| Plateformes de verre intelligent en tant que capteur compatibles IoT pour les bâtiments intelligents | +1.5% | Amérique du Nord, Europe, APAC urbain | Moyen terme (2 à 4 ans) |

| Solutions de façade à faibles pertes compatibles 5G/ondes millimétriques | +1.2% | APAC central, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande post-COVID pour des surfaces antimicrobiennes et sans contact | +0.9% | Mondial, santé et commerce | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de construction écologique et obligations de rénovation

Les seuils obligatoires de performance de l'enveloppe du bâtiment, tels que les normes d'efficacité énergétique des bâtiments 2025 de Californie, créent une demande non discrétionnaire pour des façades électrochromiques surpassant le vitrage conventionnel sur les critères de facteur U et de coefficient de gain de chaleur solaire. La révision du Code international de conservation de l'énergie 2024 apporte 9,8 % d'économies supplémentaires par rapport au cycle précédent, éliminant les failles de compromis et rehaussant les niveaux de performance du verre. Des mesures similaires en Europe, notamment l'initiative néerlandaise relative aux fours hybrides, renforcent un cycle d'approvisionnement axé sur la conformité qui stimule l'activité de rénovation. À mesure que les propriétaires constatent une réduction des charges de refroidissement en période de pointe, une éligibilité au financement vert et une valorisation accrue de leurs actifs, le marché du verre intelligent bénéficie d'un soutien réglementaire durable.

Adoption rapide dans le vitrage automobile haut de gamme et les toits ouvrants

Les constructeurs automobiles déploient des toits à contrôle dynamique de la lumière pour différencier les habitacles et réduire les charges de climatisation. Le toit ouvrant PDLC Solarbay de Renault offre une opacification segmentale tout en utilisant près de 50 % de matériaux recyclés.[2]Renault Group, « Lancement du toit ouvrant PDLC Solarbay », renaultgroup.com Le toit Wonderlite à base de SPD d'AGC sur la Mercedes Classe S Coupé réduit la demande de climatisation et diminue les émissions de CO₂ à l'échappement. Le film de refroidissement nano de Hyundai illustre la migration vers le grand public en abaissant les températures intérieures de 12,33 °C dans les flottes pilotes. Les cycles de conception automobile de 3 à 5 ans accélèrent la réduction des coûts qui se répercute dans le secteur du bâtiment, élargissant la base adressable du marché du verre intelligent.

Économies sur les coûts énergétiques pour les opérateurs de l'immobilier commercial

Le vitrage électrochromique peut réduire la consommation totale d'énergie d'un bâtiment jusqu'à 45 %, et des études dédiées font état d'économies d'électricité de 4,5 % à 9,4 % sur la climatisation selon l'orientation.[3]MDPI, « Potentiel d'économies d'énergie du verre électrochromique », mdpi.com Des essais menés dans des bureaux d'Istanbul avec des fenêtres PDLC ont enregistré des réductions de 22 % de la consommation énergétique globale du bâtiment, accompagnées d'une atténuation de l'éblouissement. Les sociétés d'investissement immobilier intègrent désormais le retour sur investissement du verre dynamique dans leurs modèles de valorisation, en citant la conformité ESG et les avantages en matière de fidélisation des locataires qui raccourcissent le délai de récupération à mesure que les tarifs d'électricité augmentent et que les coûts des matériaux diminuent. Ces économies accroissent la pénétration sur le marché du verre intelligent.

Plateformes de verre intelligent en tant que capteur compatibles IoT pour les bâtiments intelligents

Le verre intelligent évolue d'un simple dispositif d'occultation vers des nœuds de capteurs multifonctionnels. La technologie WAVEANTENNA d'AGC transforme les fenêtres en micro-stations de base 5G, résolvant les problèmes de couverture intérieure sans matériel encombrant. Les fournisseurs d'automatisation du bâtiment intègrent des capteurs d'occupation, de lumière du jour et de température pour moduler algorithmiquement les niveaux de teinte, une trajectoire qui explique le TCAC de 13,42 % pour les contrôles à base de capteurs. Alors que les dépenses mondiales en bâtiments intelligents s'orientent vers 328,62 milliards USD d'ici 2029, le verre qui fait également office d'interface de données devient une infrastructure fondamentale.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé par rapport au vitrage conventionnel | -1.8% | Mondial, marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Problèmes de fiabilité dans les climats extrêmes | -1.2% | Extrêmes chauds et froids | Moyen terme (2 à 4 ans) |

| Limites de conformité aux émissions CEM pour les grandes façades électrochromiques | -0.9% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en précurseurs électrochromiques spéciaux | -0.7% | Asie-Pacifique concentrée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport au vitrage conventionnel

Les fenêtres électrochromiques sont encore proposées à 180–250 USD/m² contre 20–30 USD/m² pour les unités standard. Les analystes situent à 215 USD/m² (20 USD/pied²) le seuil de substitution de masse, ce qui suscite une course à l'innovation. Des prototypes électrochromiques sans électrode ont ramené les coûts vers 80 USD/m² en supprimant les couches d'oxyde d'indium-étain. Le dépôt chimique en phase vapeur assisté par plasma promet des coûts proches de 5,26 USD/m² à une échelle annuelle de 1,4 million de m². La complexité d'installation recule à mesure que la familiarité des installateurs progresse, mais la résistance aux prix demeure le principal facteur limitant dans les segments sensibles aux coûts du marché du verre intelligent.

Problèmes de fiabilité dans les climats extrêmes

Les variations de température ralentissent les vitesses de commutation et réduisent le contraste optique. Des tests sur le terrain révèlent que les films électrochromiques sont à la traîne dans les environnements sous zéro, et une chaleur prolongée provoque une non-uniformité de la teinte. Les dispositifs à base d'oxyde de tungstène dopé au titane offrent désormais une modulation de 85 % et une stabilité de cyclage de 95,61 %, atténuant à la fois la dégradation par temps chaud et les risques de gel-dégel. Les fournisseurs proposent des garanties adaptées au climat tout en passant aux électrolytes à l'état solide, mais les données à long terme dans des géographies diverses restent limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de technologie : la domination électrochromique face au défi hybride

Les solutions électrochromiques ont dominé 2025 avec 42,55 % de la part du marché du verre intelligent. Leur faible consommation d'énergie, leur teinte progressive et leur durée de vie éprouvée de 50 000 cycles en font le choix par défaut pour les grandes façades et les campus d'entreprise. La taille du marché du verre intelligent pour les produits électrochromiques devrait s'étendre de 4,75 milliards USD en 2025 à 8,09 milliards USD d'ici 2031, à un TCAC de 9,37 %. Les feuilles de route de réduction des coûts, allant de la pulvérisation cathodique en ligne aux chimies tout-solide, maintiennent les budgets d'investissement prévisibles. Parallèlement, le verre hybride photovoltaïque progresse à un TCAC de 17,62 %, tirant parti des photovoltaïques organiques transparents qui ont déjà atteint une efficacité cellulaire de 12,3 % dans le projet CitySolar au Danemark. NEXT Energy Technologies estime que ces panneaux pourraient compenser 25 % de la demande typique d'un bureau tout en conservant la clarté architecturale, positionnant les hybrides comme le perturbateur qui remet en cause la prédominance électrochromique.

Les produits à dispositif à particules en suspension maintiennent une niche là où la commutation en moins d'une seconde est critique — cockpits, cabines ferroviaires et berlines de luxe. Les fenêtres à cristaux liquides dispersés dans un polymère pénètrent les suites médicales et les salles de conférence en tant que cloisons d'intimité basse tension. Les variantes thermochromiques et photochromiques restent limitées aux climats passifs, mais leur installation sans câblage séduit les budgets de rénovation. La pile technologique se bifurque donc : l'électrochromique pour les obligations énergétiques et le photovoltaïque hybride pour les façades à énergie nette zéro, avec les dispositifs à particules en suspension et les cristaux liquides dispersés dans un polymère couvrant les cas d'usage de vitesse et d'intimité.

Par utilisateur final : les établissements de santé tirent la croissance la plus rapide

Les applications dans l'immobilier commercial ont capté 37,68 % des revenus de 2025 grâce à une large adoption dans les bureaux et le commerce de détail. Le segment s'est appuyé sur les économies d'énergie, l'optimisation de la lumière du jour et la crédentialisation ESG pour justifier les coûts premium. La taille du marché du verre intelligent pour l'immobilier commercial devrait croître à un TCAC de 9,21 %, passant de 4,21 milliards USD en 2025 à 7,15 milliards USD en 2031. La santé, cependant, affiche le TCAC le plus élevé à 16,70 % car les protocoles de contrôle des infections privilégient l'intimité sans contact. Les unités de soins intensifs déploient des panneaux PDLC à opacification instantanée pour réduire le lavage des rideaux, tandis que les unités psychiatriques utilisent du verre dynamique résistant aux chocs pour équilibrer la surveillance des patients et leur dignité.

Le vitrage automobile reste le troisième pilier de revenus, notamment dans les véhicules de luxe et électriques, où les toits ouvrants dynamiques compensent la climatisation qui consomme la batterie. L'adoption résidentielle est plus lente, mais les incitations fiscales et la baisse des prix des modules font évoluer le calcul du retour sur investissement pour les maisons à haute performance. L'aérospatiale, le ferroviaire et le maritime progressent régulièrement, bien que sur des bases plus modestes, et l'électronique grand public expérimente des écrans électrochromiques miniaturisés et des casques de réalité augmentée.

Par mode de contrôle : les systèmes à capteurs gagnent en dynamisme

Les panneaux muraux filaires ont conservé une part de 33,42 % en 2025, car les électriciens sont habitués aux circuits basse tension qui s'intègrent aux circuits d'éclairage. Pourtant, les capteurs d'occupation et de lumière du jour intégrés dans le vitrage alimentent un TCAC de 13,08 % pour les modes autonomes qui s'alignent sur les déploiements de systèmes d'automatisation du bâtiment. La taille du marché du verre intelligent attribuable aux unités à contrôle par capteurs devrait passer de 2,01 milliards USD en 2025 à 4,2 milliards USD en 2031. Les contrôleurs combinent désormais des luxmètres, des thermistances et des radios Bluetooth à faible consommation pour intégrer les données dans des boucles d'optimisation par intelligence artificielle.

Les télécommandes RF et les curseurs restent pertinents pour les zones de luxe sur mesure. Les intégrations avec smartphones et assistants vocaux montrent un fort attrait des consommateurs dans les rénovations résidentielles, mais soulèvent des préoccupations en matière de cybersécurité dans les installations à haute sécurité. À l'avenir, les modules natifs compatibles Matter devraient standardiser la pile de protocoles entre les appareils électroménagers, l'éclairage et les fenêtres dynamiques, intégrant plus profondément le verre intelligent dans l'orchestration globale du bâtiment.

Par application : les cloisons intérieures affichent une forte croissance

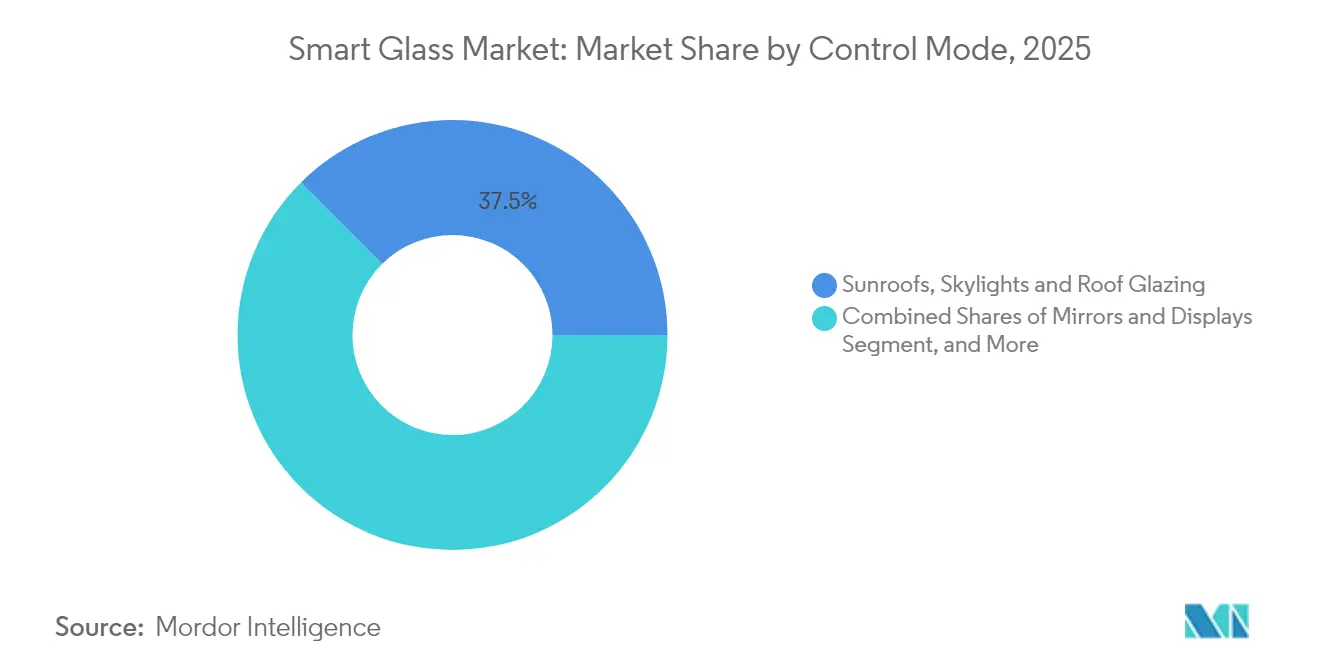

Les toits ouvrants, les lucarnes et le vitrage de toiture ont collectivement représenté 37,45 % des commandes de 2025. La demande de toits automobiles, associée aux atriums à collecte de lumière du jour dans les commerces de détail et les pôles de transport, soutient la part du lion. Les cloisons intérieures constituent la tranche à la croissance la plus rapide, affichant un TCAC de 13,74 % porté par les aménagements de bureaux agiles et la conception hygiénique post-pandémique. Les cloisons intérieures représentaient 12,18 % de la taille du marché du verre intelligent en 2025 et devraient atteindre 2,94 milliards USD d'ici 2031.

Les façades et les murs-rideaux maintiennent une demande stable, bien que la croissance ralentisse à mesure que les premiers adoptants saturent les campus de référence. Les miroirs, les affichages tête haute et la signalétique intégrée constituent une niche spécialisée associant revêtements optiques et électronique. Dans chaque scénario, les équipes de conception valorisent le verre dynamique pour sa capacité à fusionner lumière du jour, intimité et fonctionnalité d'affichage sans ajouter de volets ou de stores mécaniques, l'ancrant davantage dans la dynamique du marché du verre intelligent.

Analyse géographique

L'Amérique du Nord a ancré 34,22 % des revenus de 2025, la réglementation californienne en matière de construction ayant relevé les niveaux de performance du vitrage et la loi fédérale CHIPS Act ayant canalisé des incitations vers les fabricants de verre de haute pureté. L'expansion de 315 millions USD de Corning dans la silice fondue à New York illustre la maturation de la chaîne d'approvisionnement locale qui réduit les délais de livraison et garantit des garanties de service sur cinq ans. Le marché régional du verre intelligent est également soutenu par la demande des équipementiers pour des toits panoramiques et des programmes de rénovation public-privé ciblant les propriétés fédérales.

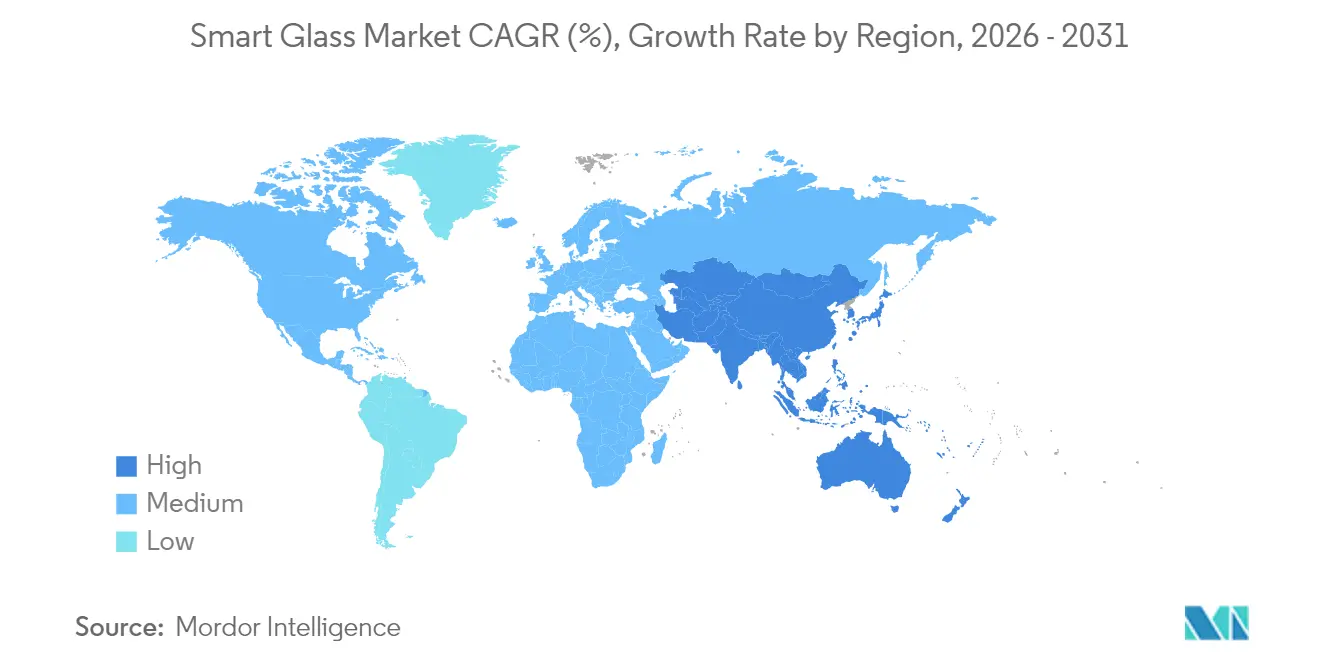

L'Asie-Pacifique affiche le TCAC le plus rapide à 14,05 % jusqu'en 2031, portée par le campus OLED de 8,8 milliards USD de BOE en Chine, les projets pilotes de façades 5G au Japon et les mises à niveau du verre pour véhicules électriques en Corée du Sud. Des producteurs chinois tels que Fuyao ajoutent 5,8 milliards CNY de capacité de verre automobile, amplifiant les économies d'échelle qui compriment les prix de vente. Bien que les restrictions sur les précurseurs d'oxyde de tungstène posent un risque d'approvisionnement, les gouvernements régionaux accélèrent l'exploitation minière et le recyclage localisés pour renforcer l'autonomie stratégique.

L'Europe progresse à un rythme stable, soutenue par des certifications de performance énergétique plus strictes et des subventions liées à la vague de rénovation. Le verre ORAÉ bas carbone de Saint-Gobain et l'expansion multi-sites d'AGC Interpane valident une orientation régionale vers le contenu recyclé et la fabrication à émissions nettes nulles. Cependant, la hausse des prix de l'électricité et les cadres d'autorisation qui se chevauchent freinent les profils de rendement dans le logement de masse, orientant la demande vers les tours commerciales et les rénovations haut de gamme. Ensemble, ces dynamiques maintiennent une empreinte géographiquement diversifiée sur le marché du verre intelligent.

Paysage concurrentiel

Le marché du verre intelligent est modérément fragmenté. AGC, Saint-Gobain et Gentex assurent leur envergure grâce à des lignes de flottage verticalement intégrées, à la production de films et aux canaux équipementiers. Gentex à lui seul expédie plus de 50 millions de dispositifs à gradation par an et étend sa plateforme HomeLink aux écosystèmes de maison intelligente. La faillite de View en 2024 et sa restructuration en 2025 sous Cantor Fitzgerald et RXR soulignent la volatilité pour les acteurs purs à forte intensité capitalistique.

Les orientations stratégiques ciblent de plus en plus la parité des coûts et l'intégration des systèmes plutôt que des améliorations progressives de la plage de teinte. AGC associe le verre à des antennes 5G intégrées pour monétiser la connectivité. SageGlass Harmony de Saint-Gobain ajuste automatiquement la gradation de la teinte pour équilibrer la lumière du jour et l'éblouissement. Le campus AMOLED de 9 milliards USD de BOE le positionne pour fusionner les panneaux d'affichage avec le vitrage dynamique, préfigurant des écrans intégrés dans les façades. La consolidation est probable à mesure que les acteurs établis acquièrent des start-ups de niche dans les capteurs ou les films pour combler les lacunes de compétences, poussant le marché du verre intelligent vers des fournisseurs moins nombreux mais à base plus large.

À l'avenir, les tableaux de bord des fournisseurs seront axés sur le coût livré par mètre carré, l'empreinte carbone sur toute la durée de vie et la compatibilité avec les plateformes numériques. Les entreprises incapables de débloquer une résilience des flux de trésorerie pivoteront soit vers des modèles de licence, soit se retireront, reproduisant le schéma de consolidation des semi-conducteurs.

Leaders du secteur du verre intelligent

View Inc.

Corning Incorporated

Gentex Corporation

Smart Films International

Argil Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Gentex a dévoilé des toits ouvrants et des pare-soleil électrochromiques à base de film avec affichages intégrés, ainsi que des solutions HomeLink pour maison intelligente destinées aux systèmes installés par des professionnels.

- Janvier 2025 : Ambilight a présenté un produit électrochromique noir de deuxième génération pour l'ensemble du véhicule, avec un facteur d'atténuation de 40×, destiné aux équipementiers mondiaux.

- Janvier 2025 : BOE a signé un contrat de 9 milliards USD pour un complexe AMOLED de génération 8,6 à Chengdu, en Chine, avec une production de masse prévue pour fin 2026.

- Janvier 2025 : Corning a annoncé une expansion de 315 millions USD à New York pour la silice fondue de haute pureté et le verre à très faible dilatation, partiellement financée par les incitations de la loi CHIPS Act.

Périmètre du rapport sur le marché mondial du verre intelligent

Le verre intelligent est défini comme une classe de verre électriquement actif permettant la création de « cloisons intelligentes » dans un espace donné. Ces verres sont actuellement déployés dans des applications clés telles que la construction, l'automobile et l'industrie aéronautique pour permettre un contrôle actif de la lumière dans un milieu. Le marché du verre intelligent est segmenté par type (électrochromique, dispositif à particules en suspension, cristaux liquides, passif), utilisateur final (automobile, architectural, avionique) et géographie.

| Électrochromique |

| Dispositif à particules en suspension |

| Cristaux liquides dispersés dans un polymère |

| Thermochromique |

| Photochromique |

| Hybride et photovoltaïque |

| Automobile |

| Architectural - Résidentiel |

| Architectural - Commercial |

| Avionique |

| Marine |

| Ferroviaire |

| Électronique grand public et objets connectés portables |

| Établissements de santé |

| Autres utilisateurs finaux |

| Interrupteur filaire / Panneau mural |

| Télécommande / Contrôleur RF |

| Panneau de gradation / Curseur |

| Smartphone / Assistant vocal |

| Contrôle automatique par capteurs |

| Façades et murs-rideaux |

| Cloisons intérieures et panneaux d'intimité |

| Toits ouvrants, lucarnes et vitrage de toiture |

| Miroirs et affichages |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Turquie |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de technologie | Électrochromique | ||

| Dispositif à particules en suspension | |||

| Cristaux liquides dispersés dans un polymère | |||

| Thermochromique | |||

| Photochromique | |||

| Hybride et photovoltaïque | |||

| Par utilisateur final | Automobile | ||

| Architectural - Résidentiel | |||

| Architectural - Commercial | |||

| Avionique | |||

| Marine | |||

| Ferroviaire | |||

| Électronique grand public et objets connectés portables | |||

| Établissements de santé | |||

| Autres utilisateurs finaux | |||

| Par mode de contrôle | Interrupteur filaire / Panneau mural | ||

| Télécommande / Contrôleur RF | |||

| Panneau de gradation / Curseur | |||

| Smartphone / Assistant vocal | |||

| Contrôle automatique par capteurs | |||

| Par application | Façades et murs-rideaux | ||

| Cloisons intérieures et panneaux d'intimité | |||

| Toits ouvrants, lucarnes et vitrage de toiture | |||

| Miroirs et affichages | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Turquie | |

| Arabie Saoudite | |||

| Émirats arabes unis | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du verre intelligent ?

Le marché du verre intelligent s'élève à 12,3 milliards USD en 2026 et devrait atteindre 19,98 milliards USD d'ici 2031.

Quelle technologie détient la plus grande part du marché du verre intelligent ?

Le verre électrochromique est en tête avec 42,55 % des revenus de 2025 grâce à ses performances d'économie d'énergie.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour le verre intelligent ?

D'importants investissements de capacité de la part des fabricants chinois, japonais et coréens et de nombreux projets de façades compatibles 5G alimentent un TCAC régional de 14,05 %.

Quelle quantité d'énergie le verre intelligent peut-il économiser dans les bâtiments commerciaux ?

Des études montrent que les installations électrochromiques peuvent réduire la consommation totale d'énergie d'un bâtiment jusqu'à 45 %, avec des réductions de 4,5 % à 9,4 % sur la seule électricité de refroidissement.

Quel est le principal obstacle à une adoption plus large du verre intelligent ?

Le coût initial élevé par rapport au vitrage conventionnel reste la principale contrainte, bien que les nouveaux dispositifs sans électrode poussent les coûts vers 80 USD/m².

Quel secteur d'utilisateurs finaux connaît la croissance la plus rapide ?

Les établissements de santé affichent le TCAC le plus rapide à 16,70 %, les hôpitaux tirant parti des avantages en matière d'intimité sans contact et de contrôle des infections.

Dernière mise à jour de la page le: