Taille et Part de Marché des Maisons Intelligentes en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 49.99 Milliards de dollars |

| Taille du Marché (2026) | 54.83 Milliards de dollars |

| Taille du Marché (2031) | 86.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Maisons Intelligentes en Amérique du Nord par Mordor Intelligence

La taille du marché des maisons intelligentes en Amérique du Nord est estimée à 54,83 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 49,99 milliards USD, avec des projections pour 2031 s'établissant à 86,98 milliards USD, progressant à un TCAC de 9,68 % sur la période 2026-2031. Les robustes programmes d'effacement de la demande portés par les fournisseurs d'électricité, les codes obligatoires de décarbonation des bâtiments et les modes de travail hybrides post-pandémie continuent d'accélérer l'adoption des appareils connectés dans l'ensemble de la région.[1]Association nationale de protection contre l'incendie, « Quels changements sont prévus pour l'édition 2025 de la NFPA 72 ? », nfpa.org Les remises sur les primes d'assurance, la baisse des prix des appareils et la norme d'interopérabilité Matter abaissent encore les barrières à l'entrée, tandis que les réglementations sur la vie privée contribuent à rétablir la confiance des consommateurs. L'intensité concurrentielle reste modérée, les leaders de plateformes — notamment Amazon, Google, Apple et Samsung — se disputent des parts de marché avec des fabricants d'appareils spécialisés. Des obstacles subsistent en raison des coûts de rénovation et des préoccupations relatives à la sécurité des données, mais les perspectives de croissance à long terme demeurent intactes, à mesure que les fournisseurs d'électricité, les assureurs et les constructeurs intègrent la connectivité dans leurs offres grand public. Collectivement, ces forces maintiennent le marché des maisons intelligentes en Amérique du Nord sur une trajectoire ascendante durable jusqu'en 2030.

Principaux Enseignements du Rapport

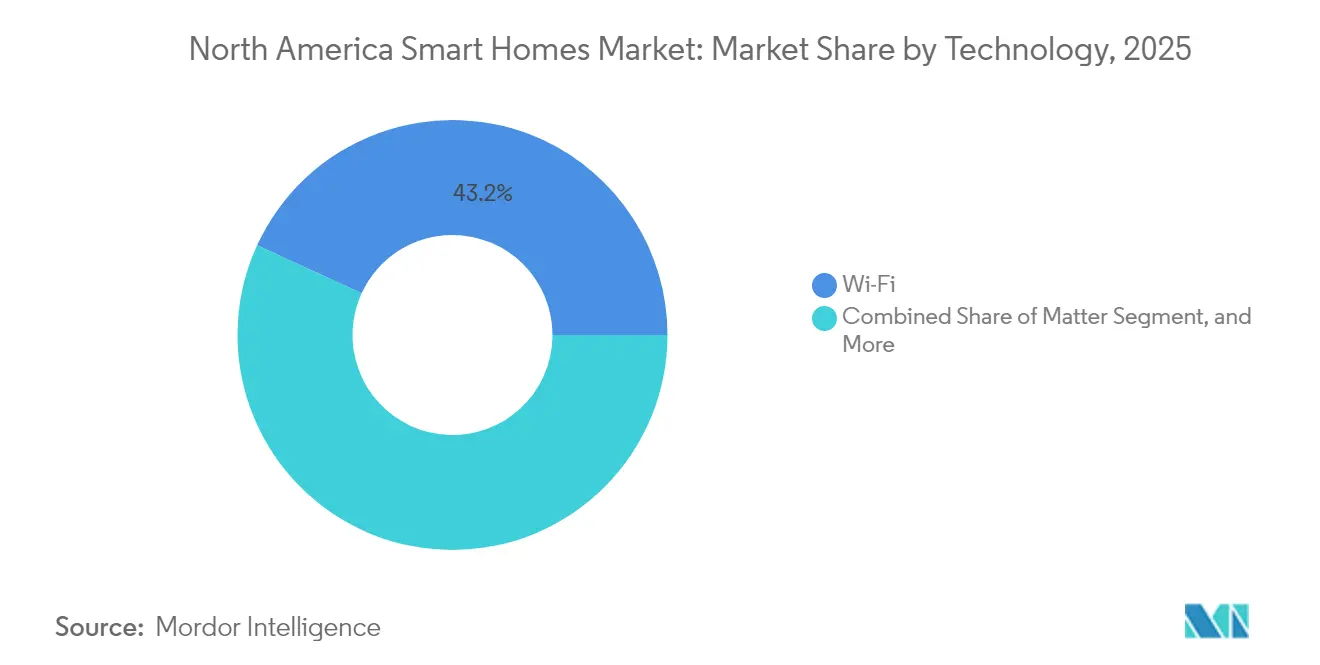

- Par technologie, le Wi-Fi a représenté 43,15 % de la part de marché des maisons intelligentes en Amérique du Nord en 2025, tandis que le protocole Matter progresse à un TCAC de 13,05 % jusqu'en 2031.

- Par type de produit, les systèmes de sécurité et de surveillance ont dominé le marché des maisons intelligentes en Amérique du Nord avec une part de chiffre d'affaires de 32,35 % en 2025 ; les systèmes de gestion de l'énergie ont affiché le TCAC le plus élevé, à 12,74 %, de 2025 à 2031.

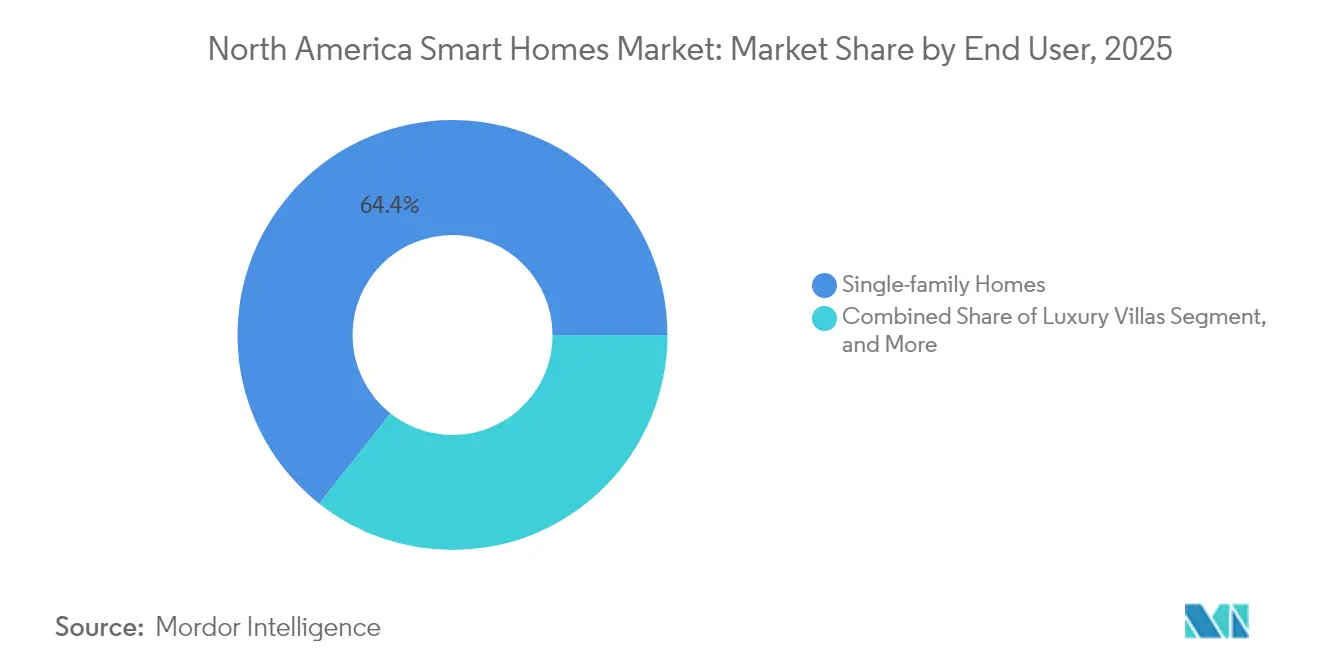

- Par utilisateur final, les maisons individuelles ont capté une part de 64,35 % du marché des maisons intelligentes en Amérique du Nord en 2025, tandis que l'adoption dans les résidences multifamiliales progresse à un TCAC de 11,69 %.

- Par canal de distribution, le commerce de détail en ligne a représenté 44,55 % des expéditions sur le marché des maisons intelligentes en Amérique du Nord en 2025 ; les programmes des fournisseurs d'électricité progressent toutefois à un TCAC de 11,98 %.

- Par pays, les États-Unis ont conservé une part de 81,85 % du marché des maisons intelligentes en Amérique du Nord en 2025 ; le Mexique devrait enregistrer le TCAC le plus élevé, à 10,97 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Maisons Intelligentes en Amérique du Nord

Analyse de l'Impact des Moteurs de Croissance*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Adoption croissante des systèmes de régulation thermique intelligents et écoénergétiques | +2.1% | Mondial ; plus marqué en Californie et dans les États du nord-est | Moyen terme (2-4 ans) |

| Codes obligatoires de décarbonation des bâtiments | +1.8% | Californie, New York, Washington, certaines provinces canadiennes | Long terme (≥4 ans) |

| Hausse des remises sur les primes d'assurance | +1.4% | États-Unis et Canada, en expansion vers le Mexique | Court terme (≤2 ans) |

| Culture du travail hybride post-pandémie | +1.7% | Cœur de l'Amérique du Nord, débordement vers les centres urbains | Moyen terme (2-4 ans) |

| Programmes d'effacement de la demande portés par les fournisseurs d'électricité | +1.9% | États-Unis et Canada, projets pilotes au Mexique | Moyen terme (2-4 ans) |

| Norme d'interopérabilité Matter | +1.3% | Mondial ; Amérique du Nord en tant que région d'adoption précoce | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Systèmes de Régulation Thermique Intelligents et Écoénergétiques

Les fournisseurs d'électricité intègrent désormais les thermostats intelligents dans leurs portefeuilles d'effacement de la demande ; Pacific Gas and Electric a enrôlé plus de 400 000 appareils depuis 2024.[2]Pacific Gas and Electric, « Programme de thermostats intelligents », etcc-ca.com Les algorithmes qui apprennent les habitudes d'occupation réduisent la consommation d'énergie des ménages de 10 à 15 %, et les pompes à chaleur conçues pour les climats froids, homologuées jusqu'à −30 °C, ouvrent des marchés adressables aux latitudes nordiques. La certification ENERGY STAR, associée à des remises pouvant atteindre 85 USD par thermostat, maintient une forte dynamique. Les constructeurs adoptent des systèmes de régulation thermique connectés pour satisfaire aux exigences des codes de construction renforcés, tandis que les locataires y accèdent grâce aux achats groupés effectués par les gestionnaires de biens immobiliers. L'ensemble de ces facteurs positionne les systèmes de régulation thermique comme un moteur de croissance de premier plan pour le marché des maisons intelligentes en Amérique du Nord.

Codes Obligatoires de Décarbonation des Bâtiments dans les États Clés

Le Code de l'énergie 2025 de la Californie impose des thermostats intelligents dans toutes les nouvelles constructions, et quinze États ont déjà adopté le Code international de conservation de l'énergie 2024, version renforcée. Le Canada vise à rénover 3 % de son parc immobilier chaque année jusqu'en 2050 dans le cadre de sa Stratégie pour des bâtiments verts, avec un financement fédéral dépassant 20 milliards CAD (15,2 milliards USD) depuis 2016. New York cible une réduction de 40 % des émissions d'ici 2030, ce qui stimule les remises municipales pour les systèmes d'éclairage et de régulation thermique connectés. Ces politiques ancrent une demande à long terme pour les appareils intelligents en tant qu'outils de conformité réglementaire plutôt qu'en tant qu'équipements optionnels, soutenant ainsi le marché des maisons intelligentes en Amérique du Nord bien au-delà des premières vagues d'adoption.

Hausse des Remises sur les Primes d'Assurance pour les Appareils Connectés

State Farm, Liberty Mutual et Allstate proposent désormais des remises sur les contrats d'assurance de 5 à 20 % aux clients qui installent des équipements de sécurité, de détection de fuites et de surveillance homologués.[3]PYMNTS, « Amazon et Google soutiennent une norme mondiale de cybersécurité », pymnts.com Le taux de sinistralité baisse de 13 % chez les ménages connectés, fournissant une justification actuarielle aux incitations. Les assureurs canadiens Intact et Aviva pilotent des programmes comparables, bien que les approbations réglementaires varient selon les provinces. Le matériel subventionné et le retour sur investissement tangible via les économies sur les primes contrecarrent directement les obstacles liés à l'accessibilité financière, élargissant le marché des maisons intelligentes en Amérique du Nord aux segments sensibles aux prix.

La Culture du Travail Hybride Post-Pandémie Stimule les Dépenses

Étant donné que 61 % des utilisateurs se servent désormais des appareils de divertissement comme porte d'entrée vers une automatisation plus large, les bureaux à domicile génèrent une demande pour l'éclairage adaptatif, la gestion acoustique et l'optimisation climatique. Les systèmes d'éclairage compatibles avec la vidéoconférence et les stores automatisés soutiennent la productivité, tandis que les gestionnaires de biens immobiliers introduisent l'accès sans clé pour améliorer l'expérience des locataires. Ces évolutions de modes de vie maintiennent le marché des maisons intelligentes en Amérique du Nord étroitement lié aux modèles de travail futurs.

Analyse de l'Impact des Freins à la Croissance*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coûts d'installation et de rénovation initiaux élevés | –1.6% | Amérique du Nord ; parc immobilier ancien | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | –1.2% | Mondial ; plus prononcé au Canada et en Californie | Court terme (≤2 ans) |

| Connectivité fragmentée pour les appareils existants | –0.9% | Amérique du Nord ; logements équipés de systèmes propriétaires existants | Long terme (≥4 ans) |

| Saturation du segment des utilisateurs précoces | –0.8% | Marchés matures des États-Unis et du Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Installation et de Rénovation Initiaux Élevés

L'automatisation complète d'une maison coûte généralement entre 15 000 et 25 000 USD, sans compter les 2 000 à 5 000 USD supplémentaires pour la main-d'œuvre professionnelle, tandis que les mises à niveau du tableau électrique peuvent ajouter de 3 000 à 8 000 USD. Les consommateurs comparent souvent les appareils intelligents à des alternatives non connectées moins coûteuses, ignorant les économies sur la durée de vie. La complexité de la rénovation varie selon le protocole ; les équipements Wi-Fi tendent à être prêts à l'emploi, tandis que Zigbee et Z-Wave nécessitent une configuration de concentrateur et une gestion des interférences. Les acheteurs canadiens doivent également faire face aux coûts de conversion des devises et à la rareté des réseaux d'installateurs en dehors des grandes villes, bien que les subventions Maisons plus vertes contribuent à atténuer certains de ces obstacles. Le frein financier reste le principal obstacle au développement du marché des maisons intelligentes en Amérique du Nord.

Préoccupations Relatives à la Confidentialité des Données et à la Cybersécurité

Soixante-cinq pour cent des ménages canadiens craignent que des pirates informatiques accèdent à leurs appareils électroménagers, et 62 % se méfient des pratiques de collecte de données. Le NIST a publié des lignes directrices de base en matière de sécurité de l'IoT en 2024, et le CCPA de la Californie impose des règles de divulgation strictes ; pourtant, l'adoption reste en retard car les consommateurs pèsent la commodité face aux risques perçus de surveillance. Le soutien public d'Amazon et de Google en faveur de normes de sécurité mondiales constitue une avancée, mais le respect volontaire de ces normes laisse encore des lacunes. Jusqu'à ce que les labels de sécurité certifiés deviennent omniprésents, les préoccupations relatives à la vie privée tempéreront l'expansion du marché des maisons intelligentes en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Domination du Wi-Fi Face à l'Émergence Rapide du Matter

Le Wi-Fi a conservé une part de marché de 43,15 % sur le marché des maisons intelligentes en Amérique du Nord en 2025, grâce à l'omniprésence du haut débit domestique et aux voies de contrôle direct via le cloud. Le protocole Matter, en revanche, affiche un TCAC de 13,05 % jusqu'en 2031, absorbant l'élan des fournisseurs qui recherchent une certification unique et définitive. Le maillage basse consommation de Thread prend en charge les déploiements denses de capteurs, tandis que Zigbee reste privilégié par les installateurs professionnels pour son catalogue d'appareils. Malgré la congestion de la bande 2,4 GHz, le spectre sous-GHz de Z-Wave s'impose dans une niche pour les grandes maisons nécessitant une portée étendue. GSM et RFID ciblent les applications rurales ou sans batterie, garantissant la persistance du pluralisme de protocoles même à mesure que l'interopérabilité s'améliore.

La baisse continue des coûts des puces Wi-Fi maintient les prix d'entrée bas, soutenant des volumes de ventes élevés, mais l'attrait de la norme ouverte du protocole Matter accélère l'expansion de l'écosystème. Les fournisseurs alignant leurs feuilles de route logicielles sur cette norme réduisent les charges d'ingénierie, accélèrent les cycles de lancement et débloquent une distribution sur des canaux plus larges. En conséquence, la taille du marché des maisons intelligentes en Amérique du Nord pour les protocoles émergents devrait augmenter jusqu'en 2031, équilibrant finalement la part entre les technologies héritées et les technologies de nouvelle génération.

Par Type de Produit : Le Leadership de la Sécurité Cède la Place à la Croissance de la Gestion de l'Énergie

Les systèmes de sécurité et de surveillance ont représenté 32,35 % du chiffre d'affaires 2025, soutenus par les remises des assureurs et les forfaits avec surveillance professionnelle. Pourtant, les solutions de gestion de l'énergie dépassent toutes les autres catégories avec un TCAC de 12,74 %, ancrées par les obligations d'installation de thermostats intelligents et les tarifs d'électricité à la consommation horaire. L'éclairage reste grand public à mesure que les prix des LED continuent de baisser et que les ampoules à intensité variable adaptées aux appels vidéo gagnent la faveur des télétravailleurs. Les systèmes de régulation thermique bénéficient de la multiplication des pompes à chaleur dans les climats froids, tandis que les appareils de divertissement plafonnent face à la saturation. Les appareils électroménagers intelligents progressent modestement en raison des longs cycles de remplacement, bien que la connectivité intégrée devienne la norme sur les références haut de gamme. Pris dans leur ensemble, l'évolution de la dynamique des catégories signale une transition d'une demande centrée sur la sécurité vers une demande centrée sur l'efficacité au sein du marché des maisons intelligentes en Amérique du Nord.

Les plateformes de gestion de l'énergie intègrent de plus en plus des analyses basées sur l'apprentissage automatique qui fournissent des économies de kilowattheures vérifiables, débloquant des incitations doubles de la part des fournisseurs d'électricité et des programmes étatiques. À mesure que les périodes d'amortissement se compriment en deçà de trois ans, l'adoption se répand au-delà des propriétaires aisés vers les segments de clientèle grand public, augmentant la taille globale du marché des maisons intelligentes en Amérique du Nord générée par cette catégorie de produits.

Par Utilisateur Final : La Domination des Maisons Individuelles Défie par l'Expansion des Résidences Multifamiliales

Les résidences individuelles détenaient une part de 64,35 % en 2025, reflétant un revenu disponible par unité plus élevé et des options de rénovation plus aisées. Les immeubles multifamiliaux affichent cependant un TCAC rapide de 11,69 % grâce aux gains d'efficacité dans la gestion immobilière, à l'accès à distance, à la détection de fuites et aux applications pour les locataires, qui consolident les économies opérationnelles. Les associations de copropriétaires tirent parti des achats groupés pour réduire les coûts unitaires, tandis que les villas de luxe optent pour des suites sur mesure couvrant l'ensemble du logement.

À mesure que les constructeurs intègrent l'infrastructure intelligente dès la phase de gros œuvre, les coûts matériels par porte diminuent, aplatissant la courbe d'adoption selon les tranches de revenus. Parallèlement, les modèles d'abonnement destinés aux locataires contournent les contraintes d'investissement des propriétaires, intégrant dans le marché des maisons intelligentes en Amérique du Nord des segments démographiques jusqu'alors inaccessibles.

Par Canal de Distribution : La Force du Commerce de Détail en Ligne Rencontre l'Innovation des Programmes des Fournisseurs d'Électricité

Les vitrines numériques ont représenté 44,55 % du volume 2025, capitalisant sur les outils de comparaison et la rapidité d'exécution des commandes. Les places de marché des fournisseurs d'électricité connaissent désormais la croissance la plus rapide, avec un TCAC de 11,98 %, en regroupant remises, installation et garanties d'économies d'énergie dans des flux d'achat en un seul clic. Les installateurs professionnels restent indispensables pour les intégrations complexes, tandis que les kits Wi-Fi en auto-installation et les tutoriels vidéo réduisent le recours aux interventions de service. Les détaillants physiques de grande surface maintiennent des showrooms d'expérience mais cèdent des parts aux acteurs nés sur le Web. L'innovation continue des canaux garantit un large accès aux consommateurs, soutenant le marché des maisons intelligentes en Amérique du Nord même à mesure que les canaux individuels arrivent à maturité.

La participation des fournisseurs d'électricité stabilise également la demande lors des ralentissements économiques ; les clients considèrent les appareils subventionnés comme des investissements à faible risque générant des crédits immédiats sur leurs factures. En conséquence, la taille du marché des maisons intelligentes en Amérique du Nord liée aux canaux des fournisseurs d'électricité devrait doubler d'ici 2030, diversifiant les revenus en réduisant la dépendance au seul commerce électronique.

Analyse Géographique

Les États-Unis ont représenté 81,85 % des dépenses en 2025, soutenus par un taux de pénétration d'Internet dans les foyers de 95 %, plus de deux millions de thermostats enrôlés par les fournisseurs d'électricité et un écosystème dense de fournisseurs de technologie. La Californie illustre l'accélération portée par les politiques publiques, en imposant des systèmes de régulation thermique connectés dans les nouvelles constructions, tandis que les États du nord-est multiplient l'adoption grâce aux remises des assureurs. La maturité du marché modère la croissance américaine à des chiffres élevés à un seul chiffre, mais l'expansion absolue reste substantielle, maintenant les États-Unis comme pilier du marché des maisons intelligentes en Amérique du Nord.

Le Canada représente environ 15,35 % de la valeur régionale. Les subventions fédérales à la rénovation et les codes d'efficacité énergétique provinciaux devraient soutenir un TCAC de 7 à 8 %, mais la rareté des installateurs en milieu rural et les obstacles liés aux fluctuations de change tempèrent la dynamique. Les préoccupations des consommateurs en matière de sécurité dépassent les moyennes américaines, incitant les fournisseurs à donner la priorité aux fonctionnalités de protection de la vie privée. Malgré tout, le déploiement agressif des pompes à chaleur pour les climats froids et la sensibilité écologique des propriétaires préservent une contribution saine à la taille du marché des maisons intelligentes en Amérique du Nord.

Le Mexique, bien que de taille plus modeste en termes absolus, affiche le TCAC le plus rapide de la région, à 10,97 %. La hausse des revenus de la classe moyenne, la baisse des coûts du haut débit et la construction de logements urbains libèrent une demande latente. Les taux de main-d'œuvre plus bas réduisent les surcoûts d'installation professionnelle, tandis que la croissance de l'adoption des smartphones facilite l'intégration technique. Les lacunes infrastructurelles en dehors des centres urbains restent une contrainte ; néanmoins, la dynamique métropolitaine positionne le Mexique comme un point lumineux sur le marché des maisons intelligentes en Amérique du Nord.

Paysage Concurrentiel

La concurrence reste modérée, les géants des plateformes se disputant le marché avec les spécialistes des appareils. Amazon tire parti de l'avantage du premier entrant d'Alexa et d'un vaste catalogue tiers pour consolider la fidélisation à son écosystème. L'API Home ouverte de Google permet à plus de 600 millions d'appareils d'être accessibles aux développeurs, stimulant l'innovation au niveau de la couche applicative.[4]ZDNet, « Google transforme les téléviseurs en concentrateurs domestiques », zdnet.com Apple séduit les acheteurs soucieux de leur vie privée grâce au chiffrement de bout en bout, mais fait face à une disponibilité d'accessoires plus restreinte par rapport à ses concurrents. Samsung intègre SmartThings à ses gammes d'électroménagers et de téléviseurs, ayant récemment incorporé l'IA Gemini de Google dans son robot domestique Ballie pour améliorer le contrôle multimodal.

L'intégration verticale stimule les fusions-acquisitions : l'acquisition par Samsung de l'unité ADI de Resideo pour 1,4 milliard USD renforce le réseau des installateurs, tandis que la division Nest de Google continue d'affiner ses thermostats conformes au protocole Matter. Les opportunités inexploitées ciblent les portefeuilles multifamiliaux, les passerelles LTE en milieu rural et la maintenance prédictive pilotée par l'IA. À mesure que les normes de cybersécurité se renforcent, les acteurs établis disposant de ressources financières importantes bénéficient d'avantages en termes de coûts de mise en conformité, poussant les challengers de plus petite taille vers des spécialisations de niche. Dans l'ensemble, des dynamiques de pouvoir équilibrées favorisent une différenciation régulière des produits sans faire basculer le marché des maisons intelligentes en Amérique du Nord vers une concentration élevée.

Leaders du Secteur des Maisons Intelligentes en Amérique du Nord

Amazon.com Inc.

Google LLC

Apple Inc.

Samsung Electronics Co. Ltd.

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Septembre 2025 : Ressources naturelles Canada a confirmé que le soutien fédéral à la Stratégie canadienne pour des bâtiments verts a dépassé 20 milliards CAD depuis 2016, finançant des installations de pompes à chaleur et des mises à niveau des systèmes d'automatisation des bâtiments qui s'articulent avec les systèmes résidentiels de gestion de l'énergie.

- Avril 2025 : Samsung Electronics et Google Cloud ont approfondi leur partenariat pour intégrer l'IA générative multimodale Gemini de Google au robot compagnon domestique Ballie de Samsung. Le lancement, prévu pour l'été 2025 aux États-Unis et en Corée, promet une interaction vocale naturelle, des conseils de bien-être personnalisés et une assistance proactive au foyer.

- Mars 2025 : Google, Apple et Samsung ont convenu de reconnaître une certification Matter unifiée de la Connectivity Standards Alliance. Cette décision élimine la nécessité de tests distincts pour chaque écosystème, ouvrant la voie à tout appareil certifié Matter pour fonctionner de manière transparente sur les trois principales plateformes de maisons intelligentes.

- Janvier 2025 : Pacific Gas and Electric a annoncé que les programmes d'effacement de la demande en Californie comprennent désormais plus de 400 000 thermostats intelligents enrôlés, soulignant comment les canaux de distribution des fournisseurs d'électricité deviennent rapidement une voie majeure pour la technologie des maisons connectées.

Périmètre du Rapport sur le Marché des Maisons Intelligentes en Amérique du Nord

La domotique et les maisons intelligentes sont deux termes ambigus utilisés en référence à un large éventail de solutions de surveillance qui contrôlent et automatisent les fonctions d'un logement. Contrairement aux solutions simples d'automatisation du logement (qui peuvent aller des portes de garage motorisées aux systèmes de sécurité automatisés), les systèmes de maisons intelligentes nécessitent un portail web ou une application smartphone comme interface utilisateur pour interagir avec un système automatisé.

Le marché des maisons intelligentes en Amérique du Nord est segmenté par technologie (Bluetooth, Wi-Fi, GSM/GPRS, ZigBee, RFID, EnOcean, Z-Wave), par type de produit (systèmes de sécurité et de surveillance, systèmes d'éclairage, systèmes de régulation thermique, gestion de l'énergie, systèmes de contrôle du divertissement, autres), par zone géographique (États-Unis, Canada).

| Bluetooth |

| Wi-Fi |

| ZigBee |

| Z-Wave |

| GSM / GPRS |

| RFID |

| EnOcean |

| Thread |

| Matter |

| Systèmes de Sécurité et de Surveillance |

| Systèmes d'Éclairage |

| Systèmes de Régulation Thermique |

| Gestion de l'Énergie |

| Systèmes de Contrôle du Divertissement |

| Appareils Électroménagers Intelligents |

| Enceintes Intelligentes |

| Maisons Individuelles |

| Résidences Multifamiliales |

| Copropriétés |

| Villas de Luxe |

| Commerce de Détail Hors Ligne |

| Commerce de Détail en Ligne |

| Installateurs Professionnels |

| Programmes des Fournisseurs d'Électricité |

| Canaux des Constructeurs / Entrepreneurs |

| États-Unis |

| Canada |

| Mexique |

| Par Technologie | Bluetooth |

| Wi-Fi | |

| ZigBee | |

| Z-Wave | |

| GSM / GPRS | |

| RFID | |

| EnOcean | |

| Thread | |

| Matter | |

| Par Type de Produit | Systèmes de Sécurité et de Surveillance |

| Systèmes d'Éclairage | |

| Systèmes de Régulation Thermique | |

| Gestion de l'Énergie | |

| Systèmes de Contrôle du Divertissement | |

| Appareils Électroménagers Intelligents | |

| Enceintes Intelligentes | |

| Par Utilisateur Final | Maisons Individuelles |

| Résidences Multifamiliales | |

| Copropriétés | |

| Villas de Luxe | |

| Par Canal de Distribution | Commerce de Détail Hors Ligne |

| Commerce de Détail en Ligne | |

| Installateurs Professionnels | |

| Programmes des Fournisseurs d'Électricité | |

| Canaux des Constructeurs / Entrepreneurs | |

| Par Pays | États-Unis |

| Canada | |

| Mexique |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des maisons intelligentes en Amérique du Nord en 2026 ?

Il s'établit à 54,83 milliards USD, avec des prévisions à 86,98 milliards USD d'ici 2031.

Quelle technologie domine l'adoption ?

Le Wi-Fi détient 43,15 % de la part de marché 2025, bien que le protocole Matter connaisse la croissance la plus rapide avec un TCAC de 13,05 %.

Quel segment connaît la croissance la plus rapide ?

Les systèmes de gestion de l'énergie, portés par les remises des fournisseurs d'électricité et les codes de construction, affichent un TCAC de 12,74 %.

Pourquoi les fournisseurs d'électricité sont-ils importants pour la croissance des maisons intelligentes ?

Ils subventionnent les thermostats, inscrivent les appareils dans des programmes d'effacement de la demande et représentent désormais le canal à la croissance la plus rapide, à 11,98 %.

Comment les préoccupations en matière de confidentialité affectent-elles l'adoption ?

Soixante-cinq pour cent des ménages canadiens citent la crainte du piratage informatique, ce qui ralentit l'adoption jusqu'à ce que les normes de sécurité certifiées arrivent à maturité.

Quel pays est le point chaud de croissance régionale ?

Le Mexique est en tête avec un TCAC de 10,97 % jusqu'en 2031, porté par l'urbanisation et la hausse des revenus de la classe moyenne.

Dernière mise à jour de la page le: