Taille et Part du Marché de la Tomographie Computérisée (TC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.96 Milliards de dollars |

| Taille du Marché (2031) | 11.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.54% CAGR |

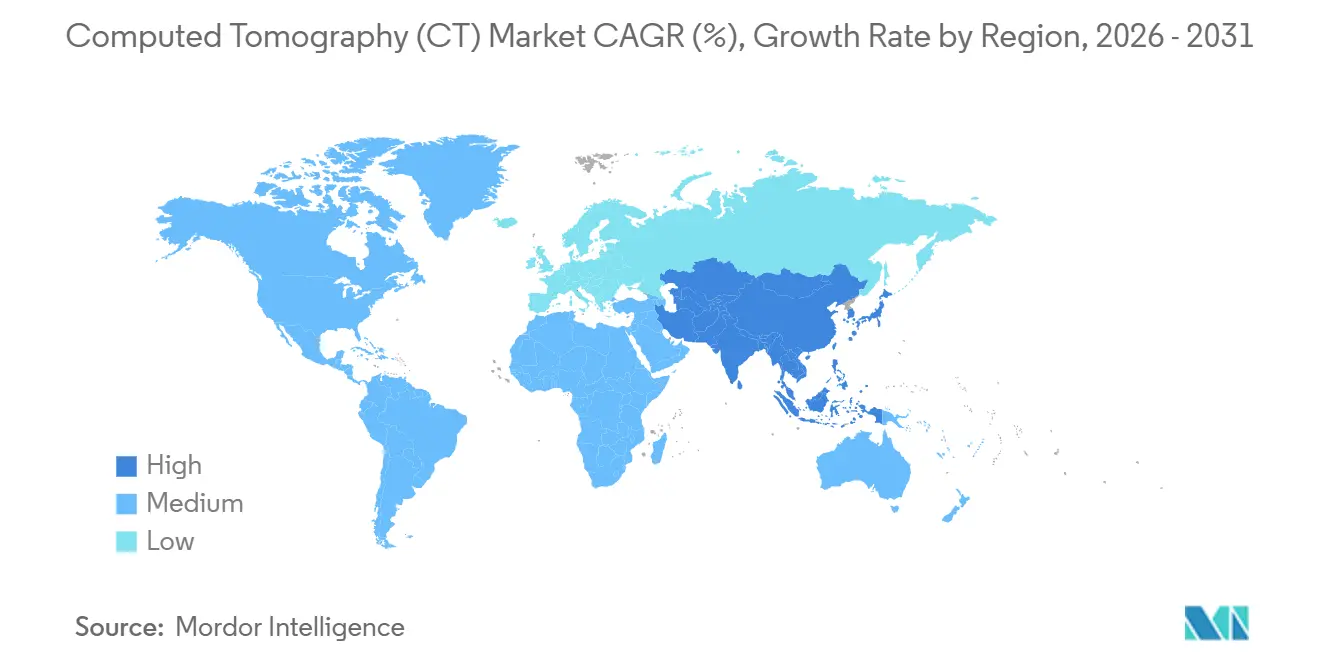

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

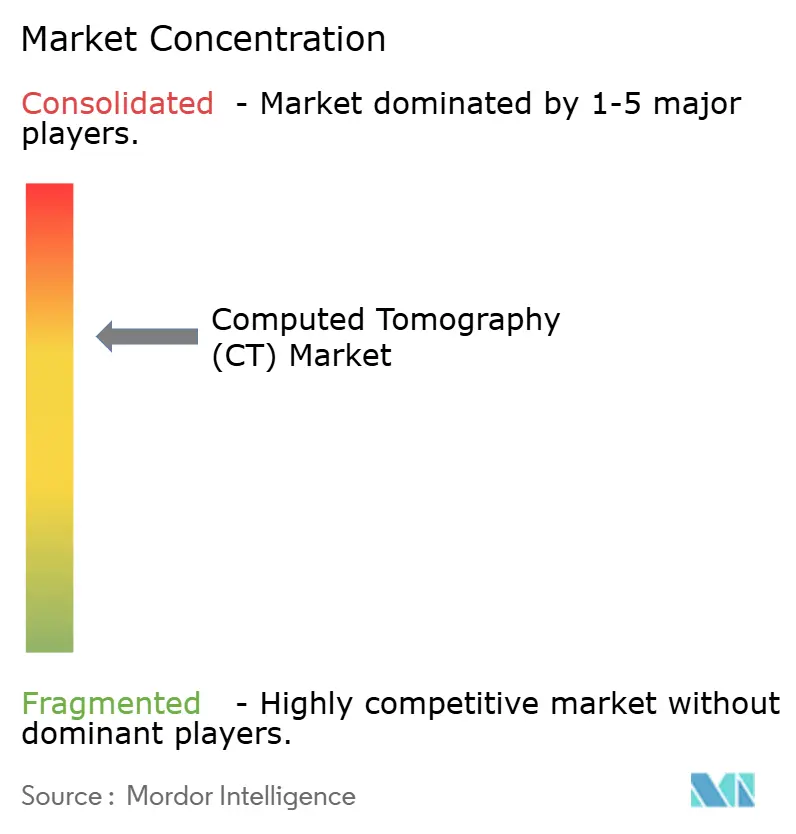

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Tomographie Computérisée (TC) par Mordor Intelligence

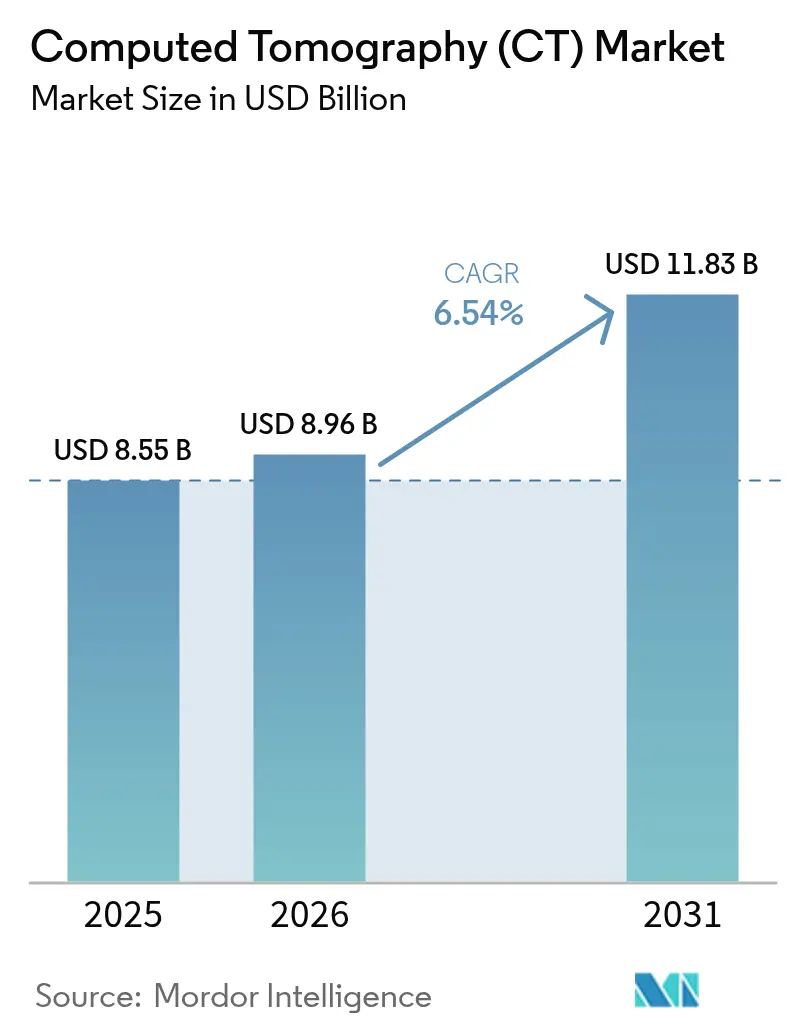

La taille du Marché de la Tomographie Computérisée a été évaluée à 8,55 milliards USD en 2025 et devrait croître de 8,96 milliards USD en 2026 pour atteindre 11,83 milliards USD d'ici 2031, à un TCAC de 6,54 % durant la période de prévision (2026-2031).

Les détecteurs à comptage de photons, l'automatisation des flux de travail assistée par IA et les modèles de financement axés sur les services raccourcissent les cycles de remplacement et élargissent l'accès mondial. Les fournisseurs commercialisent des scanners délivrant des protocoles sub-millisievert, et les régulateurs ont homologué plus de 240 algorithmes d'IA en radiologie depuis 2024, réduisant d'environ un cinquième le temps médian de lecture des TC thoraciques.[1] Administration américaine des aliments et des médicaments, "Homologations des dispositifs d'IA en radiologie," FDA.gov Les hôpitaux passent des dépenses d'investissement aux contrats de location basés sur les résultats, propulsant les revenus des services au-delà de la croissance du matériel. Les systèmes à coupes multiples élevées et spectraux deviennent la norme dans les centres tertiaires, tandis que la TC portable comble les lacunes en soins intensifs. Parallèlement, les pays à revenus intermédiaires financent de vastes programmes d'approvisionnement, créant une nouvelle demande pour les plateformes à coupes multiples élevées auprès des fournisseurs locaux et multinationaux.

Principaux Enseignements du Rapport

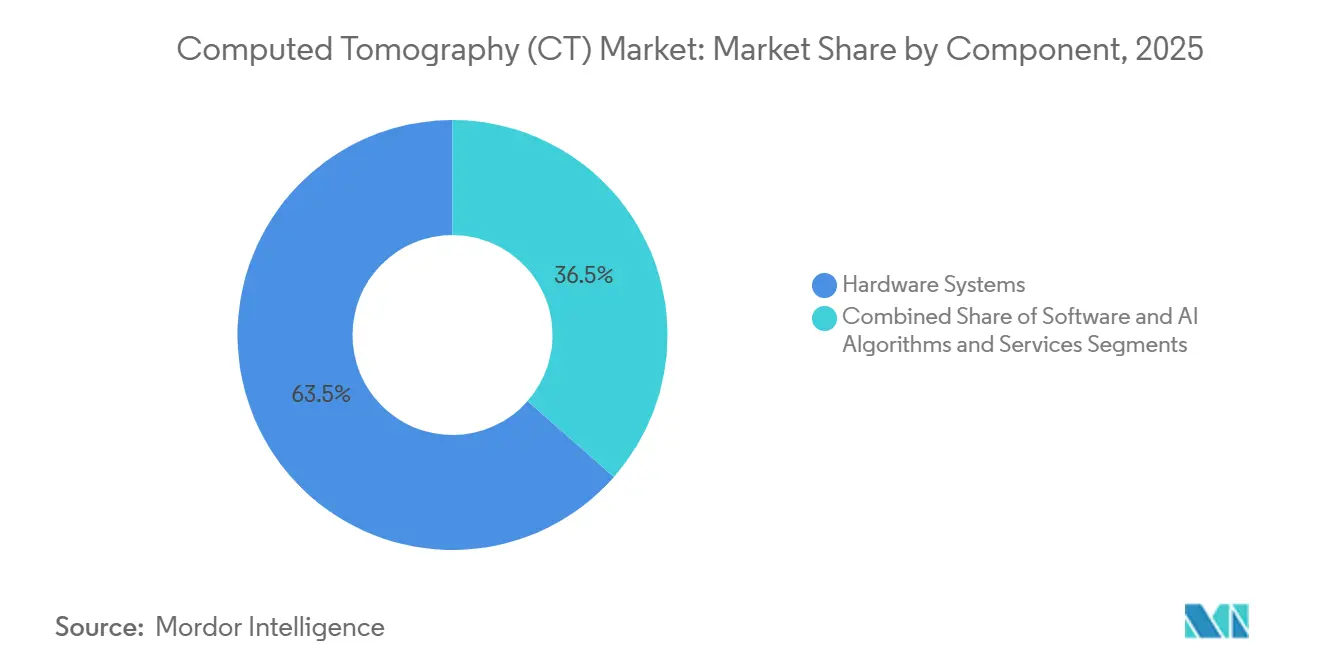

- Par composant, le matériel a représenté 63,52 % de part en 2025, tandis que les services devraient progresser à un TCAC de 9,35 % jusqu'en 2031.

- Par nombre de coupes, les scanners à nombre moyen de coupes ont représenté 44,11 % de la part du marché de la tomographie computérisée en 2025, tandis que les systèmes à coupes élevées devraient progresser à un TCAC de 10,46 % jusqu'en 2031.

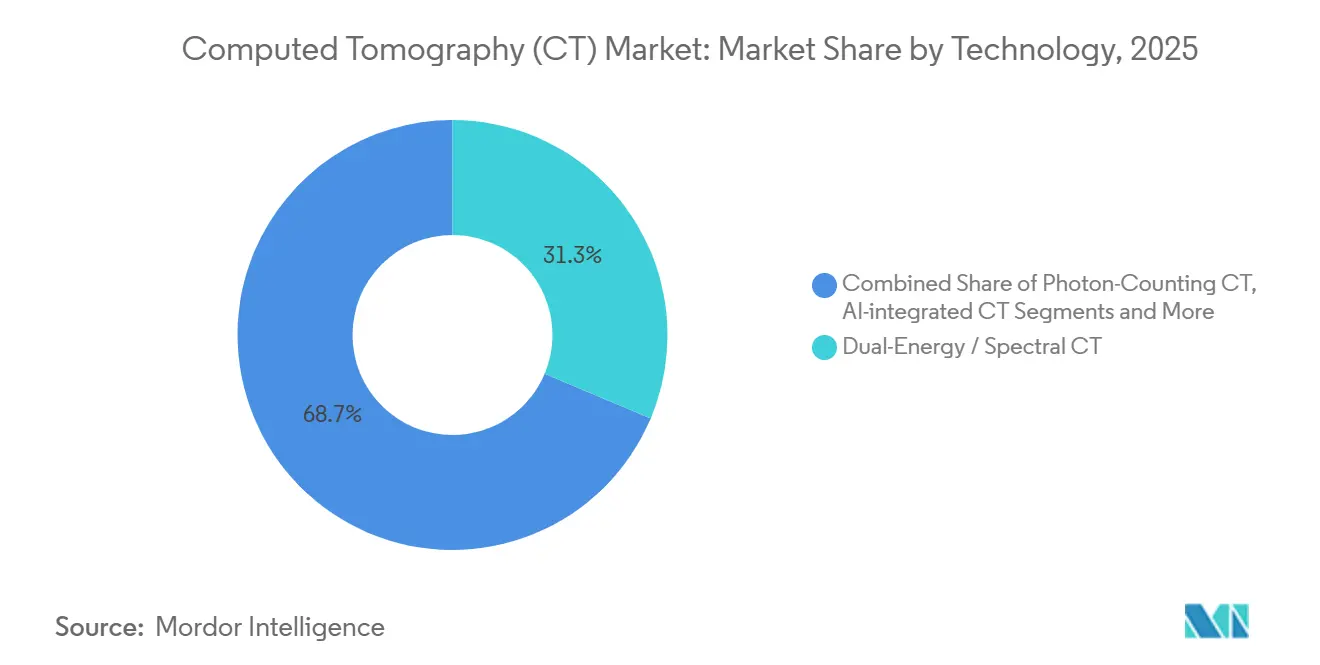

- Par technologie, les plateformes de TC double énergie et spectrale ont représenté 31,34 % de la taille du marché de la tomographie computérisée en 2025, mais la TC à comptage de photons devrait progresser à un TCAC de 10,32 % jusqu'en 2031.

- Par modalité, les unités fixes ont représenté 81,54 % des expéditions en 2025, mais la TC portable est la modalité à la croissance la plus rapide avec un TCAC de 10,93 %.

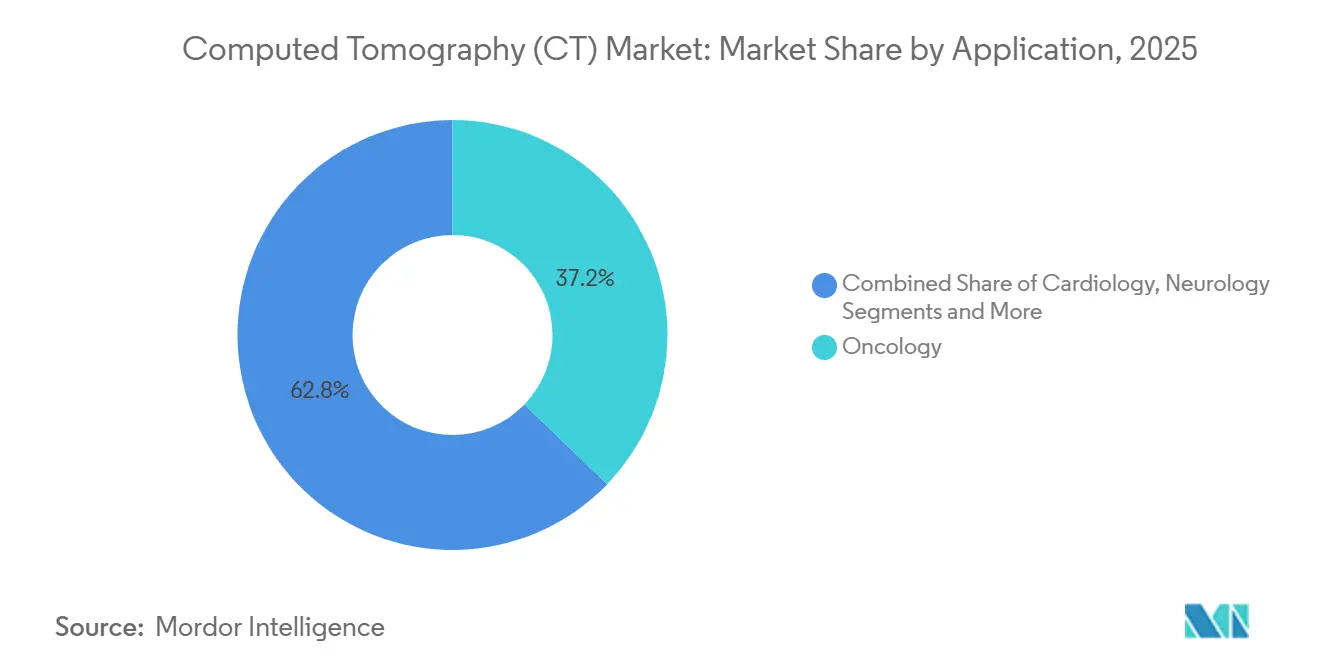

- Par application, l'oncologie a contribué à hauteur de 37,22 % de part en 2025, tandis que l'imagerie cardiologique devrait enregistrer un TCAC de 8,63 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont installé 56,71 % des scanners en 2025, tandis que les centres chirurgicaux ambulatoires et spécialisés devraient croître à un TCAC de 8,82 % sur l'horizon de prévision.

- Par géographie, l'Amérique du Nord a conservé une part de revenus de 36,16 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 8,04 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Tomographie Computérisée (TC)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Avancées Technologiques dans la Conception des Détecteurs et la Reconstruction Itérative | +1.2% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Charge Mondiale Croissante des Maladies Oncologiques et Cardiovasculaires | +1.5% | Mondial, populations vieillissantes en Amérique du Nord, en Europe, en Asie de l'Est | Long terme (≥ 4 ans) |

| Expansion des TC à Coupes Élevées et Spectrales dans les Économies Émergentes | +1.1% | Chine, Inde, Moyen-Orient, Afrique | Moyen terme (2-4 ans) |

| Automatisation des Flux de Travail Assistée par IA | +0.9% | Amérique du Nord, UE, zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Lancements de TC à Comptage de Photons | +0.8% | Amérique du Nord, Europe occidentale, diffusion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Modèles de Paiement à l'Acte et de Location | +0.7% | Mondial, plus fort en Amérique du Nord et en Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Avancées Technologiques dans la Conception des Détecteurs et la Reconstruction Itérative

La reconstruction itérative et les nouveaux matériaux de détecteurs permettent aux cliniciens de réaliser des examens sub-millisievert tout en préservant la qualité diagnostique, réduisant la dose jusqu'à 60 %. Les photomultiplicateurs en silicium améliorent l'efficacité de détection des photons, et des éléments de 0,25 mm permettent désormais de résoudre les stents coronariens auparavant invisibles sur les systèmes anciens.[2]Administration américaine des aliments et des médicaments, "Dispositifs de radiologie : Reconstruction itérative et guide de réduction de dose," Administration américaine des aliments et des médicaments, fda.gov

Charge Mondiale Croissante des Maladies Oncologiques et Cardiovasculaires

Le cancer et les maladies cardiovasculaires ont causé 31 millions de décès en 2024, soit plus de la moitié de la mortalité mondiale, soutenant une demande soutenue de TC pour le dépistage, la stadification et les études de perfusion. En oncologie, le Réseau National Complet de Lutte contre le Cancer a révisé ses recommandations de dépistage du cancer du poumon en 2024 pour recommander une TC à faible dose annuelle pour les adultes âgés de 50 à 80 ans ayant un historique de tabagisme de 20 paquets-années, élargissant la population américaine éligible de 8 millions à 14,5 millions de personnes

Expansion des TC à Coupes Élevées et Spectrales dans les Économies Émergentes

Les programmes gouvernementaux en Chine et en Inde imposent l'installation de systèmes à 64 coupes ou plus, tandis que l'Arabie Saoudite et le Brésil orientent leurs budgets d'infrastructure vers les plateformes double énergie.[3]Commission nationale de la santé de Chine, "14e Plan quinquennal pour la modernisation de l'imagerie diagnostique dans les hôpitaux de niveau comté," Commission nationale de la santé de Chine, nhc.gov.cn La Mission indienne Pradhan Mantri Ayushman Bharat pour les infrastructures de santé, lancée en 2021 et élargie en 2024, a alloué 3,2 milliards USD pour établir 17 000 centres de santé et de bien-être équipés d'imagerie diagnostique, y compris la TC, d'ici 2027. Ces programmes favorisent la TC double énergie.

Automatisation des Flux de Travail Assistée par IA

Les algorithmes de triage et de segmentation homologués par la FDA signalent désormais les résultats critiques en quelques secondes et réduisent le temps de lecture de 20 % à 30 %, atténuant les pénuries de radiologues dans les régions rurales. Les algorithmes d'IA qui trient les résultats urgents — tels que l'hémorragie intracrânienne, l'embolie pulmonaire et la dissection aortique — compriment le délai de diagnostic et permettent aux radiologues de prioriser les cas critiques. La suite de sept algorithmes TC homologués par la FDA d'Aidoc, déployée dans plus de 1 000 hôpitaux à mi-2025, signale les scanners anormaux en quelques secondes et les achemine vers les radiologues de garde via des alertes mobiles

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coûts d'Investissement et de Cycle de Vie Élevés des Systèmes TC Haut de Gamme | -0.8% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Préoccupations de Sécurité liées à la Dose de Rayonnement et Réglementations Plus Strictes | -0.5% | Amérique du Nord, UE, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Concurrence de l'IRM et de l'Échographie | -0.4% | Amérique du Nord, Europe occidentale | Long terme (≥ 4 ans) |

| Contraintes d'Approvisionnement en Terres Rares | -0.3% | Mondial, impact sur les systèmes à coupes élevées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement et de Cycle de Vie Élevés des Systèmes TC Haut de Gamme

Les scanners à comptage de photons ou double énergie sont affichés entre 1,8 million USD et 3,5 millions USD, et les remplacements de tubes peuvent dépasser 250 000 USD, orientant les acheteurs sensibles aux prix vers des unités à nombre moyen de coupes ou reconditionnées.

Préoccupations de Sécurité liées à la Dose de Rayonnement et Réglementations Plus Strictes

L'exposition cumulée aux rayonnements provenant de l'imagerie médicale reste une préoccupation de santé publique, en particulier pour les populations pédiatriques et les jeunes adultes. Le Règlement européen sur les dispositifs médicaux 2017/745 impose désormais des logiciels de suivi de dose, et la FDA élabore des seuils obligatoires, augmentant les coûts de conformité et réduisant les examens discrétionnaires

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Progressent à Mesure que le Matériel se Banalise

Le matériel représentait 63,52 % des revenus du marché de la tomographie computérisée en 2025, mais les services devraient le dépasser avec un TCAC de 9,35 %, reflétant la préférence des hôpitaux pour les garanties de disponibilité et les abonnements logiciels. Les contrats de maintenance offrent des marges brutes de 35 % à 45 %, contre 20 % à 25 % pour le matériel. Les programmes de maintenance prédictive réduisent les temps d'arrêt de 30 %, renforçant le flux de revenus récurrents.

Les services absorbent désormais la demande croissante de mises à niveau de reconstruction itérative, de correctifs de cybersécurité et d'audits réglementaires. Combinés, ces facteurs soulignent pourquoi les fournisseurs considèrent les services comme l'ancre du marché de la tomographie computérisée.

Par Nombre de Coupes : Les Systèmes à Coupes Élevées Mènent la Vague de Remplacement

Les plateformes à nombre moyen de coupes détenaient 44,11 % de la part du marché de la tomographie computérisée en 2025, mais les modèles à coupes élevées progresseront de 10,46 % par an à mesure que les protocoles d'oncologie et de traumatologie exigent une résolution sub-millimétrique. Les scanners à coupes élevées réalisent des scanners de traumatologie corps entier en moins de 10 secondes, ce qui est crucial pour les patients instables.

Les unités à faible nombre de coupes sont en déclin, sauf dans les suites de biopsie et les cabinets dentaires, tandis que la TC à faisceau conique se taille une niche en orthopédie grâce à son encombrement réduit et son coût inférieur. La taille du marché de la tomographie computérisée pour les plateformes à coupes élevées devrait augmenter fortement une fois que le comptage de photons sera généralisé.

Par Technologie : Le Comptage de Photons Perturbe la Double Énergie

Les scanners double énergie et spectraux représentaient 31,34 % des revenus de 2025, mais la TC à comptage de photons devrait progresser à un TCAC de 10,32 % jusqu'en 2031, érodant les architectures héritées. Le comptage de photons dénombre les photons individuels, fournit des données spectrales intrinsèques et réduit la dose d'iode de 40 %.

La reconstruction itérative est désormais incontournable, intégrée dans presque chaque nouveau modèle, tandis que les boucles de contrôle intégrées à l'IA ajustent le courant du tube en temps réel. Les hôpitaux évaluent les avantages du comptage de photons par rapport aux lacunes de remboursement, mais les premiers adoptants rapportent des images plus nettes à dose plus faible, accélérant le renouvellement des parcs. À mesure que la précision spectrale devient routinière, les plateformes à comptage de photons remodèleront le paysage des parts du marché de la tomographie computérisée.

Par Modalité : La TC Portable s'Accélère en Soins Intensifs

Les systèmes fixes ont dominé les expéditions avec une part de 81,54 % en 2025, mais la TC portable progresse à un TCAC de 10,93 % à mesure que les unités de soins intensifs et d'urgence exigent une imagerie au chevet du patient. Les scanners portables éliminent les transferts de patients risqués et réduisent le délai de diagnostic pour l'hémorragie intracrânienne de près de 50 minutes.

Les protocoles liés à la COVID-19 ont validé le modèle de soins au point d'intervention, incitant les hôpitaux à conserver des parcs mobiles pour le contrôle des infections et l'efficacité des soins intensifs. Les systèmes hybrides TEP-TC et TEMP-TC restent de niche mais indispensables en oncologie et en cardiologie, respectivement. Tandis que les unités fixes restent le cheval de bataille pour les examens de routine, la croissance des portables augmentera la taille du marché de la tomographie computérisée dans les couloirs de soins intensifs.

Par Application : La Cardiologie Réduit l'Écart avec l'Oncologie

L'oncologie a mené avec 37,22 % du volume de 2025, mais l'imagerie cardiologique devrait progresser à un TCAC de 8,63 % à mesure que l'angiographie TC coronarienne remplace le cathétérisme invasif pour les douleurs thoraciques stables. Les protocoles spectraux quantifient la perfusion myocardique, réduisant le besoin d'études nucléaires séparées.

Les recommandations sur les accidents vasculaires cérébraux préconisent désormais l'angiographie TC et l'imagerie de perfusion pour les occlusions suspectées de gros vaisseaux, renforçant les applications neurologiques. La traumatologie musculosquelettique s'appuie sur des reconstructions 3D pour la planification chirurgicale, tandis que les études vasculaires restent des piliers des urgences. La montée rapide de la cardiologie réduit l'écart de parts du marché de la tomographie computérisée avec l'oncologie

Par Utilisateur Final : Les Centres Ambulatoires Captent la Croissance

Les hôpitaux ont installé 56,71 % des scanners en 2025, mais les centres chirurgicaux ambulatoires et spécialisés devraient croître à un TCAC de 8,82 % à mesure que les procédures migrent vers les cadres ambulatoires. Les contrats de paiement à l'acte permettent à ces centres d'accéder à la technologie à coupes élevées sans investissements en capital majeurs.

Les centres d'imagerie diagnostique tirent parti des économies d'échelle et d'un remboursement plus élevé pour les établissements indépendants, tandis que les budgets hospitaliers subissent la pression des soins basés sur la valeur. Dans les régions où l'imagerie indépendante est restreinte, les hôpitaux conservent leur dominance, mais l'élan ambulatoire est indéniable. L'expansion ambulatoire soutiendra les futures gains de taille du marché de la tomographie computérisée, en particulier en Amérique du Nord et en Europe occidentale.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 36,16 % des revenus du marché de la tomographie computérisée en 2025, soutenue par un remboursement favorable et le dense réseau d'imagerie du continent. L'âge moyen des scanners installés a atteint 9,2 ans en 2024, indiquant une demande de remplacement imminente.

L'Asie-Pacifique est le moteur de croissance, progressant à un TCAC de 8,04 % alors que la commission de santé chinoise oriente 12 milliards USD vers 3 000 installations dans des hôpitaux de comté et que l'Ayushman Bharat indien renforce la couverture diagnostique. Les fournisseurs locaux United Imaging et Mindray sous-cotent les prix occidentaux jusqu'à 40 %, accélérant la pénétration.

L'Europe affiche une croissance modérée alors que les règles de dose du Règlement sur les dispositifs médicaux augmentent les coûts de conformité. L'Allemagne a alloué 1,2 milliard EUR pour des mises à niveau liées aux objectifs de réduction de dose, et le Royaume-Uni a alloué 400 millions GBP pour réduire les retards d'imagerie. L'Amérique latine et le Moyen-Orient affichent des progressions plus rapides grâce aux programmes d'infrastructure en Arabie Saoudite et au Brésil, bien que le risque de change tempère certains approvisionnements.

Paysage réglementaire

Les systèmes de tomodensitométrie relèvent de cadres réglementaires matures pour les dispositifs médicaux, mais les mises à jour récentes examinent de plus en plus la performance logicielle et la gestion des radiations. Aux États-Unis, la TDM reste classée comme dispositif de Classe II (21 CFR 892.1750) et est soumise aux dispositions de l'Electronic Product Radiation Control, tandis que les autorisations FDA pour l'IA en radiologie se sont accélérées, renforçant les exigences de mise sur le marché en matière de validation d'algorithmes lorsque l'IA est intégrée à la reconstruction et au flux de travail. Dans les autres grands marchés, les régulateurs ont ajouté des éléments de preuve spécifiques aux dispositifs qui affectent les dossiers d'enregistrement et la conformité tout au long du cycle de vie. En Chine, la NMPA CMDE a publié en 2026 des mesures qui formalisent la validation de performance, la gestion de la dose et la vérification logicielle pour les équipements de TDM à rayons X, et a ajouté des exigences obligatoires d'évaluation de la fiabilité pour les ensembles de tubes de TDM, y compris un indice de fiabilité déclaré dans les soumissions. En Europe, le règlement MDR 2017/745 continue de renforcer la rigueur du suivi des doses et de la documentation technique, aux côtés des amendements de 2026 tels que le règlement délégué (UE) 2026/1451 de la Commission, qui ajuste certains aspects des exemptions d'investigation clinique pour certains dispositifs et influence la planification des preuves pour les mises à jour de plateformes établies.

Analyse de la chaîne de valeur

La chaîne de valeur de la TDM commence par des intrants en amont tels que les tubes à rayons X, les matériaux et ensembles de détecteurs, les générateurs haute tension, les sous-systèmes de mouvement et de portique, et de plus en plus, des logiciels embarqués et des modules d'IA pilotant la reconstruction et le flux de travail. Des fabricants d'équipement d'origine (OEM) tels que Siemens Healthineers, GE HealthCare, Philips, Canon Medical Systems, et des fournisseurs régionaux dont Neusoft et d'autres fabricants chinois intègrent ces composants dans des plateformes de scanners, puis acheminent les systèmes par des ventes directes aux entreprises et des canaux de distributeurs, l'installation, la formation aux applications et les contrats de service pluriannuels formant une importante couche en aval. Les hôpitaux et réseaux d'imagerie s'approvisionnent également de plus en plus par le biais de structures de location et de paiement à l'examen, déplaçant la valeur vers les garanties de disponibilité, les mises à niveau, la cybersécurité et le support documentaire réglementaire. Les contraintes d'approvisionnement et de conformité façonnent les stratégies d'approvisionnement et de fabrication pour les composants critiques, en particulier les tubes de TDM et l'électronique. Les frictions commerciales et tarifaires ont poussé certains fournisseurs vers la régionalisation et la localisation de l'approvisionnement dans des pôles de fabrication clés, tandis que la Chine a lancé une enquête antidumping sur les tubes à rayons X pour TDM importés des États-Unis et d'Inde, ajoutant de l'incertitude pour l'approvisionnement et la tarification des tubes dans l'un des plus grands marchés d'achat. Parallèlement, des exigences réglementaires telles que la documentation du MDR 2017/745 de l'UE et les normes de performance américaines pour les produits émettant des rayonnements (21 CFR 1020.33) augmentent la charge pesant sur les fournisseurs et les OEM en matière de traçabilité, de données de vérification et de support après-vente, renforçant le rôle des partenaires de services et des réseaux internes d'ingénierie sur le terrain.

Paysage Concurrentiel

Le marché de la tomographie computérisée reste modérément concentré. Siemens mène en comptage de photons, GE excelle en reconstruction par IA, Philips propose des contrats de service pluriannuels, et Canon cible l'imagerie cardiaque. Les entreprises chinoises United Imaging et Mindray progressent sur les marchés émergents grâce à une tarification agressive et à des services locaux.

La TC portable est dominée par Samsung NeuroLogica et GE, tandis que les niches de TC à faisceau conique dentaire et orthopédique attirent CurveBeam AI et Planmed. Les dépôts de brevets sont soutenus, avec 1 240 brevets liés à la TC accordés en 2024, dont 42 % appartenant à Siemens, GE et Philips. Les barrières réglementaires autour des homologations FDA et CE protègent les acteurs établis, mais les modèles de financement et la différenciation par l'IA maintiennent le secteur très dynamique.

Leaders du Secteur de la Tomographie Computérisée (TC)

Canon Medical Systems Corporation

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers

United Health Imaging

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure réside dans l'accélération des cycles de renouvellement des plateformes, portée par le comptage de photons, l'imagerie spectrale et la reconstruction assistée par IA, ancrée par des jalons réglementaires et commerciaux. Philips a obtenu l'autorisation 510(k) de la FDA pour son système Spectral CT Verida et pour sa plateforme Rembra CT en 2026, permettant une adoption plus large de protocoles avancés avec une dose plus faible. GE HealthCare a élargi sa gamme de reconstruction par IA avec True Definition DL et des capacités avancées de comptage de photons, soutenant des flux de travail à plus haute résolution dans des domaines cliniquement importants. Une deuxième opportunité existe dans les logiciels intégrés, l'automatisation des flux de travail et le financement axé sur les services, alors que les prestataires recherchent des gains de débit et des coûts d'exploitation prévisibles. La loi européenne sur l'IA, en vigueur depuis août 2026, classe la plupart des IA d'imagerie clinique comme à haut risque, accentuant la demande d'IA conforme intégrée dans les scanners et les piles d'imagerie d'entreprise. Du côté de l'offre, les investissements en capacité soutiennent une livraison plus rapide, comme en témoigne Siemens Healthineers, qui a posé la première pierre en juillet 2026 d'une installation de 4 500 mètres carrés à Kemnath, en Allemagne, pour des composants d'imagerie médicale et de radiothérapie, et Canon, qui a étendu la correction de mouvement par apprentissage profond et la reconstruction à matrice supérieure sur les unités Aquilion en juillet 2026.

Développements récents du secteur

- Juillet 2026 : Canon Medical Systems a introduit la correction de mouvement par apprentissage profond CLEAR Motion et le Precise IQ Engine (PIQE) à reconstruction par apprentissage profond en matrice 1024 sur l'ensemble de son portefeuille de TDM Aquilion. Cette mise à niveau vise une imagerie plus nette lors des examens sujets aux mouvements et aide à différencier la performance grâce à des améliorations logicielles sans renouvellement complet du matériel.

- Avril 2026 : GE HealthCare a reçu l'autorisation 510(k) de la FDA américaine pour True Definition DL, une méthode de reconstruction TDM basée sur l'apprentissage profond pour l'imagerie pulmonaire et osseuse à contraste élevé. Cette autorisation élargit la gamme de reconstruction par IA de l'entreprise et répond à l'intérêt des hôpitaux pour des flux de travail plus rapides et des gains de qualité d'image via le logiciel.

- Novembre 2024 : Philips a lancé le CT 5300 compatible IA en Amérique du Nord, élargissant son portefeuille de TDM compatibles IA et permettant l'automatisation des flux de travail et un débit plus élevé dans les hôpitaux de milieu et haut de gamme.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché mondial de la TDM est défini comme les revenus générés par les systèmes matériels de tomodensitométrie, les logiciels et algorithmes d'IA associés, et les services de TDM utilisés pour l'imagerie médicale dans les établissements de santé du monde entier.

Exclusions du périmètre : la TDM industrielle et les usages d'inspection non médicaux sont exclus, et les montants de remboursement des actes ne sont pas comptabilisés comme revenu de marché.

Aperçu de la segmentation

- Par Composant

- Systèmes Matériels

- Logiciels et Algorithmes d'IA

- Services (Installation, Maintenance, Mises à Niveau)

- Par Nombre de Coupes

- TC à Faible Nombre de Coupes (Moins de 16)

- TC à Nombre Moyen de Coupes (16-64)

- TC à Coupes Élevées (Plus de 64)

- TC à Faisceau Conique

- Par Technologie

- TC Double Énergie / Spectrale

- TC à Comptage de Photons

- TC à Reconstruction Itérative

- TC Intégrée à l'IA

- Par Modalité

- TC Fixe

- TC Portable

- Systèmes Hybrides TEP-TC / TEMP-TC

- Par Application

- Oncologie

- Cardiologie

- Neurologie

- Musculosquelettique et Traumatologie

- Vasculaire et Autres

- Par Utilisateur Final

- Hôpitaux

- Centres d'Imagerie Diagnostique

- Centres Chirurgicaux Ambulatoires et Spécialisés

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire nous aide à établir la base factuelle du bassin de demande en TDM et de l'empreinte de l'offre avant de poser des hypothèses. Nous nous appuyons sur des sources publiques telles que l'Organisation mondiale de la Santé, l'OCDE, la Banque mondiale, et les ministères nationaux de la santé pour les signaux de capacité sanitaire et d'accès à l'imagerie. Nous utilisons également les organismes de réglementation et de normalisation (comme les bases de données de la FDA américaine et les publications de la CEI) pour comprendre les approbations technologiques, les mises à jour de sécurité et la classification typique des dispositifs.

Du côté du marché, nous examinons les rapports annuels, les présentations aux investisseurs et les communiqués de presse pour cartographier les lancements de produits, la répartition des services et l'exposition géographique, ce qui guide ensuite la manière dont le modèle est segmenté et vérifié. Le cas échéant, des abonnements payants pour les données financières et de renseignement d'entreprise, les bases de données de brevets et les appels d'offres mondiaux aident à confirmer l'expansion de la base installée, les nouveaux cycles de plateformes et les grands marchés publics. Les sources documentaires listées ici ne sont données qu'à titre illustratif, car de nombreuses autres références publiques ont également été utilisées pour la collecte, le recoupement et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver les données issues de la recherche documentaire et combler les lacunes difficiles à vérifier à partir de documents publics, notamment concernant les cycles de remplacement, les taux d'attachement des services et l'évolution des prix par catégorie de coupes. Nous échangeons avec des acteurs des canaux orientés OEM, des acheteurs d'hôpitaux et de centres d'imagerie, ainsi que des utilisateurs cliniques dans les régions APAC, EMEA et Amériques, afin que les hypothèses puissent être vérifiées par rapport à l'évolution réelle des achats et de l'utilisation.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Cadres dirigeants : 14 % | APAC : 51 % |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 30 % |

| Petits acteurs : 16 % | Managers : 57 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où la demande en équipements d'imagerie est reconstituée à partir des signaux de prestation de soins et de l'intensité d'adoption de la TDM par cadre de soins, puis traduite en revenu à travers des cycles typiques de remplacement et de mise à niveau. Pour rester pratique, nous ancrons le modèle sur des intrants reproductibles, tels que la base installée estimée de scanners TDM par région, les taux de remplacement annuels, le glissement de la répartition vers les systèmes à coupes moyennes et élevées, la pénétration des contrats de service et l'écart de tarification moyen entre matériel, logiciel et services.

Une fois la première ébauche prête, nous appliquons des vérifications ascendantes sélectives, telles que des échantillons de PVM multipliés par des indicateurs de volumes d'expédition pour les principales classes de systèmes, et une consolidation côté fournisseurs pour les services lorsque les divulgations publiques le permettent. Si un pays présente une visibilité limitée, nous traitons les lacunes en utilisant des indicateurs de substitution tels que l'expansion des lits d'hôpitaux, la croissance des centres de diagnostic et les schémas d'importation d'équipements d'imagerie, suivis d'une confirmation par des experts.

Pour la prévision, nous utilisons principalement une analyse de scénarios soutenue par des modèles de tendance à court terme sur les principaux moteurs, afin qu'un scénario de base puisse être comparé à des cycles de mise à niveau plus rapides et de dépenses d'investissement plus lentes. La courbe finale n'est ajustée qu'après que les retours primaires s'accordent sur la direction de l'évolution des prix, la reprise de l'utilisation et le calendrier des achats.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications croisées recherchant les écarts entre le revenu modélisé et les signaux de marché indépendants, tels que les ajouts de capacité d'imagerie régionale, le calendrier connu de renouvellement des plateformes et les tendances d'expansion des revenus de services. Lorsqu'un écart est anormalement élevé, les hypothèses sont réexaminées, et des appels de suivi sont déclenchés pour confirmer si le problème relève du périmètre, du calendrier ou de la tarification.

Avant validation finale, le modèle est examiné par étapes. Un analyste vérifie la construction, un autre vérifie la logique et les notes sur les écarts, puis les chiffres finaux sont réconciliés avec le périmètre de marché défini. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs modifient sensiblement l'offre, la tarification ou le comportement d'achat. Avant livraison, une dernière passe de données est réalisée afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Dimensionnement du marché mondial de la TDM selon Mordor Intelligence, comparé à d'autres estimations publiées

Les estimations publiées du marché de la TDM diffèrent souvent car elles ne comptabilisent pas toujours les mêmes lignes de revenu, et elles utilisent des années de référence et des moments de conversion des taux de change différents. L'écart peut paraître important même lorsque la dynamique de croissance sous-jacente est similaire, de sorte que les choix de périmètre et la façon dont la tarification est traitée comptent autant que la période de prévision.

Les principaux facteurs d'écart pour la TDM sont généralement le fait d'inclure ou non les revenus de services et de logiciels et algorithmes d'IA aux côtés du matériel des scanners, la manière dont les mises à niveau de la répartition des coupes sont tarifées dans le temps, et le fait de comptabiliser ou non les systèmes hybrides dans la TDM ou de les intégrer dans une catégorie distincte d'imagerie nucléaire. La cadence de renouvellement affecte également le total rapporté, car le calendrier des appels d'offres et les grands cycles d'achats hospitaliers peuvent modifier le chiffre de l'année en cours.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,55 milliards USD (2025) | |

| Cabinet de conseil mondial A | 7,65 milliards USD (2025) | Souvent présenté comme une vue limitée aux seuls scanners TDM, ce qui peut sous-estimer les logiciels, les revenus d'algorithmes d'IA et les contrats de service continus liés à la base installée, et peut traiter différemment les systèmes hybrides. |

| Groupe de recherche sectoriel B | 6,30 milliards USD (2024) | Utilise une année de référence antérieure et peut combiner des hypothèses de tarification conservatrices avec une vue de canaux plus restreinte, ce qui peut manquer la hausse du PVM induite par les mises à niveau et l'attachement de services plus élevé dans les comptes hospitaliers matures. |

Le tableau montre principalement que les choix de périmètre, en particulier l'inclusion ou non des services et des logiciels, expliquent une grande partie de l'écart, et que le calendrier des années ajoute une seconde couche de différence. En maintenant le matériel, les logiciels et algorithmes d'IA, et les services au sein d'un même bassin de revenus suivi et en réconciliant le résultat avec des vérifications de la base installée et du cycle de remplacement, le total final de 2025 reste plus traçable au comportement d'achat réel, ce qui est l'approche appliquée par Mordor Intelligence.

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché de la tomographie computérisée d'ici 2031 ?

Il devrait atteindre 12,59 milliards USD en 2031, progressant à un TCAC de 6,48 % sur 2026-2031.

Quel composant connaît la croissance la plus rapide dans le domaine de la tomographie computérisée ?

Les services, y compris la maintenance et les abonnements logiciels, devraient progresser à un TCAC de 9,35 % à mesure que les hôpitaux privilégient les contrats basés sur les résultats.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour la tomographie computérisée ?

Les programmes de construction d'hôpitaux gouvernementaux en Chine et en Inde, associés à des systèmes à coupes élevées compétitifs proposés par des fournisseurs locaux, génèrent un TCAC de 8,04 %.

Quelle tendance technologique accélère les cycles de remplacement des scanners ?

La TC à comptage de photons fournit des données multi-énergie à dose plus faible, incitant de nombreux hôpitaux à planifier des mises à niveau de leur parc avant le cycle habituel de 15 ans.

Comment les modèles de financement modifient-ils l'adoption de la TC ?

Les contrats de paiement à l'acte et de location répartissent les coûts sur la durée de vie du scanner, réduisant les dépenses de la première année jusqu'à 80 % et permettant l'accès aux établissements de plus petite taille.

Dernière mise à jour de la page le: