Taille et part du marché des services de gestion des déchets de forage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.33 Milliards de dollars |

| Taille du Marché (2031) | 10.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.72% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de gestion des déchets de forage par Mordor Intelligence

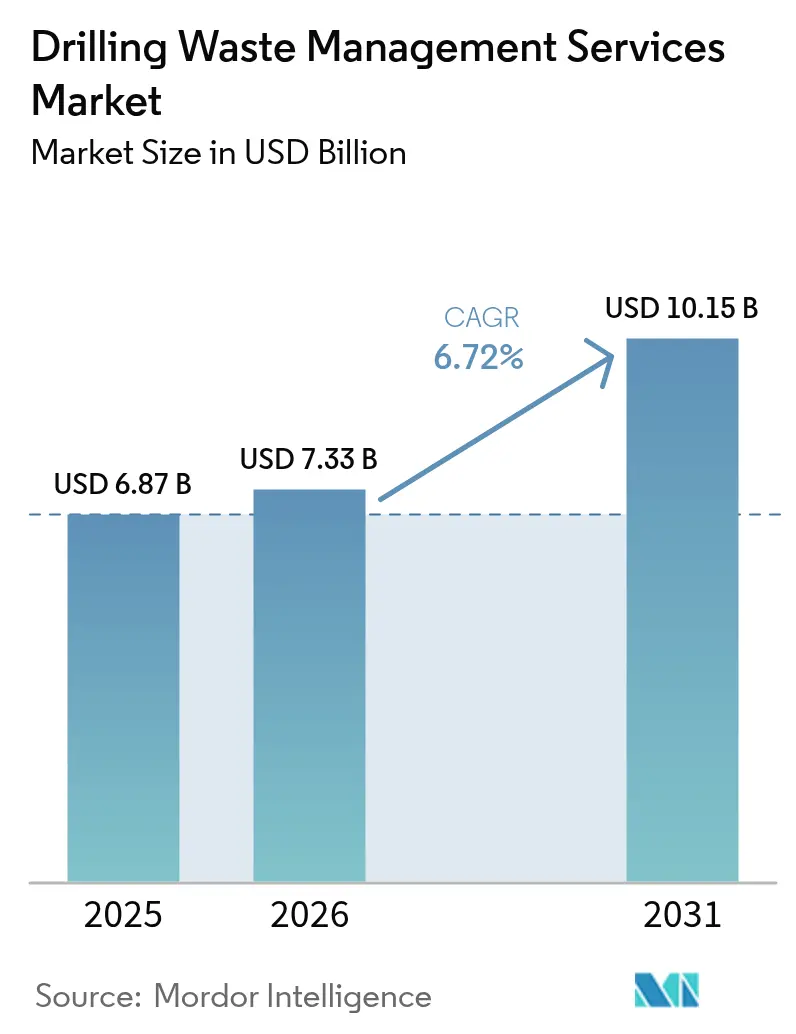

La taille du marché des services de gestion des déchets de forage en 2026 est estimée à 7,33 milliards USD, en progression par rapport à la valeur de 2025 de 6,87 milliards USD, avec des projections pour 2031 affichant 10,15 milliards USD, soit un TCAC de 6,72 % sur la période 2026-2031.

Le renforcement des réglementations sur le zéro rejet, la croissance rapide des puits en eaux profondes et le financement lié aux critères ESG qui récompense les projets respectueux de l'environnement soutiennent une demande stable. L'Amérique du Nord est en tête grâce aux volumes considérables d'eaux produites dans le bassin Permien, tandis que l'objectif saoudien de détournement de 90 % des déchets des décharges propulse l'expansion du Moyen-Orient et de l'Afrique.[1]RBN Energy, "Perspectives des eaux produites du bassin Permien," rbnenergy.com L'adoption technologique évolue du simple confinement vers des plateformes sophistiquées de traitement et de valorisation, avec la désorption thermique modulaire et la réinjection des déblais qui gagnent en dynamisme. La consolidation entre les prestataires de services s'accélère, les opérateurs privilégiant des offres intégrées combinant contrôle des solides, traitement et suivi numérique pour une conformité sur l'ensemble du cycle.

Principaux enseignements du rapport

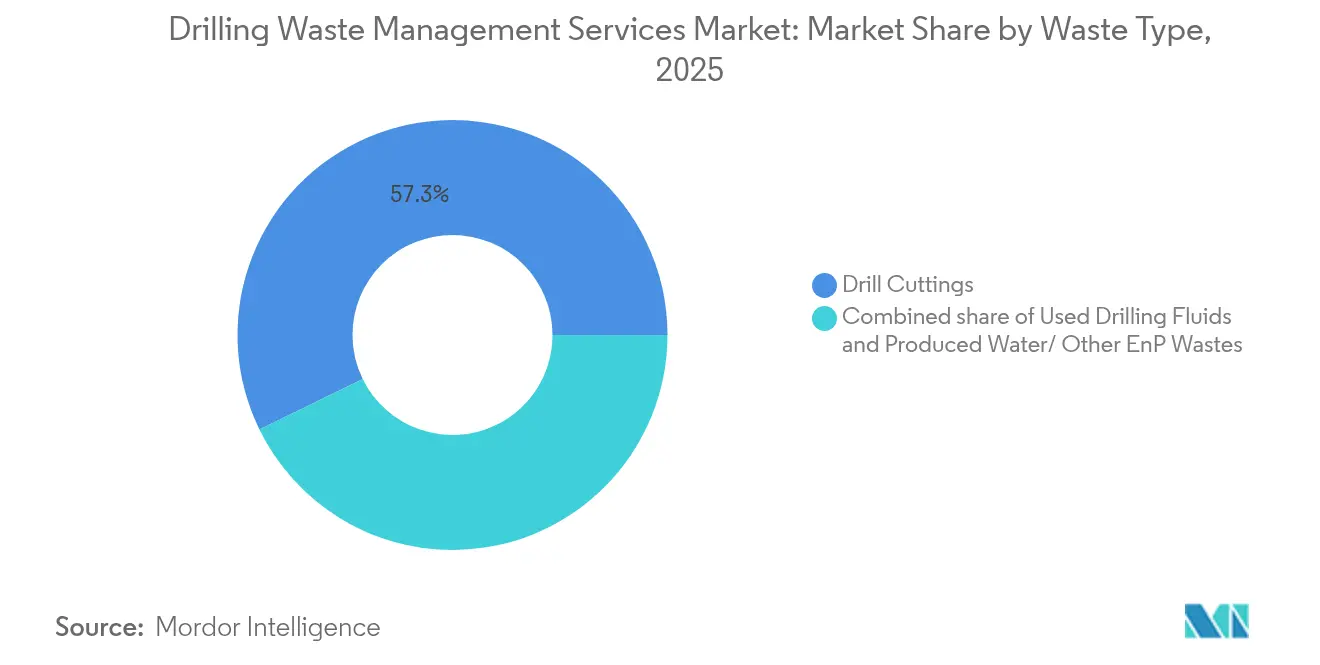

- Par type de déchet, les déblais de forage représentaient 57,25 % de la part de revenus en 2025 ; les eaux produites et autres déchets d'exploration et production devraient progresser à un TCAC de 7,67 % jusqu'en 2031.

- Par service, le contrôle des solides détenait 41,35 % de la part de marché des services de gestion des déchets de forage en 2025, tandis que le traitement et l'élimination devraient se développer à un TCAC de 8,28 % entre 2026 et 2031.

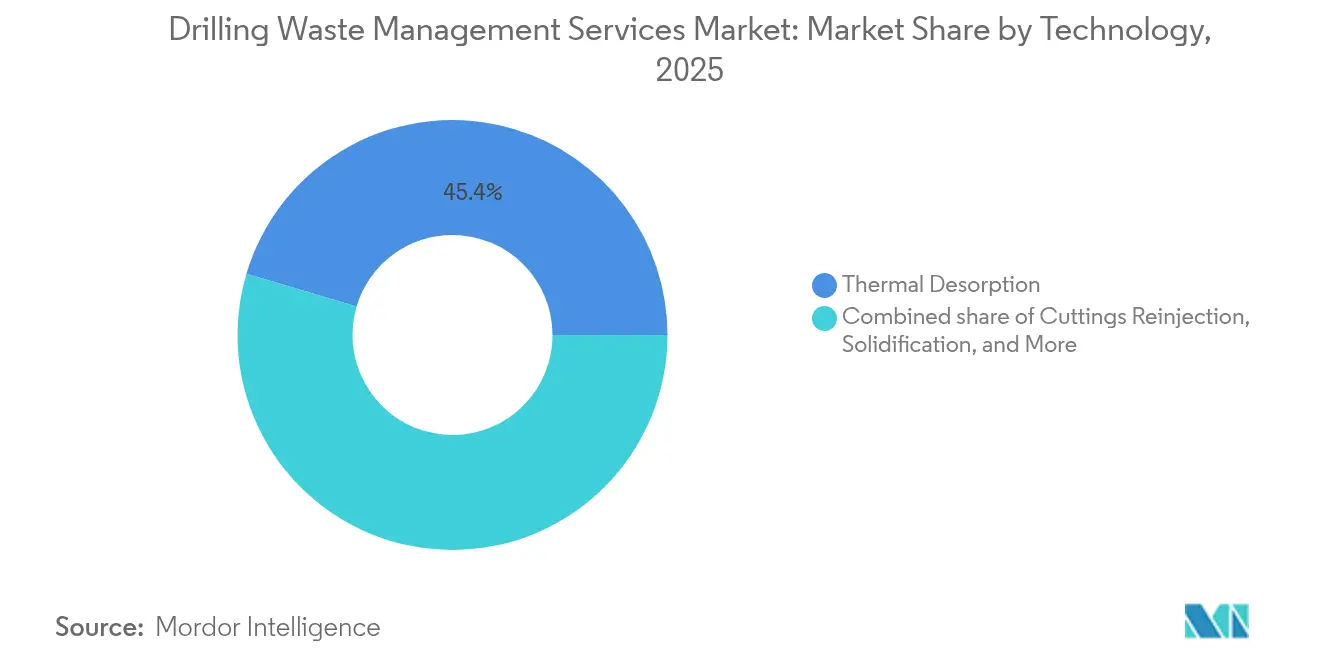

- Par technologie, la désorption thermique a capté 45,40 % de la taille du marché de la gestion des déchets de forage en 2025 ; la réinjection des déblais progresse à un TCAC de 9,05 % jusqu'en 2031.

- Par lieu de déploiement, l'activité terrestre représentait 70,20 % de la taille du marché de la gestion des déchets de forage en 2025, tandis que l'activité en mer devrait progresser à un TCAC de 7,56 % sur la période de prévision.

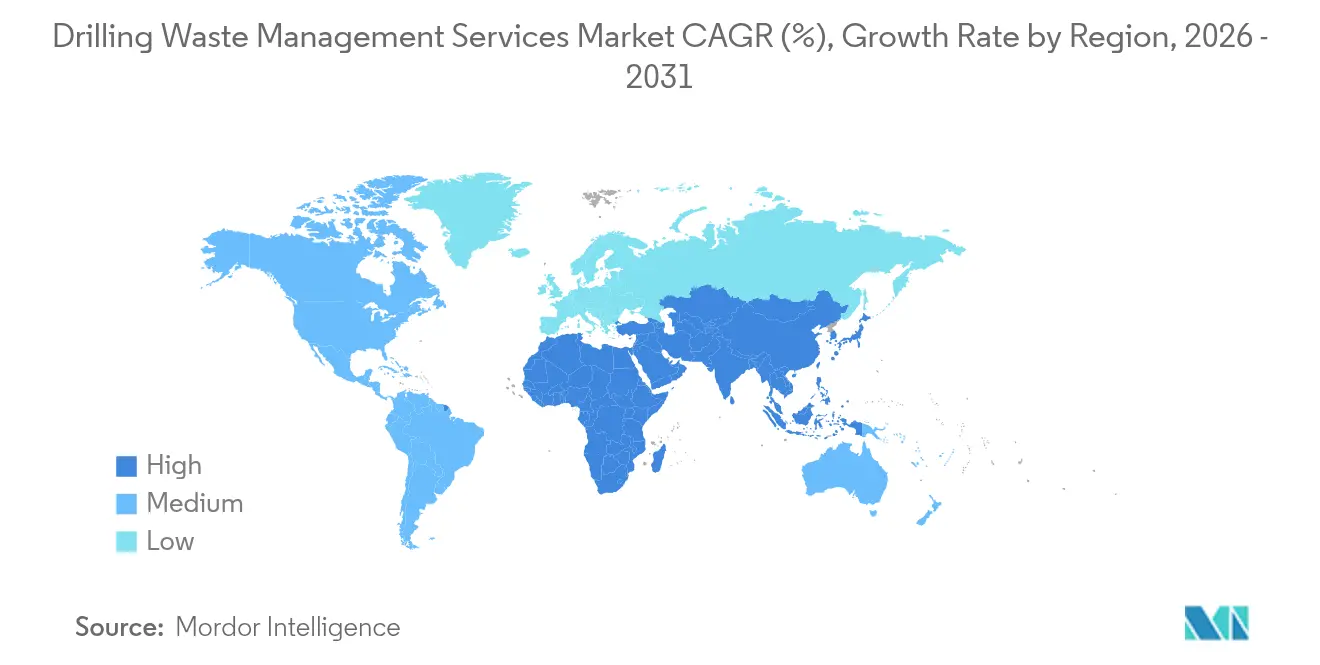

- Par géographie, l'Amérique du Nord était en tête du marché des services de gestion des déchets de forage avec une part de 37,65 % en 2025 ; le Moyen-Orient et l'Afrique ont enregistré le TCAC régional le plus élevé de 8,34 % pour la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services de gestion des déchets de forage

Analyse de l'impact des facteurs de croissance*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des réglementations mondiales sur les rejets | +1.8% | Mondial, avec une mise en application précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Croissance de l'activité de forage en eaux profondes et ultra-profondes | +1.5% | Régions offshore mondiales, concentrées dans le golfe du Mexique, la mer du Nord et le Brésil | Moyen terme (2-4 ans) |

| Essor du schiste générant des volumes élevés de déblais en Amérique du Nord | +1.2% | Amérique du Nord, principalement le bassin Permien, Eagle Ford, Bakken | Moyen terme (2-4 ans) |

| Financement lié aux critères ESG favorisant les projets « zéro déchet » | +1.0% | Mondial, avec une adoption plus forte en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption rapide d'unités de désorption thermique modulaires dans la région MENA | +0.8% | Moyen-Orient et Afrique, avec des répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Obligations de traçabilité numérique des déchets imposées par les régulateurs des hydrocarbures | +0.5% | Royaume-Uni, Canada, extension à l'UE et à certains États américains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des réglementations mondiales sur les rejets

Les limites de rejet à l'échelle mondiale s'intensifient alors que le Texas procède à sa première refonte de la réglementation sur les déchets pétroliers en quatre décennies et que le Royaume-Uni impose un système de traçabilité numérique à partir d'avril 2025. Les règles offshore de l'EPA interdisent désormais le rejet de fluides à base d'huile dans un rayon de 5 km du rivage et imposent des ratios de toxicité stricts pour les fluides non aqueux. Les opérateurs offshore se tournent donc vers le traitement à bord et la réinjection des déblais pour atteindre le zéro rejet. Le recours plus large des régulateurs aux systèmes de surveillance en temps réel contraint à investir dans le traitement avancé plutôt que dans l'élimination par camion. À mesure que ces règles s'imposent, la demande augmente fortement pour des unités de désorption thermique compactes répondant aux seuils stricts de teneur en huile sur les déblais.[2]Agence américaine de protection de l'environnement, "Directives sur les effluents pour l'extraction pétrolière et gazière," epa.gov

Croissance de l'activité de forage en eaux profondes et ultra-profondes

Des projets tels que le champ Anchor à 20 000 psi de Chevron dans le golfe du Mexique illustrent la façon dont les puits complexes multiplient les volumes de déchets. Les campagnes ultra-profondes s'appuient sur des fluides haute performance, générant des déblais plus contaminés que les décharges terrestres ne peuvent accepter. Les opérateurs équipent les navires de forage de nettoyeurs thermoméchaniques pour traiter des milliers de tonnes de déchets pétroliers et gaziers en mer, minimisant les temps non productifs. Les plateformes intégrées de gestion des déchets qui associent la désorption à la manutention de boues réduisent les coûts logistiques et respectent les normes de zéro rejet. À mesure que le Brésil, la Norvège et le golfe américain autorisent de nouveaux champs en eaux profondes, les prestataires de services disposant de systèmes offshore portables décrochent des contrats premium.[3]SPE International, "Performance des nettoyeurs de déblais offshore de Total E&P Angola," spe.org

Essor du schiste générant des volumes élevés de déblais en Amérique du Nord

La production du bassin Permien devrait atteindre 13,7 millions de bpj en 2025, générant d'importants flux d'eau et de déblais qui dépassent la capacité des puits d'élimination des eaux salées. Les régulateurs avertissent qu'une surinjection élève la pression de formation, risquant de limiter la production. Les opérateurs réagissent en recyclant les eaux produites pour les opérations de complétion, en intégrant des analyses pilotées par l'IA pour équilibrer l'élimination et la réutilisation. Des installations de traitement modulaires capables de traiter 50 000 bpj de saumure sont déployées à proximité des plateformes de forage pour réduire le kilométrage de transport par camion. Ces évolutions entraînent un passage du simple confinement à des services intégrés de traitement et de recyclage dans les principaux bassins de schiste.

Financement lié aux critères ESG favorisant les projets « zéro déchet »

Les banques conditionnent de plus en plus leurs prêts aux critères ESG, faisant de la gestion rigoureuse des déchets une condition essentielle pour accéder aux capitaux. Baker Hughes a réduit l'intensité de ses émissions de gaz à effet de serre de 39,5 % depuis 2019 et a mis en avant le forage en circuit fermé dans ses communications aux investisseurs. Les opérateurs qui éliminent les bassins de réserve et récupèrent l'huile de base présentent généralement des passifs d'assainissement plus faibles et bénéficient de financements plus avantageux. À l'inverse, les entreprises qui dépendent des puits d'élimination font face à des coûts d'emprunt plus élevés et à des clauses restrictives plus strictes. Cette différenciation financière accélère l'adoption des systèmes de zéro rejet et des solutions intégrées de reporting numérique qui démontrent la conformité aux investisseurs.[4]Baker Hughes, "Rapport de développement durable 2025," bakerhughes.com

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycles volatils du nombre de foreuses et des dépenses d'investissement | -1.5% | Mondial, avec une volatilité plus élevée dans les régions de schiste d'Amérique du Nord | Court terme (≤ 2 ans) |

| Coût en capital élevé des technologies de traitement sur site | -1.2% | Mondial, affectant particulièrement les petits opérateurs et les sites isolés | Moyen terme (2-4 ans) |

| Systèmes de fluides de forage en circuit fermé réduisant les volumes confiés à des tiers | -0.8% | Amérique du Nord et Europe, avec une adoption progressive dans d'autres régions | Moyen terme (2-4 ans) |

| Incertitude sur les autorisations de réinjection des déblais terrestres en Europe | -0.4% | Europe, avec des répercussions réglementaires potentielles sur d'autres marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycles volatils du nombre de foreuses et des dépenses d'investissement

La demande de services de gestion des déchets de forage fluctue avec l'activité des foreuses. L'annulation par Saudi Aramco de 20 contrats de location de plates-formes autoelévatrices en 2024 a réduit la croissance de la demande de foreuses au Moyen-Orient de 4 % à 1 % et a contraint les contractants à mettre en veille leurs flottes de désorption modulaires. Les prestataires de services doivent maintenir des unités thermiques coûteuses même durant les périodes de ralentissement, ce qui pèse sur leurs flux de trésorerie. Les grandes entreprises se couvrent en déployant des systèmes sur patins pouvant être rapidement déplacés entre les bassins ; cependant, les coûts logistiques augmentent lorsque le taux d'utilisation tombe en dessous de 60 %. Le financement de nouveaux équipements devient difficile lorsque la visibilité des taux journaliers diminue, prolongeant ainsi les cycles de remplacement. Cette pression cyclique réduit les investissements à court terme dans les technologies avancées et atténue le marché des services de gestion des déchets de forage.

Coût en capital élevé des technologies de traitement sur site

Les installations de désorption thermique dépassent 10 millions USD par unité de 20 t/h, tandis que les systèmes de réinjection des déblais impliquent des équipements de forage directionnel et une surveillance microsismique qui renchérissent les coûts de puits. Les indépendants de plus petite taille préfèrent des modèles de collecte et d'expédition à moindre coût en capital, malgré des dépenses totales plus élevées sur la durée de vie, ce qui retarde l'adoption à grande échelle des plateformes de zéro rejet. Les fournisseurs répondent en proposant des modèles à exploitation locative et des sites « hub » multi-clients, mais la rentabilité dépend toujours d'un nombre de puits constant. Les opérations en régions frontalières isolées en Afrique et en Asie entraînent des frais de fret et de douane supplémentaires pouvant augmenter les coûts d'équipement de 25 %, maintenant les puits conventionnels en service. Le frein budgétaire ralentit donc la pénétration des solutions de pointe en dehors des projets des grandes majors, limitant la croissance dans les régions sensibles aux prix pour le marché des services de gestion des déchets de forage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déchet : les déblais de forage conservent le leadership en volume tandis que les eaux produites connaissent une forte croissance

Les déblais de forage représentaient 57,25 % de la part de marché des services de gestion des déchets de forage en 2025, en raison de leur omniprésence dans tous les types de conception de puits et des exigences complexes de traitement de la teneur en huile sur les déblais qui interdisent tout rejet direct. Les forages horizontaux à portée étendue génèrent des métrages plus longs et une logistique des déblais plus lourde, soutenant la demande en cribles vibrants, sécheurs et nettoyeurs thermiques. Le flux d'eaux produites, quant à lui, progresse plus rapidement à un TCAC de 7,67 % jusqu'en 2031, les développements de schiste pompant des volumes de saumure qui éclipsent les déchets solides. Les services regroupent désormais la manutention des déblais avec des contrats de recyclage de l'eau, reflétant la recherche par les opérateurs d'une responsabilité en guichet unique. Les systèmes de boue en circuit fermé réduisent les pertes de fluide mais augmentent la nécessité de traiter les boues récupérées, ce qui accroît la taille du marché des services de gestion des déchets de forage allouée aux plateformes de traitement des liquides. Sur la période de prévision, les contrats intégrés couvrant à la fois les déblais et l'eau devraient capter une part plus importante du budget, les opérateurs favorisant les fournisseurs qui optimisent les deux catégories de déchets.

La montée en puissance des eaux produites encourage les investissements dans des unités d'évaporation et de cristallisation mobiles qui réduisent les kilomètres parcourus par camion. Dans le bassin Permien, des plateformes expérimentent des installations d'électrocoagulation associées à des concentrateurs thermiques, réduisant les volumes d'élimination de 80 % et récupérant de l'eau douce pour les opérations de complétion. Des projets pilotes similaires en Arabie saoudite visent la réutilisation à des fins d'irrigation, en accord avec sa vision d'économie circulaire. Bien que les déblais de forage restent dominants en valeur de tonnage, la densité des eaux produites devrait augmenter à mesure que les régulateurs scrutent les puits d'injection, positionnant les spécialistes du traitement des fluides pour une croissance premium au sein du marché des services de gestion des déchets de forage.

Par service : le traitement et l'élimination dépassent le contrôle traditionnel en termes de croissance

Le contrôle des solides est resté le segment le plus important à 41,35 % en 2025, reflétant l'inclusion obligatoire de cribles vibrants et de centrifugeuses sur chaque foreuse. Toutefois, le traitement et l'élimination progressent le plus rapidement à un TCAC de 8,28 % jusqu'en 2031, les opérateurs axés sur les critères ESG privilégiant des solutions qui transforment les déchets en ressources réutilisables. Les fournisseurs intègrent désormais des sécheurs verticaux de déblais à la désorption thermique pour récupérer jusqu'à 95 % de l'huile de base, réduisant les achats de boue neuve de 40 à 60 USD par baril. La taille du marché des services de gestion des déchets de forage allouée au traitement s'étend donc plus rapidement que les dépenses de confinement. Les sociétés de services offrent une certitude d'élimination grâce à des capacités stratégiques de décharge ou de puits d'injection, proposant des certificats de conformité « du berceau à la tombe » qui répondent aux exigences des prêteurs.

Le confinement et la manutention restent pertinents là où des groupes de puits partagent des centres de traitement centraux. Les services de réinjection des déblais séduisent les opérateurs offshore contraints par l'espace de pont, entraînant une demande de niche pour des pompes à boue haute pression et des obturateurs d'isolation permanents. Le logiciel SaaS de traçabilité numérique des déchets émerge comme un service « superposé » qui relie les données de contrôle, de traitement et d'élimination, permettant aux opérateurs d'auditer l'intensité carbone et de préparer des rapports de développement durable. Cette convergence signale une migration structurelle des offres fragmentées vers des plateformes de bout en bout dans le secteur des services de gestion des déchets de forage.

Par technologie : la désorption thermique domine ; la réinjection devient le fer de lance du zéro rejet

La désorption thermique a conservé une part de 45,40 % en 2025, appréciée pour sa sortie de 1 % de teneur en huile sur les déblais qui satisfait aux normes de rejet de la mer du Nord et du golfe du Mexique. Les unités à chauffage indirect sur patins traitent 10 à 15 t/h et récupèrent l'huile de base pour la réutilisation, améliorant l'économie des puits de 200 000 USD par plateforme. Le TCAC de 9,05 % de la réinjection des déblais jusqu'en 2031 reflète l'augmentation de l'activité en eaux profondes, où les opérateurs préfèrent séquestrer les déchets sous la roche couverture plutôt que d'acheminer des barges vers le rivage. La réinjection des déblais élimine également la responsabilité associée aux alvéoles de décharge qui peuvent nécessiter une surveillance post-fermeture pendant 30 ans, renforçant ainsi son argumentaire économique.

La bioremédiation et la stabilisation servent les opérations terrestres dans des environnements cléments et des cadres réglementaires assouplis. Le transfert sous vide et la déshydratation servent de catalyseurs pour toutes les méthodes avancées en conditionnant les flux de déchets avant le traitement final. Les fournisseurs proposent de plus en plus des installations hybrides combinant la désorption avec une oxydation à basse température ou une bio-augmentation pour satisfaire à des normes d'élimination variables dans des campagnes multi-pays. Cette approche intégrée fait de la technologie un terrain de concurrence clé pour la part de marché dans le marché des services de gestion des déchets de forage.

Par lieu de déploiement : la complexité offshore génère une croissance premium

L'activité terrestre représentait 70,20 % de la taille du marché de la gestion des déchets de forage en 2025, reflétant la répartition mondiale des foreuses. Cependant, les revenus offshore progressent à un TCAC de 7,56 % à mesure que les projets en eaux profondes spécifient des installations de traitement thermique à bord et des systèmes de réinjection des déblais. Les taux journaliers pour les équipements de traitement offshore sont en moyenne 25 à 30 % supérieurs à ceux des unités terrestres comparables, principalement en raison des contraintes d'espace et de la nécessité de certifications en zone dangereuse. Les opérateurs acceptent ce surcoût car les interdictions de rejet par-dessus bord ne laissent d'autre alternative que d'acheminer les déchets vers le rivage à 150-200 USD par tonne. Les nouvelles unités de désorption modulaires pesant moins de 60 t s'adaptent aux grues des navires ravitailleurs, élargissant l'adoption sur les foreuses en eaux intermédiaires et les FPSO.

Les opérations terrestres bénéficient encore de la fermeture de puits à moindre coût et du landfarming dans les juridictions aux règles souples, mais les dispositions sur la protection des eaux souterraines comblent cet écart à mesure que les régulateurs resserrent les exigences de conception des puits et imposent des géomembranes synthétiques ; la parité de coût avec le traitement thermique ou la solidification s'améliore, incitant les opérateurs terrestres à adopter des méthodes plus avancées. Cette tendance soutient l'expansion stable des offres intégrées couvrant les théâtres terrestres et offshore au sein du marché des services de gestion des déchets de forage.

Analyse géographique

L'Amérique du Nord était en tête du marché des services de gestion des déchets de forage en 2025, avec une part de 37,65 %, portée par l'intense activité de schiste de la région. La refonte par le Texas de la réglementation sur les déchets pétroliers introduit pour la première fois des limites sur les volumes d'injection d'eau salée et de nouvelles exigences de géomembrane pour les puits. Ces règles amplifient la demande de centres de recyclage de l'eau à haute capacité et de flottes de désorption mobiles. La logistique des eaux produites dans le bassin Permien consomme déjà plus d'énergie que cinq États américains, ce qui stimule le développement de réseaux de pipelines électrifiés et d'installations de traitement alimentées à l'énergie solaire. La volonté de la région d'expérimenter des logiciels de gestion des fluides pilotés par l'IA catalyse davantage l'innovation du marché.

L'Europe conserve une influence significative malgré un nombre de foreuses plus limité. Le régime de surveillance des déchets offshore de la Norvège reste la référence absolue en matière de conformité, favorisant l'adoption de systèmes de boue en circuit fermé et de désorption thermique sur chaque plate-forme autoelévatrice de mer du Nord. Le mandat britannique de traçabilité numérique des déchets, en vigueur depuis 2025, exige une documentation du berceau à la tombe, étendant ainsi les revenus des modèles de services axés sur les données. L'Allemagne promeut des installations à double usage déchets-énergie qui acceptent les déblais à base d'huile pour la co-combustion, illustrant une économie circulaire au sein du marché des services de gestion des déchets de forage.

Le Moyen-Orient et l'Afrique représentent la région à la croissance la plus rapide, avec un TCAC de 8,34 % jusqu'en 2031. L'Arabie saoudite vise 90 % de détournement des décharges et finance des projets pilotes de désorption modulaire qui récupèrent les boues synthétiques. Oman étend ce modèle au forage en grappes dans le désert où les distances de transport dépassent 300 km, justifiant économiquement le traitement sur site. Les zones frontières d'Afrique, en Namibie et au Kenya, créent une nouvelle demande d'unités de confinement portable et de stabilisation compatibles avec une infrastructure limitée. Ces dynamiques établissent un solide pipeline de projets pour le secteur des services de gestion des déchets de forage dans toute la région MENA.

L'Asie-Pacifique, menée par la Chine et l'Inde, accélère l'exploration terrestre et resserre les règles provinciales de fermeture de puits ; cependant, la dispersion des foreuses et les contraintes de capital ralentissent le déploiement des technologies premium. La croissance de l'Amérique du Sud se concentre sur le Brésil, où les développements en eaux profondes de pré-sel de Petrobras spécifient des contrats intégrés de fluides, de ciment et de gestion des déchets qui récompensent les grandes maisons de services dotées de capacités de désorption et de réinjection des déblais. À travers les géographies, l'harmonisation réglementaire et le financement ESG poussent le marché vers des références standardisées de zéro rejet.

Paysage concurrentiel

Le marché des services de gestion des déchets de forage demeure modérément fragmenté. Schlumberger, Halliburton et Baker Hughes s'appuient sur des portefeuilles intégrés pour décrocher des contrats pluriannuels combinant forage, fluides et services de gestion des déchets sous une seule facture. Des spécialistes tels que TWMA Group, Thermtech AS et Secure Waste Infrastructure Corp. se différencient grâce à des systèmes de désorption propriétaires et à des réseaux régionaux de décharges. L'acquisition par Waste Connections des actifs de gestion des déchets énergétiques de l'ouest du Canada de Secure Energy Services pour 1,075 milliard CAD en février 2024 illustre une vague de consolidation visant à assembler des infrastructures de traitement en réseau en étoile.

Les capacités numériques font désormais pencher la balance lors des appels d'offres. La plateforme RotoMill de TWMA associe la désorption thermique à des tableaux de bord d'émissions en direct, lui ayant valu un contrat de trois ans avec TotalEnergies UK. Baker Hughes intègre des modules d'analyse du cycle de vie dans son service de direction de forage rotatif AutoTrak, offrant aux clients un suivi des unités carbone en fond de puits. La suite cloud BaraSolve de Halliburton intègre les données de performance des cribles vibrants avec les manifestes de traçabilité des déchets, réduisant le temps improductif invisible de 8 %. Ces innovations élèvent les coûts de transfert et justifient des taux journaliers premium sur le marché des services de gestion des déchets de forage.

Les alliances stratégiques se multiplient là où les majors manquent de permis locaux. Schlumberger s'associe avec Taqa, propriété saoudienne, pour co-détenir une installation de désorption de 25 000 t/an à Dammam, garantissant la conformité avec les mandats de valeur totale dans le Royaume. Thermtech accorde des licences sur sa technologie TCC à des fabricants chinois, accélérant le déploiement en Asie tout en percevant des redevances. L'intensité concurrentielle évolue donc des simples guerres de prix vers des licences technologiques, la maîtrise de la conformité régionale et des écosystèmes d'actifs numériques qui intègrent profondément les prestataires de services dans les flux de travail de leurs clients.

Leaders du secteur des services de gestion des déchets de forage

Baker Hughes Co.

Halliburton Company

Schlumberger Limited

Weatherford International PLC

National Oilwell Varco Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Le gouvernement britannique a mis en œuvre des exigences obligatoires de service de traçabilité numérique des déchets, imposant une documentation détaillée des mouvements de déchets de la production à l'élimination, avec des mesures d'exécution prévues pour les cas de non-conformité à partir d'avril 2025.

- Décembre 2024 : SLB a décroché un contrat de services intégrés d'environ 800 millions USD avec Petrobras, couvrant 100 puits en eaux profondes et des technologies avancées de gestion des déchets.

- Avril 2024 : Deep Well Services et CNX Resources ont lancé AutoSep Technologies, introduisant un système automatisé de retour de production qui réduit les émissions de méthane et permet l'exploitation à distance.

- Février 2024 : Waste Connections a finalisé l'acquisition pour 1,075 milliard CAD du portefeuille de 30 installations de gestion des déchets énergétiques dans l'ouest du Canada de Secure Energy Services.

Périmètre du rapport mondial sur le marché des services de gestion des déchets de forage

Le rapport sur le marché des services de gestion des déchets de forage comprend :

| Déblais de forage |

| Fluides de forage usagés |

| Eaux produites/autres déchets d'exploration et production |

| Contrôle des solides |

| Confinement et manutention |

| Traitement et élimination |

| Réinjection des déblais de forage |

| Autres |

| Désorption thermique |

| Bioremédiation et compostage |

| Stabilisation/Solidification |

| Réinjection des déblais (RID) |

| Déshydratation et transfert sous vide |

| Terrestre |

| En mer |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Norvège | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de déchet | Déblais de forage | |

| Fluides de forage usagés | ||

| Eaux produites/autres déchets d'exploration et production | ||

| Par service | Contrôle des solides | |

| Confinement et manutention | ||

| Traitement et élimination | ||

| Réinjection des déblais de forage | ||

| Autres | ||

| Par technologie | Désorption thermique | |

| Bioremédiation et compostage | ||

| Stabilisation/Solidification | ||

| Réinjection des déblais (RID) | ||

| Déshydratation et transfert sous vide | ||

| Par lieu de déploiement | Terrestre | |

| En mer | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Norvège | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des services de gestion des déchets de forage en 2026 ?

Le marché s'établit à 7,33 milliards USD en 2026 et devrait atteindre 10,15 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché des services de gestion des déchets de forage ?

L'Amérique du Nord est en tête avec une part de 37,65 % en 2025 en raison de l'intense activité de schiste et de réglementations strictes sur les déchets.

Quel segment connaît la croissance la plus rapide au sein du marché des services de gestion des déchets de forage ?

La technologie de réinjection des déblais progresse à un TCAC de 9,05 % entre 2026 et 2031 en raison des obligations de zéro rejet.

Pourquoi les services de traitement et d'élimination dépassent-ils le contrôle des solides en termes de croissance ?

Le financement lié aux critères ESG et le durcissement des réglementations sur les rejets poussent les opérateurs vers des traitements complets qui valorisent les fluides précieux et garantissent une conformité totale.

Comment les obligations de traçabilité numérique des déchets affectent-elles les prestataires de services ?

Les manifestes électroniques obligatoires au Royaume-Uni, au Canada et dans certains États américains créent une demande de plateformes SaaS qui enregistrent les volumes, les itinéraires et les certificats, ajoutant un nouveau flux de revenus analytiques.

Quels facteurs freinent l'adoption de la désorption thermique sur site ?

Des coûts en capital élevés — dépassant souvent 10 millions USD par unité — constituent un obstacle pour les petits opérateurs et les champs isolés, bien que des modèles à exploitation locative émergent pour répartir les dépenses.

Dernière mise à jour de la page le: