Taille et part du marché des dispositifs de gestion des plaies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.55 Milliards de dollars |

| Taille du Marché (2031) | 26.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de gestion des plaies par Mordor Intelligence

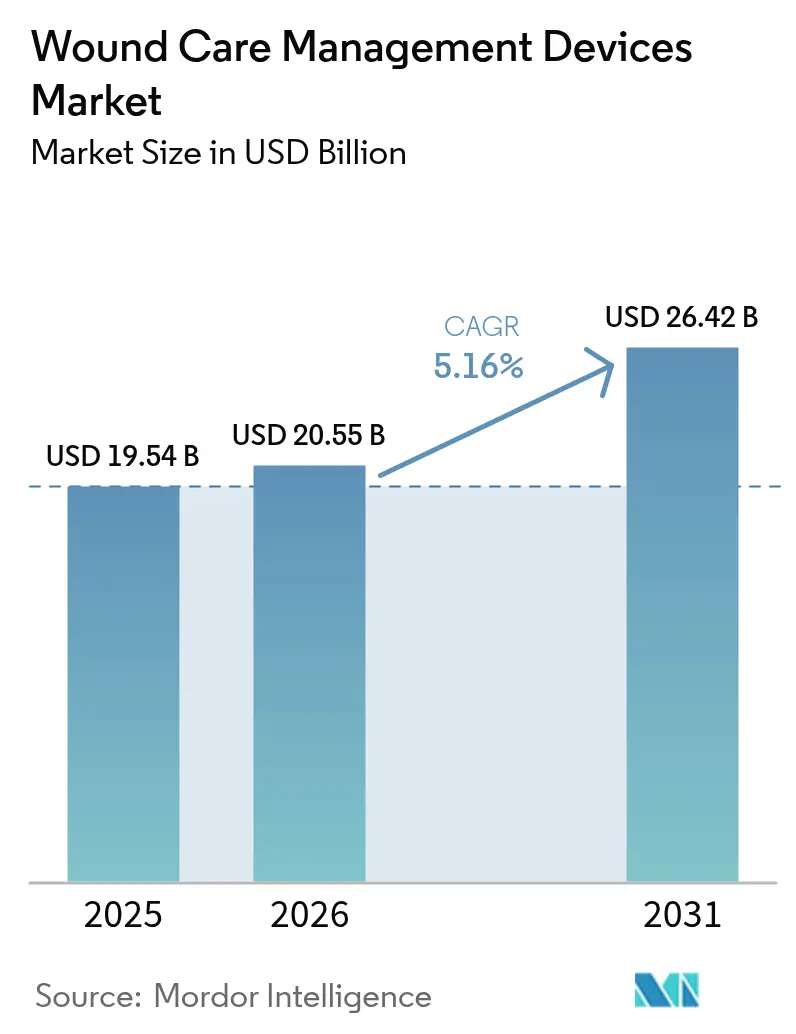

La taille du marché des dispositifs de gestion des plaies était évaluée à 19,54 milliards USD en 2025 et devrait croître de 20,55 milliards USD en 2026 pour atteindre 26,42 milliards USD d'ici 2031, à un TCAC de 5,16 % au cours de la période de prévision (2026-2031). Le vieillissement des populations, la prévalence croissante du diabète et la croissance régulière des procédures chirurgicales constituent des facteurs de demande persistants [1]Nasire Uluç, "Mesures non invasives des taux de glycémie par signaux optoacoustiques infrarouges moyens à sélection temporelle," Nature Metabolism, nature.com. Les hôpitaux investissent dans la thérapie par pression négative des plaies (TPNP) et les pansements intelligents pour réduire les réadmissions, tandis que les détaillants élargissent leurs offres sans ordonnance qui favorisent le traitement à domicile. Des avancées telles que les gels hémostatiques dérivés d'algues et les matrices tissulaires bioconçues raccourcissent les délais de cicatrisation et réduisent les coûts à long terme. Les voies réglementaires aux États-Unis et dans l'Union européenne accélèrent désormais les pansements liquides de classe I et autres dispositifs à faible risque, accélérant la commercialisation. Les acteurs établis du marché réagissent en forgeant des alliances avec des spécialistes de l'IA pour intégrer l'imagerie en temps réel et l'aide à la décision dans les pansements et les pompes.

Principaux enseignements du rapport

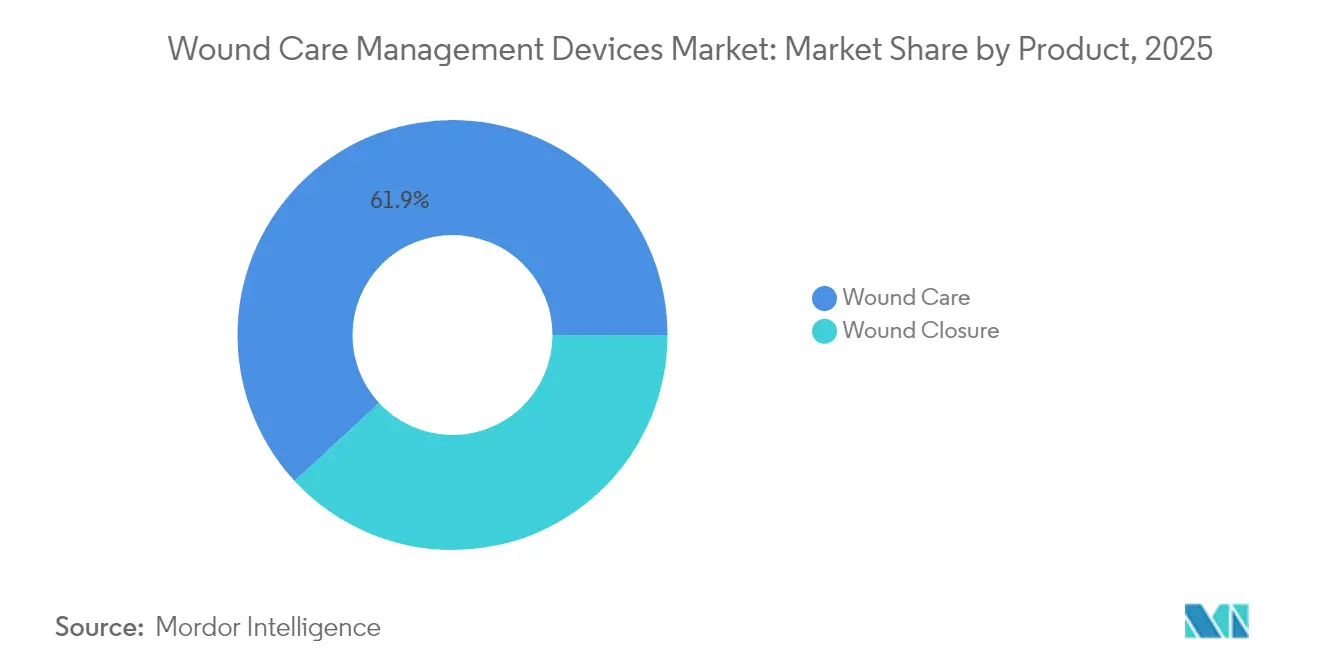

- Par catégorie de produit, les soins des plaies ont maintenu 61,88 % de la part du marché des dispositifs de gestion des plaies en 2025, tandis que les produits de fermeture des plaies ont enregistré le TCAC le plus rapide de 5,62 % jusqu'en 2031.

- Par type de plaie, les plaies chroniques représentaient 57,92 % de la taille du marché des dispositifs de gestion des plaies en 2025, tandis que les plaies aiguës devraient afficher un TCAC de 5,74 % jusqu'en 2031.

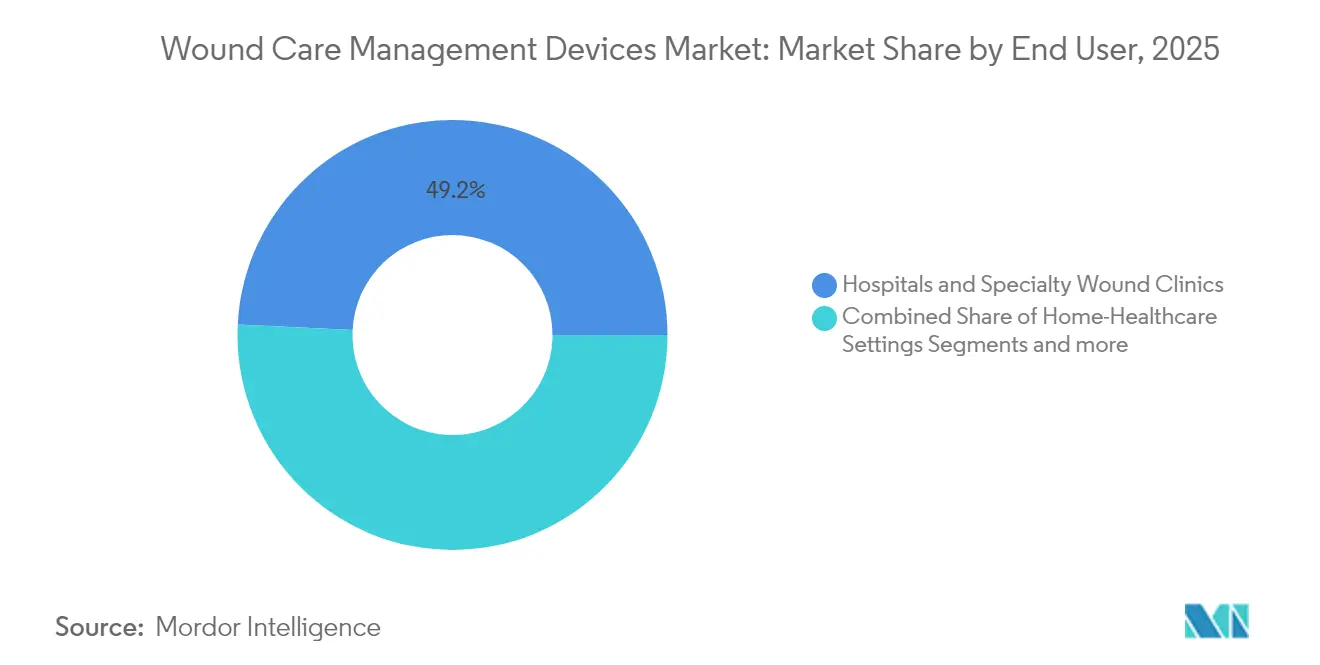

- Par utilisateur final, les hôpitaux et les cliniques spécialisées détenaient 49,22 % de la part des revenus en 2025 ; les soins de santé à domicile devraient croître à un TCAC de 5,81 % jusqu'en 2031.

- Par mode d'achat, l'approvisionnement institutionnel représentait 58,84 % des revenus de 2025, tandis que les ventes au détail et sans ordonnance progresseront à un TCAC de 5,86 % jusqu'en 2031.

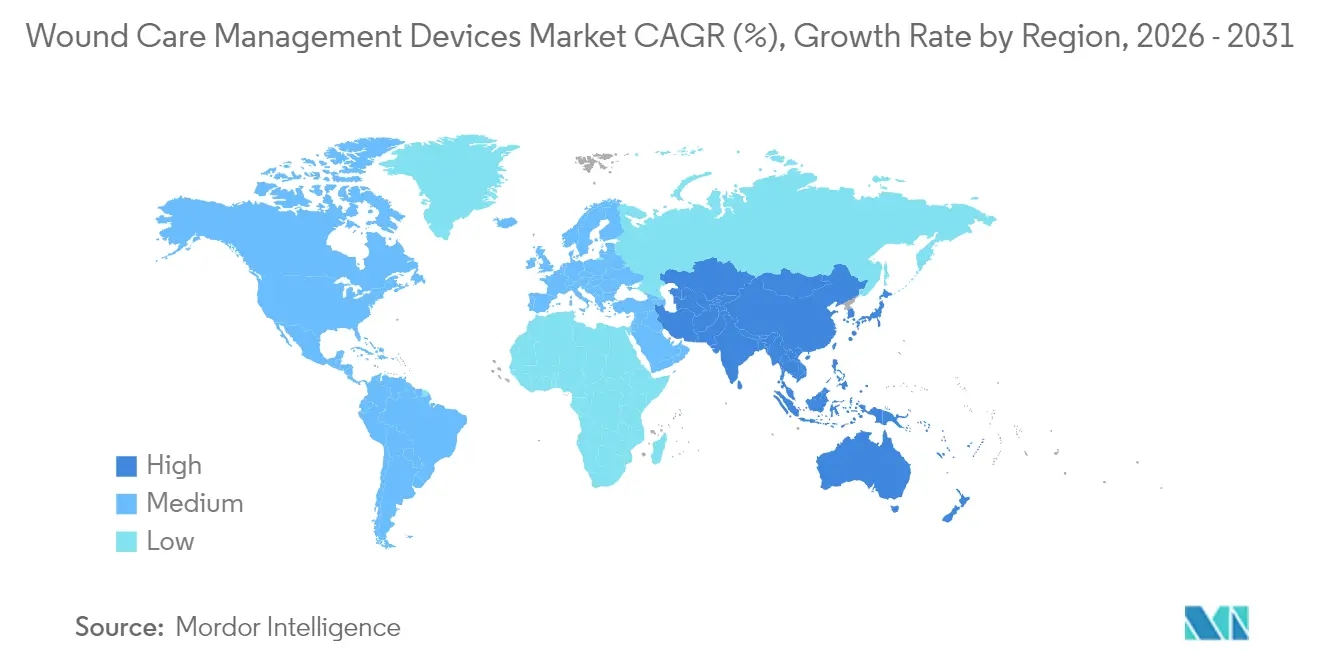

- Par géographie, l'Amérique du Nord détenait 39,86 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 6,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs de gestion des plaies

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des plaies chroniques et diabétiques | +1.2% | Amérique du Nord et Europe les plus élevées ; pertinence mondiale | Long terme (≥ 4 ans) |

| Augmentation des volumes chirurgicaux mondiaux | +0.9% | Les marchés développés sont en tête ; les marchés émergents rattrapent leur retard | Moyen terme (2-4 ans) |

| Innovations continues en matière de produits et de matériaux | +0.8% | Amérique du Nord et UE en tête ; adoption en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers les soins à domicile et la TPNP à usage unique | +0.7% | Amérique du Nord et Europe en premier ; Asie-Pacifique en expansion | Court terme (≤ 2 ans) |

| Imagerie des plaies et aide à la décision par IA | +0.5% | Amérique du Nord et UE au cœur ; diffusion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réformes du remboursement basé sur les résultats | +0.4% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des plaies chroniques et diabétiques

Les ulcères du pied diabétique touchent désormais 15 % des patients vivant avec le diabète, incitant les hôpitaux à adopter des programmes multidisciplinaires associant des pansements avancés à une surveillance continue de la glycémie. Les capteurs optoacoustiques infrarouges moyens à sélection temporelle permettent des lectures de glycémie sélectives en profondeur, permettant aux cliniciens d'ajuster le traitement avant que des complications ne surviennent. Les stratégies d'intervention précoce réduisent les jours d'hospitalisation et diminuent les risques d'amputation. Les payeurs récompensent ces résultats par des paiements groupés couvrant les pansements, les capteurs et les suivis par télésanté. Les fabricants intègrent donc des composants électroniques dans les pansements pour transmettre les données d'humidité, de pH et de température, alignant la conception des dispositifs sur les protocoles de soins chroniques.

Augmentation des volumes chirurgicaux mondiaux

Les procédures électives et traumatologiques mondiales ont rebondi en 2025, augmentant la demande de bandelettes de fermeture avancées, de produits d'étanchéité tissulaire et de récipients de TPNP. Des essais de chirurgie micrographique de Mohs sur le cuir chevelu ont confirmé que la greffe en pastille réduit les délais de cicatrisation par rapport aux protocoles de cicatrisation par deuxième intention [2]Willenbrink, Tyler J. MD, "Greffes en pastille versus cicatrisation par deuxième intention pour les défauts de chirurgie micrographique de Mohs sous le genou : un essai randomisé prospectif," Dermatologic Surgery, journals.lww.com. À mesure que les centres chirurgicaux ambulatoires augmentent leur débit, ils déploient des pompes TPNP compactes adaptées aux modèles de sortie le jour même. Le débridement guidé par ultrasons prévient le risque d'infection, et l'imagerie en temps réel a contribué à réduire les pénalités de réadmission dans les hôpitaux à fort volume aux États-Unis. Ces résultats encouragent les équipes d'approvisionnement à renouveler leurs portefeuilles de fermeture malgré les contraintes budgétaires.

Innovations continues en matière de produits et de matériaux

Les pansements au chitosane chargés de nanoparticules d'argent obtiennent une activité antimicrobienne à large spectre tout en stimulant l'expression du TGF-β et de l'EGF, accélérant la régénération tissulaire [3]Roma M, "Applications des nanoparticules de chitosane en dentisterie : un biopolymère durable," Frontiers in Chemistry, frontiers.org. Des start-ups superposent des matrices d'hydrogel avec des exosomes de cellules souches pour déclencher l'angiogenèse dans les plaies ischémiques. Les considérations de durabilité guident désormais le choix des substrats, poussant les fournisseurs vers des polymères biodégradables et des emballages secondaires recyclables. Les fabricants de dispositifs testent des patchs intelligents qui libèrent des facteurs de croissance lorsque l'oxygène détecté par capteur descend en dessous de seuils définis. Ces systèmes actifs font évoluer le marché des dispositifs de gestion des plaies des couvertures passives vers des thérapeutiques qui s'adaptent in situ.

Transition vers les soins à domicile et les dispositifs TPNP à usage unique

Les kits TPNP jetables pesant moins de 200 g permettent aux patients de se déplacer sans pompes alimentées par le secteur, alignant la thérapie sur les codes de remboursement ambulatoire. Des tableaux de bord à distance transmettent les niveaux de pression et d'exsudat aux infirmières qui ajustent les paramètres sans visites en clinique, réduisant de moitié les coûts de déplacement pour les suivis dans des programmes pilotes en Allemagne et dans le Michigan. Les agences de soins à domicile regroupent ces kits avec des modules de formation dispensés par des infirmières praticiennes, améliorant l'observance et raccourcissant les cycles de thérapie. Le circuit de vente au détail en bénéficie car les pharmacies proposent des pansements prédécoupés pour les pompes à usage unique, élargissant l'accès dans les régions rurales.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remboursement limité dans les marchés émergents | -0.6% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Coût total élevé des thérapies avancées | -0.4% | Mondial ; aigu dans les économies sensibles aux prix | Moyen terme (2-4 ans) |

| Charge environnementale des dispositifs jetables à usage unique | -0.3% | Accent réglementaire en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Pénurie d'infirmières spécialisées en soins des plaies | -0.2% | Marchés développés avec des effectifs vieillissants | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Remboursement limité dans les marchés émergents

De nombreux assureurs publics en Asie du Sud-Est et en Amérique latine ne couvrent encore que la gaze de base, retardant l'adoption de la TPNP ou des substituts cutanés bioconçus. Les cliniques rurales font souvent face à des lacunes dans la chaîne d'approvisionnement qui limitent davantage l'accès. Les gouvernements pilotent des régimes de prestations à plusieurs niveaux qui remboursent les pansements avancés pour les ulcères du pied diabétique lorsque les pansements primaires échouent, mais les plafonds budgétaires restent serrés. Les assembleurs locaux qui s'approvisionnent en mousses de polyuréthane sur le marché intérieur et remplissent les récipients sur place abaissent les barrières de prix, mais la formation des cliniciens est à la traîne. Des partenariats public-privé commencent à regrouper des dispositifs avec un financement basé sur les résultats pour combler le fossé de l'accessibilité financière.

Coût total élevé des thérapies avancées

Des modèles de coûts complets montrent que des pompes sophistiquées, des consommables et des contrats de service peuvent tripler les dépenses par rapport aux pansements standard sur un cycle de cicatrisation de 12 semaines. Les administrateurs hospitaliers exigent de plus en plus des preuves du monde réel reliant l'utilisation des dispositifs à moins de complications ou à une durée de séjour plus courte. Les fabricants répondent par des accords de partage des risques qui remboursent une partie du coût du dispositif si les jalons de cicatrisation ne sont pas atteints. Les payeurs en Amérique du Nord exigent désormais des dossiers d'économie de la santé avant d'approuver l'inclusion dans les formulaires, ralentissant le déploiement pour les nouvelles classes telles que les échafaudages de nanofibres électrofilées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination des soins des plaies stimule l'innovation

Le segment des soins des plaies détenait 61,88 % des revenus de 2025, les cliniciens privilégiant les mousses antimicrobiennes, les hydrofibers et les systèmes TPNP portables pour les cas complexes. Cette domination souligne comment le marché des dispositifs de gestion des plaies continue de pivoter vers des produits qui réduisent le risque d'infection et soutiennent la granulation. Les articles de fermeture des plaies — notamment les agrafes, les adhésifs et les sutures barbelées résorbables — ont enregistré une perspective de TCAC de 5,62 % jusqu'en 2031, portés par la croissance des volumes en orthopédie et en cardiovasculaire. La gaze traditionnelle conserve sa pertinence dans les contextes de faible acuité, mais cède des parts aux pansements imprégnés d'argent ou de PHMB pour les plaies postopératoires.

Les fabricants intégrant des puces IA dans les pansements permettent des alertes automatiques d'humidité et le dosage des antimicrobiens intégrés, répondant aux protocoles hospitaliers de prévention des escarres. Pendant ce temps, les biologiques topiques migrent des pharmacies hospitalières vers les centres de perfusion ambulatoires, élargissant leur portée. Le marché des dispositifs de gestion des plaies voit des produits combinés associant une couche de capteur intelligent à un réservoir de médicament hydrogel, soutenant le remboursement sous les nouveaux codes CPT groupés récemment émis. Les fournisseurs qui alignent la science des matériaux avec la surveillance numérique gagnent en pouvoir de négociation dans les appels d'offres fixés par les organisations d'achats groupés.

Par type de plaie : la complexité des soins chroniques stimule les solutions premium

Les plaies chroniques contrôlaient 57,92 % des revenus de 2025, reflétant l'intensité des ressources des ulcères du pied diabétique, des escarres et des ulcères veineux des jambes. Ces indications nécessitent une thérapie prolongée, et les payeurs approuvent les pansements haut de gamme lorsque les audits confirment une réduction des réadmissions. Les plaies aiguës, notamment les traumatismes et les incisions postopératoires, se développent à un TCAC de 5,74 % grâce à la hausse des taux de chirurgie mondiale. Les centres de brûlés adoptent des débriders enzymatiques associés à des substituts cutanés biosynthétiques pour réduire les besoins en greffes.

Des algorithmes prédictifs intégrés dans les dossiers de santé électroniques signalent les patients à risque d'ulcère, incitant à l'application précoce de chaussures de décharge et de mousses de gestion de l'humidité. Les protocoles de prévention des escarres emploient désormais des capteurs de surface qui ajustent les cellules d'air du matelas pour redistribuer la charge. La gestion des ulcères diabétiques bénéficie de spectromètres d'imagerie portables qui détectent les déficits de perfusion, orientant les cliniciens vers des interventions vasculaires plus tôt dans le parcours de soins. Ces changements de flux de travail renforcent la demande de produits premium au sein du marché des dispositifs de gestion des plaies.

Par utilisateur final : la transformation des soins de santé à domicile s'accélère

Les hôpitaux et les cliniques spécialisées en soins des plaies sont restés les plus grands acheteurs avec 49,22 % de part en 2025, mais les agences de soins de santé à domicile ont affiché la trajectoire de TCAC la plus rapide à 5,81 % alors que les payeurs poussent les soins hors des murs hospitaliers. La TPNP portable et les bandages intelligents validés pour une application par des non-professionnels sous-tendent cette migration. Les établissements de soins de longue durée maintiennent un besoin constant de coussins de prévention des escarres et d'aides au repositionnement, assurant un renouvellement régulier des dispositifs.

Les infirmières praticiennes dirigent désormais des tournées mobiles de soins des plaies, utilisant des applications d'imagerie connectées à des tablettes qui quantifient la surface et la couleur de l'exsudat en temps réel. Les portails de télésanté programment des examens asynchrones par des chirurgiens plasticiens, élargissant la portée des spécialistes dans les foyers ruraux. Ces modèles élargissent le bassin de patients adressables, garantissant que le marché des dispositifs de gestion des plaies capture de la valeur dans tous les contextes. Les fournisseurs qui regroupent le matériel avec des tableaux de bord logiciels peuvent négocier des contrats de service pluriannuels, lissant les revenus.

Par mode d'achat : l'expansion du circuit de vente au détail reflète l'autonomisation des consommateurs

Les achats institutionnels — appels d'offres des hôpitaux, des cliniques et des gouvernements — contrôlaient 58,84 % du chiffre d'affaires mondial de 2025. Néanmoins, les circuits de vente au détail et sans ordonnance afficheront un TCAC de 5,86 % jusqu'en 2031, car des mousses sophistiquées, des hydrogels et des pansements en silicone arrivent sur les rayons des pharmacies. Les places de marché en ligne démocratisent davantage l'accès, offrant aux soignants dans les zones reculées un catalogue plus large que celui des distributeurs locaux.

Les emballages conviviaux pour les consommateurs incluent désormais des vidéos QR étape par étape, répondant à l'anxiété liée à l'auto-application. Les pharmacies accueillent des kiosques de soins des plaies animés par des infirmières certifiées le week-end, comblant les lacunes de conseil pour les blessures mineures. Les plateformes de téléconsultation s'associent à des sites de commerce électronique afin qu'une visite virtuelle déclenche de manière transparente l'expédition le jour même des pansements prescrits. En conséquence, le marché des dispositifs de gestion des plaies développe une résilience omnicanale qui réduit la dépendance aux cycles budgétaires hospitaliers.

Analyse géographique

L'Amérique du Nord est en tête du marché des dispositifs de gestion des plaies, générant 39,86 % des revenus du marché en 2025. Des modèles d'assurance sophistiqués financent les pansements haut de gamme, la TPNP et les tissus bioconçus. Aux États-Unis, les paiements groupés dans le cadre de contrats basés sur la valeur récompensent une fermeture plus rapide et moins de complications, encourageant les hôpitaux à tester des hydrogels de nouvelle génération et des mousses à capteurs intégrés. La Food and Drug Administration exempte les pansements liquides à faible risque de l'autorisation 510(k), raccourcissant les délais de lancement pour les produits orientés consommateurs. Le système de payeur unique du Canada investit dans des programmes pilotes de TPNP à domicile qui ont réduit la charge des cliniques ambulatoires de 18 % en 2025. Le Mexique continue de moderniser ses installations chirurgicales, ouvrant des appels d'offres pour des bandelettes de fermeture et des films en polyuréthane à prix moyen.

L'Europe reste une arène mature mais réceptive à l'innovation. Les systèmes de santé nationaux financent des forfaits de soins des plaies chroniques couvrant les pansements à capteurs intégrés lorsque les preuves montrent des cycles de cicatrisation plus courts. Les hôpitaux allemands adoptent l'imagerie guidée par IA pour se conformer aux nouveaux mandats de déclaration des escarres, stimulant le remplacement des dispositifs. Le Royaume-Uni déploie des programmes de soins du pied diabétique dirigés par des infirmières communautaires, soutenus par des tablettes d'imagerie portables. Pendant ce temps, l'Europe du Sud recherche des hydrogels rentables qui répondent encore à la documentation du Règlement sur les dispositifs médicaux (RDM) de l'UE, créant des niches pour les fournisseurs de gamme intermédiaire.

L'Asie-Pacifique enregistre la dynamique la plus rapide pour le marché des dispositifs de gestion des plaies, avec un TCAC de 6,03 % jusqu'en 2031, alimenté par l'expansion des infrastructures de santé et la croissance de la capacité chirurgicale élective. Les programmes d'approvisionnement groupé centralisé de la Chine incluent désormais les pompes TPNP, stimulant la fabrication locale de récipients et de pansements en mousse pour respecter les plafonds de prix. Le Japon privilégie les politiques de maintien à domicile qui remboursent les pansements de soins à domicile et les patchs à capteurs, favorisant l'innovation dans les adhésifs en silicone ultra-minces adaptés aux peaux fragiles. Les programmes d'assurance étatiques de l'Inde commencent à couvrir les pansements avancés pour les ulcères du pied diabétique dans les centres tertiaires, catalysant les réseaux de distributeurs qui pénètrent les villes de niveau 2. Dans toute l'Asie du Sud-Est, les hôpitaux privés se différencient grâce à des cliniques spécialisées en soins des plaies équipées de portails de télédermatologie, élargissant la portée du marché régional.

Paysage réglementaire

Les exigences réglementaires restent inégales entre les produits de soin des plaies à faible risque et les dispositifs plus complexes combinant matériaux, logiciels et thérapie active. Aux États-Unis, la FDA maintient une supervision des dispositifs fondée sur le risque, et en février 2026, l'agence a abandonné la Quality System Inspection Technique (QSIT), modifiant la façon dont les fabricants se préparent aux inspections concernant les pansements pour plaies, les systèmes de TPN et les accessoires de surveillance.

En Europe, la conformité au règlement (UE) 2017/745 (MDR de l'UE) continue de façonner la documentation technique, l'UDI et la surveillance post-commercialisation des portefeuilles de soin des plaies. En mars 2026, la Commission européenne a adopté deux règlements délégués (C(2026) 1798 et C(2026) 1809) qui élargissent la liste des technologies bien établies (Well-Established Technologies, WET), allégeant certaines exigences de preuve et de documentation du MDR pour des catégories supplémentaires de dispositifs pertinentes pour les soins des plaies et la chirurgie. Les exigences des modules EUDAMED sont également devenues opérationnelles pour des flux de déclaration spécifiques en 2026, renforçant la nécessité de systèmes de qualité et de vigilance prêts pour les données. Par ailleurs, les mesures tarifaires proposées au titre de la Section 301, publiées par le Représentant américain au commerce en juin 2026, ont introduit des considérations de coût et d'approvisionnement pour les chaînes d'approvisionnement mondialement intégrées qui dépendent d'implantations manufacturières dans l'UE, au Royaume-Uni et en Suisse.

Paysage concurrentiel

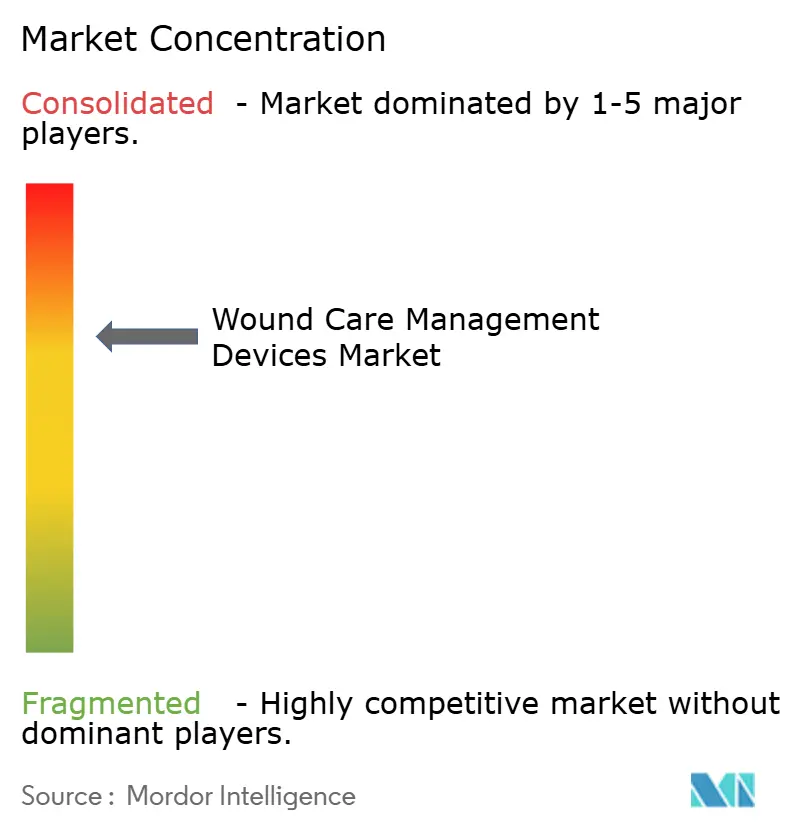

Le marché des dispositifs de gestion des plaies se trouve dans un état modérément consolidé où les cinq premiers acteurs contrôlent une grande partie des revenus mondiaux. Les multinationales s'appuient sur de larges catalogues — de la gaze de base aux pansements à IA intégrée — et possèdent l'envergure nécessaire pour négocier des conditions favorables avec les distributeurs. Les start-ups se concentrent sur la TPNP à usage unique, les mousses bioactives ou les patchs à capteurs, accordant souvent des licences de technologie aux grands acteurs après la preuve de concept. L'intensité concurrentielle a augmenté en 2025 lorsque plusieurs entreprises d'imagerie IA se sont associées à des fabricants de pansements établis pour intégrer des caméras de profondeur dans les couches de contact.

Les fusions stratégiques renforcent l'intégration verticale. Le rapprochement de Berry Global avec Glatfelter forme un fournisseur de matériaux spéciaux de 3,6 milliards USD qui sécurise des substrats spunlace avancés pour les mousses antimicrobiennes. Des alliances similaires donnent aux acteurs établis un accès exclusif aux films respirants et aux adhésifs hydrocolloïdes, défendant les marges. Pendant ce temps, le contrat de 75 millions USD de Smith+Nephew avec le Département de la Défense des États-Unis pour les dispositifs TPNP signale que les appels d'offres gouvernementaux peuvent rapidement faire basculer les parts de marché.

L'agilité réglementaire devient de plus en plus décisive. Les entreprises qui obtiennent la désignation de dispositif révolutionnaire pour les bandages intelligents attirent l'attention des payeurs et les budgets d'essais cliniciens avant leurs concurrents plus lents. Les fossés de propriété intellectuelle mêlent désormais des brevets en science des matériaux à des algorithmes d'apprentissage automatique, compliquant les évaluations traditionnelles de liberté d'exploitation. Pour protéger leurs parts sur le marché des dispositifs de gestion des plaies, les marques établies investissent de plus en plus dans des plateformes de surveillance post-commercialisation qui réinjectent les données de performance du monde réel dans les boucles d'itération des produits.

Leaders du secteur des dispositifs de gestion des plaies

Medtronic PLC

Smith & Nephew

ConvaTec Group PLC

Coloplast

Solventum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc émerge pour les pansements qui réduisent la charge de travail des infirmiers tout en soutenant la prévention des escarres et les parcours de plaies chroniques, en particulier à mesure que les hôpitaux transfèrent leurs protocoles vers des flux de travail de soins à domicile. Un exemple concret est le lancement en mars 2026 par Smith+Nephew du pansement mousse ALLEVYN COMPLETE CARE aux États-Unis, positionné autour d'une gestion et d'une prévention performantes des plaies, avec un plan annoncé de déploiement plus large au-delà du marché initial. Ce type de renouvellement de gamme peut créer de l'espace pour les fournisseurs proposant des familles de produits standardisées couvrant la prévention jusqu'au traitement, ce qui peut à son tour aider les équipes d'achats à rationaliser les formulaires entre hôpitaux, cliniques spécialisées en plaies, établissements de soins de longue durée et environnements de soins à domicile.

La feuille de route technologique passe d'une couverture passive à une thérapie multimodale et fondée sur les données, soutenue à la fois par l'activité de recherche et par des clarifications réglementaires. En juillet 2026, la FDA a publié un projet de lignes directrices pour le développement de produits destinés aux plaies chroniques, couvrant la conception des essais cliniques, les critères d'évaluation et l'utilisation de données du monde réel, ce qui aide les développeurs à structurer les dossiers de preuves pour les pansements avancés, les compléments de TPN et les solutions dotées de surveillance. En parallèle, des travaux universitaires rapportés en 2026 sur des pansements bioélectroniques flexibles combinant stimulation électrique et points de délivrance contrôlée laissent entrevoir des opportunités pour des dispositifs de nouvelle génération intégrant détection, thérapie et surveillance à distance dans des systèmes à usage unique ou simplifiés, alignés sur l'adoption des soins à domicile et les achats fondés sur les résultats.

Développements récents du secteur

- Juillet 2026 : la FDA a publié un projet de lignes directrices pour le développement de produits destinés au traitement des plaies chroniques, traitant de la conception des essais cliniques, des critères d'évaluation et du rôle des données du monde réel. Cette mise à jour précise la façon dont les développeurs doivent formuler les preuves pour les pansements avancés, les thérapies assistées par dispositif et les parcours de soins soutenus par la surveillance, et elle favorise un examen plus cohérent des allégations cliniques par les payeurs et les prestataires.

- Avril 2026 : la Commission européenne a élargi la liste des technologies bien établies au titre du MDR pour inclure des catégories supplémentaires de dispositifs de soin des plaies. Cette mesure réglementaire réduit les exigences de preuve et de documentation pour l'ensemble élargi de produits et s'aligne sur les exigences de vigilance des données dans les États membres.

- Mai 2025 : Smith+Nephew a obtenu un contrat de 75 millions USD auprès du Département de la Défense des États-Unis pour la fourniture de systèmes de thérapie avancée des plaies. Cette attribution souligne l'influence des grands appels d'offres publics sur le déploiement de la TPN et des thérapies avancées des plaies, et renforce l'importance de la capacité de service et de la fiabilité de l'approvisionnement pour les achats institutionnels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les dispositifs de gestion des plaies utilisés pour favoriser la fermeture, la protection et la guérison des plaies aiguës et chroniques dans tous les environnements de soins. Il comprend les thérapies pilotées par dispositif et les consommables associés vendus via des canaux institutionnels et de détail, dans toutes les grandes régions.

Exclusions du périmètre : nous excluons les antiseptiques en vente libre, les gazes de premiers soins de base et les produits biologiques pharmaceutiques qui ne sont pas vendus comme dispositifs de soin des plaies.

Aperçu de la segmentation

- Par produit

- Soins des plaies

- Pansements

- Pansements traditionnels en gaze et sparadrap

- Pansements avancés

- Dispositifs de soins des plaies

- Thérapie par pression négative des plaies (TPNP)

- Systèmes à oxygène et hyperbariques

- Dispositifs de stimulation électrique

- Autres dispositifs de soins des plaies

- Agents topiques

- Autres produits de soins des plaies

- Pansements

- Fermeture des plaies

- Sutures

- Agrafeuses chirurgicales

- Adhésifs tissulaires, bandelettes, produits d'étanchéité et colles

- Soins des plaies

- Par type de plaie

- Plaies chroniques

- Ulcère du pied diabétique

- Escarre

- Ulcère veineux de la jambe

- Autres plaies chroniques

- Plaies aiguës

- Plaies chirurgicales/traumatiques

- Brûlures

- Autres plaies aiguës

- Plaies chroniques

- Par utilisateur final

- Hôpitaux et cliniques spécialisées en soins des plaies

- Établissements de soins de longue durée

- Contextes de soins de santé à domicile

- Par mode d'achat

- Approvisionnement institutionnel

- Circuit de vente au détail / sans ordonnance

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte de la demande et de la répartition des environnements de soins à l'aide d'indicateurs de santé publique et de systèmes, puis par la mise en correspondance avec les schémas d'utilisation des dispositifs. Pour le contexte de référence en matière de charge de morbidité et de dépenses, nous nous référons généralement à l'Organisation mondiale de la santé pour les tendances de charge de morbidité, à la Banque mondiale pour le contexte des dépenses de santé, aux publications du CDC pour les facteurs de risque liés aux plaies, et aux statistiques de santé de l'OCDE pour l'utilisation hospitalière et des soins de longue durée.

Pour traduire le tableau clinique en un marché adressable de dispositifs, nous examinons les signaux réglementaires et normatifs (par exemple, les bases de données de dispositifs de la FDA et certaines notes d'orientation liées aux normes ISO). Nous vérifions ensuite les signaux de prix et d'adoption à partir des dépôts des fabricants, des présentations aux investisseurs et des pages des associations médicales. Pour les vérifications de cohérence des flux commerciaux et de l'offre, nous utilisons des données d'importation-exportation au niveau des expéditions ainsi que les états financiers des entreprises et un abonnement de veille, principalement pour confirmer la disponibilité régionale et l'ampleur des catégories. Les sources mentionnées ci-dessus sont illustratives et non exhaustives, et des références supplémentaires sont utilisées lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester les limites pratiques du marché et pour confirmer la façon dont les dispositifs sont achetés et utilisés dans les hôpitaux, les cliniques et les environnements de soins à domicile. Nous échangeons avec des fabricants, des distributeurs, des cliniciens et des responsables des achats à travers l'APAC, l'EMEA et les Amériques, afin que le mix thérapeutique, la logique de prix par canal et les hypothèses de calendrier d'adoption puissent être corrigés avant la finalisation du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Cadres dirigeants : 16 % | APAC : 37 % |

| Rang intermédiaire : 41 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 36 % |

| Acteurs plus modestes : 21 % | Managers : 47 % | Amériques : 27 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit à partir d'un mix descendant et ascendant, où les bassins de plaies traitées et l'activité par environnement de soins sont d'abord reconstitués, puis traduits en demande de dispositifs à travers des hypothèses de pénétration et de mix thérapeutique. Pour garder une logique d'unité cohérente, nous relions chaque grand groupe de dispositifs à un taux d'utilisation réaliste par épisode de patient et à une fourchette de prix de vente moyen vérifiée lors des entretiens.

Le modèle utilise un petit ensemble d'empreintes de marché suivies année après année. Celles-ci incluent les signaux de prévalence du diabète qui influencent les plaies chroniques, les volumes d'hospitalisation et de chirurgie qui déterminent les plaies aiguës, l'adoption de la thérapie par pression négative en milieu hospitalier et ambulatoire, les indicateurs de transfert vers les soins à domicile, et les changements de prix liés au remboursement et aux comportements d'appels d'offres dans les grands marchés. Lorsque des lacunes de données existent pour les petits pays, nous les comblons à l'aide de marchés de référence présentant une répartition des environnements de soins et des niveaux de revenus similaires, puis nous revérifions le résultat par rapport aux schémas d'importation et aux retours d'entretiens.

Pour les prévisions, nous appliquons une analyse de scénarios afin que les perspectives reflètent la rapidité avec laquelle l'adoption des thérapies et la migration des soins peuvent évoluer selon différentes conditions de remboursement et de personnel. La courbe finale est ajustée à l'aide d'un consensus d'experts sur les évolutions de pénétration des dispositifs et la progression des prix attendue dans les principales régions, et les hypothèses sont documentées afin de pouvoir être reproduites et actualisées.

Validation des données et cycle de mise à jour

Les résultats sont recoupés avec des signaux indépendants, notamment l'activité régionale liée aux procédures, l'orientation des dépenses de santé et les déclarations de croissance au niveau des catégories issues de communications publiques. Nous comparons ensuite ces signaux avec ce que les répondants primaires rapportent observer dans les canaux. Si le modèle indique des sauts inhabituels, nous retraçons les facteurs jusqu'au niveau d'hypothèse concerné et retestons les données atypiques avant validation finale.

Avant publication, l'analyse fait l'objet d'un examen interne en plusieurs étapes afin de détecter tôt les erreurs de calcul et les décalages de périmètre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsqu'un événement significatif peut modifier les schémas d'adoption ou de prix. Juste avant la livraison, un analyste effectue une nouvelle vérification afin que les clients reçoivent la vision la plus actuelle disponible.

Estimation du marché mondial des dispositifs de gestion des soins des plaies par Mordor Intelligence comparée à d'autres estimations publiées

Il est courant de constater des valeurs de marché différentes pour les dispositifs de gestion des soins des plaies, car les éditeurs ne comptabilisent pas toujours le même panier de produits. Ils peuvent également ancrer la demande à différents environnements de soins et hypothèses de prix, y compris la façon dont ils traitent les contributions des dispositifs par rapport aux consommables chaque année.

L'année utilisée comme point de départ et la façon dont la conversion des devises est gérée peuvent également élargir l'écart, même lorsque la trajectoire de croissance semble similaire. Un facteur déterminant dans cette catégorie est de savoir si l'estimation intègre des éléments hors dispositif comme les antiseptiques en vente libre et les gazes de premiers soins de base, et si les thérapies biologiques sont traitées comme faisant partie du même bassin de dépenses ou tenues séparées. Une autre différence provient de la façon dont les dispositifs thérapeutiques et les consommables associés sont comptabilisés, certains modèles appliquant des évolutions de pénétration plus rapides pour les thérapies par pression négative ou supposant une courbe de prix mondiale plus plate. L'écart s'explique le mieux en excluant du total des dispositifs les éléments hors dispositif exclus, comme le fait Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 19,54 milliards USD (2025) | |

| Cabinet de conseil mondial A | 22,37 milliards USD (2025) | La valeur plus élevée est cohérente avec un panier de produits plus large qui mélange les dispositifs thérapeutiques avec un ensemble plus vaste d'articles de soin des plaies, avec une séparation moins explicite des catégories de vente libre et de premiers soins de base par rapport aux revenus des dispositifs. |

| Groupe de recherche sectorielle B | 23,25 milliards USD (2025) | L'estimation reflète probablement un périmètre plus large et une adoption supposée plus rapide des dispositifs thérapeutiques dans tous les environnements, avec un mix de prix régional et de canaux traité de manière plus uniforme que ce que les vérifications par entretiens permettent généralement d'étayer. |

Parmi les trois chiffres publiés, l'écart provient principalement de ce qui est comptabilisé comme marché des dispositifs et de la rapidité avec laquelle le mix thérapeutique et les prix peuvent évoluer selon la région. En maintenant les données liées à des indicateurs de demande clairs et en séparant les dépenses adjacentes hors dispositif, nous arrivons à un total transparent qui peut être reproduit lorsque de nouveaux signaux d'utilisation ou de prix apparaissent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs de gestion des plaies ?

Le marché est évalué à 20,55 milliards USD en 2026 et devrait atteindre 26,42 milliards USD d'ici 2031.

Quelle catégorie de produit génère les revenus les plus élevés ?

Les pansements avancés pour soins des plaies et les systèmes associés détiennent 61,88 % des revenus de 2025, ce qui en fait le groupe de produits dominant.

Pourquoi les soins de santé à domicile croissent-ils plus vite que les achats hospitaliers ?

Les dispositifs TPNP portables et les pansements intelligents permettent une auto-gestion sécurisée, et les payeurs récompensent la réduction des coûts hospitaliers, entraînant un TCAC de 5,81 % pour les soins à domicile jusqu'en 2031.

Comment les technologies d'IA impactent-elles les soins des plaies ?

Les plateformes d'imagerie par IA fournissent des mesures objectives des plaies, guident le débridement et déclenchent des ajustements automatiques des pansements, améliorant les résultats de cicatrisation et réduisant les visites de suivi.

Qu'est-ce qui freine l'adoption dans les marchés émergents ?

Le remboursement limité et les coûts élevés des dispositifs ralentissent l'adoption, bien que les partenariats public-privé et les consommables fabriqués localement visent à combler le fossé de l'accessibilité financière.

Quelles régions connaîtront la croissance de marché la plus rapide ?

L'Asie-Pacifique est la région à la croissance la plus rapide grâce à l'expansion de la capacité chirurgicale, aux investissements dans les infrastructures de santé et à l'élargissement de l'accès aux pansements avancés.

Dernière mise à jour de la page le: