Taille et Part du Marché des Applications de Services Financiers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 187.37 Milliards de dollars |

| Taille du Marché (2031) | 343.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Applications de Services Financiers par Mordor Intelligence

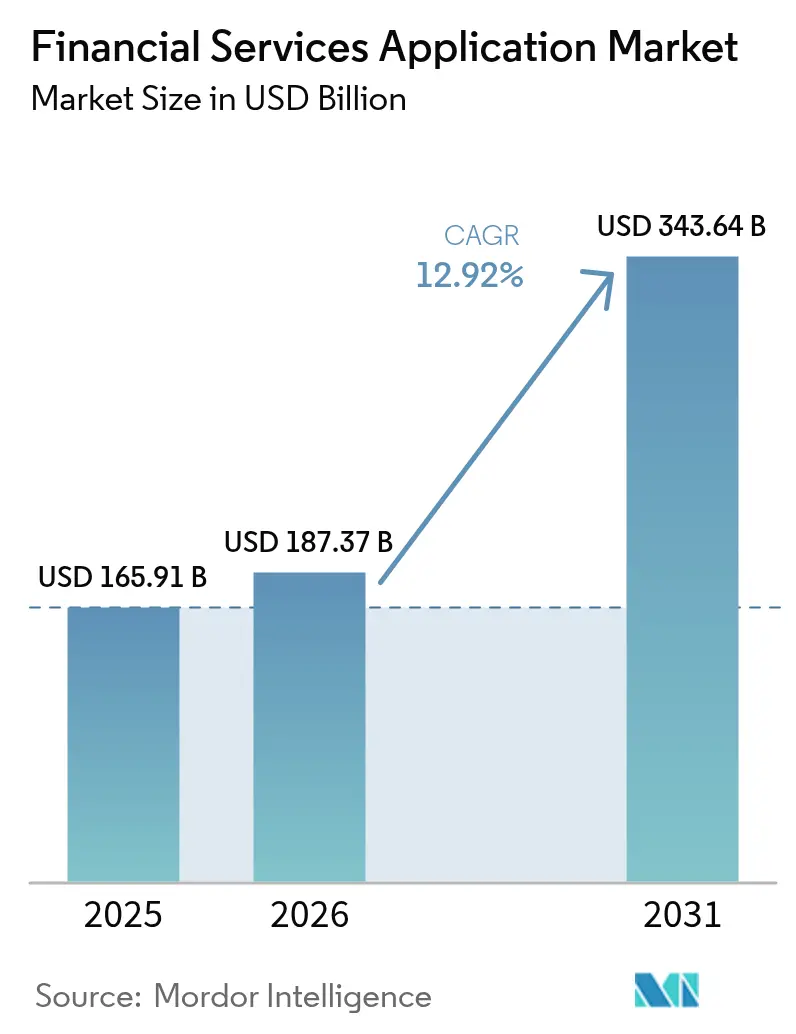

La taille du marché des applications de services financiers était évaluée à 165,91 milliards USD en 2025 et devrait croître de 187,37 milliards USD en 2026 pour atteindre 343,64 milliards USD d'ici 2031, à un TCAC de 12,92 % durant la période de prévision (2026-2031). La forte demande découle des délais réglementaires, des architectures cloud natives et des outils d'expérience client pilotés par l'IA qui redéfinissent ensemble la façon dont les institutions construisent et exploitent leurs infrastructures technologiques. La banque définie par logiciel, les rails de paiement en temps réel et les mandats d'open banking poussent les acheteurs vers des écosystèmes de plateformes qui remplacent les solutions ponctuelles fragmentées. Les fournisseurs qui intègrent l'IA, l'analytique et les moteurs de flux de travail à faible code dans un environnement unique captent des parts de marché, tandis que les banques, les assureurs et les entreprises des marchés de capitaux privilégient la rapidité, la conformité et la personnalisation. Par ailleurs, un financement par capital-risque robuste et des partenariats à grande échelle ont réduit les barrières à l'entrée, permettant à des fournisseurs fintech spécialisés d'introduire des capacités de niche facilement intégrables aux plateformes principales.

Principaux Enseignements du Rapport

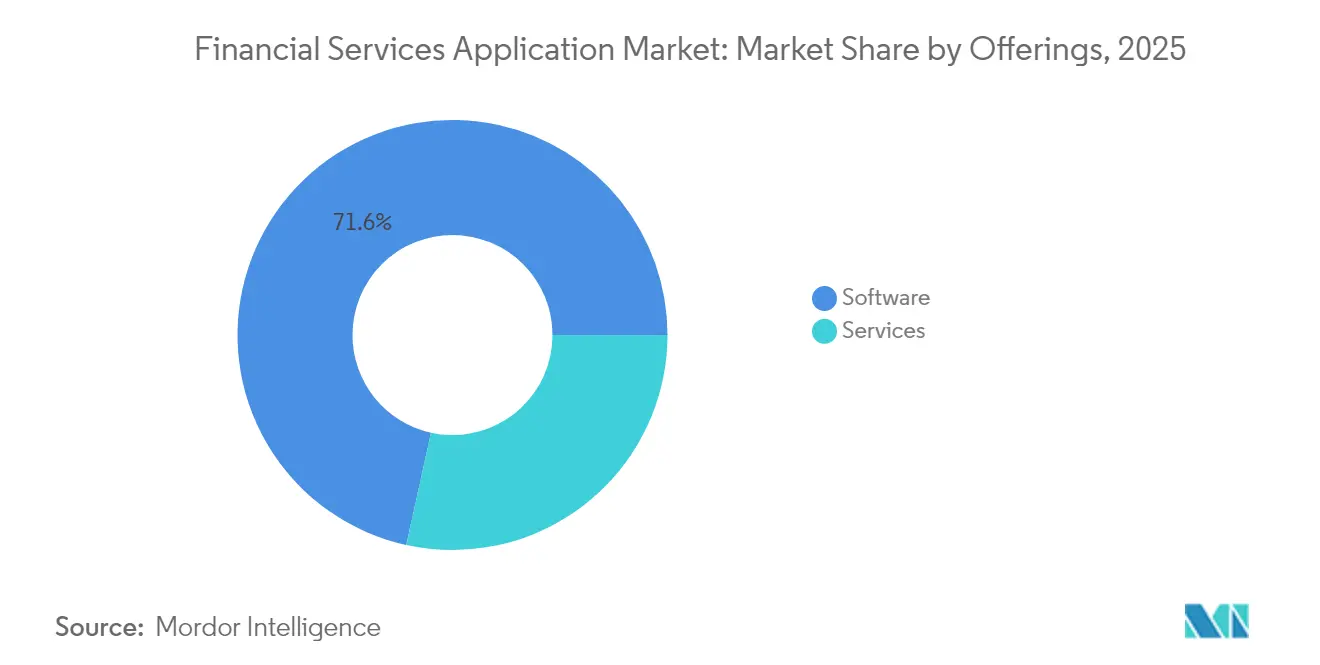

- Par offre, les logiciels représentaient 71,55 % du chiffre d'affaires en 2025 ; les suites de veille économique, d'analytique et d'IA progressent à un TCAC de 14,32 % jusqu'en 2031.

- Par déploiement, les modèles cloud ont capté 63,05 % de part en 2025, tandis que l'utilisation du cloud public augmente à un TCAC de 17,55 % jusqu'en 2031.

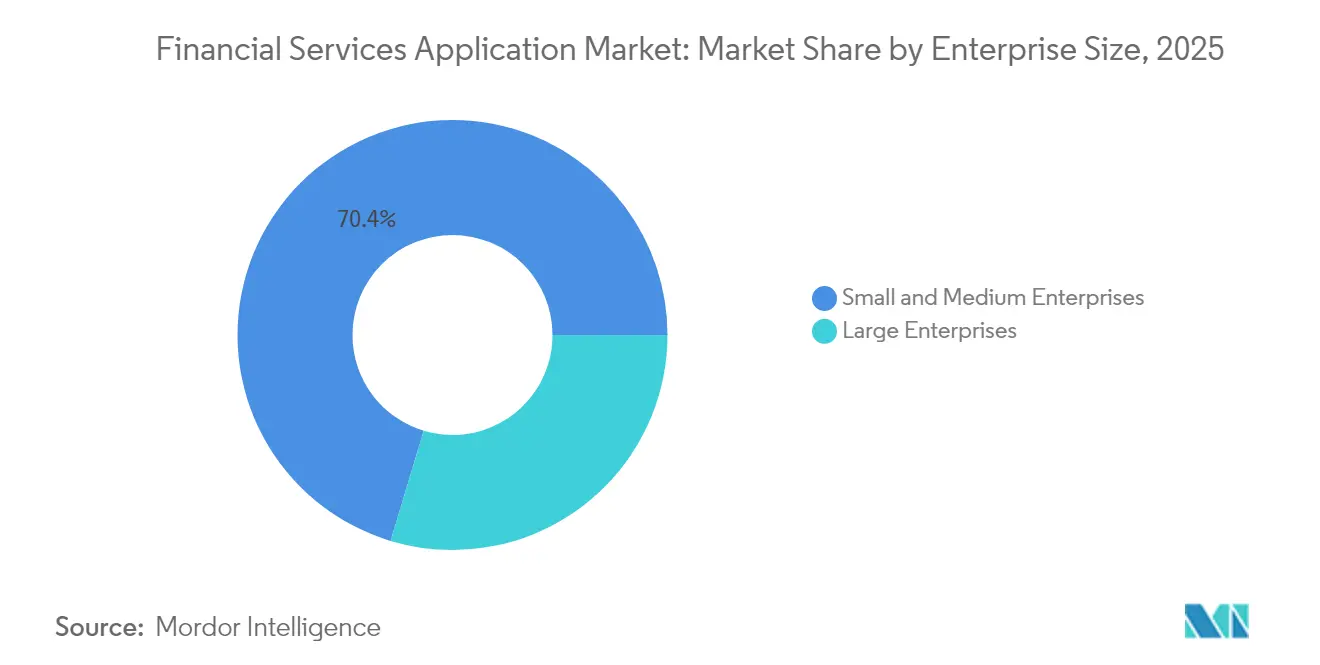

- Par taille d'entreprise, les grandes institutions ont généré 29,65 % du chiffre d'affaires en 2025 ; les PME affichent le TCAC le plus rapide à 15,05 % jusqu'en 2031.

- Par utilisateur final, les banques détenaient 70,62 % de la demande en 2025, tandis que les fintech et les néo-banques progressent à un TCAC de 14,92 % jusqu'en 2031.

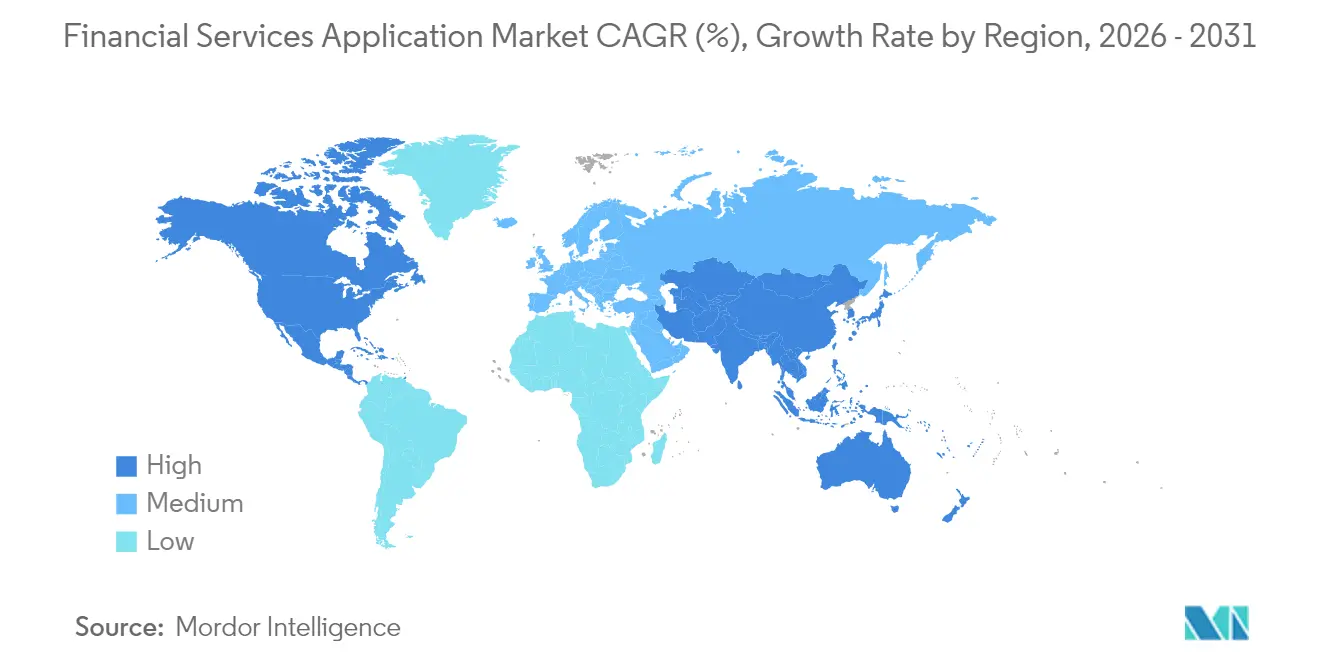

- Par géographie, l'Amérique du Nord était en tête avec 37,85 % de part en 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide à un TCAC de 12,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Applications de Services Financiers

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Modernisation rapide des systèmes centraux axée sur le cloud | +3.2% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Hyper-personnalisation pilotée par l'IA | +2.8% | Mondial, plus fort en Asie-Pacifique | Long terme (≥ 4 ans) |

| API d'open banking | +2.1% | Europe s'étendant à l'Amérique du Nord et à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression réglementaire pour les paiements en temps réel | +1.9% | Mondial, échelonné par marché | Moyen terme (2 à 4 ans) |

| Monétisation des données alternatives | +1.4% | Amérique du Nord, Europe émergeant en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pilotes de cryptographie à sécurité quantique | +0.8% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Modernisation Rapide des Systèmes Centraux Axée sur le Cloud parmi les Banques de Niveau 1

Les systèmes centraux hérités limitent la scalabilité, de sorte que les grandes banques transfèrent leurs charges de travail vers des moteurs cloud natifs prenant en charge la finance intégrée, l'analytique en temps réel et le déploiement continu. La mise en service de Commerce Bank sur une plateforme Temenos a réduit les cycles de lancement de produits de plusieurs mois à quelques semaines, illustrant comment une infrastructure élastique améliore l'expérience client [1]Temenos, "Commerce Bank Goes Live on Temenos Banking Platform," temenos.com. Les institutions européennes et nord-américaines renégocient leurs contrats d'externalisation pour accélérer le démantèlement des infrastructures sur site, libérant ainsi des capitaux pour l'innovation. Les régulateurs ont précisé que l'utilisation du cloud public est acceptable si les règles de résilience opérationnelle sont respectées, débloquant davantage les budgets. À mesure que les modèles de migration arrivent à maturité, les prêteurs de taille intermédiaire peuvent réutiliser des plans éprouvés, élargissant ainsi le marché adressable des applications de services financiers[2]Temenos, "Commerce Bank Goes Live on Temenos Banking Platform," temenos.com.

L'Hyper-Personnalisation Pilotée par l'IA pour Augmenter la Part de Portefeuille

Les banques intègrent désormais l'IA générative directement dans leur flux de travail central pour élaborer des offres contextualisées, encourager les comportements d'épargne et tarifier le risque de manière dynamique. Le module d'IA sécurisé de Temenos effectue des inférences en temps réel et respecte les règles de confidentialité bancaires, aidant les prêteurs à personnaliser les messages qui augmentent l'adoption des produits. Les institutions d'Asie-Pacifique associent des données alternatives — telles que les flux de revenus de l'économie des petits boulots — à la notation par IA pour atteindre les emprunteurs primo-accédants. Les premiers adoptants signalent des gains à deux chiffres dans les ratios de vente croisée, prouvant que la personnalisation algorithmique augmente les revenus plus rapidement que les promotions tarifaires. La surveillance continue des modèles reste essentielle, mais les institutions qui relient l'IA à des pipelines de données propres creusent l'écart de service avec leurs pairs plus lents.

Les API d'Open Banking Catalysent la Collaboration Fintech-Banque

Les directives européennes sur les services de paiement ont contraint les banques à ouvrir les données clients via des API standardisées, transformant les données d'actif propriétaire en monnaie de collaboration. Les développeurs tiers intègrent désormais directement dans les applications grand public des outils d'agrégation de comptes, de prêt instantané et de gestion budgétaire, élargissant l'engagement tout en réduisant le coût d'acquisition pour les acteurs établis [ECB.EUROPA.EU]. Les régulateurs nord-américains élaborent des règles similaires, et les pilotes en bac à sable à travers l'Asie-Pacifique indiquent une adoption mondiale large. Les banques qui pivotent vers des architectures API-first tirent des revenus de frais des partenaires de l'écosystème plutôt que de se concurrencer frontalement, faisant de l'open banking un levier de croissance durable pour le marché des applications de services financiers.

Pression Réglementaire pour les Rails de Paiement en Temps Réel

Des mandats tels que le Règlement européen sur les paiements instantanés obligent chaque banque à traiter les virements en euros en quelques secondes d'ici 2025, déclenchant des refonte de plateformes bien au-delà du module de paiement. Le lancement par Commerce Bank de FedNow via son infrastructure Temenos a montré que les outils d'analytique des risques, de contrôle de la fraude et de liquidité doivent tous fonctionner en temps réel. Les délais de mise en œuvre serrés accélèrent les décisions d'achat, et les fournisseurs proposant des modules pré-intégrés obtiennent un avantage décisif. Les marchés ayant déjà achevé leurs déploiements, comme l'Inde et le Brésil, démontrent une croissance soutenue du volume de transactions qui justifie les dépenses de mise à niveau, consolidant des contrats logiciels pluriannuels.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Escalade des coûts de migration des systèmes bancaires centraux | -2.4% | Mondial, plus élevé dans les marchés développés | Moyen terme (2 à 4 ans) |

| Dépendance aux fournisseurs et complexité multi-cloud | -1.8% | Mondial, impact sur les grandes entreprises | Long terme (≥ 4 ans) |

| Pénurie de données d'IA générative prêtes pour le domaine | -1.3% | Varie selon le régime de confidentialité | Court terme (≤ 2 ans) |

| Incertitude de conformité post-quantique | -0.9% | Secteurs sensibles à la sécurité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des Coûts de Migration des Systèmes Bancaires Centraux

Les banques qui ne budgétisent que les frais de licence découvrent souvent que le nettoyage des données, les exécutions parallèles et la requalification du personnel multiplient les dépenses totales par trois à cinq. IBS Intelligence a rapporté que 55 % des institutions considèrent la complexité des systèmes hérités comme le principal obstacle à la transformation. Les prêteurs de taille intermédiaire subissent le plus gros de l'impact car ils manquent d'équipes dédiées à la gestion du changement, entraînant des retards de calendrier qui érodent le retour sur investissement projeté. Chaque retard reporte des projets en aval tels que l'analytique IA et les déploiements d'API ouvertes, freinant la croissance de la demande à court terme pour le marché des applications de services financiers.

Dépendance aux Fournisseurs et Complexité Multi-Cloud

La dépendance à un seul hyperscaler ou à une seule plateforme réduit le pouvoir de négociation et augmente les barrières à la sortie à mesure que les interfaces, les politiques de sécurité et les compétences du personnel deviennent propriétaires. Les tentatives de couverture du risque via le multi-cloud introduisent de nouvelles chaînes d'outils pour l'observabilité, le chiffrement et la mise en réseau qui font gonfler les dépenses d'exploitation. La Banque d'Angleterre a signalé la concentration cloud comme une menace systémique, signalant un contrôle plus strict des contrats d'externalisation. Les grandes entreprises doivent peser les gains de résilience par rapport aux charges de gouvernance, ralentissant certains cycles d'achat et tempérant les perspectives de croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offres : La Dominance des Logiciels Stimule l'Innovation en IA

Les solutions logicielles détenaient 71,55 % de la part du marché des applications de services financiers en 2025, les institutions s'orientant vers des suites unifiées qui réduisent l'effort d'intégration. Les modules de veille économique, d'analytique et d'IA devraient afficher un TCAC de 14,32 % jusqu'en 2031, portés par la demande de notation prédictive des risques et d'hyper-personnalisation.

Les services tels que le conseil, la migration et les opérations gérées comblent les lacunes en compétences pour les banques sans équipes informatiques étoffées. À mesure que l'adoption du cloud s'intensifie, les fournisseurs regroupent des accélérateurs de mise en œuvre et des outils à faible code pour réduire les délais de mise en service, maintenant les revenus de services sur une trajectoire ascendante régulière.

Par Déploiement : Le Cloud Public Accélère la Transformation Numérique

Les déploiements cloud représentaient 63,05 % de la taille du marché des applications de services financiers en 2025, avec une utilisation du cloud public progressant à un TCAC de 17,55 % jusqu'en 2031. Les zones à haute disponibilité, les options de cloud souverain et les plans approuvés par les régulateurs ont atténué les préoccupations antérieures en matière de sécurité.

Les modèles de cloud privé et sur site persistent dans les juridictions soumises à des règles strictes de résidence des données, mais les analyses coûts-avantages favorisent de plus en plus la refactorisation des charges de travail en micro-services cloud natifs. Les fournisseurs répondent avec des éditions conteneurisées fonctionnant de manière identique dans tous les environnements, offrant aux banques une voie de sortie progressive des centres de données hérités.

Par Taille d'Entreprise : Les Micro-Entreprises Stimulent la Démocratisation

Les grandes institutions ont encore généré 29,65 % du chiffre d'affaires en 2025 grâce à des opérations multi-pays complexes nécessitant de larges fonctionnalités. Cependant, les PME progressent à un TCAC de 15,05 % grâce à la tarification par abonnement et à la configuration à faible code qui abaissent les barrières à l'entrée.

Ces acteurs plus petits ciblent souvent des communautés de niche ou des segments mal desservis et s'appuient sur des plateformes cloud pour offrir des services bancaires complets sans lourdes dépenses en capital. Leur succès valide l'idée que l'avantage concurrentiel provient de la proximité client plutôt que de la possession d'une infrastructure coûteuse, élargissant la base de clients pour le marché des applications de services financiers.

Par Utilisateur Final : L'Innovation Fintech Défie la Banque Traditionnelle

Les banques représentaient 70,62 % de la demande en 2025, reflétant les obligations réglementaires et les bilans importants qui nécessitent des plateformes de bout en bout. Les fintech et les néo-banques, bien que plus petites en termes absolus, progressent à un TCAC de 14,92 % jusqu'en 2031 en intégrant la finance dans les expériences numériques quotidiennes.

Les assureurs et les entreprises des marchés de capitaux adoptent des modules spécialisés pour la gestion des risques, des portefeuilles et de la trésorerie, mais s'appuient de plus en plus sur une infrastructure SaaS partagée pour réduire les coûts unitaires. La convergence intersectorielle — comme les assureurs proposant des portefeuilles de paiement — crée de nouvelles opportunités de licence pour les fournisseurs modulaires.

Analyse Géographique

L'Amérique du Nord était en tête avec 37,85 % du chiffre d'affaires en 2025, soutenue par une adoption précoce du cloud, un financement par capital-risque robuste et une clarté réglementaire autour de l'open banking. Les banques des États-Unis pilotent des modèles de crédit pilotés par l'IA et des moteurs de paiement instantané, tandis que les prêteurs canadiens et mexicains privilégient les plateformes d'épargne modernes et les services d'émission de cartes.

L'Asie-Pacifique devrait afficher le TCAC le plus élevé à 12,58 %, alimenté par les comportements des consommateurs axés sur les smartphones, les incitations gouvernementales aux paiements numériques et les lancements rapides de néo-banques. Des marchés comme l'Inde bénéficient de rails de paiement en temps réel à l'échelle nationale, tandis que l'Australie et Singapour se concentrent sur des cadres de données ouvertes qui stimulent le changement de compte et l'innovation produit.

L'Europe reste un segment acheteur important, piloté par la réglementation. PSD2 et le mandat imminent sur les paiements instantanés obligent chaque établissement de crédit à mettre à niveau simultanément la sécurité des API, l'analytique de la fraude et les outils de liquidité. Couplé à la concurrence post-Brexit entre les pôles fintech britannique, allemand et français, la région maintient les pipelines des fournisseurs actifs malgré les vents contraires macroéconomiques.

Paysage Concurrentiel

Le secteur est modérément fragmenté : les fournisseurs de plateformes mondiales coexistent avec des spécialistes fintech à forte concentration. Les leaders comme Temenos, Fiserv et FIS regroupent le traitement central, l'analytique et les applications de canaux, se positionnant comme des guichets uniques pour la transformation numérique. Leur envergure permet des investissements pluriannuels dans l'IA générative, le chiffrement à sécurité quantique et les outils à faible code.

Les spécialistes se différencient par la rapidité ou la fonction — des exemples incluent les moteurs de risque de crédit uniquement basés sur l'IA et les orchestrateurs de paiements transfrontaliers. Les partenariats et les fusions-acquisitions restent courants ; la cession de Multifonds par Temenos et l'accord Payfare en cours de Fiserv illustrent l'élagage de portefeuille pour se concentrer davantage sur le cloud et la finance intégrée.

Les institutions sélectionnent de plus en plus les fournisseurs qui démontrent des API ouvertes, des architectures de référence approuvées par les régulateurs et une feuille de route pour des mises à niveau sans interruption de service. Cette préférence pour les plateformes accélère la consolidation, mais l'entrée soutenue des fintech maintient une pression élevée sur les prix et l'innovation, équilibrant le paysage.

Leaders du Secteur des Applications de Services Financiers

Accenture Plc

FIS Corporation

Fiserv, Inc.

IBM Corporation

Infosys Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Temenos a vendu son activité Multifonds pour 400 millions USD afin de renforcer sa concentration sur les plateformes bancaires cloud natives.

- Février 2025 : Aldermore Bank a choisi Temenos pour moderniser l'épargne des petites entreprises, unifiant plusieurs systèmes hérités.

- Janvier 2025 : CEC Bank a adopté Temenos pour la banque de détail et d'entreprise afin d'améliorer l'agilité des services.

- Janvier 2025 : Temenos a annoncé un revenu annuel récurrent (ARR) et des licences logicielles pour l'exercice 24 en haut de la fourchette des prévisions, signalant une forte demande.

Portée du Rapport sur le Marché Mondial des Applications de Services Financiers

L'application de services financiers désigne les produits et services que les institutions proposent pour diverses transactions financières et autres services financiers connexes, tels que les services de conseil, les services d'intégration, la gestion des audits, des risques et de la conformité.

Le Marché des Applications de Services Financiers est segmenté par offre (logiciels (gestion des audits, des risques et de la conformité, applications de veille économique et d'analytique, traitement des transactions commerciales, expérience client et informatique d'entreprise) et services (conseil, intégration, formation et support, et opérations et maintenance)), déploiement (cloud et sur site), taille d'entreprise (petites et moyennes entreprises et grandes entreprises), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont exprimées en valeur (USD) pour tous les segments ci-dessus.

| Logiciels | Plateformes de Banque Centrale |

| Audit, Risque et Conformité | |

| Traitement des Transactions Commerciales | |

| Suites de Veille Économique, d'Analytique et d'IA | |

| Expérience Client et Gestion de la Relation Client | |

| Informatique d'Entreprise (ERP, Ressources Humaines, Finance) | |

| Services | Conseil |

| Intégration et Migration | |

| Formation et Support | |

| Opérations et Services Gérés |

| Cloud |

| Sur site |

| Petites et Moyennes Entreprises |

| Grandes Entreprises |

| Banque |

| Assurance |

| Marchés de Capitaux |

| Fintech / Néo-banques |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par Offres | Logiciels | Plateformes de Banque Centrale | |

| Audit, Risque et Conformité | |||

| Traitement des Transactions Commerciales | |||

| Suites de Veille Économique, d'Analytique et d'IA | |||

| Expérience Client et Gestion de la Relation Client | |||

| Informatique d'Entreprise (ERP, Ressources Humaines, Finance) | |||

| Services | Conseil | ||

| Intégration et Migration | |||

| Formation et Support | |||

| Opérations et Services Gérés | |||

| Par Déploiement | Cloud | ||

| Sur site | |||

| Par Taille d'Entreprise | Petites et Moyennes Entreprises | ||

| Grandes Entreprises | |||

| Par Utilisateur Final | Banque | ||

| Assurance | |||

| Marchés de Capitaux | |||

| Fintech / Néo-banques | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la croissance projetée du marché des applications de services financiers jusqu'en 2031 ?

Le marché devrait passer de 165,91 milliards USD en 2025 à 343,64 milliards USD d'ici 2031 à un TCAC de 12,92 %.

Quelle offre capte la plus grande part des dépenses aujourd'hui ?

Les suites logicielles détiennent 71,55 % du chiffre d'affaires 2025, portées par les modules de veille économique, d'analytique et d'IA progressant à un TCAC de 14,32 %.

Pourquoi l'adoption du cloud public s'accélère-t-elle parmi les banques ?

Les cadres de sécurité approuvés par les régulateurs et le coût total de possession plus faible ont poussé les déploiements cloud à 63,05 % de part en 2025, avec des charges de travail cloud public progressant à un TCAC de 17,55 %.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 12,58 % alors que les consommateurs axés sur le mobile et des réglementations favorables stimulent l'adoption de la banque numérique.

Dernière mise à jour de la page le: