Taille et part du marché des services de câblage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.06 Milliards de dollars |

| Taille du Marché (2031) | 22.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.64% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de câblage par Mordor Intelligence

La taille du marché des services de câblage était évaluée à 13,86 milliards USD en 2025 et devrait croître de 15,06 milliards USD en 2026 pour atteindre 22,78 milliards USD d'ici 2031, à un TCAC de 8,64 % au cours de la période de prévision (2026-2031).

Les investissements offshore en eaux profondes, l'adoption élargie des lignes électriques à fibre optique et les projets de transformation numérique omniprésents constituent les principaux moteurs de cette croissance. Les opérateurs réallouent leurs budgets des travaux de complétion ponctuels vers des programmes d'intervention et de surveillance récurrents qui augmentent le taux de récupération ultime sans forer de nouveaux puits. La demande est particulièrement forte pour les outils de diagraphie haute précision et de transmission de données en temps réel capables de fournir des mesures fiables dans les puits à portée étendue et à haute pression. L'avantage concurrentiel repose de plus en plus sur le géonavigation assistée par IA et le contrôle autonome de fond de puits, permettant aux entreprises de services de raccourcir les cycles de prise de décision et d'améliorer l'efficacité de production. La transition technologique récompense les fournisseurs disposant d'une propriété intellectuelle solide et d'une empreinte logistique mondiale, tout en intensifiant les pressions sur les coûts des spécialistes régionaux.

Points clés du rapport

- Par type, la ligne électrique a dominé avec une part de revenus de 64,60 % en 2025, tandis que la ligne lisse est restée privilégiée pour les tâches mécaniques de niche en raison de son coût avantageux.

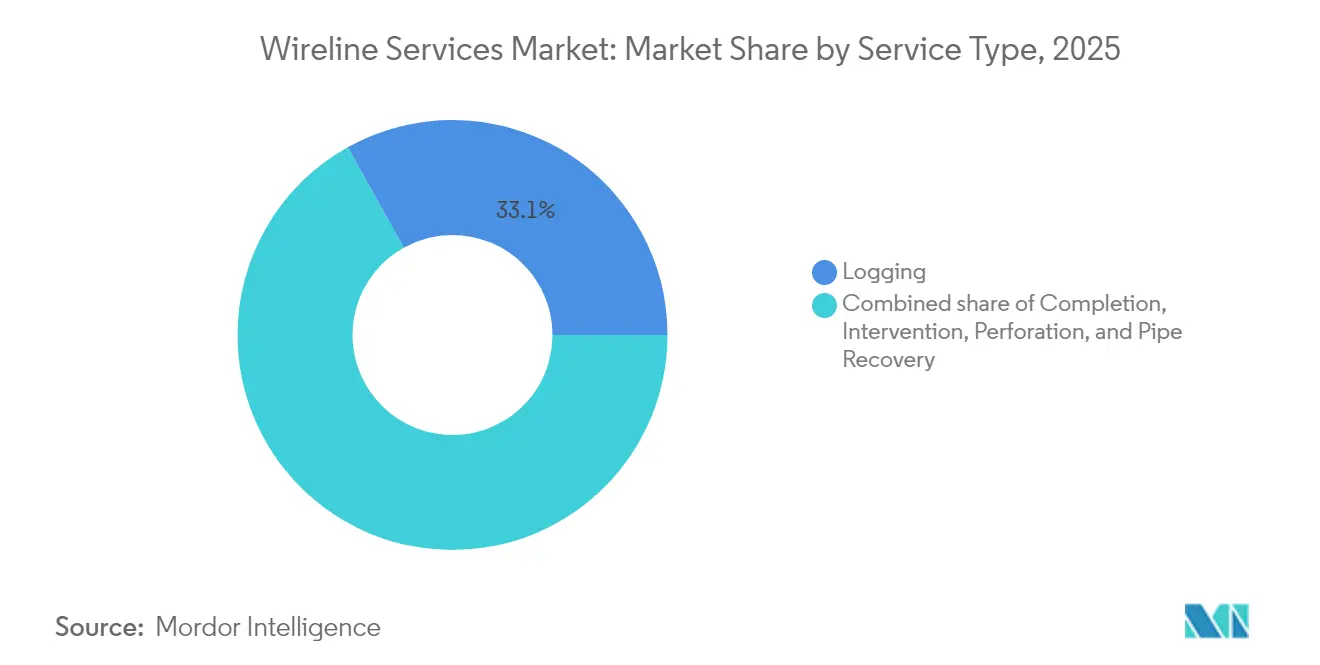

- Par service, l'intervention a dépassé toutes les autres catégories, avec un TCAC de 9,60 % jusqu'en 2031, la diagraphie conservant une part de 33,10 % du marché des services de câblage en 2025.

- Par condition de puits, les applications en puits tubé ont détenu une part de 59,30 % du marché des services de câblage en 2025 et devraient croître à un TCAC de 8,84 % jusqu'en 2031.

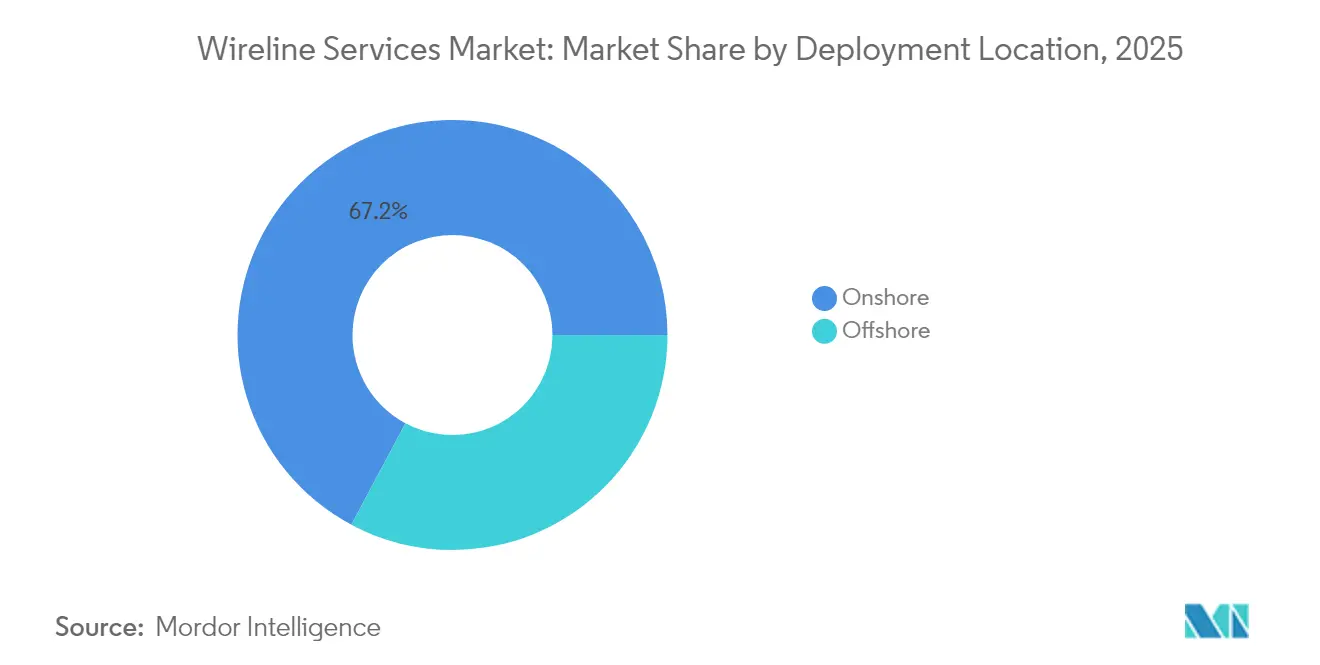

- Par emplacement de déploiement, l'activité offshore devrait augmenter à un TCAC de 10,05 %, même si l'activité terrestre représente encore 67,20 % des dépenses de 2025.

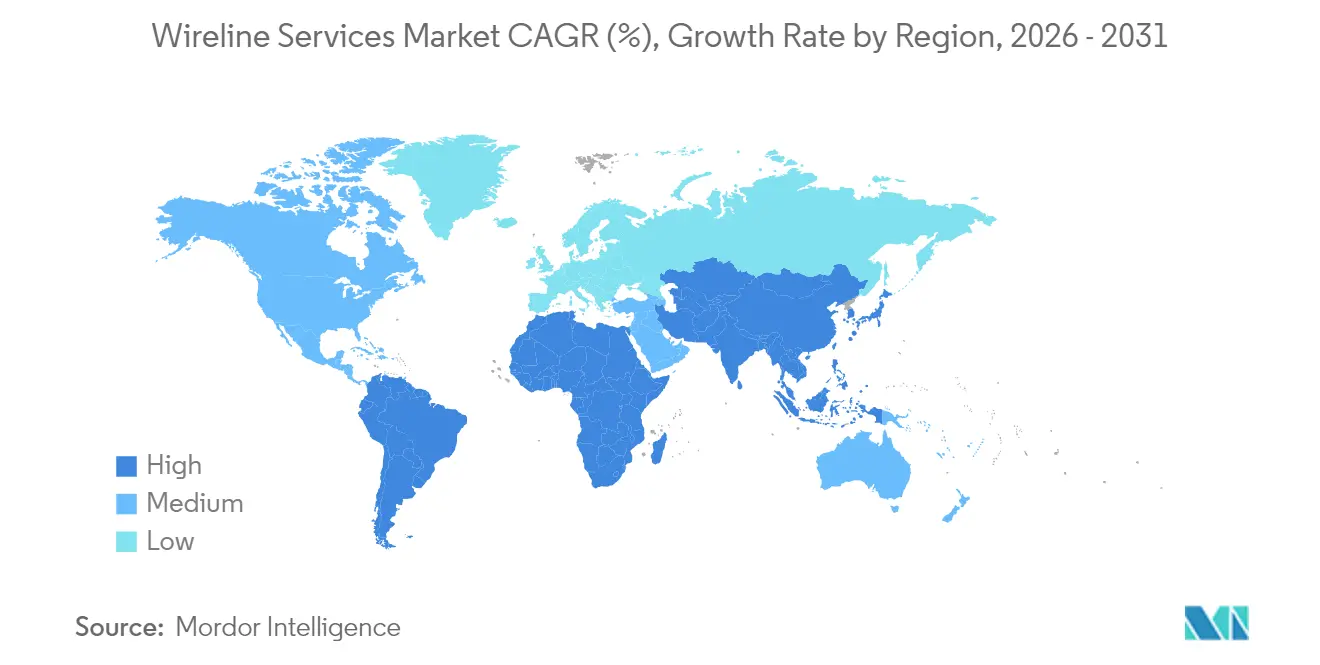

- Par région, l'Amérique du Sud se hisse en tête du tableau de croissance avec un TCAC de 9,72 %, tandis que l'Amérique du Nord a représenté 36,20 % des revenus de 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services de câblage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité croissante des puits et demande de diagraphie haute précision | 2.10% | Mondial, avec concentration en Amérique du Nord et MENA | Moyen terme (2-4 ans) |

| Rebond des dépenses d'investissement offshore en eaux profondes/ultra-profondes | 1.80% | Régions offshore mondiales, portées par l'Amérique du Sud et l'Afrique | Long terme (≥ 4 ans) |

| Besoins accrus de surveillance des réservoirs dans les champs matures | 1.40% | Amérique du Nord, MENA, mer du Nord | Court terme (≤ 2 ans) |

| Adoption de la ligne lisse numérique permettant des données en temps réel | 1.20% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Programmes de rajeunissement des champs bruns menés par les compagnies nationales (MENA) | 0.90% | Région MENA, retombées vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration de capteurs de fond de puits miniaturisés (micro-câblage) | 0.60% | Mondial, leaders technologiques en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité croissante des puits et demande de diagraphie haute précision

Les latérales de schiste au-delà de 3 km et les puits offshore à fort angle exigent une précision inférieure au mètre dans l'évaluation des formations. Les plateformes de géonavigation basées sur l'IA, comme le système Neuro de SLB, peuvent effectuer jusqu'à 25 corrections de trajectoire autonomes par puits, maintenant le trépan dans les zones optimales que le guidage conventionnel manquerait. Les algorithmes d'apprentissage automatique classifient désormais la lithologie avec une précision équilibrée de 92,7 %, réduisant les cycles d'interprétation de plusieurs heures. La précision accrue améliore directement les facteurs de récupération dans les formations hétérogènes, rendant les données de câblage indispensables pour la planification du développement de champs. Les entreprises de services disposant de suites analytiques propriétaires remportent donc des contrats premium.

Rebond des dépenses d'investissement offshore en eaux profondes/ultra-profondes

Le pré-sel brésilien et le bloc Stabroek du Guyana constituent le socle du nouveau cycle offshore. Petrobras a attribué un contrat de services intégrés de 800 millions USD incluant du câblage complexe HPHT (haute pression, haute température), soulignant les barrières techniques à l'entrée. Les autorités réglementaires des États-Unis exigent désormais une vérification par des tiers pour les nouveaux outils HPHT, ce qui accroît les coûts de conformité mais améliore la sécurité. Les tarifs journaliers en eaux profondes pour les équipes et équipements de câblage sont supérieurs de 40 à 60 % à leurs équivalents terrestres, ce qui améliore les marges des prestataires disposant d'équipements certifiés. Les exigences de formation sont élevées car les enveloppes de pression dépassent 20 000 psi, réduisant le champ d'action à une poignée de fournisseurs mondiaux.[1]Bureau de sécurité et d'application environnementale des États-Unis, "Règle finale : contrôle des puits à haute pression et haute température," federalregister.gov

Besoins accrus de surveillance des réservoirs dans les champs matures

Les actifs de schiste nord-américains et les actifs carbonatés du Moyen-Orient arrivent en mi-vie, poussant les opérateurs à se concentrer sur des gains de production réguliers plutôt que sur l'exploration de nouveaux champs. La détection distribuée par fibre optique installée lors des passages en puits tubé fournit désormais des courbes de température et de pression en temps réel sur l'ensemble du puits. ADNOC a signalé une augmentation de la production de 15 à 25 % après avoir couplé une surveillance continue à des interventions ciblées. Les routines d'IA générative exploitent des décennies de fichiers de puits en quelques minutes, réduisant le temps d'ingénierie de 70 % et soutenant des plans de remédiation adaptés. Ces résultats transforment les contrats de câblage de travaux sporadiques en partenariats de performance pluriannuels.[2]ADNOC, "Mise à jour du programme de récupération assistée du pétrole," adnoc.ae

Adoption de la ligne lisse numérique permettant des données en temps réel

La ligne lisse à fibre optique élimine le déficit de données unidirectionnel du câble mécanique. ExpressFiber de Halliburton et SureCONNECT FE de Baker Hughes diffusent des informations haute résolution de fond de puits vers des centres d'opérations à distance, réduisant le personnel sur site jusqu'à 50 %. Les équipes de complétion effectuent désormais la perforation et les diagnostics de remontée de pression en une seule passe, économisant 30 à 50 % du temps de tour. Les opérateurs dans les bassins non conventionnels attribuent à ces systèmes une meilleure efficacité des grappes lors des étapes de fracturation hydraulique. Le bilan économique est le plus favorable là où les tarifs de forage et les pénalités pour temps non productif sont les plus élevés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix du brut freinant les budgets d'exploration et de production | -1.50% | Mondial, avec un impact particulier sur les opérations de schiste en Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de décarbonisation/ESG | -0.80% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie d'équipes de câblage haute pression qualifiées | -0.60% | Mondial, aiguë dans les opérations offshore et HPHT | Long terme (≥ 4 ans) |

| Approvisionnement limité en câbles ultra-HPHT résistants à la corrosion | -0.40% | Mondial, affectant les projets en eaux profondes et géothermiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du brut freinant les budgets d'exploration et de production

Lorsque le Brent passe sous 65 USD le baril, les petites sociétés d'exploration et de production réduisent presque immédiatement leurs dépenses discrétionnaires. L'intervention par câblage est parmi les premières à être reportée car son impact sur la production est moins visible que celui du forage. Bien que les contrats basés sur la performance et les modèles de tarification variable atténuent l'impact, la demande de services peut encore fluctuer de 20 à 30 % en l'espace d'un trimestre. Les grandes compagnies pétrolières intégrées privilégient désormais la génération de flux de trésorerie disponibles, ce qui conduit à des calendriers de complétion plus resserrés qui compriment les volumes de base de câblage lors des périodes de ralentissement.[3]Administration américaine de l'information sur l'énergie, "Perspectives énergétiques à court terme," eia.gov

Réglementations strictes en matière de décarbonisation/ESG

Les nouvelles règles sur le méthane aux États-Unis exigent une détection trimestrielle des fuites, ce qui ajoute des passages d'inspection mais augmente également la paperasse liée à la conformité et les frais de certification des équipements. Le Canada s'oriente vers une réduction de 35 % des émissions par rapport aux niveaux de 2019, une politique qui pourrait plafonner la production future des sables bitumineux. L'Europe resserre les limites de torchage et les seuils d'intensité carbone, rendant certains projets offshore non économiques. Ces pressions pourraient réorienter les capitaux vers des opportunités à faible émission de carbone, freinant l'utilisation globale du câblage dans les bassins plus matures.[4]Agence de protection de l'environnement des États-Unis, "Normes de performance pour les installations de pétrole brut et de gaz naturel," epa.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la ligne électrique élargit l'écart numérique

Le segment de la ligne électrique a capturé 64,60 % des revenus de 2025 et croît à un TCAC de 9,12 %. Ce leadership découle de la télémétrie en temps réel, des cœurs à fibre optique à large bande et de la compatibilité avec les packages de diagraphie multi-physique. En revanche, la ligne lisse conserve de la valeur pour les tâches mécaniques simples et les travaux à faible coût sur les champs bruns, mais peine à répondre aux besoins de données de précision dans les puits complexes. Les systèmes électriques numériques intègrent désormais des modules DAS et DTS qui produisent des téraoctets d'informations continues sur le puits. Couplés à des analyses pilotées par IA, les opérateurs peuvent ajuster la profondeur de perforation ou le mélange de fluides pendant que l'outil est encore en fond de puits, réduisant ainsi le temps non productif et améliorant l'efficacité de la stimulation. Au cours de la période de prévision, l'automatisation des flux de travail et le contrôle autonome de fond de puits devraient orienter davantage de travaux vers la ligne électrique, renforçant sa place centrale dans le marché des services de câblage.

Les fournisseurs de lignes électriques bénéficient également de trains d'outils standardisés qui accélèrent le montage et réduisent les effectifs. Les pipelines de données basés sur le cloud envoient les diagraphies aux équipes d'actifs à distance en quelques minutes, réduisant les cycles d'analyse et diminuant les coûts du personnel itinérant. De nombreuses compagnies pétrolières nationales intègrent désormais des clauses de données en temps réel dans les documents d'appel d'offres, faisant de la capacité électrique une condition minimale d'entrée. La ligne lisse persistera dans les puits terrestres à basse pression et pour la récupération de jauges, mais sa part devrait s'éroder progressivement à mesure que les coûts de la fibre optique baissent et que la ligne lisse numérique gagne du terrain.

Par type de service : l'intervention décroche la palme de la croissance

Les services d'intervention devraient progresser à un TCAC de 9,60 %, surpassant toutes les autres catégories même si la diagraphie représentait encore 33,10 % de la part du marché des services de câblage en 2025. Les opérateurs réorientent leurs fonds vers la maintenance de la production, la cimentation sous pression et les travaux d'isolation zonale qui prolongent la durée de vie des champs. Dans les schistes matures, une refracturation réussie de type bouchon-et-perforation peut augmenter la production de 15 à 30 % à une fraction du coût du forage d'un nouveau puits. Les campagnes d'intervention utilisent de plus en plus des moteurs de décision en temps réel qui optimisent le traitement en direct, renforçant ainsi la proposition de valeur.

La diagraphie reste essentielle lors du lancement du forage et pendant la gestion des réservoirs, mais le volume de nouveaux forages se modère dans plusieurs bassins. Les passages de complétion font face à une pression sur les marges à mesure que les conceptions de bouchon-et-perforation se standardisent. La récupération de tubulaire et la pêche restent des niches mais essentielles lorsque l'effondrement du cuvelage ou un tubulaire coincé menace l'abandon du puits. Dans l'ensemble, le pivot vers l'optimisation continue étaye la perspective d'expansion supérieure de l'intervention au sein du marché élargi des services de câblage.

Note: Les parts de segments pour tous les segments individuels sont disponibles à l'achat du rapport

Par type de puits : les programmes en puits tubé dominent les revenus récurrents

Les travaux en puits tubé ont représenté 59,30 % des revenus de 2025, progressant à un TCAC robuste de 8,84 %. Les puits matures exigent des diagraphies de production fréquentes, un profilage de saturation et une évaluation du ciment, qui reposent tous sur des instruments adaptés au puits tubé. Les ingénieurs de réservoir apprécient la capacité à corréler des jeux de données 4D et à identifier rapidement les percées d'eau ou les événements de conisation de gaz. Les systèmes à fibre permanente installés derrière le cuvelage assurent une surveillance 24h/24 et 7j/7, transformant les sites de puits en générateurs de données automatisés.

Les services en puits ouvert restent indispensables pour l'évaluation des formations et le prélèvement de fluides sur les nouveaux puits. Pourtant, parce que chaque nouveau forage génère plusieurs travaux de suivi en puits tubé tout au long de sa durée de vie économique, l'opportunité récurrente favorise largement ces derniers. Les avancées dans les outils de porosité et de densité à travers le cuvelage permettent désormais des lectures précises même avec plusieurs colonnes de cuvelage, préservant la qualité des diagraphies de niveau puits ouvert après complétion. Ces gains technologiques soutiennent la solidité à long terme des solutions en puits tubé au sein du marché des services de câblage.

Par emplacement de déploiement : l'offshore gagne la prime de croissance

Les dépenses offshore devraient augmenter à un TCAC de 10,05 % par rapport à une base de part terrestre de 67,20 %. Les projets en eaux profondes au-delà de 1 500 m de profondeur d'eau s'appuient sur des systèmes de treuil spécialisés, des vannes de sécurité à double redondance et des câbles résistants à la corrosion homologués jusqu'à 200 °C. Le Bureau de sécurité et d'application environnementale exige désormais une validation indépendante de tout nouvel outil HPHT pour les eaux américaines, renforçant les obstacles élevés à l'entrée. Les coûts de mobilisation élevés et la disponibilité limitée des navires poussent les marges de service au-delà de celles des opérations terrestres.

Les campagnes terrestres continuent de se standardiser grâce à la télécommande et au forage par lots, comprimant les délais d'exécution. La planification assistée par IA réduit le temps d'immobilisation des appareils de forage jusqu'à 30 %, tout en réduisant les heures de service et en améliorant la prévisibilité opérationnelle. Par conséquent, bien que les volumes terrestres dépassent largement les volumes offshore, le pouvoir de fixation des prix et la différenciation technique restent les plus forts en eaux profondes, soutenant sa prime de croissance au sein du marché des services de câblage.

Note: Les parts de segments pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La part dominante de 36,20 % de l'Amérique du Nord en 2025 reflète son nombre incomparable d'appareils de forage et son fort taux d'adoption des services de diagraphie numérique. Les opérateurs continuent de déployer la géonavigation assistée par IA et des centres d'opérations à distance qui tirent 30 % d'efficacité supplémentaire de chaque équipe. Le golfe du Mexique des États-Unis recherche des réservoirs plus profonds, mais la disponibilité limitée de main-d'œuvre et les contrôles stricts sur le méthane augmentent les coûts d'exploitation. Le plafond d'émissions proposé de 35 % au Canada pourrait contraindre l'expansion des sables bitumineux, orientant la demande de services vers l'inspection d'intégrité plutôt que vers le déploiement de nouveaux puits.

L'Amérique du Sud offre la perspective de croissance la plus convaincante. Les colonnes carbonatées du pré-sel brésilien peuvent dépasser 8 000 m de profondeur mesurée et 20 000 psi de pression de fond, rendant chaque passage de câblage à la fois techniquement exigeant et très rémunérateur. Petrobras regroupe désormais la diagraphie, l'intervention et la surveillance sous des alliances à long terme qui favorisent les fournisseurs ayant des antécédents prouvés en ultra-HPHT. Le schiste de Vaca Muerta en Argentine reproduit le forage par plateforme nord-américain mais accuse encore un retard en nombre de puits, laissant une marge significative pour l'adoption du câblage à mesure que l'infrastructure se développe.

L'Europe et l'Asie-Pacifique progressent à un rythme moyen, dans l'ombre des objectifs de neutralité carbone. La mer du Nord norvégienne optimise ses actifs matures via des diagraphies de saturation en puits tubé calibrées par sismique 4D, tandis que les bassins de Bohai et de la mer de Chine méridionale en eaux profondes investissent dans la sécurité énergétique nationale, ouvrant des appels d'offres pour des flottes de diagraphie avancée. Le Moyen-Orient reste un bastion de volumes, porté par les renouvellements de champs bruns d'ADNOC et la nouvelle poussée offshore du Koweït. L'Afrique est contrastée : les découvertes en Namibie améliorent les perspectives, tandis que les problèmes de sécurité freinent l'activité dans certaines parties de l'Afrique de l'Ouest.

Paysage concurrentiel

Le marché des services de câblage présente une consolidation modérée, SLB, Halliburton et Baker Hughes détenant collectivement une part de marché mondiale de 60 à 65 %. Leur avantage repose sur des écosystèmes numériques propriétaires, des centres de maintenance dans le monde entier et une base installée d'équipements certifiés ultra-haute pression et haute température (HPHT). Le système Neuro™ de SLB a enregistré 25 corrections de trajectoire automatisées en Équateur sans intervention humaine en temps réel, signalant une évolution vers des opérations autonomes. ExpressFiber de Halliburton et SureCONNECT FE de Baker Hughes intègrent chacun des capteurs à fibre optique directement dans le câble, permettant une diffusion de données en millisecondes et un contrôle des outils sans intervention humaine.

Les spécialistes régionaux continuent de capter les travaux locaux là où les règles de contenu national s'appliquent, mais les obstacles en capital pour les équipements en eaux profondes et à haute température augmentent. Les batailles pour les parts de marché reposent désormais sur l'analytique, la connectivité cloud et l'intégration des services plutôt que sur le simple nombre d'actifs. L'acquisition de Datagration par Weatherford illustre comment les acteurs en place acquièrent des talents en logiciel pour rester pertinents dans le secteur des services de câblage en évolution. Une activité continue de fusions et acquisitions visant à renforcer les capacités numériques est attendue à mesure que les sociétés de services consolident leurs propositions de valeur axées sur les données.

Leaders du secteur des services de câblage

Schlumberger Limited

Baker Hughes Company

Weatherford International PLC

Halliburton Company

NOV Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : SLB a obtenu un contrat de forage en eaux profondes assisté par IA qui élargit le déploiement autonome du câblage dans des réservoirs complexes.

- Avril 2025 : Halliburton a remporté un contrat de construction multi-puits attribué par Rhino Resources dans le bassin Orange en Namibie, couvrant les périmètres de câblage pour l'exploration et l'évaluation.

- Décembre 2024 : SLB a lancé le géonavigation autonome Neuro™ après 25 déviations de trajectoire réussies lors d'un projet pilote en Équateur.

- Septembre 2024 : Weatherford a acquis Datagration, renforçant sa suite de données en temps réel et d'analytique.

Périmètre du rapport mondial sur le marché des services de câblage

Le rapport sur le marché des services de câblage comprend :

| Ligne électrique |

| Ligne lisse |

| Complétion |

| Intervention |

| Diagraphie |

| Perforation |

| Récupération de tubulaire |

| Puits ouvert |

| Puits tubé |

| Terrestre |

| Offshore |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Norvège | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Ligne électrique | |

| Ligne lisse | ||

| Par type de service | Complétion | |

| Intervention | ||

| Diagraphie | ||

| Perforation | ||

| Récupération de tubulaire | ||

| Par type de puits | Puits ouvert | |

| Puits tubé | ||

| Par emplacement de déploiement | Terrestre | |

| Offshore | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Norvège | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des services de câblage ?

Le secteur était évalué à 15,06 milliards USD en 2026 et devrait atteindre 22,78 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché des services de câblage ?

Les services d'intervention sont en tête de la croissance avec un TCAC de 9,60 % jusqu'en 2031.

Pourquoi les outils à ligne électrique sont-ils préférés à la ligne lisse dans les nouveaux projets ?

Les lignes électriques assurent la transmission de données en temps réel et prennent en charge la diagraphie assistée par IA, des capacités que la ligne lisse mécanique ne possède pas.

Quelle région offre la plus grande opportunité de croissance ?

L'Amérique du Sud, portée par le pré-sel brésilien et le Vaca Muerta argentin, devrait croître à un TCAC de 9,72 % jusqu'en 2031.

Comment les réglementations ESG affectent-elles la demande en services de câblage ?

Des règles plus strictes sur le méthane et le carbone augmentent les coûts de conformité et peuvent limiter l'activité de forage, modérant le volume de services dans certains bassins matures.

Qui sont les principaux acteurs du marché des services de câblage ?

SLB, Halliburton et Baker Hughes contrôlent conjointement environ deux tiers des revenus mondiaux, en s'appuyant sur des plateformes numériques propriétaires et des équipements HPHT certifiés.

Dernière mise à jour de la page le: