Taille et Part du Marché des Analyses en tant que Service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

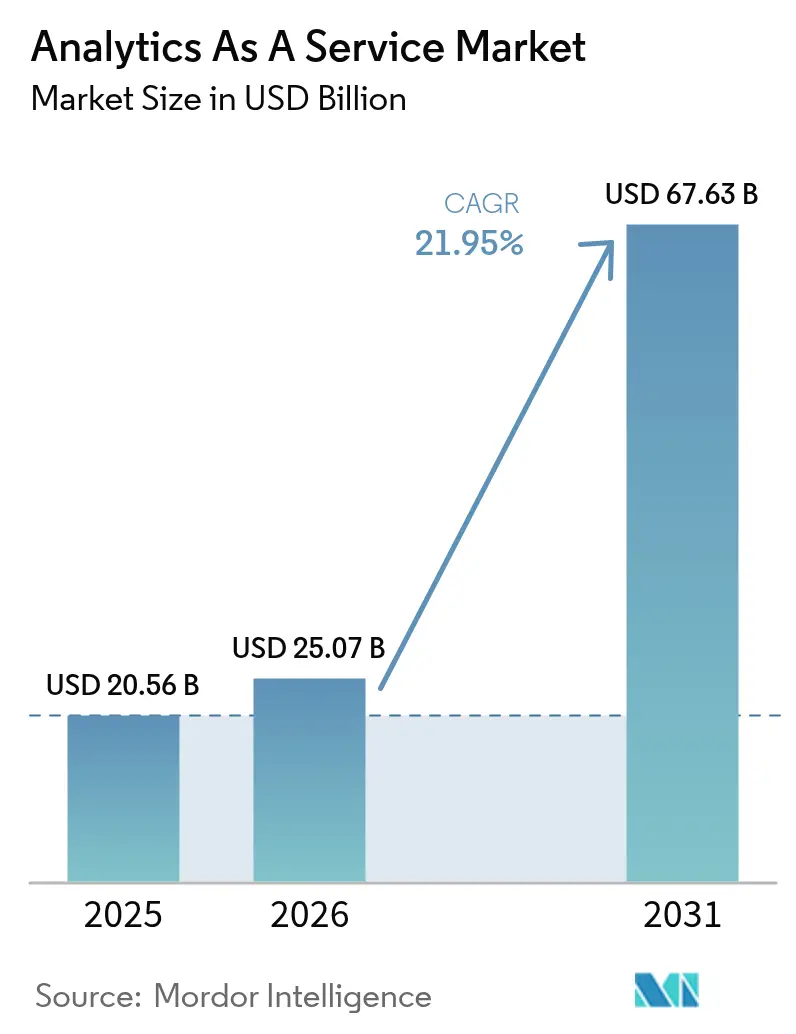

| Taille du Marché (2026) | 25.07 Milliards de dollars |

| Taille du Marché (2031) | 67.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Analyses en tant que Service par Mordor Intelligence

La taille du marché des analyses en tant que service devrait croître de 20,56 milliards USD en 2025 à 25,07 milliards USD en 2026 et devrait atteindre 67,63 milliards USD d'ici 2031 à un TCAC de 21,95 % sur la période 2026-2031. La demande augmente parce que les programmes de modernisation des données axés sur le nuage permettent aux entreprises de se débarrasser des infrastructures d'analyse sur site et de passer à des services à la consommation. La diffusion rapide des entrepôts de données natifs vectoriels permet également le traitement en temps réel des données non structurées pour l'IA générative. Les déploiements en nuage public dominent aujourd'hui, mais les stratégies hybrides progressent à mesure que les entreprises équilibrent le contrôle des coûts avec les règles de souveraineté des données. L'intensité concurrentielle s'accroît à mesure que les plateformes hyperscale approfondissent leurs capacités d'IA tandis que les fournisseurs spécialisés se concentrent sur des solutions verticales et des analyses intégrées. Les pénuries de talents et l'économie des frais de sortie des données continuent toutefois d'influencer les délais de mise en œuvre et les calculs de retour sur investissement.

Points Clés du Rapport

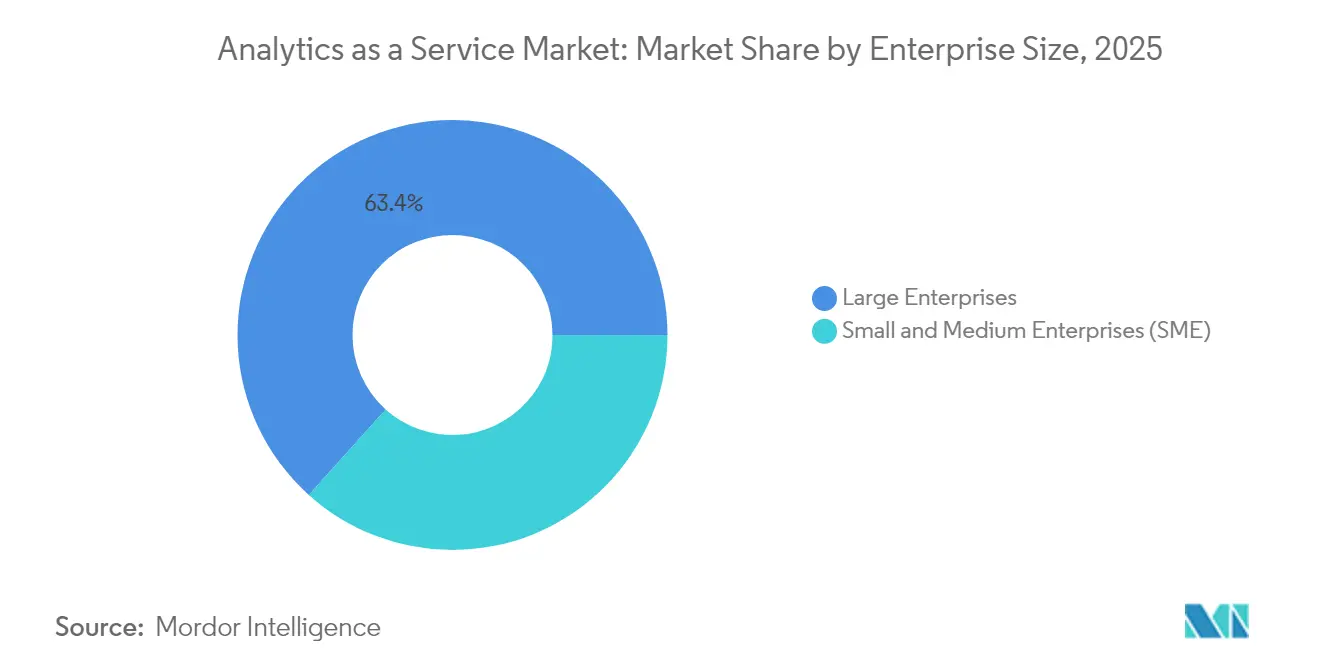

- Par taille d'entreprise, les Grandes Entreprises ont dominé avec une part de revenus de 63,35 % en 2025, tandis que les PME devraient se développer à un TCAC de 23,40 % jusqu'en 2031.

- Par modèle de déploiement, le Nuage Public détenait 47,95 % de la part du marché des analyses en tant que service en 2025 ; le Nuage Hybride devrait afficher le TCAC le plus rapide de 25,80 % jusqu'en 2031.

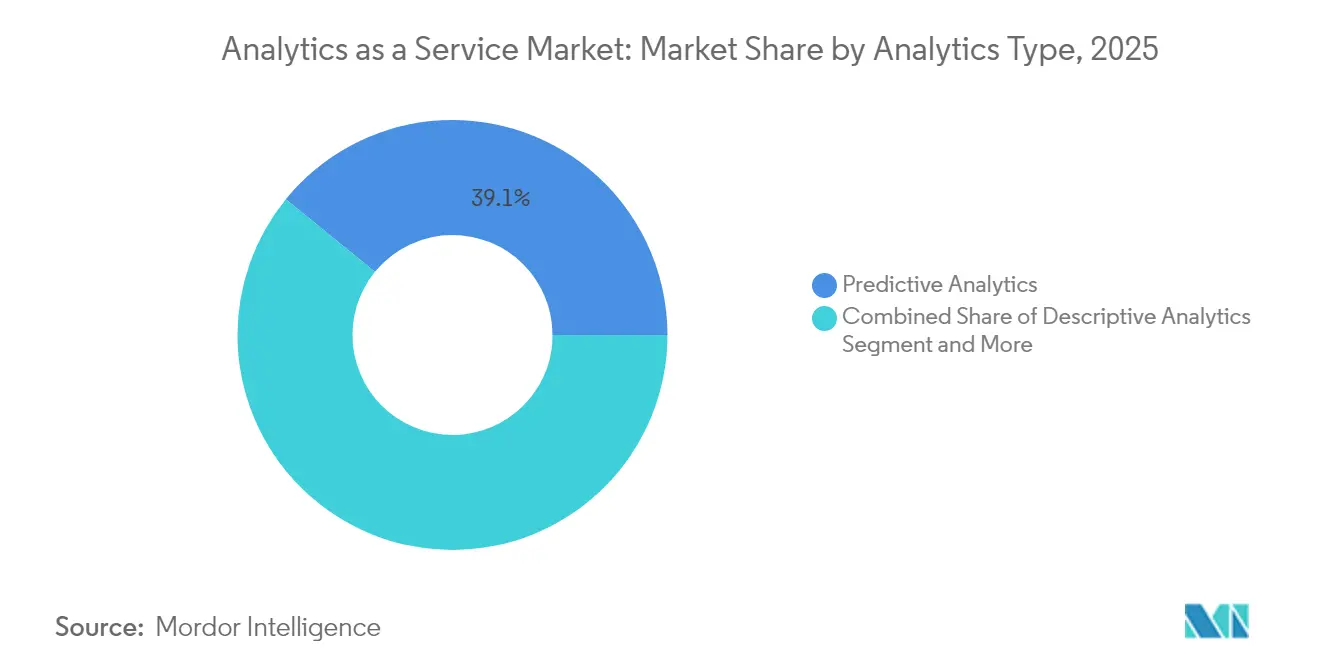

- Par type d'analyse, les Analyses Prédictives représentaient 39,12 % de la taille du marché des analyses en tant que service en 2025 ; les Analyses Prescriptives progressent à un TCAC de 26,10 % jusqu'en 2031.

- Par secteur d'utilisateur final, le BFSI représentait 21,25 % de la taille du marché des analyses en tant que service en 2025, tandis que le secteur Manufacturier devrait croître à un TCAC de 23,30 % jusqu'en 2031.

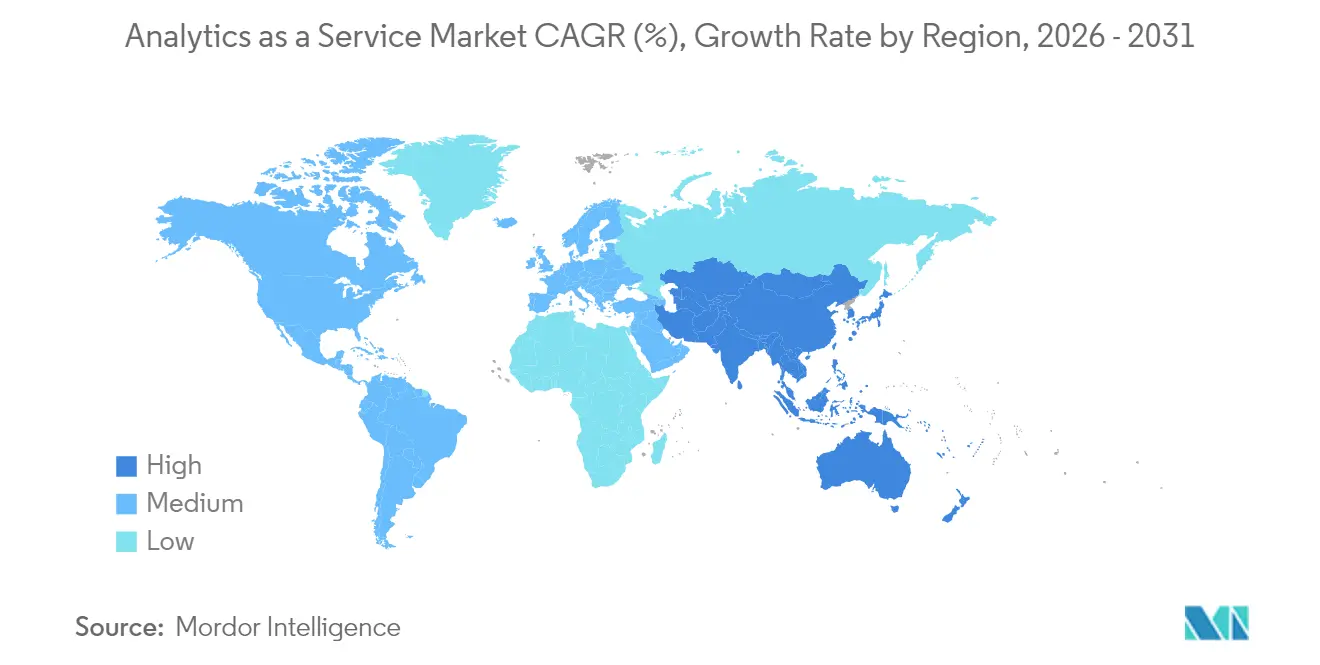

- Par géographie, l'Amérique du Nord a généré 42,35 % des revenus en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 24,60 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Analyses en tant que Service

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Programmes de modernisation des données d'entreprise axés sur le nuage | +9% | Mondial ; plus fort en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Entrepôts de données natifs vectoriels prêts pour l'IA générative | +6.7% | Amérique du Nord, Europe occidentale, marchés APAC avancés | Court terme (≤ 2 ans) |

| Demande à la consommation liée aux migrations vers le nuage des PME | +5.6% | Mondial, accent sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Analyses d'audit en temps réel pilotées par la conformité | +4.5% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Analyses intégrées dans les mini-nuages SaaS verticaux | +3.4% | Mondial, concentration en Amérique du Nord | Court terme (≤ 2 ans) |

| Mandats de nuage souverain stimulant les déploiements régionaux | +2.2% | UE, APAC, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de Modernisation des Données d'Entreprise Axés sur le Nuage

Les projets de modernisation incitent les organisations à consolider les données cloisonnées dans des plateformes natives du nuage qui prennent en charge des pipelines prêts pour l'IA. IBM rapporte qu'une majorité de grandes entreprises prévoient d'exécuter la plupart des charges de travail dans le nuage d'ici 2025, soulignant un pivot par rapport aux entrepôts de données hérités. [1]IBM, "Optimisation de la Flexibilité et des Performances des Données avec le Nuage Hybride," ibm.com Les fournisseurs proposent des kits d'outils de migration complète pour simplifier la portabilité des charges de travail, automatiser la conversion de schémas et maintenir les contrôles de sécurité dans des environnements multi-régions. Les adoptants des services financiers, de la santé et du commerce de détail citent la rapidité d'obtention des informations et la réduction des frais généraux d'infrastructure comme principaux avantages. À mesure que les dépenses passent des dépenses d'investissement aux dépenses d'exploitation, les prestataires de services se différencient par une tarification transparente, une gouvernance intégrée et des services d'IA préconstruits pour accélérer le déploiement.

Prolifération des Entrepôts de Données Natifs Vectoriels Prêts pour l'IA Générative

Les bases de données vectorielles aident les entreprises à exploiter le contenu non structuré pour la recherche, la recommandation et les expériences de chat basées sur l'IA générative. Oracle a intégré des entrepôts vectoriels automatisés dans son offre HeatWave GenAI. [2]Oracle, "Oracle annonce des LLM en base de données et un entrepôt vectoriel automatisé avec HeatWave GenAI," oracle.com Salesforce a suivi en activant les capacités vectorielles dans Data Cloud. Ces intégrations simplifient les requêtes de similarité à grande échelle sans couches d'indexation séparées. Les entreprises acquièrent la capacité de combiner des incorporations de texte, d'audio et d'image avec des données transactionnelles au sein d'une seule plateforme, réduisant la latence et la complexité opérationnelle. Les premiers adoptants dans le commerce de détail et les médias utilisent cette approche pour personnaliser les expériences, tandis que les entreprises industrielles emploient la recherche vectorielle pour affiner les modèles d'inspection qualité. Les nouveaux entrants sur le marché mettent l'accent sur la compatibilité avec les logiciels libres et les pipelines orchestrés qui facilitent le réentraînement des modèles.

Demande Croissante à la Consommation liée aux Migrations vers le Nuage des PME

Les modèles de consommation flexibles attirent les petites et moyennes entreprises qui ne disposent pas du capital nécessaire pour des infrastructures d'analyse sur site. Les principaux hyperscalers proposent un stockage à plusieurs niveaux, un calcul instantané et des clusters à mise à l'échelle automatique pour maintenir les coûts d'entrée bas. Cette approche favorise une adoption progressive : les entreprises peuvent commencer par des tableaux de bord descriptifs, puis ajouter des modules prédictifs et prescriptifs à mesure que la maturité des données s'améliore. Les offres groupées de nuage industriel qui intègrent la sécurité, la conformité et les modèles de données verticaux accélèrent encore l'adoption parmi les équipes aux ressources limitées. En conséquence, le marché des analyses en tant que service s'étend au-delà de son orientation initiale vers les grandes entreprises et ajoute des milliers de nouveaux clients chaque année.

Analyses d'Audit en Temps Réel Pilotées par la Conformité

Des législations telles que la Loi sur la Résilience Opérationnelle Numérique de l'UE et les règles de reporting renforcées de la SEC obligent les organisations à surveiller les indicateurs de risque en continu plutôt que par des examens trimestriels. MetricStream note un glissement vers des plateformes GRC intégrées qui intègrent les analyses dans les flux de contrôle. Les institutions financières déploient des analyses en flux continu pour signaler les transactions anormales en quelques secondes, réduisant ainsi le temps de remédiation. Les fournisseurs améliorent leurs offres avec une logique réglementaire préconfigurée et des pistes d'audit qui simplifient l'attestation. La demande est particulièrement forte dans les secteurs exposés à des pénalités élevées, notamment la banque, les télécommunications et l'énergie.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Économie des frais de sortie des hyperscalers en hausse | -6.7% | Mondial | Moyen terme (2 à 4 ans) |

| Pénurie de talents en FinOps et en Data-Ops | -5.6% | Mondial ; plus aiguë dans les marchés émergents | Court terme (≤ 2 ans) |

| Réglementations sur l'explicabilité des modèles retardant les déploiements | -3.4% | UE, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Quotas d'intensité carbone sur les centres de données non écologiques | -2.2% | UE, certains marchés APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Économie des Frais de Sortie des Hyperscalers en Hausse

Les frais de transfert de données peuvent représenter 10 % à 15 % d'une facture cloud typique. Ces frais découragent les architectures d'analyse multi-nuage car le déplacement de téraoctets entre plateformes gonfle le coût total de possession. L'Autorité de la Concurrence et des Marchés du Royaume-Uni a signalé les frais de sortie comme un obstacle au changement de fournisseur. Bien que certains prestataires aient introduit des exonérations de frais sous certaines conditions, les clients se heurtent encore à des obstacles contractuels. Les intégrateurs de services promeuvent désormais des architectures qui maintiennent les grands ensembles de données dans des niveaux de stockage neutres ou emploient l'optimisation des données en mouvement, comme l'offre Data Freedom de Rackspace, revendiquant jusqu'à 85 % de réduction des coûts.

Pénurie de Talents en FinOps et en Data-Ops

L'expansion constante des fonctionnalités du nuage a dépassé la capacité du marché du travail à fournir des professionnels qualifiés en gouvernance des coûts et en conception de pipelines de données automatisés. Des enquêtes montrent que 42 % des entreprises manquent d'expertise en FinOps, entraînant des dépassements de budget et des retards dans les projets d'analyse. Le déficit de compétences s'élargit dans les régions où les filières éducatives n'ont pas suivi les programmes d'IA et de nuage. Les entreprises réagissent en perfectionnant le personnel interne, en faisant appel à des partenaires de services gérés et en adoptant des outils d'orchestration de flux de travail à faible code. Néanmoins, les contraintes de recrutement allongent les délais de mise en œuvre et peuvent bloquer les conversions de preuves de concept.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille d'Entreprise : Les PME Accélèrent la Transformation Numérique

Les Grandes Entreprises représentaient 63,35 % des revenus de 2025 car elles exploitent des budgets importants pour déployer des lacs de données à l'échelle de l'entreprise et des outils de modélisation avancés. Leurs infrastructures d'analyse s'intègrent souvent à des systèmes ERP et CRM de longue date, permettant des tableaux de bord interfonctionnels et des prévisions pilotées par l'IA. Les multinationales accordent également la priorité aux contrôles de souveraineté, conduisant à des déploiements spécifiques à chaque région interconnectés via des réseaux dorsaux privés.

Les PME contribuent à une part plus faible aujourd'hui mais enregistreront le TCAC le plus élevé de 23,40 % jusqu'en 2031. La tarification à la consommation et les modèles clés en main abaissent les barrières pour les entreprises sans équipes dédiées à la science des données. Les interfaces sans code, les services d'apprentissage automatique automatisé et les analyses verticales packagées aident les fondateurs à tirer rapidement des informations, soutenant l'optimisation des stocks et le marketing ciblé. À mesure que l'adoption par les PME s'élargit, les fournisseurs pilotent des consoles FinOps simplifiées qui associent le coût des charges de travail aux indicateurs clés de performance commerciale, favorisant une budgétisation transparente entre les équipes financières et opérationnelles. L'afflux de PME élargit la base de clients du marché des analyses en tant que service, encourageant les fournisseurs à lancer des niveaux de service allégés et une formation communautaire.

Par Modèle de Déploiement : Les Stratégies Hybrides Gagnent du Terrain

Le nuage public a maintenu 47,95 % des revenus de 2025 car son infrastructure partagée offre une élasticité instantanée, une portée mondiale et des mises à niveau continues des fonctionnalités. Les start-ups et les entreprises natives du numérique s'appuient sur des infrastructures d'analyse entièrement gérées, évitant les dépenses liées aux centres de données tout en accédant aux derniers accélérateurs d'IA. Cependant, les entreprises des secteurs réglementés conservent les charges de travail sensibles dans des environnements privés pour satisfaire aux mandats de résidence et aux politiques de risque internes.

Les architectures hybrides devraient se développer à un TCAC de 25,80 %, combinant l'évolutivité du nuage public avec le contrôle du nuage privé. IBM note que les déploiements hybrides améliorent la flexibilité en permettant aux équipes de localiser les données et le calcul là où chacun fonctionne le mieux. Les entreprises stockent généralement les données brutes dans des entrepôts d'objets privés, puis font appel à des clusters publics pour la formation de modèles à grande échelle. Cette topologie atténue les frais de sortie et prend en charge des postures de reprise après sinistre à plusieurs niveaux. À mesure que les exigences de souveraineté augmentent, les fournisseurs introduisent des zones de nuage souverain spécifiques à chaque région et des services de mise en réseau inter-nuage, renforçant encore l'attrait hybride au sein du marché des analyses en tant que service.

Par Type d'Analyse : Les Informations Prescriptives Créent de la Valeur Commerciale

Les Analyses Prédictives ont dominé 2025 avec une part de 39,12 % car la prévision de la demande, la prédiction du taux de désabonnement et la notation des risques sont devenues essentielles aux opérations quotidiennes. L'ingestion en flux continu, l'ingénierie automatisée des caractéristiques et les pipelines d'apprentissage automatique gérés réduisent les frais généraux de développement, permettant aux analystes commerciaux de tester des scénarios sans expertise en codage.

Les Analyses Prescriptives connaîtront la croissance la plus rapide à un TCAC de 26,10 % jusqu'en 2031 grâce aux moteurs d'optimisation qui traduisent les prévisions en actions concrètes. IBM met en avant des cas d'utilisation dans la planification de la production, l'équilibrage des stocks et la planification logistique. Les premiers adoptants dans le secteur manufacturier ont réalisé des gains d'efficacité à deux chiffres en ajustant les configurations de ligne en temps réel. À mesure que davantage de fournisseurs intègrent des solveurs d'optimisation des décisions dans les tableaux de bord de veille stratégique, les utilisateurs métier peuvent effectuer des analyses de scénarios et comparer les résultats en termes de coût, de temps et de durabilité. Cette capacité élève le marché des analyses en tant que service de la fourniture d'informations à un impact commercial direct, accélérant l'adoption dans tous les secteurs verticaux.

Par Secteur d'Utilisateur Final : Le Secteur Manufacturier Adopte les Opérations Pilotées par les Données

Le BFSI a généré 21,25 % des revenus de 2025 en utilisant des modèles de détection de fraude, de notation du risque de crédit et de surveillance réglementaire. Les banques intègrent la traçabilité des données et le reporting automatisé pour satisfaire aux attentes évolutives des autorités de contrôle. Parallèlement, le secteur investit dans des chatbots d'IA générative qui exploitent des graphes de connaissances internes pour améliorer le service client.

Le secteur Manufacturier affichera un TCAC de 23,30 % jusqu'en 2031 à mesure que les usines numérisent les machines et adoptent des analyses de maintenance prédictive. TechTarget note une utilisation croissante des jumeaux numériques et de l'inspection qualité pilotée par l'IA pour minimiser les temps d'arrêt et les rebuts. Alteryx prend en charge la fusion de données d'usine qui unit les flux de capteurs avec les données d'approvisionnement et d'entrepôt. À mesure que la volatilité de la chaîne d'approvisionnement persiste, les fabricants s'appuient sur des tableaux de bord en temps réel pour aligner la production sur la disponibilité des matériaux, resserrant ainsi les cycles de stocks et améliorant les indicateurs de livraison dans les délais au sein du marché des analyses en tant que service.

Analyse Géographique

L'Amérique du Nord détenait 42,35 % des revenus de 2025, ancrée par une adoption généralisée du nuage, des viviers de talents en IA matures et une innovation produit constante de la part des hyperscalers dominants. Les entreprises des États-Unis dans les secteurs de la santé, du commerce de détail et des médias appliquent des analyses à grande échelle pour personnaliser les expériences, optimiser la logistique et favoriser la médecine de précision. Les agences gouvernementales élargissent également les initiatives de partage de données qui alimentent les charges de travail analytiques. Les organisations canadiennes suivent avec une adoption rapide des zones de nuage souverain qui satisfont aux lois de résidence des données du secteur public. Les corridors manufacturiers du Mexique intègrent les analyses en nuage dans les chaînes d'approvisionnement orientées vers l'exportation, comblant les lacunes en matière d'informations opérationnelles.

L'Asie-Pacifique devrait produire le TCAC le plus élevé de 24,60 %, portée par des agendas économiques numériques agressifs en Chine, au Japon, en Inde et en Asie du Sud-Est. Les plateformes de commerce électronique en croissance rapide ingèrent quotidiennement des téraoctets de données comportementales, tandis que les fintechs déploient des modèles de crédit ciblant les populations mal desservies. Les fournisseurs de nuage locaux s'associent à des hyperscalers multinationaux pour construire une infrastructure conforme aux réglementations régionales, réduisant la latence et permettant des offres de marché des analyses en tant que service prêtes pour la souveraineté. Les programmes de stimulus gouvernementaux pour les déploiements d'usines intelligentes stimulent encore davantage la demande, et les PME exploitent des offres de services à faible coût pour dépasser les systèmes hérités.

L'Europe occupe une part significative façonnée par les cadres de confidentialité et de gouvernance de l'IA. L'application stricte du RGPD et les règles à venir de la Loi sur l'IA de l'UE poussent les entreprises à déployer des modèles explicables, des couches d'audit et des contrôles de nuage souverain. AWS a annoncé une entité juridique basée en Allemagne pour exploiter un Nuage Souverain Européen indépendant avec un lancement prévu pour fin 2025. Les institutions financières mettent en œuvre une redondance multi-régions pour maintenir la résilience opérationnelle, tandis que les fabricants connectent les données IoT dans des pipelines d'analyse qui soutiennent les objectifs d'efficacité énergétique. Le marché des analyses en tant que service en Europe équilibre ainsi l'innovation avec la conformité, favorisant des modèles hybrides qui satisfont à la fois aux impératifs commerciaux et réglementaires.

Paysage réglementaire

La réglementation applicable à l'Analytics-as-a-Service combine de plus en plus des exigences en matière de confidentialité, d'accès aux données, de résilience opérationnelle et de gouvernance de l'IA, qui déterminent la manière dont les plateformes d'analytique cloud collectent, traitent et présentent leurs résultats. Dans l'UE, le règlement (UE) 2024/1689 (AI Act) introduit des obligations fondées sur le risque, notamment des devoirs de transparence et des exigences de conformité pour les cas d'usage d'IA à haut risque, ce qui incite les fournisseurs et les entreprises déployant ces solutions à renforcer la documentation des modèles, le suivi et la supervision humaine dans l'ensemble des flux d'analyse.

Les obligations en matière de gouvernance des données se durcissent également autour de la portabilité et de l'accès. Le règlement (UE) 2023/2854 (Data Act) couvre explicitement les services de données associés, façonnant les termes contractuels relatifs au partage de données et au changement de fournisseur cloud, tandis que les initiatives nationales et régionales de cloud souverain ajoutent des contraintes d'approvisionnement et de résidence pour les charges de travail du secteur public et réglementées. Aux États-Unis, les travaux du NIST sur la sécurisation des systèmes d'IA, notamment la série NISTIR 8605 et les initiatives connexes de superposition de contrôles, servent de référence dans les programmes de sécurité et d'assurance, renforçant les attentes en matière de contrôles des risques, d'auditabilité et d'exploitation sécurisée des pipelines d'IA dans les marchés publics des entreprises et de l'administration.

Analyse de la chaîne de valeur

La chaîne de valeur de l'Analytics-as-a-Service commence par l'infrastructure cloud et les accélérateurs (calcul, stockage, réseau et piles d'IA), puis passe par les couches de gestion des données (ingestion, intégration, catalogue et traçabilité, gouvernance, et moteurs lakehouse ou d'entrepôt) qui permettent de fournir des services d'analytique par abonnement. Les hyperscalers et les principaux fournisseurs de plateformes regroupent ces couches en services managés, tandis que les fournisseurs d'analytique spécialisés, les éditeurs de BI intégrée et les entreprises de collaboration sur les données se différencient par des modèles verticaux, des outils low-code et des moteurs optimisés pour la performance. Les intégrateurs de systèmes et les partenaires de services managés interviennent en aval pour concevoir les architectures, migrer les charges de travail et exploiter les modèles opérationnels DataOps et FinOps.

Les partenariats d'écosystème constituent un mécanisme central de distribution et de livraison, car les acheteurs souhaitent un accès interopérable aux données, une analytique intégrée et une IA opérationnalisée dans les systèmes d'enregistrement existants. Des rapprochements récents illustrent la manière dont la valeur est créée et captée le long de la chaîne, notamment le partenariat de LiveRamp avec Akkio (avril 2026) pour ajouter des capacités d'IA au sein de son réseau de collaboration sur les données, et l'adhésion de MediaMelon au programme Akamai Qualified Compute Partner Program (avril 2026) pour exécuter l'analytique vidéo sur Akamai Cloud, reliant le calcul en périphérie ou dans le cloud à la livraison d'analytique en temps réel. Les goulots d'étranglement restent concentrés au niveau de la préparation des données en amont (sources cloisonnées et lacunes de traçabilité), des contraintes de talents en DataOps et FinOps, et de la latence entre les événements opérationnels et la disponibilité des données, ce qui peut retarder le déploiement en production même lorsque l'outillage des modèles est mature.

Paysage Concurrentiel

Le marché des analyses en tant que service présente une concentration modérée. AWS exploite l'étendue de ses services gérés et son réseau de partenaires pour ancrer les charges de travail allant des tableaux de bord en temps réel à l'apprentissage automatique sans serveur. Microsoft capitalise sur les accords d'entreprise existants et l'intégration étroite avec la productivité Office pour vendre des charges de travail analytiques supplémentaires dans Azure Synapse et Fabric. Google Cloud se différencie par des outils d'IA avancés, ayant récemment ajouté des analyses multimodales dans BigQuery et Looker.

Les fournisseurs spécialisés intensifient la concurrence en proposant des couches de données découplées et des moteurs optimisés pour les performances. Snowflake met l'accent sur la collaboration inter-nuage, tandis que Databricks fusionne l'ingénierie des données et les analyses de maison de données en une plateforme unifiée. Salesforce intègre les analyses dans son flux de travail CRM, améliorant la vente pilotée par les données. La collaboration d'Oracle avec AWS pour lancer Oracle Database@AWS démontre un pivot multi-nuage qui simplifie les parcours de migration des entreprises.

Les mouvements stratégiques soulignent l'évolution du champ de bataille. AWS s'est engagé à investir 7,8 milliards EUR dans un Nuage Souverain Européen prévu pour le Brandebourg afin de satisfaire aux mandats de résidence locaux. IBM a dévoilé watsonx Orchestrate et watsonx.data pour tisser la gouvernance du tissu de données avec l'économie de la maison de données. Les annonces de Nvidia au GTC 2025 ont introduit les GPU Blackwell Ultra sur Azure et Google Cloud, visant à accélérer les charges de travail d'IA générative qui sous-tendent les services d'analyse avancés. Ces exemples illustrent comment le matériel, les logiciels et les partenariats d'écosystème façonnent la différenciation au sein du marché des analyses en tant que service.

Les espaces blancs émergents résident dans les accélérateurs spécifiques à l'industrie, les analyses intégrées pour les plateformes SaaS et le calcul préservant la confidentialité qui se conforme aux réglementations transfrontalières sur les données. Les fournisseurs qui packagisent des modèles de données de domaine, des entrepôts de caractéristiques organisés et des interfaces à faible code sont bien positionnés pour gagner l'adoption parmi les utilisateurs commerciaux non techniques.

Leaders du Secteur des Analyses en tant que Service

Amazon Web Services

Microsoft Corporation

Google Cloud (Alphabet Inc.)

IBM Corporation

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité clé réside dans l'analytique en temps réel qui soutient la conformité et l'auditabilité dans les secteurs réglementés et les zones géographiques soumises à des contraintes de souveraineté. L'AI Act et le Data Act de l'UE renforcent les exigences en matière de transparence, de suivi et d'accès aux données, ce qui accroît la demande pour des services d'analytique intégrant des contrôles de politique, une traçabilité et une explicabilité, plutôt que de traiter la gouvernance comme un outillage additionnel. En parallèle, les initiatives de cloud souverain en Europe continuent de favoriser des schémas de déploiement localisés et des modèles opérationnels hybrides, ouvrant la voie à des fournisseurs capables de proposer des capacités d'analytique cohérentes sur plusieurs régions tout en respectant les règles de résidence et d'approvisionnement.

Une autre opportunité réside dans l'analytique sans copie (zero-copy) et pilotée par des agents, qui réduit la duplication des données et rend les systèmes d'enregistrement d'entreprise exploitables pour les flux de décision pilotés par l'IA sans dupliquer les jeux de données sensibles. Les mouvements des fournisseurs en 2026 fournissent des signaux concrets de cette orientation, notamment les intégrations SAP Business Data Cloud (BDC) Connect annoncées avec AWS (Athena) et avec Google Cloud (BigQuery), qui se concentrent sur un accès bidirectionnel et gouverné aux données métier SAP pour des cas d'usage d'analytique et d'IA. À mesure que les plateformes et les partenaires étendent ces modèles d'intégration, la différenciation se déplace vers l'interopérabilité sécurisée, la maîtrise des coûts opérationnels (y compris les architectures tenant compte des frais de sortie) et des solutions verticales packagées qui réduisent le délai de valorisation pour les grandes entreprises comme pour les PME.

Développements récents du secteur

- Juillet 2026 : Cloudera et VAST Data ont annoncé un partenariat stratégique visant à intégrer les services de données conteneurisés de Cloudera au système d'exploitation d'IA VAST Data pour l'analytique d'entreprise et l'entraînement de l'IA. L'approche combinée cible les déploiements hybrides et multi-environnements, en phase avec la demande des entreprises pour des piles unifiées de données et d'IA pouvant fonctionner de manière cohérente sur différents choix d'infrastructure.

- Mai 2026 : SAP et AWS ont annoncé le développement de SAP Business Data Cloud (BDC) Connect pour Amazon Athena, permettant un partage de données bidirectionnel et sans copie entre SAP BDC et les services AWS. Cette intégration réduit la duplication des données et accélère l'analytique gouvernée des données SAP, soutenant les cas d'usage modernes de produits de données et d'IA au sein des flux de travail d'entreprise.

- Septembre 2024 : Oracle a ajouté un Intelligent Data Lake doté d'analytique par IA générative à sa Data Intelligence Platform. Cette mise à jour a renforcé la proposition intégrée d'Oracle, allant de la donnée à l'insight, pour les acheteurs cloud souhaitant combiner une gestion gouvernée des données avec des capacités d'analytique dotées d'IA générative.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'analytics as a service couvre les revenus des fournisseurs générés par la livraison de capacités d'analytique via un modèle cloud ou de service, où les clients accèdent aux outils et aux résultats sur une base d'abonnement ou de consommation.

Exclusions du périmètre : nous excluons la revente de matériel pur ainsi que les prestations de conseil ou de support ponctuelles et autonomes lorsqu'elles ne sont pas intégrées à l'abonnement de service récurrent.

Aperçu de la segmentation

- Par Taille d'Entreprise

- Petites et Moyennes Entreprises (PME)

- Grandes Entreprises

- Par Modèle de Déploiement

- Nuage Public

- Nuage Privé

- Nuage Hybride

- Par Type d'Analyse

- Analyses Descriptives

- Analyses Diagnostiques

- Analyses Prédictives

- Analyses Prescriptives

- Par Secteur d'Utilisateur Final

- Technologies de l'Information et Télécommunications

- BFSI

- Santé et Sciences de la Vie

- Commerce de Détail et Commerce Électronique

- Industrie Manufacturière

- Énergie et Services Publics

- Gouvernement et Secteur Public

- Autres Secteurs d'Utilisateurs Finaux

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Singapour

- Malaisie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire nous aide à établir la base factuelle relative à l'adoption du cloud, aux tendances de dépenses informatiques des entreprises et à la croissance de l'économie numérique, avant de construire le modèle de dimensionnement. Nous nous référons à des sources publiques telles que les indicateurs de l'économie numérique de l'OCDE, les séries macroéconomiques de la Banque mondiale, les mesures de connectivité de l'UIT et les offices statistiques nationaux pour obtenir des signaux de référence sur les entreprises et les TIC. Nous utilisons également des documents tels que les dépôts auprès de la SEC, les rapports annuels, les transcriptions de conférences téléphoniques sur les résultats et les présentations aux investisseurs afin de comprendre comment les revenus d'analytique orientée service sont décrits, et où ils se situent au sein des lignes plus larges de cloud et de logiciels.

Pour recouper le contexte du côté de l'offre, nous examinons des sources telles que les statistiques commerciales de l'OMC pour les signaux relatifs aux équipements TIC connexes, les bases de données de brevets de l'OMPI pour les tendances de dépôt en analytique et en IA, ainsi que les publications d'associations sectorielles reconnues sur les thèmes du cloud, des données et de la sécurité. Un abonnement payant pour les données financières et l'intelligence économique des entreprises est utilisé de manière sélective pour standardiser la cartographie des segments lorsque les informations divergent, et une base de données de brevets payante est utilisée pour accélérer la validation des mots-clés. Ces sources documentaires ne sont pas exhaustives, et nous avons également utilisé d'autres documents publics pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les entretiens primaires et les réponses aux enquêtes servent à éprouver les hypothèses issues de la recherche documentaire concernant ce que les acheteurs paient dans un contrat AaaS, la manière dont les prix évoluent en fonction de l'usage et du nombre de sièges, et les éléments de livraison généralement regroupés. Nous échangeons avec un ensemble de fournisseurs de services, d'équipes d'analytique orientées cloud, de partenaires de distribution et d'acheteurs en entreprise dans les régions APAC, EMEA et Amériques, puis nous revérifions les différences selon la taille de l'entreprise et selon les secteurs réglementés ou non.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 34 % | Dirigeants (CXO) : 16 % | APAC : 41 % |

| Acteurs intermédiaires : 50 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 36 % |

| Acteurs plus petits : 16 % | Managers : 59 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante du bassin de demande, qui reconstitue les dépenses adressables à partir des signaux d'adoption du cloud et de l'analytique, puis est restreint à la livraison basée sur des services. Les intrants sur lesquels nous nous appuyons incluent la pénétration du cloud en entreprise, les tendances de migration des charges de travail analytiques, la durée moyenne des contrats, le mix sièges et usage (basé sur l'utilisateur ou sur la consommation), et la part des dépenses allant aux abonnements récurrents par rapport aux travaux ponctuels par projet. Lorsque les données publiques sont rapportées dans des catégories mixtes, nous n'appliquons des hypothèses qu'après avoir vérifié les tendances au moyen d'entretiens et du langage des divulgations.

Après la construction descendante, les totaux sont corroborés à l'aide d'approximations ascendantes sélectives, telles que des divulgations de revenus de fournisseurs échantillonnés cartographiées sur l'AaaS, des vérifications auprès des canaux de distribution sur la valeur contractuelle annuelle type par région, et de simples contrôles de cohérence prix moyen de vente multiplié par le volume, à l'aide du nombre d'entreprises par tranche de taille. Lorsque les divulgations des fournisseurs plus petits sont limitées, les lacunes sont traitées par un regroupement prudent par géographie et par segment de clientèle, puis ajustées sur la base des retours primaires. Pour les prévisions, nous utilisons une analyse de scénarios appuyée par une sensibilité de type régression sur des moteurs tels que la croissance des dépenses cloud, l'adoption de l'analytique dotée d'IA et la demande portée par la conformité, suivie d'une revue par les analystes afin que la trajectoire reste réaliste.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants, notamment l'orientation des dépenses cloud, les commentaires des fournisseurs sur le mix de revenus récurrents et les variations de prix observées lors des cycles de renouvellement. Si une région ou une année présente une hausse inhabituelle, nous revoyons les hypothèses sous-jacentes en matière d'adoption, de tarification ou de groupage, et déclenchons des appels de suivi si nécessaire. Avant validation finale, le modèle et les principaux intrants passent par des contrôles d'analyste en plusieurs étapes afin de garantir la cohérence de l'arithmétique, du calendrier des devises et de la logique de périmètre.

Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs du marché modifient sensiblement les hypothèses de demande ou de tarification. Juste avant la livraison, une dernière revue est effectuée afin que les clients reçoivent la version la plus actuelle de la vision du marché.

Taille du marché mondial de l'analytics as a service de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour l'analytics as a service peuvent varier car les équipes ne comptabilisent pas toujours les mêmes lignes de revenus, et peuvent également choisir des années de référence et des calendriers de devises différents. Les écarts proviennent également de la manière dont les abonnements récurrents sont séparés des travaux de projet ponctuels, et de la manière dont la couverture régionale est gérée dans l'agrégation finale.

Le tableau de comparaison montre une valeur 2026 supérieure à certaines estimations basées sur 2024, et dans le modèle de Mordor Intelligence, le total est construit à partir de la livraison d'analytique fondée sur l'abonnement dans des déploiements publics, privés et hybrides, tout en excluant les revenus purement liés à la mise en œuvre ou au matériel lorsqu'ils ne font pas partie de la ligne de service récurrente.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 25,07 milliards USD (2026) | |

| Cabinet de conseil mondial A | 11,32 milliards USD (2024) | Utilise une année de référence antérieure et ne précise pas clairement si les abonnements récurrents sont séparés des services d'analytique par projet uniquement, ce qui peut comprimer les dépenses comptabilisées pour les années ultérieures. |

| Éditeur de marché B | 13,57 milliards USD (2024) | Fournit une divulgation limitée sur les inclusions et peut mélanger logiciels, services et offres d'analytique adjacentes, et le point de départ 2024 conduit à un calendrier de devises et une montée en puissance de l'adoption différents par rapport à un modèle ancré sur 2026. |

Dans l'ensemble, l'écart s'explique principalement par le calendrier, ainsi que par la manière dont chaque éditeur traite les services groupés par rapport aux projets autonomes. Notre approche reste traçable car les revenus comptabilisés sont rattachés à des signaux de livraison de service récurrent, à une logique de tarification et à des contrôles de validation recueillis lors des entretiens, qui peuvent être reproduits lors de la mise à jour du marché.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des analyses en tant que service ?

Le marché est évalué à 25,07 milliards USD en 2026 et devrait atteindre 67,63 milliards USD d'ici 2031.

Quelle région génère les revenus les plus élevés aujourd'hui ?

L'Amérique du Nord est en tête avec 42,35 % des revenus de 2025, portée par une infrastructure nuagique avancée et une adoption précoce de l'IA.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements en nuage hybride devraient se développer à un TCAC de 25,80 % entre 2026 et 2031, les entreprises équilibrant flexibilité et souveraineté des données.

Pourquoi les bases de données natives vectorielles sont-elles importantes pour les analyses en tant que service ?

Elles permettent une recherche de similarité efficace sur des données non structurées, soutenant les charges de travail d'IA générative et réduisant la complexité d'intégration.

Quel secteur d'utilisateur final affichera la croissance la plus rapide ?

Le secteur Manufacturier devrait croître à un TCAC de 23,30 % jusqu'en 2031 grâce à la maintenance prédictive, aux analyses de qualité et à l'optimisation de la chaîne d'approvisionnement.

Quels sont les principaux facteurs limitants affectant la croissance du marché ?

La hausse des frais de sortie des données et la pénurie de professionnels en FinOps et en Data-Ops peuvent augmenter les coûts et retarder les déploiements de projets.

Dernière mise à jour de la page le: