Taille et part de marché des services gérés du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 11.35 Milliards de dollars |

| Taille du Marché (2026) | 12.35 Milliards de dollars |

| Taille du Marché (2031) | 18.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services gérés du CCG par Mordor Intelligence

La taille du marché des services gérés du CCG en 2026 est estimée à 12,35 milliards USD, en hausse par rapport à la valeur de 2025 de 11,35 milliards USD, avec des projections pour 2031 affichant 18,87 milliards USD, croissant à un TCAC de 8,84 % sur la période 2026-2031. Des agendas nationaux de numérisation robustes, des investissements dans le cloud hyperscale dépassant 4 milliards USD et des mandats stricts de souveraineté des données accélèrent l'externalisation des fonctions IT non essentielles. Les programmes Vision 2030 de l'Arabie saoudite et la Stratégie IA 2031 des Émirats arabes unis représentent la majeure partie de la demande des entreprises, tandis que les lancements de clouds souverains par Microsoft, Oracle et AWS renforcent l'exigence d'une expertise localisée en services gérés[1]Vision 2030 Arabie saoudite, "Messages de leadership," vision2030.gov.sa. La croissance des exigences en matière de cyber-assurance, l'optimisation des coûts pilotée par l'IA et les réorientations des dépenses liées aux critères environnementaux, sociaux et de gouvernance (ESG) élargissent davantage les opportunités adressables sur le marché des services gérés du CCG. La dynamique concurrentielle favorise les opérateurs de télécommunications régionaux et les acteurs natifs du cloud capables de combiner une maîtrise réglementaire locale avec des capacités d'automatisation avancées.

Principaux enseignements du rapport

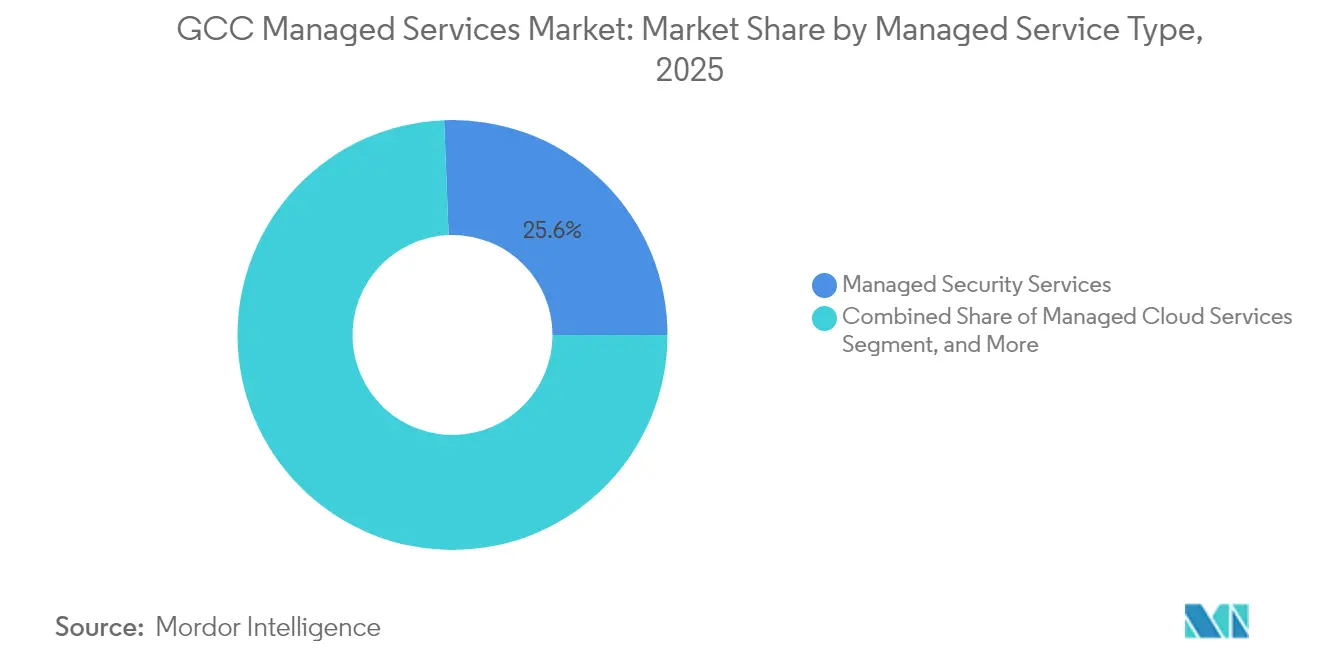

- Par type de service géré, les services de sécurité gérés détenaient 25,62 % de la part de marché des services gérés du CCG en 2025 ; les services cloud gérés progressent à un TCAC de 13,65 % jusqu'en 2031.

- Par secteur vertical des utilisateurs finaux, le BFSI était en tête avec une part de revenus de 21,45 % en 2025, tandis que la santé devrait afficher le TCAC le plus rapide de 13,36 % jusqu'en 2031.

- Par modèle de prestation de services, la prestation à distance/hors site représentait 43,10 % des revenus de 2025 ; la prestation hybride devrait croître à un TCAC de 15,02 % sur l'horizon de prévision.

- Par géographie, l'Arabie saoudite dominait avec une part de 43,05 % de la taille du marché des services gérés du CCG en 2025 ; les Émirats arabes unis devraient enregistrer le TCAC le plus élevé de 11,62 % jusqu'en 2031.

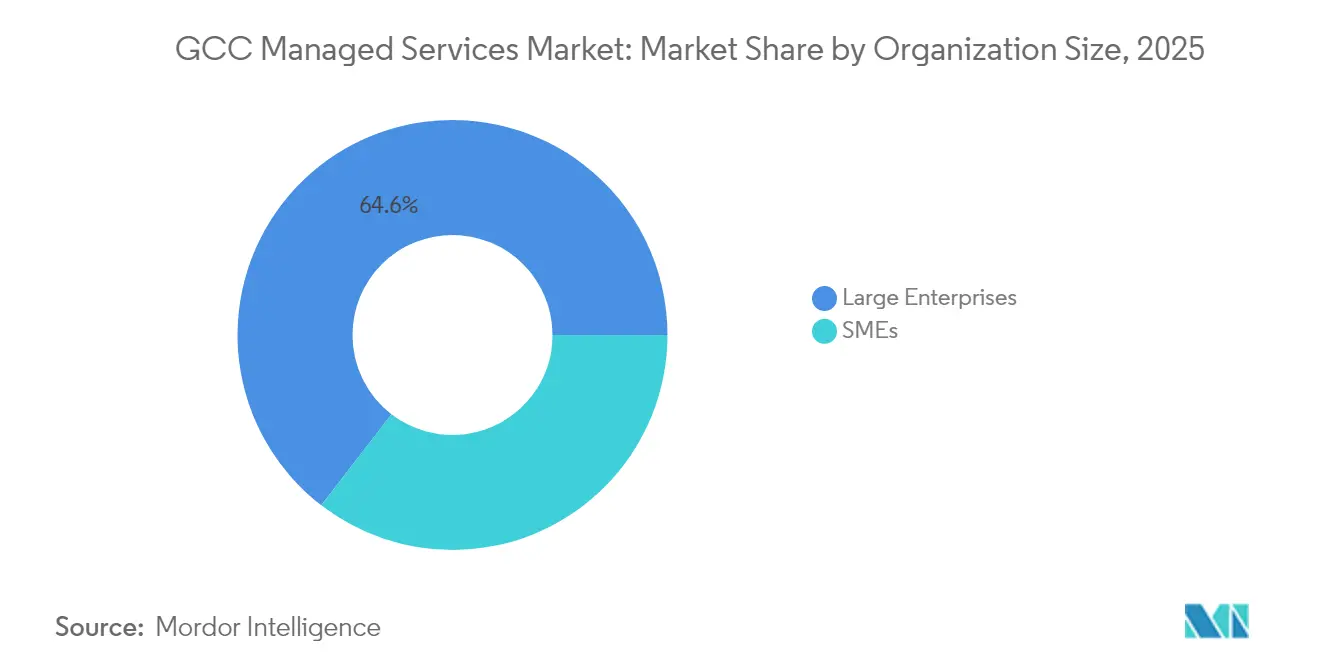

- Par taille d'organisation, les grandes entreprises ont capturé 64,55 % des revenus de 2025, mais les PME devraient se développer à un TCAC de 16,21 % grâce aux offres natives du cloud.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services gérés du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des lancements de régions cloud hyperscale dans le CCG | +2.1% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2-4 ans) |

| Règles obligatoires de résidence et de souveraineté des données dans le pays | +1.8% | À l'échelle du CCG, plus fort en Arabie saoudite | Long terme (≥ 4 ans) |

| Poussée vers l'externalisation liée à Vision 2030 et autres agendas nationaux | +2.3% | Arabie saoudite, Émirats arabes unis, Koweït | Long terme (≥ 4 ans) |

| Exigences croissantes en matière de cyber-assurance stimulant l'adoption des services de sécurité gérés | +1.4% | À l'échelle du CCG, dirigé par les Émirats arabes unis et l'Arabie saoudite | Court terme (≤ 2 ans) |

| Automatisation des services par l'IA réduisant le coût total de possession | +1.2% | Émirats arabes unis, Arabie saoudite, Qatar | Moyen terme (2-4 ans) |

| Transfert des dépenses OPEX liées aux critères ESG vers les fournisseurs de services gérés | +0.8% | À l'échelle du CCG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des lancements de régions cloud hyperscale dans le CCG

Le projet MGX de Microsoft cible 14 campus hyperscale, tandis qu'Oracle a ouvert sa deuxième région cloud à Riyad dans le cadre d'un programme de 1,5 milliard USD. La capacité des centres de données de la région est en passe de dépasser 1 GW d'ici 2026, incitant les entreprises à rechercher des partenaires gérés pour des charges de travail à faible latence et prêtes pour l'IA. Un accord KKR–Gulf Data Hub de 5 milliards USD souligne les entrées de capitaux à long terme qui soutiennent la demande de services d'exploitation, de sécurité et de conformité[2]KKR, "KKR et Gulf Data Hub forment un partenariat stratégique," kkr.com. À mesure que les hyperscalers localisent leur infrastructure pour satisfaire aux mandats de souveraineté, le marché des services gérés du CCG doit fournir à la fois des outils de niveau mondial et une expertise locale.

Règles obligatoires de résidence et de souveraineté des données dans le pays

La loi sur la protection des données personnelles de l'Arabie saoudite et les directives bancaires des Émirats arabes unis exigent que les données des clients restent à l'intérieur des frontières nationales, obligeant les entreprises à modifier leurs architectures d'hébergement. Microsoft, Oracle et AWS ont tous lancé des offres de « cloud souverain » qui s'appuient sur des partenaires locaux pour la surveillance et la réponse aux incidents ; comme les schémas de certification diffèrent selon les États, les organisations multi-juridictions dépendent des fournisseurs de services gérés (MSP) pour coordonner les audits et maintenir une conformité continue dans six cadres distincts du CCG. Des amendes élevées pour non-conformité dans les juridictions des zones franches ajoutent une urgence à l'externalisation des charges de travail de gouvernance.

Poussée vers l'externalisation liée à Vision 2030 et autres agendas nationaux

Vision 2030 vise à porter la contribution du secteur privé à 65 % du PIB saoudien, catalysant de grands contrats d'externalisation pour l'IT et la cybersécurité du secteur public. Des mandats similaires dans la Stratégie IA 2031 des Émirats arabes unis ciblent une réduction de 50 % des coûts des opérations gouvernementales, créant des engagements pluriannuels avec des fournisseurs de services gérés pour le cloud, l'analytique et l'automatisation. Les champions nationaux tels que Saudi Aramco et stc Group intègrent des clauses de services gérés dans des cycles d'approvisionnement de plusieurs milliards de dollars, accélérant la consolidation des fournisseurs et renforçant les flux de revenus récurrents. La convergence de la transformation pilotée par les politiques et de l'efficacité du secteur privé stimule directement le marché des services gérés du CCG.

Automatisation des services par l'IA réduisant le coût total de possession

Stc Group a réalisé une baisse de 13 % de sa consommation d'énergie en intégrant l'IA/ML dans son centre d'opérations réseau[3]stc Group, "Rapport annuel 2024," stc.com. Les entreprises exigent désormais des contrats basés sur les résultats dans lesquels les marges des fournisseurs de services gérés dépendent des gains de productivité pilotés par les algorithmes. Le taux d'utilisation de 75 % des modèles génératifs par les entreprises aux Émirats arabes unis établit un référentiel régional qui stimule les dépenses en surveillance augmentée par l'IA, en infrastructure auto-réparatrice et en analytique de sécurité prédictive. Les fournisseurs de services gérés qui industrialisent les flux de travail IA obtiennent une tarification premium et des durées de contrat plus longues sur le marché des services gérés du CCG.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie persistante d'ingénieurs de niveau 3 arabophones | -1.5% | À l'échelle du CCG, plus aiguë en Arabie saoudite | Long terme (≥ 4 ans) |

| Quotas d'embauche « Saudisation/Émiratisation » imposés par les gouvernements | -1.2% | Arabie saoudite, Émirats arabes unis | Moyen terme (2-4 ans) |

| Forte volatilité des prix de l'énergie pour les opérations des centres de données | -0.8% | À l'échelle du CCG | Court terme (≤ 2 ans) |

| Certifications réglementaires fragmentées entre les États du CCG | -0.6% | À l'échelle du CCG | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie persistante d'ingénieurs de niveau 3 arabophones

Le CCG est confronté à un déficit critique de professionnels techniques arabophones, Korn Ferry projetant près de 40 milliards USD de coûts liés à la pénurie de talents aux Émirats arabes unis et en Arabie saoudite, dont 2,4 milliards USD de primes salariales pour les secteurs de la technologie, des médias et des télécommunications en Arabie saoudite seulement. L'exigence de l'Arabie saoudite que 51 % des organisations IT considèrent les lacunes en compétences comme leur principal défi crée des contraintes structurelles sur la prestation de services gérés, en particulier pour le support technique complexe nécessitant des capacités en langue locale. La pénurie devient plus aiguë dans les rôles de support de niveau 3 où la compréhension culturelle et la maîtrise de l'arabe sont essentielles pour une interaction efficace avec les clients, obligeant les fournisseurs de services gérés à investir massivement dans des programmes de formation ou à accepter des coûts opérationnels plus élevés via des packages de rémunération premium. Les professionnels de la technologie européens sont de plus en plus attirés par les marchés du CCG, les ingénieurs réseau gagnant en moyenne 74 900 USD au Moyen-Orient contre 31 000 USD sur les marchés européens, mais les barrières linguistiques limitent leur efficacité dans les rôles en contact avec les clients. L'engagement d'Oracle de former 350 000 personnes aux technologies IA et numériques avancées au Moyen-Orient témoigne de la reconnaissance par l'industrie du déficit de compétences, mais le calendrier de développement d'une expertise technique arabophone prolonge l'impact de cette contrainte. La prévision du Forum économique mondial de 945 000 nouveaux emplois nécessitant des compétences numériques dans la région d'ici 2025 indique l'ampleur du développement des talents nécessaire pour répondre à cette contrainte.

Quotas d'embauche « Saudisation/Émiratisation » imposés par les gouvernements

L'Arabie saoudite a relevé la nationalisation du secteur de l'ingénierie à 25 % en 2024, tandis que les Émirats arabes unis ont imposé des obligations d'émiratisation aux entreprises comptant aussi peu que 20 employés, avec des pénalités avoisinant 26 000 USD par an pour chaque manquement. Les fournisseurs de services gérés doivent repenser leurs modèles de dotation en personnel, allouer un budget pour la formation aux certifications et parfois accepter des baisses de productivité pour rester conformes. La politique améliore l'emploi local mais limite la capacité des fournisseurs à se développer rapidement dans plusieurs juridictions du CCG, tempérant la trajectoire de croissance globale du marché des services gérés du CCG.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service géré : la sécurité en tête, le cloud s'accélère

Les services de sécurité gérés ont contribué à hauteur de 2,91 milliards USD, soit 25,62 % de la part de marché des services gérés du CCG en 2025, soulignant la demande de surveillance des menaces 24h/24 et 7j/7 et de réponse aux incidents. Des volumes d'attaques croissants — 50 000 tentatives de violation par jour aux Émirats arabes unis seulement — poussent les entreprises à externaliser les opérations de sécurité avancées. Les services cloud gérés, bien que représentant une base de revenus plus modeste, croissent à un TCAC de 13,65 % à mesure que les expansions hyperscale nécessitent une expertise en gouvernance, optimisation et FinOps. Le segment bénéficie des déploiements de cloud souverain et des exigences en charges de travail IA à faible latence.

Les offres d'infrastructure, de réseau et de reprise après sinistre restent essentielles pour la modernisation des systèmes existants et la conformité réglementaire. Les déploiements 5G par e& et stc stimulent la demande de services réseau gérés, tandis que les réglementations nationales de continuité renforcent l'adoption de la reprise après sinistre en tant que service. Les offres émergentes d'IoT géré et de calcul en périphérie soutiennent des projets de villes intelligentes tels qu'Aion Sentia à Abu Dhabi, élargissant le périmètre adressable. Collectivement, ces tendances renforcent un mix de revenus diversifié qui protège le marché des services gérés du CCG contre la cyclicité.

Par secteur vertical des utilisateurs finaux : domination du BFSI, essor de la santé

Le segment BFSI a généré 2,43 milliards USD, soit 21,45 % de la taille totale du marché des services gérés du CCG en 2025, reflétant des normes de gouvernance strictes et des besoins de traitement des transactions en temps réel. Les banques contractent des fournisseurs de services gérés pour la banque de base sécurisée, l'analytique anti-fraude et la gestion des API de banque ouverte. La santé connaît la croissance la plus rapide avec un TCAC de 13,36 % car les dossiers de santé électroniques et les plateformes de télémédecine nécessitent une protection des données de type HIPAA associée à des diagnostics assistés par l'IA. Les agences gouvernementales et les grands groupes énergétiques continuent d'externaliser des charges de travail spécialisées, tandis que le commerce de détail et l'industrie manufacturière s'appuient sur des fournisseurs de services gérés natifs du cloud pour l'optimisation omnicanale et de la chaîne d'approvisionnement.

La pénétration des services gérés reste inégale selon les secteurs, mais l'automatisation par l'IA et les mandats de cyber-assurance créent des vents favorables intersectoriels. À mesure que les exigences sectorielles convergent vers la conformité, la disponibilité et la sécurité, les fournisseurs dotés de modèles verticalisés gagnent en pouvoir de fixation des prix. Ces dynamiques soutiennent une expansion à deux chiffres soutenue dans le secteur des services gérés du CCG.

Par modèle de prestation de services : domination de la prestation à distance, croissance du modèle hybride

La prestation à distance représentait 43,10 % des dépenses de 2025, reflétant une efficacité des coûts éprouvée et des outils matures pour la surveillance à distance, la correction et le support du service d'assistance. La normalisation post-pandémique maintient le support à distance dans le courant dominant, mais les besoins de souveraineté des données et de latence ont élevé l'adoption du modèle hybride, qui devrait croître à un TCAC de 15,02 % jusqu'en 2031. Les configurations hybrides associent des plans de contrôle centralisés à une présence sur site pour les actifs critiques, satisfaisant la conformité sans alourdir les frais de déplacement.

Les services sur site/terrain restent essentiels pour les systèmes de contrôle industriel sensibles, tandis que les arrangements co-gérés permettent à l'IT interne de superviser les actifs stratégiques tout en déléguant les tâches routinières. Les fournisseurs de services gérés proposent désormais des options de prestation flexibles, permettant aux clients de déplacer les charges de travail entre les modèles sans renégociation de contrat. Une telle agilité intègre des coûts de changement et prolonge la valeur vie client sur le marché des services gérés du CCG.

Par taille d'organisation : leadership des grandes entreprises, accélération des PME

Les grandes entreprises ont capturé 64,55 % des revenus de 2025, regroupant des contrats multi-fournisseurs couvrant l'infrastructure, la sécurité et la gestion des applications. Des obligations réglementaires complexes, la gouvernance multi-cloud et l'expérimentation de l'IA créent des engagements longs et à forte valeur ajoutée. Les PME, cependant, croissent à un TCAC de 16,21 %, tirant parti de forfaits standardisés basés sur l'abonnement qui éliminent les importantes dépenses en capital. Solutions by stc a adapté des références cloud, voix et sécurité pour ce segment, élargissant son empreinte nationale.

À mesure que les plateformes hyperscale démocratisent les capacités avancées, les catalogues de services autrefois réservés aux grandes entreprises atteignent désormais les acheteurs du marché intermédiaire. Les fournisseurs de services gérés qui automatisent l'intégration, la facturation et le support captent une croissance tirée par les volumes sans augmentation proportionnelle des effectifs. Cette diffusion élargit le marché des services gérés du CCG au-delà des segments d'entreprises traditionnels.

Par environnement de déploiement : la transformation cloud s'accélère

Les charges de travail sur cloud public dominent les nouveaux déploiements, portées par les lancements régionaux de Microsoft, Oracle et AWS. Cependant, les entités fortement réglementées s'appuient sur des systèmes de cloud privé ou sur site, préservant un paysage mixte. L'expansion la plus rapide se situe dans les architectures de cloud hybride, où les couches d'orchestration gèrent la localité des données, les politiques de coûts et le placement des charges de travail IA sur plusieurs substrats. Le lancement de Core42 par G42 illustre le modèle de guichet unique émergent qui couvre le cloud, l'IA et les services gérés G42.AI.

La complexité multi-cloud se traduit par des besoins d'optimisation récurrents, du FinOps à la gouvernance Kubernetes. Les fournisseurs de services gérés qui maîtrisent l'application automatisée des politiques et l'observabilité multiplateforme restent indispensables. Par conséquent, le marché des services gérés du CCG évolue des contrats d'infrastructure pure vers des modèles opérationnels holistiques et agnostiques à l'environnement.

Analyse géographique

L'Arabie saoudite représentait 43,05 % des revenus de 2025, soutenue par les mégaprojets Vision 2030, une zone économique spéciale dédiée à l'informatique en nuage et la part de 73 % de stc dans les télécommunications nationales. L'engagement de 1,5 milliard USD d'Oracle et l'investissement de 200 millions USD d'IBM illustrent la profondeur de l'infrastructure qui soutient l'adoption des services gérés. La numérisation du secteur public, les mandats de cybersécurité et la modernisation du secteur pétrolier et gazier soutiennent ensemble des contrats pluriannuels avec des fournisseurs de services gérés qui ancrent le marché des services gérés du CCG.

Les Émirats arabes unis affichent le TCAC le plus rapide de 11,62 %, tirant parti de leur statut de hub pour des conglomérats présents dans 38 pays comme e& et de leurs bacs à sable réglementaires pour les pilotes de fintech et d'IA. Le projet Aion Sentia de 2,5 milliards USD d'Abu Dhabi et la vague d'acquisitions de G42 créent une demande soutenue pour les services cloud, de sécurité et d'opérations IA. Les cadres de conformité des zones franches nécessitent des capacités localisées de fournisseurs de services gérés, renforçant la fidélisation une fois que les fournisseurs atteignent les seuils de certification.

Le Qatar, le Koweït, Oman et Bahreïn composent le reste du gisement d'opportunités, chacun caractérisé par des programmes de diversification nationale et des statuts de souveraineté des données adaptés. La future région Azure du Koweït, le centre de données Kemet d'Oman et la « politique cloud-first » de Bahreïn attirent les fournisseurs de services gérés dans des coentreprises avec des investisseurs locaux. Bien que les tailles de marché individuelles soient plus modestes, le TCAC cumulé à un chiffre moyen de ces États apporte un élan supplémentaire au marché des services gérés du CCG sur la période de prévision.

Paysage concurrentiel

Les opérateurs de télécommunications régionaux historiques — stc Group et e& — s'appuient sur leurs actifs en fibre, 5G et centres de données pour proposer des portefeuilles gérés de bout en bout incluant la sécurité, le cloud et l'IoT. Les revenus de services IT de 2,9 milliards USD de stc et sa part nationale de 22,7 % soulignent les avantages d'échelle, tandis qu'e& associe une portée géographique de 38 marchés à des alliances IA stratégiques telles que sa plateforme de gouvernance IBM. Ces acteurs investissent massivement dans des nœuds de cloud souverain, satisfaisant aux règles de localisation et érigeant des barrières à l'entrée pour les concurrents étrangers.

Les intégrateurs mondiaux — IBM, Wipro, HPE et Accenture — répliquent en localisant leurs centres de prestation, en formant des coentreprises et en acquérant des participations minoritaires dans des spécialistes régionaux. Le nouveau hub d'innovation d'IBM à Riyad, l'accord de Wipro avec Etihad Airways et le partenariat de cloud souverain d'Accenture avec Google illustrent les démarches visant à sécuriser des comptes de référence de premier plan. La crédibilité multinationale combinée aux actifs de conformité régionale positionne ces entreprises pour capter des programmes complexes de transformation numérique sur le marché des services gérés du CCG.

Des perturbateurs tels que Core42 de G42 et des acteurs de niche natifs de l'IA entrent par des offres spécialisées — maintenance prédictive, orchestration de villes intelligentes ou analytique ESG — réalisant souvent des gains de parts à deux chiffres dans des sous-segments émergents. L'intensité concurrentielle dépend donc de la capacité à déployer une IA intégrée, à assurer la conformité réglementaire et à regrouper les opérations multi-cloud dans des contrats basés sur les résultats. Les fournisseurs incapables d'investir dans une infrastructure souveraine ou dans des talents arabophones risquent la marginalisation.

Leaders du secteur des services gérés du CCG

Etihad Etisalat Co. (Mobily)

AGC Networks (An ESSAR Company)

EITC Group (du)

Saudi Telecom Company

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : ADQ et Energy Capital Partners ont convenu d'une coentreprise de 25 milliards USD pour sécuriser une énergie bas carbone destinée aux centres de données servant les charges de travail IA.

- Juillet 2025 : Fujitsu a dévoilé sa Vision technologique et de services 2025, mettant l'accent sur des écosystèmes intersectoriels activés par l'IA et des résultats net positifs.

- Mai 2025 : Oracle a réaffirmé son investissement de 1,5 milliard USD en Arabie saoudite pour s'aligner sur les initiatives de prospérité économique et étendre les régions cloud.

- Mars 2025 : Microsoft a annoncé des plans pour une région Azure alimentée par l'IA au Koweït afin d'accélérer les objectifs nationaux de transformation numérique.

- Février 2025 : Cognizant a conclu une alliance de trois ans avec Upsource by Solutions en Arabie saoudite pour fournir une automatisation financière alimentée par l'IA générative.

Périmètre du rapport sur le marché des services gérés du CCG

Les services gérés désignent la pratique consistant à externaliser la responsabilité de la maintenance et de l'anticipation des besoins d'une gamme de processus et de fonctions, ostensiblement dans le but d'améliorer les opérations et de réduire les dépenses budgétaires grâce à la réduction du personnel directement employé. Le marché des services gérés du CCG est segmenté par type (services d'infrastructure gérés, services d'hébergement gérés, services de sécurité gérés, services cloud gérés, services de reprise après sinistre et de continuité des activités), secteur des utilisateurs finaux (IT et télécommunications, BFSI, pétrole et gaz, santé, gouvernement) et pays. Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Services d'infrastructure gérés |

| Services d'hébergement gérés |

| Services de sécurité gérés |

| Services cloud gérés |

| Reprise après sinistre et continuité des activités |

| Services réseau et de communication |

| Services de support aux utilisateurs finaux |

| Services IoT gérés |

| IT et télécommunications |

| BFSI |

| Pétrole et gaz |

| Santé |

| Gouvernement |

| Commerce de détail et commerce électronique |

| Éducation |

| Industrie manufacturière |

| Énergie et services aux collectivités |

| Services gérés à distance / hors site |

| Services gérés sur site / terrain |

| Modèle hybride |

| Services co-gérés |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Sur site |

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Par type de service géré | Services d'infrastructure gérés |

| Services d'hébergement gérés | |

| Services de sécurité gérés | |

| Services cloud gérés | |

| Reprise après sinistre et continuité des activités | |

| Services réseau et de communication | |

| Services de support aux utilisateurs finaux | |

| Services IoT gérés | |

| Par secteur vertical des utilisateurs finaux | IT et télécommunications |

| BFSI | |

| Pétrole et gaz | |

| Santé | |

| Gouvernement | |

| Commerce de détail et commerce électronique | |

| Éducation | |

| Industrie manufacturière | |

| Énergie et services aux collectivités | |

| Par modèle de prestation de services | Services gérés à distance / hors site |

| Services gérés sur site / terrain | |

| Modèle hybride | |

| Services co-gérés | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par environnement de déploiement | Sur site |

| Cloud public | |

| Cloud privé | |

| Cloud hybride | |

| Par géographie | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services gérés du CCG ?

La taille du marché des services gérés du CCG devrait atteindre 12,35 milliards USD en 2026 et croître à un TCAC de 8,84 % pour atteindre 18,87 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des services gérés du CCG ?

En 2026, la taille du marché des services gérés du CCG devrait atteindre 12,35 milliards USD.

Quels sont les acteurs clés du marché des services gérés du CCG ?

Etihad Etisalat Co. (Mobily), AGC Networks (An ESSAR Company), EITC Group (du), Saudi Telecom Company et IBM Corporation sont les principales entreprises opérant sur le marché des services gérés du CCG.

Quelles années ce rapport sur le marché des services gérés du CCG couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des services gérés du CCG était estimée à 12,35 milliards USD. Le rapport couvre la taille historique du marché des services gérés du CCG pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des services gérés du CCG pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: