Taille et part de marché des services gérés d'infrastructure informatique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 140.36 Milliards de dollars |

| Taille du Marché (2031) | 217.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services gérés d'infrastructure informatique par Mordor Intelligence

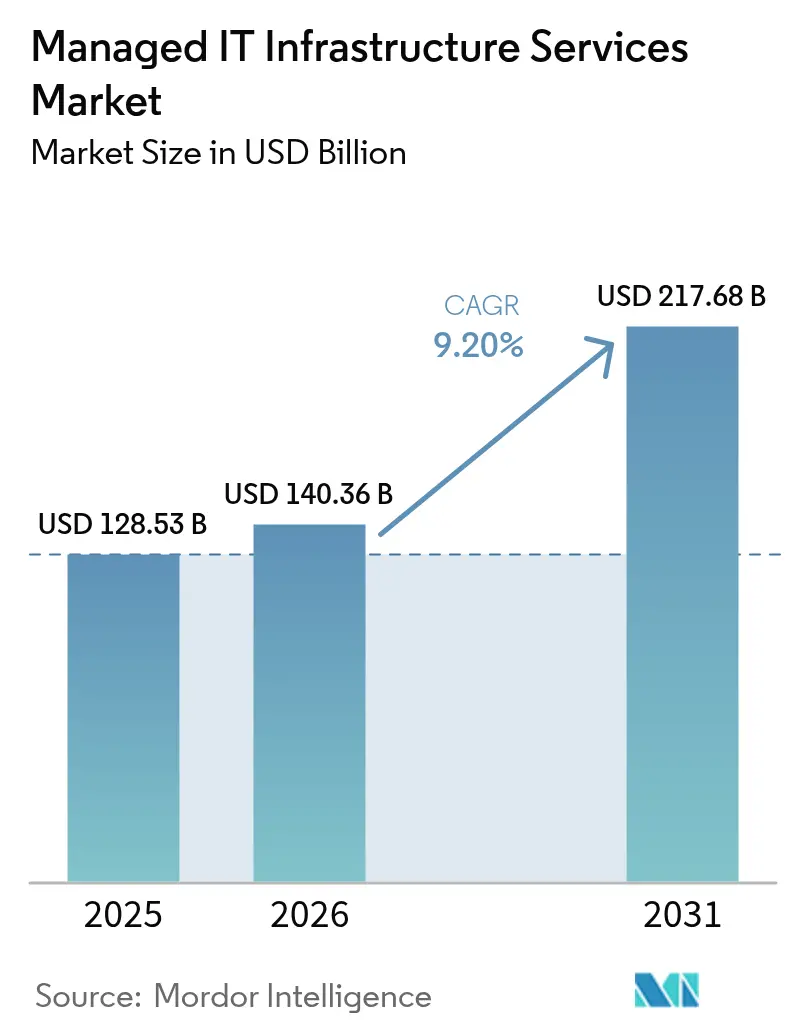

La taille du marché des services gérés d'infrastructure informatique était évaluée à 128,53 milliards USD en 2025 et est estimée pour croître de 140,36 milliards USD en 2026 pour atteindre 217,68 milliards USD d'ici 2031, à un TCAC de 9,20 % pendant la période de prévision (2026-2031). La demande croissante est étroitement liée aux mandats axés sur le cloud, à l'automatisation pilotée par l'IA qui réduit les coûts opérationnels, et à une pénurie aiguë de talents en infrastructure avancée. Les entreprises font appel à des partenaires de services gérés pour moderniser les réseaux et les centres de données, accélérer les déploiements en périphérie pour l'Industrie 4.0, et adopter des pratiques de centres de données écologiques qui satisfont les nouvelles grilles d'évaluation ESG. Le marché des services gérés d'infrastructure informatique fonctionne désormais comme un catalyseur stratégique de la transformation numérique, faisant évoluer les relations d'une logique d'arbitrage des coûts vers des contrats axés sur les résultats opérationnels. La concurrence s'intensifie alors que les intégrateurs de systèmes mondiaux, les opérateurs de télécommunications et les spécialistes natifs du cloud convergent vers des offres basées sur des plateformes, riches en automatisation.

Principaux enseignements du rapport

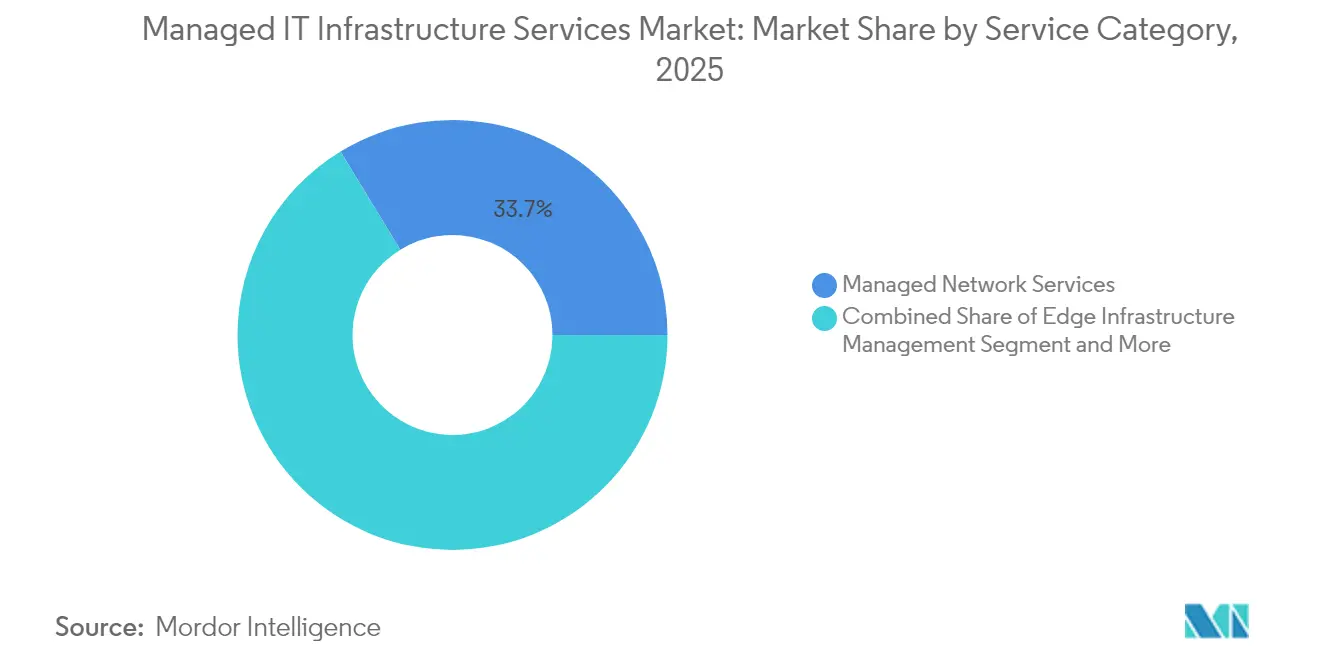

- Par catégorie de service, les services réseau gérés détenaient 33,72 % de la part de marché des services gérés d'infrastructure informatique en 2025, tandis que la gestion de l'infrastructure en périphérie progresse à un TCAC de 11,33 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 60,55 % de la taille du marché des services gérés d'infrastructure informatique en 2025, tandis que les petites et moyennes entreprises devraient se développer à un TCAC de 9,28 % jusqu'en 2031.

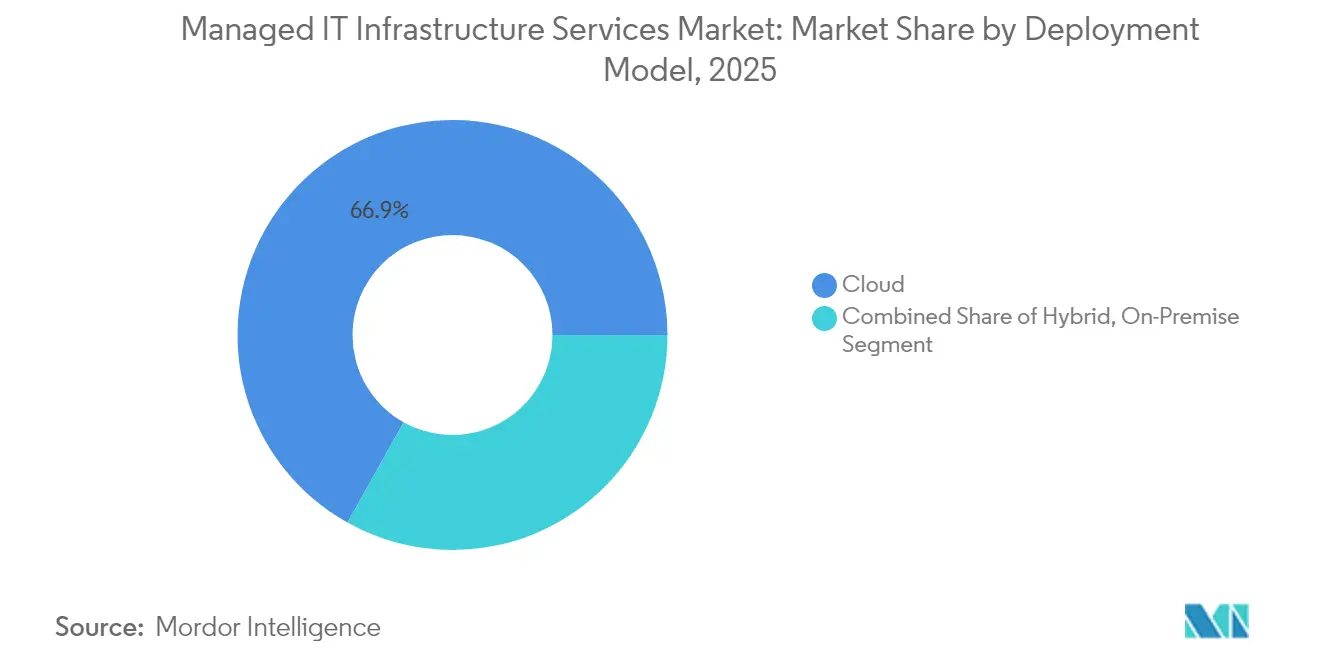

- Par modèle de déploiement, les déploiements cloud représentaient 66,88 % de la taille du marché des services gérés d'infrastructure informatique en 2025, mais les approches hybrides devraient croître à un TCAC de 10,52 % entre 2026 et 2031.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications ont dominé avec une part de revenus de 25,75 % en 2025 ; la santé devrait afficher le TCAC le plus rapide de 9,54 % jusqu'en 2031.

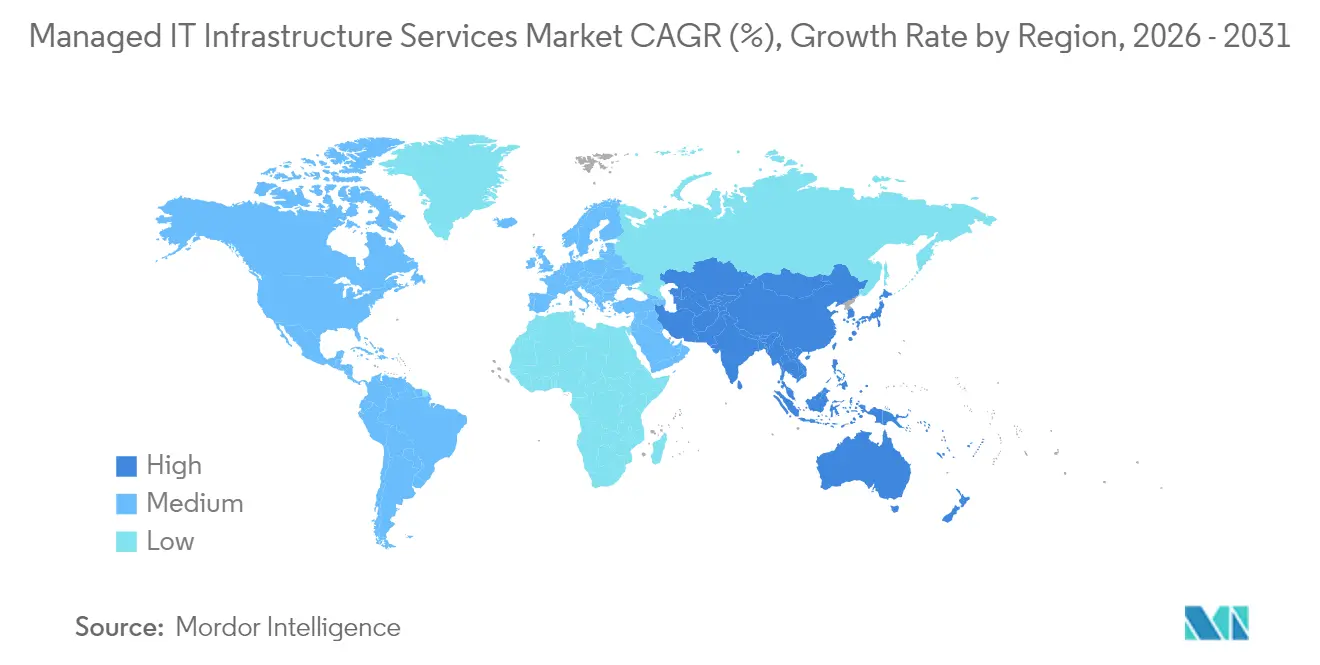

- Par géographie, l'Amérique du Nord a dominé avec une part de marché de 34,12 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 10,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services gérés d'infrastructure informatique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Optimisation des coûts par l'externalisation | +2.1% | Amérique du Nord, Europe, portée mondiale | Moyen terme (2 à 4 ans) |

| Vague de transformation axée sur le cloud et les approches hybrides | +2.8% | Mondial, piloté par l'Amérique du Nord, fort en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie de compétences informatiques dans les opérations d'infrastructure avancée | +1.9% | Mondial, aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| L'hyper-automatisation pilotée par l'IA réduit le MTTR | +1.4% | Amérique du Nord et Europe en premier, puis Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor de l'infrastructure en périphérie dans l'Industrie 4.0 | +1.2% | Pôles manufacturiers d'Asie-Pacifique, expansion mondiale | Long terme (≥ 4 ans) |

| Mandats de centres de données écologiques et grilles d'évaluation ESG | +0.8% | Europe en tête, adoption mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Optimisation des coûts par l'externalisation

Les entreprises remplacent les contrats d'arbitrage de main-d'œuvre par des partenariats axés sur les résultats qui canalisent les économies vers des programmes d'innovation. Les prestataires de services gérés offrent des dépenses opérationnelles prévisibles, libérant ainsi les budgets des directeurs des systèmes d'information pour des projets pilotes d'IA et la numérisation des produits. La gouvernance des directeurs financiers évalue désormais les partenaires sur la disponibilité, la résilience et les indices d'expérience plutôt que sur les postes de facture. Ces dynamiques réaffirment le rôle du marché des services gérés d'infrastructure informatique en tant que levier de création de valeur plutôt que comme produit de réduction des coûts.

Vague de transformation axée sur le cloud et les approches hybrides

La migration vers le cloud a évolué vers l'optimisation du placement des charges de travail au sein d'environnements multicloud. Les entreprises combinent des empreintes d'hyperschaleurs, de colocation et en périphérie pour satisfaire leurs objectifs en matière de latence, de souveraineté des données et de coût total de possession. Le programme étendu Oracle Database@Azure — désormais disponible dans 24 régions supplémentaires — illustre comment les catalogues de services conjoints atténuent le risque d'enfermement propriétaire et assurent la conformité aux politiques.[1]Oracle Corp., "Microsoft et Oracle étendent leur partenariat pour répondre à la demande mondiale d'Oracle Database@Azure," oracle.com Les prestataires capables de concevoir et d'exploiter ces tissus interconnectés remportent des contrats plus importants et de plus longue durée, valorisant ainsi le marché des services gérés d'infrastructure informatique.

Pénurie de compétences informatiques dans les opérations d'infrastructure avancée

La forte demande d'ingénieurs de plateforme Kubernetes, d'architectes de fiabilité des sites et de spécialistes de l'observabilité a élargi le déficit de talents. Les prestataires de services gérés compensent cette pénurie grâce à des centres de commandement 24h/24 et 7j/7, des académies de compétences et des co-pilotes d'IA qui réduisent les tâches manuelles. Les clients considèrent de plus en plus les équipes des prestataires de services gérés comme une extension de leurs propres équipes internes, générant des flux de revenus récurrents. La pénurie stimule donc directement les volumes de contrats sur le marché des services gérés d'infrastructure informatique.[2] Kyndryl Ltd., "Kyndryl pour moderniser et gérer les opérations informatiques de Canara Bank," kyndryl.com

L'hyper-automatisation pilotée par l'IA réduit le MTTR

L'analyse prédictive anticipe désormais les incidents, tandis que les scripts d'auto-remédiation restaurent les services en quelques minutes. Une grande banque asiatique a réduit les minutes d'indisponibilité en déployant une pile AIOps gérée qui surveille 111,9 millions de comptes clients. À mesure que l'hyper-automatisation devient incontournable, les prestataires de services gérés se différencient en intégrant de l'IA spécifique au domaine et des pipelines de données sécurisés. La réduction du temps moyen de rétablissement consolide le rôle du marché des services gérés d'infrastructure informatique en tant que partenaire de gestion des risques opérationnels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations en matière de sécurité et de confidentialité | −1.8% | Secteurs réglementés dans le monde entier | Court terme (≤ 2 ans) |

| Enfermement propriétaire et complexité d'intégration | −1.2% | Entreprises fortement dépendantes de systèmes hérités à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Augmentation des dépenses opérationnelles en énergie et en refroidissement pour les prestataires de services gérés | −0.9% | Régions à coût énergétique élevé | Long terme (≥ 4 ans) |

| Fragmentation géopolitique liée à la souveraineté des données | −0.7% | Europe, Chine, émergent dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de sécurité et de confidentialité

Les conseils d'administration des services financiers et de la santé examinent attentivement les accords de services gérés pour évaluer l'exposition aux menaces et la conformité réglementaire. La loi HIPAA exige des accords robustes avec les partenaires commerciaux, un chiffrement en couches et des pistes d'audit avant que les charges de travail ne quittent les locaux hospitaliers.[3]Lakeridge IO, "La loi HIPAA pour les prestataires de services gérés," lakeridge.io Une diligence raisonnable prolongée allonge les cycles de vente et peut retarder la réalisation des revenus, tempérant la croissance à court terme du marché des services gérés d'infrastructure informatique.

Enfermement propriétaire et complexité d'intégration

Les plans de gestion propriétaires entravent la portabilité entre les prestataires, augmentant les coûts de sortie. Les clients exigent donc des API ouvertes et des architectures de référence facilitant la migration. Le lancement d'un catalogue de services indépendant des plateformes par un prestataire mondial illustre le pivot stratégique vers la neutralité pour atténuer les craintes d'enfermement propriétaire. Tant que les normes ne seront pas matures, la complexité d'intégration continuera de freiner certains acheteurs sur le marché des services gérés d'infrastructure informatique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de service : les services réseau conduisent le leadership du marché

En 2025, les services réseau gérés représentaient 33,72 % du chiffre d'affaires total, faisant de l'optimisation de la connectivité le plus grand contributeur à la demande globale. Les entreprises continuent de moderniser les architectures SD-WAN et à confiance zéro pour prendre en charge le travail hybride et les applications SaaS sensibles à la latence. La croissance parallèle de l'orchestration en périphérie à un TCAC de 11,33 % reflète la densité croissante des capteurs et les analyses en temps réel dans les usines. Le marché des services gérés d'infrastructure informatique récompense les prestataires qui fusionnent la surveillance des campus, des agences, du cloud et de la périphérie en piles d'observabilité uniques.

La modernisation des réseaux ancre également une vente croisée à plus haute valeur ajoutée. Une fois que les circuits et les routeurs relèvent de la gestion à distance d'un prestataire de services gérés, des services adjacents tels que les passerelles SASE, le pare-feu en tant que service et l'optimisation du trafic basée sur l'IA suivent naturellement. La virtualisation, le stockage et la gestion des serveurs maintiennent une demande stable à mesure que le matériel hérité est rationalisé, mais les marges tendent à baisser en raison de la marchandisation. En revanche, la gestion de l'infrastructure cloud progresse sur la base de la gestion des finances multicloud, de la gestion de la posture de sécurité et de l'optimisation des charges de travail d'IA. Les prestataires qui conditionnent ces couches dans des schémas directeurs intégrés capteront une part de portefeuille disproportionnée à mesure que le marché des services gérés d'infrastructure informatique arrive à maturité.

Par taille d'entreprise : l'adoption par les PME accélère l'expansion du marché

Les grandes entreprises ont représenté 60,55 % de la facturation de 2025, reflétant des parcs multiregionaux complexes nécessitant une supervision 24h/24 et 7j/7. Cependant, les PME affichent désormais un TCAC de 9,28 % jusqu'en 2031, bénéficiant d'une tarification par abonnement qui évite les constructions de centres de données. Les places de marché cloud et les portails en libre-service permettent à un détaillant de 500 employés de déployer des pare-feux gérés, des sauvegardes et une observabilité en quelques heures.

La démocratisation qui en résulte stimule la croissance nette des nouveaux clients sur le marché des services gérés d'infrastructure informatique. Pour les prestataires de services gérés, l'intégration des PME génère une efficacité de volume, bien que le revenu moyen par utilisateur reste inférieur à celui des comptes mondiaux. Les économies d'échelle dépendent donc de l'automatisation et des agents conversationnels d'IA qui minimisent le traitement manuel des tickets tout en maintenant le respect des accords de niveau de service. À mesure que les modèles de consommation évoluent, des durées de contrat flexibles et des offres modulaires resteront déterminantes pour remporter des contrats avec les PME.

Par modèle de déploiement : les stratégies hybrides reconfigurent les approches d'infrastructure

Les parcs exclusivement cloud représentent aujourd'hui une part de 66,88 %, mais les architectures hybrides progressent le plus rapidement avec un TCAC de 10,52 %. Les charges de travail réglementaires, les applications de fabrication à faible latence et les mandats de souveraineté des données maintiennent les systèmes critiques sur site ou dans des cages de colocation dédiées. Les prestataires de services gérés orchestrent donc des moteurs de politiques qui acheminent dynamiquement le trafic entre les clusters privés, les régions des hyperschaleurs et les nœuds périphériques.

Ce pivot consolide le rôle des plans de contrôle unifiés, du courtage d'identité et des tableaux de bord de visibilité des coûts entre les clouds. Les entreprises valorisent les partenaires qui combinent des experts certifiés pour AWS, Azure et Oracle avec des processus ITIL et une expertise locale en matière de conformité. Les parcs sur site ne stagnent plus ; ils s'intègrent avec des distributions Kubernetes gérées et des solutions NVMe sur tissu pour maintenir les besoins de performance des systèmes hérités. La complexité accroît l'intensité des services, élargissant la taille du marché des services gérés d'infrastructure informatique pour les offres de gestion hybride.

Par secteur d'activité des utilisateurs finaux : la santé mène l'accélération de la transformation numérique

L'informatique et les télécommunications sont restées le principal contributeur aux revenus avec 25,75 % en 2025, les opérateurs externalisant les opérations du cycle de vie des réseaux et les acteurs OTT déchargeant l'optimisation des CDN. Pourtant, le TCAC de 9,54 % du secteur de la santé reflète des investissements solides dans la télémédecine, l'imagerie assistée par l'IA et l'interopérabilité sécurisée des dossiers de santé électroniques. Les prestataires recherchent des fournisseurs de services gérés possédant une attestation HIPAA et des capacités de réponse aux rançongiciels en temps réel.

Les secteurs BFSI, manufacturier, de la distribution, de l'énergie montrent des trajectoires différenciées mais solides. Les banques remplacent les systèmes monolithiques par des micro-services prêts pour le cloud, nécessitant une observabilité gérée en permanence. L'automobile et la fabrication discrète adoptent l'orchestration en périphérie pour permettre la maintenance prédictive et les jumeaux numériques, stimulant la demande externalisée. Les services publics d'énergie modernisent le SCADA du réseau grâce à des offres de LTE privée gérée et de cybersécurité des technologies opérationnelles. Ces stratégies de verticalisation élargissent encore le potentiel du marché des services gérés d'infrastructure informatique.

Analyse géographique

L'Amérique du Nord a maintenu une part de revenus de 34,12 % en 2025, reflétant la maturité des premiers adoptants en matière d'externalisation des charges de travail et des accords de niveau de service stricts qui favorisent les contrats axés sur les résultats. Les multinationales des États-Unis exécutent des renouvellements pluriannuels couvrant la migration vers le cloud, le co-développement d'IA et l'activation de la confiance zéro. Les entreprises canadiennes privilégient les plateformes hybrides pour assurer la résidence des données, et les fabricants mexicains déploient des réseaux de campus gérés alignés sur les lignes de production Automobile-4.0. La concurrence entre les prestataires est intense ici, entraînant une consolidation parmi les prestataires de services gérés de taille intermédiaire et les filiales des opérateurs de télécommunications.

L'Asie-Pacifique devrait croître à un TCAC de 10,12 % jusqu'en 2031, le rythme régional le plus rapide au sein du marché des services gérés d'infrastructure informatique. La numérisation encouragée par l'État en Chine canalise les dépenses en services gérés vers des plateformes d'usines intelligentes. Les entreprises japonaises expérimentent des clusters d'IA en cloud privé pour accélérer les cycles d'innovation produit, tandis que les startups nationales indiennes adoptent des clusters Kubernetes gérés à la consommation directement depuis le cloud. L'Australie, la Corée du Sud et les économies de l'ASEAN-5 connaissent une adoption par bond technologique alors que les entreprises contournent les centres de données hérités pour aller directement vers les SaaS et les nœuds de périphérie gérés.

Paysage concurrentiel

Le marché présente désormais trois strates concurrentielles. Premièrement, les intégrateurs de systèmes mondiaux regroupent des services de conseil, de transformation et de gestion opérationnelle, souvent via des plateformes propriétaires qui orchestrent des actifs multicloud et de périphérie. Deuxièmement, les spécialistes de services gérés ciblés, tels que les prestataires de services gérés ancrés dans les télécommunications, exploitent une propriété intellectuelle réseau approfondie pour cibler la connectivité, le SASE et l'IoT. Troisièmement, les challengers natifs du cloud s'appuient sur l'automatisation sans serveur et l'IA pour fournir des services à faible intervention manuelle et à marges élevées avec des équipes réduites. L'élan des acquisitions reste soutenu, les acteurs plus importants rachetant des startups d'opérations IA et des boutiques régionales pour combler les lacunes de leur portefeuille et sécuriser la capacité de livraison locale.

La différenciation stratégique s'oriente vers la remédiation assistée par l'IA, l'hébergement neutre en carbone et les modèles spécifiques aux secteurs d'activité qui accélèrent le délai de création de valeur. Un renouvellement de cinq ans entre un fabricant mondial de pneumatiques et son prestataire de services gérés souligne à quel point les clients valorisent les feuilles de route d'innovation conjointe plutôt que le statut de fournisseur de référence. Les alliances multicloud telles qu'Oracle-Microsoft renforcent les barrières concurrentielles en intégrant des services co-conçus plus profondément dans les parcs clients. Parallèlement, des consortiums d'investissement pilotés par Microsoft et BlackRock investissent des milliards dans la capacité des centres de données de nouvelle génération, renforçant les avantages de la chaîne d'approvisionnement pour les prestataires de services gérés alignés sur les hyperschaleurs. Malgré une consolidation modérée, plus de 200 prestataires régionaux détiennent des positions de niche, maintenant une saine tension entre prix et performance sur le marché des services gérés d'infrastructure informatique.

Leaders du secteur des services gérés d'infrastructure informatique

Fujitsu Limited

Verizon Communications Inc.

Microsoft Corporation

IBM Corporation

Dell Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Kyndryl a lancé des services d'IA en cloud privé pour les entreprises, offrant des services de conseil de bout en bout et un hébergement sécurisé des charges de travail d'IA pour les clients des secteurs financier, de la santé et de la fabrication.

- Mars 2025 : Oracle et Microsoft ont étendu Oracle Database@Azure avec de nouveaux services et une couverture régionale plus large, répondant à la demande de plateformes de données multicloud.

- Novembre 2024 : Kyndryl et Microsoft ont introduit des services de modernisation des systèmes centraux et d'IA générative pour aider les entreprises à migrer les charges de travail héritées vers Microsoft Cloud.

- Novembre 2024 : Kyndryl a ouvert un cloud privé d'IA au Japon, soutenu par Dell Technologies et NVIDIA, pour répondre aux exigences strictes de résidence des données.

Portée du rapport mondial sur le marché des services gérés d'infrastructure informatique

L'infrastructure informatique désigne la combinaison de matériel, de logiciels, de ressources réseau et de services nécessaires au fonctionnement d'un environnement informatique d'entreprise. L'infrastructure informatique est généralement interne à une organisation et est déployée dans les locaux de l'organisation. Mais avec l'évolution de la chaîne d'approvisionnement informatique, les entreprises sont en mesure d'externaliser leurs besoins en infrastructure. Dans les services gérés, un prestataire de services tiers gère les exigences quotidiennes en matière d'infrastructure informatique interne d'une organisation, au bénéfice du secteur informatique mondial et en l'aidant à réduire plusieurs coûts opérationnels.

Le marché des services gérés d'infrastructure informatique est segmenté par catégorie de services (virtualisation, mise en réseau, stockage et serveurs), taille d'entreprise (petites et moyennes entreprises et grandes entreprises), déploiement (sur site et cloud), utilisateur final (informatique et télécommunications, distribution, transport et logistique, BFSI, fabrication et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique).

Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Virtualisation |

| Mise en réseau |

| Stockage |

| Serveurs |

| Gestion de l'infrastructure cloud |

| Gestion de l'infrastructure en périphérie |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Sur site |

| Cloud |

| Hybride |

| Informatique et télécommunications |

| BFSI |

| Fabrication |

| Distribution et commerce électronique |

| Transport et logistique |

| Santé |

| Énergie et services aux collectivités |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par catégorie de service | Virtualisation | |

| Mise en réseau | ||

| Stockage | ||

| Serveurs | ||

| Gestion de l'infrastructure cloud | ||

| Gestion de l'infrastructure en périphérie | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par modèle de déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par secteur d'activité des utilisateurs finaux | Informatique et télécommunications | |

| BFSI | ||

| Fabrication | ||

| Distribution et commerce électronique | ||

| Transport et logistique | ||

| Santé | ||

| Énergie et services aux collectivités | ||

| Analyse géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des services gérés d'infrastructure informatique ?

Le marché est évalué à 140,36 milliards USD en 2026 et devrait atteindre 217,68 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus élevée avec un TCAC projeté de 10,12 % jusqu'en 2031, portée par des programmes de transformation numérique à grande échelle.

Quelle catégorie de service génère le plus de revenus ?

Les services réseau gérés occupent la première position avec une part de 33,72 % en 2025, reflétant leur rôle fondamental dans la modernisation de la connectivité.

Quel secteur vertical se développe le plus rapidement ?

La santé est en tête avec un TCAC de 9,54 % alors que les hôpitaux adoptent des plateformes de télémédecine, des diagnostics par IA et des dossiers cloud sécurisés.

Dernière mise à jour de la page le: