Taille et part de marché des services d'impression gérés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

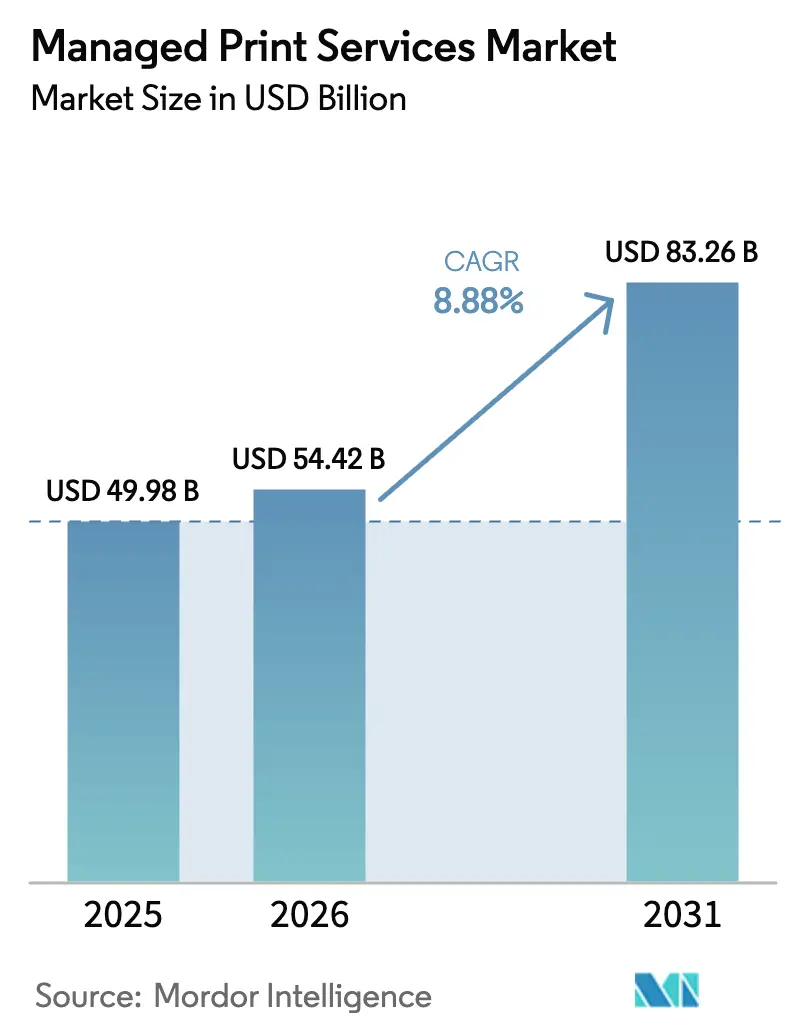

| Taille du Marché (2026) | 54.42 Milliards de dollars |

| Taille du Marché (2031) | 83.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

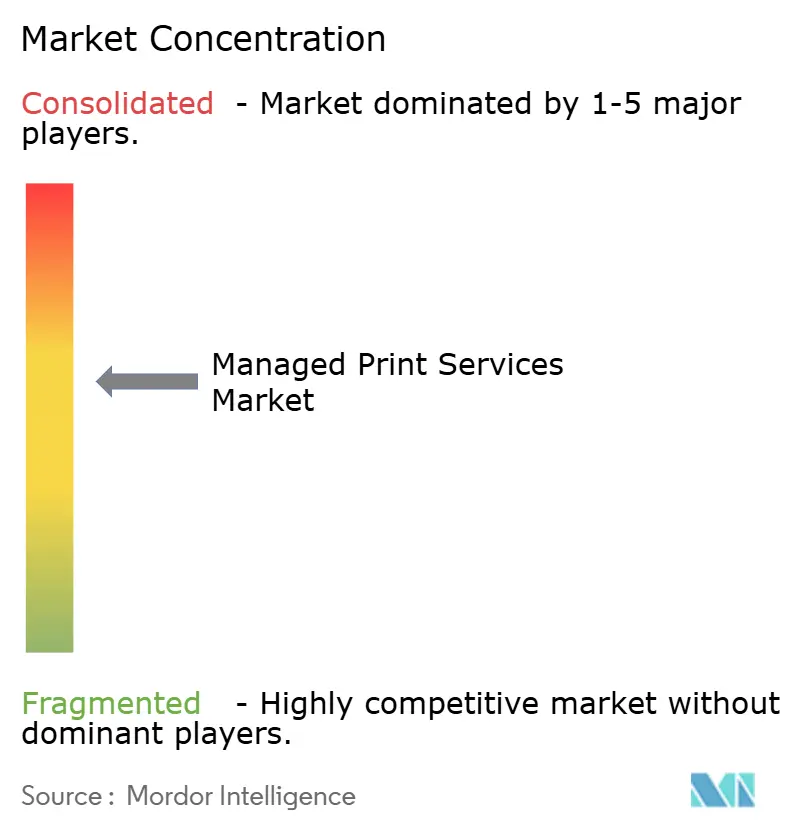

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'impression gérés par Mordor Intelligence

La taille du marché des services d'impression gérés a atteint 54,42 milliards USD en 2026 et devrait progresser jusqu'à 83,26 milliards USD d'ici 2031, enregistrant un TCAC de 8,88 % sur la période 2026-2031. Cette expansion globale reflète le passage de la propriété d'équipements à forte intensité capitalistique vers des modèles d'abonnement combinant analyses prédictives, sécurité zéro confiance, comptabilité carbone et orchestration de parc en temps réel. La dynamique de croissance est portée par une dépense par poste plus élevée en matière d'automatisation de la conformité, d'impression accessible partout et de provisionnement à l'usage, plutôt que par une augmentation du nombre de pages imprimées, qui reste en déclin structurel. Les architectures natives du cloud dominent désormais les nouvelles installations, car elles permettent aux responsables informatiques d'étendre l'impression sécurisée aux effectifs hybrides sans serveurs sur site, tandis que les garanties de disponibilité pilotées par l'analyse réduisent les pannes imprévues. La dynamique concurrentielle évolue à mesure que les éditeurs de logiciels indépendants (ISV) désagrègent les chaînes de valeur centrées sur les fabricants d'équipements d'origine (OEM), et que les mandats de durabilité créent une demande premium pour le suivi des émissions au niveau de la page.

Points clés du rapport

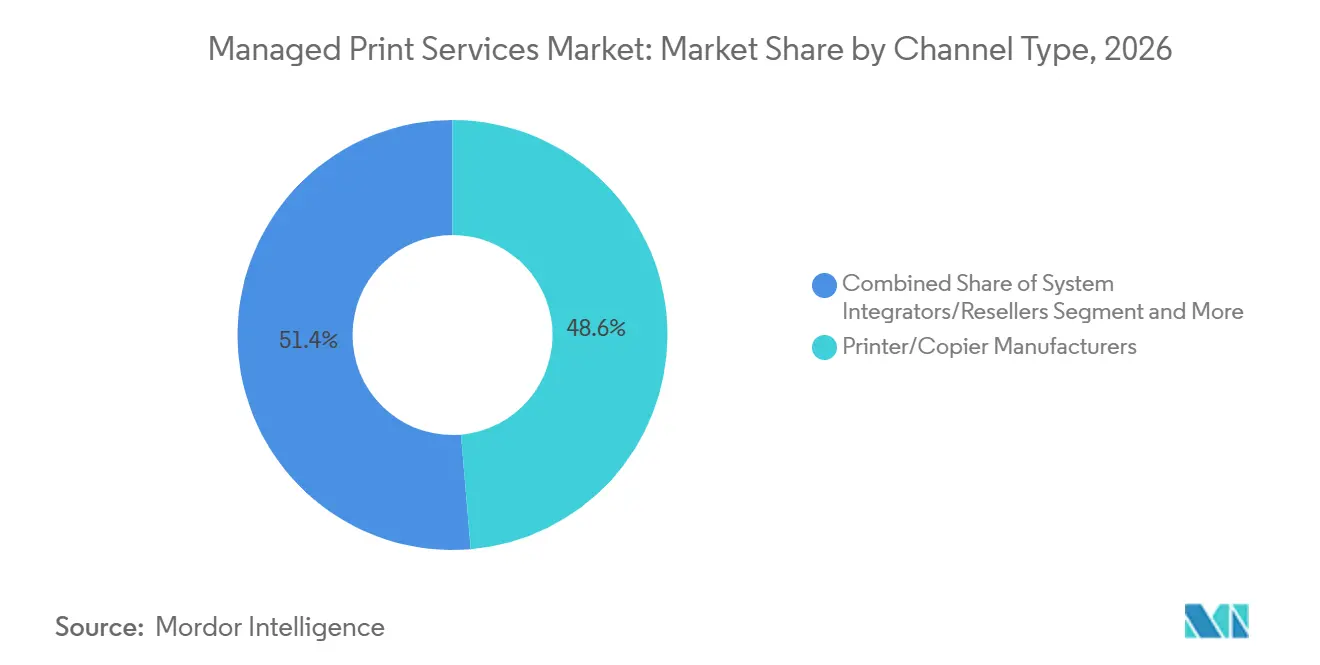

- Par type de canal, les fabricants d'imprimantes et de copieurs ont représenté 48,64 % du chiffre d'affaires du canal en 2025, tandis que les éditeurs de logiciels indépendants progressent à un TCAC de 10,24 % jusqu'en 2031.

- Par type de service, les opérations d'impression gérées ont contribué à hauteur de 35,54 % du chiffre d'affaires par type de service en 2025, mais les services d'impression cloud affichent la trajectoire la plus rapide avec un TCAC de 9,22 % jusqu'en 2031.

- Par mode de déploiement, les modèles de déploiement basés sur le cloud représentaient 64,78 % des installations en 2025 et devraient croître à un rythme annuel de 10,56 % jusqu'en 2031.

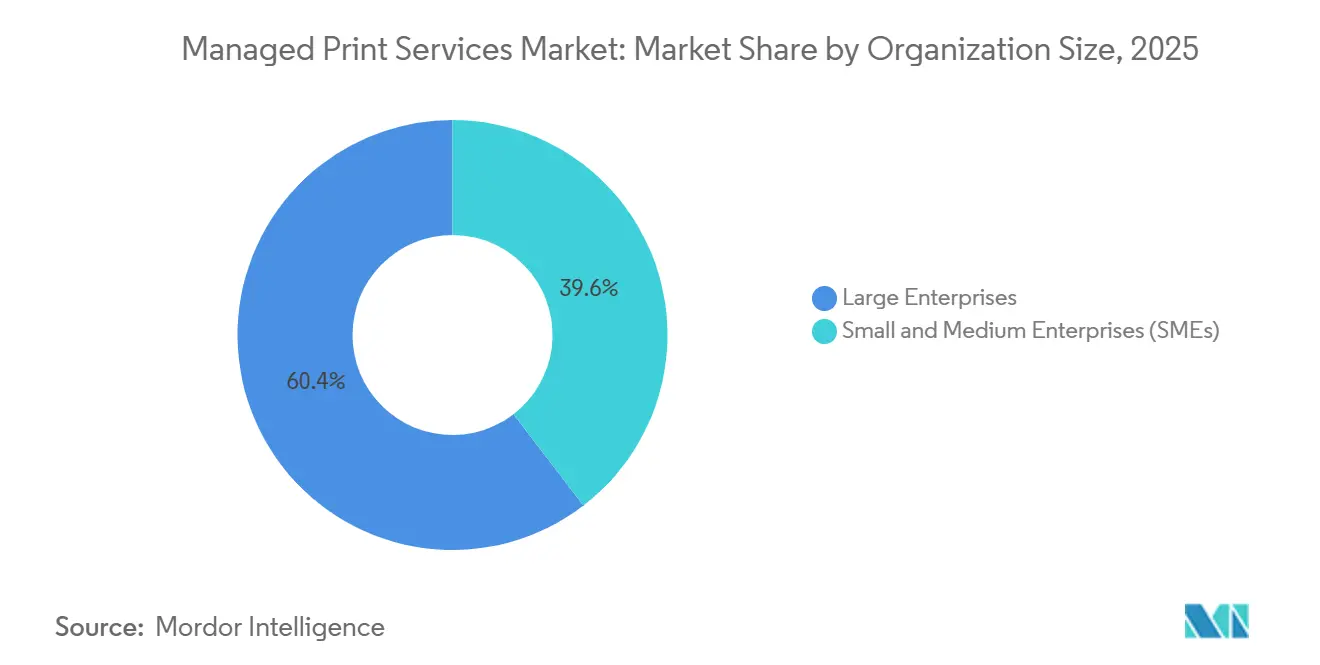

- Par taille d'organisation, les grandes entreprises ont capté 60,42 % des dépenses en 2025, mais les petites et moyennes entreprises devraient croître à un TCAC de 9,56 % sur la période de prévision.

- Par secteur vertical, la santé a généré 24,44 % du chiffre d'affaires vertical en 2025, tandis que l'éducation progresse à un TCAC de 9,02 % jusqu'en 2031.

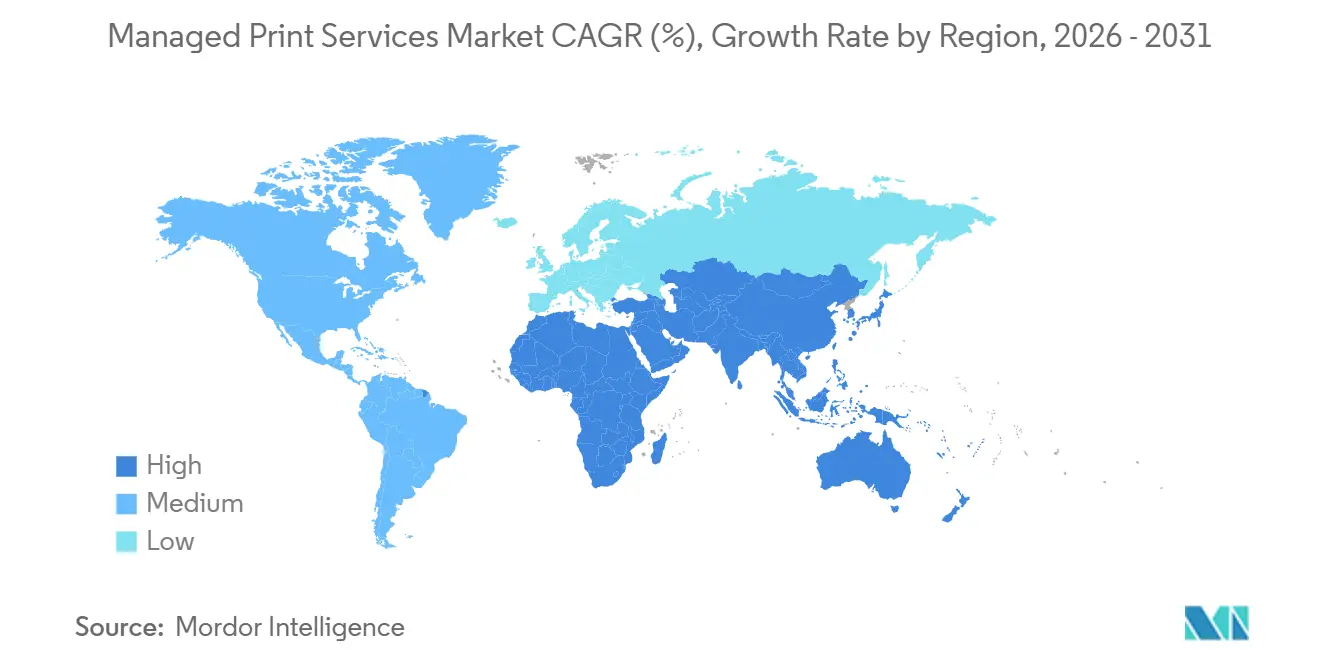

- Par géographie, l'Amérique du Nord a détenu 40,78 % du chiffre d'affaires géographique en 2025, tandis que l'Asie-Pacifique est en passe d'atteindre un TCAC de 10,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des services d'impression gérés

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Optimisation de l'infrastructure d'impression en télétravail stimulant l'adoption des services d'impression gérés en Amérique du Nord | +1.8% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Mandats de durabilité et d'empreinte carbone accélérant les services d'impression gérés d'entreprise dans l'UE | +1.5% | Europe, répercussions mondiales | Long terme (≥ 4 ans) |

| Adoption des abonnements de type tout-en-tant-que-service parmi les PME | +1.6% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Exigences de sécurité et de conformité des dispositifs d'impression dans les secteurs réglementés | +1.4% | Mondial, notamment en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Analyses de parc activées par l'IoT réduisant les temps d'arrêt dans les grandes entreprises asiatiques | +1.2% | Cœur Asie-Pacifique, répercussions vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Maintenance prédictive et réapprovisionnement automatique pilotés par l'IA générative | +1.0% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Optimisation de l'infrastructure d'impression en télétravail stimulant l'adoption des services d'impression gérés en Amérique du Nord

Les modèles de travail hybrides ont fragmenté les parcs d'équipements entre les domiciles, les espaces de coworking et les sièges partiellement occupés, contraignant les services informatiques à remplacer les parcs statiques par un provisionnement à l'usage. La libération sécurisée des impressions, l'accès basé sur l'identité et la soumission de travaux sans VPN sont devenus des exigences de base, repositionnant le marché des services d'impression gérés comme une solution de sécurité plutôt que comme un centre de coûts. Le service Virtual Print Management de Xerox permet aux employés d'envoyer un travail depuis n'importe quel endroit et de le récupérer sur le dispositif authentifié le plus proche, éliminant ainsi les serveurs sur site et les tunnels VPN spécifiques.[1]Source : Xerox Corporation, "Virtual Print Management," xerox.com Les entreprises valorisent désormais l'architecture d'impression zéro confiance et le dimensionnement à la demande des capacités, ce qui explique pourquoi les contrats basés sur le cloud commandent des frais par poste premium tout en surpassant la courbe de croissance globale.

Mandats de durabilité et d'empreinte carbone accélérant les services d'impression gérés d'entreprise dans l'UE

La directive européenne sur la publication d'informations en matière de durabilité des entreprises oblige les sociétés de plus de 250 employés à divulguer leurs émissions de portée 3, y compris celles liées à l'impression, à partir de 2025.[2]Commission européenne, "Directive sur la publication d'informations en matière de durabilité des entreprises," europa.eu La gestion du parc d'impression est donc entrée dans le domaine de la conformité. Ricoh a indiqué que 36 % de ses clients en services de bureau avaient souscrit à des modules de comptabilité carbone en 2025, soit une hausse de 10 points d'une année sur l'autre, et prévoit que les contrats liés à la durabilité dépasseront 50 % des nouvelles réservations européennes d'ici 2027.[3]Ricoh Company, "Rapport intégré 2025," ricoh.com Les directives d'approvisionnement en Allemagne, en France et dans la région nordique privilégient désormais les fournisseurs qui communiquent des données d'émissions au niveau de la page, écartant de fait les prestataires dépourvus de télémétrie granulaire.

Adoption des abonnements de type tout-en-tant-que-service parmi les PME

Les petites et moyennes entreprises ne disposent pas de personnel informatique dédié et privilégient donc des abonnements clés en main regroupant matériel, logiciels, sécurité et réapprovisionnement automatique. La plateforme Hive de PaperCut s'adapte au nombre d'utilisateurs actifs et élimine les serveurs sur site, s'étendant à 70 000 organisations d'ici 2025, les PME constituant la cohorte la plus rapide.[4]PaperCut Software, "À propos de PaperCut," papercut.com Pour ces entreprises, la valeur réside moins dans les économies par page que dans l'externalisation de la complexité. Les fournisseurs proposant une intégration sans friction, des interfaces conviviales et une tarification mensuelle captent une part disproportionnée du marché des services d'impression gérés.

Exigences de sécurité et de conformité des dispositifs d'impression dans les secteurs réglementés

Les établissements de santé, les institutions financières et les agences gouvernementales s'exposent à de lourdes amendes en cas de violation de données impliquant des documents imprimés. Le Département américain de la Santé et des Services sociaux a enregistré 133 actions d'application de la loi HIPAA en 2025, certaines liées à des disques durs d'imprimantes non sécurisés. HP intègre l'authentification biométrique, le chiffrement des données en transit et l'effacement automatique de la mémoire dans son offre de services d'impression gérés, en conformité avec les mandats HIPAA, RGPD et ISO 27001. Le renforcement du contrôle réglementaire fait des parcs sécurisés par conception une exigence non négociable, positionnant la sécurité comme un catalyseur de croissance sur l'ensemble du marché des services d'impression gérés.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déclin des volumes d'impression en bureau dans le contexte de la transformation numérique | -1.2% | Mondial, plus prononcé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préoccupations relatives à la souveraineté des données freinant les services d'impression gérés basés sur le cloud | -0.8% | Asie-Pacifique, Moyen-Orient, marchés européens sélectifs | Moyen terme (2 à 4 ans) |

| Perception de l'enfermement propriétaire et complexité contractuelle décourageant les PME | -0.6% | Mondial, particulièrement aigu dans le segment des PME | Court terme (≤ 2 ans) |

| Complexité des architectures d'impression zéro confiance en périphérie | -0.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déclin des volumes d'impression en bureau dans le contexte de la transformation numérique

Les entreprises des économies matures ont réduit leur utilisation de l'impression en bureau jusqu'à 20 % entre 2020 et 2025, les signatures électroniques, la facturation électronique et la collaboration dans le cloud ayant supplanté les flux de travail papier. La baisse du nombre de pages érode les modèles de revenus au clic intégrés dans les contrats hérités, contraignant les fournisseurs à se tourner vers des modules à valeur ajoutée tels que l'automatisation des flux de travail et les tableaux de bord de conformité. Les prestataires qui s'accrochent à la facturation basée sur le volume risquent une compression des marges, même si le besoin de supervision sécurisée du parc augmente sur l'ensemble du marché des services d'impression gérés.

Préoccupations relatives à la souveraineté des données freinant les services d'impression gérés basés sur le cloud

Les lois nationales de localisation des données en Chine, en Inde et dans certaines parties du Moyen-Orient exigent que les métadonnées des travaux d'impression restent dans les frontières nationales, limitant l'adoption des services hébergés par des hyperscalers. Les fournisseurs mondiaux doivent soit financer des centres de données régionaux, soit s'associer à des entreprises d'infrastructure locales, ce qui allonge les délais de retour sur investissement et complique les plans de mise sur le marché. Tant que ces obstacles liés à la souveraineté ne s'atténuent pas, une part significative des clients d'Asie-Pacifique conservera des déploiements sur site ou hybrides, tempérant la croissance dans le marché des services d'impression gérés de la région, par ailleurs très dynamique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de canal : les éditeurs de logiciels indépendants perturbent la domination des OEM

Les éditeurs de logiciels indépendants érodent la part des acteurs établis en commercialisant des plateformes cloud-first et indépendantes des fournisseurs qui gèrent des parcs comprenant HP, Canon, Xerox, Ricoh et d'autres. Les fabricants d'imprimantes et de copieurs ont encore généré la plus grande contribution au canal en 2025, mais la cohorte des éditeurs de logiciels indépendants surpasse le marché total des services d'impression gérés de plus d'un point de pourcentage par an. L'acquisition de Lexmark par Xerox a souligné l'urgence pour les OEM d'acquérir des compétences logicielles, tandis que la suite imageFORCE à abonnement groupé de Canon tente de fidéliser les acheteurs du marché intermédiaire dans des piles verticalement intégrées. Néanmoins, les grandes entreprises disposant de parcs hétérogènes se tournent vers les éditeurs de logiciels indépendants qui réduisent les coûts de migration et accélèrent le déploiement des fonctionnalités. En conséquence, les taux d'attachement aux services OEM s'érodent, et les alliances de canaux entre revendeurs et éditeurs de logiciels indépendants se multiplient pour défendre leur pertinence.

Les éditeurs de logiciels indépendants se différencient par des mises à jour cloud rapides, des API ouvertes et des analyses qui évaluent l'utilisation sur des parcs mixtes, alimentant des boucles d'amélioration continue. Les OEM répliquent avec une télémétrie intégrée aux dispositifs et des offres groupées matériel-logiciel, mais des écarts de rapport qualité-prix subsistent. Les entreprises reconnaissent que la flexibilité de renouvellement l'emporte sur l'homogénéité des fournisseurs, poussant le marché des services d'impression gérés vers une structure bifurquée. L'orchestration indépendante des fournisseurs séduit les multinationales qui centralisent la gouvernance, tandis que les suites OEM intégrées continuent de résonner auprès des opérations de taille moyenne à marque unique recherchant une responsabilité unique. L'intensité concurrentielle s'approfondira à mesure que les places de marché des hyperscalers rendront les applications de gestion d'impression indépendantes accessibles aux acheteurs informatiques du monde entier.

Par type de service : les services d'impression cloud surpassent les opérations traditionnelles

Les services d'impression cloud se développent plus rapidement que le marché global des services d'impression gérés, soutenus par Microsoft Universal Print devenant la norme d'entreprise de facto. Les opérations d'impression gérées conservent une part significative car elles englobent la surveillance des dispositifs et le support de dépannage, mais les modèles de livraison cloud suppriment les coûts de serveurs sur site et réduisent les cycles de déploiement de semaines à heures. L'intégration d'Universal Print réduit la charge de gestion des pilotes pour les services informatiques et permet l'impression sécurisée pour les employés à distance sans configurations VPN.

L'optimisation des flux de travail documentaires, bien que représentant actuellement le plus petit pool de revenus, génère des économies structurelles en automatisant la capture, le routage et l'archivage. Le Workplace Hub à intelligence artificielle de Konica Minolta réduit les impressions redondantes et diminue le temps de traitement des documents RH et financiers, illustrant le pivot de la gestion des dispositifs vers la transformation des processus. Les fournisseurs qui associent l'analyse du parc à la réingénierie des flux de travail peuvent découpler leurs revenus de la baisse des volumes de pages et défendre leurs marges, une manœuvre critique alors que le nombre d'impressions diminue mais que la complexité augmente sur l'ensemble du marché des services d'impression gérés.

Par mode de déploiement : les modèles basés sur le cloud dominent les nouvelles installations

Les déploiements basés sur le cloud constituent déjà près des deux tiers des contrats actifs et surpassent leurs homologues sur site de deux points de pourcentage complets par an. La consommation élastique convertit les dépenses d'investissement fixes en dépenses variables, alignant les coûts sur les fluctuations des effectifs et les modes de travail à distance. Les PME adoptent la tarification par utilisateur qui évite l'acquisition et la maintenance de serveurs, tandis que les grandes entreprises valorisent l'application centralisée des politiques et les analyses en temps réel.

Les modèles sur site et hybrides persistent là où des mandats de localisation des données ou d'ultra-faible latence s'appliquent, notamment dans le secteur bancaire et gouvernemental. Même dans ces secteurs, les tableaux de bord d'analyse et les couches de reporting fonctionnent généralement dans le cloud, créant des environnements mixtes. Les fournisseurs dépourvus d'architectures multi-locataires natives font face à des obstacles de mise à niveau, les clients rejetant les adaptations de type lift-and-shift. En conséquence, les plateformes prêtes pour le cloud remportent de plus en plus les appels d'offres concurrentiels, renforçant l'avantage de part de marché des services d'impression gérés des premiers entrants.

Par taille d'organisation : les PME accélèrent l'adoption via les modèles d'abonnement

Les grandes entreprises continuent de générer le chiffre d'affaires absolu le plus élevé en raison de leurs parcs massifs et multi-sites, mais les PME représentent la croissance incrémentale en dollars la plus rapide. Les offres groupées par abonnement réduisent les frictions liées aux achats et évitent les engagements pluriannuels, de sorte que l'adoption s'accélère même lorsque la tarification par page dépasse les alternatives autogérées. L'imprimante multifonction compacte MFC-L9670CDN de Brother, associée à une gestion optionnelle du parc dans le cloud, incarne cette proposition de valeur ciblant les PME.

Les acheteurs en entreprise se concentrent sur les économies d'échelle, la gouvernance centralisée et les accords de niveau de service mondiaux, tandis que les PME recherchent la simplicité et des factures mensuelles prévisibles. Les éditeurs de logiciels indépendants affinent les assistants d'intégration et les portails en libre-service qui ne nécessitent aucune formation et offrent une visibilité quasi instantanée du parc. À mesure que le bouche-à-oreille se répand parmi les PME, la taille du marché des services d'impression gérés pour ce segment devrait se développer à un TCAC de 9,56 %, surpassant le niveau des grandes entreprises même si les dollars absolus restent inférieurs.

Par secteur d'utilisation final : la santé en tête, l'éducation accélère

L'environnement strict de la loi HIPAA dans le secteur de la santé stimule l'adoption de flux de travail d'impression chiffrés, de libération sécurisée et de pistes d'audit qui suivent chaque page. HP, Xerox et Ricoh commercialisent des offres spécialisées avec des tableaux de bord de conformité intégrés, aidant les hôpitaux à éviter les sanctions réglementaires. La position de leader du secteur de la santé ancre la taille du marché des services d'impression gérés dans les secteurs réglementés, tandis que les flux de travail à forte intensité documentaire maintiennent les volumes de pages relativement résilients.

Le TCAC de neuf pour cent de l'éducation découle des populations étudiantes mobiles et des budgets serrés qui favorisent les serveurs d'impression hébergés dans le cloud. Les universités déploient des solutions d'impression différée afin que les étudiants libèrent leurs travaux sur n'importe quel dispositif du campus, réduisant ainsi les impressions abandonnées. Le BFSI, le gouvernement, l'industrie manufacturière et le commerce de détail ajoutent une demande régulière mais avec des moteurs distincts : la sécurité zéro confiance pour les banques, la localisation des données pour les agences publiques, les garanties de disponibilité IoT pour les usines et le contrôle des coûts pour les détaillants. Les fournisseurs qui adaptent des modules verticaux bénéficient de taux de renouvellement plus élevés et de marges de vente croisée sur l'ensemble du marché des services d'impression gérés.

Analyse géographique

L'Amérique du Nord a généré le chiffre d'affaires le plus élevé en 2025 grâce à l'adoption précoce du travail hybride et à des mandats stricts en matière de cybersécurité. Les entreprises valorisent les impressions zéro confiance et les analyses avancées, portant le revenu moyen par utilisateur au-dessus de la moyenne mondiale. Le Canada reflète les tendances américaines, tandis que les entreprises mexicaines modernisent leurs parcs dans le cadre des expansions manufacturières de délocalisation de proximité.

L'Asie-Pacifique est cependant la région à la croissance la plus rapide avec un TCAC de 10,48 %. Les fabricants chinois, indiens, japonais et sud-coréens intègrent la télémétrie IoT pour minimiser les temps d'arrêt, reliant directement la disponibilité des imprimantes au débit de production. Les lois locales sur la souveraineté des données ralentissent l'adoption du cloud pur mais stimulent les déploiements hybrides soutenus par des analyses hébergées régionalement. Les programmes de numérisation gouvernementaux en Inde et les incitations aux usines intelligentes en Chine élèvent encore davantage la demande, consolidant la contribution disproportionnée de la région à la croissance du marché des services d'impression gérés.

La trajectoire de l'Europe dépend des réglementations sur la comptabilité carbone. Les entreprises allemandes, françaises et nordiques intègrent le suivi des émissions sur le cycle de vie dans leurs grilles d'évaluation des fournisseurs, développant rapidement les contrats incluant des tableaux de bord de durabilité. Le Moyen-Orient et l'Amérique du Sud enregistrent une expansion régulière à un chiffre moyen, à mesure que les programmes de gouvernement numérique et les projets de modernisation des entreprises se déploient. L'Afrique reste naissante mais riche en opportunités pour les fournisseurs prêts à proposer des offres d'abonnement à faible investissement initial qui s'adaptent à la variabilité des infrastructures. Collectivement, ces dynamiques diversifient les sources de revenus et couvrent l'exposition aux devises pour les fournisseurs mondiaux sur le marché des services d'impression gérés.

Paysage réglementaire

Les achats de services d'impression gérés (MPS) sont de plus en plus influencés par les exigences de sécurité, de confidentialité et de contractualisation dans le secteur public. Dans les secteurs réglementés, les prestataires alignent les contrôles des appareils, des flux de travail et du cloud sur des cadres tels que la loi HIPAA (45 CFR 164.312) pour les informations de santé protégées et la FTC Safeguards Rule (16 CFR Part 314) pour les institutions financières. Cela renforce les attentes en matière de chiffrement et de traçabilité dans les flux de numérisation vers e-mail et de libération d'impression. Pour les MPS livrés via le cloud utilisés par les agences fédérales américaines et leurs contractants, l'autorisation d'exploitation (ATO) FedRAMP et les obligations de surveillance continue liées à la norme NIST SP 800-53 sont devenues un critère déterminant dans les décisions d'approvisionnement.

La normalisation se renforce également au niveau de la sécurité des appareils. La norme ISO/IEC 7184:2024 établit des exigences de sécurité de base pour les appareils d'impression, incluant l'identification et l'authentification ainsi que les contrôles de mise à jour logicielle, renforçant les attentes de sécurité intégrée dès la conception pour les imprimantes et les appareils multifonctions gérés dans le cadre de contrats MPS. Du côté des achats, le U.S. Government Publishing Office (GPO) continue de régir la contractualisation d'impression fédérale à travers ses Printing Procurement Regulations (PPR) et Materials Management Acquisition Regulation (MMAR) ; les mises à jour de la documentation du programme GPOExpress, effectives au 1er mai 2026, reflètent la modernisation continue des processus d'impression à la demande qui influence la manière dont les fournisseurs qualifiés structurent la conformité, les spécifications de travaux et les flux de traitement des commandes.

Analyse de la chaîne de valeur

La chaîne de valeur des MPS commence avec les OEM fournissant des imprimantes/MFP, des firmwares intégrés, des pièces et des consommables, puis s'étend aux couches logicielles telles que la gestion d'impression, la libération sécurisée, la télémétrie de parc et l'automatisation des flux de travail proposées par les plateformes OEM et les éditeurs de logiciels indépendants. Les intégrateurs de systèmes, les revendeurs et les fournisseurs de services gérés assemblent ces composants en offres contractuelles en ajoutant l'évaluation, le déploiement d'appareils, la surveillance, la réparation, la logistique des fournitures, l'assistance technique et le reporting. Les écosystèmes d'infrastructure cloud et d'identité (par exemple, les services d'annuaire et l'accès zero-trust) se situent en amont des services d'impression cloud, tandis que les spécialistes de la sécurité et de la durabilité apportent des contrôles tels que le chiffrement, les pistes d'audit et le suivi des émissions au niveau de la page, qui influencent de plus en plus la sélection des fournisseurs.

La performance en matière d'exécution et de marge dépend de la logistique et de la visibilité des données à travers des parcs distribués. Les goulots d'étranglement proviennent souvent d'achats fragmentés entre sites, d'une distribution inefficace et d'un routage inefficace des interventions sur le terrain, de coûts élevés de détention des stocks pour les consommables et pièces de rechange, ainsi que d'une télémétrie d'utilisation faible pouvant entraîner un surdimensionnement. La chaîne évolue d'une maintenance réactive des appareils vers une maintenance prédictive assistée par l'IA, des diagnostics à distance et des portails centralisés qui relient les signaux des appareils au réapprovisionnement automatisé et à la répartition des services, aidant les prestataires à préserver leur rentabilité alors que l'économie du paiement à la page s'affaiblit et que les contrats intègrent des livrables de sécurité, de conformité et d'analyse.

Paysage concurrentiel

La concurrence reste modérée, les cinq premiers OEM captant environ 55 à 60 % du chiffre d'affaires de 2025, mais leur part s'érode à mesure que les éditeurs de logiciels indépendants et les intégrateurs de systèmes proposent des plateformes cloud indépendantes des fournisseurs. L'acquisition de Lexmark par Xerox pour 1,5 milliard USD a ajouté la pile logicielle Optra Edge, soulignant le pivot stratégique vers les capacités de plateforme plutôt que vers l'échelle matérielle. HP, Canon, Ricoh et Konica Minolta répondent en regroupant des modules d'analyse, de sécurité et de flux de travail pour défendre leurs comptes.

Les éditeurs de logiciels indépendants tels que PaperCut, PrintFleet et Vasion innovent au rythme du cloud, publiant des fonctionnalités trimestrielles couvrant des parcs mixtes et s'intégrant aux écosystèmes Microsoft 365. Leurs API ouvertes permettent aux entreprises de consolider la gouvernance et les analyses dans des environnements multi-marques, réduisant l'enfermement propriétaire des OEM. Les partenariats entre revendeurs et éditeurs de logiciels indépendants se multiplient, offrant des solutions clés en main et renforçant la différenciation des services sur le marché des services d'impression gérés.

Les avantages technologiques reposent désormais sur l'IA générative, la télémétrie IoT à l'échelle du parc et les moteurs de comptabilité carbone. Le traitement intelligent des documents de Xerox prédit les défaillances de composants 30 jours à l'avance, réduisant les temps d'arrêt des clients et les coûts d'inventaire. La maintenance pilotée par les données de Ricoh a réduit les pannes du parc en Asie-Pacifique de 18 %, prouvant le retour sur investissement opérationnel. À mesure que la valeur logicielle éclipse les spécifications matérielles, les leaders du marché accélèrent leurs budgets de R&D pour les plateformes cloud, tandis que les retardataires risquent d'être relégués au rang de fournisseurs de dispositifs banalisés.

Leaders du secteur des services d'impression gérés

Xerox Corporation

Ricoh Company Ltd.

HP Inc.

Brother Industries, Ltd.

Canon Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les structures contractuelles évoluent au-delà de l'optimisation basée sur les pages vers des offres groupées incluant l'administration cloud, les contrôles de sécurité et l'analyse. Cela crée un espace pour les prestataires capables de standardiser la gouvernance d'impression dans un contexte de travail hybride et de parcs mixtes. Les achats du secteur public et de l'enseignement supérieur offrent un point d'entrée concret pour des déploiements à grande échelle : University of California Systemwide Procurement a renouvelé un accord de services d'impression gérés de 5 ans avec Ricoh USA, effectif du 26 janvier 2026 au 25 janvier 2031, et a également renouvelé un accord avec Xerox couvrant les services d'impression gérés et informatiques, de novembre 2025 à novembre 2030. Ces renouvellements témoignent d'une demande pour des programmes pluriannuels à l'échelle du parc, combinant les MPS avec des éléments de services cloud et informatiques, tout en renforçant les attentes en matière de reporting de niveau de service, de posture de sécurité et d'intégration appareil-cloud.

Les plateformes cloud natives et les logiciels indépendants des fournisseurs soutiennent également un autre domaine d'opportunité, en particulier lorsque les clients souhaitent un déploiement rapide sans serveurs d'impression sur site et lorsqu'ils exploitent des parcs hétérogènes chez HP, Canon, Xerox, Ricoh et d'autres. Le parc installé crée un espace supplémentaire pour les mises à niveau de sécurité des appareils, portées par les exigences de base de sécurité des appareils d'impression selon la norme ISO/IEC 7184:2024 et par les cadres de conformité américains affectant les flux de travail réglementés (HIPAA et la FTC Safeguards Rule). Parallèlement, les contraintes de souveraineté des données dans certaines régions d'Asie-Pacifique et du Moyen-Orient soutiennent la demande d'architectures hybrides, ce qui favorise les prestataires capables de proposer des options d'hébergement régional, un traitement localisé des métadonnées et une application cohérente des politiques entre les nœuds cloud et sur site.

Développements récents du secteur

- Février 2026 : le Texas Department of Information Resources a publié un contrat pour du matériel de marque Xerox et des services d'impression gérés, effectif au 9 février 2026. Le mécanisme d'attribution soutient la standardisation des achats du secteur public et renforce le rôle des dispositifs contractuels au niveau des États dans la mise à l'échelle des déploiements de MPS. Il élève également les exigences en matière de sécurité, de reporting et de couverture de service à travers des parcs d'agences dispersés.

- Janvier 2026 : University of California Systemwide Procurement a renouvelé un accord de 5 ans avec Ricoh USA pour des services d'impression gérés, effectif du 26 janvier 2026 au 25 janvier 2031. Ce renouvellement signale une demande institutionnelle continue pour une gouvernance de parc consolidée, avec un périmètre incluant des éléments d'analyse cloud et informatique en plus des MPS de base. Les accords pluriannuels à l'échelle du système renforcent également la différenciation concurrentielle autour de la performance des SLA et de la transparence au niveau du programme.

- Août 2025 : Xerox a lancé une fonctionnalité de traitement intelligent de documents alimentée par l'IA, intégrée à sa suite de services d'impression gérés, conçue pour prédire les pannes 30 jours à l'avance. En reliant les flux de travail documentaires et la télémétrie des appareils à des actions de service proactives, ce lancement soutient des garanties de disponibilité plus élevées et aide les prestataires à orienter la valeur vers des résultats pilotés par l'analyse. Cela renforce également le potentiel de vente croisée vers l'optimisation des flux de travail, alors que les volumes d'impression déclinent structurellement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des services d'impression gérés est défini comme les services externalisés, basés sur contrat, utilisés par les organisations pour surveiller, optimiser, sécuriser et entretenir leurs parcs d'imprimantes et de MFP, généralement avec un logiciel, un réapprovisionnement des consommables et un support continu regroupés dans des frais récurrents.

Exclusions du périmètre : les achats ponctuels de matériel d'imprimante ou de photocopieur effectués sans accord de service géré continu ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de canal

- Fabricants d'imprimantes/copieurs

- Intégrateurs de systèmes/revendeurs

- Éditeurs de logiciels indépendants (ISV)

- Par type de service

- Évaluation de l'infrastructure d'impression

- Opérations d'impression gérées

- Gestion des dispositifs et du parc

- Optimisation des flux de travail documentaires

- Services d'impression cloud

- Par mode de déploiement

- Sur site

- Basé sur le cloud

- Par taille d'organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'utilisation final

- BFSI

- Santé

- Informatique et télécommunications

- Gouvernement

- Éducation

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays nordiques

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG (Arabie saoudite, Émirats arabes unis, Qatar)

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier l'environnement de la demande sous-jacent aux contrats MPS, puis pour vérifier la cohérence du bassin de revenus de services selon les régions. Nous nous sommes appuyés sur des sources publiques telles que le US Census Bureau, le US Bureau of Labor Statistics, Eurostat, la Banque mondiale et les indicateurs de l'OCDE pour comprendre l'emploi de bureau, la création d'entreprises et les évolutions macroéconomiques qui modifient les volumes d'impression au fil du temps.

Pour ancrer le modèle, nous avons également examiné les rapports annuels d'entreprises, les dépôts auprès de la SEC, les présentations aux investisseurs, la couverture médiatique de sources fiables et les sites d'associations professionnelles publiant des déclarations sur la sécurité d'impression, le travail hybride et le reporting de durabilité. Le cas échéant, des abonnements payants pour les données financières d'entreprises et l'actualité ont été utilisés pour standardiser les divulgations de revenus et suivre les principales annonces de contrats, et des bases de données de brevets ont aidé à confirmer le rythme d'innovation dans les fonctionnalités d'analyse d'impression et de sécurité documentaire. Les sources listées ici sont illustratives, et de nombreuses autres références publiques ont également été examinées pour la collecte de données, la vérification croisée et la clarification.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des responsables de programmes MPS, des partenaires de distribution, des dirigeants informatiques et des achats, ainsi que des responsables des opérations qui gèrent quotidiennement les parcs d'impression. Les réponses des personnes interrogées ont permis de confirmer ce qui est généralement inclus dans les contrats, comment la tarification est liée aux appareils et aux volumes de pages, et quels choix de déploiement (cloud ou sur site) modifient le comportement de renouvellement dans les principales régions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Dirigeants (CXO) : 15 % | APAC : 43 % |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 35 % |

| Acteurs plus petits : 19 % | Managers : 60 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante où l'environnement d'impression d'entreprise adressable est reconstruit à l'aide d'indicateurs représentant la demande éligible aux MPS, puis converti en revenus de services à l'aide de ratios commerciaux validés. Les données utilisées dans le modèle incluent l'orientation du parc installé pour les parcs d'impression de bureau, la répartition probable des volumes de pages par intensité d'utilisation des bureaux, la part des contrats gérés dans les grandes entreprises par rapport aux PME, les fourchettes de valeur moyenne des contrats par taille de parc, et les différences régionales dans les exigences de sécurité et de conformité qui influencent l'adoption.

Une fois le bassin de demande construit, nous corroborons les totaux à l'aide d'approximations ascendantes sélectives, telles que des vérifications de tarification de contrats échantillonnés, des répartitions de revenus au niveau des canaux et des hypothèses de taux d'adhésion aux services recueillies lors des entretiens. Lorsque des lacunes apparaissent sur des marchés nationaux plus petits, nous avons utilisé des étapes de substitution transparentes, notamment la densité des entreprises et l'orientation des dépenses en services informatiques, avant de revérifier les chiffres avec des experts régionaux.

Pour les prévisions, nous avons utilisé une analyse de scénarios car la demande de MPS est sensible à l'intensité du travail hybride et au rythme de numérisation de l'impression, et ces moteurs n'évoluent pas de manière linéaire chaque année. Les hypothèses concernant les cycles de renouvellement des appareils, le groupement des consommables et la migration vers le cloud ont été examinées avec les personnes interrogées et appliquées de manière cohérente sur toute la période de prévision.

Validation des données et cycle de mise à jour

La validation s'effectue à travers plusieurs contrôles afin que les chiffres finaux restent liés à de réels signaux de marché. Les résultats du modèle sont comparés à des indicateurs indépendants tels que l'orientation de l'externalisation informatique en entreprise, l'évolution de l'emploi de bureau et la diffusion des mandats de sécurité d'impression, puis tout écart important est retracé jusqu'à l'hypothèse exacte qui l'a causé.

Avant validation finale, la construction fait l'objet d'une revue analyste étape par étape, suivie d'un second passage axé sur la détection d'anomalies, les conversions de devises et l'alignement des années entre les régions. Les rapports sont actualisés annuellement, et des révisions intermédiaires sont déclenchées lorsque des changements majeurs de contrats, des évolutions réglementaires ou des chocs macroéconomiques modifient significativement l'adoption ou la tarification. Juste avant la livraison, nous effectuons une dernière mise à jour afin que les clients reçoivent la vision la plus actuelle disponible.

Comparaison de la taille du marché des services d'impression gérés de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les services d'impression gérés peuvent sembler différentes même lorsque le nom du sujet est identique, car les frontières ne sont pas toujours tracées de la même manière. Les différences proviennent généralement de ce qui est comptabilisé dans un contrat, de quels acheteurs sont considérés comme faisant partie du périmètre, et de la manière dont la tarification est reportée année après année.

Les principaux facteurs d'écart sur ce marché incluent souvent la question de savoir si les consommables groupés sont inclus, si les logiciels de gestion documentaire et de flux de travail connexes sont intégrés dans le total, et comment la tarification des contrats basés sur le cloud est traitée à mesure que les volumes de pages évoluent. Certaines sources appliquent également des trajectoires de croissance conservatrices en raison de la baisse des volumes d'impression, tandis que d'autres supposent que les mises à niveau axées sur la sécurité augmentent les frais récurrents plus rapidement que l'évolution du parc installé.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 49,80 milliards USD (2025) | |

| Cabinet de conseil mondial A | 49,33 milliards USD (2025) | Cette estimation semble s'aligner étroitement en termes d'année, mais ses inclusions peuvent différer en traitant certains éléments de flux de travail et liés aux documents comme faisant partie des MPS, ce qui peut modifier la manière dont la valeur du contrat est répartie. |

| Éditeur sectoriel B | 40,36 milliards USD (2025) | La valeur plus faible suggère un périmètre plus restreint, souvent plus proche de la gestion et du support de parc de base, avec moins d'accent sur les fournitures groupées ou les fonctionnalités avancées d'analyse et de sécurité incluses dans les frais récurrents. |

Les vérifications des offres groupées de contrats et les contrôles de cohérence de l'adoption au niveau régional constituent les éléments de preuve utilisés pour maintenir Mordor Intelligence aligné sur les accords MPS incluant la surveillance, l'optimisation et la maintenance, ainsi que des éléments couramment groupés comme les consommables et les outils de sécurité. Pour une même année et une même devise, l'écart dans le tableau s'explique principalement par la manière dont chaque éditeur définit de façon plus ou moins restrictive ce qui appartient à un contrat MPS, et si la valeur des flux de travail documentaires connexes est comptabilisée comme faisant partie de ce marché.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services d'impression gérés en 2026 et quel taux de croissance est attendu ?

La taille du marché des services d'impression gérés a atteint 54,42 milliards USD en 2026 et devrait croître à un TCAC de 8,88 % pour atteindre 83,26 milliards USD d'ici 2031.

Quelle catégorie de services connaît la croissance la plus rapide ?

Les services d'impression cloud affichent la plus forte expansion avec un TCAC de 9,22 %, car les plateformes cloud suppriment les serveurs sur site et permettent une impression sécurisée en mode de travail hybride.

Pourquoi les PME adoptent-elles rapidement les services d'impression gérés ?

La tarification par abonnement convertit les dépenses d'investissement en dépenses d'exploitation, tandis que les portails cloud offrent une sécurité de niveau entreprise et des fournitures automatisées sans charge informatique interne.

Pourquoi les éditeurs de logiciels indépendants gagnent-ils des parts face aux OEM d'imprimantes ?

Les éditeurs de logiciels indépendants proposent des plateformes natives du cloud et indépendantes des fournisseurs qui gèrent des parcs mixtes et s'intègrent rapidement à Microsoft 365, réduisant les coûts de migration pour les entreprises.

Quel rôle joue la durabilité dans l'adoption des services d'impression gérés ?

Les réglementations européennes sur le reporting carbone exigent des données d'émissions au niveau de la page, de sorte que les entreprises souscrivent à des modules de services d'impression gérés qui automatisent le suivi et facilitent le respect des obligations de divulgation.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 10,48 %, portée par la numérisation industrielle, les analyses de parc activées par l'IoT et les programmes de modernisation gouvernementale.

Comment les PME bénéficient-elles des services d'impression gérés ?

Les offres groupées par abonnement éliminent les dépenses d'investissement, externalisent la complexité informatique et permettent une mise à l'échelle par utilisateur, rendant les services d'impression gérés attractifs même lorsque les coûts par page sont supérieurs à l'autogestion.

Dernière mise à jour de la page le: