Taille et part de marché des équipements médicaux à domicile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 54.35 Milliards de dollars |

| Taille du Marché (2031) | 77.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

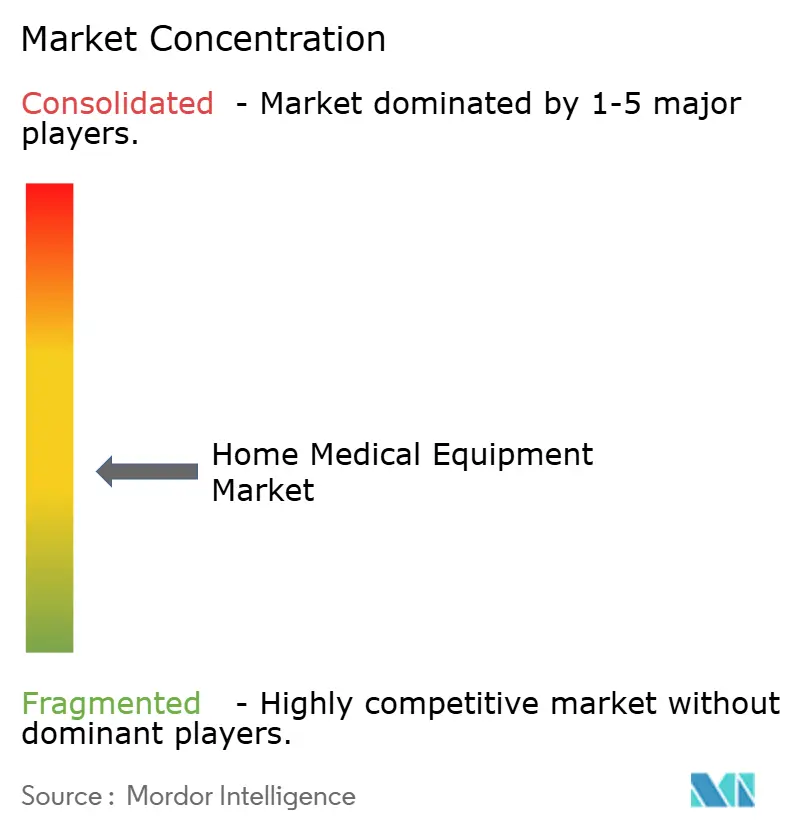

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements médicaux à domicile par Mordor Intelligence

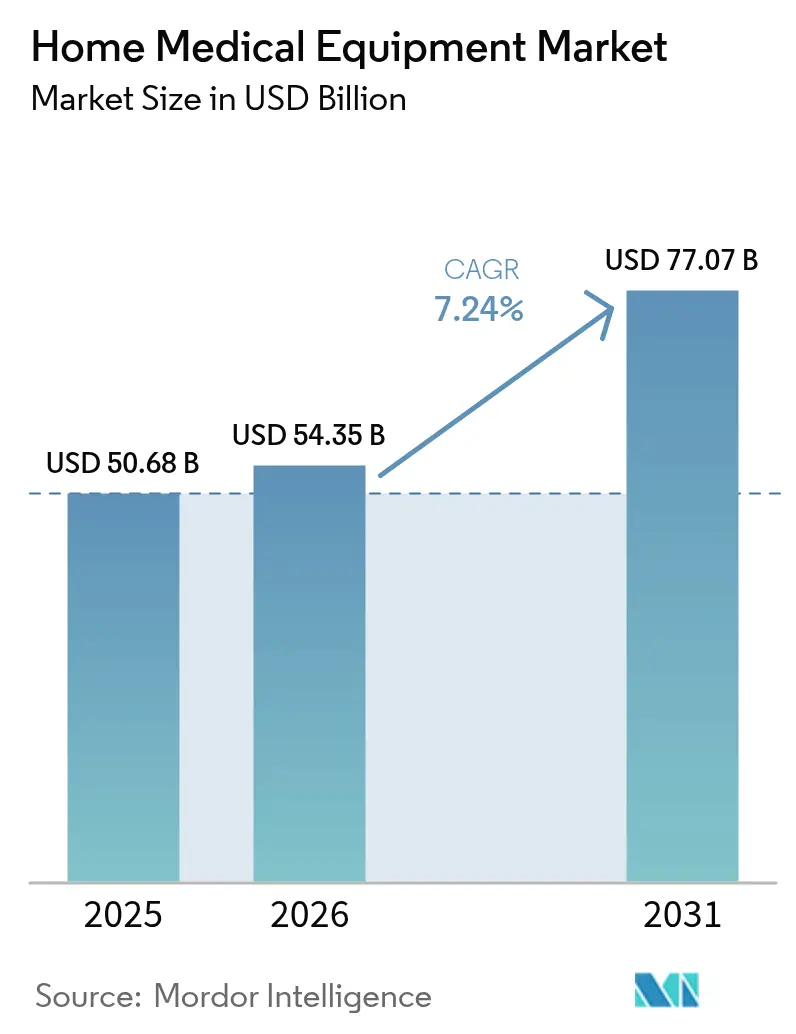

La taille du marché des équipements médicaux à domicile en 2026 est estimée à 54,35 milliards USD, en progression par rapport à la valeur de 2025 de 50,68 milliards USD, avec des projections pour 2031 s'établissant à 77,07 milliards USD, affichant un TCAC de 7,24 % sur la période 2026-2031. La croissance robuste découle d'une accélération du transfert de la prestation de soins vers le domicile des patients, de mandats de maîtrise des coûts et d'une innovation soutenue dans les solutions thérapeutiques portables et connectées. La dynamique de la demande est particulièrement forte pour les dispositifs qui prennent en charge la gestion des maladies chroniques, la surveillance à distance et la mobilité à long terme, tandis que les décideurs politiques élargissent la couverture de remboursement pour réduire le recours à l'hospitalisation. Les fabricants qui s'harmonisent avec les normes de qualité mondiales en constante évolution, déploient des services basés sur les données et développent une distribution omnicanale acquièrent un avantage concurrentiel mesurable. L'expansion rapide des infrastructures en Asie-Pacifique, la combinaison favorable de payeurs en Amérique du Nord et l'écosystème réglementaire rigoureux mais prévisible de l'Europe façonnent collectivement l'ensemble des opportunités géographiques pour le marché des équipements médicaux à domicile.

Points clés du rapport

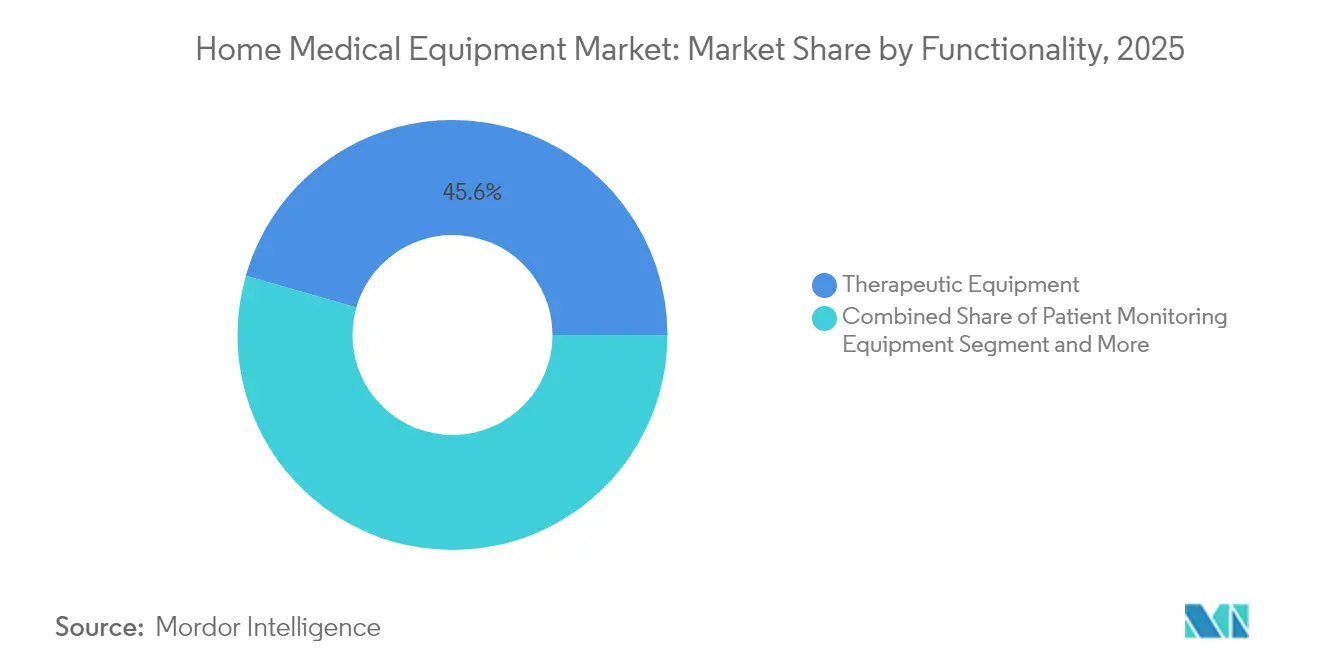

- Par fonctionnalité, les équipements thérapeutiques ont dominé avec une part de revenus de 45,55 % en 2025 ; les aides à la mobilité et au soutien des patients progressent à un TCAC de 8,55 % jusqu'en 2031.

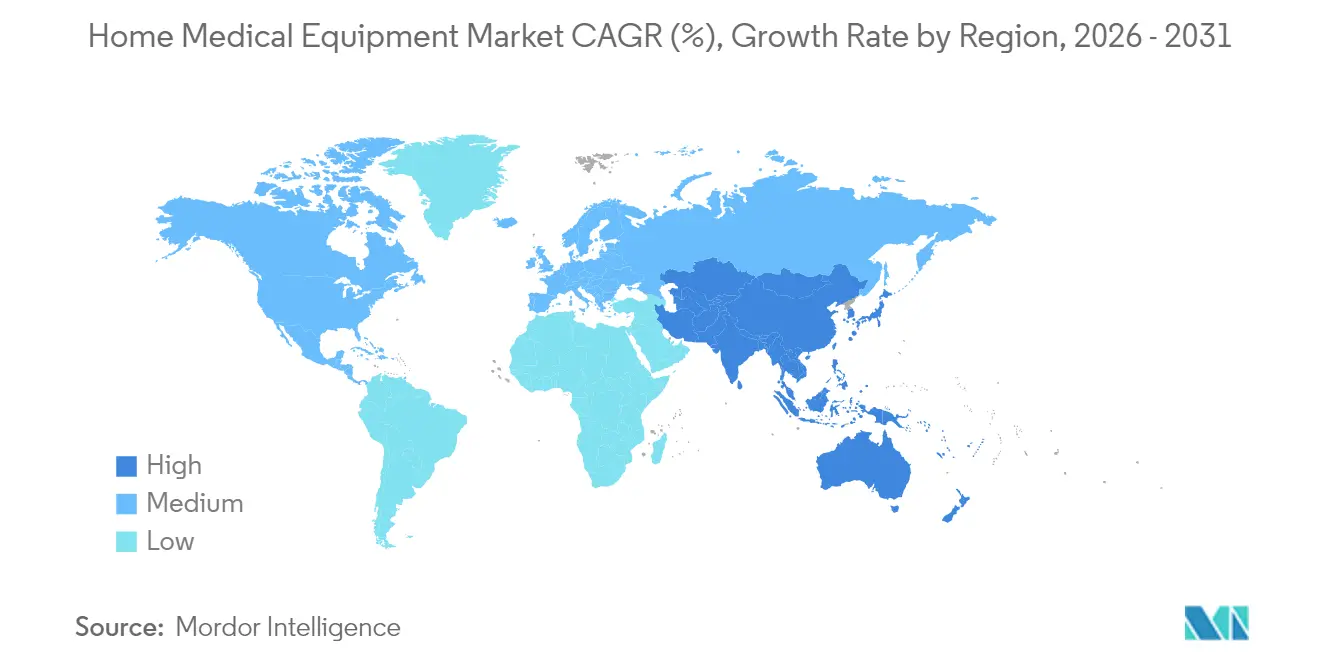

- Par géographie, l'Amérique du Nord a représenté 37,75 % de la part de marché des équipements médicaux à domicile en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 10,25 % jusqu'en 2031.

- Par connectivité, les produits conventionnels ont représenté 54,20 % de la taille du marché des équipements médicaux à domicile en 2025 ; les appareils connectés/intelligents devraient croître à un TCAC de 9,75 % entre 2026 et 2031.

- Par canal de distribution, les magasins médicaux de détail ont représenté 39,85 % de la taille du marché en 2025 et les détaillants en ligne progressent à un TCAC de 12,15 % sur la période 2026-2031.

- Par domaine thérapeutique, les soins du diabète ont contribué à hauteur de 39,35 % des revenus du segment en 2025 et demeurent le plus grand bassin de valeur du marché des équipements médicaux à domicile.

- Par utilisateur final, les personnes âgées et les établissements de vie assistée ont représenté une part de revenus de 34,35 % en 2025, tandis que les soins à domicile pour maladies chroniques devraient se développer à un TCAC de 8,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements médicaux à domicile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du fardeau des maladies chroniques | +2.1% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Expansion rapide de la population gériatrique | +1.8% | Japon, Europe occidentale, Amérique du Nord | Long terme (≥ 4 ans) |

| Transfert vers la maîtrise des coûts des soins aux patients hospitalisés vers les soins à domicile | +1.5% | Amérique du Nord, Europe, APAC développée | Moyen terme (2-4 ans) |

| Avancées technologiques dans les dispositifs portables et connectés | +1.9% | Amérique du Nord, Europe, APAC développée | Court terme (≤ 2 ans) |

| Élargissement du remboursement des thérapies à domicile | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Développement du commerce électronique et des modèles de location | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'augmentation du fardeau des maladies chroniques accélère l'adoption de la surveillance à domicile

La prévalence mondiale du diabète, de la bronchopneumopathie chronique obstructive (BPCO) et des troubles cardiovasculaires remodèle les priorités thérapeutiques sur le marché des équipements médicaux à domicile. Les systèmes de surveillance continue du glucose ancrent désormais 40 % des revenus du domaine thérapeutique, portés par les autorisations de la FDA qui permettent des capteurs calibrés en usine et des algorithmes automatisés d'administration d'insuline. Les concentrateurs d'oxygène portables et les unités de dialyse à domicile suivent des trajectoires de croissance similaires, les payeurs incitant à l'autogestion pour prévenir des épisodes aigus coûteux. Les prestataires de soins de santé intègrent de plus en plus les données générées par les dispositifs dans les flux de travail de télémédecine, améliorant la coordination des soins longitudinaux et renforçant l'observance[1]Centre pour les dispositifs et la santé radiologique, "La FDA lance l'initiative Soins de santé à domicile pour contribuer à l'avancement de l'équité en matière de santé," fda.gov.

Le vieillissement de la population stimule la demande de solutions de mobilité et de surveillance

Les adultes âgés de 65 ans et plus représenteront 21 % de la population américaine d'ici 2030, et la plupart préfèrent vieillir à domicile. Ce glissement démographique élargit substantiellement le marché adressable pour les fauteuils roulants, les lève-patients, les capteurs de prévention des chutes et les moniteurs de signes vitaux non invasifs. Les cadres composites légers, les moteurs à assistance électrique et la détection d'occupation par radar réduisent la charge des aidants et élargissent l'utilisation au-delà des scénarios post-aigus. Les prestataires de services à long terme étendent leurs offres à domicile pour capter ce bassin de demande persistant, renforçant les perspectives de croissance du marché des équipements médicaux à domicile.

Le transfert vers les soins à domicile transforme les modèles de prestation de soins de santé

Les payeurs et les régulateurs considèrent le domicile comme une extension du continuum clinique. L'initiative de la FDA « Le domicile comme hub de soins de santé » (avril 2024) reconnaît formellement les résidences comme des sites actifs de soins médicaux et accorde la priorité aux technologies susceptibles de combler les lacunes créées par les pénuries de personnel soignant et les contraintes de lits hospitaliers. Les programmes d'hospitalisation à domicile, les codes de surveillance thérapeutique à distance et les paiements groupés pour les épisodes post-sortie cimentent davantage ce pivot structurel et préservent la croissance à long terme du marché des équipements médicaux à domicile.

Les avancées technologiques permettent une révolution de la surveillance des patients à distance

La connectivité, la miniaturisation et l'analytique embarquée élèvent les dispositifs à domicile d'outils épisodiques à des actifs cliniques en temps réel. Près de 1 000 dispositifs médicaux utilisant l'IA avaient obtenu l'autorisation de la FDA début 2025, couvrant le diagnostic, l'optimisation des dosages et les alertes d'avertissement précoce. Les capteurs à base de radar qui fonctionnent sans contact détectent la respiration et le rythme cardiaque, tandis que les portails cloud transmettent les anomalies aux cliniciens en quelques secondes. Les alliances industrielles, telles que le partenariat de GE HealthCare avec Biofourmis pour créer des voies de soins virtuels à domicile, illustrent la manière dont l'intégration de plateformes accélère l'adoption des produits et étend les revenus au-delà du matériel[2]GE HealthCare, "GE HealthCare et Biofourmis collaborent pour étendre la surveillance des patients en dehors de l'hôpital," biofourmis.com.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Conformité réglementaire et qualité strictes | -1.3% | Mondial | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs et capteurs | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Rappels liés à la sécurité fragilisant la confiance | -0.4% | Amérique du Nord | Moyen terme (2-4 ans) |

| Coûts initiaux élevés et couverture limitée dans les marchés émergents | -0.7% | APAC, Amérique latine, MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La complexité réglementaire crée des barrières à l'entrée sur le marché

En janvier 2024, la FDA a finalisé son règlement sur le système de management de la qualité, alignant les exigences américaines sur la norme ISO 13485:2016. Les fabricants doivent mettre à jour leurs processus de conception, de gestion des fournisseurs et de surveillance post-commercialisation avant que l'application commence le 2 février 2026. Simultanément, le règlement européen sur les batteries 2023/1542 ajoute des obligations du berceau à la tombe pour les sources d'alimentation des dispositifs portables, impactant aussi bien les pompes à perfusion que les glucomètres. Les coûts de conformité et la charge documentaire pèsent le plus lourdement sur les petites entreprises, réduisant le rythme d'expansion à court terme au sein du marché des équipements médicaux à domicile.

Les vulnérabilités de la chaîne d'approvisionnement menacent la continuité de la production

Les tensions géopolitiques, les catastrophes naturelles et les fluctuations cycliques de la demande perturbent l'approvisionnement en semi-conducteurs et capteurs, exposant les fabricants de dispositifs connectés à des délais d'approvisionnement imprévisibles. Les réponses stratégiques comprennent le double sourcing, la relocalisation de la fabrication de nœuds matures et la conception modulaire permettant la substitution de composants sans revalidation. Si ces initiatives renforcent la résilience, elles gonflent également les coûts de nomenclature à court terme, tempérant la compétitivité tarifaire sur le marché des équipements médicaux à domicile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonctionnalité : les équipements thérapeutiques ancrent la valeur tandis que les solutions de mobilité s'accélèrent

Les équipements thérapeutiques ont conservé une contribution aux revenus de 45,55 % en 2025, reflétant le rôle indispensable des dispositifs de thérapie respiratoire, des systèmes de dialyse et des pompes à perfusion dans la gestion des maladies chroniques. À l'inverse, les équipements d'aide à la mobilité et de soutien aux patients constituent la catégorie à la plus forte expansion, avec un TCAC de 8,55 % jusqu'en 2031, reflétant la demande croissante de services de maintien à domicile. Les respirateurs pilotés par l'IA, les cycleurs de dialyse péritonéale équipés de modules télémétrique et les lits hospitaliers à capteurs améliorent l'observance et rationalisent la supervision clinique. La taille du marché des équipements médicaux à domicile pour les solutions de mobilité devrait ajouter 6,25 milliards USD entre 2026 et 2031, portée par les améliorations du remboursement et les avancées ergonomiques.

Les technologies autonomes de mesure des signes vitaux, telles que les moniteurs à base de radar, illustrent la convergence continue entre les catégories de fonctionnalités. Ces systèmes sans contact s'intègrent parfaitement aux dossiers médicaux électroniques, signalant les événements de détérioration plus tôt que les dispositifs conventionnels ponctuels. La neutralité des dispositifs — la capacité de se coupler avec plusieurs plateformes de données — émerge comme un critère d'achat principal parmi les systèmes de santé et les grandes agences de soins à domicile, renforçant l'importance stratégique de l'interopérabilité au sein du marché des équipements médicaux à domicile.

Par domaine thérapeutique : les soins du diabète dominent ; la neuro-rééducation affiche un élan disproportionné

Les soins du diabète détiennent 39,35 % des revenus du domaine thérapeutique, soutenus par le déploiement généralisé de moniteurs de glucose en continu calibrés en usine et de pompes à insuline en boucle fermée hybrides. La taille du marché des équipements médicaux à domicile pour la gestion du diabète devrait dépasser 29,4 milliards USD d'ici 2031, grâce aux nouvelles chimies de biocapteurs et aux adhésifs à port prolongé. La neuro-rééducation, bien que plus modeste en termes absolus, affiche le TCAC prévisionnel le plus élevé à 9,15 %. Les exosquelettes robotiques, les manchons de capture de mouvement portables et les suites de thérapie par réalité virtuelle interactive offrent des gains fonctionnels quantifiables, accélérant la couverture parmi les régimes d'indemnisation des travailleurs et les cliniques spécialisées en neurologie.

Les applications respiratoires et cardiovasculaires maintiennent des parts de revenus à deux chiffres, portées par la prévalence de la BPCO et les hospitalisations pour insuffisance cardiaque. Les kits de soins des plaies intégrés et les plateformes d'hémodialyse à domicile affichent une absorption régulière à mesure que les fabricants de dispositifs miniaturisent les composants et intègrent des diagnostics sans fil, prévenant les interruptions de service et élevant la fidélité du traitement sur l'ensemble du marché des équipements médicaux à domicile.

Par connectivité : les appareils intelligents surpassent les équipements conventionnels

Les produits conventionnels représentaient 54,20 % des expéditions de 2025, mais les dispositifs connectés et intelligents affichent un TCAC de 9,75 % jusqu'en 2031 — soit près de 3 points de pourcentage au-dessus du total du marché des équipements médicaux à domicile. Le Bluetooth LE embarqué, l'IoT cellulaire et les processeurs d'IA en périphérie transforment les appareils autonomes en flux de données continus. Les mises à jour du micrologiciel à distance atténuent le risque de rappel en permettant des correctifs de cybersécurité sans visite de technicien sur site. La disposition relative à la cybersécurité du Consolidated Appropriations Act de 2023 oblige les soumissions avant commercialisation à inclure des nomenclatures logicielles, incitant les fournisseurs à intégrer des protocoles sécurisés dès la conception depuis le stade conceptuel.

Par canal de distribution : les détaillants en ligne perturbent les modèles traditionnels

Les magasins médicaux physiques ont capturé 39,85 % des revenus de 2025, mais les plateformes de commerce électronique devraient croître de 12,15 % annuellement à mesure que les consommateurs privilégient la livraison à domicile et la transparence des prix. Les grands fabricants de dispositifs exploitent désormais des boutiques en ligne propriétaires, complétant les revendeurs agréés et les programmes de renouvellement par abonnement. Les responsables de la sortie des hôpitaux acheminent de plus en plus les commandes d'équipements durables via des portails numériques intégrés, réduisant les frictions liées aux commandes et diminuant les pénalités pour réadmission. L'impératif omnicanal remodèle les empreintes logistiques et élève les normes de performance du dernier kilomètre dans l'ensemble du marché des équipements médicaux à domicile.

Par utilisateur final : les soins aux personnes âgées dominent ; les soins à domicile pour maladies chroniques connaissent la croissance la plus rapide

La cohorte des personnes âgées et des établissements de vie assistée a représenté une part de 34,35 % en 2025, portée par le vieillissement démographique et les indicateurs de soins basés sur la valeur qui favorisent les environnements à faible acuité. Les tableaux de bord d'IA qui prédisent les chutes ou les infections des voies urinaires permettent aux aidants d'intensifier rapidement les interventions, s'alignant parfaitement avec les objectifs des payeurs en matière de réduction des événements évitables. Les soins à domicile pour maladies chroniques suivent avec un TCAC de 8,95 %, soutenus par les remboursements de surveillance thérapeutique à distance et la reconnaissance croissante par les payeurs des fournitures d'auto-dialyse et de pompe à insuline. Les segments pédiatriques et post-opératoires approfondissent chacun leur accessibilité à mesure que la miniaturisation et les interfaces utilisateur spécifiques aux enfants atténuent les barrières historiquement limitantes de taille et d'ergonomie. L'expansion multiplie les affluents de volume à moyen terme du marché des équipements médicaux à domicile.

Analyse géographique

L'Amérique du Nord a conservé une part de 37,75 % en 2025, soutenue par le dispositif de prestations pour équipements médicaux durables de Medicare, les lois sur la parité des payeurs privés et une adoption précoce prolifique des dispositifs connectés. La taille du marché des équipements médicaux à domicile de la région pour la surveillance des patients utilisant l'IA a dépassé 4,3 milliards USD en 2026 et affiche une croissance à deux chiffres à mesure que les pénuries de personnel clinique s'élargissent. Les initiatives politiques stratégiques telles que les dérogations pour l'hospitalisation à domicile étendent le remboursement équivalent aux patients hospitalisés aux environnements résidentiels, catalysant une adoption accrue.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC de 10,25 % jusqu'en 2031. La feuille de route Chine saine 2030 de la Chine, le système de soins intégrés communautaires du Japon et le régime d'incitation liée à la production de l'Inde élargissent collectivement la profondeur de la fabrication locale et l'accessibilité aux équipements. Une classe moyenne en plein essor, associée à une forte pénétration du haut débit mobile, accélère l'acquisition directe aux consommateurs et le déploiement à grande échelle de la télémédecine hébergée dans le cloud régional. L'augmentation de la part de marché des équipements médicaux à domicile qui en résulte est la plus prononcée pour les glucomètres connectés et les fauteuils roulants motorisés adaptés aux espaces d'habitation plus petits.

L'Europe maintient un volume substantiel, tirant parti de la couverture universelle et des programmes de soins infirmiers communautaires qui formalisent les protocoles de déploiement des dispositifs. Le règlement européen sur les batteries introduit la divulgation de l'empreinte carbone et la remplaçabilité obligatoire des batteries des dispositifs portables, poussant les fabricants vers des conceptions modulaires qui simplifient la maintenabilité et s'alignent avec les objectifs d'économie circulaire du bloc. Les pays nordiques affichent les dépenses par habitant les plus élevées grâce à un fort soutien de l'assurance sociale, tandis que l'Europe du Sud progresse à un rythme accéléré depuis une base plus basse, renforçant collectivement la stabilité à l'échelle du continent sur le marché des équipements médicaux à domicile.

Le Moyen-Orient & l'Afrique et l'Amérique du Sud contribuent à des parts plus modestes mais rapportent une dynamique croissante à mesure que les ministères de la santé investissent dans les réseaux de soins primaires et que les assureurs privés lancent des offres de soins à domicile spécifiques aux maladies. Les nations du Conseil de coopération du Golfe (CCG) priorisent l'approvisionnement en ventilateurs à long terme face à la prévalence des maladies respiratoires locales, tandis que le segment de santé complémentaire du Brésil contractualise des locations d'équipements directement aux patients. La volatilité des devises et la fragmentation du remboursement restent des vents contraires, mais les améliorations d'infrastructure attendues favorisent des gains de pénétration à plus long terme pour le marché des équipements médicaux à domicile.

Paysage concurrentiel

Le secteur présente une fragmentation modérée : les grands conglomérats — Medline Industries, Omron Healthcare et ResMed — contrôlent une part significative des revenus mondiaux. Leurs avantages comprennent des portefeuilles larges, des algorithmes propriétaires et des empreintes de distribution à fort service qui renforcent la fidélisation parmi les grands systèmes de prestataires. Les spécialistes de niveau intermédiaire se concentrent sur des innovations de niche telles que la surveillance des signes vitaux par radar ou la robotique de rééducation guidée par l'IA, résultant en des propositions de valeur différenciées qui attirent des partenariats stratégiques avec les payeurs et les systèmes de santé.

La consolidation reste un thème définissant. Cardinal Health a introduit la plateforme de compression Kendall SCD SmartFlow avec des analyses de capteurs embarqués en novembre 2024, renforçant sa franchise de prévention de la thrombose[3]Cardinal Health, "Système de compression Kendall SCD™ SmartFlow," cardinalhealth.com. Abbott a augmenté sa capacité de surveillance continue du glucose pour répondre à la demande croissante aux États-Unis et dans l'UE suite aux autorisations de la FDA pour les capteurs de nouvelle génération. ResMed a tracé une feuille de route de rentabilité qui intègre des services de coaching basés sur les données dans son écosystème de ventilateurs, soulignant le mix de revenus de services en croissance. L'activité d'investissement met en évidence l'appétit stratégique pour les solutions de soins à domicile intégrées verticalement à mesure que les modèles de paiement basés sur la valeur se répandent à l'échelle mondiale.

Les nouveaux entrants perturbateurs tirent parti d'architectures natives du cloud, de la tarification par abonnement et d'une conception centrée sur l'utilisateur pour capter des parts de marché. Plusieurs poursuivent les voies De Novo de la FDA pour des catégories de surveillance augmentées par l'IA, compressant le délai de mise sur le marché et préservant une tarification premium. Les alliances stratégiques entre fournisseurs de matériel, sociétés d'analyses logicielles et prestataires logistiques fixent de plus en plus des références concurrentielles autour de la prestation de solutions globales sur le marché des équipements médicaux à domicile. La concurrence par les prix s'intensifie dans les sous-segments de produits de base tels que les déambulateurs basiques et les aides à la sécurité en salle de bain, pressant les fabricants à faibles marges à se différencier via des garanties et des délais de livraison rapides.

Leaders du secteur des équipements médicaux à domicile

Rotech Healthcare Inc.

ARKRAY, INC.

Medline Industries, Inc.

Omron Healthcare, Inc.

ResMed Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Guthrie et DASCO Home Medical Equipment ont formé une coentreprise pour gérer les points de vente Guthrie Med Supply Depot et rationaliser les services de distribution pour la population de patients régionale.

- Novembre 2024 : Cardinal Health a lancé le système de compression Kendall SCD SmartFlow aux États-Unis avec la technologie de détection des patients qui individualise les cycles de compression.

Portée du rapport mondial sur le marché des équipements médicaux à domicile

Selon le périmètre du rapport, les équipements médicaux à domicile peuvent être définis comme les dispositifs utilisés pour dispenser des soins aux patients à domicile ou dans d'autres établissements privés gérés par un aidant non professionnel ou un membre de la famille. Les équipements sont utilisés pour un large éventail d'applications telles que la cardiologie, l'urologie et d'autres applications. Le marché des équipements médicaux à domicile est segmenté par type d'équipement (équipements thérapeutiques, équipements de surveillance des patients et équipements d'aide à la mobilité et de soutien aux patients), canal de distribution (magasins médicaux de détail, détaillants en ligne et pharmacies hospitalières) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Équipements thérapeutiques | Équipements de thérapie respiratoire |

| Équipements de dialyse | |

| Pompes intraveineuses / à perfusion | |

| Systèmes de thérapie par pression négative pour les plaies | |

| Équipements de surveillance des patients | Moniteurs de glycémie |

| Tensiomètres | |

| Multiparamètres et dispositifs portables | |

| Aide à la mobilité et soutien aux patients | Fauteuils roulants (manuels, motorisés) |

| Scooters de mobilité | |

| Lève-patients | |

| Mobilier médical | |

| Produits de sécurité pour salle de bain |

| Soins respiratoires |

| Soins du diabète |

| Soins cardiovasculaires |

| Soins rénaux |

| Gestion des plaies et de la peau |

| Neuro-rééducation |

| Dispositifs connectés / intelligents |

| Dispositifs conventionnels |

| Magasins médicaux de détail |

| Détaillants en ligne |

| Pharmacies hospitalières et cliniques |

| Autres canaux |

| Soins à domicile pour maladies chroniques |

| Personnes âgées et établissements de vie assistée |

| Soins post-opératoires |

| Soins à domicile pédiatriques |

| Soins palliatifs et soins en hospice |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par fonctionnalité | Équipements thérapeutiques | Équipements de thérapie respiratoire |

| Équipements de dialyse | ||

| Pompes intraveineuses / à perfusion | ||

| Systèmes de thérapie par pression négative pour les plaies | ||

| Équipements de surveillance des patients | Moniteurs de glycémie | |

| Tensiomètres | ||

| Multiparamètres et dispositifs portables | ||

| Aide à la mobilité et soutien aux patients | Fauteuils roulants (manuels, motorisés) | |

| Scooters de mobilité | ||

| Lève-patients | ||

| Mobilier médical | ||

| Produits de sécurité pour salle de bain | ||

| Par domaine thérapeutique | Soins respiratoires | |

| Soins du diabète | ||

| Soins cardiovasculaires | ||

| Soins rénaux | ||

| Gestion des plaies et de la peau | ||

| Neuro-rééducation | ||

| Par connectivité | Dispositifs connectés / intelligents | |

| Dispositifs conventionnels | ||

| Par canal de distribution | Magasins médicaux de détail | |

| Détaillants en ligne | ||

| Pharmacies hospitalières et cliniques | ||

| Autres canaux | ||

| Par utilisateur final | Soins à domicile pour maladies chroniques | |

| Personnes âgées et établissements de vie assistée | ||

| Soins post-opératoires | ||

| Soins à domicile pédiatriques | ||

| Soins palliatifs et soins en hospice | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché mondial des équipements médicaux à domicile ?

Le marché est évalué à 54,35 milliards USD en 2026 et devrait atteindre 77,07 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide dans les dispositifs médicaux à domicile ?

L'Asie-Pacifique affiche le TCAC prévisionnel le plus élevé à 10,25 % en raison de l'expansion des infrastructures et de la hausse des dépenses de santé de la classe moyenne.

Quel segment fonctionnel est en tête des revenus ?

Les équipements thérapeutiques conservent le leadership avec 45,55 % des revenus de 2025, ancrés par les produits respiratoires et de dialyse.

Comment les dispositifs connectés transforment-ils les soins à domicile ?

Les moniteurs connectés à l'IoT transmettent des données en temps réel aux cliniciens, permettant des interventions préventives et alimentant un TCAC de 9,75 % pour les produits connectés.

Quels changements réglementaires les fabricants doivent-ils prioriser ?

Le règlement de la FDA sur le système de management de la qualité, en vigueur en février 2026, aligne les règles américaines sur la norme ISO 13485 et impose des mises à jour des processus qualité.

Quelles sont les perspectives pour les dispositifs de soins du diabète ?

Les soins du diabète représentent 39,35 % des revenus du domaine thérapeutique et continuent de croître grâce à l'adoption croissante des systèmes de surveillance continue du glucose (CGM) et aux innovations en matière d'administration automatisée d'insuline.

Dernière mise à jour de la page le: