Taille et part du marché des fournitures médicales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 198.17 Milliards de dollars |

| Taille du Marché (2031) | 318.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fournitures médicales par Mordor Intelligence

La taille du marché des fournitures médicales était évaluée à 180,2 milliards USD en 2025 et devrait croître de 198,17 milliards USD en 2026 pour atteindre 318,77 milliards USD d'ici 2031, à un TCAC de 9,97 % durant la période de prévision (2026-2031). La demande dépasse largement la croissance démographique, les normes de contrôle des infections, le remboursement basé sur la valeur et la décentralisation des soins élevant les fournitures du statut d'intrants de base à celui d'éléments essentiels de la performance des systèmes de santé. Des niveaux de référence plus élevés en matière d'équipements de protection individuelle (EPI), une plus large acceptation des kits de procédure à usage unique et l'alignement réglementaire avec la norme ISO 13485:2016 réduisent les frictions de conformité pour les producteurs mondiaux tout en rehaussant les seuils minimaux de qualité. Les trajectoires régionales divergent : l'Amérique du Nord préserve sa position de leader grâce à des mécanismes de remboursement bien établis et à l'adoption précoce des meilleures technologies. L'Asie-Pacifique enregistre la croissance la plus rapide à mesure que la capacité et l'incidence des maladies chroniques augmentent, et l'Europe équilibre les nouvelles obligations du Règlement relatif aux dispositifs médicaux (RDM) avec des règles de durabilité qui catalysent la reformulation des produits. Le positionnement concurrentiel dépend désormais de la capacité à générer des gains sur le coût total de possession, des réductions des taux d'infection et des formats adaptés aux soins à domicile, renforçant la consolidation et les partenariats technologiques qui combinent dispositifs, consommables et services de données.

Points clés du rapport

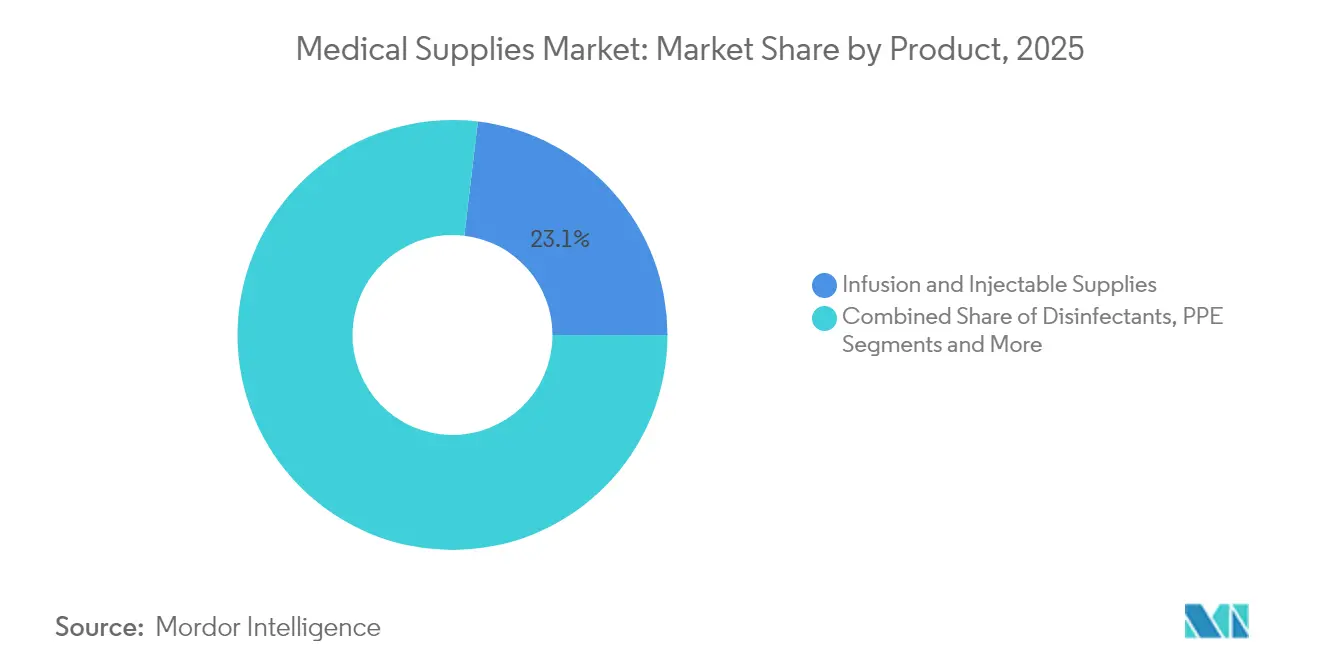

- Par type de produit, les fournitures de perfusion et injectables ont mené avec 23,12 % de la part du marché des fournitures médicales en 2025, tandis que les consommables de dialyse devraient se développer à un TCAC de 7,55 % jusqu'en 2031.

- Par application, le contrôle des infections a représenté 19,08 % de la part des revenus en 2025 ; les applications respiratoires devraient progresser à un TCAC de 8,31 % jusqu'en 2031.

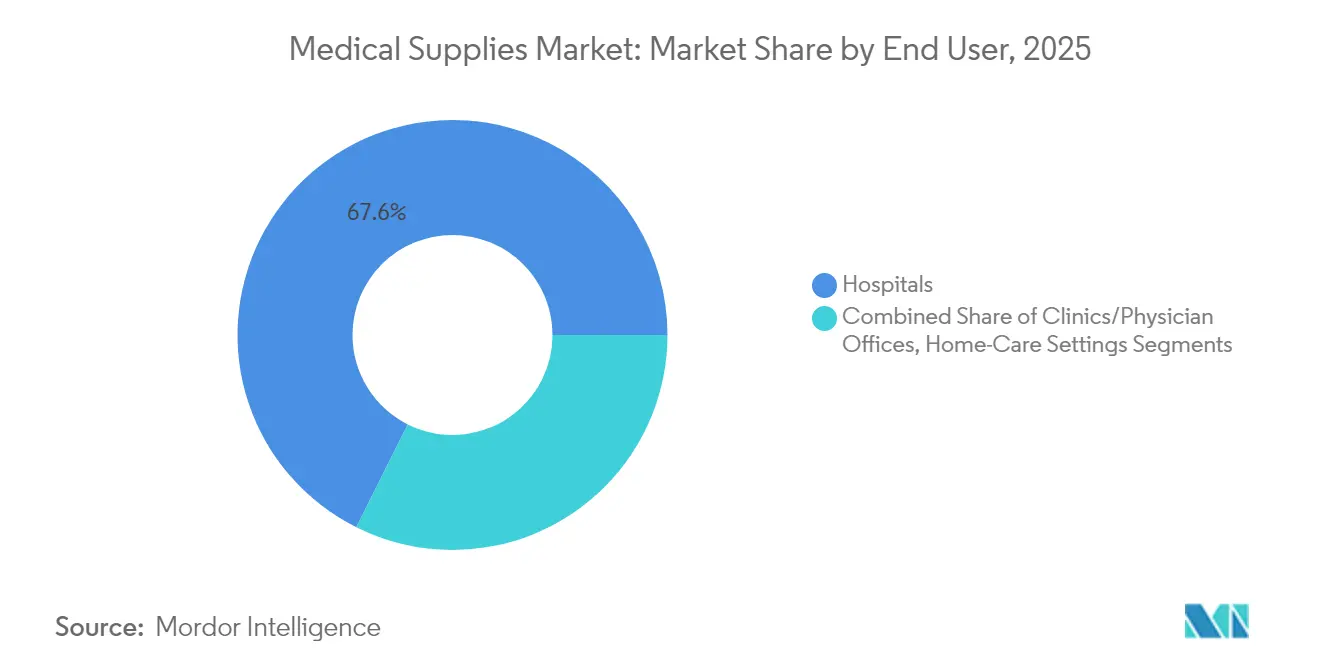

- Par utilisateur final, les hôpitaux ont représenté 67,62 % de la taille du marché des fournitures médicales en 2025, tandis que les soins à domicile constituent le canal à la croissance la plus rapide avec un TCAC de 8,98 % jusqu'en 2031.

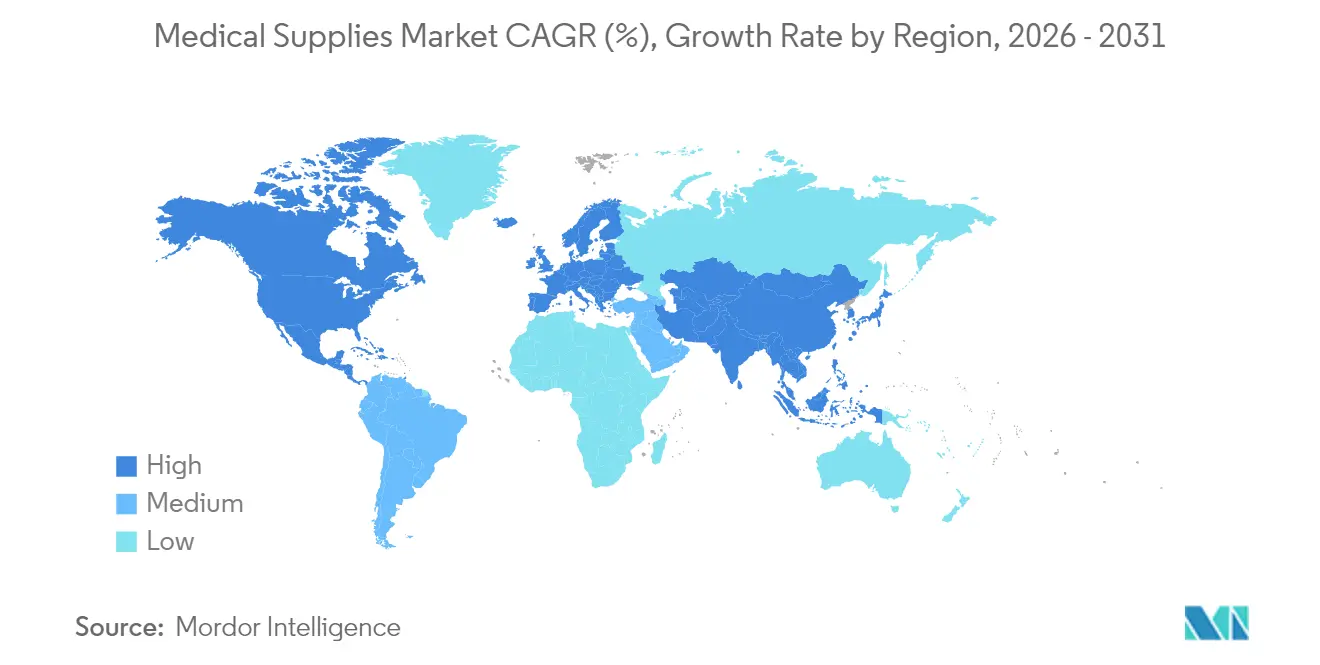

- Par géographie, l'Amérique du Nord a capturé 40,75 % de la taille du marché des fournitures médicales en 2025, mais l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé à 11,45 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des fournitures médicales

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance rapide des centres de chirurgie ambulatoire | +1.50% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition vers les soins à domicile et l'hospitalisation à domicile | +1.80% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Croissance du bassin de patients atteints de maladies chroniques | +1.20% | Mondial, concentré dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Cycles croissants de renouvellement des EPI | +0.80% | Mondial, accent sur les systèmes de santé | Court terme (≤ 2 ans) |

| Maintenance prédictive assistée par l'IA | +0.60% | Amérique du Nord et Europe, programmes pilotes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats d'économie circulaire | +0.50% | Europe en tête, en expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des centres de chirurgie ambulatoire

Les centres de chirurgie ambulatoire (CSA) prennent en charge plus de 25 millions de procédures aux États-Unis chaque année, avec une croissance annuelle de 3 à 4 % à mesure que les payeurs élargissent les listes de procédures approuvées.[1]Centers for Medicare & Medicaid Services, "Expansion du programme Hôpital à domicile," cms.gov Les CSA permettent des économies de coûts de 40 à 60 % par rapport aux services ambulatoires hospitaliers, ce qui pousse les fournisseurs à reconcevoir des kits à usage unique réduisant les délais de rotation et les déchets. Les directives de la Food and Drug Administration (FDA) sur les plans de contrôle des changements prédéterminés, entrées en vigueur en août 2024, permettent aux fabricants de faire évoluer les dispositifs plus rapidement pour répondre aux besoins des flux de travail des CSA.[2]Food and Drug Administration, "Amendements au règlement sur le système de management de la qualité," fda.gov Les évolutions de portefeuille vers des produits jetables à faible complexité dotés de fonctions de sécurité intégrées stimulent les revenus récurrents et approfondissent la pénétration du marché des fournitures médicales.

Transition vers les soins à domicile et les programmes d'hospitalisation à domicile

Les modèles d'hospitalisation à domicile couvrent plus de 300 systèmes de santé aux États-Unis et permettent des réductions de coûts de 25 à 30 % avec des scores de satisfaction des patients supérieurs à ceux des services hospitaliers. Les fournitures médicales doivent désormais présenter un emballage plus simple, une durée de conservation plus longue et des instructions intuitives adaptées aux aidants à domicile. Les fournisseurs investissent dans la logistique du dernier kilomètre et les plateformes de réapprovisionnement numérique pour maintenir des flux d'approvisionnement ininterrompus. Alors que les soins décentralisés se développent en Europe, en Australie et au Japon, le marché des fournitures médicales bénéficie d'un vecteur de croissance durable ancré dans la consommation récurrente de thérapies à domicile.

Croissance du bassin de patients atteints de maladies chroniques

Les maladies chroniques devraient représenter 73 % des décès mondiaux d'ici 2030.[3]Organisation mondiale de la Santé, "Projections de mortalité et causes de décès," who.int Les consommables de dialyse illustrent cet impact : la population rénale traitée augmente de 6 à 8 % par an, et l'adoption de la dialyse à domicile accentue davantage l'utilisation par patient. Les producteurs ciblant le segment du secteur des fournitures médicales pour le diabète, les soins cardiovasculaires et rénaux mettent l'accent sur des conceptions conviviales permettant l'auto-gestion et justifiant des prix premium.

Cycles croissants de renouvellement des EPI après la COVID

Les stocks stratégiques nationaux maintiennent désormais des inventaires renouvelables de 90 jours, et la plupart des établissements de soins aigus ont doublé leurs réserves d'EPI disponibles par rapport aux niveaux d'avant 2020. Cette demande institutionnalisée supprime les fluctuations d'approvisionnement cycliques observées pendant la pandémie et soutient des revenus plus stables pour les fabricants de gants, masques et blouses au sein du marché des fournitures médicales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Rappels renforcés de surveillance post-commercialisation de la FDA et du RDM | -0.80% | Principalement Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Volatilité des prix des résines et du nitrile réduisant les marges des consommables | -0.60% | Mondial, avec concentration de la chaîne d'approvisionnement en Asie | Court terme (≤ 2 ans) |

| Pression ESG contre les plastiques à usage unique dans les hôpitaux | -0.40% | Europe en tête, en expansion vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Capacité mondiale limitée de stérilisation à l'oxyde d'éthylène | -0.30% | Mondial, avec des goulets d'étranglement critiques en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Rappels renforcés de surveillance post-commercialisation de la FDA et du RDM

Les rappels de classe I ont augmenté de 35 % en 2024 et concernaient principalement des défauts de stérilité. En Europe, les audits du RDM révèlent des problèmes de qualité latents et déclenchent des retraits du marché. Les prestataires confrontés à des pénuries se tournent vers des produits de substitution, mais les fabricants absorbent des coûts de conformité plus élevés de 8 à 12 %, ce qui réduit les marges sur l'ensemble du marché des fournitures médicales.

Volatilité des prix des résines et du nitrile

Les prix du nitrile ont oscillé de 40 à 60 % en 2024, tandis que les principales résines ont connu des fluctuations de 25 à 35 % sous l'effet de la volatilité des matières premières et des restrictions environnementales. Les gammes de produits à forte intensité de matières premières, telles que les gants d'examen et les seringues, subissent une compression des marges car les calendriers de remboursement peinent à suivre l'inflation des matériaux. Les acteurs de grande taille se couvrent grâce à l'intégration verticale et aux contrats d'approvisionnement pluriannuels, mais les petites entreprises du secteur des fournitures médicales risquent de perdre des contrats lorsqu'elles ne peuvent pas maintenir les prix proposés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les fournitures de perfusion conservent leur position de leader tandis que la dialyse les dépasse

Les fournitures de perfusion et injectables ont contribué à hauteur de 23,12 % de la taille du marché des fournitures médicales en 2025, soulignant l'exigence universelle de la thérapie intraveineuse à tous les niveaux de soins. La croissance est soutenue par les aiguilles à sécurité intégrée et les pompes à perfusion intelligentes qui réduisent les erreurs médicamenteuses. Les volumes émergents proviennent désormais des programmes de perfusion à domicile soutenus par l'élargissement des remboursements, incitant les fournisseurs à regrouper dispositifs et consommables pour les traitements à domicile.

Les consommables de dialyse affichent la croissance la plus rapide avec un TCAC de 7,55 % jusqu'en 2031. La prévalence croissante du diabète et de l'hypertension élargit le bassin de patients rénaux, tandis que les incitations politiques en faveur de la dialyse péritonéale à domicile stimulent la demande de poches compactes, de cassettes et de connecteurs stériles. Les fournisseurs qui documentent des taux d'infection réduits et une auto-administration facilitée peuvent capter des parts dans ce segment premium du marché des fournitures médicales. Les membranes polymères avancées et les revêtements antimicrobiens restent des leviers de différenciation à mesure que la concurrence s'intensifie.

Par application : le contrôle des infections domine, le respiratoire en forte hausse

Le contrôle des infections représentait 19,08 % de la part du marché des fournitures médicales en 2025 et continue d'ancrer les priorités d'approvisionnement. Les hôpitaux investissent dans les désinfectants de surface, les emballages stériles et les champs opératoires pour atteindre des objectifs zéro infection, et les autorités réglementaires alourdissent les pénalités liées aux événements infectieux nosocomials. Les fournisseurs proposant des packs systèmes complets tels que des produits chimiques, des indicateurs et des consommables de stérilisateurs se positionnent comme des partenaires stratégiques plutôt que comme des fournisseurs d'unités de gestion de stock (UGS) individuelles.

Les applications respiratoires, dont la croissance est projetée à un TCAC de 8,31 % jusqu'en 2031, bénéficient de diagnostics croissants d'apnée du sommeil et de bronchopneumopathie chronique obstructive. Les progrès technologiques dans les masques de ventilation non invasive et les chambres d'humidification jetables soutiennent l'adoption des soins à domicile et améliorent l'observance des patients. Combinées, ces tendances renforcent une dynamique de croissance pluriannuelle sur l'ensemble du marché des fournitures médicales.

Par utilisateur final : les hôpitaux maintiennent leur échelle ; les soins à domicile s'accélèrent

Les hôpitaux représentaient 67,62 % de la taille du marché des fournitures médicales en 2025, reflétant leur rôle dans les soins traumatologiques, les soins intensifs et la chirurgie complexe. Les équipes d'achat mettent désormais l'accent sur la valeur à vie, privilégiant les fournisseurs qui quantifient les réductions des taux d'infection et les gains d'efficacité des flux de travail. Les accords d'approvisionnement intégrés couvrant de larges portefeuilles d'UGS simplifient la gestion des fournisseurs et sécurisent les engagements de volume.

Les soins à domicile affichent la progression la plus marquée avec un TCAC de 8,98 % jusqu'en 2031. La télésurveillance, la perfusion à domicile et l'auto-dialyse rénale reconfigurent la demande vers des formats de petits conditionnements avec des joints inviolables et des guides pictoriaux clairs. Les partenaires logistiques garantissant un réapprovisionnement en deux jours ou proposant des modèles d'abonnement remportent les contrats des prestataires. Les cliniques, cabinets médicaux et établissements de soins de longue durée croissent à des taux mi-chiffres simples à mesure qu'ils élargissent leurs capacités procédurales, soutenant une base de demande diversifiée au sein du marché des fournitures médicales.

Analyse géographique

L'Amérique du Nord est restée le contributeur le plus important en 2024, grâce à des mécanismes de remboursement bien établis et à une adoption rapide des meilleurs produits de contrôle des infections. Des structures de frais d'utilisation FDA prévisibles et l'alignement avec la norme ISO 13485:2016 réduisent les frictions réglementaires pour les fournisseurs internationaux. Le Canada accélère les approbations de dispositifs grâce à son Programme d'audit unique des dispositifs médicaux, tandis que les hôpitaux privés mexicains importent des produits jetables premium pour servir le tourisme médical. Ensemble, ces facteurs stabilisent la croissance régionale et maintiennent un fort pouvoir d'achat au sein du marché des fournitures médicales.

La trajectoire de l'Europe est plus stable, car les dépenses de documentation du RDM et les restrictions sur les substances per- et polyfluoroalkyles (PFAS) pèsent sur les fournisseurs plus petits. L'Allemagne est en tête pour la valeur des exportations grâce à son tissu industriel manufacturier, et le Royaume-Uni affine ses règles de conformité post-Brexit pour s'aligner sur les normes mondiales, offrant un accès à double voie pour les producteurs transatlantiques. Les marchés d'Europe du Sud, malgré des contraintes budgétaires, canalisent les fonds structurels vers des améliorations de la prévention des infections, assurant une croissance incrémentale pour les produits jetables de stérilisation et de soins respiratoires.

L'Asie-Pacifique affiche le TCAC le plus rapide à 11,45 % jusqu'en 2031. L'approvisionnement basé sur le volume en Chine favorise les producteurs nationaux rentables pour les articles à grand volume, tandis que la préférence reste aux consommables premium importés dans les hôpitaux tertiaires. La société vieillissante du Japon stimule une adoption régulière des fournitures de soins des plaies et d'ostomie, et la Corée du Sud intègre la connectivité numérique aux produits jetables pour permettre la capture de données indépendante du dispositif. L'Inde développe son régime d'assurance Pradhan Mantri Jan Arogya Yojana, élargissant l'accès aux procédures interventionnelles qui utilisent les offres du marché des fournitures médicales. Les clusters de fabrication en Malaisie, en Thaïlande et au Viêt Nam développent leur capacité d'exportation, réduisant la dépendance à l'approvisionnement à pays unique.

Paysage concurrentiel

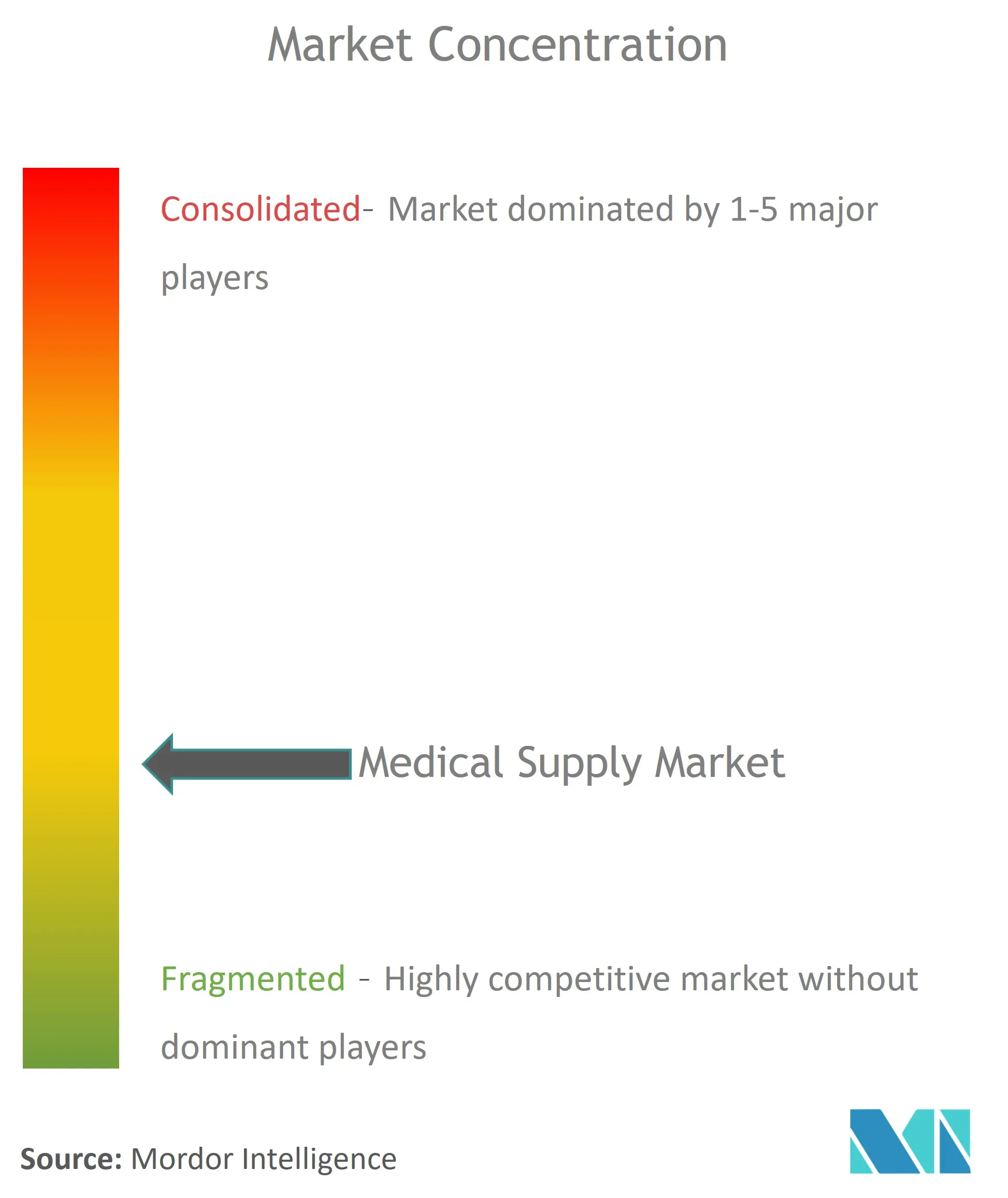

Le marché des fournitures médicales présente une concentration modérée. Cardinal Health contrôle environ 15,36 % du marché grâce à ses avantages en matière de distribution, de kitting et de logistique. Becton Dickinson détient 2,11 % en se concentrant sur les seringues à sécurité intégrée et les produits jetables de contrôle des infections, tandis qu'ICU Medical atteint 1,55 % grâce à sa force de niche dans la thérapie par perfusion. La consolidation reste active : l'alliance de prévention des infections Medline-Ecolab d'une valeur de 950 millions USD fusionne la production de consommables avec des produits chimiques pour offrir une valeur groupée.

Les partenariats technologiques différencient les leaders. Les entreprises intègrent des étiquettes RFID et des systèmes de codes-barres qui s'interconnectent aux plateformes d'inventaire hospitalier, réduisant les ruptures de stock jusqu'à 30 %. Les prévisions de demande pilotées par l'IA réduisent les stocks inutilisés et alignent le réapprovisionnement sur les volumes contractuels. La durabilité est devenue un critère d'approvisionnement ; l'acquisition par DuPont de Donatelle Plastics en 2024 a ajouté un emballage de stérilisation à faible consommation d'énergie, et l'engagement de B. Braun de réduire les emballages de 50 % cible à la fois les coûts et les émissions de carbone.

Les nouveaux entrants se concentrent sur les niches des soins à domicile et les matériaux biosourcés, mais les barrières d'échelle dans la fabrication stérile et la validation tempèrent leur progression. L'harmonisation de la norme ISO 13485:2016 d'ici février 2026 favorise les multinationales déjà conformes dans plusieurs régions. Dans l'ensemble, l'intensité concurrentielle évolue du pur prix vers des contrats liés aux résultats et des offres de services intégrées qui approfondissent les coûts de changement.

Leaders du secteur des fournitures médicales

Medtronic plc

Cardinal Health

Becton, Dickinson and Company

B. Braun Melsungen AG

Boston Scientific Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : WACKER a acquis Bio Med Sciences pour développer sa plateforme de silicone de qualité médicale destinée aux composants de soins des plaies et implantables à forte croissance.

- Janvier 2025 : Henry Schein a finalisé l'acquisition d'Acentus pour 380 millions USD, élargissant son empreinte de distribution en Amérique du Nord.

- Décembre 2024 : UFP Technologies a acquis AQF Medical pour 45 millions USD, ajoutant une capacité à usage unique en salle blanche.

- Octobre 2024 : Merit Medical Systems a payé 120 millions USD pour Biolife, entrant sur le marché des produits jetables vasculaires périphériques.

Périmètre du rapport mondial sur le marché des fournitures médicales

Selon le périmètre du rapport, les fournitures médicales désignent les articles médicaux ou chirurgicaux utilisés dans un établissement de santé qui sont consommables, non durables ou jetables et qui sont utilisés pour le traitement ou le diagnostic d'une maladie, d'une blessure ou d'une affection spécifique d'un patient. Le marché des fournitures médicales est segmenté par type de produit (fournitures de diagnostic, fournitures de perfusion et injectables, fournitures d'intubation et de ventilation, désinfectants, équipements de protection individuelle, consommables de stérilisation, consommables de soins des plaies, consommables de dialyse, consommables de radiologie, cathéters, consommables pour l'apnée du sommeil et autres fournitures médicales), application (urologie, soins des plaies, radiologie, respiratoire, contrôle des infections, cardiologie, DIV et autres applications), utilisateur final (hôpitaux, cliniques/cabinets médicaux et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments susmentionnés.

| Fournitures de diagnostic |

| Fournitures de perfusion et injectables |

| Fournitures d'intubation et de ventilation |

| Désinfectants |

| Équipements de protection individuelle |

| Consommables de stérilisation |

| Consommables de soins des plaies |

| Consommables de dialyse |

| Consommables de radiologie |

| Cathéters |

| Autres types de produits |

| Urologie |

| Soins des plaies |

| Radiologie |

| Respiratoire |

| Contrôle des infections |

| Cardiologie |

| Diagnostics in vitro |

| Autres applications |

| Hôpitaux |

| Cliniques / Cabinets médicaux |

| Soins à domicile |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Fournitures de diagnostic | |

| Fournitures de perfusion et injectables | ||

| Fournitures d'intubation et de ventilation | ||

| Désinfectants | ||

| Équipements de protection individuelle | ||

| Consommables de stérilisation | ||

| Consommables de soins des plaies | ||

| Consommables de dialyse | ||

| Consommables de radiologie | ||

| Cathéters | ||

| Autres types de produits | ||

| Par application | Urologie | |

| Soins des plaies | ||

| Radiologie | ||

| Respiratoire | ||

| Contrôle des infections | ||

| Cardiologie | ||

| Diagnostics in vitro | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques / Cabinets médicaux | ||

| Soins à domicile | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des fournitures médicales ?

Le marché des fournitures médicales est valorisé à 198,17 milliards USD en 2026.

À quelle vitesse le marché des fournitures médicales devrait-il croître ?

Il devrait se développer à un TCAC de 9,97 %, atteignant 318,77 milliards USD d'ici 2031.

Quelle catégorie de produits détient actuellement la plus grande part du marché des fournitures médicales ?

Les fournitures de perfusion et injectables ont mené avec une part de 23,12 % en 2025.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé à 11,45 % durant la période 2026-2031.

Pourquoi les soins à domicile attirent-ils les investissements dans les fournitures médicales ?

Les programmes d'hospitalisation à domicile, le remboursement de la perfusion à domicile et la télésurveillance stimulent un TCAC de 8,98 % pour la consommation de soins à domicile, suscitant une demande de fournitures simplifiées et adaptées à un usage domestique.

Comment des réglementations plus strictes affectent-elles les fournisseurs ?

L'alignement avec la norme ISO 13485:2016 et une surveillance post-commercialisation plus rigoureuse augmentent les coûts de conformité mais standardisent les exigences de qualité, bénéficiant aux entreprises disposant de systèmes qualité mondiaux établis.

Dernière mise à jour de la page le: