Taille et part du marché des systèmes de préservation d'organes (OCS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

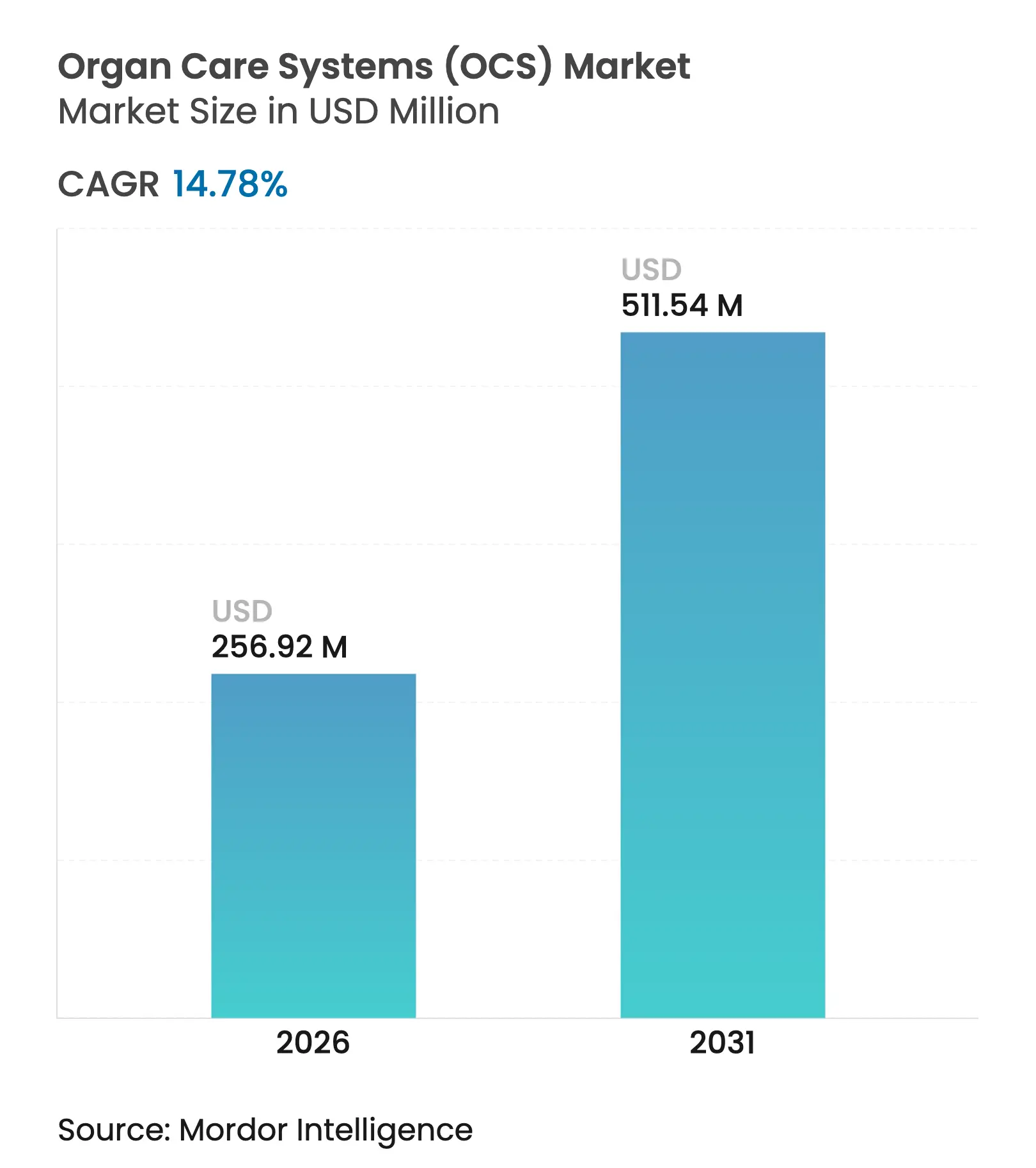

| Taille du Marché (2026) | 256.92 Millions de dollars américains |

| Taille du Marché (2031) | 511.54 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

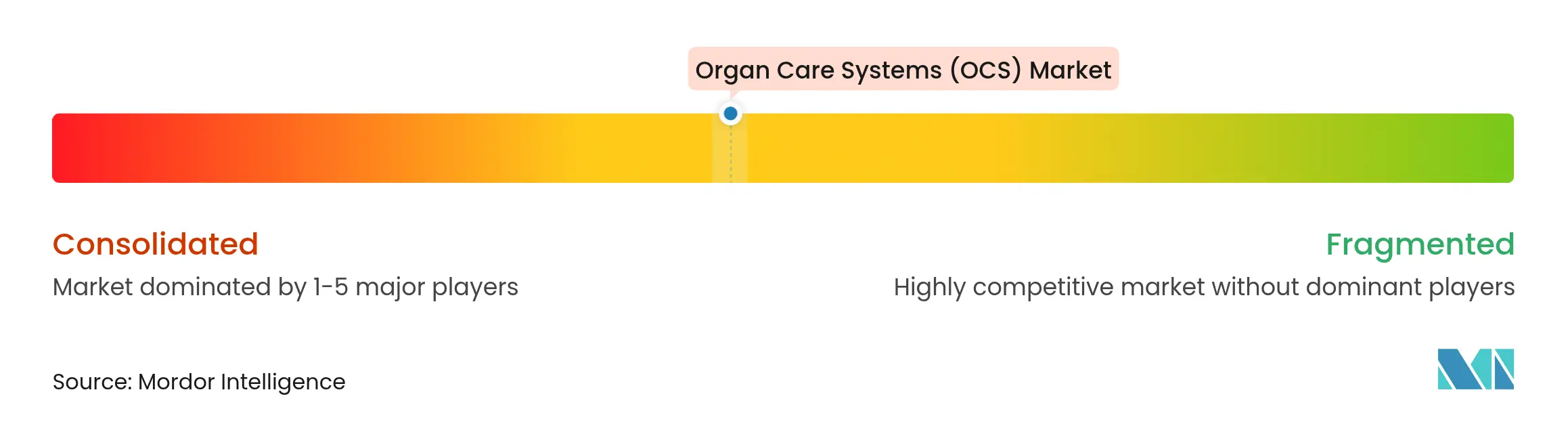

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de préservation d'organes (OCS) par Mordor Intelligence

La taille du marché des systèmes de préservation d'organes devrait croître de 223,86 millions USD en 2025 à 256,92 millions USD en 2026 et devrait atteindre 511,54 millions USD d'ici 2031, à un CAGR de 14,78 % sur la période 2026-2031. La demande soutenue fait suite au changement clinique vers la perfusion normothermique, qui offre des fenêtres de préservation plus longues, réduit le dysfonctionnement primaire du greffon et élargit l'acceptation des organes de donneurs marginaux. Les études sur la xénotransplantation financées par les gouvernements, l'initiative de bioimplantation PRINT et le programme de transplantation oculaire entière THEA renforcent la dynamique de R&D, tandis que les injections de capital-risque supérieures à 200 millions USD en 2024-2025 financent l'innovation des start-ups dans les dispositifs portables dotés d'IA.

Principaux enseignements du rapport

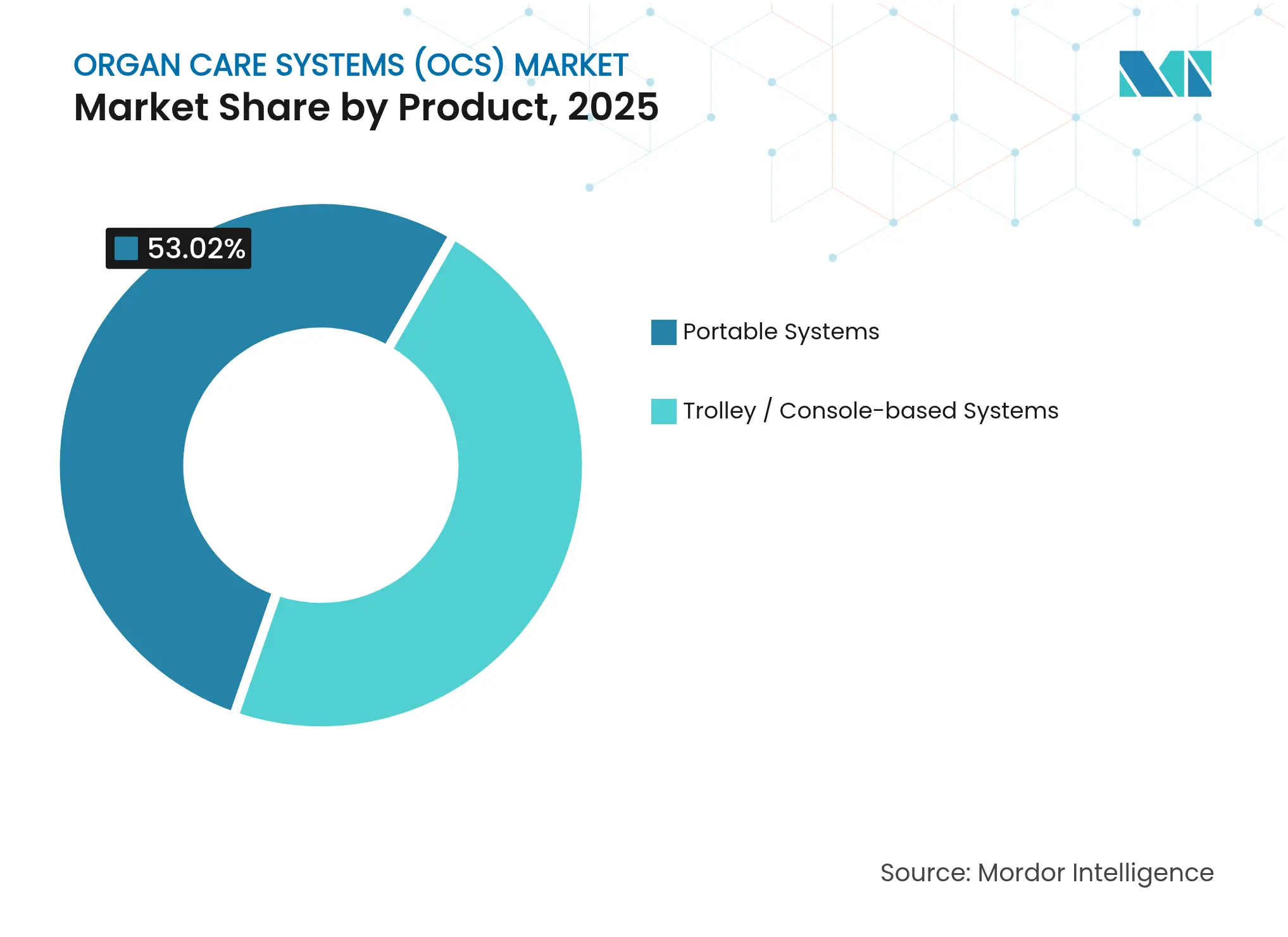

- Par type de produit, les systèmes portables ont dominé avec 53,02 % de la part de marché des systèmes de préservation d'organes en 2025, et ce segment se développe à un CAGR de 15,92 % jusqu'en 2031.

- Par technologie, la perfusion normothermique a représenté 58,05 % de la part des revenus de la taille du marché des systèmes de préservation d'organes en 2025 et affiche un CAGR de 15,78 % jusqu'en 2031.

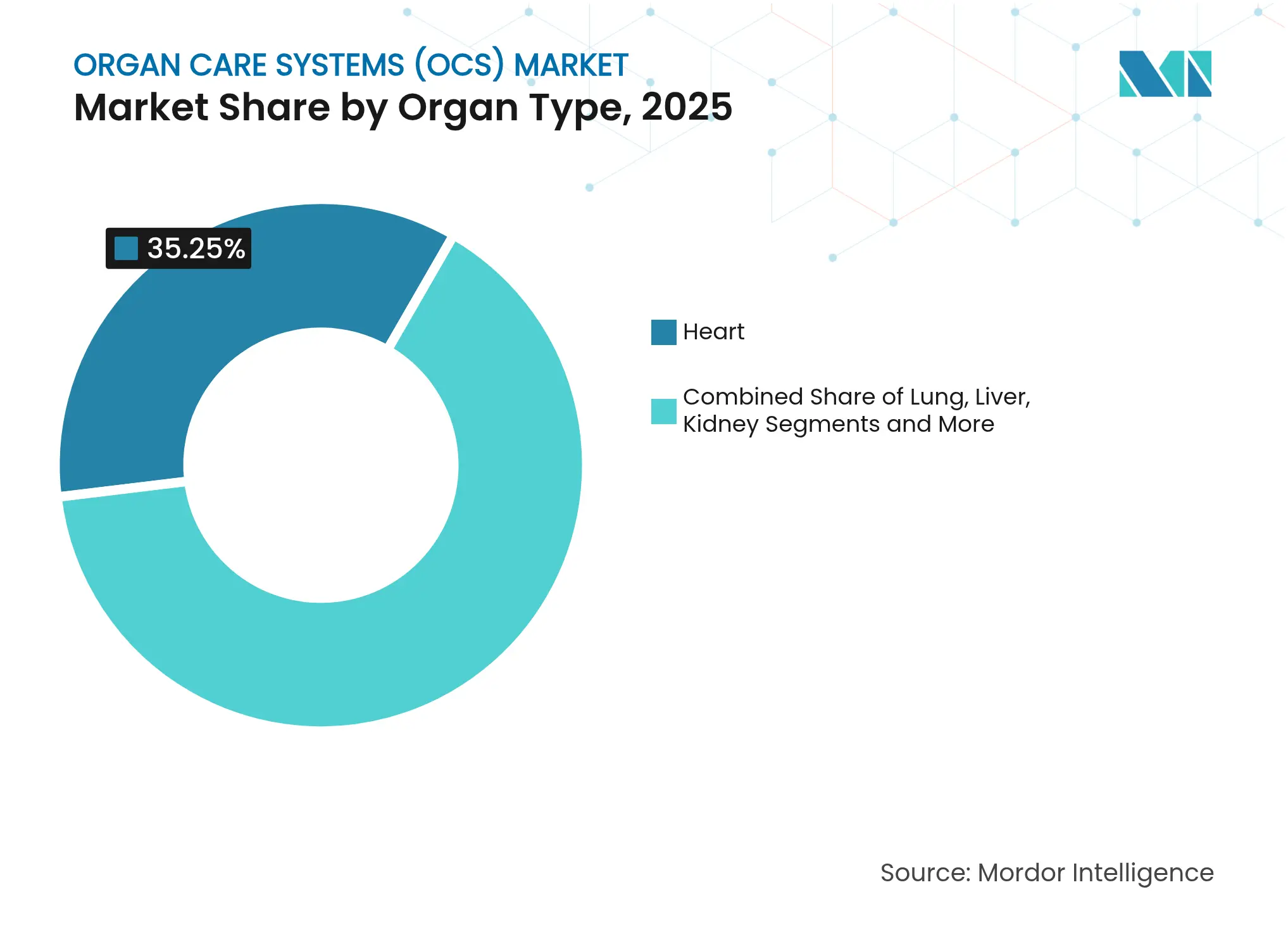

- Par type d'organe, la préservation cardiaque a contribué à hauteur de 35,25 % aux revenus de 2025, tandis que la préservation pulmonaire devrait progresser à un CAGR de 17,05 % jusqu'en 2031 au sein du marché des systèmes de préservation d'organes.

- Par utilisateur final, les centres de transplantation ont détenu 45,20 % de la part de marché des systèmes de préservation d'organes en 2025 ; les organisations de prélèvement d'organes progressent à un CAGR de 16,85 % vers 2031.

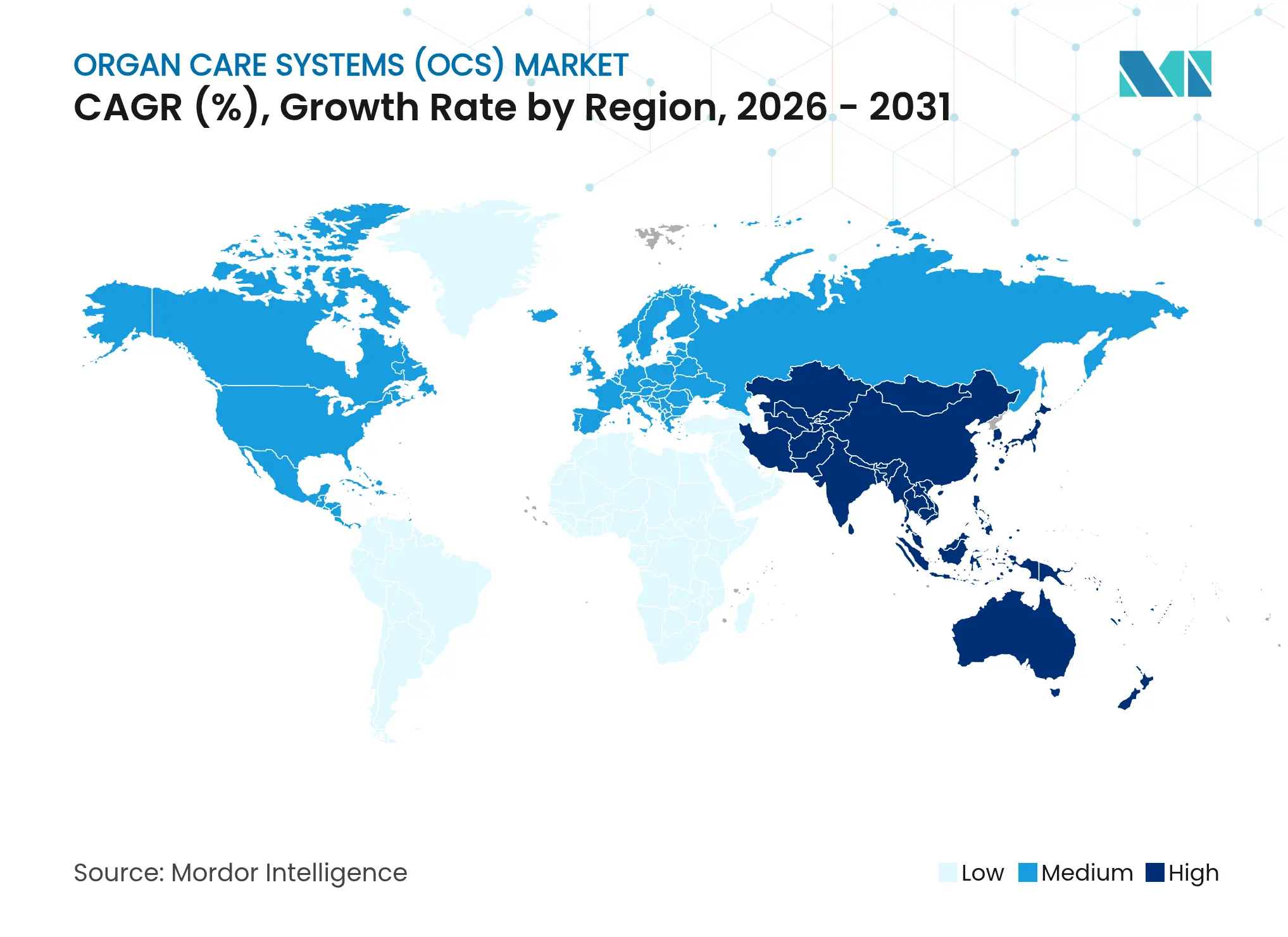

- Par géographie, l'Amérique du Nord a capté 38,30 % des revenus de 2025, tandis que l'Asie-Pacifique enregistre la croissance la plus élevée à un CAGR de 15,95 % jusqu'en 2031 sur le marché des systèmes de préservation d'organes.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de préservation d'organes (OCS)

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante de l'insuffisance organique et de la demande de transplantation | 4.2% | Mondial | Long terme (≥ 4 ans) |

| Adoption croissante des plateformes de perfusion normothermique | 3.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Développement des essais cliniques de xénotransplantation | 2.9% | Mondial, avec des gains précoces aux États-Unis et au Royaume-Uni | Moyen terme (2-4 ans) |

| Programmes de R&D en préservation d'organes financés par les gouvernements | 2.4% | Cœur APAC, débordement vers le MEA | Long terme (≥ 4 ans) |

| Afflux de capital-risque dans les start-ups de technologie de perfusion | 1.6% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante de l'insuffisance organique et de la demande de transplantation

La maladie rénale chronique touche 850 millions de personnes, et les cas d'insuffisance cardiaque dépassent 64 millions dans le monde, créant une demande structurelle pour des solutions qui augmentent le taux d'utilisation des transplantations. L'OMS note que seulement 1 % des transplantations ont lieu dans les pays à faible revenu, soulignant la marge de croissance à mesure que les infrastructures de santé évoluent[1]Agence de recherche en projets avancés pour la santé, «Budget de l'ARPA-H pour l'exercice 2025», arpa-h.gov Source : Organisation mondiale de la Santé, «HPS/OOD», who.int. Les dispositifs du marché des systèmes de préservation d'organes modernes prolongent le temps de transport, répondant directement aux pénuries qui laissent 120 000 Américains sur des listes d'attente. Le vieillissement de la population, la prévalence du diabète et l'amélioration des taux de survie en soins intensifs élargissent l'éligibilité à la transplantation, élargissant la base installée pour les systèmes de préservation d'organes.

Adoption croissante des plateformes de perfusion normothermique

Des études prospectives montrent que la perfusion normothermique réduit le dysfonctionnement du greffon à 11 % contre 28 % avec le stockage à froid statique, incitant à des mises à jour des protocoles dans les principaux centres de transplantation. Les directives de l'Association américaine des chirurgiens transplanteurs publiées en 2024 accélèrent l'adoption par les organisations de prélèvement. La perfusion continue à sang chaud préserve également le métabolisme cellulaire, permettant des temps hors du corps plus longs et des diagnostics post-prélèvement qui orientent les décisions d'acceptation. La modélisation économique montre que les économies réalisées sur les complications postopératoires compensent les coûts plus élevés des dispositifs, renforçant les décisions d'achat dans les systèmes de soins axés sur la valeur.

Développement des essais cliniques de xénotransplantation

La FDA a autorisé le premier essai de rein de porc génétiquement modifié en mars 2025, faisant passer la xénotransplantation d'un usage compassionnel à une étude clinique organisée[2]Nature, «Les premiers essais mondiaux de rein de porc marquent un tournant pour la xénotransplantation», nature.com. Le programme UKidney de United Therapeutics pourrait recruter 50 patients souffrant d'insuffisance rénale et repose sur une préservation avancée pour protéger les organes modifiés pendant le transport. Des normes de viabilité plus élevées sont fixées pour les xénogreffes, stimulant la demande de circuits de perfusion spécialisés capables de contrôler la coagulation et l'activation du complément.

Programmes de R&D en préservation d'organes financés par les gouvernements

L'ARPA-H a alloué 1,5 milliard USD aux programmes PRINT et THEA pour l'exercice 2025 afin de repousser les limites en matière de bioimplantation d'organes et de transplantation oculaire. Un accord coopératif de xénotransplantation des NIH a réservé 6,4 millions USD pour la recherche sur la tolérance immunitaire des greffons et la préservation innovante. Le Département de la Défense des États-Unis a investi 41 millions USD dans des dispositifs de préservation pour soins traumatiques adaptés au déploiement sur le champ de bataille, accélérant les voies technologiques à double usage.

Analyse de l'impact des facteurs de restriction*

| Facteur de restriction | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX et OPEX élevés des dispositifs de perfusion | -2.8% | Mondial | Moyen terme (2-4 ans) |

| Approbations réglementaires strictes dans plusieurs régions | -2.1% | Mondial, avec des gains précoces aux États-Unis et dans l'UE | Long terme (≥ 4 ans) |

| Capacités logistiques limitées dans les pays à faible revenu | -1.4% | MEA, parties de l'APAC et de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Pénurie persistante de perfusionnistes qualifiés | -1.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX et OPEX élevés des dispositifs de perfusion

Les dépenses de prélèvement dépassent 36 000 USD par organe pour le prélèvement cardiaque et rénal, et les dispositifs avancés ajoutent des dépenses en capital qui pèsent sur les budgets hospitaliers. Les circuits consommables, les solutions de perfusat propriétaires et la surveillance 24h/24 et 7j/7 élèvent les dépenses d'exploitation au-delà du stockage statique, rendant l'adoption difficile dans les environnements sensibles aux coûts.

Approbations réglementaires strictes dans plusieurs régions

Le règlement européen sur les dispositifs médicaux et les délais d'examen de la FDA — en moyenne 2 275 jours pour les dispositifs hépatiques — prolongent les cycles de commercialisation et exigent plusieurs essais cliniques par zone géographique. Le retard des dispositifs au Japon entrave l'accès des patients, soulignant la fragmentation persistante des approbations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les systèmes portables mènent l'adoption indépendante de l'infrastructure

Les plateformes portables ont capté 53,02 % des revenus de 2025 sur le marché des systèmes de préservation d'organes, portées par leur flexibilité de déploiement dans les ambulances, les aéronefs et les salles d'opération des hôpitaux donneurs. Le SherpaPak de Paragonix a réduit la mortalité sur 4 ans de 54 % par rapport au stockage sur glace, soulignant les gains cliniques qui soutiennent une perspective de CAGR de 15,92 % jusqu'en 2031. Les utilisateurs privilégient les dispositifs fonctionnant sans infrastructures d'oxygène externe ni de contrôle de température, répondant aux exigences des environnements aux ressources limitées et des missions de prélèvement à longue distance. La taille du marché des systèmes de préservation d'organes pour les unités portables devrait se développer rapidement à mesure que les organisations de défense et humanitaires adoptent des unités de perfusion de la taille d'un sac à dos pour les environnements austères. Les plateformes sur console, bien qu'elles cèdent des parts, restent indispensables dans les centres de transplantation à fort volume nécessitant une perfusion continue de plus de 24 heures. Les fabricants regroupent désormais les cages portables avec des tableaux de bord d'analyse centralisés, permettant une surveillance des performances basée sur le cloud sur des flottes distribuées, en adéquation avec les contrats d'approvisionnement axés sur la valeur.

Les systèmes sur console continuent de servir les cas complexes de foie et de poumon nécessitant des relevés métaboliques avancés et une imagerie intégrée. Cependant, l'amélioration de l'autonomie des batteries, les capteurs miniaturisés et les chambres stériles jetables réduisent l'écart de performance, permettant aux dispositifs portables de traiter des organes de plus en plus complexes. La simplification de la chaîne d'approvisionnement — moins de pièces réutilisables et des consommables standardisés — réduit les dépenses d'exploitation, stimulant l'adoption dans les hôpitaux de niveau intermédiaire. La différenciation concurrentielle se concentre sur la facilité d'amorçage, le contrôle automatisé du débit et les prédictions de point final assistées par IA qui réduisent la charge de travail des techniciens. Les modèles de location de dispositifs démocratisent également l'accès en transférant le CAPEX vers les budgets d'exploitation, atténuant les obstacles de coût antérieurs. En conséquence, le marché des systèmes de préservation d'organes verra probablement les systèmes portables représenter plus de la moitié de toutes les expéditions bien avant la fin de l'horizon de prévision.

Par technologie : la perfusion normothermique domine l'adoption clinique

Les solutions normothermiques ont détenu 58,05 % de la part des revenus en 2025 sur le marché des systèmes de préservation d'organes, soutenues par des données évaluées par des pairs montrant 11 % de dysfonctionnement du greffon contre 28 % pour le stockage à froid. Cet avantage sous-tend un CAGR de 15,78 %, le plus élevé parmi les technologies. La perfusion à sang chaud préserve le métabolisme cellulaire, permettant des temps hors du corps plus longs et des diagnostics post-prélèvement qui orientent les décisions d'acceptation. La taille du marché des systèmes de préservation d'organes pour les unités normothermiques s'élargit davantage à mesure que les payeurs reconnaissent la réduction des séjours en USI et la diminution des réadmissions. La perfusion mécanique hypothermique reste pertinente pour les reins, offrant des résultats rentables lorsque le temps d'ischémie froide est inférieur à huit heures. Les améliorateurs de stockage statique persistent comme solution de secours, en particulier dans les zones géographiques à faibles ressources.

Les cliniciens adaptent de plus en plus la sélection du protocole au type d'organe et au profil du donneur. Les programmes hépatiques utilisent des approches hybrides — transport à froid suivi d'un reconditionnement normothermique — atténuant les lésions d'ischémie-reperfusion. Les algorithmes de débit assistés par IA personnalisent désormais la composition du perfusat en temps réel, ajustant les électrolytes et la tension en oxygène selon le statut métabolique spécifique au donneur. Les mises à jour logicielles permettent une supervision à distance par les chirurgiens transplanteurs pendant le transport terrestre ou aérien, soutenant la prise de décision centralisée. Les fournisseurs de technologie se différencient par la tarification des cartouches jetables et les offres groupées d'analyse par abonnement, déplaçant la capture de valeur du matériel vers les services de données. Le marché des systèmes de préservation d'organes migre donc vers des écosystèmes matériel-logiciel intégrés qui monétisent la télémétrie continue des dispositifs.

Par type d'organe : la préservation pulmonaire affiche la trajectoire de croissance la plus rapide

La préservation cardiaque représentait 35,25 % des ventes de 2025 sur le marché des systèmes de préservation d'organes, reflétant le risque de mortalité critique et la priorité de remboursement des transplantations cardiaques. Les systèmes pulmonaires affichent la croissance la plus rapide à un CAGR de 17,05 %, portés par les techniques HOPE qui étendent la préservation viable à 20 heures — le double des références antérieures. Les dispositifs hépatiques bénéficient d'une adoption croissante grâce au metra d'OrganOx, qui a dépassé 5 000 utilisations cliniques, démontrant des preuves matures de réduction du dysfonctionnement précoce de l'allogreffe.

La préservation rénale reste un pilier du volume, bénéficiant de la large acceptation de la perfusion hypothermique et des cycles à double température émergents qui régénèrent la respiration mitochondriale. Les systèmes pancréatiques restent embryonnaires mais ont gagné en dynamisme après l'autorisation FDA du PancreasPak de Paragonix en 2024, signalant la confiance réglementaire dans les dispositifs de niche spécifiques à un organe. Les schémas d'adoption futurs indiquent que les foies et reins de xénotransplantation généreront une demande supplémentaire pour des circuits de plus grande capacité et des perfusats synthétiques compatibles avec les xénogreffes. Par conséquent, la taille du marché des systèmes de préservation d'organes pour les modalités pulmonaires et hépatiques se développera plus rapidement que le cœur à mesure que de nouvelles indications émergent.

Par utilisateur final : les organisations de prélèvement d'organes entraînent l'expansion la plus rapide

Les centres de transplantation ont contrôlé 45,20 % des revenus de 2025 sur le marché des systèmes de préservation d'organes, en exploitant les dispositifs internes pour élargir les critères de donneurs et réduire les temps d'ischémie froide. Les organisations de prélèvement d'organes (OPO) affichent un CAGR de 16,85 % à mesure que leurs équipes de terrain intègrent la perfusion portable dans les flux de travail de prélèvement standard. La politique fédérale permettant aux OPO de facturer séparément le capital de perfusion a également accéléré le déploiement. La part de marché des systèmes de préservation d'organes pour les OPO continue donc d'augmenter à mesure que les stations de récupération centralisées adoptent des logiciels de gestion de flotte qui correspondent la disponibilité des dispositifs aux alertes de donneurs en temps réel.

Les hôpitaux sans programme de transplantation mais disposant d'unités de traumatologie déploient un équipement hypothermique de base pour la stabilisation des organes avant le transfert régional, mais les priorités budgétaires maintiennent une croissance modérée. Pendant ce temps, les établissements médicaux militaires évaluent des plateformes durcies conçues pour s'adapter aux bases opérationnelles avancées, ouvrant potentiellement un sous-segment spécialisé. Les établissements d'enseignement s'associent aux fabricants de dispositifs pour créer des programmes de simulation qui atténuent la pénurie de perfusionnistes. D'ici 2031, les OPO devraient gérer plus de la moitié de la logistique de perfusion portable, remodelant les schémas d'approvisionnement et influençant les orientations de R&D des fournisseurs.

Analyse géographique

L'Amérique du Nord a représenté 38,30 % des revenus du marché des systèmes de préservation d'organes en 2025, soutenue par l'autorisation FDA du OCS Heart de TransMedics et le remboursement continu des consommables de dispositifs. L'Europe maintient une présence significative, portée par des cadres d'approvisionnement harmonisés et une large acceptation des plateformes normothermiques. La taille du marché des systèmes de préservation d'organes en Asie-Pacifique s'accélère à un CAGR de 15,95 % alors que la Chine et l'Inde investissent massivement dans les infrastructures de transplantation et adoptent des dispositifs portables pour les prélèvements à longue distance.

Le Japon est confronté à des pénuries de donneurs socioculturelles, mais l'adoption technologique est aidée par un accent sur la qualité et la fiabilité des dispositifs, le positionnant comme un adopteur précoce de logiciels de perfusion assistés par IA. Le Moyen-Orient et l'Afrique connaissent un intérêt croissant, en particulier dans les États membres du Conseil de coopération du Golfe qui importent des organes donneurs de l'étranger et valorisent donc des temps de préservation plus longs. L'Amérique du Sud enregistre une expansion modérée, le Brésil pilotant des centres de perfusion pulmonaire susceptibles de constituer des semences de croissance régionale. Les collaborations transfrontalières — telles que les réseaux de prélèvement australasiens reliant l'Indonésie, Singapour et l'Australie — soulignent le rôle de l'intégration logistique dans l'augmentation de l'adoption à travers les zones géographiques.

Paysage concurrentiel

Une concentration de marché modérée caractérise le marché des systèmes de préservation d'organes, avec des acquisitions stratégiques remodelant les portefeuilles. L'acquisition de Paragonix par Getinge pour 477 millions USD en 2024 a élargi sa présence au-delà du pontage cardiopulmonaire vers la préservation portable. Bridge to Life a renforcé son offre hypothermique en acquérant la technologie de perfusion rénale VitaSmart. Les fournisseurs se concurrencent en publiant les résultats des registres ; Paragonix a rapporté 27 % de complications hépatiques en moins avec LIVERguard par rapport à la glace, renforçant le marketing basé sur les preuves.

Les modules d'intelligence artificielle capables de prédire la viabilité du greffon au point de récupération sont devenus des différenciateurs clés, suscitant des alliances entre les fabricants de dispositifs et les start-ups d'analyse. Les fabricants poursuivent également des stratégies réglementaires spécifiques aux régions qui synchronisent les soumissions FDA, EMA et PMDA, réduisant le délai de mise sur le marché. Le capital-risque soutient des challengers comme X-Therma, dont la Série B de 22,4 millions USD finance le développement de cryoprotecteurs pour la préservation sur plusieurs jours. Les partenariats logistiques — illustrés par l'acquisition de CRYOPDP par DHL en 2025 — étendent l'expertise de la chaîne du froid au transport d'organes, élargissant les frontières de l'écosystème.

Les stratégies des entreprises s'articulent de plus en plus autour de modèles de services intégrés regroupant matériel, consommables, analyse de télémétrie et formation sur site dans des contrats pluriannuels. Ces offres favorisent la fidélisation des clients et élèvent les coûts de changement. À mesure que les ensembles de données des registres arrivent à maturité, des modèles de tarification basés sur les résultats qui lient les paiements de consommables aux jalons de survie du greffon sont en phase pilote dans plusieurs centres de transplantation américains. L'intensité concurrentielle devrait probablement augmenter à mesure que les systèmes spécifiques à la xénotransplantation entrent dans les phases cliniques, encourageant une consolidation supplémentaire à mesure que les entreprises med-tech diversifiées cherchent à couvrir toutes les catégories d'organes sous des suites de solutions uniques.

Leaders du secteur des systèmes de préservation d'organes (OCS)

TransMedics

Paragonix Technologies Inc

OrganOx Limited

Xvivo Perfusion AB

Bridge to Life Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Paragonix Technologies a rapporté que LIVERguard a réduit les complications post-transplantation de 27 %, avec des baisses marquées des lésions rénales aiguës et du dysfonctionnement précoce de l'allogreffe.

- Décembre 2024 : le Royaume-Uni a réalisé sa première double transplantation pulmonaire en utilisant un système de perfusion pulmonaire ex-vivo XPS, validant des capacités de relance et d'évaluation de six heures.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes de soins aux organes comme l'ensemble des dispositifs normothermiques ou hypothermiques qui perfusent et surveillent activement les cœurs, les poumons, les foies ou les reins des donneurs à l'extérieur du corps, qu'ils soient configurés comme des unités de chariot utilisées à l'intérieur de l'hôpital ou comme des consoles portables conçues pour les missions de prélèvement par route ou par air. Mordor Intelligence ne mesure que le nouveau matériel et ses sets de perfusion jetables, évalués en USD.

Exclusion du champ d'application : les sacs de solutions de stockage du froid et les glacières statiques ne relèvent pas de ce champ d'application.

Aperçu de la segmentation

- Par produit

- Systèmes portables

- Systèmes sur chariot / console

- Par technologie

- Perfusion normothermique

- Perfusion mécanique hypothermique

- Améliorateurs de stockage à froid statique

- Par type d'organe

- Cœur

- Poumon

- Foie

- Rein

- Autres

- Par utilisateur final

- Centres de transplantation

- Hôpitaux

- Organisations de prélèvement d'organes

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques et des enquêtes en ligne avec des chirurgiens transplanteurs, des coordinateurs d'approvisionnement, des ingénieurs biomédicaux et des acheteurs hospitaliers en Amérique du Nord, en Europe et dans les pays à forte croissance de la région Asie-Pacifique nous ont aidés à valider les prix de vente moyens, les heures d'utilisation par appareil et le rythme auquel les centres passent de la perfusion en glace à la perfusion en chaud. Ces discussions ont permis de combler les lacunes des données et d'affiner les hypothèses du modèle mises en évidence lors du travail de bureau.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques faisant autorité, comme l'Observatoire mondial du don et de la transplantation de l'OMS, le United Network for Organ Sharing, les statistiques annuelles d'Eurotransplant et la base de données 510(k) de la FDA américaine, qui révèlent les volumes de procédures, les tendances en matière de donneurs et les autorisations récentes de dispositifs. Les communiqués des associations professionnelles, les articles évalués par des pairs dans Transplantation et The Journal of Heart and Lung Transplantation, ainsi que les registres des centres de transplantation apportent des preuves sur les fenêtres de viabilité des organes et l'adoption de la technologie de perfusion. Les documents déposés par les entreprises, les dossiers des investisseurs et les flux d'informations tirés de D&B Hoovers et Dow Jones Factiva complètent les indices relatifs aux coûts, aux prix et à la base installée. Les sources secondaires citées ici le sont à titre d'exemple ; de nombreuses autres références publiques et payantes ont été examinées à des fins de mise en contexte et de recoupement.

Dimensionnement du marché et prévisions

La construction descendante commence par les chiffres annuels de prélèvement d'organes de donneurs décédés par organe et par région, qui sont multipliés par les taux de pénétration validés de la perfusion pour dériver les procédures potentielles. Les résultats sont corroborés par des extrapolations sélectives ascendantes qui combinent les prix de vente conseillés échantillonnés avec la croissance de la base installée déclarée par les fournisseurs, ce qui permet de procéder à des ajustements modestes lorsque les signaux divergent. Les variables clés du modèle comprennent les volumes de transplantations cardiaques et pulmonaires, la consommation moyenne de kits de perfusion par cas, les cycles de remplacement du capital, les changements de politique de remboursement et les approbations réglementaires des consoles de nouvelle génération. La régression multivariée, éclairée par trois macro-indicateurs (ajouts de lits d'USI, taux d'enregistrement des donneurs et dépenses de santé par habitant), façonne la trajectoire des prévisions pour 2025-2030. Les lacunes dans les données ascendantes sont comblées par des approximations régionales pondérées ancrées sur les coûts d'approvisionnement confirmés.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen par des analystes qui recherchent les valeurs aberrantes par rapport aux ratios historiques de transplantation, aux valeurs d'expédition douanière et aux totaux de la part d'organes. Les anomalies déclenchent de nouvelles vérifications auprès des personnes interrogées avant l'approbation. L'ensemble des données est actualisé chaque année et des mises à jour en milieu de cycle sont publiées lorsque des événements importants, tels que de nouvelles autorisations de la FDA ou des changements de code de remboursement, modifient les attentes en matière de demande.

Pourquoi la base de référence des systèmes de soins aux organes de Mordor gagne-t-elle la confiance des décideurs ?

Les valeurs de marché publiées diffèrent souvent parce que chaque entreprise choisit sa propre combinaison d'appareils, sa propre zone géographique et sa propre cadence de prévision. Notre champ d'application rigoureux, nos hypothèses réactualisées et notre modélisation à deux voies maintiennent la base de référence ancrée dans les réalités de la transplantation, et non dans les accessoires de préservation généraux.

Les principaux facteurs d'écart comprennent l'exclusion par les concurrents des plateformes de chariots, l'omission des programmes de donateurs asiatiques émergents, l'application de courbes d'ASP plates ou le report du nombre de procédures de 2023 sans vérification de la croissance de la récupération de 2024. Nos audits annuels de mise à jour et de taux de pénétration permettent à Mordor Intelligence de rester à jour alors que d'autres sont à la traîne.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 223,86 millions USD (2025) | Mordor Intelligence | |

| 165,95 millions USD (2024) | Conseil mondial A | Panier de produits étroit et échantillon limité d'hôpitaux |

| 168,26 millions USD (2024) | Journal professionnel B | Combine les boîtes de transplantation tout en excluant les consoles normothermiques |

| 201,78 millions USD (2025) | Suivi de l'industrie C | Ne couvre que 15 pays et applique une érosion uniforme de l'ASP |

Ces comparaisons montrent que lorsque le champ d'application, la géographie et la discipline de tarification varient, les estimations s'écartent considérablement. Notre méthode, fondée sur des données de transplantation vérifiées et des commentaires d'experts, fournit un point de départ équilibré et transparent que les clients peuvent suivre et répéter en toute confiance.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché mondial des systèmes de préservation d'organes ?

Le marché s'établit à 256,92 millions USD en 2026 et devrait atteindre 511,54 millions USD d'ici 2031.

À quelle vitesse le marché des systèmes de préservation d'organes croît-il ?

Il se développe à un taux de croissance annuel composé (CAGR) de 14,78 % jusqu'en 2031.

Quelle catégorie de produit est en tête du marché aujourd'hui ?

Les systèmes de préservation d'organes portables occupent la première position avec une part de revenus de 53,02 % en 2025.

Pourquoi la technologie de perfusion normothermique est-elle largement adoptée ?

Les données cliniques montrent qu'elle réduit le dysfonctionnement primaire du greffon à 11 % contre 28 % avec le stockage à froid, conduisant à une part de marché de 58,05 % en 2025.

Quelle région devrait enregistrer la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 15,95 % jusqu'en 2031 grâce à l'expansion des programmes de transplantation et aux investissements dans les soins de santé.

Dernière mise à jour de la page le: