Taille et part du marché des dispositifs médicaux portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

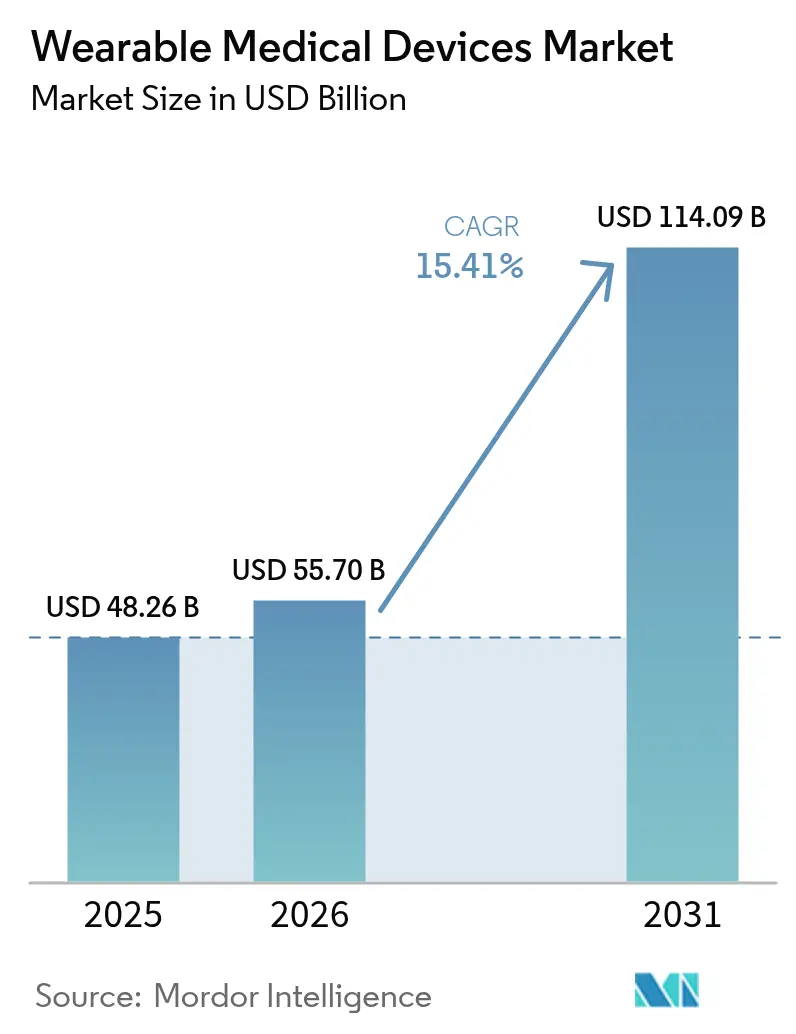

| Taille du Marché (2026) | 55.7 Milliards de dollars |

| Taille du Marché (2031) | 114.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.41% CAGR |

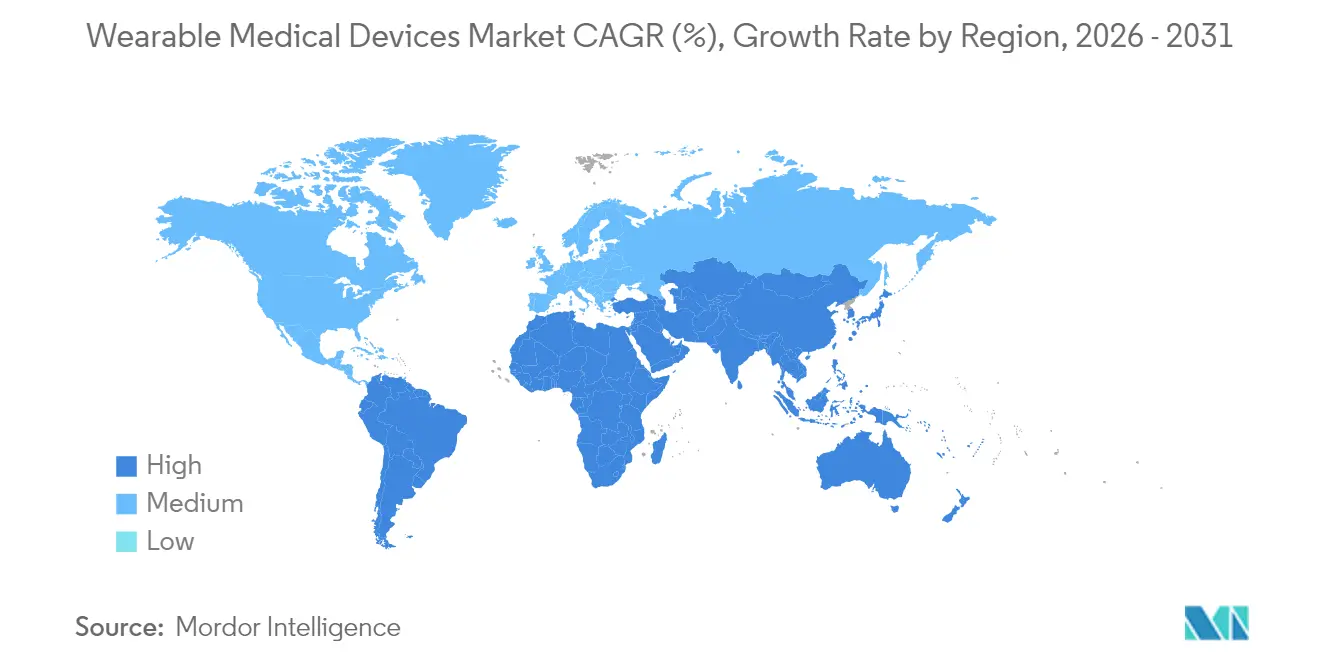

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

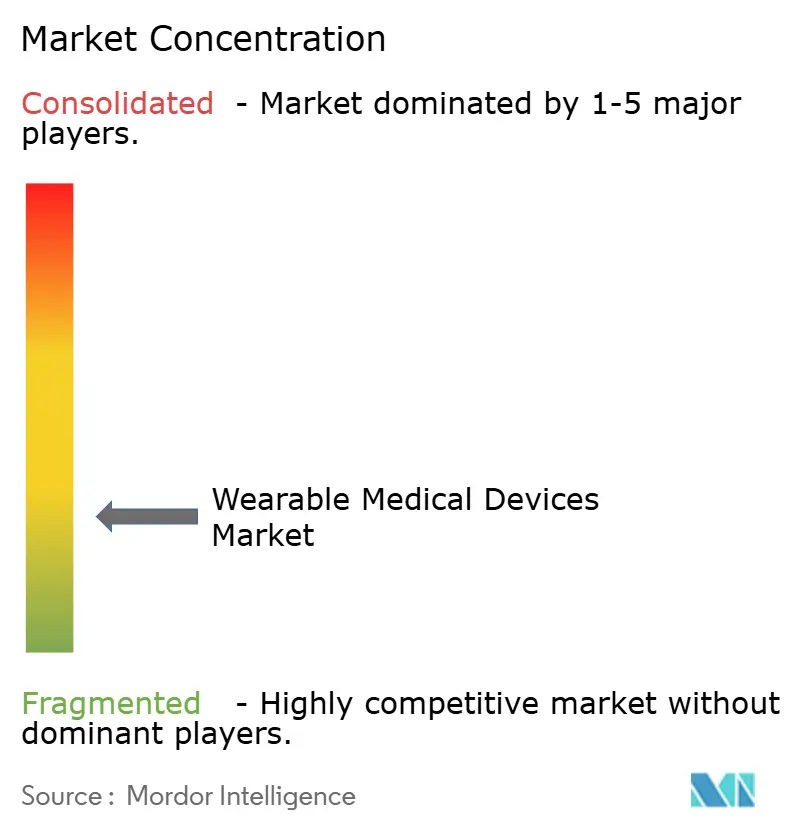

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs médicaux portables par Mordor Intelligence

La taille du marché des dispositifs médicaux portables en 2026 est estimée à 55,7 milliards USD, en hausse par rapport à la valeur de 2025 de 48,26 milliards USD, avec des projections pour 2031 indiquant 114,09 milliards USD, croissant à un TCAC de 15,41 % sur la période 2026-2031. La croissance s'accélère à mesure que les organismes de réglementation créent des voies d'accès accéléré pour les diagnostics connectés et élargissent le remboursement Medicare qui reconnaît les données des dispositifs portables dans le cadre de l'aide à la décision clinique. L'innovation continue dans les biocapteurs, la miniaturisation des batteries et l'interopérabilité avec le cloud renforce l'adoption clinique, tandis que les écosystèmes technologiques grand public tels qu'Apple HealthKit amplifient l'engagement des utilisateurs. Les partenariats stratégiques entre les entreprises traditionnelles de technologie médicale et les leaders du logiciel ouvrent de nouvelles gammes de produits à capacité d'intervention, et les pôles de fabrication en Asie-Pacifique soutiennent des coûts de production plus bas qui permettent une portée géographique plus large. Les mandats en matière de cybersécurité et le scepticisme des médecins quant à la précision des dispositifs grand public tempèrent l'élan, mais des orientations réglementaires plus claires et l'acceptation des payeurs continuent de transformer les projets pilotes en programmes hospitaliers à grande échelle.

Principaux enseignements du rapport

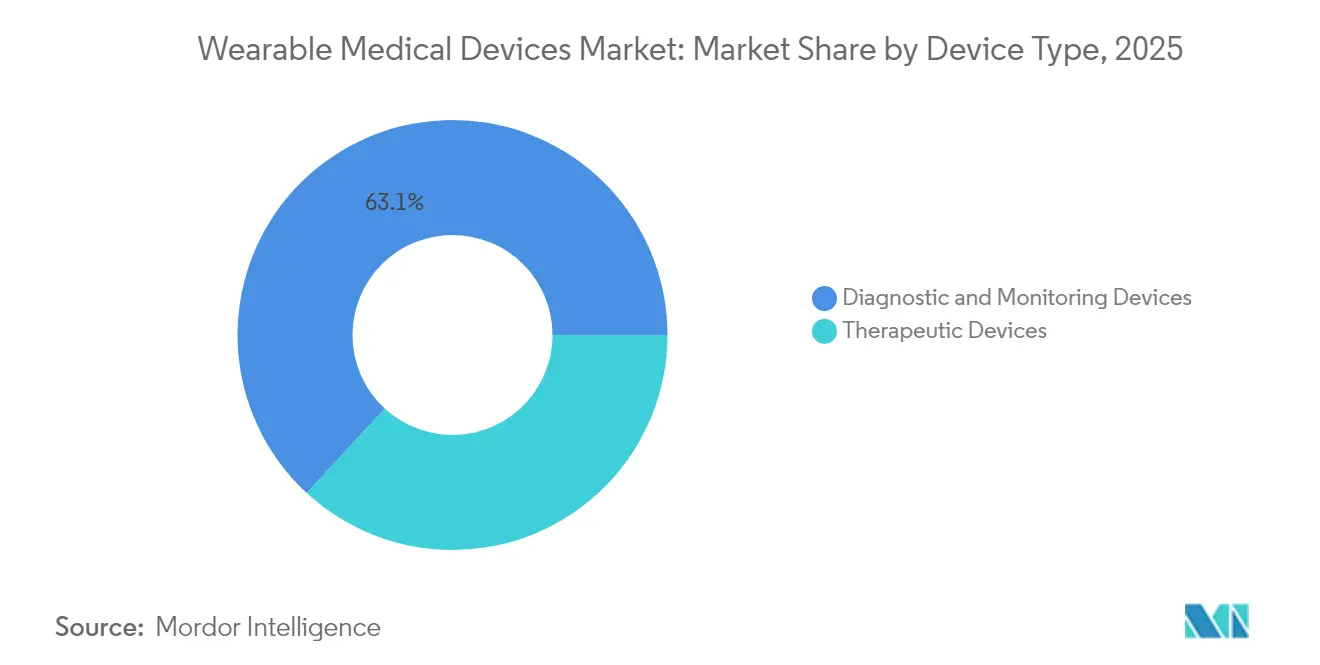

- Par type de dispositif, les dispositifs de diagnostic et de surveillance détenaient 63,15 % de la part du marché des dispositifs médicaux portables en 2025 ; les dispositifs thérapeutiques sont appelés à croître à un TCAC de 15,72 % jusqu'en 2031.

- Par groupe d'âge, les adultes âgés de 18 à 60 ans représentaient 61,02 % de la taille du marché des dispositifs médicaux portables en 2025, tandis que la cohorte des moins de 18 ans devrait connaître la croissance la plus rapide avec un TCAC de 16,18 % jusqu'en 2031.

- Par canal de distribution, les prescriptions hors ligne et les ventes en pharmacie ont capté 54,05 % des revenus en 2025 ; les canaux en ligne devraient progresser à un TCAC de 15,60 % grâce aux modèles de vente directe aux consommateurs.

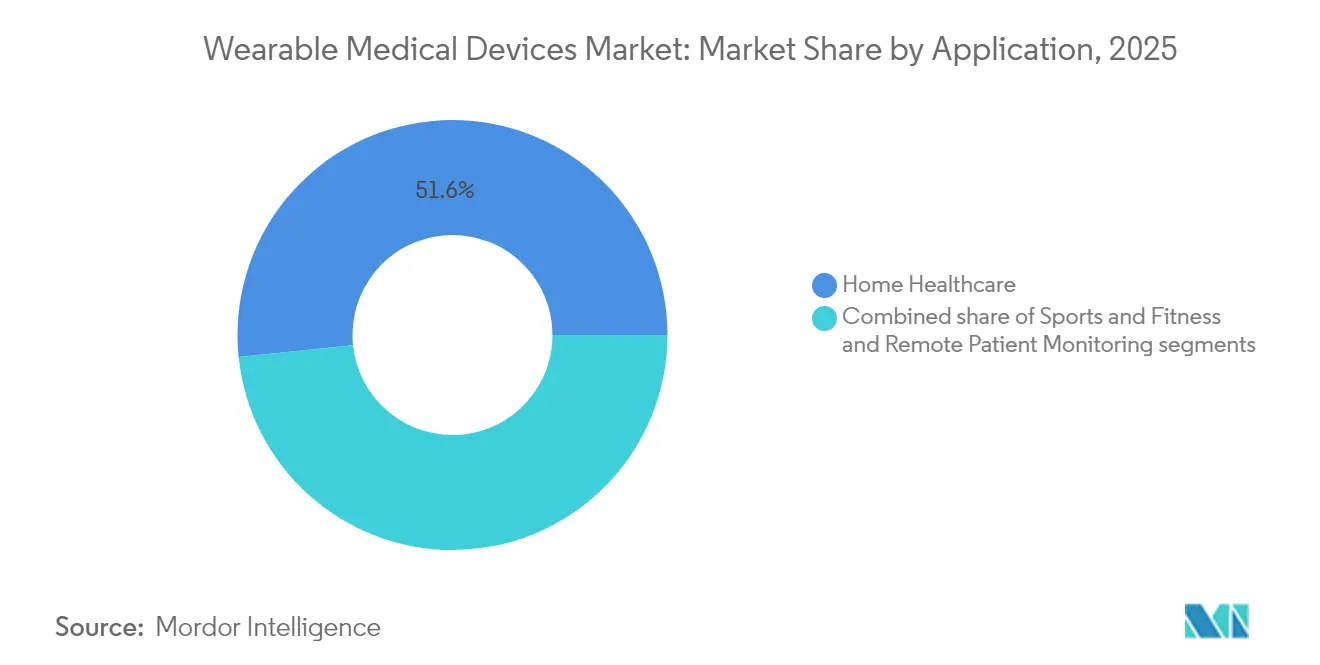

- Par application, les soins de santé à domicile ont conservé 51,63 % de la taille du marché des dispositifs médicaux portables en 2025, tandis que les applications sportives et de fitness progressent à un TCAC de 15,84 %.

- Par utilisateur final, les consommateurs dominaient avec 63,58 % de part en 2025, les hôpitaux accélérant l'adoption dans le cadre des nouveaux codes de remboursement de la surveillance à distance des patients.

- Par géographie, l'Amérique du Nord était en tête avec 34,12 % de part des revenus en 2025, mais l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 16,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Dispositifs Médicaux Portables*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et demande en soins de santé à domicile | +3.5% | Mondial, accéléré dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Adoption croissante de biocapteurs basés sur l'IA pour la surveillance spécifique aux maladies | +3.2% | Mondial ; gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Remboursement croissant pour les programmes de surveillance à distance des patients | +2.8% | Amérique du Nord en tête ; expansion vers l'UE et l'APAC | Court terme (≤ 2 ans) |

| Intégration avec les écosystèmes technologiques grand public stimulant l'engagement des utilisateurs | +2.4% | Amérique du Nord et UE, expansion mondiale | Moyen terme (2-4 ans) |

| Miniaturisation de la technologie des batteries réduisant les contraintes de facteur de forme | +2.1% | Mondial, porté par les pôles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Voies réglementaires accélérées pour les dispositifs connectés | +1.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques et demande en soins de santé à domicile

Le vieillissement de la population et le remboursement des soins fondés sur la valeur accélèrent les programmes de maladies chroniques qui reposent sur une surveillance continue pour réduire les admissions non planifiées. Les moniteurs de glycémie en continu commerciaux tels que le Freestyle Libre d'Abbott permettent aux patients diabétiques de s'autogérer tout en fournissant aux cliniciens des données de tendance en temps réel. Les gouvernements promeuvent des modèles d'« hôpital à domicile » qui nécessitent des biocapteurs validés pour la surveillance des constantes vitales en continu, rendant le marché des dispositifs médicaux portables essentiel à la maîtrise des coûts. Les alertes précoces d'anomalies améliorent les résultats thérapeutiques et réduisent le recours aux services d'urgence. L'Asie-Pacifique, où la population âgée croît le plus rapidement, affiche une forte demande pour les patchs de détection des chutes et de rythme cardiaque. Ces forces structurelles soutiennent une hausse à long terme d'environ 3,5 points de pourcentage du TCAC projeté.

Adoption croissante de biocapteurs basés sur l'IA pour la surveillance spécifique aux maladies

L'IA intégrée dans l'électronique flexible fait évoluer les dispositifs portables de simples trackers de bien-être généralistes vers des plateformes de diagnostic capables d'une sensibilité de détection des arythmies de 98 % dans les algorithmes homologués par la FDA. Le SimpleSense-BP de Nanowear capture des dizaines de biomarqueurs sur un substrat textile pour fournir des mesures de pression artérielle de qualité clinique. Les conceptions à informatique en périphérie de l'Université de Hong Kong traitent les données localement, préservant la confidentialité et réduisant la latence du cloud. L'apprentissage automatique affine la photopléthysmographie pour atteindre une précision quasi clinique pour la SpO₂ et la pression artérielle. L'analyse prédictive signale les exacerbations des heures avant l'apparition des symptômes, faisant passer les paradigmes de soins du réactif au proactif. Ces capacités renforcent la confiance des médecins et stimulent les achats dans les unités de cardiologie et de neurologie.

Remboursement croissant pour les programmes de surveillance à distance des patients

Le CMS a élargi les codes CPT 99453, 99454, 99457 et 99458 pour rémunérer les cliniciens qui examinent les données physiologiques générées à distance, transformant les projets pilotes en déploiements à l'échelle nationale. Le barème des honoraires des médecins Medicare 2025 ajoute en outre des allocations pour les thérapeutiques numériques en santé mentale[1]Centers for Medicare & Medicaid Services, "Règle finale du barème des honoraires des médecins Medicare pour l'année civile 2025," Centers for Medicare & Medicaid Services, cms.gov, élargissant le périmètre adressable du marché des dispositifs médicaux portables. Les règles de conformité qui imposent au moins 16 transmissions de données par période de 30 jours stimulent l'engagement constant des patients et une utilisation plus élevée des dispositifs. Les assureurs privés reprennent les politiques du CMS, accélérant la couverture commerciale. Les hôpitaux confrontés à des pénuries de personnel déploient des dispositifs portables pour surveiller les patients sortis, capturant des flux de données exploitables sans ressources sur site. Le remboursement supprime une barrière de coût qui avait historiquement limité la mise à l'échelle.

Intégration avec les écosystèmes technologiques grand public stimulant l'engagement des utilisateurs

Les cadres de données de santé tels qu'Apple HealthKit et Google Fit permettent aux dispositifs certifiés de se synchroniser de manière transparente avec les smartphones, permettant aux patients de visualiser leurs progrès parallèlement aux indicateurs de forme physique. Les tableaux de bord unifiés réduisent les frictions liées au changement de comportement et favorisent l'observance[2]Athanasios A. Armoundas, "Interopérabilité des données pour la surveillance ambulatoire des maladies cardiovasculaires," Circulation : Génomique et médecine de précision, ahajournals.org dans les parcours de soins chroniques. Les développeurs exploitent des API standardisées pour réduire les efforts d'intégration. La collaboration entre Dexcom et Oura illustre la fusion de la télémétrie glycémique de qualité médicale avec les données sur le mode de vie, aboutissant à une plateforme holistique de santé métabolique. Les écosystèmes combinés prolongent les cycles de vie des dispositifs et ouvrent des revenus d'abonnement pour les services d'analyse. L'amélioration de l'engagement se traduit par une meilleure fidélité des données, que les cliniciens utilisent pour titrer les thérapies avec plus de précision.

Analyse de l'Impact des Freins sur le Marché des Dispositifs Médicaux Portables*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de conformité en matière de cybersécurité et de protection des données | -1.8% | Mondial ; plus strict dans l'UE sous le RGPD | Court terme (≤ 2 ans) |

| Normes fragmentées des données des dispositifs entravant l'interopérabilité | -1.5% | Mondial ; aigu dans les environnements multi-fournisseurs | Moyen terme (2-4 ans) |

| Faible confiance des médecins dans la précision des données grand public | -1.2% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Préoccupations relatives à la longévité des batteries et aux déchets électroniques | -0.9% | Mondial ; réglementations environnementales dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité en matière de cybersécurité et de protection des données

Le secteur de la santé figure parmi les secteurs les plus ciblés par les rançongiciels, ce qui incite les régulateurs à renforcer les exigences. La FDA impose désormais des divulgations de nomenclature logicielle et des plans de correctifs sur le cycle de vie[3]Healthcare Information and Management Systems Society, "Faire progresser la cybersécurité des dispositifs médicaux au-delà de la conformité : gérer la gouvernance des risques," HIMSS, himss.org dans les soumissions de pré-commercialisation, ajoutant jusqu'à 1 million USD de dépenses de développement supplémentaires pour les dispositifs portables complexes. Les règles du RGPD de l'UE exigent un consentement explicite et des protocoles de droit à l'oubli, obligeant les fournisseurs à investir dans le chiffrement, la gestion des clés et les pistes d'audit. Les innovateurs plus petits, bien que techniquement agiles, se heurtent souvent à des contraintes de capital lorsqu'ils doivent satisfaire aux critères de sécurité de niveau entreprise. Les retards dans la certification peuvent différer la commercialisation et éroder le positionnement concurrentiel.

Normes fragmentées des données des dispositifs entravant l'interopérabilité

La valeur clinique émerge lorsque les flux de données des dispositifs portables s'intègrent dans les dossiers de santé électroniques, mais les protocoles propriétaires et l'adoption incohérente de la norme ISO/IEEE 11073 génèrent des silos d'interface. Les hôpitaux gérant des flottes multi-fournisseurs doivent acquérir des licences de middleware ou développer des connecteurs personnalisés, augmentant le coût total de possession. Le programme IEEE WAMIII[4]IEEE Standards Association, "Initiative d'interopérabilité des dispositifs portables et de l'IoT médical (WAMIII)," IEEE Standards Association, standards.ieee.org fait progresser un schéma commun pour l'IoT médical, mais le déploiement reste inégal chez les fournisseurs mondiaux. Tant que la convergence sectorielle ne se concrétise pas, les prestataires s'engagent auprès d'un nombre restreint de fournisseurs pour minimiser le risque d'intégration, ce qui limite la concurrence sur le marché ouvert.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Dispositifs Médicaux Portables

Par type de dispositif :

le diagnostic en tête, les thérapeutiques s'accélèrentLes dispositifs de diagnostic et de surveillance représentaient 63,15 % de la taille du marché des dispositifs médicaux portables en 2025, portés par les moniteurs de fréquence cardiaque, de pression artérielle et de glycémie en continu qui satisfont aux parcours de soins chroniques remboursables. Le leadership du segment reflète la maturité de la précision des capteurs et les larges autorisations réglementaires. Les patchs de surveillance des signes vitaux restent privilégiés dans les services de cardiologie, tandis que les dispositifs portables d'oxymétrie nocturne soutiennent le dépistage de l'apnée du sommeil. Les systèmes de glycémie en boucle fermée ont connu une forte adoption après l'élargissement de la couverture par le CMS, ancrant une croissance continue dans les services d'endocrinologie.

Les dispositifs portables thérapeutiques, bien que plus modestes aujourd'hui, progressent à un TCAC projeté de 15,72 % à mesure que les facteurs de forme évoluent des patchs passifs vers des dispositifs actifs d'administration de médicaments ou de neuromodulation. Les coussins de thermothérapie équipés de bibliothèques d'exercices guidées par l'IA illustrent la convergence entre la physiothérapie et la commodité grand public. Les moniteurs EEG implantables tels que le Minder d'Epiminder étendent le suivi continu des crises épileptiques en dehors des environnements cliniques, signalant l'évolution du marché vers l'intervention. Ces avancées soulignent comment la taille du marché des dispositifs médicaux portables pour les thérapeutiques s'élargira sensiblement d'ici 2031, à mesure que les algorithmes personnalisent la posologie ou l'intensité du stimulus en temps réel.

Par groupe d'âge :

l'adoption chez les jeunes dépasse les données démographiquesLes adultes âgés de 18 à 60 ans représentaient 61,02 % de la part du marché des dispositifs médicaux portables en 2025, portés par l'incidence des maladies chroniques dans les populations actives et les incitations au bien-être des employeurs. Les dispositifs équilibrent les données sur le mode de vie avec les indicateurs homologués par la FDA, satisfaisant à la fois la santé préventive et la surveillance clinique. Les personnes âgées adoptent des interfaces utilisateur simplifiées et des vêtements intelligents de détection des chutes qui intègrent des capteurs de mouvement dans des tissus naturels, améliorant l'observance chez les utilisateurs moins à l'aise avec la technologie.

L'adoption pédiatrique, bien que plus modeste, affiche un TCAC prévisionnel de 16,18 %. L'autorisation de la FDA pour le Sonu Band, une thérapie sans médicament contre la congestion nasale pour les enfants de plus de 12 ans, illustre l'ouverture réglementaire aux conceptions spécifiques aux enfants. Les parents apprécient les kits de patchs de surveillance des constantes vitales non invasifs qui transmettent des alertes aux smartphones, réduisant les visites en clinique. Les retours de type jeu et les facteurs de forme colorés séduisent les jeunes utilisateurs, tandis que les projets pilotes de télésanté scolaire affichent des succès précoces. Ensemble, l'innovation axée sur les jeunes élargit la taille du marché des dispositifs médicaux portables dans des segments traditionnellement mal desservis par la technologie médicale.

Par canal de distribution :

la transformation numérique s'accélèreLes chaînes d'approvisionnement médicales hors ligne — pharmacies hospitalières, distributeurs d'équipements médicaux durables et cliniques spécialisées — ont capté 54,05 % de la taille du marché des dispositifs médicaux portables en 2025, reflétant les flux de prescription médicale et de facturation d'assurance. La facilitation par les cliniciens reste essentielle pour les dispositifs complexes tels que les pompes à insuline en boucle fermée qui exigent une formation professionnelle. Les comités d'achat hospitaliers privilégient les fournisseurs disposant d'un solide soutien à la surveillance post-commercialisation et de références en matière de cybersécurité.

À l'inverse, les places de marché en ligne devraient croître à un TCAC de 15,60 % à mesure que les fabricants exploitent les vitrines de commerce électronique et les partenariats de télésanté. La livraison directe aux consommateurs raccourcit les délais et propose des offres d'abonnement incluant le réapprovisionnement en capteurs et l'analyse dans le cloud. Les modèles hybrides « cliquer et collecter » permettent aux consommateurs de comparer les produits numériquement tout en finalisant les transactions couvertes via les réseaux de prestataires, créant une cohérence omnicanale. L'expansion du remboursement des soins virtuels incite les cliniciens à prescrire à distance des dispositifs portables, renforçant le rôle des canaux en ligne sur le marché des dispositifs médicaux portables.

Par application :

dominance des soins de santé, convergence du fitnessLes soins de santé à domicile détenaient 51,63 % de la part du marché des dispositifs médicaux portables en 2025, les payeurs récompensant les unités virtuelles post-sortie qui s'appuient sur des constantes vitales continues pour éviter les réadmissions. Les tableaux de bord de surveillance à distance des patients intègrent des alertes en temps réel dans les flux de travail infirmiers, protégeant la capacité hospitalière. Les dispositifs certifiés tels que les patchs ECG à dérivation unique permettent la détection précoce des arythmies pendant la convalescence.

Les produits de sports et de fitness progressent cependant à un TCAC de 15,84 % jusqu'en 2031, portés par des analyses de biomécanique avancées auparavant réservées aux athlètes d'élite. Les capteurs photoniques intégrés dans les bagues intelligentes évaluent la préparation à la récupération, et les semelles de pression quantifient l'asymétrie de la démarche pour prévenir les blessures de surmenage. À mesure que ces dispositifs grand public obtiennent une validation clinique, les fonctions de fitness et médicales convergent. Ce chevauchement élargit la part du marché des dispositifs médicaux portables revendiquée par les plateformes multifonctions qui servent à la fois les objectifs de bien-être et thérapeutiques.

Par utilisateur final :

dominance des consommateurs, intégration cliniqueLes consommateurs représentaient 63,58 % de la part du marché des dispositifs médicaux portables en 2025, les smartphones servant de hubs centraux affichant des tableaux de bord exploitables et partageant des rapports avec les médecins. Les régimes d'assurance commencent à subventionner les dispositifs portables référencés par la FDA pour le diabète et la rééducation cardiaque, renforçant la pénétration du marché de masse. Les mises à jour des applications mobiles poussent des améliorations algorithmiques sans modification matérielle, prolongeant les cycles de vie des produits.

Les hôpitaux et les cliniques déploient des déploiements d'entreprise de patchs de surveillance continue pour minimiser la charge de travail des infirmières et suivre la convalescence chirurgicale. L'intégration avec les dossiers de santé électroniques via HL7 FHIR prend en charge la stratification automatisée des risques. Les établissements de soins de longue durée utilisent des bracelets de géorepérage pour réduire les incidents d'errance chez les résidents atteints de démence. Cette adoption clinique renforce l'élan des consommateurs, ancrant le secteur des dispositifs médicaux portables plus profondément dans chaque couche du continuum de soins.

Analyse géographique

Marché des Dispositifs Médicaux Portables en Amérique du Nord

L'Amérique du Nord a généré 34,12 % des revenus mondiaux en 2025, grâce à des cadres de remboursement solides et à des voies FDA rationalisées qui accélèrent la commercialisation. L'adoption des codes de surveillance à distance des patients approuvés par le CMS encourage les hôpitaux à distribuer des capteurs certifiés à la sortie, favorisant une pénétration accrue au sein des réseaux de soins primaires. Les géants technologiques américains favorisent des écosystèmes de développeurs dynamiques qui enrichissent les fonctionnalités des dispositifs grâce à des applications tierces. Le Canada déploie des modèles similaires via des mandats provinciaux de télésanté, tandis que le Mexique s'appuie sur des chaînes d'approvisionnement transfrontalières pour rendre les dispositifs certifiés accessibles à moindre coût.

Marché des Dispositifs Médicaux Portables en Europe

L'Europe maintient son élan avec un CAGR de 15,08 %, ancré par des garanties de confidentialité conformes au RGPD qui renforcent la confiance des patients. Le programme DiGA en Allemagne rembourse les thérapeutiques numériques, y compris les patchs de surveillance du rythme cardiaque, via l'assurance maladie obligatoire. La France adopte des services nationaux de prescription électronique qui automatisent la commande de dispositifs, et l'Italie pilote des partenariats public-privé pour intégrer des dispositifs portables de détection des chutes dans les maisons de retraite. Les obligations de surveillance post-commercialisation du Règlement sur les Dispositifs Médicaux renforcent la responsabilité des fournisseurs, élevant la réputation des produits marqués CE sur le marché des dispositifs médicaux portables.

Marché des Dispositifs Médicaux Portables en Asie-Pacifique

L'Asie-Pacifique devrait être le territoire à la croissance la plus rapide avec un CAGR de 16,21 %. Le secteur des dispositifs médicaux en Chine tend vers 210 milliards USD d'ici 2025, alors que les champions locaux obtiennent l'autorisation de la National Medical Products Administration pour les moniteurs de glycémie et les patchs de détection des arythmies assistés par intelligence artificielle. Les directives du ministère de la Santé du Japon approuvent les données ECG dérivées des montres connectées pour le triage préliminaire, tandis que la Corée du Sud subventionne les usines de vêtements intelligents dans le cadre de son plan Bio-Santé 2030. La mission de santé numérique de l'Inde promeut les dispositifs de mesure des constantes vitales à technologie Bluetooth dans les cliniques rurales, améliorant ainsi l'accessibilité. Les fabricants sous contrat régionaux approvisionnent les marques mondiales, renforçant l'influence de l'Asie-Pacifique sur l'échelle de production et le leadership en matière de coûts au sein du marché des dispositifs médicaux portables.

Paysage concurrentiel

Le marché des dispositifs médicaux portables est modérément fragmenté, mêlant des acteurs établis de la technologie médicale et des leaders de l'électronique grand public à des start-ups agiles. Abbott, Medtronic et Dexcom capitalisent sur des canaux de distribution clinique établis et une profonde maîtrise réglementaire, en privilégiant la précision et l'interopérabilité avec les systèmes d'information hospitaliers. Apple et Samsung exploitent le contrôle des systèmes d'exploitation pour intégrer des algorithmes ECG ou SpO₂ homologués par la FDA dans des montres intelligentes grand public, convertissant la fidélité des consommateurs en engagement en matière de santé.

Les alliances stratégiques façonnent la dynamique concurrentielle. L'investissement de 75 millions USD de Dexcom dans Oura marie la télémétrie glycémique continue avec les données sur le sommeil et l'activité pour créer des services intégrés de santé métabolique. Medtronic collabore avec Samsung pour afficher les alertes de pompe à insuline sur les smartphones, améliorant la commodité pour les patients. Nanowear co-développe des pipelines d'apprentissage automatique avec des fournisseurs de cloud pour accélérer la validation des algorithmes et les soumissions réglementaires.

Les start-ups ciblent des niches spécialisées. Le Jewel Patch Wearable Cardioverter Defibrillator d'Element Science apporte une technologie de réduction des fausses alarmes basée sur l'IA à la prévention de l'arrêt cardiaque soudain, tandis qu'Epiminder est pionnier dans la surveillance EEG implantable sur plusieurs mois. La conformité IEEE WAMIII agit comme un facteur de différenciation en simplifiant le déploiement informatique hospitalier. L'activité d'acquisition s'intensifie à mesure que les conglomérats comblent les lacunes de leur portefeuille pour les segments pédiatriques ou neurologiques. Les fournisseurs qui offrent une cybersécurité éprouvée, une exploitation à faible maintenance et des boîtes à outils de science des données sont bien positionnés pour maintenir un avantage concurrentiel dans le secteur des dispositifs médicaux portables en évolution.

Leaders du secteur des dispositifs médicaux portables

Abbott Laboratories

Alphabet Inc.

Apple Inc.

Omron Corporation

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Dispositifs Médicaux Portables

- Abbott Laboratories

- AIQ Smart Clothing Inc.

- Alphabet Inc.

- Apple

- Biobeat Technologies Ltd.

- Dexcom

- Garmin

- Huawei Technologies

- imec

- Intelesens

- Koninklijke Philips

- Lifesense Group

- Masimo

- Medtronic

- MINTTI Health

- OMRON

- Resmed

- Samsung Group

- Withings SA

- Xiaomi Corporation

Développements Récents du Secteur sur le Marché des Dispositifs Médicaux Portables

- Juin 2025 : la FDA approuve le Sonu Band, un dispositif portable basé sur l'IA pour le traitement sans médicament de la congestion nasale pédiatrique, offrant un soulagement des symptômes de 80 % en 15 minutes et inaugurant le traitement par résonance acoustique chez les enfants.

- Mai 2025 : Element Science obtient l'autorisation de la FDA pour le Jewel Patch Wearable Cardioverter Defibrillator, doté d'algorithmes d'apprentissage automatique qui réduisent les chocs inappropriés lors d'une utilisation ambulatoire continue.

- Avril 2025 : Epiminder obtient l'autorisation de la FDA pour le moniteur EEG continu implantable Minder, permettant un suivi des schémas de crises épileptiques sur plusieurs mois pour la prise en charge de l'épilepsie pharmacorésistante.

- Novembre 2024 : Dexcom investit 75 millions USD dans Oura pour intégrer la surveillance continue de la glycémie avec les analyses de style de vie de la bague intelligente, formant une plateforme holistique de santé métabolique.

Marché des Dispositifs Médicaux Portables Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché mondial des dispositifs médicaux portables comme des équipements portés sur le corps, dotés de capteurs, qui enregistrent des données cliniquement pertinentes ou délivrent une action thérapeutique, et qui sont capables de stocker ou de transmettre sans fil les informations à un prestataire de soins ou à une plateforme.

Les dispositifs destinés uniquement au bien-être général sans fonction de qualité médicale sont exclus du périmètre.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs de diagnostic et de surveillance

- Dispositifs de surveillance des signes vitaux

- Dispositifs de surveillance du sommeil

- Moniteurs de glycémie en continu

- Tensiomètres

- Autres dispositifs de diagnostic et de surveillance

- Dispositifs thérapeutiques

- Dispositifs de gestion de la douleur

- Dispositifs de rééducation

- Dispositifs de thérapie respiratoire

- Dispositifs d'administration d'insuline

- Autres dispositifs thérapeutiques

- Dispositifs de diagnostic et de surveillance

- Par groupe d'âge

- Moins de 18 ans

- 18 - 60 ans

- Plus de 60 ans

- Par canal de distribution

- En ligne

- Hors ligne

- Par application

- Sports et fitness

- Surveillance à distance des patients

- Soins de santé à domicile

- Par utilisateur final

- Consommateurs

- Hôpitaux et cliniques

- Centres de soins de longue durée

- Centres de chirurgie ambulatoire

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des cliniciens en endocrinologie, cardiologie et médecine du sport en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des chefs de produit chez les principaux OEM et distributeurs. Ces échanges permettent de valider les taux d'utilisation des dispositifs, les remises par canal et les nuances régionales en matière de remboursement que les données secondaires seules ne peuvent révéler.

Recherche documentaire

Nous commençons par des flux de données ouvertes, des dépôts réglementaires auprès de la FDA américaine et de l'EUDAMED européenne, des statistiques commerciales issues d'UN Comtrade, et des estimations de la charge sanitaire provenant de l'Observatoire mondial de la santé de l'OMS afin d'évaluer le bassin de patients adressables et de cartographier les flux de produits. Des informations complémentaires proviennent d'organismes tels que la Fédération Internationale du Diabète, des revues IEEE sur la biodétection, et des présentations aux investisseurs qui divulguent les bases installées et les prix de vente moyens. Des ensembles de données par abonnement, D&B Hoovers pour les revenus des entreprises et Dow Jones Factiva pour les actualités d'expédition, apportent une cohérence financière. Cette liste est illustrative ; des sources publiques et payantes supplémentaires sont examinées partout où elles renforcent une hypothèse.

Dimensionnement du marché et prévisions

Nous ancrons la base de référence 2025 avec une reconstruction descendante qui associe la prévalence des pathologies surveillées, les ratios d'adoption des dispositifs portables et les ASP unitaires. Nous la recoupons ensuite avec des consolidations ascendantes sélectives issues des expéditions déclarées par les entreprises. Des variables clés telles que l'incidence des maladies chroniques, la base installée de montres connectées, l'inscription à la surveillance à distance des patients, l'érosion des prix des capteurs et les dépenses de santé des consommateurs par habitant alimentent une régression multivariée qui projette la demande jusqu'en 2030. Les points de données manquants, tels que les ventes dans les canaux de distribution émergents, sont imputés à l'aide de parallèles de croissance historiques et confirmés lors d'appels de suivi avant le verrouillage du modèle.

Cycle de validation des données et de mise à jour

Les résultats passent par deux révisions d'analystes, des vérifications de variance par rapport à des indicateurs externes, et une actualisation finale avant publication. Les modèles sont réexaminés chaque année, avec des ajustements intermédiaires déclenchés par des événements significatifs tels que des approbations réglementaires majeures ou des modifications de remboursement.

Pourquoi la base de référence des dispositifs médicaux portables de Mordor est fiable

Les publications sectorielles publient souvent des chiffres qui varient considérablement car elles adoptent des compositions de dispositifs, des définitions de catégories ou des cadences de mise à jour différentes.

Notre sélection rigoureuse du périmètre, notre rythme de mise à jour annuel et notre modélisation à double approche minimisent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 48,26 Md USD (2025) | Mordor Intelligence | - |

| 103,04 Md USD (2025) | Global Consultancy A | Inclut les bracelets fitness purs et les bagues connectées, ce qui augmente les volumes et les moyennes d'ASP |

| 53,98 Md USD (2025) | Industry Journal B | Utilise uniquement les ventes au détail, omet les dispositifs thérapeutiques portables vendus via les canaux cliniques |

| 45,29 Md USD (2025) | Research House C | Horizon de prévision conservateur jusqu'en 2030 et hypothèse de TCAC inférieure de 10,9 % |

La comparaison montre que lorsque l'élargissement du périmètre ou la couverture limitée des canaux est éliminé, la combinaison équilibrée de dispositifs de qualité clinique et de qualité grand public de Mordor produit un chiffre médian sur lequel les décideurs peuvent s'appuyer, soutenu par des variables transparentes et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quels facteurs cliniques poussent les hôpitaux à adopter des dispositifs médicaux portables ?

Les hôpitaux privilégient les dispositifs portables parce que les flux de données continus contribuent à réduire les taux de réadmission et à soutenir les modèles de remboursement fondés sur les résultats, axés sur la gestion des maladies chroniques et la convalescence post-chirurgicale.

Comment les écosystèmes technologiques grand public influencent-ils les dispositifs portables de qualité médicale ?

Les API ouvertes des plateformes smartphones permettent aux capteurs homologués par la FDA de se synchroniser de manière transparente avec les applications du quotidien, stimulant l'engagement des patients et offrant aux cliniciens un contexte de mode de vie plus riche sans ajouter de complexité aux flux de travail.

Quelle fonctionnalité de dispositif connaît l'avancée d'innovation la plus rapide ?

Les biocapteurs basés sur l'IA qui détectent plusieurs biomarqueurs sur un seul patch ou textile progressent rapidement, permettant une surveillance spécifique aux maladies et une intervention précoce grâce à l'analyse prédictive.

Pourquoi la pédiatrie émerge-t-elle comme une niche prometteuse pour les dispositifs portables thérapeutiques ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché des dispositifs médicaux portables ?

Les récentes autorisations de la FDA pour des dispositifs destinés aux enfants témoignent de l'ouverture réglementaire, et les parents apprécient les outils non invasifs qui réduisent les visites en clinique tout en offrant un soulagement ou une surveillance des symptômes en temps réel.

Quelles mesures de cybersécurité sont désormais obligatoires pour les nouveaux dispositifs portables ?

Les régulateurs exigent une nomenclature logicielle détaillée, le chiffrement des données au repos et des plans de gestion des correctifs post-commercialisation, obligeant les fabricants à intégrer la sécurité à chaque étape du développement du produit.

Comment les politiques de remboursement façonnent-elles le paysage concurrentiel ?

La couverture des codes de surveillance à distance des patients a incité les entreprises de technologie médicale établies et les start-ups à former des partenariats avec les payeurs, accélérant l'intégration des dispositifs dans les flux de travail cliniques de routine.

Dernière mise à jour de la page le: