Taille et part de marché des hystéroscopes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 344.68 Millions de dollars américains |

| Taille du Marché (2031) | 473.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hystéroscopes par Mordor Intelligence

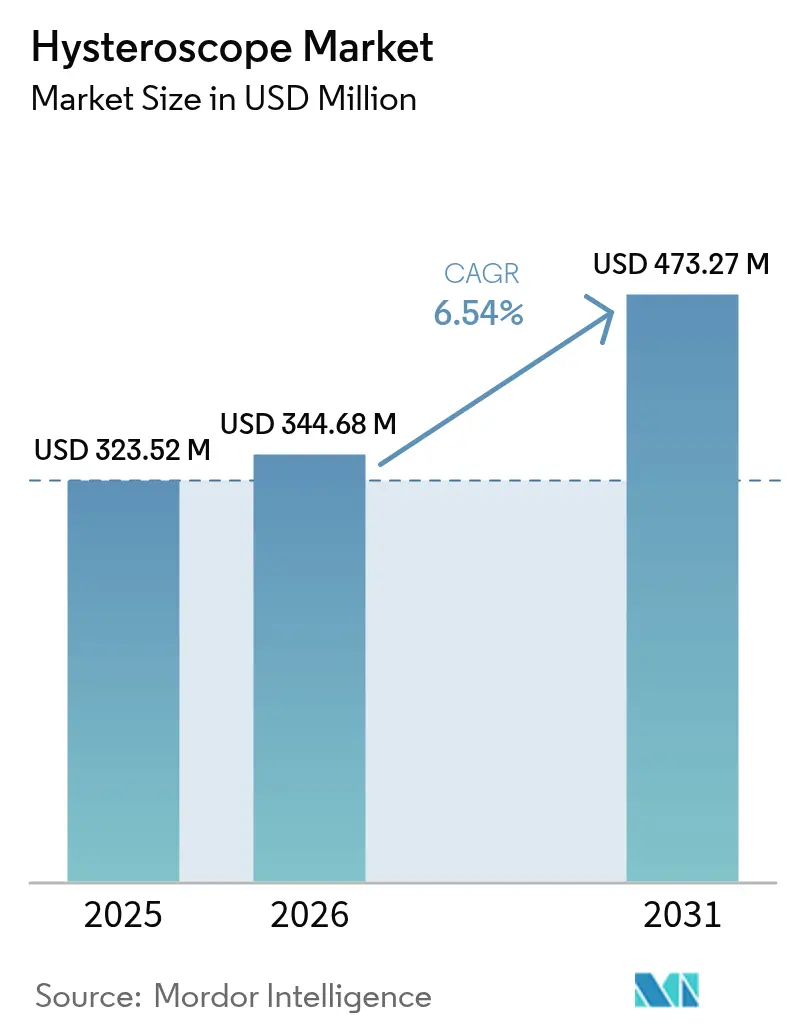

La taille du marché des hystéroscopes était évaluée à 323,52 millions USD en 2025 et devrait croître de 344,68 millions USD en 2026 pour atteindre 473,27 millions USD d'ici 2031, à un CAGR de 6,54 % durant la période de prévision (2026-2031). La croissance est portée par une adoption plus large de la chirurgie gynécologique mini-invasive, un soutien croissant des payeurs pour les soins en cabinet, et une innovation produit rapide alliant optique avancée et protocoles rigoureux de contrôle des infections. Les plateformes de dispositifs à usage unique, l'imagerie connectée au cloud et l'aide à la décision par intelligence artificielle (IA) reconfigurent les flux de travail et réduisent les coûts procéduraux totaux, offrant aux premiers adoptants des avantages cliniques et financiers mesurables. Les hôpitaux ancrent toujours les volumes d'approvisionnement, mais les cliniques gynécologiques indépendantes captent désormais une part croissante des procédures électives, les règles de remboursement favorisant les environnements ambulatoires. Les hystéroscopes rigides restent la plateforme de référence dans les blocs opératoires complexes, mais les offres jetables stimulent la croissance incrémentale des procédures, notamment là où les capacités de retraitement sont limitées. L'intensité concurrentielle s'accroît à mesure que les fabricants leaders procèdent à des acquisitions pour sécuriser des technologies différenciées et des positions régionales.

Points clés du rapport

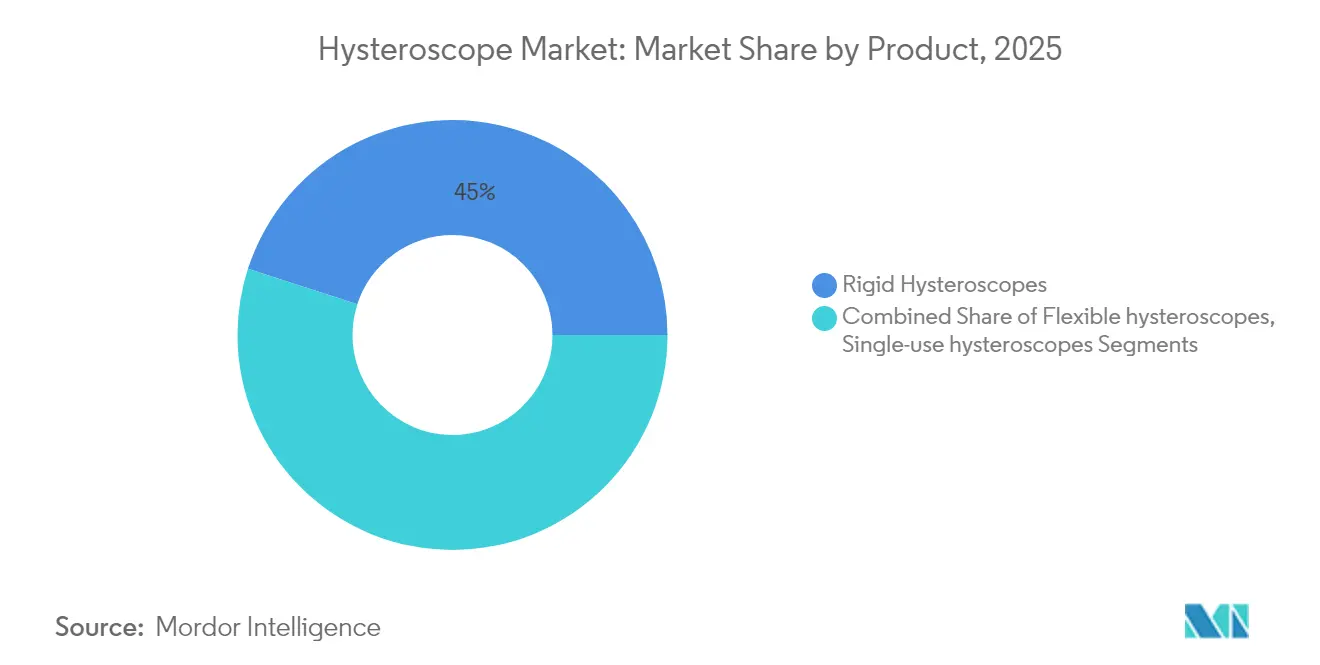

- Par type de produit, les systèmes rigides ont dominé avec 45,02 % de la part de marché des hystéroscopes en 2025, tandis que les scopes à usage unique devraient progresser à un CAGR de 14,40 % jusqu'en 2031.

- Par modalité, les procédures diagnostiques ont représenté 62,11 % des revenus en 2025 ; l'hystéroscopie opératoire devrait croître à un CAGR de 9,60 % jusqu'en 2031.

- Par composant, les tiges de scope et les optiques ont détenu 51,40 % de la taille du marché des hystéroscopes en 2025, tandis que les accessoires et consommables progressent à un CAGR de 10,05 %.

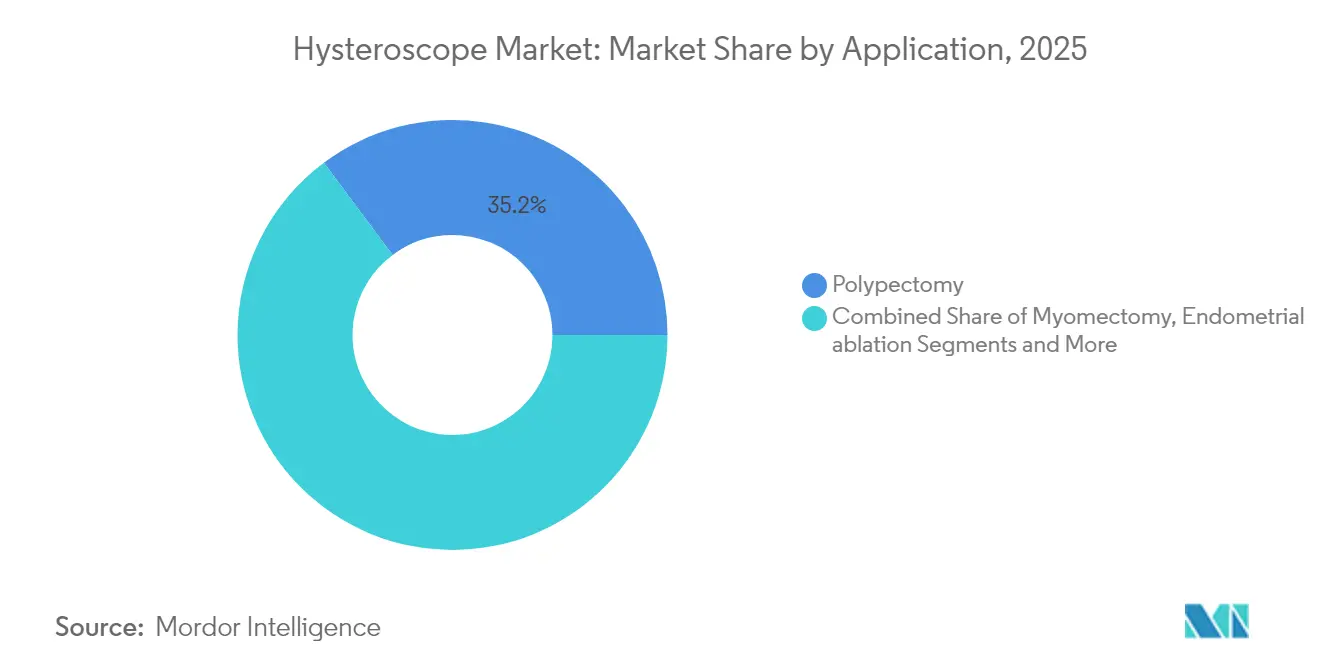

- Par application, la polypectomie a capté 35,21 % des revenus en 2025 ; l'ablation de l'endomètre est l'application à la croissance la plus rapide avec un CAGR de 9,92 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont conservé 59,65 % des revenus de 2025, mais les cliniques en cabinet progressent à un CAGR de 12,19 % jusqu'en 2031.

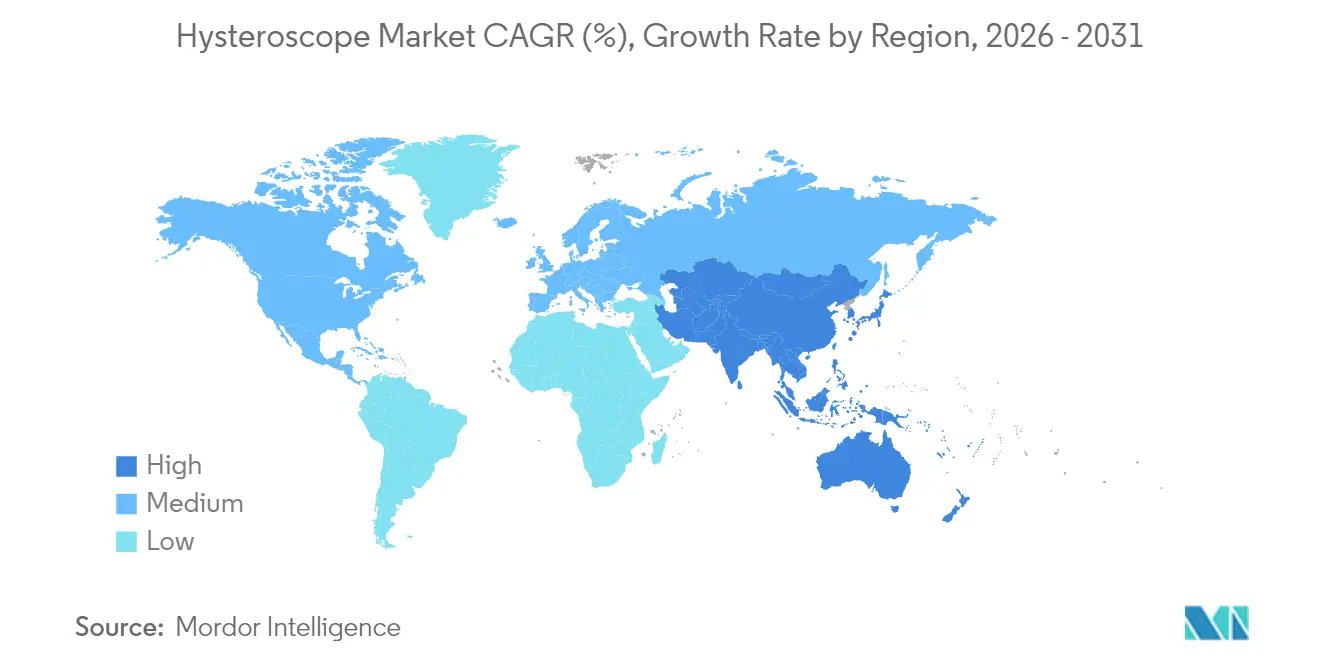

- Par géographie, l'Amérique du Nord a représenté 37,20 % des ventes de 2025 ; l'Asie-Pacifique est la zone géographique à la croissance la plus élevée, affichant un CAGR de 9,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des hystéroscopes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'incidence des maladies et anomalies utérines | +1.2% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Demande croissante de chirurgie gynécologique mini-invasive | +1.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Avancées technologiques en optique et miniaturisation | +1.1% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Adoption rapide des hystéroscopes à usage unique pour le contrôle des infections | +1.5% | Mondial, accélération post-COVID | Court terme (≤ 2 ans) |

| Transition vers l'hystéroscopie en cabinet | +0.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Intégration de l'imagerie guidée par IA et de l'analytique cloud | +0.7% | Marchés développés en premier lieu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de chirurgie gynécologique mini-invasive

Les cliniciens privilégient désormais des options préservant l'utérus et sans incision, qui raccourcissent la convalescence et limitent les complications. Des données prospectives montrent que l'hystérectomie vaginale par voie endoscopique transluminale par orifice naturel peut réduire le délai médian de reprise du travail de 3 mois à 2 mois par rapport à la laparoscopie, un résultat qui résonne auprès des payeurs évaluant le remboursement basé sur la valeur[1]Xinyi Shi, « Comparaison des résultats de récupération rapide entre la vNOTES et l'hystérectomie laparoscopique », bmcsurg.biomedcentral.com. La Mayo Clinic cite les approches hystéroscopiques comme solution de première intention pour les pathologies intra-utérines, car elles évitent les incisions abdominales et réduisent la durée d'hospitalisation. Les techniques émergentes, notamment les ultrasons focalisés de haute intensité et l'ablation par radiofréquence, ouvrent de nouveaux segments thérapeutiques pour l'adénomyose et les fibromes. L'articulation robotique, le ciblage assisté par IA et la visualisation améliorée améliorent encore la précision, positionnant l'hystéroscopie opératoire pour capter des parts de marché aux alternatives ouvertes ou laparoscopiques traditionnelles.

Adoption rapide des hystéroscopes à usage unique pour le contrôle des infections

Le renforcement du contrôle des défaillances de retraitement des endoscopes incite les établissements à réévaluer l'équation risque-bénéfice des dispositifs réutilisables. Les communications de sécurité de la FDA soulignent les risques de contamination, notamment dans les centres à faible volume où la validation du retraitement est prohibitive en termes de coûts. L'ACOG note l'absence de recherches définitives sur le rapport coût-efficacité, mais avertit que les défauts de surface et la décontamination inappropriée augmentent les taux d'échec[2]Collège américain des obstétriciens et gynécologues, « Dispositifs à usage unique retraités », journals.lww.com. Des fabricants tels que Minerva Surgical ont répondu avec des plateformes entièrement jetables qui suppriment l'étape de retraitement tout en offrant une optique comparable aux scopes réutilisables. Si de futurs ajustements de paiement Medicare couvrent les coûts de consommables plus élevés par procédure, les courbes d'adoption pourraient s'accentuer rapidement dans les sites ambulatoires.

Avancées technologiques en optique et miniaturisation

La transition de la HD vers le 4K natif et au-delà offre une amélioration de la densité de pixels par quatre, permettant aux cliniciens de discerner des détails microvasculaires et texturaux qui influencent les décisions peropératoires. L'optique à profondeur de champ étendue d'Olympus, associée à l'imagerie en bande étroite, améliore la détection des lésions et réduit l'incertitude diagnostique. Les hystérofibroscopes ultra-fins de 3,1 mm éliminent la dilatation cervicale dans de nombreux flux de travail en cabinet, réduisant le temps de procédure et améliorant le confort du patient. Ces avancées étendent la portée procédurale des cliniques communautaires et des hôpitaux aux ressources limitées, démocratisant l'accès à l'hystéroscopie de précision.

Intégration de l'imagerie guidée par IA et de l'analytique cloud

Les moteurs d'IA entraînés sur des bibliothèques d'images endoscopiques fournissent désormais une détection en temps réel des polypes et une caractérisation des tissus, réduisant la dépendance à l'opérateur tout en standardisant l'interprétation. Les plateformes hébergées dans le cloud facilitent la consultation à distance et agrègent les données de performance pour affiner continuellement les algorithmes. La collaboration de Hologic avec Google Cloud illustre la convergence du diagnostic et de l'apprentissage automatique dans la santé des femmes. À terme, les outils de triage par IA pourraient raccourcir les courbes d'apprentissage des nouveaux hystéroscopistes, un avantage particulièrement pertinent dans les régions confrontées à des pénuries de spécialistes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque infectieux lié aux hystéroscopes réutilisables | -0.9% | Marchés développés | Court terme (≤ 2 ans) |

| Pénurie d'hystéroscopistes formés dans les marchés émergents | -1.2% | Asie-Pacifique, Amérique latine, Afrique | Long terme (≥ 4 ans) |

| Préoccupations environnementales liées aux dispositifs jetables | -0.6% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Contrôle réglementaire de la morcellation et des événements liés à la gestion des fluides | -0.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risque infectieux lié aux hystéroscopes réutilisables

La géométrie complexe des dispositifs représente un défi pour les équipes de stérilisation, et le décalage entre les instructions des fabricants et les ressources des établissements génère des erreurs de retraitement. Les directives de qualité de l'eau ANSI/AAMI ST108 augmentent les coûts d'infrastructure, tandis que la crainte de litiges liés aux événements de contamination pousse les administrateurs vers des options jetables. NYU Langone Health a réduit les défauts en déployant des équipes transfonctionnelles dédiées, mais la charge en ressources est substantielle, soulignant pourquoi les sites de plus petite taille adoptent les scopes à usage unique malgré des coûts unitaires plus élevés.

Préoccupations environnementales liées aux dispositifs jetables

Le secteur de la santé génère près de 6 millions de tonnes de déchets par an, dont 25 % sont des plastiques — pourtant moins de 1 % est recyclé[3]AAMI News, « Addressing the Healthcare Sector's Medical Waste Problem », array.aami.org. Les directives européennes contraindront bientôt les fabricants à documenter l'impact sur l'ensemble du cycle de vie, exerçant une pression sur les choix de résines et d'emballages. Les analyses du cycle de vie révèlent que les empreintes de fabrication et d'élimination peuvent dépasser celles des systèmes réutilisables si le volume de procédures est élevé. Les établissements forment désormais des « équipes vertes » pour peser les indicateurs environnementaux par rapport aux priorités de prévention des infections, mais des références standardisées restent difficiles à établir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'innovation à usage unique redéfinit les préférences traditionnelles

Les scopes rigides ont représenté 45,02 % des revenus de 2025, reflétant la clarté optique et la maniabilité éprouvées lors de chirurgies intra-utérines complexes. La taille du marché des hystéroscopes pour les plateformes rigides a atteint 145,66 millions USD en 2025, soutenue par des taux élevés d'utilisation du capital dans les centres tertiaires. En revanche, les scopes à usage unique ont enregistré la trajectoire de croissance la plus élevée à un CAGR de 14,40 %, gagnant rapidement du terrain là où les capacités de retraitement sont limitées et où les primes d'assurance responsabilité civile augmentent. Un plus grand confort pour les patients en cabinet, associé à une réduction du temps de rotation entre les cas, rend les jetables attractifs pour les cliniques orientées vers le débit.

Les solutions hybrides combinant une unité d'imagerie réutilisable avec des gaines jetables brouillent les frontières traditionnelles des produits et pourraient accélérer l'adoption en équilibrant les objectifs de coût et de contrôle des infections. La plateforme de deuxième génération de Meditrina, autorisée par la FDA en mai 2024, illustre une innovation qui marie une ergonomie légère à une visualisation 4K, réduisant l'écart de performance perçu entre les formats rigides et flexibles. Les scopes flexibles restent une niche, privilégiés dans les cas anatomiquement difficiles ou lorsque la tolérance du patient est primordiale, mais des coûts d'acquisition plus élevés et des indications de procédure plus étroites maintiennent une croissance de part modérée.

Par modalité : les procédures opératoires stimulent la croissance future

L'hystéroscopie diagnostique a représenté 62,11 % du total des procédures de 2025, reflétant son rôle universel dans l'évaluation utérine de première intention. Les cliniciens privilégient les scopes diagnostiques pour leur diamètre réduit et leur flux de travail simplifié, les rendant idéaux pour l'évaluation ambulatoire sans anesthésie. Les procédures opératoires, en expansion à un CAGR de 9,60 %, bénéficient de systèmes de résection tissulaire et de dispositifs énergétiques permettant la polypectomie, la myomectomie et l'ablation lors d'une seule intervention. Des données issues d'une étude de cohorte de 2025 montrent que la séparation hystéroscopique au bistouri froid associée à une hormonothérapie a atteint un taux de succès de 94,07 % dans les adhérences intra-utérines sévères, surpassant les standards historiques.

Les hôpitaux et les centres ambulatoires avancés investissent dans des piles d'imagerie intégrées et des guidages assistés par IA qui rationalisent les flux de travail opératoires complexes. Ces mises à niveau augmentent les budgets d'investissement, mais élèvent également le potentiel de remboursement, car les séances diagnostiques-thérapeutiques combinées réduisent les coûts globaux de l'épisode de soins. La maîtrise croissante des chirurgiens, aidée par la formation par simulation et le télé-mentorat, devrait soutenir une expansion à deux chiffres des procédures dans les sous-segments opératoires, tant dans les géographies développées qu'émergentes.

Par composant : le modèle des consommables stimule la croissance des revenus

Les tiges de scope et les assemblages optiques ont contribué à 51,40 % des revenus de 2025, soulignant leur rôle central dans la qualité d'image et la durabilité. Les lentilles multi-couches, les guides de lumière robustes et les canaux anti-buée nécessitent une fabrication de précision, justifiant une tarification premium. Cependant, les accessoires et consommables — notamment les tubulures de milieu de distension jetables, les pinces de récupération et les capuchons de caméra à usage unique — devraient afficher un CAGR de 10,05 % jusqu'en 2031, reflétant la transition vers des revenus récurrents. Chaque procédure peut consommer plusieurs références d'accessoires, créant un modèle de rente attractif pour les fournisseurs.

Les sources lumineuses LED et les têtes de caméra 4K ont des cycles de remplacement plus rapides que les scopes de base, favorisant un marché secondaire de mise à niveau. La conception de plateforme modulaire permet aux cliniques d'adopter progressivement de nouveaux blocs d'imagerie ou des mises à jour de logiciels d'IA sans remplacer l'ensemble de la tour, s'adaptant aux budgets d'investissement contraints. La taille du marché des hystéroscopes pour les consommables devrait dépasser 279,1 millions USD d'ici 2031, à mesure que l'adoption des scopes jetables et les volumes de procédures plus élevés convergent.

Par application : l'ablation de l'endomètre mène l'innovation thérapeutique

La polypectomie est restée l'indication principale, captant 35,21 % des procédures de 2025, grâce à des algorithmes diagnostiques clairs et un remboursement simple. Néanmoins, l'ablation de l'endomètre affiche la dynamique la plus forte à un CAGR de 9,92 %, les patients et les médecins recherchant des traitements préservant l'utérus pour les saignements utérins anormaux. Les sondes à radiofréquence de nouvelle génération et les systèmes thermiques à ballonnet réduisent le temps opératoire et les besoins en anesthésie, élargissant l'éligibilité aux environnements ambulatoires à moindre risque.

La myomectomie est de plus en plus privilégiée par les patientes souhaitant préserver leur fertilité, aidée par l'imagerie guidée par IA qui délimite les marges et la vascularisation des fibromes. L'adhésiolyse et la résection du septum, bien que représentant des segments plus petits, bénéficient d'une sensibilisation accrue aux anomalies de la cavité utérine sur les résultats de fertilité. Collectivement, les applications thérapeutiques devraient dépasser l'utilisation purement diagnostique à mesure que la technologie comble l'écart de complexité et que les programmes de formation privilégient la compétence opératoire.

Par utilisateur final : transformation des soins en cabinet

Les hôpitaux ont représenté 59,65 % des revenus de 2025, tirant parti de l'infrastructure des blocs opératoires, du soutien anesthésique et de la familiarité avec le remboursement. La taille du marché des hystéroscopes associée aux établissements hospitaliers a approché 193 millions USD en 2025. Pourtant, les cliniques gynécologiques en cabinet mènent la croissance à un CAGR de 12,19 %, catalysées par des incitations des payeurs qui récompensent des frais d'établissement plus faibles et des séjours patients plus courts. Les directives cliniques actualisées confirment que de nombreuses procédures diagnostiques et opératoires limitées offrent des résultats équivalents en cabinet, réduisant le besoin d'anesthésie générale.

Les centres chirurgicaux ambulatoires offrent un juste milieu, combinant des salles de procédure dédiées avec des capacités d'anesthésie à des frais généraux inférieurs à ceux des hôpitaux. Les cliniques de fertilité, quant à elles, intègrent l'évaluation hystéroscopique dans des flux de travail reproductifs complets, renforçant le débit diagnostique. À mesure que les équipements d'investissement deviennent plus légers et plus portables, et que l'optique jetable réduit l'infrastructure de nettoyage, l'adoption dans les environnements décentralisés s'accélérera, renforçant la migration des procédures hors des environnements hospitaliers.

Analyse géographique

L'Amérique du Nord a dominé avec une part de 37,20 % en 2025, portée par des modèles de remboursement avancés, une formation sous-spécialisée étendue et une adoption rapide des systèmes de visualisation améliorés par IA. Les États-Unis maintiennent un volume de procédures dominant, tandis que le Canada adopte des technologies similaires dans le cadre de son système de santé à financement public. Le secteur hospitalier privé en pleine croissance du Mexique et les initiatives de tourisme médical attirent des patients régionaux en quête de soins mini-invasifs.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR projeté de 9,63 % jusqu'en 2031. La hausse du revenu disponible, l'élargissement de la couverture d'assurance et le lourd fardeau des maladies gynécologiques soutiennent la demande. Une analyse systématique de 2025 prévoit une croissance persistante des cancers du col de l'utérus et de l'utérus, notamment en Asie du Sud, intensifiant les besoins de dépistage et d'intervention opératoire. La Chine et le Japon investissent massivement dans la production nationale de dispositifs, raccourcissant les chaînes d'approvisionnement et soutenant les installations locales, tandis que le nouveau code marketing de l'Inde souligne la maturité réglementaire qui devrait accélérer l'entrée sur le marché des fournisseurs mondiaux.

L'Europe maintient une croissance stable dans un contexte de réglementations strictes en matière de sécurité et d'environnement qui influencent les normes de fabrication mondiales. La volonté de la région en faveur de la transparence du cycle de vie encourage l'innovation de conception autour des composants recyclables. Pendant ce temps, le Moyen-Orient et l'Afrique et l'Amérique latine connaissent une adoption progressive menée par les hôpitaux privés et les centres de fertilité dans les pôles urbains, bien que les pénuries de main-d'œuvre et les remboursements inégaux ralentissent une pénétration plus large. Des collaborations de formation ciblées et le mentorat à distance via le cloud devraient réduire l'écart de compétences sur l'horizon de prévision.

Paysage concurrentiel

Le marché des hystéroscopes reste modérément fragmenté, bien que la consolidation s'accélère. L'acquisition de Gynesonics par Hologic pour 350 millions USD en janvier 2025 renforce son portefeuille de traitement mini-invasif des fibromes, tandis que l'acquisition d'Asensus Surgical par Karl Storz étend sa plateforme robotisée. CooperSurgical a ajouté obp Surgical pour 100 millions USD, élargissant les options de visualisation à usage unique.

La différenciation concurrentielle tourne autour de la résolution optique, de l'intégration de l'IA et de l'économie des scopes jetables. Les principaux fournisseurs investissent dans des écosystèmes verticalement intégrés qui contrôlent les scopes, le matériel d'imagerie, les logiciels et les consommables, fidélisant les clients dans des parcours de mise à niveau et des contrats de service. Les innovateurs plus petits se concentrent sur des scopes ultra-fins, des poignées ergonomiques ou des points de prix spécifiques à une région pour pénétrer les marchés sensibles aux coûts.

Le soutien à la formation, l'analytique cloud et la capacité de surveillance post-commercialisation émergent comme des critères d'appel d'offres clés, notamment pour les hôpitaux publics dans les économies émergentes. Les partenariats avec des centres académiques pour valider les algorithmes d'IA et avec les payeurs pour modéliser les compensations de coûts liées à la prévention des infections deviennent la norme. Au cours des cinq prochaines années, l'interopérabilité des plateformes et les références en matière de durabilité pèseront probablement davantage dans les décisions d'approvisionnement, redéfinissant potentiellement les hiérarchies concurrentielles.

Leaders du secteur des hystéroscopes

Hologic Inc.

CooperSurgical Inc.

Olympus Corporation

Medtronic plc

Stryker Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Caldera Medical a annoncé l'acquisition d'UVision 360, développeur des systèmes d'hystéroscopie et de cystoscopie LUMINELLE.

- Mai 2024 : Meditrina a obtenu l'autorisation de la FDA pour son système d'hystéroscopie de 2e génération, introduisant des capacités d'imagerie avancées et des fonctionnalités de flux de travail améliorées.

Périmètre du rapport sur le marché mondial des hystéroscopes

Selon le périmètre du rapport, un hystéroscope est un dispositif qui porte des canaux ou des fibres optiques et lumineux permettant de diagnostiquer et de traiter les anomalies dans ou autour de la cavité utérine. Le marché des hystéroscopes est segmenté par produit (hystéroscopes rigides et hystéroscopes flexibles), application (polypectomie, myomectomie, ablation de l'endomètre et autres), utilisateur final (hôpitaux, services chirurgicaux ambulatoires et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Hystéroscopes rigides |

| Hystéroscopes flexibles |

| Hystéroscopes à usage unique / jetables |

| Diagnostique |

| Opératoire |

| Tige de scope et optique |

| Tête de caméra / système d'imagerie |

| Source lumineuse |

| Milieu de distension et pompes |

| Accessoires et consommables |

| Polypectomie |

| Myomectomie |

| Ablation de l'endomètre |

| Évaluation et traitement de l'infertilité |

| Adhésiolyse / résection du septum |

| Autres |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques gynécologiques en cabinet |

| Centres de fertilité |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Hystéroscopes rigides | |

| Hystéroscopes flexibles | ||

| Hystéroscopes à usage unique / jetables | ||

| Par modalité | Diagnostique | |

| Opératoire | ||

| Par composant | Tige de scope et optique | |

| Tête de caméra / système d'imagerie | ||

| Source lumineuse | ||

| Milieu de distension et pompes | ||

| Accessoires et consommables | ||

| Par application | Polypectomie | |

| Myomectomie | ||

| Ablation de l'endomètre | ||

| Évaluation et traitement de l'infertilité | ||

| Adhésiolyse / résection du septum | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques gynécologiques en cabinet | ||

| Centres de fertilité | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des hystéroscopes ?

Le marché des hystéroscopes est évalué à 344,68 millions USD en 2026 et devrait atteindre 473,27 millions USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les hystéroscopes jetables à usage unique devraient croître à un CAGR de 14,40 % jusqu'en 2031, portés par les priorités de contrôle des infections et la réduction des coûts de retraitement.

Pourquoi les cliniques en cabinet gagnent-elles des parts de marché ?

Les incitations des payeurs pour les soins ambulatoires, des exigences en capital plus légères et un meilleur confort pour les patients propulsent une croissance de 12,19 % de CAGR pour les cliniques en cabinet entre 2026 et 2031.

Comment l'IA influence-t-elle les procédures hystéroscopiques ?

L'imagerie guidée par IA fournit une détection des lésions en temps réel, réduit la variabilité de l'opérateur et permet la consultation à distance, améliorant la précision diagnostique à différents niveaux de compétence.

Qu'est-ce qui freine l'adoption plus large des scopes jetables ?

Les préoccupations environnementales concernant les déchets plastiques médicaux et l'évolution des directives réglementaires en Europe et en Amérique du Nord tempèrent l'adoption par ailleurs rapide des dispositifs à usage unique.

Dernière mise à jour de la page le: