Taille et part du marché de la maintenance des équipements médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 65.54 Milliards de dollars |

| Taille du Marché (2031) | 108.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.54% CAGR |

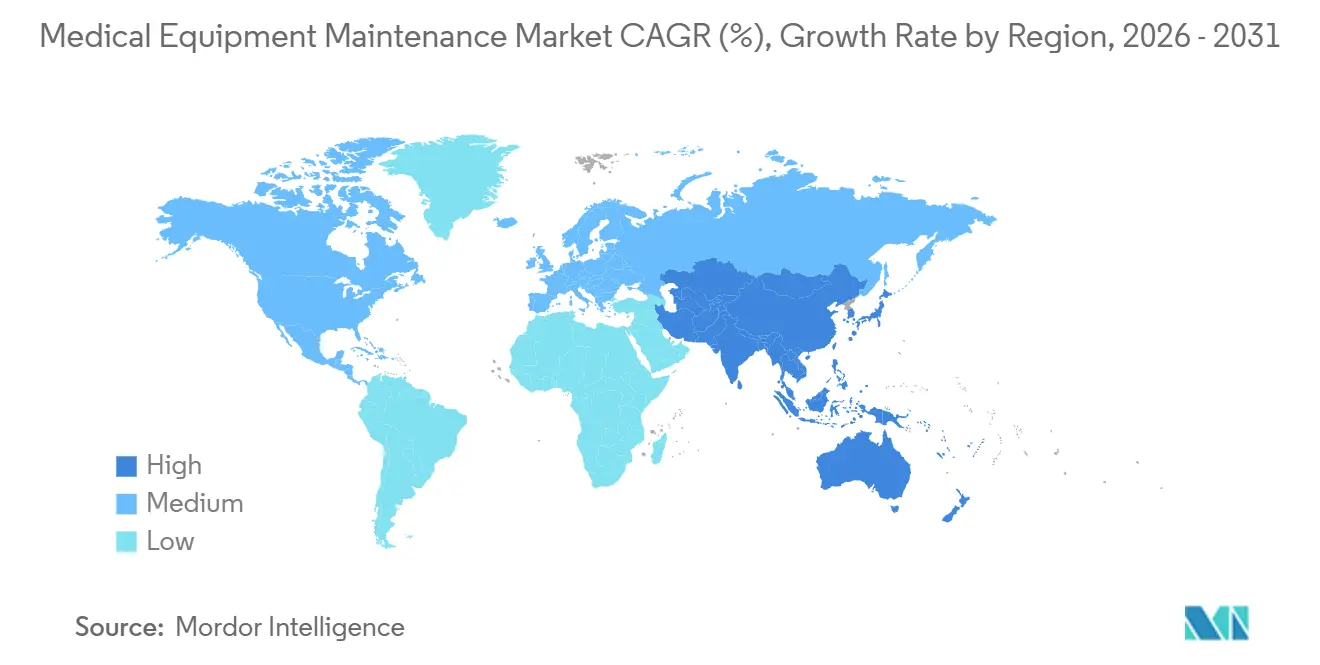

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

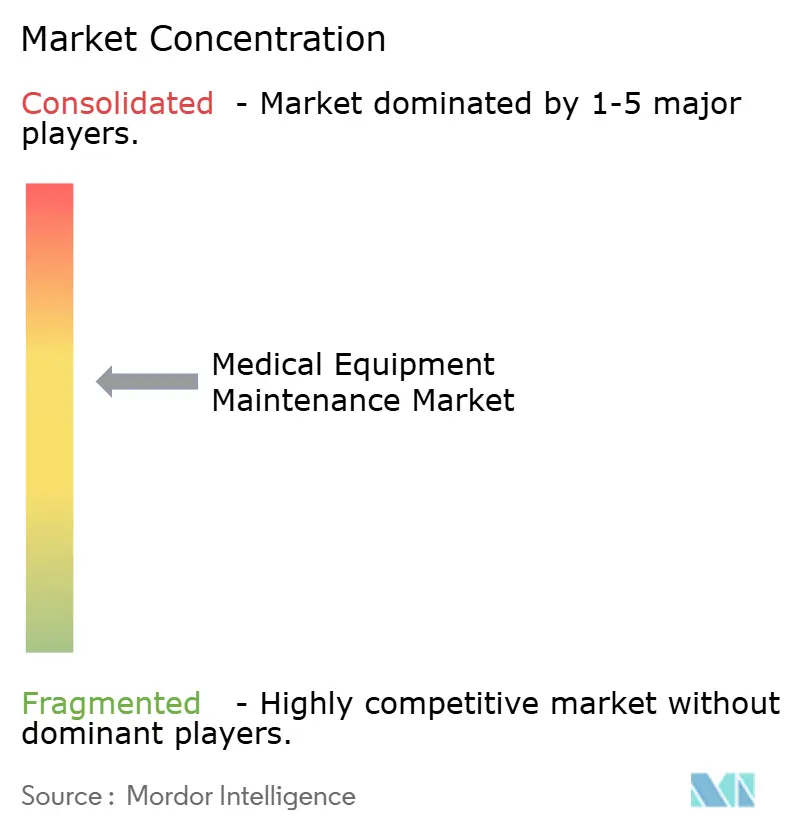

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la maintenance des équipements médicaux par Mordor Intelligence

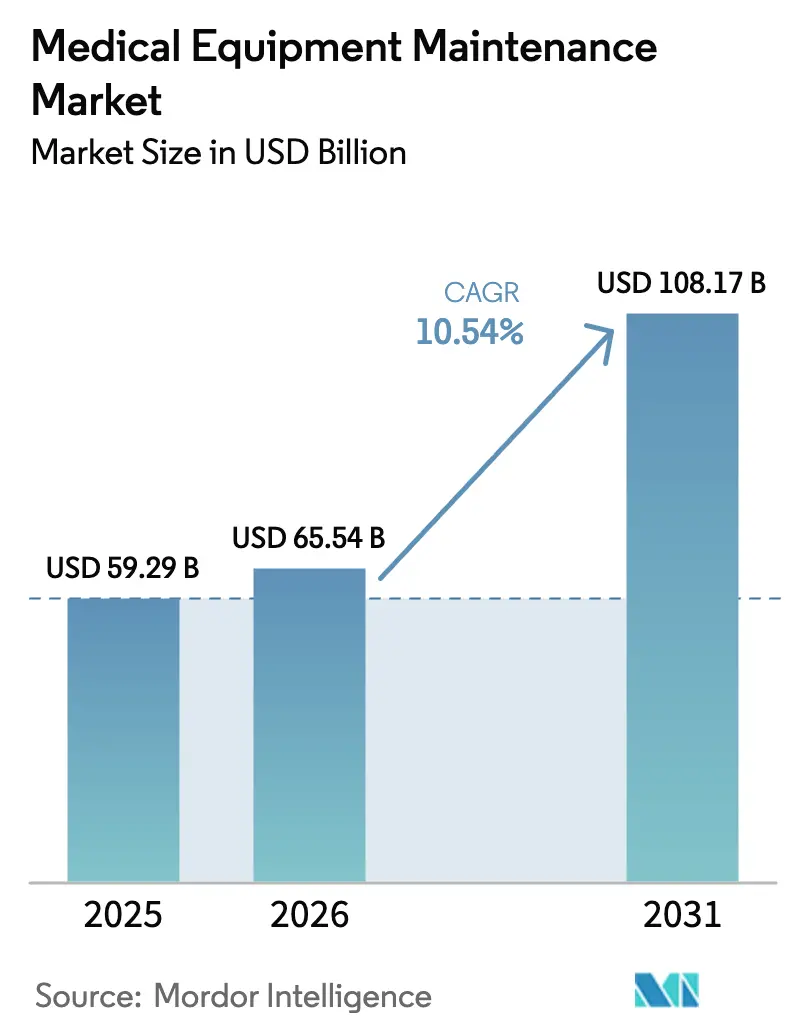

La taille du marché de la maintenance des équipements médicaux devrait s'étendre de 59,29 milliards USD en 2025 et 65,54 milliards USD en 2026 à 108,17 milliards USD d'ici 2031, enregistrant un CAGR de 10,54 % entre 2026 et 2031.

L'expansion du marché est soutenue par le passage des hôpitaux des réparations réactives à des modèles de service prédictifs activés par l'IoT, qui lient la disponibilité des équipements aux résultats de remboursement. Des réglementations telles que le RDM de l'UE et le NMPA de Chine exigent désormais des seuils de disponibilité documentés, faisant de la maintenance une obligation de conformité plutôt qu'une ligne budgétaire discrétionnaire. La demande est en outre renforcée par les contrats d'équipements à l'utilisation qui intègrent les coûts de service dans des frais par procédure, notamment pour les systèmes d'imagerie à fort capital et les systèmes chirurgicaux robotisés. Les organisations de services indépendantes (OSI) gagnent également en dynamisme, car les réglementations sur le droit à la réparation érodent les monopoles des fabricants d'équipements d'origine sur les pièces détachées. Parallèlement, les pénuries d'ingénieurs biomédicaux et les perturbations de la chaîne d'approvisionnement en semi-conducteurs mettent à l'épreuve la prestation de services, récompensant les prestataires qui investissent dans la formation des effectifs, les passerelles IoT sécurisées et les dépôts régionaux de pièces détachées.

Points clés du rapport

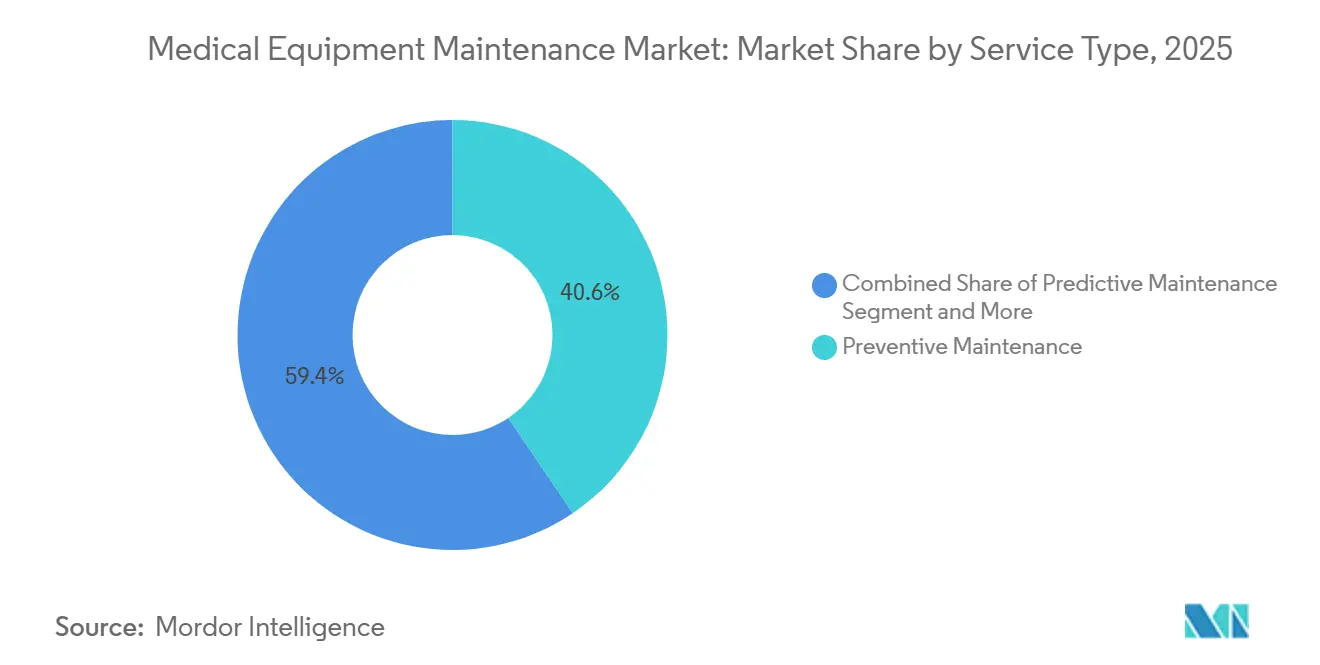

- Par type de service, la maintenance préventive a dominé avec une part de revenus de 40,56 % en 2025 ; la maintenance prédictive devrait progresser à un CAGR de 12,25 % jusqu'en 2031.

- Par modèle de contrat, les contrats de service complet ont capté une part de 47,53 % en 2025, tandis que les contrats multi-fournisseurs devraient croître à un CAGR de 11,85 % jusqu'en 2031.

- Par type d'équipement, les systèmes d'imagerie ont représenté 31,63 % de la part du marché de la maintenance des équipements médicaux en 2025 ; les équipements chirurgicaux devraient croître à un CAGR de 14,87 % jusqu'en 2031.

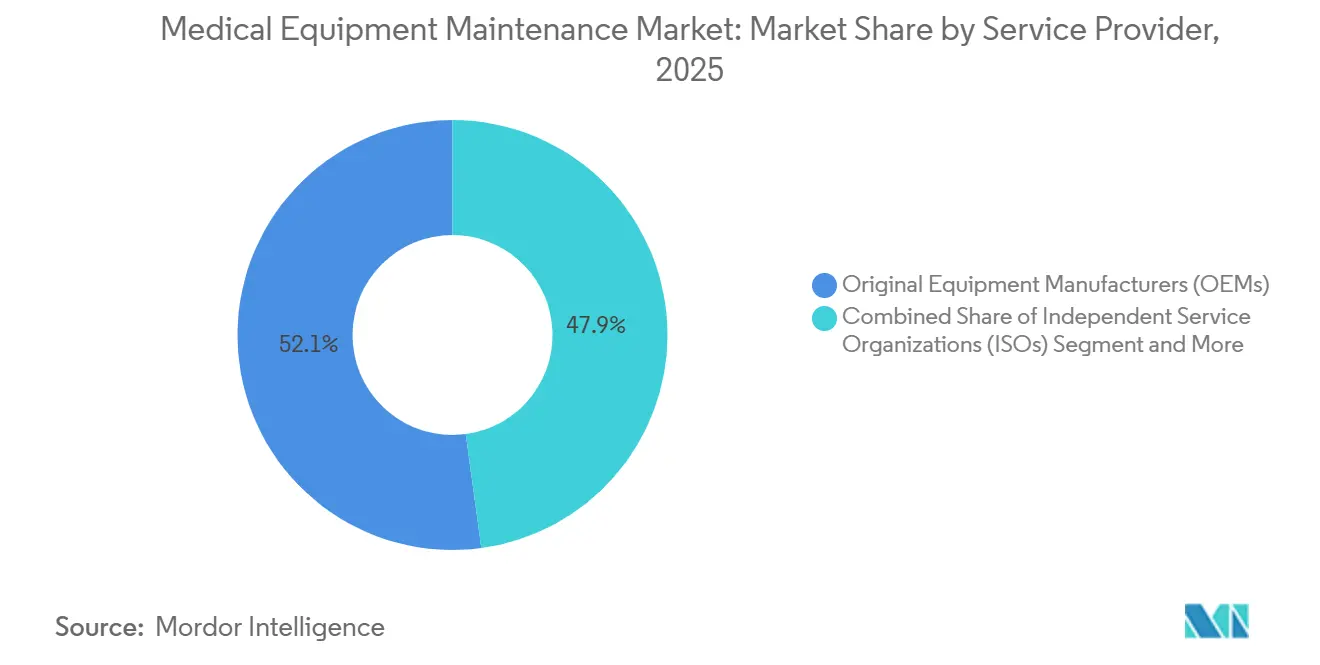

- Par prestataire de services, les fabricants d'équipements d'origine (FEO) ont détenu une part de 52,13 % en 2025 ; les organisations de services indépendantes (OSI) devraient se développer à un CAGR de 13,7 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 48,13 % des dépenses en 2025, tandis que les centres chirurgicaux ambulatoires devraient progresser à un CAGR de 12,51 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 35,13 % des revenus de 2025 ; l'Asie-Pacifique devrait progresser à un CAGR de 11,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la maintenance des équipements médicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accent sur les programmes de maintenance préventive | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Hausse des investissements dans les infrastructures de santé | +2.1% | Asie-Pacifique en tête, avec des retombées au Moyen-Orient | Long terme (≥ 4 ans) |

| Expansion du parc installé d'équipements d'imagerie | +1.5% | Mondial, concentré dans les systèmes hospitaliers urbains | Court terme (≤ 2 ans) |

| Adoption des diagnostics à distance activés par l'IoT | +2.3% | Amérique du Nord et UE en avance, Asie-Pacifique en montée en puissance | Moyen terme (2 à 4 ans) |

| Mandats réglementaires de disponibilité (RDM UE, NMPA) | +1.4% | Europe et Chine | Court terme (≤ 2 ans) |

| Passage aux contrats à l'utilisation basés sur la valeur | +1.6% | Amérique du Nord et Europe occidentale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accent sur les programmes de maintenance préventive

Les hôpitaux intègrent les calendriers de maintenance préventive dans les flux de travail cliniques quotidiens afin d'éviter des temps d'arrêt coûteux. L'ASHE a rapporté que des programmes structurés ont réduit les pannes d'équipements de 22 % en 2024. Les services d'imagerie en tirent le plus grand bénéfice, car une seule panne d'IRM peut annuler des dizaines de procédures, érodant ainsi les revenus. Les mises à jour de micrologiciels, les vérifications d'étalonnage et les échanges de consommables sont désormais automatisés via des portails FEO qui planifient les ordres de travail à l'avance. L'argument économique s'est renforcé à mesure que la complexité des dispositifs augmente ; un IRM moderne comporte plus de 50 sous-systèmes, et toute panne non planifiée peut immobiliser l'unité pendant des semaines si les pièces ne sont pas pré-positionnées. Par conséquent, les hôpitaux négocient des clauses de maintenance préventive dans les contrats de location afin de convertir les coûts de service en charges d'exploitation prévisibles alignées sur le remboursement basé sur la valeur.

Hausse des investissements dans les infrastructures de santé

Le 14e Plan quinquennal de la Chine a alloué 1 200 milliards CNY (168 milliards USD) à la construction hospitalière jusqu'en 2025, en imposant des contrats de maintenance pluriannuels dans chaque lot de marchés publics[1]Commission nationale de la santé de Chine, « 14e Plan quinquennal », nhc.gov.cn. Le programme Ayushman Bharat de l'Inde a été étendu à 200 000 centres de bien-être d'ici 2024, chacun équipé de diagnostics de base nécessitant des équipes de service locales. Les FEO et les OSI mettent en place des centres régionaux pour répondre à la demande qui en découle et former des techniciens biomédicaux. Les marchés émergents d'Asie du Sud-Est, tels que l'Indonésie et le Vietnam, suivent des voies similaires via des partenariats public-privé qui intègrent la maintenance dans le financement de projets à long terme afin de protéger les actifs des prêteurs.

Expansion du parc installé d'équipements d'imagerie

Les installations d'IRM ont dépassé 85 000 unités et les scanners CT ont franchi le cap des 72 000 unités dans le monde d'ici 2025, avec une croissance annuelle de 3 à 4 %. Chaque IRM à haut champ génère entre 50 000 et 80 000 USD de revenus de maintenance annuels, et la transition vers les plateformes 3 Tesla et 7 Tesla accroît l'intensité du service en raison de protocoles d'étalonnage exigeants. L'Amérique du Nord et l'Europe remplacent des équipements vieux de dix ans par des modèles améliorés par l'IA nécessitant des mises à jour logicielles fréquentes, tandis que l'Asie-Pacifique ajoute une première capacité dans les villes secondaires. Cette bifurcation crée des opportunités de service distinctes : les contrats de modernisation dominent les marchés matures, tandis que les services d'installation et de formation prospèrent dans les régions en croissance.

Adoption des diagnostics à distance activés par l'IoT

Les dispositifs connectés transmettent désormais des données de télémétrie à des plateformes d'analyse en nuage qui prédisent les pannes jusqu'à 10 jours à l'avance. La plateforme HealthSuite de Philips fournit des données en temps réel sur les performances des ventilateurs, signalant la dérive des capteurs et la saturation des filtres. Les directives de cybersécurité de la FDA de 2023 imposent des exigences de mise à jour sécurisée, ajoutant une couche de conformité aux diagnostics à distance. L'adoption est mature en Amérique du Nord et en Europe, mais reste limitée dans certaines parties de l'Asie-Pacifique en raison de lacunes en matière de réseau et de cybersécurité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé des contrats de service | -1.2% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs biomédicaux qualifiés | -1.5% | Amérique du Nord et Europe, s'étendant à l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Responsabilités en matière de cybersécurité dans la maintenance à distance | -0.9% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement en pièces de rechange | -1.1% | Mondial, avec des pics épisodiques dans l'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des contrats de service

Les contrats de service complet pour les dispositifs d'imagerie peuvent dépasser 10 % du prix d'achat chaque année, mettant à rude épreuve les budgets dans les régions sensibles aux prix. Une enquête de l'AAMI a montré que 38 % des hôpitaux en Amérique latine et en Asie du Sud-Est font fonctionner des équipements au-delà des intervalles de service prescrits, risquant des pannes catastrophiques. Les établissements de plus petite taille manquent de pouvoir de négociation et optent souvent pour des réparations ponctuelles qui réduisent les coûts immédiats mais augmentent les temps d'arrêt à long terme.

Pénurie d'ingénieurs biomédicaux qualifiés

La demande de techniciens biomédicaux croît de 5 % par an aux États-Unis, mais l'offre est insuffisante avec moins de 3 000 diplômés chaque année[2]Bureau of Labor Statistics des États-Unis, « Projections d'emploi pour les techniciens biomédicaux », bls.gov. Des FEO comme Siemens Healthineers et GE HealthCare ont ouvert des académies internes, mais les lacunes en matière de talents persistent, notamment pour les modalités avancées. L'Inde fait face à un déficit de 15 000 ingénieurs, contraignant les hôpitaux à s'appuyer sur les équipes de terrain des FEO ou à prolonger les intervalles de maintenance, ce qui menace les garanties de disponibilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'analyse prédictive redéfinit le calendrier des interventions

En 2025, la maintenance préventive a capté 40,56 % de la part du marché de la maintenance des équipements médicaux. La maintenance prédictive devrait dépasser tous les autres services avec un CAGR de 12,25 % jusqu'en 2031. Les hôpitaux privilégient les interventions pilotées par algorithmes qui n'envoient des techniciens que lorsque les données des capteurs signalent un risque de panne. Ce changement réduit les visites inutiles et améliore la disponibilité des actifs. Les réparations correctives restent pertinentes, mais leur proportion diminue à mesure que les contrats basés sur la valeur pénalisent les temps d'arrêt. La maintenance opérationnelle, incluant la formation des utilisateurs et les étalonnages quotidiens, se développe parallèlement à l'adoption de plateformes complexes telles que la chirurgie robotisée.

Le passage aux routines prédictives est le plus prononcé en Amérique du Nord et en Europe occidentale, où l'infrastructure informatique prend en charge l'intégration de la télémétrie. Les marchés émergents s'appuient encore sur des calendriers basés sur le temps en raison d'une bande passante réseau limitée. Par conséquent, les offres prédictives représentent un niveau de service premium que les FEO et les principales OSI commercialisent auprès des établissements recherchant des garanties de disponibilité plus élevées. Sur l'horizon de prévision, les modèles prédictifs deviendront l'approche par défaut à mesure que la connectivité en nuage et les cadres de cybersécurité mûriront à l'échelle mondiale, réduisant l'écart de performance entre les systèmes de santé avancés et en développement.

Par modèle de contrat : les contrats multi-fournisseurs gagnent du terrain

Les contrats de service complet ont représenté 47,53 % de la valeur contractuelle en 2025, soutenant la taille du marché de la maintenance des équipements médicaux, car les hôpitaux préfèrent la certitude de frais annuels fixes couvrant les pièces et la main-d'œuvre. Les contrats multi-fournisseurs se développent à un CAGR de 11,85 % jusqu'en 2031, portés par les réseaux de prestation intégrés qui cherchent à rationaliser l'administration et à exploiter l'analyse de données à l'échelle du parc. Ces arrangements permettent aux prestataires de négocier des remises plus importantes et d'obtenir des délais de réponse standardisés pour diverses marques d'équipements. Les contrats en régie restent courants dans les petites cliniques prêtes à accepter des coûts variables, tandis que les modèles de services partagés, où les dépenses sont réparties entre l'hôpital et le FEO, émergent comme une option intermédiaire à coût maîtrisé.

L'essor de la couverture multi-fournisseurs contraint les FEO à décomposer les offres traditionnelles en offres modulaires. Les OSI se positionnent comme des partenaires neutres capables d'entretenir des parcs mixtes, en utilisant des outils de diagnostic tiers légalisés en vertu des statuts sur le droit à la réparation. Au fil du temps, les structures contractuelles deviendront plus granulaires, avec des clauses de disponibilité et des indicateurs de performance adaptés à la criticité des dispositifs, amplifiant la concurrence sur le prix et la qualité du service.

Par type d'équipement : les plateformes chirurgicales stimulent l'intensité du service

Les dispositifs d'imagerie ont représenté 31,63 % des dépenses de 2025, soulignant l'importance du segment au sein du marché de la maintenance des équipements médicaux. Les systèmes IRM, qui nécessitent une gestion des cryogènes et un étalonnage périodique des bobines de gradient, dominent les budgets de service dans cette catégorie. Les scanners CT nécessitent des remplacements fréquents de tubes, générant des revenus récurrents sur les pièces. Les équipements chirurgicaux devraient connaître la croissance la plus rapide avec un CAGR de 14,87 % jusqu'en 2031, portés par les plateformes robotisées qui exigent des contrôles préventifs trimestriels et des mises à niveau logicielles continues. Les instruments électrochirurgicaux contribuent à des revenus récurrents via les remises à neuf d'électrodes et de poignées.

Les équipements de maintien des fonctions vitales ont connu une demande de maintenance accrue pendant la pandémie de COVID-19 et restent un axe de planification de la préparation. Les systèmes de surveillance des patients, les unités de dialyse et les endoscopes ajoutent des revenus de service incrémentaux mais réguliers à mesure que les maladies chroniques progressent et que les soins ambulatoires se développent. Chaque groupe d'équipements est soumis à des obligations réglementaires distinctes, telles que les tests de sécurité électrique IEC 60601 pour les dispositifs connectés aux patients, influençant la portée et la tarification des contrats.

Par prestataire de services : les OSI érodent la part de marché des FEO

Les FEO ont maintenu 52,13 % des revenus de 2025, reflétant les bases installées établies et les diagnostics propriétaires qui garantissent une tarification premium. Les OSI devraient afficher un CAGR de 13,7 %, gagnant du terrain à mesure que les régulateurs imposent l'accès aux pièces et que les hôpitaux recherchent des gains d'efficacité en termes de coûts. L'élan législatif derrière les lois sur le droit à la réparation contraint les FEO à fournir des logiciels de diagnostic à des tiers, nivelant le terrain de jeu. Les OSI investissent dans une formation de niveau industriel et offrent des garanties de délai de réponse comparables à celles des FEO, mais 20 à 30 % moins chères.

Les équipes biomédicales internes gagnent également en influence, notamment dans les grands centres académiques qui considèrent la maintenance comme une capacité stratégique. La domination des FEO persiste dans les modalités à haute complexité telles que l'IRM et la chirurgie robotisée, où les composants spécialisés et les logiciels restent étroitement contrôlés, mais les OSI ont atteint la parité dans la surveillance des patients et les dispositifs de dialyse où les pièces sont standardisées.

Par utilisateur final : les centres chirurgicaux ambulatoires stimulent l'innovation en matière de service

Les hôpitaux ont représenté 48,13 % des dépenses de 2025, reflétant des portefeuilles d'équipements diversifiés et des contrats de service à l'échelle de l'entreprise. Les centres académiques intègrent souvent la surveillance à distance et des techniciens dédiés sur site dans ces accords. Les centres chirurgicaux ambulatoires, cependant, devraient se développer le plus rapidement avec un CAGR de 12,51 % jusqu'en 2031, à mesure que les procédures électives continuent de migrer vers les milieux ambulatoires. Les centres chirurgicaux ambulatoires fonctionnent avec des modèles de personnel allégés, nécessitant des délais de service rapides — souvent dans les quatre heures — pour éviter des annulations coûteuses. Les chaînes d'imagerie diagnostique adoptent la maintenance prédictive en priorité pour minimiser la reprogrammation des patients. Les centres de dialyse privilégient une disponibilité de 99 %, passant à des contrats de service complets incluant les consommables et la gestion de la qualité de l'eau.

Les laboratoires, les cliniques dentaires et les cabinets spécialisés contribuent à des volumes modestes mais croissants à mesure que les diagnostics au point de soins se répandent. La maintenance des équipements de soins à domicile est un créneau émergent, où la surveillance à distance des dispositifs portables se combine à des visites à domicile périodiques pour assurer la sécurité des patients et les performances des dispositifs.

Analyse géographique

L'Amérique du Nord a représenté 35,13 % des revenus en 2025, portée par l'adoption généralisée de l'analyse prédictive et les réseaux denses de centres chirurgicaux ambulatoires et de centres d'imagerie. Plus de 40 % des nouvelles ventes d'équipements d'imagerie aux États-Unis intègrent désormais des abonnements de service. Le Canada oriente les subventions provinciales vers des achats d'équipements nécessitant des contrats de maintenance pluriannuels, et les hôpitaux privés mexicains sécurisent des contrats FEO pour répondre aux normes d'accréditation internationales. Les règles de cybersécurité de la FDA établissent la référence pour la conformité des services à distance dans la région, influençant les pratiques mondiales des FEO.

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé à 11,81 % jusqu'en 2031. Le plan d'infrastructure de la Chine impose une maintenance standardisée dans les hôpitaux de niveau comté, élargissant la taille du marché de la maintenance des équipements médicaux pour les FEO et les OSI. Les centres de bien-être de l'Inde ajoutent des milliers de diagnostics de base nécessitant des centres de service régionaux[3]Ministère de la Santé et du Bien-être familial (Inde), « Expansion d'Ayushman Bharat », mohfw.gov.in. Le Japon et la Corée du Sud remplacent les scanners vieillissants par des plateformes prêtes pour l'IA utilisant des mises à jour logicielles par abonnement. Les groupes hospitaliers privés consolidés d'Australie négocient des contrats à l'échelle de l'entreprise, tandis que l'Indonésie et le Vietnam ajoutent une première capacité via des projets public-privé soutenus par des centres de service régionaux à Singapour et Bangkok. Les pénuries de main-d'œuvre restent un défi, ralentissant l'adoption de la maintenance prédictive dans les zones moins urbaines.

L'Europe a maintenu une part substantielle en 2025, portée par l'Allemagne, le Royaume-Uni et la France. Le RDM de l'UE harmonise la documentation de disponibilité, encourageant les plateformes numériques de gestion des actifs et stimulant les dépenses de service. L'Allemagne privilégie les contrats tout compris avec des rapports complets. Le Service national de santé du Royaume-Uni pilote des modèles à risque partagé pour maîtriser les coûts, tandis que les nations d'Europe du Sud s'appuient de plus en plus sur les OSI pour soulager la pression budgétaire. Le Moyen-Orient et l'Afrique connaissent une expansion dans les États du CCG qui investissent dans le tourisme médical, tandis que la croissance en Amérique latine se concentre sur les hôpitaux privés du Brésil et de l'Argentine qui se mettent aux normes internationales malgré les lacunes de financement du secteur public.

Paysage réglementaire

La maintenance des équipements médicaux est de plus en plus façonnée par des exigences en matière de système qualité, de surveillance post-commercialisation et de documentation qui relient l'entretien à la conformité continue. Aux États-Unis, le règlement sur le système de gestion de la qualité de la FDA (QMSR) est entré en vigueur le 2 février 2026, alignant le 21 CFR Part 820 sur l'ISO 13485:2016 et renforçant l'accent mis sur les processus contrôlés et les registres d'entretien traçables tout au long du cycle de vie de l'appareil. Les lignes directrices de la FDA sur la remise à neuf et l'entretien renforcent également la frontière entre l'entretien courant et la remise à neuf, poussant les prestataires de services à maintenir un contrôle des changements solide, une gestion des réclamations et une documentation des justifications de maintenance plutôt que de s'appuyer sur des hypothèses d'intervalles fixes.

En Europe, le règlement européen relatif aux dispositifs médicaux (MDR 2017/745) et les orientations connexes renforcent les attentes en matière de surveillance post-commercialisation, y compris des systèmes PMS structurés et un rapport périodique de mise à jour de sécurité pour les classes à risque plus élevé. Les dispositions du MDR relatives aux dispositifs réutilisables, notamment l'implication d'un organisme notifié pour les aspects réutilisables de Classe I et les exigences relatives à la documentation de retraitement validé et de tests fonctionnels, augmentent la charge de conformité pour les hôpitaux, les fabricants d'équipement d'origine et les prestataires de services indépendants soutenant les équipements stérilisables et réutilisables. La Chine formalise également les pratiques de gestion opérationnelle et de maintenance à travers des normes de service, notamment T/CAPE 10109-2025 (publiée le 3 décembre 2025 ; en vigueur le 3 mars 2026), qui favorise une prestation de services et un reporting plus normalisés dans les services de gestion de l'exploitation et de la maintenance des équipements médicaux.

Paysage concurrentiel

Le marché de la maintenance des équipements médicaux est modérément concentré. Les FEO — GE HealthCare, Siemens Healthineers, Philips et Canon Medical — détiennent collectivement un pourcentage significatif des revenus de service mondiaux grâce à leurs diagnostics propriétaires et à leur avantage de base installée. Les OSI décomposent ces offres et réalisent des économies de 20 à 30 %, en tirant parti des récentes politiques sur le droit à la réparation. La concurrence porte désormais sur l'analyse de données plutôt que sur les seules pièces détachées. Les FEO déploient des plateformes en nuage telles que Edison de GE, HealthSuite de Philips et Teamplay de Siemens, qui convertissent la maintenance en abonnements logiciels récurrents liés à des garanties de disponibilité. Les OSI répliquent avec des partenariats de gestion des actifs d'entreprise et des techniciens formés en usine.

La maintenance des dispositifs de soins à domicile et les contrats multi-fournisseurs offrent des opportunités d'espaces blancs. Les OSI régionales plus petites et les équipes biomédicales internes des hôpitaux gagnent des parts dans les catégories de produits courants où les pièces standardisées affaiblissent l'effet de levier des FEO. Néanmoins, les FEO conservent leur domination dans les domaines à haute complexité comme l'IRM et la chirurgie robotisée qui nécessitent des logiciels et une formation spécialisés. La conformité en matière de cybersécurité élève les barrières à l'entrée, car les directives de la FDA de 2023 imposent des processus robustes de gestion des vulnérabilités. Les prestataires qui investissent dans des passerelles IoT sécurisées et le développement des effectifs sont les mieux positionnés pour capter des parts dans un contexte de garanties de disponibilité de plus en plus strictes.

Leaders du secteur de la maintenance des équipements médicaux

Koninklijke Philips NV

GE Healthcare.

Canon Medical Systems

Siemens Healthineers

Stryker

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La documentation de maintenance et la traçabilité motivées par la conformité créent des opportunités pour les prestataires capables d'opérationnaliser des flux de travail alignés sur les normes ISO, une hygiène de cybersécurité et des registres prêts pour l'audit à travers des flottes mixtes. Avec l'entrée en vigueur du QMSR de la FDA le 2 février 2026 et son intégration des concepts de l'ISO 13485:2016, les hôpitaux et les prestataires de services indépendants disposent d'un déclencheur plus clair pour moderniser les systèmes qualité de service, le suivi des qualifications des techniciens et le contrôle des registres d'entretien, en particulier dans les contrats multi-fournisseurs où les données sont réparties entre les portails des fabricants d'équipement d'origine et des outils tiers. Les organismes de normalisation et les associations façonnent également la conception des programmes, comme l'ANSI/AAMI EQ56:2024 pour les programmes de gestion des équipements médicaux et l'ISO/TS 5137:2026 pour les programmes de gestion de la maintenance des dispositifs médicaux réutilisables, soutenant la demande de plateformes de gestion d'actifs numériques capables de démontrer des intervalles de maintenance basés sur les risques, des actions correctives en boucle fermée et un reporting normalisé.

Un deuxième groupe d'opportunités émerge autour des dispositifs pilotés par logiciel et de la gouvernance de la maintenance à distance, où l'entretien comprend des mises à jour sécurisées, le contrôle de configuration et la journalisation automatisée des événements. La loi européenne sur l'IA (règlement (UE) 2024/1689) introduit des obligations qui commencent à s'appliquer en 2026 pour les systèmes d'IA à haut risque, y compris des exigences relatives à la journalisation et à la gestion de la qualité pour les déployeurs, ce qui élargit le périmètre de la maintenance au-delà du matériel pour couvrir les mises à jour de modèles d'IA et la surveillance du cycle de vie lorsque cela s'applique dans les contextes de dispositifs médicaux. Parallèlement, l'imagerie et les modalités de haute complexité avec de grandes bases installées (par exemple, l'IRM et le CT) bénéficient d'approches de maintenance prédictive basées sur la télémétrie, et des preuves de programmes préventifs structurés réduisant les défaillances (comme l'ASHE signalant une réduction de 22 % en 2024) soutiennent un investissement continu dans des systèmes de maintenance disciplinés et le perfectionnement de la main-d'œuvre pour répondre aux attentes en matière de disponibilité et de documentation.

Développements récents du secteur

- Juillet 2026 : Quality Biomedical a acquis M&M Medical Equipment Repair, élargissant son empreinte de services biomédicaux et augmentant son réseau de centres de service. L'accord renforce la couverture régionale pour la maintenance des équipements hospitaliers et respiratoires, favorisant des délais de réponse plus rapides et une capacité de service plus large pour les prestataires multi-sites.

- Mai 2025 : L'initiative International Biomed Cross a été lancée à New Delhi pour soutenir la maintenance des dispositifs médicaux lors de catastrophes et d'urgences sanitaires. Le programme met en évidence l'importance opérationnelle de la disponibilité des services, de la disponibilité des pièces de rechange et des modèles de déploiement de techniciens pour la continuité des soins.

- Février 2025 : Sodexo India a ouvert une installation de gestion des technologies de santé à Kolkata avec une capacité de prise en charge de 500 000 appareils. L'installation ajoute de l'échelle pour l'exécution de la maintenance préventive et corrective et signale un investissement continu dans une infrastructure de gestion des technologies de santé organisée et externalisée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre les services payants qui maintiennent les dispositifs médicaux sûrs, conformes et disponibles à l'usage, y compris la maintenance préventive, la réparation corrective, les activités de service liées à l'étalonnage et les contrats de service planifiés fournis par les fabricants d'équipement d'origine, des tiers, ou des équipes internes.

Exclusions du périmètre : Nous excluons les ventes de nouveaux équipements, les pièces de rechange autonomes vendues sans main-d'œuvre de service, et la maintenance générale des installations hospitalières non liée à un dispositif médical.

Aperçu de la segmentation

- Par type de service

- Maintenance préventive

- Maintenance corrective

- Maintenance opérationnelle

- Maintenance prédictive

- Mises à jour logicielles et de micrologiciels

- Par modèle de contrat

- Contrats de service complet

- Contrats de service partagé

- Contrats en régie

- Contrats multi-fournisseurs

- Par type d'équipement

- Équipements d'imagerie

- Systèmes IRM

- Scanners CT

- Radiographie et fluoroscopie

- Échographie

- Médecine nucléaire et TEP

- Dispositifs endoscopiques

- Équipements chirurgicaux

- Dispositifs électrochirurgicaux

- Systèmes chirurgicaux robotisés

- Dispositifs mini-invasifs

- Dispositifs de maintien des fonctions vitales

- Ventilateurs

- Machines d'anesthésie

- Équipements de surveillance des patients

- Équipements de dialyse

- Autres dispositifs

- Équipements d'imagerie

- Par prestataire de services

- Fabricants d'équipements d'origine (FEO)

- Organisations de services indépendantes (OSI)

- Équipes biomédicales internes

- Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Centres chirurgicaux ambulatoires

- Centres de dialyse

- Laboratoires

- Cliniques dentaires et spécialisées

- Milieux de soins à domicile

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et pour recueillir des signaux de demande reproductibles que les revenus de maintenance tendent à suivre. Des sources publiques telles que les bases de données de dispositifs de la FDA américaine, le Bureau of Labor Statistics américain, les statistiques de santé de l'OCDE, les indicateurs de dépenses de santé de la Banque mondiale, et des revues d'ingénierie biomédicale évaluées par des pairs sélectionnées nous ont aidés à cartographier la base installée de manière directionnelle et à la relier à l'intensité de service.

Nous avons également examiné les rapports annuels, les présentations aux investisseurs et les brochures de service des fournisseurs de dispositifs médicaux et de services pour comprendre les structures contractuelles courantes, les garanties de disponibilité et la manière dont les revenus de service sont déclarés. Le cas échéant, des abonnements payants pour les données financières et de renseignement d'entreprises, des bases de données de brevets, et une base de données d'expéditions import-export au niveau des envois ont été utilisés pour vérifier le rythme des placements d'équipements et des cycles de remplacement. Les sources de recherche documentaire répertoriées ici sont uniquement illustratives, et de nombreux autres documents publics et ensembles de données ont également été consultés pour la collecte, la validation et la clarification des données.

Entretiens primaires et enquêtes

Les travaux primaires se sont concentrés sur la validation de la manière dont la maintenance est tarifée et contractée dans les équipements d'imagerie, de surveillance des patients, chirurgicaux et de laboratoire, et sur la confirmation de la part de l'entretien externalisée par rapport à celle gérée en interne. Nous avons échangé avec des équipes d'ingénierie hospitalière, des prestataires de services indépendants et des fonctions de service des fabricants d'équipement d'origine dans les principales régions pour tester des hypothèses sur les taux d'attachement des contrats, les primes de délai de réponse, et la manière dont les calendriers préventifs évoluent avec l'utilisation et les réglementations.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 28 % | Cadres dirigeants (CXO) : 17 % | APAC : 52 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 23 % | EMEA : 30 % |

| Acteurs plus petits : 21 % | Managers : 60 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché est principalement construit à l'aide d'une approche descendante où le bassin de demande est reconstitué à partir de la base installée de dispositifs médicaux par grands groupes d'équipements, puis traduit en dépenses de service annuelles à l'aide d'hypothèses de taux d'attachement des contrats et de fréquence de service. Pour maintenir des totaux réalistes, nous corroborons le résultat avec des approximations ascendantes sélectives, telles que des valeurs moyennes échantillonnées de contrats de service annuels par classe d'appareils, ainsi que des vérifications de canaux sur les tailles typiques de tickets de réparation.

Les principales entrées utilisées dans le modèle comprennent la croissance estimée de la base installée pour les systèmes de haute valeur (tels que l'IRM, le CT et l'échographie), les schémas moyens de disponibilité et d'utilisation qui déterminent la fréquence des visites préventives, la part des équipements couverts par des contrats de service complet par rapport aux contrats en temps et matériel, la progression des taux horaires pour les techniciens biomédicaux, et le rythme des cycles de mise à jour logicielle et firmware pour les dispositifs connectés. Lorsque le signal de base installée au niveau national était incomplet, les lacunes ont été traitées à l'aide d'indicateurs de substitution tels que les volumes de procédures, le nombre d'examens d'imagerie et la capacité de lits d'hôpitaux, qui ont ensuite été ajustés à l'aide de retours primaires.

Pour les prévisions, nous avons utilisé une analyse de scénarios soutenue par une couche de régression multivariée simple, où le revenu de service est lié aux tendances des dépenses de santé, aux cycles de remplacement des équipements, et à la pénétration de l'externalisation. Les hypothèses ont été revues avec les personnes interrogées afin que la prévision reflète ce que les responsables de service attendent en matière de renouvellements de contrats, de réinitialisations tarifaires et d'exigences de délai de réponse au cours des prochaines années.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, y compris les tendances de placement d'appareils, les indicateurs de personnel pour la maintenance biomédicale, et l'évolution des revenus de service déclarés par les principaux acteurs. Si un pays ou une classe d'équipement montre un saut inhabituel, nous en retraçons l'origine jusqu'aux variables sous-jacentes, revérifions les conversions de devises et le calendrier, puis recontactons les experts concernés lorsque le facteur déclencheur n'est pas clair.

Avant validation finale, le modèle et les hypothèses passent par une révision analytique en plusieurs étapes afin que la même logique s'applique dans toutes les régions et classes d'équipement. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants affectent la demande de service, comme des changements réglementaires majeurs ou des variations brusques des dépenses d'investissement hospitalières. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché de la maintenance des équipements médicaux de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la maintenance des équipements médicaux peuvent varier considérablement, même lorsque l'intitulé du sujet semble identique. Les différences proviennent généralement de ce qui est comptabilisé comme revenu de maintenance, de l'année considérée comme base, et de la manière dont le travail sous contrat par rapport au travail à la casse est traduit en dépenses annuelles comparables.

Les plus grands écarts que nous observons sur ce marché sont liés à l'inclusion ou non des services de mise à jour logicielle et firmware, à la manière dont l'entretien interne hospitalier est traité par rapport au travail externalisé, et au fait que les contrôles d'étalonnage et liés à la conformité soient comptabilisés dans la maintenance ou tenus séparément. D'autres écarts proviennent de l'utilisation de tarifs de service au prix catalogue sans normalisation des remises, et de l'utilisation d'hypothèses plus rapides ou plus lentes pour la pénétration de l'externalisation et l'inflation des taux de main-d'œuvre dans les années de prévision.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 65,54 milliards USD (2026) | |

| Cabinet de conseil mondial A | 64,90 milliards USD (2026) | Utilise une montée en puissance plus lente pour la pénétration des services externalisés dans les hôpitaux et applique une provision plus étroite pour les travaux de service liés aux logiciels et firmware, ce qui peut compresser les totaux dans les premières années de prévision. |

| Cabinet de conseil B | 53,78 milliards USD (2025) | Présente des incohérences internes sur la valeur de l'année de base déclarée et s'appuie fortement sur de larges parts de segments, ce qui peut mélanger différemment la réparation, la maintenance préventive et la maintenance opérationnelle selon les classes d'équipements. |

Le tableau montre que la plupart de l'écart s'explique par des choix de périmètre et par la manière dont les revenus contractuels sont annualisés sur les équipements installés, plutôt que par le seul calcul arithmétique. Lorsque le service de mise à jour logicielle et firmware est explicitement comptabilisé avec le travail préventif et correctif, puis vérifié par rapport à la base installée et aux hypothèses de taux d'attachement des contrats, les totaux se rapprochent des schémas de demande de service observables, un choix appliqué par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la maintenance des équipements médicaux en 2026 ?

Le marché s'établit à 65,54 milliards USD en 2026 et devrait croître jusqu'à 108,17 milliards USD d'ici 2031, reflétant un CAGR de 10,54 %.

Quel type de service connaît la croissance la plus rapide ?

La maintenance prédictive progresse à un CAGR de 12,25 % car les capteurs IoT et l'analyse de données permettent des interventions basées sur l'état des équipements.

Pourquoi les contrats multi-fournisseurs gagnent-ils en popularité ?

Les réseaux de prestation intégrés préfèrent un contrat unique pour les parcs mixtes afin de réduire les coûts administratifs et d'obtenir des remises sur volume, ce qui génère un CAGR de 11,85 %.

Quelle région enregistrera la croissance la plus élevée jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à 11,81 % par an en raison de la construction hospitalière intensive en Chine et en Inde et de l'augmentation des installations d'équipements dans les villes secondaires.

Comment les lois sur le droit à la réparation affectent-elles le marché ?

Ces lois contraignent les FEO à vendre des pièces et des logiciels de diagnostic aux OSI, permettant aux prestataires de services tiers d'égaler la qualité des FEO à des prix inférieurs et d'éroder leur part de marché.

Dernière mise à jour de la page le: