Taille et parts du marché des hottes de laboratoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

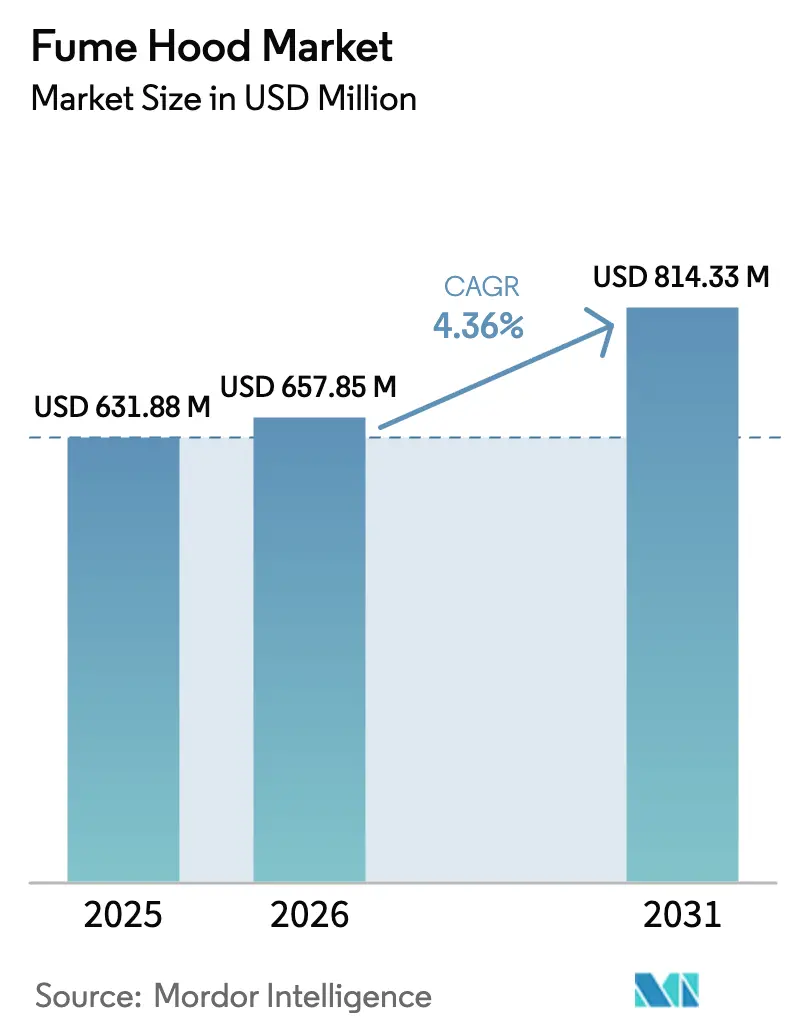

| Taille du Marché (2026) | 657.85 Millions de dollars américains |

| Taille du Marché (2031) | 814.33 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hottes de laboratoire par Mordor Intelligence

La taille du marché des hottes de laboratoire devrait croître de 631,88 millions USD en 2025 à 657,85 millions USD en 2026 et devrait atteindre 814,33 millions USD d'ici 2031 à un CAGR de 4,36 % sur la période 2026-2031.

Les acheteurs accordent désormais plus d'importance aux coûts énergétiques et aux coûts de filtres sur la durée de vie qu'au prix d'acquisition, ce qui incite les fournisseurs à mettre en avant les conceptions à volume d'air variable (VAV) et la filtration multi-étages qui réduisent les dépenses d'exploitation de 30 à 40 % par rapport aux unités traditionnelles. Les budgets de R&D pharmaceutiques et biotechnologiques continuent d'ancrer la demande de base. Pourtant, la croissance incrémentale la plus rapide provient des universités qui remplacent les hottes obsolètes par des modèles connectés à l'IoT satisfaisant à la fois les audits de sécurité et les mandats de réduction carbone à l'échelle du campus. L'activité de rénovation bénéficie également des modifications des codes du bâtiment qui plafonnent le nombre de renouvellements d'air autorisés par heure, rendant effectivement obsolètes les anciennes hottes à volume d'air constant. Du côté de l'offre, les contraintes sur les médias filtrants en carbone spécialisé et HEPA, bien qu'épisodiques, maintiennent des délais de livraison volatils et favorisent les fabricants disposant d'une production de filtres intégrée verticalement.

Principaux enseignements du rapport

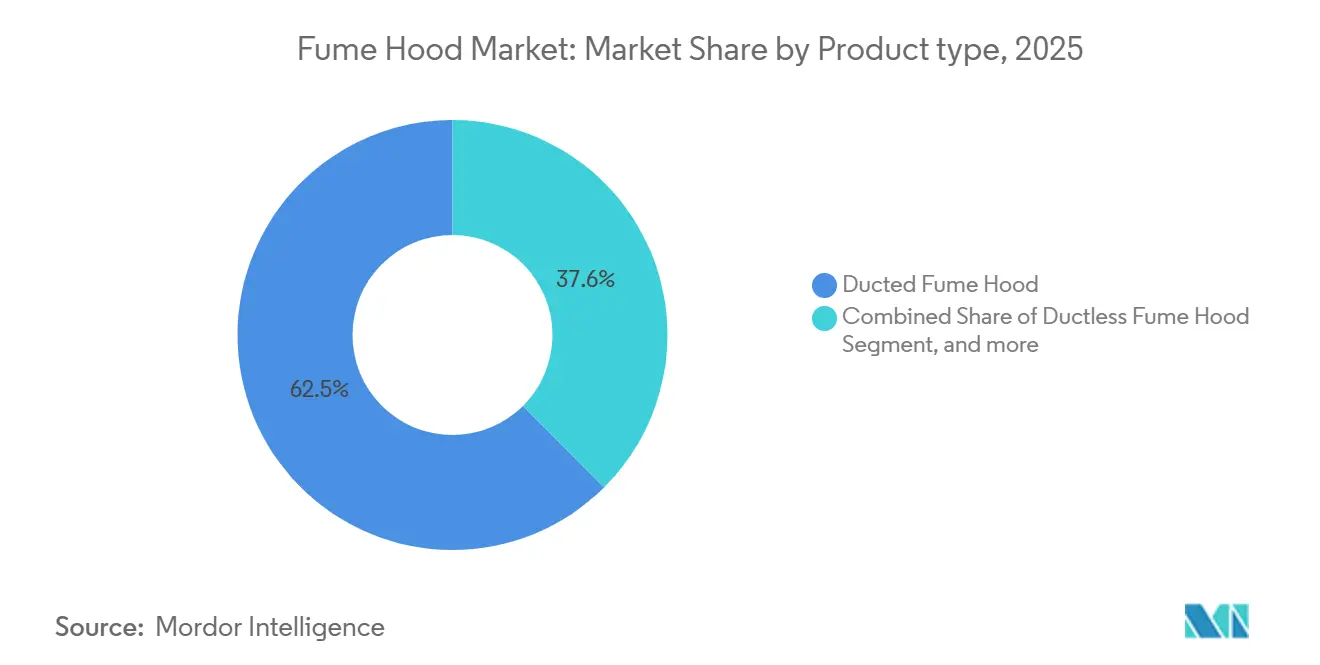

- Par type de produit, les systèmes avec conduit ont dominé avec une part de marché de 62,45 % du marché des hottes de laboratoire en 2025, tandis que les unités sans conduit devraient se développer à un CAGR de 6,65 % jusqu'en 2031.

- Par mobilité, les configurations de paillasse représentaient 66,43 % de la taille du marché des hottes de laboratoire en 2025 ; les unités mobiles/montées sur chariot progressent à un CAGR de 6,87 % jusqu'en 2031.

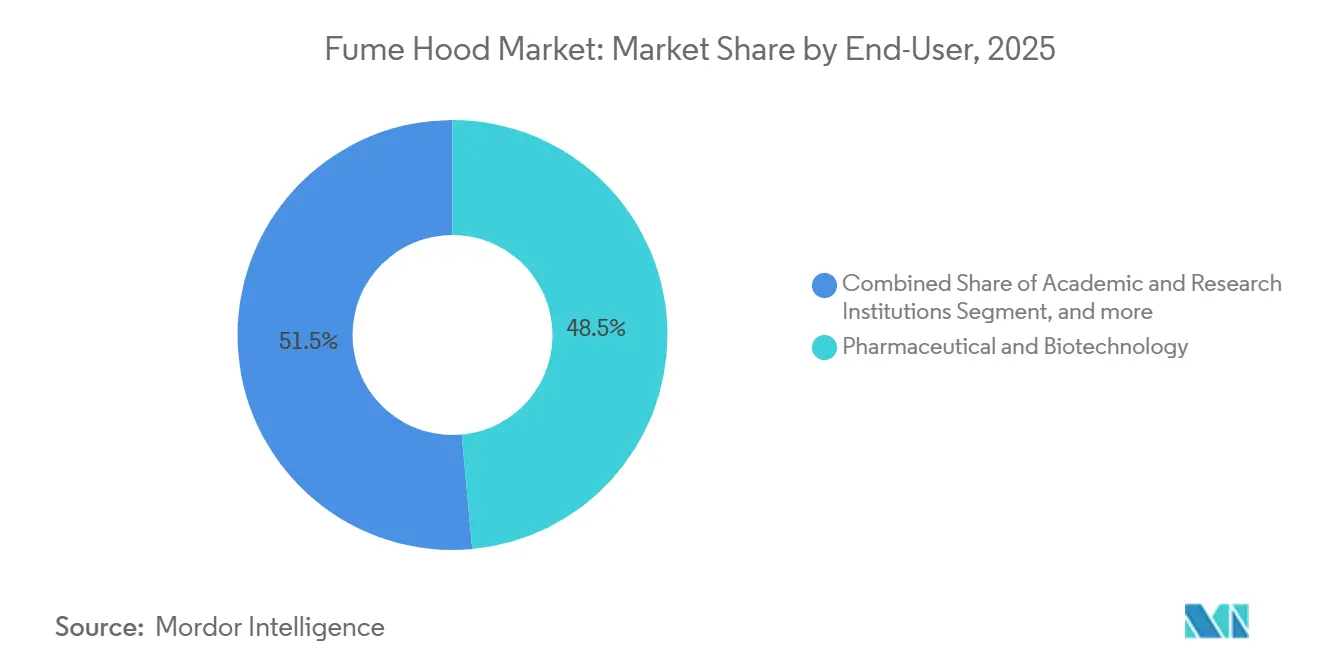

- Par utilisateur final, les laboratoires pharmaceutiques et biotechnologiques ont capturé 48,54 % des revenus en 2025, tandis que les établissements universitaires et de recherche devraient afficher la croissance la plus rapide avec un CAGR de 7,65 % jusqu'en 2031.

- Par matériau, l'acier inoxydable a conservé une part de 41,34 % de la taille du marché des hottes de laboratoire en 2025 ; le polypropylène progresse à un CAGR de 6,32 % jusqu'en 2031 en raison de la demande en chimie corrosive.

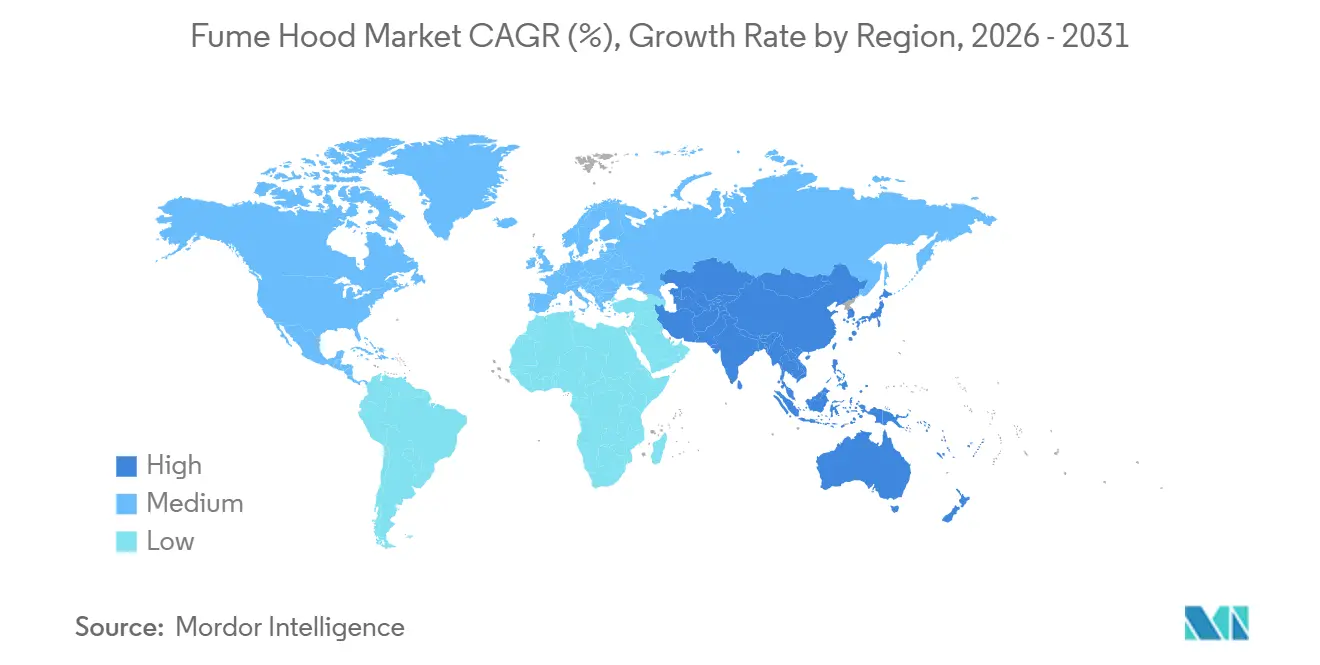

- Par géographie, l'Amérique du Nord a conservé une part de 42,34 % de la taille du marché des hottes de laboratoire en 2025 ; l'Asie-Pacifique progresse à un CAGR de 5,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des hottes de laboratoire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes en matière de sécurité des laboratoires | +0.9% | Amérique du Nord, Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des dépenses de R&D pharmaceutiques et biotechnologiques | +1.2% | Pôles mondiaux en Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats d'efficacité énergétique accélérant la demande de rénovation | +0.8% | Amérique du Nord, Europe, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption rapide des hottes de laboratoire intelligentes connectées à l'IoT | +0.6% | Villes de premier rang en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante des laboratoires universitaires des marchés émergents | +0.5% | Cœur Asie-Pacifique, Moyen-Orient, Amérique du Sud | Long terme (≥ 4 ans) |

| Accent croissant sur la certification de la qualité de l'air intérieur dans les bâtiments verts | +0.4% | Amérique du Nord, Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de sécurité des laboratoires

Les régulateurs mondiaux auditent désormais les performances de confinement beaucoup plus fréquemment. L'Administration américaine de la sécurité et de la santé au travail (OSHA) a révisé sa norme sur les laboratoires en 2024, adoptant une vérification trimestrielle de la vitesse frontale, ce qui nécessite le retrait anticipé des hottes qui ne satisfont pas au seuil de 80 à 120 pieds par minute[1]OSHA, "Mise à jour des directives de sécurité des laboratoires 2024," osha.gov. Parallèlement, les mises à jour de la norme ANSI Z9.5 et l'harmonisation de la norme européenne EN 14175 contraignent les universités et les sites pharmaceutiques à budgétiser des remplacements conformes. Les Instituts nationaux de la santé ont alloué 42,5 milliards USD pour l'infrastructure de l'exercice 2025, en réservant 15 % aux améliorations en matière de santé environnementale et de sécurité, incluant de nouvelles hottes de laboratoire. Le risque accru de litiges lié à l'exposition professionnelle fait désormais du remplacement proactif des hottes une mesure d'atténuation des risques au niveau du conseil d'administration. Collectivement, ces actions ajoutent 0,9 point de pourcentage au CAGR prévu.

Expansion des dépenses de R&D pharmaceutiques et biotechnologiques

Les entreprises des sciences de la vie continuent d'effectuer des dépenses en capital record. Roche prévoit 50 milliards USD en R&D pour 2024-2026, allouant 8 % aux mises à niveau des installations incluant le confinement avancé. Novartis a dépensé 23 milliards CHF (environ 26 milliards USD) en 2024, en priorisant les unités d'oncologie nécessitant des hottes à pression négative filtrées HEPA. CBRE a rapporté que la superficie de laboratoires nord-américains en construction a atteint 45 millions de pieds carrés au quatrième trimestre 2024, une hausse de 22 % en glissement annuel, et la plupart des promoteurs spécifient désormais des hottes à haute efficacité énergétique dès la phase de gros œuvre. Les organisations de développement et de fabrication sous contrat telles que Catalent et Lonza augmentent également leur capacité, chacune nécessitant un confinement validé pour obtenir les approbations de la FDA et de l'EMA. Ces investissements augmentent la croissance à long terme de 1,2 point de pourcentage.

Mandats d'efficacité énergétique accélérant la demande de rénovation

Les codes du bâtiment se resserrent rapidement. Les mises à jour du Titre 24 de la Californie, en vigueur en 2025, exigent que les nouveaux laboratoires réduisent la consommation d'énergie du système de chauffage, ventilation et climatisation (CVC) de 30 % par rapport aux niveaux de référence de 2019, ce qui n'est réalisable qu'avec des hottes VAV reliées à des capteurs d'occupation. L'accélérateur de laboratoires pour des bâtiments plus performants du Département américain de l'énergie a réalisé des économies d'électricité de 35 à 50 % après des rénovations VAV, avec un retour sur investissement souvent en quatre ans[2]Département américain de l'énergie, "Résultats de l'accélérateur de laboratoires pour des bâtiments plus performants," energy.gov. La révision 2024 de la directive européenne sur la performance énergétique des bâtiments étend des règles similaires aux rénovations, créant un arriéré de rénovations en Allemagne, en France et dans les pays nordiques. Les gestionnaires d'installations ont ainsi à la fois des incitations réglementaires et financières pour remplacer rapidement les hottes à volume d'air constant.

Adoption rapide des hottes de laboratoire intelligentes connectées à l'IoT

Le confinement intelligent convertit des actifs statiques en nœuds de données. La plateforme SmartFlow de Kewaunee Scientific intègre des capteurs qui rapportent en temps réel la vitesse frontale, la position du châssis et la pression différentielle, permettant une maintenance prédictive et une réduction allant jusqu'à 25 % des coûts d'entretien. Siemens a intégré une télémétrie similaire dans les systèmes de gestion des bâtiments en 2025, soutenant l'optimisation énergétique à l'échelle du campus pour les universités exploitant des centaines de hottes. Les premiers adoptants citent des économies d'énergie de 15 % grâce aux algorithmes de ventilation à la demande. Les indicateurs de durabilité entrant désormais en compte dans l'attribution des subventions, notamment dans les universités publiques américaines, la maturité numérique des hottes de laboratoire devient un prérequis pour l'obtention de financements.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés | -0.7% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Conformité réglementaire multi-normes complexe | -0.5% | Mondial, fragmenté selon les juridictions | Moyen terme (2-4 ans) |

| Émergence de technologies de confinement alternatives | -0.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les médias filtrants spécialisés | -0.4% | Mondial, épisodique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et d'exploitation élevés

Une hotte avec conduit VAV entièrement spécifiée peut coûter 25 000 USD à installer, tandis que les unités sans conduit haute performance peuvent démarrer à environ 18 000 USD, ce qui peut comprimer les budgets des petits laboratoires de recherche. Les dépenses énergétiques annuelles varient de 3 500 à 5 000 USD pour les modèles à volume d'air constant en Amérique du Nord, et le remplacement des filtres des hottes sans conduit coûte en moyenne 1 800 USD, ce qui érode les fonds d'exploitation. Les universités indiennes, par exemple, font face à une TVA de 28 % plus des droits de douane sur les hottes importées, ce qui gonfle les prix de 40 % par rapport aux options nationales de spécifications inférieures. Ces contraintes économiques prolongent les cycles de mise à niveau, réduisant la croissance de 0,7 point de pourcentage.

Conformité réglementaire multi-normes complexe pour les filtres des hottes sans conduit

Les exigences de test des filtres divergent considérablement : les États-Unis s'appuient sur l'autocertification OSHA, l'Europe impose des tests de type EN 14175-3, et la France superpose les directives AFNOR, obligeant les fournisseurs à maintenir plusieurs références et dossiers de certification. Les nouveaux tests pour de nouvelles classes chimiques, telles que les PFAS, ajoutent des coûts et des délais de mise sur le marché. Les petits fournisseurs peinent à gérer cette charge réglementaire, ce qui limite la disponibilité des produits et freine l'adoption de 0,5 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'économie de rénovation propulse l'expansion des hottes sans conduit

Les unités avec conduit ont dominé, représentant 62,45 % des revenus de 2025, reflétant les installations bien établies dans les laboratoires de contrôle qualité pharmaceutiques où l'extraction centralisée est déjà en place. Ces clients valorisent un débit chimique illimité et des audits réglementaires simples. Pourtant, les hottes sans conduit devraient dépasser ce rythme avec un CAGR de 6,65 % jusqu'en 2031. Les filtres multi-étages modernes répondant aux critères ASHRAE 110 ont atténué les préoccupations historiques en matière de sécurité, tandis qu'éviter les conduits peut permettre d'économiser 100 000 USD lors d'une rénovation typique dans des bâtiments universitaires des années 1950. Les accessoires allant des contrôleurs VAV aux capteurs de châssis prêts pour l'IoT représentent désormais un marché secondaire récurrent que les fournisseurs intègrent dans les contrats de service.

L'adoption des hottes sans conduit bénéficie également de niches spécifiques aux applications, notamment la R&D sur les batteries et les bancs humides pour semi-conducteurs où les électrolytes corrosifs ou l'acide fluorhydrique corroderaient les conduits en acier inoxydable en quelques années. La construction en polypropylène et la filtration embarquée rendent ces hottes prêtes à l'emploi, une caractéristique appréciée par les établissements opérant dans des bâtiments patrimoniaux qui limitent les percements structurels. En conséquence, la part des hottes sans conduit dans le marché des hottes de laboratoire gagne en parts de portefeuille plus rapidement que les volumes unitaires globaux ne le suggèrent, soutenant l'expansion des marges brutes des fournisseurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mobilité : les flux de travail flexibles favorisent les conceptions portables

Les systèmes de paillasse ont capturé 66,43 % des dépenses de 2025 et restent la référence dans les suites de recherche fixes qui reconfigurent rarement les protocoles. Leurs grandes surfaces de travail et leur intégration avec le mobilier de laboratoire les rendent irremplaçables en chimie analytique à haut débit. Le segment mobile/sur chariot, cependant, devrait croître à un CAGR de 6,87 % jusqu'en 2031, porté par les organisations de recherche sous contrat orchestrant des essais cliniques multi-sites nécessitant un confinement uniforme dans des espaces de laboratoire loués. Les modèles à batterie introduits en 2024 améliorent encore la portabilité en éliminant la dépendance aux prises de courant des installations lors de déploiements à court terme.

Les aménagements de laboratoires flexibles, incluant le partage d'équipements, ont gagné du terrain dans les grands centres d'innovation pharmaceutique et sont adoptés par les incubateurs universitaires. Les hottes mobiles permettent aux planificateurs d'espace de passer de la synthèse organique une semaine à la préparation de cultures cellulaires la semaine suivante sans rééquilibrage extensif du système CVC. La prime pour la mobilité, généralement 15 à 20 % au-dessus des équivalents de paillasse, est compensée par les gains d'utilisation de l'espace que les gestionnaires immobiliers quantifient désormais dans les négociations de baux.

Par utilisateur final : les universités affichent la croissance la plus rapide

Les entreprises pharmaceutiques et biotechnologiques détenaient 48,54 % des revenus de 2025, soutenues par des normes de confinement strictes et des cycles de remplacement planifiés sur 15 ans. Néanmoins, les établissements universitaires et de recherche gouvernementaux devraient atteindre un CAGR de 7,65 % jusqu'en 2031, le plus rapide parmi les utilisateurs finaux. Le stimulus fédéral américain dans le cadre de la loi CHIPS et Science et le programme chinois des universités de double première classe canalisent des milliards vers la modernisation des laboratoires, les hottes de laboratoire figurant en tête des listes d'approvisionnement car elles apportent des gains immédiats en matière de sécurité et d'énergie. Les partenariats par lesquels les entreprises pharmaceutiques externalisent les travaux de découverte vers les universités déplacent également les budgets d'investissement vers le monde académique.

Les laboratoires de diagnostic et les services de pathologie hospitalière constituent la plus petite tranche mais maintiennent une croissance modeste liée aux mises à niveau des infrastructures de santé entamées pendant la pandémie. Ils nécessitent des hottes compactes principalement pour la manipulation du formol et du xylène, plutôt qu'un confinement chimique à large spectre, ce qui en fait des cibles attractives pour les fournisseurs de hottes sans conduit pouvant pré-qualifier les matrices de filtres pour les ensembles de réactifs typiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : les préoccupations de corrosion valorisent le polypropylène

L'acier inoxydable a conservé 41,34 % de la demande de 2025 grâce à sa longévité et sa compatibilité avec la plupart des désinfectants. Cependant, les armoires en polypropylène devraient afficher un CAGR de 6,32 % dans le sillage de la recherche sur les batteries et les semi-conducteurs impliquant des chimies corrosives intolérantes aux métaux. Le polypropylène réduit également le poids, un avantage significatif dans les configurations mobiles où la maniabilité du chariot est cruciale. Des conceptions en matériaux mixtes émergent — surfaces de travail en acier inoxydable associées à des panneaux latéraux en polypropylène — pour trouver un équilibre entre durabilité, résistance à la corrosion et coût.

L'acier doux revêtu par poudrage reste une option économique dans les établissements publics aux budgets limités, bien que sa part soit progressivement cédée aux variantes composites et en fibre de verre dans les environnements ultra-corrosifs. Le choix des matériaux est ainsi devenu spécifique à l'application, une évolution que les fournisseurs accommodent grâce à la fabrication à la demande et à la sélection de nomenclatures modulaires, rendue possible par les jumeaux numériques.

Analyse géographique

L'Amérique du Nord a commandé 42,34 % des revenus mondiaux de 2025, soutenue par l'application des normes OSHA et ANSI Z9.5, des pipelines pharmaceutiques importants et un secteur immobilier dynamique des sciences de la vie qui intègre des hottes à haute efficacité dans les constructions standard. Les subventions d'infrastructure des Instituts nationaux de la santé renforcent encore les cycles de remplacement alors que les universités s'empressent de satisfaire aux audits trimestriels de vitesse. Malgré une base installée arrivant à maturité, la construction continue — 45 millions de pieds carrés en cours au quatrième trimestre 2024 — maintient l'expansion du marché régional des hottes de laboratoire, bien qu'en dessous de la moyenne mondiale.

La région Asie-Pacifique devrait être le territoire à la croissance la plus rapide, avec un CAGR de 5,43 % jusqu'en 2031, représentant plus d'un tiers des unités incrémentales ajoutées dans le monde. La volonté d'autosuffisance de la Chine dans les produits pharmaceutiques et la montée en puissance des biosimilaires en Inde soutiennent une vague de nouvelles constructions de laboratoires. Les subventions gouvernementales couvrant 30 % des coûts des équipements à haute efficacité énergétique au Japon et en Corée du Sud stimulent également le remplacement des modèles à volume d'air constant par des hottes VAV. Les fournisseurs qui associent une fabrication locale aux certifications EN 14175 et ANSI sont en mesure de surpasser les concurrents qui n'importent que.

L'Europe connaît une croissance de premier plan plus lente, contrainte par une base d'actifs mature et une expansion modeste de son pipeline de R&D. Même ainsi, la révision 2024 de la directive européenne sur la performance énergétique des bâtiments a transformé l'efficacité énergétique en une exigence de conformité pour les rénovations, catalysant un marché de rénovation de l'Allemagne aux pays nordiques. Pendant ce temps, les universités de recherche du Moyen-Orient, telles que KAUST et l'Institut Masdar des Émirats arabes unis, créent des têtes de pont pour les fournisseurs haut de gamme, bien que les volumes annuels restent relativement faibles. L'Amérique du Sud connaît des pics de demande épisodiques liés aux stimulus des universités publiques, mais est freinée par la volatilité des devises et les droits d'importation.

Paysage concurrentiel

Thermo Fisher Scientific, Esco Group et Labconco ont collectivement généré un peu plus de 45 % des revenus mondiaux en 2025, contribuant à une concentration modérée sur le marché des hottes de laboratoire. Leur avantage concurrentiel réside dans leur présence mondiale en matière de services, leurs contrats de maintenance groupés et leur capacité à fournir des suites complètes de mobilier de laboratoire qui simplifient la gestion des fournisseurs pour les grands campus de R&D. L'intégration de la télémétrie IoT dans les gammes de produits est devenue un facteur de différenciation clé. L'alliance d'Esco en 2025 avec Siemens permet des tableaux de bord énergétiques à l'échelle des installations que les fournisseurs de niveau intermédiaire concurrents ne peuvent pas encore égaler.

Les challengers exploitent des positions régionales et des offres de niche. La hotte mobile à batterie de Kewaunee Scientific cible la logistique des essais cliniques, tandis que la plateforme modulaire CleanPro de Terra Universal sert les centres de recherche éphémères qui ont proliféré lors de la réponse à la pandémie. Les fabricants locaux en Inde et au Vietnam pratiquent souvent des prix inférieurs, ce qui incite les multinationales à ouvrir des usines régionales pour éviter les droits de douane et raccourcir les délais de livraison, comme en témoigne l'usine vietnamienne d'Esco en 2024.

L'expertise réglementaire constitue une barrière à l'entrée implicite ; le maintien de pistes de conformité parallèles pour OSHA, EN 14175 et les annexes spécifiques aux pays nécessite des chambres de test internes et des équipes de documentation expérimentées. Les acteurs établis exploitent cette capacité pour accélérer la validation par les clients, tandis que les nouveaux entrants plus petits s'appuient souvent sur des filtres en marque blanche qui peuvent retarder les approbations. L'essor de la robotique comme voie de confinement alternative a incité les acteurs établis à explorer des armoires de sécurité biologiques-chimiques hybrides, telles que la NU-540 de NuAire approuvée par la FDA.

Leaders du secteur des hottes de laboratoire

Flow Sciences, Inc.

ThermoFisher Scientific

NuAire

Hemco Corporation

Erlab

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Clean Air, l'un des leaders du Royaume-Uni en solutions de gestion des fumées, a lancé son sorbonne de laboratoire Discovery lors de Lab Innovations. Le produit met l'accent sur la sécurité, la durabilité et l'accessibilité, ayant été notamment développé sans l'utilisation de gaz SF₆ nocif. Il a été conçu et validé à l'aide d'une modélisation CFD avancée pour garantir un confinement optimal des fumées.

- Novembre 2024 : Le groupe Franke a annoncé l'acquisition réussie du groupe WESCO, un fournisseur de premier plan de hottes d'extraction et de systèmes de ventilation en Suisse et en Allemagne. La transaction a reçu l'approbation des autorités de concurrence compétentes.

Portée du rapport mondial sur le marché des hottes de laboratoire

Selon la portée du rapport, une hotte de laboratoire est un dispositif de ventilation conçu pour réaliser des expériences dangereuses en aspirant l'air toxique à travers des conduits ou des filtres.

Le marché des hottes de laboratoire est segmenté par type de produit (hotte de laboratoire avec conduit, hotte de laboratoire sans conduit, et accessoires et consommables), mobilité (de paillasse et mobile/monté sur chariot), utilisateur final (pharmaceutique et biotechnologie, établissements universitaires et de recherche, et santé et diagnostic), matériau (acier inoxydable, polypropylène, acier doux et alliages revêtus par poudrage, et matériaux composites et autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Hotte de laboratoire avec conduit |

| Hotte de laboratoire sans conduit |

| Accessoires et consommables |

| De paillasse |

| Mobile / monté sur chariot |

| Pharmaceutique et biotechnologie |

| Établissements universitaires et de recherche |

| Santé et diagnostic |

| Acier inoxydable |

| Polypropylène |

| Acier doux et alliages revêtus par poudrage |

| Matériaux composites et autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Hotte de laboratoire avec conduit | |

| Hotte de laboratoire sans conduit | ||

| Accessoires et consommables | ||

| Par mobilité | De paillasse | |

| Mobile / monté sur chariot | ||

| Par utilisateur final | Pharmaceutique et biotechnologie | |

| Établissements universitaires et de recherche | ||

| Santé et diagnostic | ||

| Par matériau | Acier inoxydable | |

| Polypropylène | ||

| Acier doux et alliages revêtus par poudrage | ||

| Matériaux composites et autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des hottes de laboratoire en 2026 ?

La taille du marché des hottes de laboratoire est de 657,85 millions USD en 2026.

Quel CAGR est attendu pour la demande mondiale jusqu'en 2031 ?

La demande devrait progresser à un CAGR de 4,36 % jusqu'en 2031.

Quel segment d'utilisateurs finaux connaîtra la croissance la plus rapide ?

Les établissements universitaires et de recherche devraient enregistrer un CAGR de 7,65 % jusqu'en 2031 grâce aux stimulus gouvernementaux.

Pourquoi les hottes sans conduit gagnent-elles en popularité ?

Elles réduisent les coûts de rénovation en éliminant les conduits, atteignent le confinement ASHRAE 110 avec des filtres multi-étages et intègrent désormais la surveillance IoT pour la maintenance prédictive.

Quelle région ajoutera le plus d'unités incrémentales ?

L'Asie-Pacifique, portée par les booms de construction de laboratoires en Chine et en Inde, est projetée comme le territoire à la croissance la plus rapide.

Qui sont les principaux fournisseurs ?

Thermo Fisher Scientific, Esco Group et Labconco représentent ensemble un peu plus de 45 % des revenus mondiaux, conférant au marché un profil de concentration modérée.

Dernière mise à jour de la page le: