Taille et part du marché de l'étalonnage des équipements médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.97 Milliards de dollars |

| Taille du Marché (2031) | 3.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'étalonnage des équipements médicaux par Mordor Intelligence

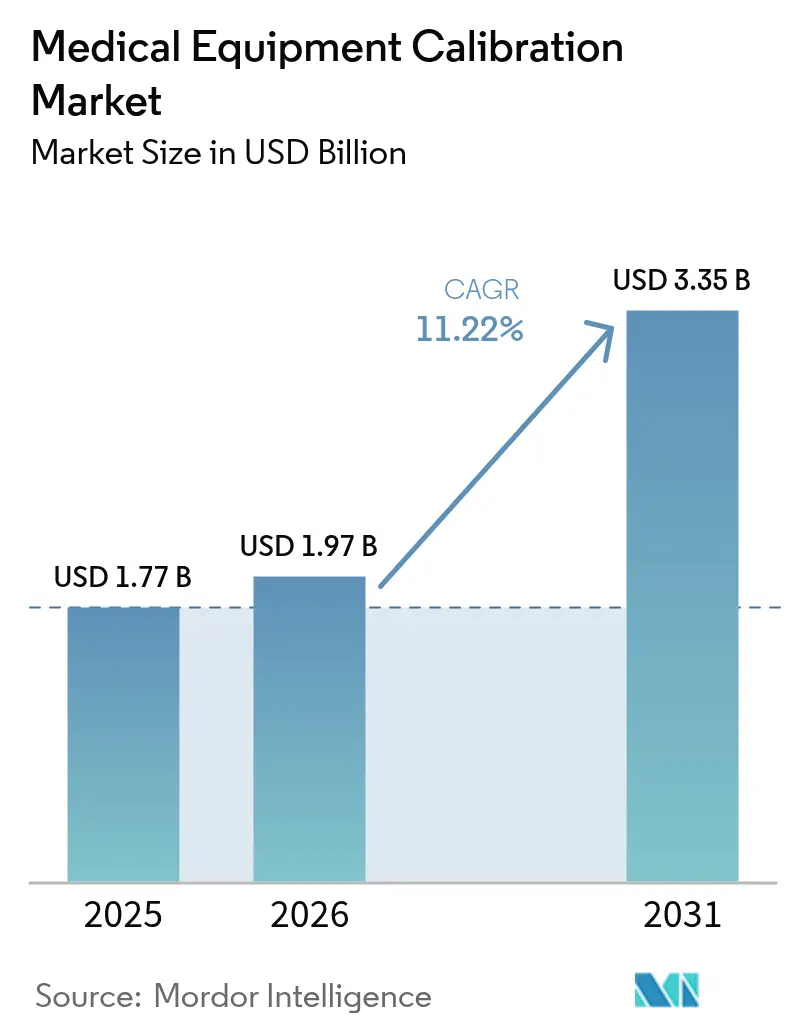

La taille du marché de l'étalonnage des équipements médicaux est estimée à 1,97 milliard USD en 2026, en croissance par rapport à la valeur de 2025 de 1,77 milliard USD, avec des projections pour 2031 indiquant 3,35 milliards USD, croissant à un CAGR de 11,22 % sur la période 2026-2031.

La demande est portée par trois forces convergentes : des mandats de qualité mondiaux plus stricts, des cycles de remplacement technologique rapides et la diffusion continue d'infrastructures de santé avancées. Les nouveaux amendements du règlement sur le système de management de la qualité de la FDA, entrant en vigueur en 2026, harmoniseront les règles des États-Unis avec la norme ISO 13485:2016 et renforceront la nécessité de registres d'étalonnage traçables. Les dépenses d'investissement dans l'imagerie à intelligence artificielle, les ventilateurs et les moniteurs en réseau élargissent le marché de l'étalonnage des équipements médicaux, car chaque nouvel appareil livré génère une exigence d'étalonnage en aval. Les hôpitaux associent également le remboursement aux indicateurs de précision des appareils dans le cadre des soins basés sur la valeur, intégrant ainsi davantage l'étalonnage dans les budgets opérationnels.

Principaux enseignements du rapport

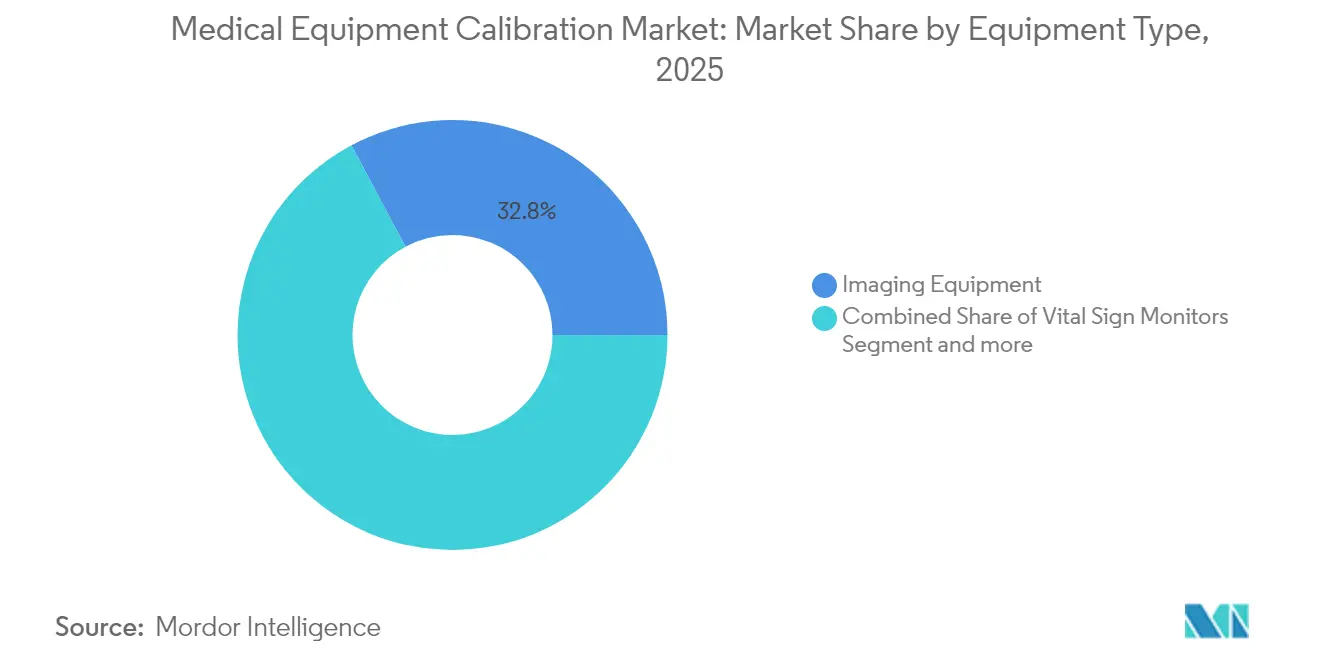

- Par type d'équipement, les équipements d'imagerie détenaient 32,78 % de la part du marché de l'étalonnage des équipements médicaux en 2025 ; les moniteurs de signes vitaux progressent à un CAGR de 13,73 % jusqu'en 2031.

- Par type de service, les fabricants d'équipements d'origine (OEM) contrôlaient 51,12 % du marché en 2025, tandis que les prestataires tiers affichent le CAGR le plus rapide à 13,96 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 43,95 % de la taille du marché de l'étalonnage des équipements médicaux en 2025, tandis que les environnements de soins à domicile et de soins de proximité progressent à un CAGR de 15,71 % jusqu'en 2031.

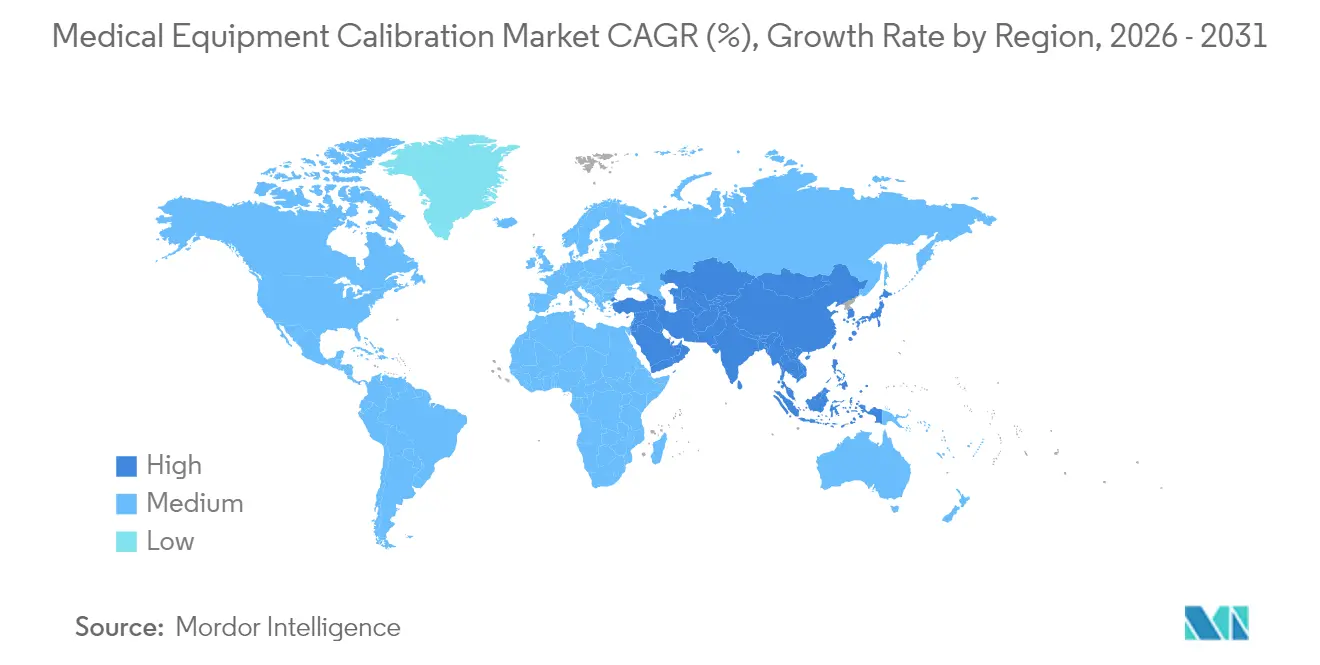

- Par région, l'Amérique du Nord était en tête avec 39,12 % des revenus en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 12,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'étalonnage des équipements médicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations mondiales strictes | +2.8% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Base installée croissante de systèmes d'imagerie et de maintien des fonctions vitales à haute valeur ajoutée | +2.1% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Contrats de maintenance préventive pour réduire les temps d'arrêt des appareils | +1.9% | Amérique du Nord et UE principalement, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Capteurs de autodiagnostic connectés à l'IoT permettant le micro-étalonnage | +1.7% | Cœur APAC, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Achats basés sur la valeur liant le remboursement aux KPI de précision | +1.5% | Amérique du Nord et UE, programmes pilotes en APAC | Moyen terme (2-4 ans) |

| Appareils à domicile/soins de proximité nécessitant des kits d'étalonnage sur le terrain | +1.2% | Mondial, avec adoption la plus rapide en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des réglementations mondiales strictes favorisent la standardisation de l'étalonnage

L'harmonisation réglementaire valorise le marché de l'étalonnage des équipements médicaux en intégrant la traçabilité de l'étalonnage dans les audits qualité et les approbations d'appareils. Le règlement sur le système de management de la qualité de la FDA reflète désormais la norme ISO 13485:2016, éliminant les silos de double conformité et approfondissant la documentation.[1]U.S. Food and Drug Administration, "Règlement final sur le système de management de la qualité," fda.gov Le règlement européen sur les dispositifs médicaux (MDR) et le règlement sur les dispositifs médicaux de diagnostic in vitro (IVDR) imposent des obligations de tenue de dossiers comparables qui vont bien au-delà des contrôles de sécurité de base et poussent les fournisseurs à maintenir des registres de chaîne de traçabilité pour chaque événement d'étalonnage. Les réformes de l'Administration nationale des produits médicaux (NMPA) de Chine s'articulent avec les mêmes normes tout en ajoutant des exigences locales en matière d'essais cliniques, créant de nouveaux travaux d'accréditation pour les laboratoires nationaux et multinationaux. Les régulateurs étendent également leur surveillance à la cybersécurité, avec un projet de directive américaine exigeant une nomenclature logicielle pour les « dispositifs cybernétiques », de sorte que les routines d'étalonnage incluent de plus en plus des étapes de vérification de la sécurité.[2]Association pour l'avancement de l'instrumentation médicale, "Cybersécurité dans les dispositifs médicaux," aami.org Collectivement, ces règles interdépendantes remodèlent les achats, la contractualisation des services et la formation des techniciens.

Base installée croissante de systèmes d'imagerie et de maintien des fonctions vitales à haute valeur ajoutée

Les budgets d'investissement hospitaliers s'articulent désormais autour des plateformes de tomodensitométrie, d'IRM et de ventilateurs compatibles avec l'intelligence artificielle. L'architecture IRM sans hélium de Philips réduit les coûts de fonctionnement mais nécessite de nouveaux protocoles d'étalonnage pour un aimant de 7 litres en remplacement des cuves traditionnelles de 1 500 litres.[3]Philips NV, "Technologie d'aimant BlueSeal," philips.com L'alliance de GE HealthCare avec NVIDIA pour la radiographie et l'échographie autonomes ajoute une couche d'étalonnage supplémentaire, car les modèles logiciels nécessitent la même traçabilité que les pièces mécaniques. Ces innovations multiplient les variantes d'appareils et élargissent le marché de l'étalonnage des équipements médicaux en faisant évoluer le mix de services vers la validation d'algorithmes, les contrôles de capteurs IoT et les tests de performance multimodaux. Les nouveaux systèmes de maintien des fonctions vitales intègrent des boucles de rétroaction en temps réel qui exigent des micro-étalonnages plus fréquents pour garantir la sécurité des patients et maintenir les garanties de disponibilité négociées dans les contrats de service basés sur la valeur.

Contrats de maintenance préventive pour réduire les temps d'arrêt des appareils

Les hôpitaux s'éloignent des réparations ponctuelles pour se tourner vers des partenariats de valeur pluriannuels qui intègrent l'étalonnage, les mises à jour logicielles et le remplacement des pièces dans un budget à tarif forfaitaire. L'accord de 12 ans de Siemens Healthineers avec le Centre Hospitalier Universitaire de Nantes (équivalent de 59,9 millions USD) illustre des contrats qui garantissent la disponibilité et assortissent des pénalités aux temps d'arrêt imprévus. L'analyse prédictive, souvent fournie via des tableaux de bord OEM ou des plateformes tierces telles qu'IBM Maximo, anticipe la dérive des semaines avant qu'elle n'érode la précision. Cette approche économise de la main-d'œuvre, améliore la planification des stocks et intègre l'étalonnage dans une boucle de données continue plutôt que dans un contrôle annuel. En conséquence, le marché de l'étalonnage des équipements médicaux gagne à la fois en portée et en fidélisation.

Capteurs d'autodiagnostic connectés à l'IoT permettant le micro-étalonnage

Les capteurs embarqués fournissent aux équipes soignantes un retour d'information instantané sur les températures des circuits, les débits et la stabilité de la tension. Les alertes électroniques de Philips pour l'IRM, par exemple, signalent les anomalies en temps réel et planifient les interventions avant que les pannes ne perturbent les plannings des patients. La télémétrie des capteurs élargit le marché de l'étalonnage des équipements médicaux, car chaque alerte déclenche un micro-étalonnage ciblé qui réduit l'intervalle entre les contrôles préventifs et le réétalonnage complet. L'adoption reste la plus rapide en Asie-Pacifique, où les nouveaux hôpitaux construits sur des sites vierges spécifient des appareils en réseau dès le premier jour, bien que les prestataires nord-américains suivent de près dans un contexte de pénurie de personnel. La cybersécurité tempère encore l'étalonnage à distance complet, notamment après des rapports d'accès par porte dérobée dans certains moniteurs importés, mais les tunnels VPN sécurisés et les architectures à confiance zéro atténuent progressivement le risque.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé et complexité de planification dans les marchés émergents | -1.8% | Marchés émergents APAC, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Pénurie de techniciens accrédités ISO/IEC 17025 | -1.4% | Mondial, plus aiguë en APAC et dans les marchés émergents | Long terme (≥ 4 ans) |

| Règles de cybersécurité limitant l'accès à l'étalonnage à distance | -1.1% | Mondial, avec application la plus stricte en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Préoccupations relatives à l'intégrité des données d'auto-étalonnage par intelligence artificielle | -0.9% | Amérique du Nord et UE principalement, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et complexité de planification dans les marchés émergents

Les systèmes de santé des régions à faibles revenus privilégient l'acquisition de matériel par rapport aux services de cycle de vie. Les perturbations de la chaîne d'approvisionnement ont augmenté les coûts logistiques jusqu'à 5 % du chiffre d'affaires des fabricants en 2024, gonflant les dépenses d'étalonnage pour les instruments de référence importés. L'étendue géographique signifie qu'un technicien peut passer deux jours de déplacement pour chaque jour de service, ce qui décourage les visites de routine et freine le marché de l'étalonnage des équipements médicaux. Les fluctuations monétaires compliquent davantage les contrats pluriannuels libellés en devises fortes. Les grands prestataires répondent en mutualisant la demande ou en invitant des entreprises mondiales comme Trescal à créer des centres régionaux, allégeant progressivement les charges de coûts.

Pénurie de techniciens accrédités ISO/IEC 17025

Les filières de formation se réduisent tandis que la complexité des appareils augmente. Des taux de vacance avoisinant 20 % allongent les délais de service et imposent des primes d'heures supplémentaires qui font monter les prix dans le monde entier. Les parcours d'accréditation exigent désormais une expertise en cybersécurité, en réflexion basée sur les risques et en analytique cloud, élevant la barre pour les nouveaux entrants. Les prestataires comblent les lacunes par l'automatisation — CalWeb de Tektronix, par exemple, gère des bancs d'essai automatisés et alimente les résultats dans des tableaux de bord de conformité, réduisant de moitié le temps sur site. Même ainsi, la pénurie de talents plafonne la vitesse à laquelle le marché de l'étalonnage des équipements médicaux peut se développer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les systèmes d'imagerie maintiennent leur position tandis que les moniteurs progressent rapidement

Les plateformes d'imagerie représentaient 32,78 % du marché de l'étalonnage des équipements médicaux en 2025, reflétant de nombreux points de contact d'étalonnage, de l'alignement du portique à l'étalonnage des doses. Chaque révision logicielle et chaque modernisation matérielle génèrent des revenus de service supplémentaires et ancrent des contrats à long terme. Les méthodes d'imagerie algorithmique ajoutent des ajustements à cadence vidéo qui vont au-delà des contrôles géométriques classiques, élargissant la portée. Les moniteurs de signes vitaux, en revanche, affichent un CAGR de 13,73 % en raison de l'adoption dans les soins à domicile qui multiplie le volume unitaire. Chaque moniteur livré dans un foyer étend le marché de l'étalonnage des équipements médicaux aux environnements non institutionnels et déclenche des kits d'étalonnage de terrain portables. L'IRM à gradient sans hélium, l'échographie à intelligence artificielle et les pompes à perfusion connectées nécessitent toutes des procédures sur mesure, ancrant la demande de spécialistes.

L'adoption rapide des appareils en réseau signifie que l'étalonnage couvre désormais systématiquement les capteurs, les micrologiciels embarqués et les API cloud. Les pompes à perfusion s'appuient sur l'étalonnage gravimétrique pour la précision du débit, et tout correctif de micrologiciel remet le compteur de conformité à zéro. L'étalonnage des ventilateurs a gagné en visibilité pendant la pandémie et reste une mesure de sécurité critique dans les unités de soins intensifs. Les instruments chirurgicaux et les analyseurs de laboratoire maintiennent une croissance régulière, complétant la diversité des revenus au sein du marché de l'étalonnage des équipements médicaux.

Par type de service : les OEM en tête, tandis que les niches tierces se développent

Les OEM contrôlaient 51,12 % de la part du marché de l'étalonnage des équipements médicaux en 2025, tirant leur force des diagnostics embarqués et des déverrouillages logiciels propriétaires. De nombreux plans OEM regroupent les mises à jour de micrologiciels, les correctifs de cybersécurité et les réparations mineures, en faisant des solutions tout-en-un pour les hôpitaux axés sur l'évitement des risques. Les prestataires tiers croissent de 13,96 % par an en proposant des coûts réduits et une couverture multi-fournisseurs aux cliniques indépendantes. Ils développent également une expertise de niche — étalonnage de la puissance laser ou sécurité électromédicale — que les concurrents OEM sous-traitent parfois.

Les laboratoires internes prospèrent au sein des très grands réseaux hospitaliers où les parcs d'équipements justifient des bancs dédiés. Des arrangements hybrides émergent dans lesquels les travaux de routine restent sur site tandis que les modalités complexes reviennent aux OEM ou aux entreprises spécialisées, apportant flexibilité et répartition des risques. Les portails numériques gèrent la documentation de conformité et les rappels de service dans les trois modèles, les intégrant dans une piste d'audit unique et élargissant ainsi les dépenses totales sur le marché de l'étalonnage des équipements médicaux.

Par utilisateur final : le cœur hospitalier face à la dynamique des soins distribués

Les hôpitaux restent centraux avec 43,95 % des revenus en 2025, car les appareils de haute acuité tels que la fluoroscopie en salle de cathétérisme et les machines de protonthérapie restent dans des établissements physiques. Les contrats de partenariat de valeur garantissent la disponibilité de centaines d'appareils et génèrent des fenêtres de service prévisibles. Les laboratoires ajoutent du volume sous forme d'analyseurs de chimie et de compteurs d'hématologie nécessitant des alignements fréquents pour maintenir la précision des tests.

Les soins à domicile, ambulatoires et les laboratoires OEM progressent de 15,71 % par an à mesure que les payeurs rapprochent les soins du patient. La dialyse portable, les glucomètres et les moniteurs fœtaux se déplacent vers les domiciles ou les cliniques ambulatoires, déclenchant de nouveaux flux de travail d'étalonnage qui mettent l'accent sur des équipements légers et des certificats enregistrés dans le cloud. Les analyseurs de soins de proximité adoptés par les équipes d'ambulance introduisent des tâches d'étalonnage dans des environnements de transit, élargissant le paysage du secteur de l'étalonnage des équipements médicaux et exigeant des kits d'étalonnage robustifiés.

Analyse géographique

L'Amérique du Nord a généré 39,12 % des revenus mondiaux en 2025, soutenue par une harmonisation précoce avec la norme ISO 13485 et des audits de surveillance réguliers de la FDA. Les équipes d'achat intègrent des clauses de service qui imposent l'accréditation ISO/IEC 17025, cimentant une barrière à l'entrée élevée et récompensant les opérateurs à grande échelle. La modernisation réglementaire du Canada et la production d'appareils orientée vers l'exportation du Mexique ajoutent des vents favorables régionaux. La taille du marché de l'étalonnage des équipements médicaux pour l'Amérique du Nord devrait progresser de concert avec les rénovations d'imagerie, les déploiements de télésoins intensifs et les mandats de cybersécurité.

L'Asie-Pacifique croît à un CAGR soutenu de 12,14 %, portée par l'expansion des pôles de fabrication en Chine, en Inde et en Corée du Sud, ainsi que par la construction de nouveaux hôpitaux en Asie du Sud-Est. Les incitations gouvernementales à localiser la production haut de gamme poussent les fournisseurs à développer des capacités d'étalonnage nationales, stimulant les coentreprises transfrontalières. Le vieillissement de la population japonaise entraîne une forte utilisation de l'imagerie, tandis que la directive de l'ASEAN sur les dispositifs médicaux réduit la paperasserie dans 10 pays et accélère l'intégration des fournisseurs. Ces facteurs convergent pour ancrer le marché de l'étalonnage des équipements médicaux dans toute la région.

L'Europe dispose d'une large base installée et d'un cadre réglementaire détaillé. Les mises à jour du MDR et de l'IVDR étendent l'étalonnage de la radiologie au diagnostic in vitro, gonflant les listes de tâches et allongeant les contrats de service. Le pipeline d'exportation de l'Allemagne, les investissements hospitaliers de la France et les efforts d'alignement post-Brexit du Royaume-Uni maintiennent collectivement une demande élevée. Les préférences en matière de durabilité ouvrent la voie à de nouvelles méthodes d'étalonnage — par exemple, l'IRM sans hélium — et rendent obsolètes les contrôles traditionnels de refroidissement et de cryogène. Ailleurs, le Moyen-Orient, l'Afrique et l'Amérique du Sud enregistrent une croissance relative plus rapide à mesure qu'ils modernisent des parcs obsolètes et construisent de nouveaux centres tertiaires, bien que les pools de techniciens limités et le risque de change tempèrent l'adoption.

Paysage réglementaire

Aux États-Unis, le règlement sur le système de gestion de la qualité de la FDA (QMSR) est entré en vigueur le 2 février 2026, intégrant la norme ISO 13485:2016 par référence et relevant les exigences en matière de traçabilité de l'étalonnage et de documentation dans les systèmes qualité de fabrication et d'entretien des dispositifs. L'exécution des inspections de la FDA a également évolué avec le retrait du QSIT et l'utilisation du programme de conformité mis à jour 7382.850, ce qui accroît l'attention portée à des éléments tels que l'historique de maintenance, l'évaluation de l'impact des écarts de tolérance et des relevés d'étalonnage « avant/après » clairs, le cas échéant.

À l'échelle mondiale, la norme ISO/IEC 17025 reste la référence clé pour la compétence des laboratoires d'étalonnage et la traçabilité vis-à-vis des instituts nationaux de métrologie (par exemple, NIST), ce qui façonne la qualification des fournisseurs dans de nombreux appels d'offres et audits. En Europe, le règlement européen relatif aux dispositifs médicaux (MDR 2017/745) renforce les obligations liées au cycle de vie des dispositifs à fonction de mesure, incitant les fabricants et prestataires de services à maintenir des contrôles d'étalonnage et de maintenance auditables, conformes aux exigences de contrôle des organismes notifiés et de surveillance post-commercialisation.

Paysage concurrentiel

Le marché de l'étalonnage des équipements médicaux accueille un mélange de groupes industriels diversifiés, de branches de service OEM et de sociétés de métrologie spécialisées. Trescal, financé par des fonds de capital-investissement, a réalisé 13,1 millions USD d'acquisitions sur quatre continents en 2024 pour tisser un réseau mondial capable de correspondre à l'empreinte des fabricants d'appareils multinationaux. Les OEM tels que GE HealthCare, Siemens Healthineers et Philips intègrent l'étalonnage dans des renouvellements d'imagerie à l'échelle de l'entreprise, fidélisant les clients pour des cycles de sept à douze ans. Les entreprises technologiques, notamment IBM et Beamex, déploient l'intelligence artificielle pour prédire la dérive, réduire les délais d'exécution et démontrer le retour sur investissement.

La fragmentation persiste dans les économies émergentes où des dizaines d'entreprises locales gèrent les tests de sécurité électrique et les débitmètres de base. Les consolidateurs ciblent ces acteurs pour gagner en étendue géographique et en profondeur de main-d'œuvre. Les accréditations en cybersécurité influencent désormais les décisions d'attribution, valorisant les prestataires capables de valider les hachages logiciels et de chiffrer les fichiers d'étalonnage.

Leaders du secteur de l'étalonnage des équipements médicaux

JM Test Systems Inc.

Tektronix, Inc.

Godrej.com

ISS Solutions, Inc (Biomed Technologies Inc.)

Fortive (Fluke)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc concret aide les prestataires à opérationnaliser le changement lié au QMSR de la FDA de 2026 en renforçant les contrôles d'étalonnage alignés sur la norme ISO 13485, en particulier autour du contrôle des équipements et de la traçabilité de l'étalonnage, et en intégrant une documentation prête pour l'audit dans la prestation de services. Alors que les hôpitaux et les fabricants de dispositifs se préparent à des inspections plus riches en preuves, la demande augmente pour une couverture accréditée ISO/IEC 17025 sur davantage de modalités et de géographies, ainsi que pour des outils de flux de travail qui réduisent la gestion manuelle des dossiers et comblent les lacunes en matière de chaîne de traçabilité, de rapport d'incertitude et de prise de décision sur les écarts de tolérance.

L'opportunité portée par la technologie se concentre sur la numérisation et la prestation de services connectés : les plateformes de gestion de l'étalonnage évoluent vers des flux de travail en cloud et des certificats d'étalonnage numériques, incluant des garanties d'intégrité, pour soutenir les réseaux de santé multi-sites et les flottes multi-fournisseurs. Les stratégies basées sur l'état, utilisant l'analyse des données de dérive et d'utilisation, ainsi que l'étalonnage à distance rendu possible par des capteurs connectés pour les catégories d'instruments applicables, élargissent les modèles de service adressables au-delà des visites sur site à intervalles fixes, tout en créant une demande pour des processus sensibles à la cybersécurité qui protègent l'accès aux interfaces des dispositifs et aux données d'étalonnage.

Développements récents du secteur

- Février 2026 : le règlement sur le système de gestion de la qualité de la FDA (QMSR) est entré en vigueur, intégrant la norme ISO 13485:2016 par référence et modifiant la manière dont les preuves d'étalonnage et de maintenance sont évaluées lors de la surveillance qualité. Cette transition a accru l'importance des relevés d'étalonnage traçables, de l'évaluation systématique de l'impact des écarts de tolérance et d'un contrôle plus strict de la documentation soutenant la préparation aux audits chez les fabricants et prestataires de services.

- Avril 2025 : JM Test Systems a acquis Alabama Scale and Instrument, Inc. (ASI) afin d'élargir ses capacités de test et d'étalonnage. Cette acquisition a accru la capacité de service et ajoute des compétences centrées sur les balances, pouvant être exploitées auprès de clients des secteurs de la santé et des sciences de la vie exploitant des flottes de dispositifs à haut débit.

- Mars 2025 : JM Test Systems s'est étendu au Canada par l'acquisition de BHD Instrumentation. Cette expansion a élargi la couverture géographique pour les clients multi-sites et renforce le soutien transfrontalier pour les flux de travail d'étalonnage réglementés, où une accréditation et une documentation cohérentes sont essentielles au choix du service.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les activités d'étalonnage payantes qui vérifient et ajustent les dispositifs médicaux afin qu'ils respectent les limites de précision requises lors de l'utilisation clinique, y compris les travaux d'étalonnage sur site et en atelier qui soutiennent la conformité et la sécurité des patients.

Exclusions du périmètre : sont exclus l'étalonnage d'instruments purement industriels et des gadgets grand public non cliniques qui ne sont pas réglementés et utilisés pour le diagnostic ou la thérapie médicale.

Aperçu de la segmentation

- Par type d'équipement

- Moniteurs de signes vitaux

- Ventilateurs

- Moniteurs fœtaux

- Moniteurs cardiovasculaires

- Équipements d'imagerie

- Pompes à perfusion

- Autres équipements

- Par type de service

- Services d'étalonnage en interne

- Services d'étalonnage par des tiers

- Services d'étalonnage OEM

- Par utilisateur final

- Laboratoires cliniques

- Hôpitaux

- Autres (soins à domicile, ambulatoires, laboratoires OEM)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie des origines de la demande d'étalonnage et des facteurs déterminant sa fréquence chez les prestataires de soins de santé. Nous avons utilisé des sources publiques telles que les directives de la FDA sur les dispositifs médicaux et les systèmes qualité, les résumés des normes ISO et IEC, les statistiques des systèmes de santé du CMS et de l'OCDE, les indicateurs de capacité des soins de santé de l'OMS, et les publications des ministères nationaux de la santé pour ancrer la terminologie et les besoins de conformité.

Pour transformer ce contexte en données de dimensionnement, nous avons examiné des rapports annuels et présentations aux investisseurs, des documents d'associations d'étalonnage et de métrologie, ainsi que des articles évalués par des pairs en ingénierie biomédicale, aux côtés d'une couverture de presse fiable sur la disponibilité des dispositifs et les audits qualité. Lorsque cela était utile, des outils d'abonnement payant pour les données financières des entreprises et une base de données de brevets ont été utilisés pour confirmer les signaux de mix de services et les évolutions technologiques. Cette liste de sources documentaires est illustrative, et de nombreuses références publiques supplémentaires ont été utilisées pour la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Des discussions primaires ont été menées avec des prestataires de services d'étalonnage, des équipes d'ingénierie d'hôpitaux et de laboratoires, ainsi que des responsables qualité et conformité afin de confirmer le périmètre des services, le comportement tarifaire et la fréquence de réétalonnage pour les principales catégories de dispositifs. Comme il s'agit d'un marché mondial, nous avons également examiné comment la pression réglementaire, les niveaux d'externalisation et la croissance de la base installée diffèrent selon les régions, afin que les hypothèses restent réalistes dans les principales zones géographiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Cadres dirigeants (CXO) : 16 % | APAC : 44 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 32 % |

| Acteurs plus modestes : 19 % | Managers : 57 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante où la base installée d'équipements de santé et les signaux d'utilisation sont traduits en un pool annuel de demande d'étalonnage, puis convertis en revenus selon la logique tarifaire des services. Pour garder le modèle gérable, nous avons corroboré les totaux avec des vérifications ascendantes sélectives, telles que le prix de vente moyen échantillonné par classe de dispositif, les retours des canaux sur les offres de services groupés, et des agrégations issues d'un petit ensemble de prestataires de services pour lesquels les répartitions de revenus publiques étaient disponibles.

Les principaux intrants ayant façonné le modèle incluent la part des dispositifs soumis à un étalonnage périodique obligatoire, les intervalles d'étalonnage typiques par catégorie d'équipement, la pénétration de l'externalisation par rapport au travail interne, les valeurs moyennes des tickets de service pour l'étalonnage sur site par rapport à l'étalonnage en atelier, et le rythme des nouvelles installations de dispositifs dans les hôpitaux et laboratoires cliniques. Lorsque certains groupes de dispositifs manquaient de données publiques claires, nous avons utilisé des catégories adjacentes puis affiné les fourchettes par l'examen d'experts.

Pour les prévisions, une analyse de scénarios a été utilisée, avec des cas de base, conservateurs et accélérés liés à l'intensité attendue de l'application réglementaire, aux cycles de dépenses d'investissement hospitalières et à la disponibilité de main-d'œuvre pour les équipes d'ingénierie biomédicale. Les hypothèses ont ensuite été alignées sur le consensus des experts afin de garantir que la croissance ne dépasse pas les contraintes observables de capacité et d'adoption.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que la croissance des établissements de santé, la dynamique des expéditions de dispositifs médicaux dans les catégories clés, et les tendances de revenus de services rapportées, puis examinés pour détecter des sauts inhabituels qui ne correspondent pas aux facteurs d'entrée. Lorsque des écarts apparaissent, nous revérifions les hypothèses unitaires, les conversions de devises, et le point où le périmètre de service aurait pu glisser vers des travaux de maintenance adjacents.

Un examen interne en plusieurs étapes est réalisé avant validation finale, et les clarifications sont reconfirmées avec certains interviewés sélectionnés lorsque les hypothèses évoluent de manière significative. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des changements réglementaires majeurs, des événements macroéconomiques ou des changements brusques dans les dépenses hospitalières sont observés. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché de l'étalonnage des équipements médicaux de Mordor Intelligence mesurée par rapport à d'autres estimations publiées

Il est courant de constater des tailles de marché différentes pour l'étalonnage des équipements médicaux, car les éditeurs n'utilisent pas toujours le même périmètre de service, les mêmes utilisateurs finaux et le même calendrier de normalisation des devises. Des différences apparaissent également lorsqu'une estimation traite les contrats de services groupés comme des revenus d'étalonnage, tandis qu'une autre sépare l'étalonnage de la réparation et de la maintenance préventive.

En suivant la croissance de la base installée, les normes d'intervalle d'étalonnage, et une séparation claire entre les revenus liés uniquement à l'étalonnage et les lignes de service adjacentes, Mordor Intelligence aboutit à un total 2026 qui n'est pas inflaté par des offres de maintenance plus larges ou des travaux sur instruments non cliniques.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,97 milliard USD (2026) | |

| Cabinet de conseil mondial A | 1,64 milliard USD (2024) | Utilise une base 2024 et semble mettre l'accent sur les services d'étalonnage comme une offre groupée à travers les modèles OEM, tiers et internes, où la tarification et le regroupement contractuel peuvent déplacer le calendrier des revenus par rapport à une construction de la demande basée sur les besoins des dispositifs. |

| Éditeur sectoriel B | 1,83 milliard USD (2025) | Utilise une base 2025 et regroupe les services par modèle de prestation, ce qui peut élargir le périmètre si la maintenance préventive et les tests de conformité ne sont pas systématiquement séparés du travail d'étalonnage seul selon les régions. |

L'écart entre les valeurs reflète principalement des différences dans le choix de l'année de référence et la rigueur avec laquelle l'étalonnage est séparé des activités de service voisines. Lorsque le périmètre est maintenu cohérent et que les facteurs de demande sont rattachés aux besoins des dispositifs et à la fréquence d'étalonnage, le résultat devient plus facile à retracer et à reproduire selon les régions.

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché de l'étalonnage des équipements médicaux en 2031 ?

La taille du marché de l'étalonnage des équipements médicaux devrait atteindre 3,35 milliards USD d'ici 2031 avec un CAGR de 11,22 % sur la période 2026-2031.

Quelle catégorie d'équipements détient actuellement la plus grande part ?

Les systèmes d'imagerie tels que les appareils de tomodensitométrie, d'IRM et de radiographie détenaient 32,78 % des revenus mondiaux en 2025 au sein du marché de l'étalonnage des équipements médicaux.

Pourquoi les prestataires d'étalonnage tiers croissent-ils plus vite que les branches de service OEM ?

Les hôpitaux et les cliniques adoptent des stratégies d'optimisation des coûts multi-fournisseurs, poussant les entreprises tierces à un CAGR de 13,96 % jusqu'en 2031 sur le marché de l'étalonnage des équipements médicaux.

Comment les nouvelles réglementations de la FDA affectent-elles la demande d'étalonnage ?

Le règlement sur le système de management de la qualité de la FDA aligne les règles américaines sur la norme ISO 13485 et impose une traçabilité plus approfondie, élargissant les exigences en matière de documentation et de service.

Quelle région connaîtra la croissance la plus rapide des services d'étalonnage ?

L'Asie-Pacifique devrait enregistrer un CAGR de 12,14 % jusqu'en 2031 sur le marché de l'étalonnage des équipements médicaux, grâce à la construction rapide d'hôpitaux et à l'expansion de la fabrication locale d'appareils.

Quel est le principal goulot d'étranglement qui ralentit la capacité de service dans le monde ?

Une pénurie de techniciens accrédités ISO/IEC 17025 — avec des taux de vacance proches de 20 % dans certaines régions — limite la vitesse à laquelle les prestataires peuvent se développer.

Dernière mise à jour de la page le: