Taille et parts du marché mondial des dispositifs médicaux intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

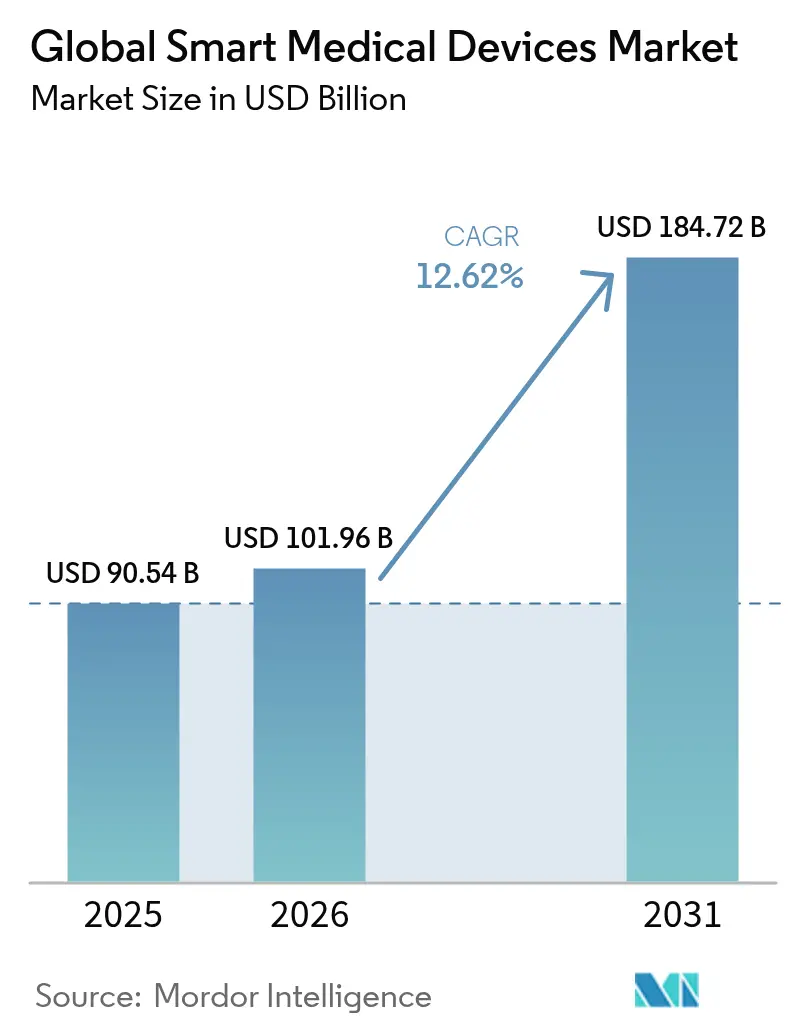

| Taille du Marché (2026) | 101.96 Milliards de dollars |

| Taille du Marché (2031) | 184.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des dispositifs médicaux intelligents par Mordor Intelligence

La taille du marché des dispositifs médicaux intelligents était évaluée à 90,54 milliards USD en 2025 et devrait croître de 101,96 milliards USD en 2026 pour atteindre 184,72 milliards USD d'ici 2031, à un CAGR de 12,62 % au cours de la période de prévision (2026-2031). Les progrès continus de l'intelligence artificielle, de la connectivité 5G à la périphérie du réseau et des capteurs miniaturisés permettent aux cliniciens d'associer des diagnostics quasi en temps réel à un partage de données à longue portée. La clarté réglementaire s'est améliorée, les orientations provisoires de la FDA de 2025 établissant des bases de performance pour les logiciels en tant que dispositifs médicaux, ce qui réduit le risque d'investissement et encourage des pipelines de produits plus larges. La demande croissante de gestion des maladies chroniques à domicile, combinée à la collaboration de grandes entreprises technologiques avec des fabricants de dispositifs établis, remodèle les modèles de distribution et raccourcit les cycles de mise à niveau. Les hôpitaux utilisent la connectivité pour réduire les réadmissions, tandis que les politiques de paiement basées sur la valeur récompensent les prestataires qui déploient une surveillance continue pour démontrer des gains de résultats mesurables. Les contraintes liées aux semi-conducteurs et les obligations en matière de cybersécurité ajoutent encore des pressions sur les coûts, mais l'innovation dans les composants et la tarification par abonnement contribuent à compenser les obstacles en capital pour les établissements de plus petite taille.

Principaux enseignements du rapport

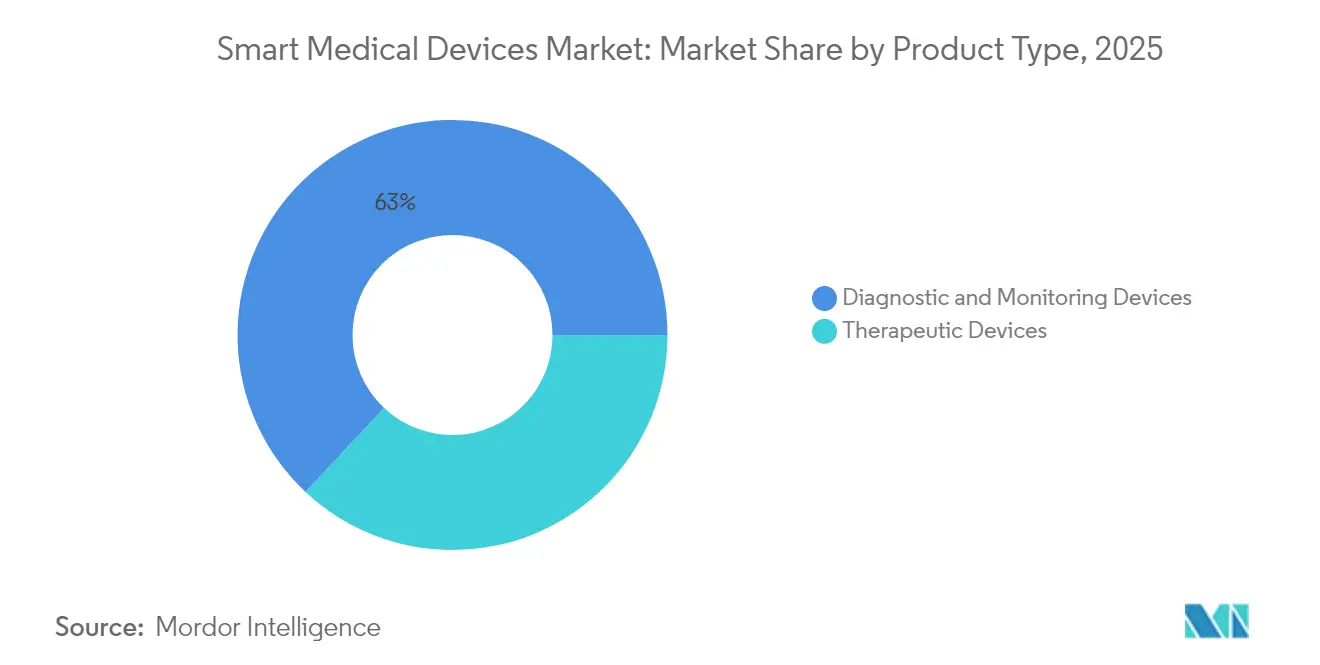

- Par type de produit, les dispositifs de diagnostic et de surveillance ont capturé 63,02 % des parts du marché des dispositifs médicaux intelligents en 2025, tandis que les dispositifs thérapeutiques devraient afficher le CAGR le plus rapide jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les cliniques représentaient 45,74 % de la taille du marché des dispositifs médicaux intelligents en 2025 ; les cadres de soins à domicile connaissent la croissance la plus rapide avec un CAGR de 13,72 %.

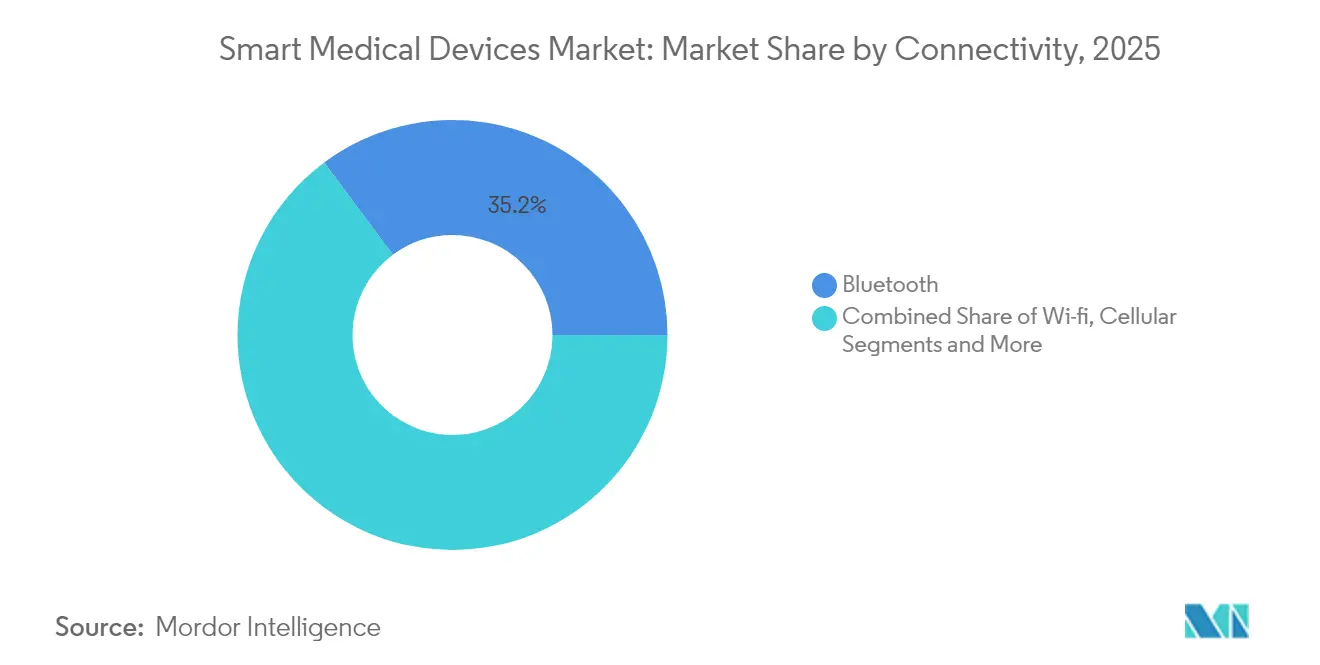

- Par connectivité, le Bluetooth détenait 35,18 % des revenus en 2025, tandis que les plateformes cellulaires/5G enregistrent la courbe d'adoption la plus prononcée sur l'horizon de prévision.

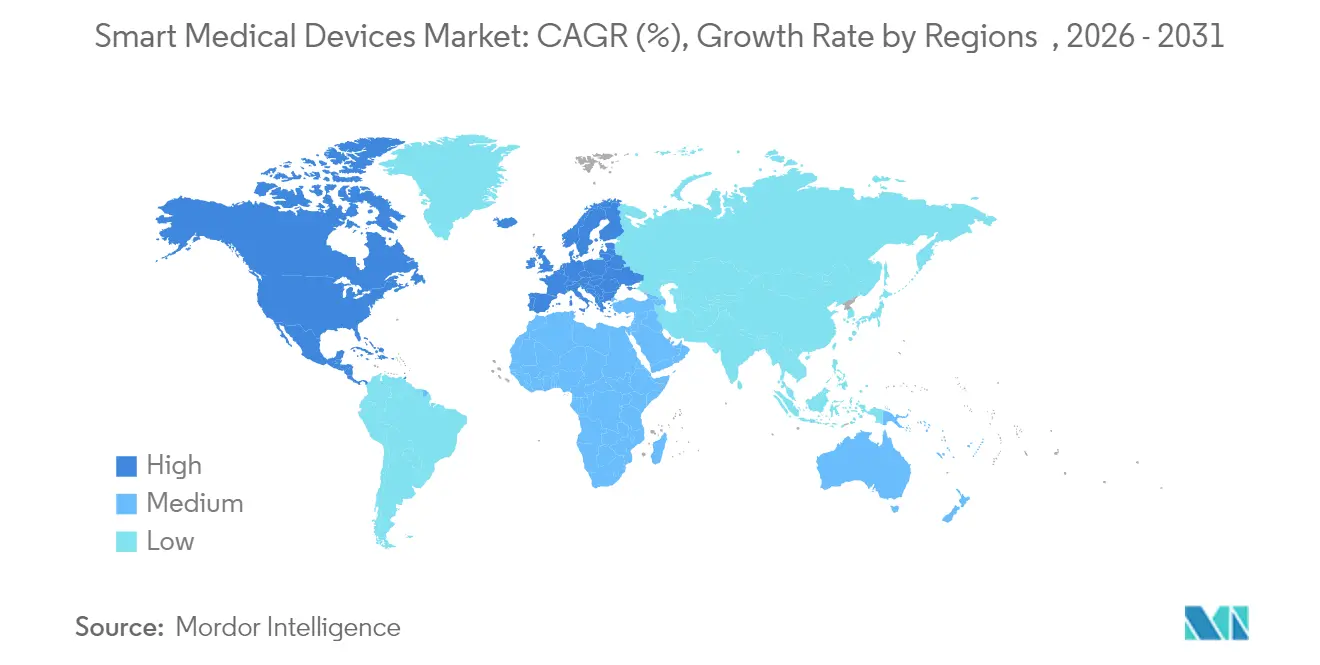

- Par géographie, l'Amérique du Nord était en tête avec une part de 43,02 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 15,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs médicaux intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'adoption des dispositifs à connectivité sans fil et par smartphone | +2.1% | Mondial, avec l'Amérique du Nord et l'Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Avancées technologiques rapides dans les capteurs et l'IA | +2.8% | Amérique du Nord et UE au cœur, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Sensibilisation croissante à la forme physique et au bien-être | +1.4% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Charge croissante des maladies chroniques (diabète, maladies cardiovasculaires) | +2.3% | Mondial, avec l'impact le plus élevé dans les populations vieillissantes | Long terme (≥ 4 ans) |

| 5G et IA en périphérie permettant des diagnostics à distance en temps réel | +1.9% | Asie-Pacifique au cœur, expansion vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Remboursement basé sur la valeur récompensant la surveillance continue | +1.7% | Amérique du Nord en priorité, UE en secondaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption des dispositifs à connectivité sans fil et par smartphone

La possession d'appareils portables a atteint 44,5 % des adultes américains en 2024, reflétant l'attrait des dispositifs de santé couplés aux mobiles qui s'intègrent aux routines quotidiennes [1]Journal of Medical Internet Research, "Adoption des dispositifs portables chez les adultes américains," jmir.org. Les fabricants de dispositifs préchargent désormais un chiffrement conforme à la HIPAA et transmettent les données directement vers des tableaux de bord en nuage que les cliniciens peuvent auditer en quasi temps réel. Les fonctionnalités de suivi des arythmies et d'alerte cardiaque d'urgence d'Apple, homologuées par la FDA, illustrent la manière dont les entreprises d'électronique grand public traduisent un design grand public en bénéfice clinique. Cette démocratisation des capteurs connectés fait évoluer les soins d'une approche épisodique vers un modèle permanent, renforçant l'engagement des patients et réduisant les visites cliniques non urgentes. Les assureurs ont commencé à rembourser les programmes de fibrillation auriculaire pilotés par montre connectée qui démontrent des taux d'hospitalisation plus faibles, prouvant ainsi la valeur économique de la surveillance sans fil.

Avancées technologiques rapides dans les capteurs et l'IA

La FDA américaine avait homologué 801 dispositifs intégrant l'IA à la mi-2024, triplant ainsi les approbations enregistrées deux ans auparavant. Des technologies telles que la stimulation cérébrale profonde adaptative BrainSense de Medtronic modifient dynamiquement les paramètres de stimulation en lisant les signaux neuronaux spécifiques au patient, améliorant le contrôle des symptômes de la maladie de Parkinson tout en préservant la durée de vie de la batterie. Par ailleurs, des patchs ECG connectés à la 5G offrent une latence inférieure à 110 ms, suffisamment rapide pour déclencher des appels d'urgence automatisés lors d'événements myocardiques. Des centres de recherche pilotent également des implants à ultrasons sans batterie pour la douleur chronique, combinant l'inférence par IA avec la récupération d'énergie en périphérie, éliminant ainsi les chirurgies de remplacement de routine. Ces avancées augmentent collectivement la précision diagnostique, raccourcissent les délais d'intervention et étendent le déploiement aux environnements de soins primaires qui manquaient autrefois d'équipements spécialisés.

Charge croissante des maladies chroniques

On estime que 783,2 millions d'adultes vivront avec le diabète d'ici 2045, ce qui accroît le besoin de surveillance continue du glucose et d'administration automatisée d'insuline [2]Centers for Disease Control and Prevention, "Rapport national sur les statistiques du diabète," cdc.gov. Les maladies cardiovasculaires ont représenté 20,5 millions de décès en 2021, soulignant la demande croissante de dispositifs intelligents d'ECG et de mesure de la pression artérielle. Les Centers for Medicare & Medicaid Services ont élaboré de nouvelles règles de couverture en 2025 reconnaissant les systèmes de surveillance continue du glucose implantables comme médicalement nécessaires pour les patients traités à l'insuline, catalysant une adoption plus large. Tandem Diabetes Care et Abbott co-développent des capteurs doubles glucose-cétone qui détectent les changements métaboliques suffisamment tôt pour prévenir l'acidocétose diabétique. Des algorithmes d'apprentissage automatique intégrés dans les montres connectées grand public ont amélioré la précision de la prédiction de la glycémie, ouvrant la voie à un ajustement proactif des doses sans confirmation par piqûre au doigt.

5G et IA en périphérie pour les diagnostics à distance en temps réel

Les réseaux de cinquième génération associés à l'inférence en périphérie permettent une imagerie à haute bande passante, une vidéo bidirectionnelle et des alertes en moins d'une seconde pour la réponse aux accidents vasculaires cérébraux et aux traumatismes. Des programmes pilotes au Japon ont atteint une concordance diagnostique de 98 % entre les radiologues sur site et à distance lors de l'utilisation d'échographies portables compatibles 5G. Les cliniques rurales en Chine exploitent des passerelles LPWAN à faible consommation pour transmettre des constantes vitales multi-paramètres aux hôpitaux provinciaux, réduisant les transferts d'urgence de 30 % lors des pics de grippe de 2024. Des collaborations entre opérateurs de télécommunications et prestataires de soins aux États-Unis construisent des tranches de réseau dédiées au trafic médical, isolant ainsi les flux de données cliniques de la congestion grand public. Couplée à des serveurs en périphérie intégrés dans les sous-sols des hôpitaux, la latence tombe en dessous du seuil de 200 ms requis pour la téléchirurgie haptique, une capacité qui passe désormais du stade expérimental au déploiement commercial précoce.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé d'acquisition et de maintenance des dispositifs | -1.8% | Mondial, avec un impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Risque lié à la confidentialité des données des patients et à la cybersécurité | -1.2% | Mondial, avec un accent réglementaire dans l'UE et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Retard de remboursement pour les algorithmes de diagnostic pilotés par l'IA | -1.5% | Amérique du Nord et UE en priorité, Asie-Pacifique en secondaire | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en semi-conducteurs de qualité capteur | -1.3% | Mondial, avec l'impact le plus élevé dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'acquisition et de maintenance des dispositifs

Les moniteurs de glucose en continu et les dispositifs cardiaques implantables présentent encore des prix initiaux élevés qui mettent à l'épreuve les budgets des hôpitaux. Les pénuries de semi-conducteurs ont porté les délais de livraison des composants jusqu'à 52 semaines, gonflant les coûts des nomenclatures et ralentissant les cycles de renouvellement des produits [3]Frontiers in Health Services, "Goulots d'étranglement des semi-conducteurs dans les dispositifs médicaux," frontiersin.org. Les composants médicaux ne représentant que 11 % de la demande mondiale industrielle en semi-conducteurs, les fabricants de dispositifs disposent d'un pouvoir de négociation limité lorsque les fonderies donnent la priorité à l'électronique grand public. Les modèles d'abonnement regroupent désormais le matériel, les logiciels et les consommables en frais mensuels qui convertissent les dépenses en capital en dépenses d'exploitation, facilitant l'accès pour les prestataires de taille moyenne. Pourtant, les règles transitoires de couverture Medicare lient toujours le remboursement à l'achèvement d'études de preuves post-commercialisation, retardant la capture des revenus pour les dispositifs innovants.

Risque lié à la confidentialité des données des patients et à la cybersécurité

L'amendement PATCH Act oblige les fabricants de dispositifs commercialisés aux États-Unis à fournir une nomenclature logicielle et à établir un programme de divulgation des vulnérabilités, le non-respect entraînant un refus automatique de soumission. Les réseaux de santé ont connu des incidents de rançongiciels records en 2024, et 74 % des organisations prestataires signalent que plus de la moitié de leurs dispositifs connectés ne sont pas segmentés des systèmes informatiques d'entreprise. Les dispositifs Bluetooth à faible consommation atténuent le risque en appliquant un chiffrement AES 128 bits et une rotation fréquente des clés, mais de nombreux déploiements hérités fonctionnent encore sur des piles plus anciennes dépourvues de capacité de mise à jour à distance. La FDA a enregistré plus de 250 000 rapports d'interférences sans fil depuis 2021, y compris des dysfonctionnements de stimulateurs cardiaques dans des salles d'imagerie par résonance magnétique, entraînant une augmentation des tests de coexistence lors des soumissions pré-commercialisation. Les assureurs commencent à souscrire des avenants de responsabilité cyber qui transfèrent le risque résiduel, mais les primes associées augmentent le coût total de possession pour les petits cabinets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Le diagnostic mène l'innovation

Les dispositifs de diagnostic et de surveillance représentaient 63,02 % des parts du marché des dispositifs médicaux intelligents en 2025, une avance construite sur l'utilité clinique éprouvée des moniteurs de glucose en continu et des moniteurs du rythme cardiaque. Les scanners dermatologiques améliorés par l'IA tels que DermaSensor rapportent une sensibilité de 96 % pour les cancers cutanés courants, accélérant les orientations vers des spécialistes et orientant le traitement plus tôt dans l'évolution de la maladie. Les enregistreurs en boucle implantables qui transmettent les données d'arythmie directement aux cardiologues disposent désormais de hiérarchies d'alertes intelligentes qui réduisent les faux positifs en apprenant les schémas de signaux spécifiques aux patients. Les brassards de mesure de la pression artérielle et les oxymètres de pouls maintiennent leur attrait dans les contextes aigus et à domicile, à mesure que le remboursement de la télésanté normalise la capture épisodique des constantes vitales.

Les dispositifs thérapeutiques, bien que représentant une base de revenus plus modeste, intègrent un dosage adaptatif et une rétroaction en boucle fermée qui améliorent les résultats en thérapie insulinique, en neuromodulation et en orthopédie de rééducation. L'intégration transparente du CGM Simplera avec la pompe à insuline MiniMed 780G montre comment les entreprises combinent l'insight diagnostique et la thérapie automatisée dans un seul écosystème. Les stimulateurs de la moelle épinière dotés d'une IA embarquée catégorisent les signatures de douleur en temps réel, permettant aux cliniciens d'adapter les fréquences de signal sans visites répétées en clinique. Les aides auditives intelligentes analysent l'acoustique environnementale et ajustent le gain instantanément, une fonctionnalité qui améliore l'intelligibilité de la parole dans des environnements sonores complexes et s'aligne sur les tendances du vieillissement démographique.

Par utilisateur final : Les hôpitaux en tête, les soins à domicile s'accélèrent

Les hôpitaux et les cliniques représentaient 45,74 % de la taille du marché des dispositifs médicaux intelligents en 2025, capitalisant sur l'infrastructure de télémétrie existante et les équipes de soins spécialisées hhs.gov. Les plans d'hôpitaux intelligents en Chine intègrent des capteurs IoT, la distribution automatisée de médicaments et des algorithmes de triage par IA au sein de centres de commandement unifiés qui réduisent le temps consacré aux tâches administratives de 30 %. Les organisations de soins responsables américaines déploient des kits de surveillance à distance lors de la sortie pour réduire les réadmissions à 30 jours, une initiative qui a permis d'économiser 390 millions USD parmi les participants au programme en 2024.

Les cadres de soins à domicile affichent le CAGR le plus rapide à 13,72 %, les populations vieillissantes et la parité de remboursement pour la télésanté élargissant les parcours de soins à distance en priorité. Les lits ajustables dotés de moniteurs respiratoires intégrés alimentent des tableaux de bord en nuage où les infirmières peuvent ajuster les paramètres de PPC sans visite à domicile. L'expédition directe aux patients de patchs ECG mobiles contourne les distributeurs traditionnels d'équipements médicaux durables et accélère l'initiation de la thérapie. Les centres ambulatoires et les services médicaux d'urgence intègrent également des échographies portables et des analyseurs de gaz sanguins qui se synchronisent avec les dossiers électroniques avant que le patient n'atteigne la salle d'hôpital, réduisant ainsi les délais entre l'arrivée et l'intervention.

Par connectivité : Domination du Bluetooth grâce à l'excellence en matière de sécurité

Le Bluetooth détenait 35,18 % des revenus en 2025 grâce à son profil à faible consommation d'énergie et au chiffrement AES obligatoire, des caractéristiques qui s'alignent sur les exigences strictes de durée de vie des batteries et de confidentialité du secteur de la santé. Les mises à jour du micrologiciel à distance sont devenues routinières, aidant les prestataires à combler les fenêtres de vulnérabilité sans retirer les dispositifs du service. Les moniteurs de constantes vitales compatibles Bluetooth s'associent automatiquement aux tablettes des cliniciens, réduisant le temps d'installation en salle et libérant le personnel biomédical pour des tâches à plus haute valeur ajoutée.

Les modules cellulaires et 5G dédiés enregistrent la croissance la plus forte, les gouvernements investissant dans la couverture nationale et le découpage du réseau. La télémétrie ambulancière en temps réel transmet des échographies haute résolution aux hôpitaux, permettant aux équipes chirurgicales de préparer les salles avant l'arrivée du patient. Les formats LPWAN tels que NB-IoT et LoRa servent les étiquettes de suivi des actifs et les détecteurs de chutes à domicile où une durée de vie de la batterie de plusieurs années est essentielle. Le Wi-Fi continue de prendre en charge les modalités à forte bande passante comme l'imagerie peropératoire et la robotique de téléprésence, mais cède une partie de sa part à la 5G privée là où les hôpitaux recherchent une latence déterministe.

Par canal de distribution : La transformation numérique remodèle l'accès

Les canaux hors ligne ont conservé 58,12 % des revenus de 2025 grâce aux pharmacies hospitalières et aux distributeurs spécialisés qui regroupent la formation des utilisateurs et le service après installation. Les organisations d'achats groupés négocient des contrats pluriannuels qui stabilisent les prévisions d'approvisionnement et exploitent des portails de gestion de parc pour surveiller l'utilisation des dispositifs. Les acheteurs institutionnels dominent encore les équipements de soins intensifs où la validation clinique et le support technique sont essentiels à la gestion des risques.

Le commerce électronique se développe le plus rapidement, portant la pénétration en ligne à 15,26 % en 2025, les fabricants ouvrant des boutiques directes proposant des offres groupées par abonnement et des compléments de téléconsultation. Les consommateurs sélectionnent des brassards de mesure de la pression artérielle et des oxymètres de bout de doigt après avoir consulté des tableaux de bord comparatifs classant la précision et la compatibilité avec les applications mobiles. Le paiement numérique raccourcit les délais de livraison, et le financement intégré répartit les paiements sur le cycle de vie du dispositif, un modèle attrayant pour les agences de soins à domicile. Les agences de réglementation incitent les places de marché à signaler les dispositifs bénéficiant d'une autorisation de la FDA, permettant aux acheteurs de différencier les gadgets de bien-être des produits médicaux réglementés.

Analyse géographique

L'Amérique du Nord détenait 43,02 % du marché des dispositifs médicaux intelligents en 2025, soutenue par des structures de remboursement avancées et un plan stratégique en matière d'IA qui guide les achats du secteur public et les audits d'équité algorithmique hhs.gov. L'investissement dans la santé numérique a totalisé 3 milliards USD au premier trimestre 2025, canalisé vers des accélérateurs de startups s'associant directement avec des centres médicaux universitaires. La Stratégie pancanadienne d'IA en santé du Canada promeut l'échange de données basé sur des normes entre les provinces, tandis que les corridors d'exportation de dispositifs médicaux du Mexique fournissent des ressources d'assemblage rentables et maintiennent le statut d'exonération de droits de douane dans le cadre de l'ACEUM.

L'Asie-Pacifique enregistre le CAGR le plus élevé à 15,12 % entre 2026 et 2031. Le programme d'hôpitaux intelligents Trinity de la Chine lie le financement public à des améliorations quantifiées du débit des patients en imposant des registres numériques intégrés et des terminaux 5G au chevet. La Mission numérique Ayushman Bharat de l'Inde émet des identifiants de santé uniques, permettant des dossiers longitudinaux qui simplifient l'ingestion des données générées par les dispositifs dans les plateformes nationales. L'initiative Medical DX du Japon standardise les dossiers médicaux électroniques dans 4 000 hôpitaux et lance des vérifications de qualification en ligne à l'échelle nationale, alignant les protocoles d'interopérabilité des dispositifs sur les spécifications FHIR internationales. Synapxe de Singapour relie les institutions publiques aux cliniques communautaires, pilotant des dispositifs portables de détection des chutes pour les personnes âgées qui ont déclenché 2 300 interventions opportunes lors des essais de 2024.

L'Europe reste un adoptant régulier grâce aux règles de surveillance post-commercialisation du Règlement sur les dispositifs médicaux et aux cadres stricts de consentement du RGPD qui renforcent la confiance des patients. Les agences nationales de télésanté intègrent des tableaux de bord de résultats qui classent les programmes de surveillance à distance et allouent les incitations en conséquence. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud sont en retard en termes de base installée, mais affichent une croissance à deux chiffres à mesure que les projets d'infrastructure étendent la couverture haut débit et que les options d'assurance privée se multiplient. Les banques de développement canalisent des financements concessionnels vers des usines d'assemblage régionales de fabricants d'équipements d'origine, visant à localiser l'approvisionnement et à réduire l'exposition aux changes.

Paysage concurrentiel

L'industrie des dispositifs médicaux intelligents présente une consolidation modérée ; les principaux fabricants poursuivent des acquisitions adjacentes tout en forgeant des accords de coopétition qui brouillent les rivalités historiques. Johnson & Johnson a acquis Abiomed pour 16,6 milliards USD afin de sécuriser la technologie des pompes cardiaques percutanées et de compléter sa gamme d'électrophysiologie. Boston Scientific a acquis Silk Road Medical pour 1,26 milliard USD, ajoutant des systèmes de stents transcarotidiens qui répondent à la demande croissante de prévention des accidents vasculaires cérébraux. Abbott et Medtronic ont signé un partenariat mondial qui associe les moniteurs de glucose en continu d'Abbott aux pompes à insuline Medtronic, ciblant les 11 millions de patients nécessitant une insulinothérapie intensive dans le monde.

L'ouverture à l'interopérabilité émerge comme un avantage concurrentiel. Les fabricants de dispositifs exposent des API permettant à des analyses tierces de lire les données brutes des capteurs, accélérant le développement de places de marché d'algorithmes spécialisés. Des startups telles qu'Oura démontrent que des facteurs de forme de niche peuvent débloquer de nouveaux modèles d'engagement ; le coach de qualité du sommeil basé sur l'IA de sa bague intelligente a été lancé en mars 2025 et a atteint 1,2 million d'abonnements en neuf mois. Les capacités en matière de cybersécurité déterminent les contrats remportés : les fournisseurs préinstallent des modules matériels de racine de confiance et s'engagent sur des fenêtres de correctifs de 10 ans qui satisfont aux listes de contrôle d'approvisionnement renforcées. La cartographie des brevets indique des opportunités dans les espaces blancs liés à l'alimentation des implants sans batterie et à la détection des métabolites en temps réel, des domaines où les portefeuilles des acteurs établis restent minces et où les financements en capital-risque affluent rapidement.

Leaders mondiaux de l'industrie des dispositifs médicaux intelligents

Fitbit Inc.

Medtronic Plc

F. Hoffmann-La Roche Ltd

Omron Corporation

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Août 2024 : Sonova a lancé les aides auditives Audéo Infinio et Audéo Sphere Infinio qui traitent le son ambiant grâce à l'IA en temps réel sur une nouvelle puce à faible consommation.

- Mai 2024 : Masimo s'est associé à Medable pour intégrer les oxymètres de pouls MightySat Rx dans des essais en oncologie couvrant 3 000 patients dans 25 pays.

- Mai 2024 : WS Audiology a ouvert un centre de R&D à Hyderabad, en Inde, pour développer la recherche en traitement du signal piloté par l'IA.

- Octobre 2023 : La marque Audika de Demant a acquis l'activité audiologique de Goed Hulpmiddelen pour renforcer sa présence en Belgique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché des dispositifs médicaux intelligents comme l'ensemble des matériels de diagnostic, de surveillance ou thérapeutiques réglementés qui intègrent des capteurs, des processeurs ou des modules sans fil permettant la capture de données en temps réel et une connectivité bidirectionnelle tout en restant portables, portables sur soi ou implantables. Les dispositifs comprennent les glucomètres intelligents, les patchs ECG portables, les pompes à insuline connectées et les concentrateurs d'oxygène portables.

Exclusion du périmètre : les trackers de forme physique grand public à usage général qui ne disposent pas d'une indication médicale approuvée sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Dispositifs de diagnostic et de surveillance

- Moniteurs de glycémie

- Moniteurs de glucose en continu

- Moniteurs de fréquence cardiaque

- Oxymètres de pouls

- Moniteurs de pression artérielle

- Analyseurs respiratoires

- Autres dispositifs de diagnostic et de surveillance

- Dispositifs thérapeutiques

- Concentrateurs d'O₂ portables et ventilateurs

- Pompes à insuline (traditionnelles, patch, intelligentes)

- Aides auditives (intelligentes et à IA intégrée)

- Dispositifs orthopédiques intelligents et autres dispositifs thérapeutiques

- Dispositifs de diagnostic et de surveillance

- Par utilisateur final

- Hôpitaux et cliniques

- Cadres de soins à domicile

- Services ambulatoires et d'urgence

- Autres (médecine sportive, militaire, etc.)

- Par connectivité

- Bluetooth

- Wi-Fi

- Cellulaire/5G

- LPWAN (NB-IoT, LoRa)

- Par canal de distribution

- Hors ligne (pharmacies hospitalières, commerce de détail)

- En ligne (commerce électronique, vente directe aux consommateurs)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des responsables des achats dans des hôpitaux tertiaires, des responsables de R&D chez des fabricants d'équipements d'origine de dispositifs, des assureurs de santé numérique et des consultants réglementaires en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Ces échanges ont validé les taux d'adoption, les prix de vente moyens, les évolutions de remboursement et ont fourni un contexte qualitatif sur les obstacles en matière de cybersécurité et l'adhérence des patients.

Recherche documentaire

Nous avons recueilli des données fondamentales auprès de sources ouvertes fiables telles que la base de données 510(k) de la FDA américaine, les fichiers de remboursement des Centers for Medicare & Medicaid Services, les registres des maladies chroniques de l'Organisation mondiale de la santé, les codes commerciaux d'Eurostat et des organismes sectoriels tels qu'AdvaMed et la Continua Alliance. Les dépôts d'entreprises, les présentations aux investisseurs et les principales revues médicales ont complété les signaux de marché, tandis que D&B Hoovers et Dow Jones Factiva ont offert des vérifications croisées payantes sur les flux financiers des entreprises. Les sources citées illustrent notre exploration documentaire plus large ; de nombreuses références supplémentaires ont soutenu la collecte, la vérification et la clarification des données.

Dimensionnement du marché et prévisions

Une construction descendante part des données mondiales de production et de commerce, qui sont ensuite alignées sur les pools de patients traités et les volumes de procédures remboursables ; des consolidations ascendantes sélectives des revenus des fournisseurs et des vérifications des canaux ajustent les totaux. Les principaux intrants comprennent : 1) la pénétration des moniteurs de glucose en continu parmi les diabétiques diagnostiqués, 2) l'adoption des codes de facturation de surveillance à distance des patients 99453-58, 3) les tendances du prix de vente moyen des puces compatibles Bluetooth, 4) la densité des passerelles IoT hospitalières, et 5) l'adoption des smartphones dans la cohorte des 55 ans et plus. Un modèle de régression multivariée relie ces variables aux revenus annuels des dispositifs, permettant une analyse de scénarios selon des courbes de connectivité conservatrices, de base et accélérées. Les lacunes dans les estimations ascendantes sont comblées par interpolation à partir des points de données prix-volume vérifiés les plus proches.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles de variance et de plausibilité à trois niveaux, suivis d'une révision par un analyste senior. Nous actualisons chaque modèle annuellement et le rouvrons en milieu de cycle si des événements réglementaires ou macroéconomiques font évoluer le marché de manière significative. Avant la publication, un analyste reconfirme tous les chiffres principaux.

Pourquoi la base de référence des dispositifs médicaux intelligents de Mordor mérite la confiance des décideurs

Les chiffres publiés divergent souvent parce que les entreprises définissent le périmètre différemment, appliquent des hypothèses de prix de vente moyen différentes ou actualisent à des cadences variées.

Les principaux facteurs d'écart que nous observons comprennent l'inclusion des dispositifs portables de bien-être, l'omission des dispositifs implantables et les projections de CAGR linéaires qui ignorent les points d'inflexion des remboursements. Le périmètre discipliné, l'ensemble de variables et la cadence d'actualisation annuelle de Mordor limitent ces distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 90,54 milliards USD (2025) | ||

| 101,43 milliards USD (2025) | Cabinet de conseil mondial A | inclut les dispositifs portables de forme physique grand public et applique un CAGR fixe de 12 % sans validation primaire |

| 87,70 milliards USD (2025) | Revue sectorielle B | dérive les chiffres uniquement des volumes d'expéditions à l'exportation, avec un minimum d'entretiens avec les utilisateurs finaux |

Pris ensemble, la comparaison montre que les chiffres de Mordor se situent entre les vues optimistes incluant les consommateurs et les estimations étroites basées uniquement sur les expéditions, offrant aux clients une base de référence équilibrée et transparente ancrée dans une demande médicale vérifiable.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des dispositifs médicaux intelligents ?

La taille du marché des dispositifs médicaux intelligents s'élève à 101,96 milliards USD en 2026.

Qui sont les acteurs clés du marché mondial des dispositifs médicaux intelligents ?

Fitbit Inc., Medtronic Plc, F. Hoffmann-La Roche Ltd, Omron Corporation et Abbott Laboratories sont les principales entreprises opérant sur le marché mondial des dispositifs médicaux intelligents.

Quelle est la région à la croissance la plus rapide sur le marché mondial des dispositifs médicaux intelligents ?

Les programmes de santé numérique soutenus par les gouvernements et les grandes populations vieillissantes stimulent un CAGR de 15,12 % en Asie-Pacifique.

Quel rôle joue la 5G dans les dispositifs médicaux intelligents ?

La connectivité 5G réduit la latence de transfert de données en dessous des seuils cliniques, permettant des diagnostics à distance en temps réel et une réponse aux urgences.

Dernière mise à jour de la page le: