Taille et part du marché des aliments fonctionnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 188.69 Milliards de dollars |

| Taille du Marché (2031) | 216.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.77% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments fonctionnels par Mordor Intelligence

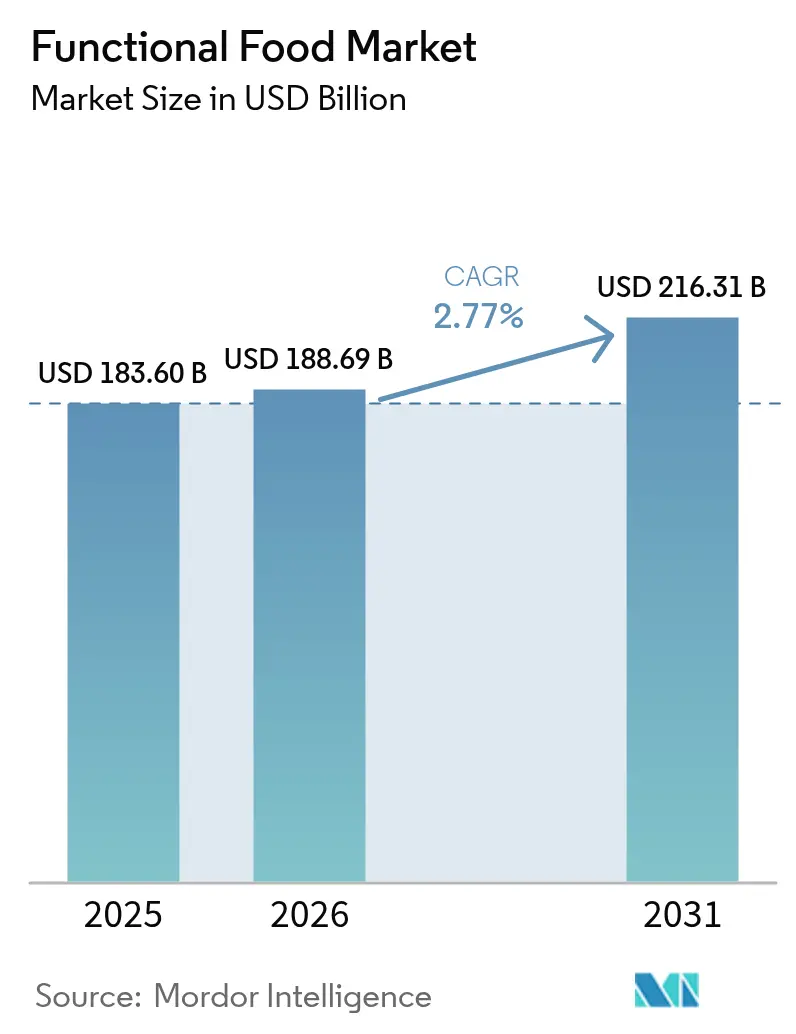

Le marché des aliments fonctionnels était évalué à 183,6 milliards USD en 2025 et devrait croître de 188,69 milliards USD en 2026 pour atteindre 216,31 milliards USD d'ici 2031, à un TCAC de 2,77 % durant la période de prévision (2026-2031). Les cadres réglementaires, la validation scientifique et les exigences d'étiquetage standardisées ont intégré les aliments fonctionnels dans les canaux de vente au détail grand public, incitant les fabricants alimentaires traditionnels à élargir leurs portefeuilles avec des variantes enrichies. Ces produits intègrent des vitamines, minéraux, probiotiques et composés bioactifs améliorés qui apportent des bénéfices santé spécifiques au-delà de la nutrition de base. Les consommateurs évaluent désormais les attributs fonctionnels parallèlement aux facteurs traditionnels tels que le prix, le goût et la commodité, reflétant leur meilleure compréhension de la relation entre la teneur en nutriments et les résultats sur la santé. Ce changement comportemental a influencé les habitudes d'achat dans les catégories des produits laitiers, des boissons, des céréales et des snacks. Les autorités réglementaires ont mis en œuvre des normes complètes relatives aux allégations de santé et à l'utilisation des ingrédients, ce qui, tout en augmentant les coûts de développement des produits, protège les entreprises conformes grâce aux exigences de documentation fondées sur des preuves. Ces réglementations précisent les protocoles pour les essais cliniques, les évaluations de sécurité et la vérification des allégations fonctionnelles. La croissance du marché est soutenue par des canaux de vente au détail intégrés qui fournissent une éducation aux consommateurs via des présentoirs interactifs, des applications mobiles et des nutritionnistes en magasin, tandis que les plateformes de commerce électronique servent efficacement les consommateurs plus jeunes qui valorisent la transparence des ingrédients et des informations détaillées sur les produits.

Points clés du rapport

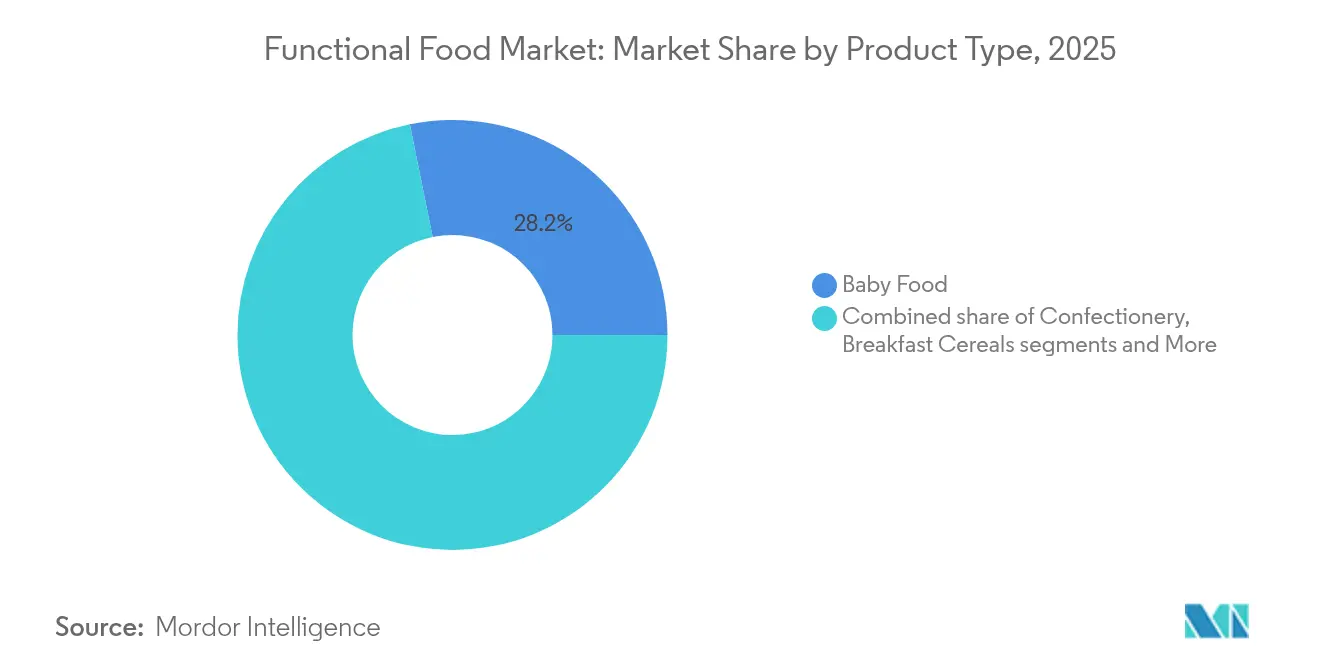

- Par type de produit, les aliments pour bébés ont dominé avec une part de marché des aliments fonctionnels de 28,18 % en 2025, tandis que les produits alternatifs aux produits laitiers progressent à un TCAC de 4,18 % jusqu'en 2031.

- Par catégorie, les produits conventionnels représentaient 81,90 % de la taille du marché des aliments fonctionnels en 2025, tandis que le segment biologique se développe à un TCAC de 6,77 %.

- Par canal de distribution, les supermarchés et hypermarchés détenaient 57,74 % du marché des aliments fonctionnels en 2025, mais les magasins de vente au détail en ligne connaissent la croissance la plus rapide avec un TCAC de 5,86 %.

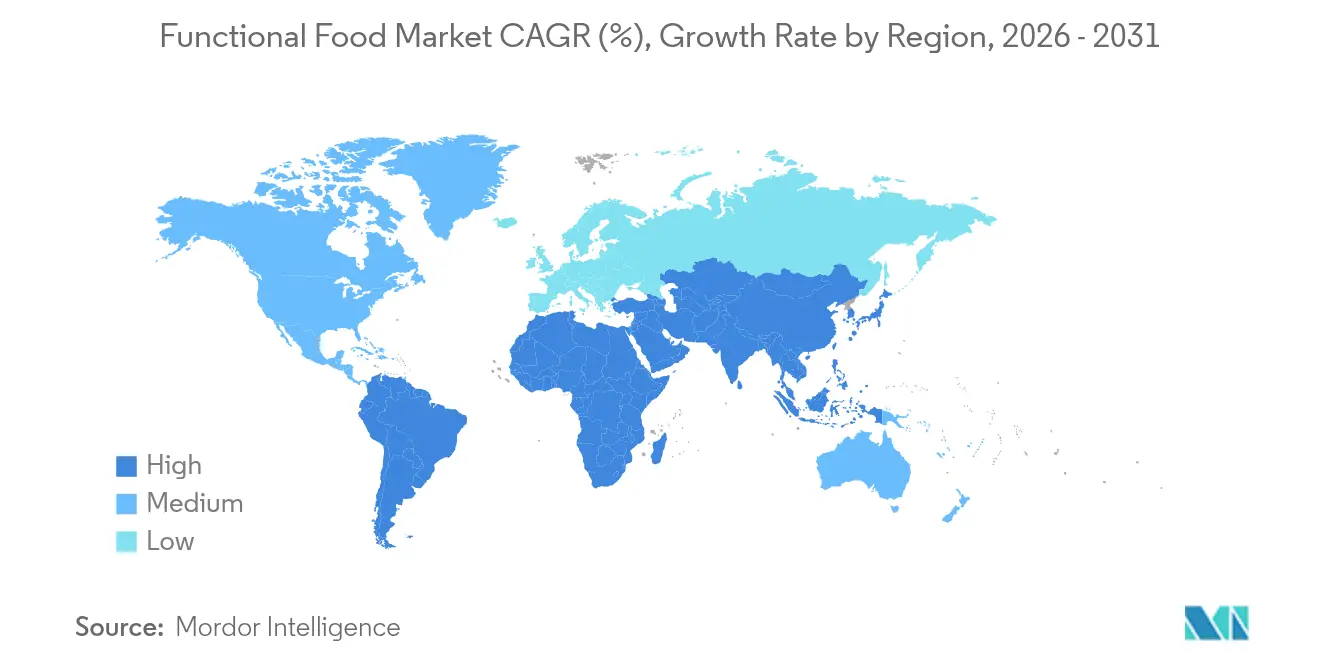

- Par géographie, l'Asie-Pacifique représentait 50,12 % du marché des aliments fonctionnels en 2025, tandis que l'Amérique du Sud devrait progresser à un TCAC de 4,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des aliments fonctionnels

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Base de consommateurs de plus en plus soucieux de leur santé | +0.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Croissance des tendances en matière de soins de santé préventifs et d'auto-soins | +0.6% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Vieillissement rapide de la population et fardeau des maladies liées au mode de vie | +0.5% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Innovation dans les ingrédients et les technologies de fortification | +0.4% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor de la nutrition sportive et des produits pour un mode de vie actif | +0.3% | Mondial, dirigé par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Essor des produits fonctionnels à étiquette propre et naturels | +0.3% | Mondial, plus fort dans les marchés premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Base de consommateurs de plus en plus soucieux de leur santé

La sensibilisation des consommateurs à la santé a considérablement évolué, passant d'une connaissance nutritionnelle de base à une compréhension globale des ingrédients fonctionnels et de leurs bénéfices santé ciblés. Ce changement fondamental a transformé les habitudes d'achat, les consommateurs recherchant activement des produits qui apportent des résultats santé mesurables plutôt que de simplement éviter les ingrédients nocifs. Selon l'enquête sur l'alimentation et la santé 2024 du Conseil international d'information sur l'alimentation, environ 67 % des Américains considèrent la valeur santé comme très importante dans leurs décisions d'achat de produits alimentaires et de boissons[1]Source : Le Conseil international d'information sur l'alimentation, Enquête IFIC 2024 sur l'alimentation et la santé,

ific.org. L'influence généralisée des plateformes de médias sociaux et l'accès accru à des informations nutritionnelles détaillées ont considérablement renforcé cette tendance, générant une demande significative pour des aliments fonctionnels scientifiquement validés. Les plateformes de santé numériques et les dispositifs portables renforcent cette évolution en fournissant aux consommateurs des retours en temps réel complets sur leurs choix nutritionnels, leurs habitudes alimentaires et leurs indicateurs de santé détaillés. Ce comportement de consommation axé sur la santé a créé des effets économiques substantiels dans l'ensemble de l'industrie alimentaire et des boissons, car les consommateurs démontrent systématiquement une forte volonté de payer des prix premium pour des produits qui répondent efficacement à leurs objectifs spécifiques de santé et de bien-être, stimulant une croissance soutenue du marché et une innovation continue des produits.

Croissance des tendances en matière de soins de santé préventifs et d'auto-soins

L'adoption des soins de santé préventifs stimule la demande d'aliments fonctionnels, les consommateurs considérant de plus en plus la nutrition comme une défense fondamentale contre les maladies chroniques, notamment les affections cardiovasculaires, le diabète et l'obésité. La transition mondiale vers des modèles de soins préventifs, en particulier dans les populations vieillissantes, établit les aliments fonctionnels comme des alternatives rentables aux interventions pharmaceutiques, réduisant les dépenses de santé à long terme. Les systèmes de santé reconnaissent les avantages économiques de la prévention des maladies par la nutrition, certains assureurs couvrant désormais les achats d'aliments fonctionnels pour des conditions de santé spécifiques, notamment celles liées aux troubles métaboliques et aux carences nutritionnelles. L'intérêt des consommateurs pour la santé immunitaire continue de stimuler la demande d'ingrédients fonctionnels favorisant l'immunité, notamment la vitamine D, le zinc, les probiotiques et les composés bioactifs émergents. L'enquête sur l'alimentation et la santé 2024 du Conseil international d'information sur l'alimentation indique que 27 % des Américains ont recherché des bénéfices pour la fonction immunitaire dans les aliments et boissons en 2024, reflétant une sensibilisation croissante au rôle de la nutrition dans le soutien du système immunitaire[2]Source : Le Conseil international d'information sur l'alimentation, Enquête IFIC 2024 sur l'alimentation et la santé,

ific.org. Le mouvement d'auto-soins s'étend au-delà de la santé physique vers le bien-être mental, créant des opportunités de marché pour les aliments fonctionnels ciblant la réduction du stress, la fonction cognitive et la régulation de l'humeur grâce à des ingrédients validés tels que les acides gras oméga-3, les herbes adaptogènes et les peptides bioactifs.

Vieillissement rapide de la population et fardeau des maladies liées au mode de vie

Les évolutions démographiques stimulent la demande d'aliments fonctionnels, les populations vieillissantes nécessitant une nutrition spécialisée pour le maintien de la santé et le bien-être général. Selon les données de la Banque mondiale, environ 22 % de la population de l'Union européenne était âgée de 65 ans et plus en 2023, tandis que la population âgée du Japon (65 ans et plus) atteignait 30 %[3]Source : Banque mondiale, Population âgée de 65 ans et plus (% de la population totale),

data.worldbank.org. Cette démographie vieillissante crée une demande significative pour des aliments qui répondent aux préoccupations de santé liées à l'âge, notamment le maintien de la densité osseuse, l'amélioration de la fonction cognitive, l'amélioration de la mémoire et la santé cardiovasculaire globale. La prévalence des maladies liées au mode de vie, telles que le diabète de type 1 et de type 2, l'obésité, l'hypertension et les affections cardiovasculaires, augmente l'adoption des aliments fonctionnels dans toutes les tranches d'âge, en particulier pour les produits gérant les niveaux de glycémie, la régulation du cholestérol et l'inflammation chronique. L'impact financier substantiel de ces maladies encourage les consommateurs individuels et les systèmes de santé à investir dans des solutions nutritionnelles préventives et des interventions alimentaires. Les aliments fonctionnels pour les personnes âgées doivent répondre à des défis spécifiques tels que la réduction de la perception sensorielle, la diminution de la sensibilité gustative, les difficultés de déglutition et les interactions médicamenteuses. Ces exigences créent des opportunités de développement de produits spécialisés. La combinaison du vieillissement des populations et de l'urbanisation stimule la demande d'aliments fonctionnels pratiques et denses en nutriments qui soutiennent les modes de vie modernes tout en répondant aux besoins nutritionnels liés à l'âge.

Innovation dans les ingrédients et les technologies de fortification

Les avancées technologiques dans l'extraction, la stabilisation et les systèmes de distribution des ingrédients permettent le développement d'aliments fonctionnels plus efficaces. La technologie de fermentation de précision permet la production de composés bioactifs, notamment les oligosaccharides du lait humain (HMO) et des protéines spécifiques, qui étaient auparavant difficiles ou coûteux à obtenir. Les techniques de microencapsulation améliorent la stabilité et la biodisponibilité des nutriments sensibles, permettant leur incorporation dans divers produits alimentaires sans affecter le goût ou la durée de conservation. Les applications de nanotechnologie améliorent l'absorption des nutriments et permettent une distribution ciblée vers des systèmes corporels spécifiques. Des méthodes analytiques avancées facilitent une meilleure caractérisation des composés bioactifs et de leurs effets sur la santé, soutenant les allégations de santé et les approbations réglementaires. Le développement d'alternatives végétales aux ingrédients fonctionnels d'origine animale répond aux préoccupations en matière de durabilité et aux restrictions alimentaires, élargissant l'accessibilité du marché. Par exemple, en décembre 2024, Moving Mountains, une entreprise britannique de viande alternative, a introduit une nouvelle gamme « Superaliment » en réponse à la demande des consommateurs pour des aliments végétaux fonctionnels riches en nutriments. La gamme de produits sans soja et sans gluten comprend des burgers, des saucisses, des bouchées croustillantes, des burgers croustillants et du falafel, incorporant des ingrédients tels que des graines de chia, du quinoa, des pois chiches, des petits pois verts et des champignons.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Exigences réglementaires et d'étiquetage strictes | -0.4% | Mondial, les plus restrictives en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Défis liés au goût et à la texture | -0.3% | Mondial, en particulier dans les marchés émergents | Court terme (≤ 2 ans) |

| Scepticisme concernant les allégations de santé | -0.2% | Marchés développés avec des consommateurs instruits | Long terme (≥ 4 ans) |

| Coût élevé des produits fonctionnels | -0.3% | Marchés sensibles aux prix, économies émergentes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires et d'étiquetage strictes

L'environnement réglementaire complexe crée des barrières importantes à l'entrée sur le marché et à l'innovation des produits, en particulier pour les petites entreprises sans expertise ni ressources réglementaires. Le programme restructuré de la FDA pour les aliments destinés à la consommation humaine en 2024 met en œuvre des exigences de conformité étendues pour les fabricants d'aliments fonctionnels, notamment des protocoles complets d'analyse des risques, des procédures de documentation détaillées et une surveillance plus stricte des allégations de santé. Les entreprises doivent développer des formulations et des stratégies d'étiquetage différentes pour divers marchés en raison des difficultés d'harmonisation réglementaire, ce qui augmente considérablement les coûts de développement et allonge les délais de mise sur le marché. La nécessité de preuves cliniques étendues pour soutenir les allégations de santé pose des défis financiers importants, en particulier pour les nouveaux ingrédients sans profils de sécurité établis, nécessitant plusieurs cycles de tests et de validation. Les incertitudes réglementaires autour des technologies émergentes, telles que la fermentation de précision et les nouvelles méthodes de traitement, retardent les lancements de produits et les décisions d'investissement, affectant à la fois les calendriers de recherche et développement et les stratégies de marché. Les entreprises qui gèrent efficacement les exigences réglementaires acquièrent des avantages concurrentiels grâce à des allégations de santé scientifiquement validées et à une confiance accrue des consommateurs, conduisant à des opportunités de consolidation du marché pour les entreprises disposant de ressources suffisantes et de cadres de conformité établis.

Coût élevé des produits fonctionnels

Les prix élevés des aliments fonctionnels limitent la pénétration du marché dans les segments de consommateurs sensibles aux prix et dans les marchés émergents, freinant le potentiel de croissance global du marché. Les coûts de fabrication dépassent ceux des alternatives conventionnelles en raison des processus d'extraction spécialisés, des exigences strictes de contrôle de la qualité, des technologies de traitement avancées et des volumes de production plus faibles. Les entreprises doivent fixer des prix de détail plus élevés pour récupérer les investissements substantiels dans la recherche et le développement, notamment la validation des allégations de santé, les essais cliniques, les évaluations de sécurité, les études de biodisponibilité et les approbations réglementaires. Les chaînes d'approvisionnement complexes pour les ingrédients fonctionnels spécialisés augmentent les coûts d'approvisionnement et les risques de stock, en particulier pour les entreprises dépendantes de fournisseurs uniques, d'ingrédients à disponibilité limitée ou nécessitant des conditions de stockage spécifiques. Dans les marchés aisés, la volonté des consommateurs de payer davantage pour des bénéfices santé prouvés soutient des stratégies de tarification basées sur la valeur, motivées par des décisions axées sur la santé, des tendances en matière de soins de santé préventifs et une sensibilisation accrue aux maladies liées à la nutrition. Cette structure de prix aboutit à un marché segmenté où les aliments fonctionnels premium réussissent dans les régions développées mais font face à des barrières d'adoption dans les marchés sensibles aux coûts, créant des taux de croissance variés selon les régions géographiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les aliments pour bébés en tête tandis que les alternatives laitières s'accélèrent

Les aliments pour bébés détenaient 28,18 % de la part de marché en 2025, portés par des parents à la recherche de produits aux bénéfices immunitaires et cognitifs prouvés dans des formats traditionnels à la cuillère. Les fabricants positionnent les produits premium dans les circuits pharmaceutiques et collaborent avec des pédiatres qui préconisent l'adoption précoce des prébiotiques et postbiotiques, assurant des achats réguliers tout au long de la période d'allaitement de deux ans. La catégorie bénéficie d'une consommation accrue de la classe moyenne dans les régions Asie-Pacifique, où les consommateurs urbains acceptent des prix premium pour des produits répondant aux normes de qualité internationale. Les produits alternatifs aux produits laitiers ont atteint un TCAC de 4,18 %, en expansion dans les segments réfrigérés et ambiants en raison d'une sensibilisation accrue à l'intolérance au lactose et des préférences végétales. Les boissons à base d'avoine et d'amande ont gagné en présence sur le marché. Ces tendances démontrent comment les entreprises établies et les nouveaux entrants élargissent le marché des aliments fonctionnels dans leurs segments respectifs. Le segment des alternatives laitières bénéficie des messages environnementaux, attirant les consommateurs flexitariens qui associent les bénéfices pour la santé à l'impact environnemental.

Les fabricants de confiseries incorporent des fibres prébiotiques dans les enrobages chocolatés, combinant avec succès indulgence et fonctionnalité. Les barres de snack maintiennent leur pertinence sur le marché en incorporant des isolats de protéines avec des glucides complexes, ciblant les athlètes de loisir et les professionnels qui utilisent les barres comme substituts de repas. Le segment des céréales pour le petit-déjeuner maintient son importance grâce à l'innovation continue dans les produits à base de grains entiers et enrichis. En janvier 2023, Kellogg a introduit des Crackers biologiques purs aux fromages et légumes, fournissant 10 % de la valeur journalière en vitamine D grâce à la fortification à la poudre de champignon. Ces segments illustrent le rythme variable de développement dans l'industrie des aliments fonctionnels, avec une innovation rapide se produisant dans des domaines à restrictions réglementaires minimales et à fortes attentes gustatives des consommateurs.

Par catégorie : la dominance conventionnelle défiée par la croissance biologique

Les gammes conventionnelles détenaient 81,90 % du marché en 2025, soutenues par des réseaux de distribution établis, des prix compétitifs et une disponibilité constante en rayon. La production à fort volume permet aux fabricants de gérer efficacement les coûts de fortification, permettant aux marques grand public de maintenir des différences de prix modérées entre les produits fonctionnels et standard. Les détaillants à marque propre européens introduisent des produits fonctionnels sous leurs propres marques, offrant des options abordables aux consommateurs soucieux de leur budget.

Le segment biologique démontre une croissance robuste à un TCAC de 6,77 %, gagnant du terrain auprès des consommateurs qui associent les pratiques agricoles biologiques à des bénéfices santé accrus. La promotion par les consommateurs via les médias sociaux, axée notamment sur la transparence des ingrédients et la traçabilité de la chaîne d'approvisionnement, contribue à la croissance du segment biologique. Les fabricants biologiques mettent en avant les méthodes de production à petite échelle et les pratiques agricoles durables, présentant souvent des profils d'agriculteurs sur les emballages pour démontrer la transparence de la chaîne d'approvisionnement. Les certifications tierces, notamment le label USDA Biologique et les logos Feuille de l'UE, facilitent la confiance des consommateurs, tandis que les outils numériques permettent l'accès aux données de culture en temps réel. Le segment maintient sa prime de prix grâce aux propositions de valeur combinées des bénéfices santé et de la responsabilité environnementale. Les fabricants conventionnels répondent en mettant en œuvre des pratiques agricoles durables et en partageant les résultats des tests sur les pesticides. Cette dynamique de marché stimule l'innovation dans les deux segments, maintenant l'intérêt des consommateurs pour le marché des aliments fonctionnels.

Par canal de distribution : la transformation numérique accélère l'évolution de la vente au détail

Les supermarchés et hypermarchés dominent avec une part de 57,74 % du marché en 2025. Ces détaillants mettent en œuvre des stratégies sophistiquées de placement des produits grâce à un positionnement stratégique dans les allées, permettant aux consommateurs de faire des comparaisons directes entre les aliments fonctionnels et les produits conventionnels. Ils renforcent l'engagement des consommateurs grâce à des événements complets de dégustation en magasin animés par des professionnels de la nutrition et à des promotions ciblées dans le cadre de programmes de fidélité offrant des remises personnalisées. Des systèmes avancés d'analyse de la vente au détail, notamment la technologie de numérisation des rayons et le suivi du comportement des consommateurs, informent les décisions détaillées de placement des produits pour maximiser les performances de vente et les taux de conversion des consommateurs.

Les magasins de vente au détail en ligne affichent un élan significatif avec un TCAC de 5,86 %. Leur succès repose sur des systèmes sophistiqués de filtrage personnalisé des produits qui correspondent précisément les consommateurs aux produits en fonction de leurs besoins de santé spécifiques, de leurs préférences alimentaires et de leurs objectifs nutritionnels. Les marques en vente directe aux consommateurs dans ce canal réduisent efficacement les coûts de distribution et exploitent des analyses complètes des données consommateurs pour optimiser les offres de produits et les configurations de lots. Le marché englobe plusieurs canaux de distribution spécialisés : les détaillants spécialisés en santé et bien-être maintiennent des normes strictes de sélection des produits et des processus de vérification des fournisseurs, les magasins de proximité positionnent stratégiquement des options à portion individuelle pour une consommation immédiate à proximité des installations sportives, et les modèles de vente hybrides intègrent des systèmes de commande numériques transparents avec des points de retrait physiques pratiques. Ces divers canaux de distribution obligent les fabricants à développer des systèmes de distribution sophistiqués qui maintiennent systématiquement la qualité des produits et le contrôle de la température dans de multiples environnements de vente au détail.

Analyse géographique

L'Asie-Pacifique détenait 50,12 % du marché des aliments fonctionnels en 2025, portée par la hausse des revenus disponibles, l'urbanisation et l'acceptation culturelle des principes de l'alimentation comme médecine. La liste des 107 substances médicinales alimentaires de la Chine apporte une clarté réglementaire pour les plantes traditionnelles, favorisant la recherche et le développement nationaux tout en facilitant les partenariats multinationaux. Le système d'allégations de santé des aliments du Japon garantit la confiance des consommateurs grâce à la surveillance réglementaire tout en offrant un accès au marché plus rapide par rapport aux réglementations de l'UE. Les réglementations indiennes de la FSSAI de 2025 ont renforcé la surveillance des produits à risque élevé tout en soutenant les nutraceutiques renforçant l'immunité, attirant les fabricants internationaux d'ingrédients. Les initiatives d'éducation nutritionnelle des gouvernements régionaux favorisent les aliments de base enrichis, élargissant la base de consommateurs d'aliments fonctionnels.

L'Amérique du Sud affiche le taux de croissance le plus élevé à 4,76 % de TCAC jusqu'en 2031, soutenu par l'expansion de l'industrie de transformation alimentaire du Brésil. Les réglementations de l'ANVISA de septembre 2024 sur les compléments alimentaires ont simplifié les approbations des allégations, permettant aux entreprises nationales d'augmenter leurs investissements en recherche. Les réglementations brésiliennes sur la recherche clinique ont réduit les délais d'approbation des essais de 12 à 6 mois, encourageant les études sur les ingrédients bioactifs locaux tels que les complexes de vitamine C d'acérola. Les pays voisins adoptent des cadres réglementaires similaires, créant un réseau d'innovation régional qui renforce le marché des aliments fonctionnels.

L'Amérique du Nord maintient son segment de consommateurs premium et influence les réglementations mondiales grâce à la mise à jour de la définition « sain » de la FDA en 2024, qui inclut des aliments riches en nutriments tels que le saumon et les avocats dans la catégorie fonctionnelle. Des exigences d'étiquetage renforcées réduisent les risques juridiques et attirent les investissements dans les protéines obtenues par fermentation de précision. L'Europe combine des exigences strictes de l'Autorité européenne de sécurité des aliments (EFSA) avec une forte demande du marché, tandis que les détaillants utilisent l'étiquetage nutritionnel par feux tricolores pour guider les choix des consommateurs. Le Moyen-Orient et l'Afrique affichent un développement précoce du marché. Ces variations régionales dans la maturité du marché et les préférences des consommateurs exigent que les entreprises adaptent leurs stratégies pour réussir leur expansion sur le marché.

Paysage concurrentiel

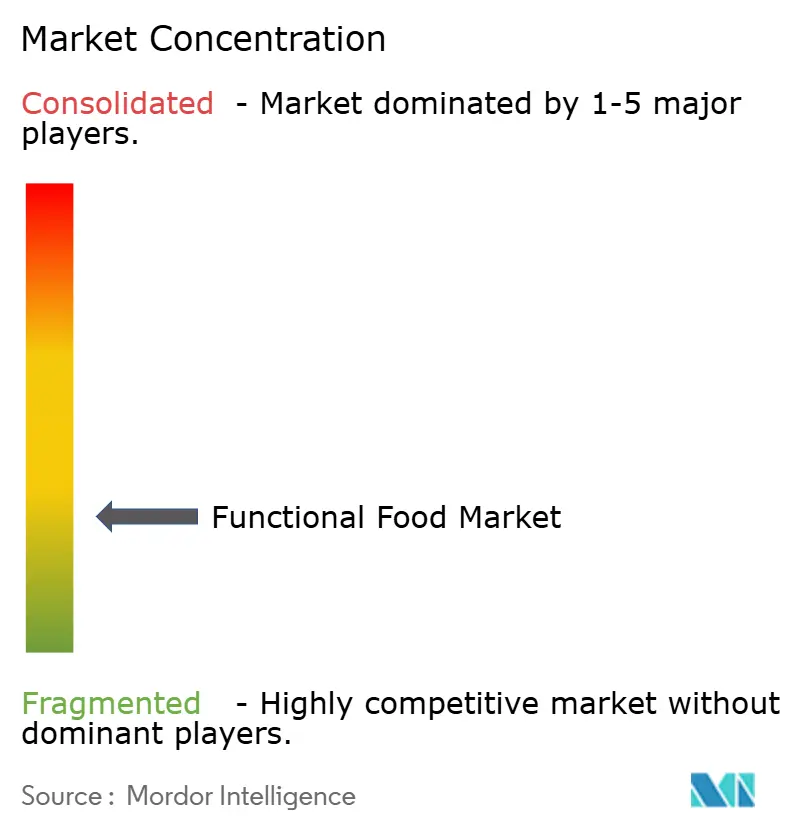

Le marché des aliments fonctionnels reste fragmenté, avec des acteurs majeurs tels que Danone SA, PepsiCo Inc., Nestle S.A. et The Kellogg Company, entre autres. Les entreprises investissent massivement dans la recherche et le développement pour créer de nouveaux produits alimentaires fonctionnels et des offres enrichies qui répondent aux besoins de santé évolutifs des consommateurs. Les grandes entreprises acquièrent activement des marques émergentes dans les segments à forte croissance, comme en témoigne l'acquisition par PepsiCo de la société de boissons prébiotiques Poppi pour 1,95 milliard USD en mars 2025. Ces acquisitions indiquent que la valeur de la marque, la validation scientifique et la fidélité des consommateurs l'emportent sur les capacités de fabrication dans la détermination des cibles d'acquisition.

La technologie est devenue un facteur de différenciation clé sur le marché. Les entreprises mettent en œuvre des systèmes d'IA pour analyser les combinaisons d'ingrédients et prédire les profils de goût, réduisant les délais de développement des produits. Les procédés de fermentation avancés permettent la production de composés tels que la lactoferrine et les analogues du GLP-1, élargissant la gamme des bénéfices pour la santé auparavant limités aux produits pharmaceutiques. En juin 2025, des entreprises comme Lembas ont introduit des activateurs naturels du GLP-1. Les entreprises axées sur le numérique utilisent des modèles d'abonnement, l'analyse des données et l'engagement des consommateurs pour construire des marques solides sans présence physique traditionnelle en magasin.

Bien que les barrières initiales au développement des produits restent faibles, la mise à l'échelle des opérations nécessite des investissements importants dans les études cliniques, l'infrastructure de distribution et la conformité réglementaire. Les entreprises forment des partenariats entre fabricants d'ingrédients et marques de consommation pour partager les données de recherche et réduire les coûts. Les entreprises établies maintiennent leurs positions sur le marché en investissant dans des marques émergentes via des participations minoritaires, minimisant les risques d'intégration tout en maintenant l'accès au marché. Cette structure crée un environnement de marché qui équilibre l'innovation et la consolidation, maintenant l'accessibilité du marché tout en soutenant la croissance.

Leaders de l'industrie des aliments fonctionnels

Danone SA

PepsiCo Inc.

Nestlé S.A.

Post Holdings Inc

The Kellog Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : Dans le cadre d'une collaboration stratégique avec Hershey's, One Brands a dévoilé une nouvelle barre protéinée. Cette barre innovante associe l'approche axée sur les protéines de One Brands à la saveur appréciée du chocolat au lait Hershey's. Baptisée One x Hershey's Double Chocolate protein bar, elle contient 18 g de protéines et seulement 1 g de sucre par portion. Infusée de véritable cacao et de pépites de chocolat Hershey's, la barre est commercialisée comme la collation incontournable pour ceux qui souhaitent des options riches en protéines sans compromettre les saveurs sucrées familières.

- Mai 2025 : Little Spoon a lancé Babyblends+, une nouvelle gamme de six pochettes pressées à froid certifiées USDA Biologique. Chaque pochette est méticuleusement élaborée avec des ingrédients sélectionnés visant à renforcer la santé intestinale, le développement cérébral et la fonction immunitaire. Les mélanges nutritifs contiennent des ingrédients tels que la courge butternut, le chou-fleur, l'avocat et les épinards, enrichis en DHA, choline, oméga-3, vitamine C et zinc.

- Avril 2025 : Parag Milk Foods, acteur majeur du secteur des produits laitiers de grande consommation en Inde, a élargi son portefeuille avec une gamme de produits à haute teneur en protéines et denses en nutriments. Ces offres s'étendent sur ses marques reconnues — Gowardhan, Go, Pride of Cows et Avvatar — soulignant l'engagement de l'entreprise envers l'innovation et la nutrition laitière premium.

- Septembre 2024 : Hain Celestial Group, basé à Hoboken, dans le New Jersey, a lancé deux nouveaux produits laitiers juste à temps pour l'automne. L'entreprise a introduit le yaourt Greek Gods au miel et le smoothie yaourt biologique Earth's Best Organic Immune Support. Ce dernier, élaboré avec de l'ananas, de l'orange et de la banane biologiques, se distingue comme une source riche en vitamines C et D, favorisant la santé immunitaire des tout-petits.

Portée du rapport sur le marché mondial des aliments fonctionnels

Les aliments fonctionnels peuvent être considérés comme des aliments entiers, enrichis, fortifiés ou améliorés qui apportent des bénéfices pour la santé au-delà de la fourniture de nutriments essentiels (par exemple, les vitamines et les minéraux) lorsqu'ils sont consommés à des niveaux efficaces dans le cadre d'une alimentation variée régulièrement.

Le marché des aliments fonctionnels est segmenté par type de produit, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en produits de boulangerie, céréales pour le petit-déjeuner, barres de snack/barres fonctionnelles, produits laitiers, aliments pour bébés et autres types de produits. Le marché des barres de snack/barres fonctionnelles a été further sous-segmenté en barres de sport, barres énergétiques et barres protéinées. De même, les produits laitiers ont été further sous-segmentés en yaourts et autres produits laitiers fonctionnels. Sur la base des canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, détaillants spécialisés, épiceries/magasins de proximité, magasins de vente au détail en ligne et autres canaux de distribution. Sur la base de la géographie, le rapport propose une analyse détaillée des régions, notamment l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique et le Moyen-Orient et Afrique.

La taille du marché a été évaluée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Aliments pour bébés |

| Produits de confiserie |

| Céréales pour le petit-déjeuner |

| Boissons |

| Produits laitiers |

| Produits alternatifs aux produits laitiers |

| Barres de snack |

| Conventionnel |

| Biologique |

| Supermarchés/Hypermarchés |

| Détaillants spécialisés en santé et bien-être |

| Épiceries/Magasins de proximité |

| Magasins de vente au détail en ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Aliments pour bébés | |

| Produits de confiserie | ||

| Céréales pour le petit-déjeuner | ||

| Boissons | ||

| Produits laitiers | ||

| Produits alternatifs aux produits laitiers | ||

| Barres de snack | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Détaillants spécialisés en santé et bien-être | ||

| Épiceries/Magasins de proximité | ||

| Magasins de vente au détail en ligne | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des aliments fonctionnels ?

La taille du marché des aliments fonctionnels s'établit à 188,69 milliards USD en 2026 et devrait atteindre 216,31 milliards USD d'ici 2031 à un TCAC de 2,77 %.

Quel segment de produits est en tête du marché des aliments fonctionnels ?

Les aliments pour bébés constituent le plus grand segment, détenant 28,18 % de la part du marché des aliments fonctionnels en 2025.

Quel canal de distribution connaît la croissance la plus rapide pour les aliments fonctionnels ?

Les magasins de vente au détail en ligne affichent la croissance la plus élevée avec un TCAC de 5,86 % jusqu'en 2031, propulsés par la commodité et les recommandations personnalisées.

Quelle région affiche la croissance la plus rapide des ventes d'aliments fonctionnels ?

L'Amérique du Sud enregistre l'expansion la plus rapide avec un TCAC de 4,76 %, portée par les réformes réglementaires favorables du Brésil et une forte capacité de transformation alimentaire.

Dernière mise à jour de la page le: