Taille et part du marché des matériaux fonctionnels avancés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

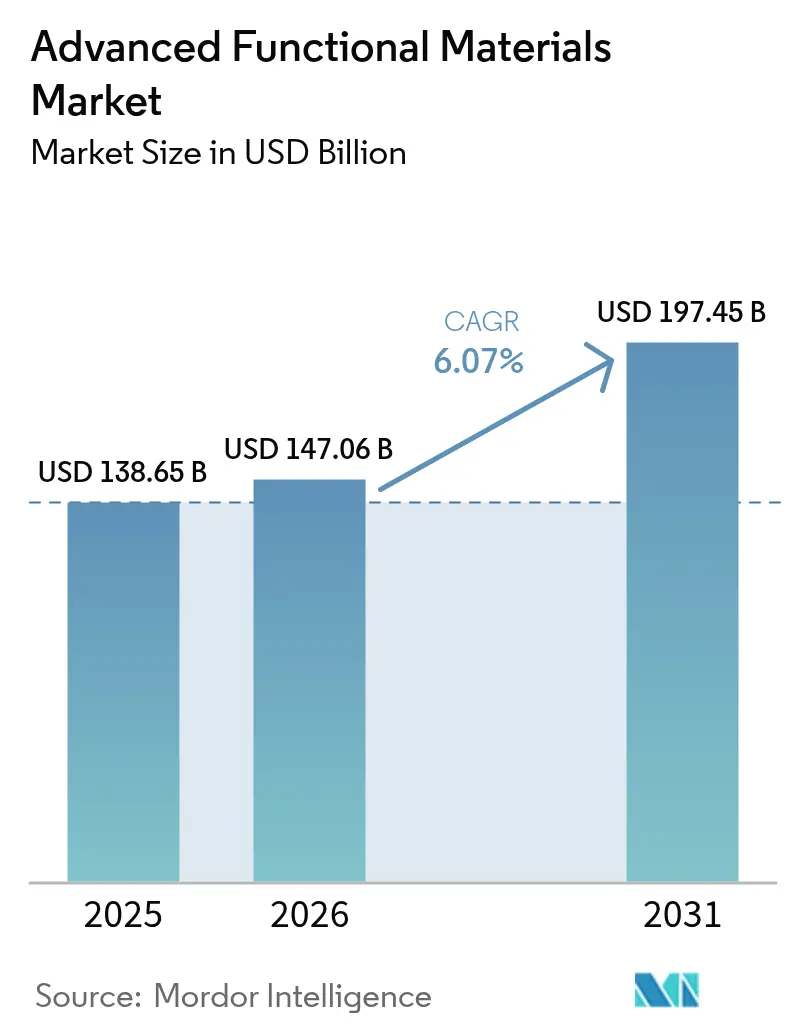

| Taille du Marché (2026) | 147.06 Milliards de dollars |

| Taille du Marché (2031) | 197.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux fonctionnels avancés par Mordor Intelligence

La taille du marché des matériaux fonctionnels avancés en 2026 est estimée à 147,06 milliards USD, en croissance par rapport à la valeur de 2025 de 138,65 milliards USD, avec des projections pour 2031 affichant 197,45 milliards USD, progressant à un TCAC de 6,07 % sur la période 2026-2031. L'innovation continue dans l'électronique, les transports, le stockage d'énergie et les dispositifs biomédicaux maintient une demande solide, même si les régulateurs renforcent les normes de durabilité. Les exigences accrues de miniaturisation dans les semi-conducteurs, l'adoption accélérée des véhicules électriques et le virage mondial vers les énergies renouvelables renforcent des carnets de commandes résilients pour les producteurs capables de garantir l'échelle, la pureté et la traçabilité. Les entreprises s'efforcent également de localiser les chaînes d'approvisionnement en matières premières critiques et d'automatiser les lignes de traitement pour compenser l'inflation salariale et les pénuries de main-d'œuvre qualifiée. La consolidation s'intensifie à mesure que les acteurs établis acquièrent des spécialistes des nanomatériaux pour sécuriser des chimies propriétaires, tandis que les start-ups ciblent les lacunes de performance dans l'électronique de puissance et les batteries à l'état solide. Le risque lié à la chaîne d'approvisionnement demeure le principal point de vigilance, les entreprises diversifiant leurs sources pour les terres rares, les substituts aux PFAS et le graphite de qualité batterie.

Principaux enseignements du rapport

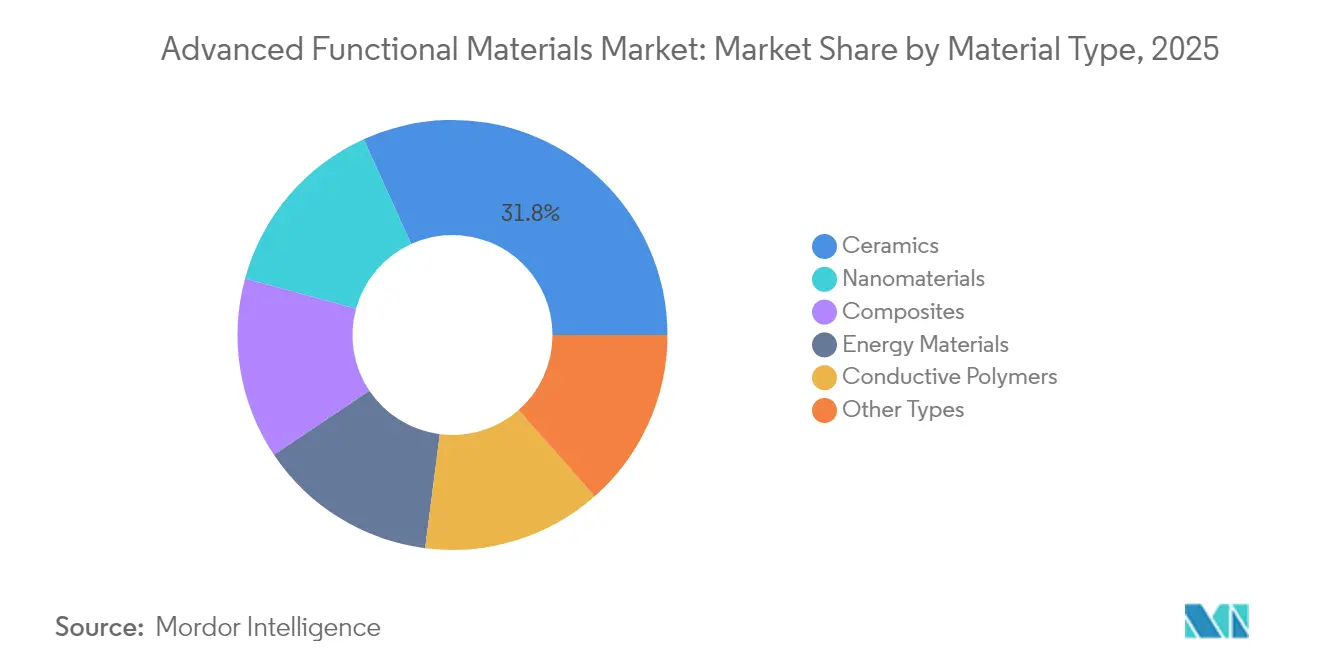

- Par type de matériau, les céramiques ont dominé avec une part de revenus de 31,78 % du marché des matériaux fonctionnels avancés en 2025, tandis que les nanomatériaux devraient se développer à un TCAC de 7,18 % jusqu'en 2031.

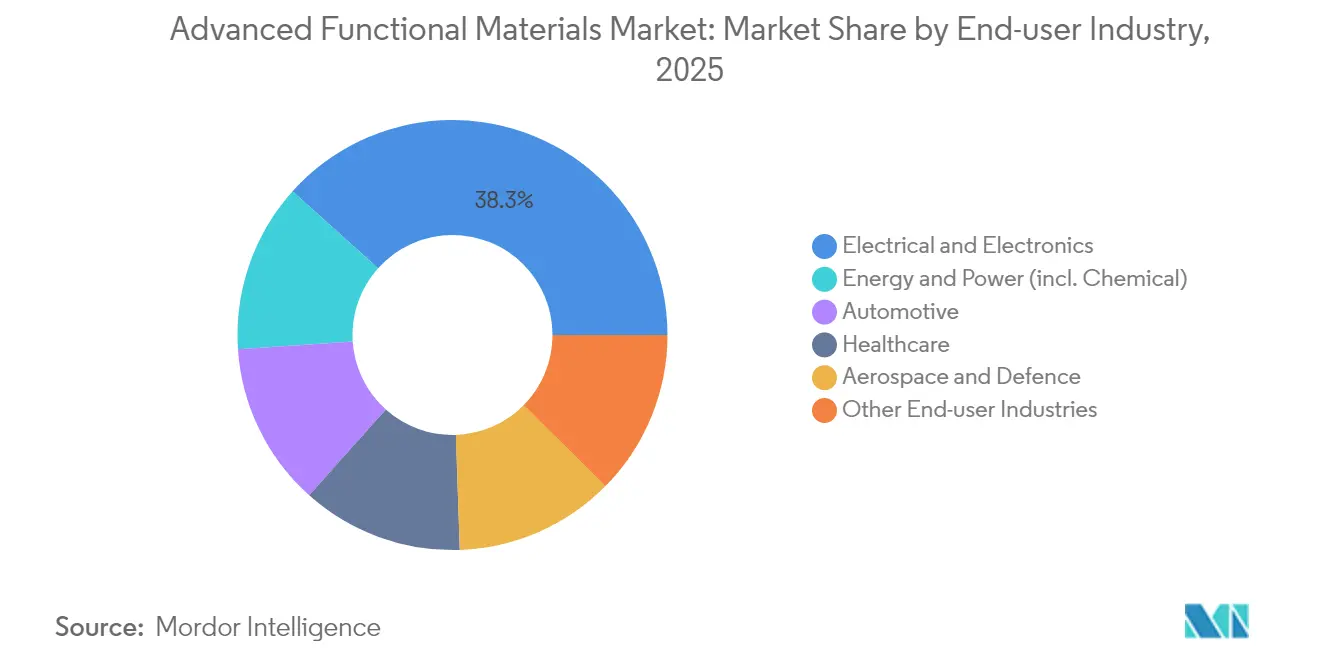

- Par industrie utilisatrice finale, le segment électrique et électronique a capté 38,35 % de la taille du marché des matériaux fonctionnels avancés en 2025 ; l'énergie et la puissance affiche le TCAC projeté le plus élevé à 6,89 % entre 2026 et 2031.

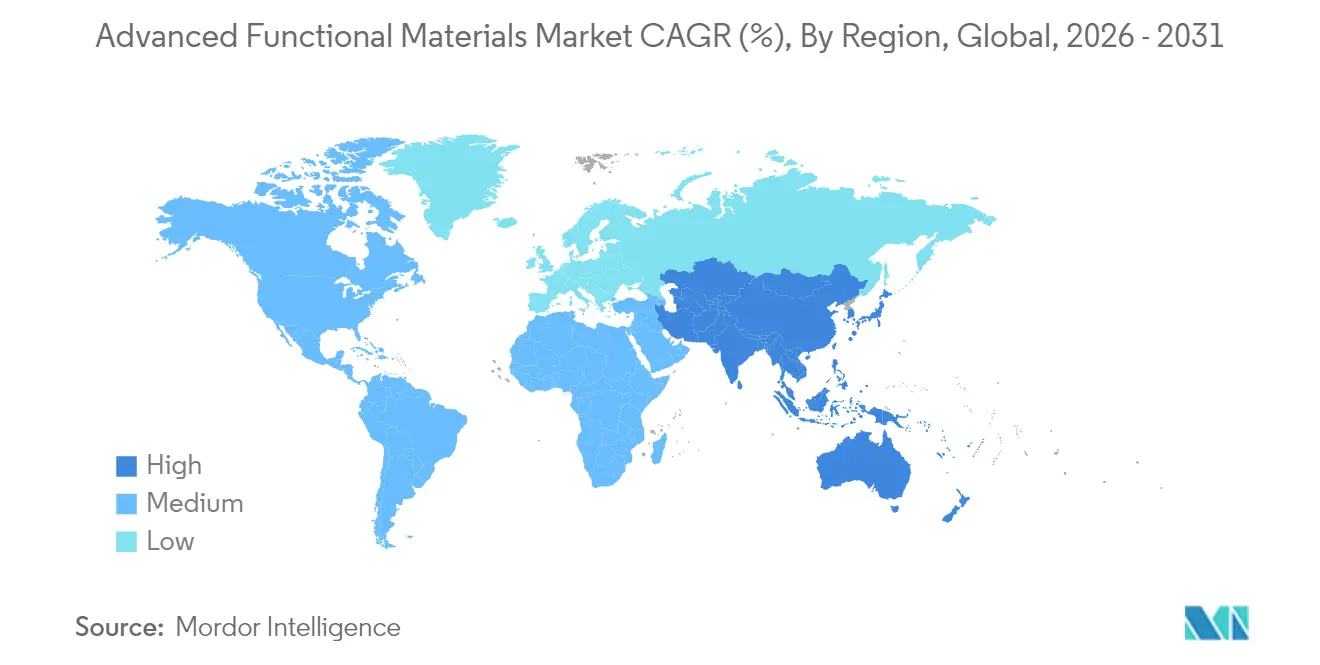

- Par géographie, l'Asie-Pacifique a dominé avec 47,62 % de la part du marché des matériaux fonctionnels avancés en 2025, et la région progresse à un TCAC de 7,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des matériaux fonctionnels avancés

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Miniaturisation dans l'électronique grand public | +1.8% | Mondial, concentré en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Allègement dans l'automobile et l'aérospatiale | +1.5% | Amérique du Nord et Europe, automobile mondial | Long terme (≥ 4 ans) |

| Stockage et conversion d'énergie renouvelable | +1.2% | Mondial ; adoption précoce en Chine, en Allemagne, aux États-Unis | Long terme (≥ 4 ans) |

| Expansion des usages dans la santé et le biomédical | +0.9% | L'Amérique du Nord et l'Europe sont en tête | Moyen terme (2 à 4 ans) |

| Mandats d'achats publics verts | +0.7% | L'Europe est en tête ; le reste du monde adopte | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de miniaturisation dans l'électronique grand public

Les smartphones, ordinateurs portables, appareils connectés et dispositifs de périphérie IA nécessitent tous des interconnexions plus fines, des substrats à faibles pertes et des pâtes conductrices tolérantes à des densités de puissance plus élevées sans dommages thermiques. Des oxydes conducteurs transparents en cours de développement à l'Université du Minnesota améliorent la mobilité des électrons tout en laissant passer 90 % de la lumière visible, ce qui est déterminant pour les écrans OLED et micro-LED de prochaine génération. Des transistors électrochimiques organiques conçus par l'Université de Hong Kong intègrent des capacités d'apprentissage automatique dans des capteurs de qualité textile et réduisent la consommation d'énergie de 80 %, ce qui prolonge la durée de vie des batteries dans les dispositifs médicaux portables. Les feuilles de MXène atteignent désormais une conductivité de 35 000 S/cm et bloquent 99,9 % du bruit électromagnétique haute fréquence, résolvant les problèmes d'intégrité du signal à l'intérieur des téléphones 5G et des véhicules électriques. Collectivement, ces avancées élargissent les fenêtres de conception pour les équipementiers et renforcent les dépenses d'approvisionnement sur le marché des matériaux fonctionnels avancés.

Utilisation croissante dans l'automobile et l'aérospatiale pour l'allègement

Les constructeurs automobiles et les équipementiers aéronautiques visent des réductions de poids qui se traduisent directement par une extension de l'autonomie et une réduction des émissions sur le cycle de vie. Le procédé d'infusion de nanofibres du Laboratoire national d'Oak Ridge augmente la résistance à la traction des fibres de carbone de 50 % tout en doublant la ténacité, de sorte que les composants résistent aux charges de choc et aux impacts de foudre[1]Laboratoire national d'Oak Ridge, "Amélioration des fibres de carbone par nanofibres," ornl.gov. Hyundai Motor Group et Toray Industries co-développent des boîtiers en polymère renforcé de fibres de carbone qui allègent de 40 kg le bloc batterie d'un SUV électrique, contribuant à atteindre un objectif d'autonomie réelle de 500 km. Les nanotubes de carbone à haute cristallinité de l'Institut coréen des sciences et technologies remplacent les enroulements de bobines en cuivre pour augmenter la densité de puissance des moteurs de 20 %. Les alliages à mémoire de forme et les actionneurs piézoélectriques améliorent les surfaces de contrôle aérodynamique, réduisant la consommation de carburant des avions à fuselage étroit. Les feuilles de route du Département de l'énergie des États-Unis prévoient un allègement de 25 % des véhicules légers d'ici 2030, signalant une demande durable pour les fournisseurs du marché des matériaux fonctionnels avancés.

Croissance des solutions de stockage et de conversion d'énergie renouvelable

Les gestionnaires de réseaux du monde entier ajoutent des actifs solaires et éoliens variables, augmentant la demande de stockage longue durée reposant sur de nouvelles chimies. Les blocs de stockage thermique trimodal de l'Université Monash retiennent 600 MJ/m³, doublant les sels existants et permettant une décharge de batterie de Carnot de 20 heures. Les super-réseaux d'oxyde de manganèse/graphène produits par l'Université de Manchester maintiennent 5 000 cycles zinc-ion sans croissance de dendrites, constituant un substitut attractif au lithium pour le stockage stationnaire. Les cathodes de phosphate de vanadium sodique offrent une densité d'énergie supérieure de 15 % tout en utilisant des matières premières abondantes, réduisant la pression sur les minéraux critiques. Les couches de charge d'espace découvertes à l'Université du Texas à Dallas accélèrent le flux d'ions lithium d'un facteur deux dans les cellules à l'état solide, une avancée appréciée des fabricants de drones et de camions lourds. Ces avancées sous-tendent un TCAC de 7,05 % pour le segment énergie et puissance au sein du marché des matériaux fonctionnels avancés entre 2025 et 2030.

Expansion des applications dans la santé et le biomédical

Les scintillateurs hybrides à base de bismuth détectent des doses de rayons X 50 fois inférieures à celles des panneaux commerciaux, soutenant l'imagerie pédiatrique à très faible dose. Les thermogels de l'Université d'État de Pennsylvanie s'écoulent à travers des aiguilles de calibre 25 puis se solidifient à 37 °C, formant des dépôts médicamenteux qui libèrent des principes actifs pendant quatre semaines et réduisent de moitié les interventions chirurgicales. Les patchs de nanofibres hiérarchiques adhèrent aux tissus humides avec une résistance de 3 N/cm² et suppriment 99 % des agents pathogènes courants, réduisant le risque d'infection dans les plaies chroniques. Les revêtements MXène font office d'électrodes ECG très sensibles tout en restant stables après 10 000 cycles de flexion, ouvrant des perspectives pour les moniteurs cardiaques flexibles. Les équipementiers médicaux cherchent donc à sécuriser des contrats pluriannuels, ajoutant un débit régulier pour les acteurs du marché des matériaux fonctionnels avancés.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de production élevés et rareté des matières premières | −1.4% | Mondial, les chaînes d'approvisionnement centrées sur la Chine sont les plus exposées | Court terme (≤ 2 ans) |

| Conformité réglementaire complexe et évolutive | −0.8% | L'Europe est la plus stricte | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement liés à la main-d'œuvre qualifiée | −0.6% | L'Amérique du Nord et l'Europe sont les plus touchées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés et rareté des matières premières critiques

Les modèles de l'Agence internationale de l'énergie montrent que la demande d'oxydes de terres rares atteindra 169 kt d'ici 2040, tandis que 77 % de la capacité de raffinage reste concentrée dans un seul pays, entraînant des hausses de prix qui nuisent aux objectifs de marge pour les aimants, les luminophores et les additifs pour batteries[2]Agence internationale de l'énergie, "Perspectives mondiales des minéraux critiques 2025," iea.org. Le Département de la sécurité intérieure des États-Unis signale des chevauchements réglementaires qui retardent l'ouverture de nouvelles mines jusqu'à huit ans, créant un décalage entre les accords d'achat à terme et la disponibilité des matières premières. La loi européenne sur les matières premières critiques couvre 34 éléments et impose des quotas de recyclage que de nombreux fondeurs ne peuvent pas encore respecter, contraignant les producteurs à reformuler leurs produits ou à payer des pénalités. Les prix spot de l'énergie supérieurs à 80 USD/MWh dans plusieurs économies de l'OCDE pèsent également sur les exploitants de fours céramiques dont les étapes de cuisson nécessitent 1 600 °C, ajoutant des pressions sur les coûts.

Conformité réglementaire complexe et évolutive

La révision 2025 du règlement REACH interdit l'utilisation totale des PFAS dans les produits de consommation et introduit un renouvellement de dossier tous les 10 ans ainsi que des passeports numériques de produits, augmentant la charge documentaire de 25 % pour les formulateurs de taille intermédiaire. Les déclarants de polymères doivent désormais soumettre des données sur les fractions de faible masse moléculaire et des modèles de toxicité sans recours aux animaux, poussant les développeurs à investir dans des logiciels prédictifs et des plateformes analytiques. La loi sur l'industrie zéro émission nette fixe des délais stricts : les autorisations pour les installations de technologies propres ne peuvent pas dépasser 18 mois, obligeant les demandeurs à aligner dès le départ les plans de construction, d'hygiène, sécurité et environnement, et de circularité. Les petites entreprises signalent que les équipes de conformité représentent 8 % de leurs effectifs, tandis que les multinationales automatisent la rédaction des fiches de données de sécurité via des outils en nuage mais consacrent tout de même 20 millions USD par an aux audits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le leadership des céramiques est contesté par l'innovation dans les nanomatériaux

Les céramiques ont représenté 31,78 % des revenus de 2025 au sein du marché des matériaux fonctionnels avancés, portées par les revêtements de moteurs aérospatiaux, les filtres 5G et les biocéramiques implantables. Les nanomatériaux, cependant, affichent la croissance la plus élevée à 7,18 %, soutenus par l'expansion continue des capacités de production de MXène, de graphène et de nanotubes de carbone. Les céramiques à ultra-haute température telles que le carbure d'hafnium tolèrent une chaleur de rentrée atmosphérique de 4 000 °C, permettant des planeurs hypersoniques qui étaient auparavant irréalisables. Les composites à matrice céramique de GE Aerospace fonctionnent 300 °C plus chaud que les alliages de nickel, augmentant l'efficacité en carburant des moteurs à réaction de 2 % et économisant aux compagnies aériennes 1 million USD par appareil à double couloir sur le cycle de vie.

Les composites et les polymères conducteurs maintiennent des pipelines respectables. Les films de polyaniline dorés de l'Université de Tsukuba atteignent un lustre métallique tout en conservant la flexibilité des polymères, un atout pour les écrans pliables. Les feuilles de polymères bidimensionnels avec une conductivité dans le plan de 10 S/cm fournissent un blindage électromagnétique à l'intérieur des baies de centres de données. Ces expansions diversifient le portefeuille et renforcent le pouvoir de négociation des fournisseurs dans la taille du marché des matériaux fonctionnels avancés pour les applications haute fréquence.

Par industrie utilisatrice finale : la domination de l'électronique fait face à l'accélération du secteur de l'énergie

Le domaine électrique et électronique a représenté 38,35 % des ventes de 2025, ancré par l'encapsulation des semi-conducteurs, les condensateurs céramiques multicouches et les dissipateurs thermiques. Les expansions annuelles des usines de fabrication de plaquettes en Asie de l'Est soutiennent la demande de substrats en alumine et de polymères photorésistants, tandis que le cycle des appareils grand public se redresse après les précédentes réductions de stocks. La catégorie énergie et puissance réagit le plus rapidement, avec un TCAC de 6,89 %. Les cellules sodium-ion, zinc-air et lithium à l'état solide nécessitent des chimies de séparateurs différentes, ce qui entraîne de larges programmes de qualification dans les gigafactories en Chine, en Inde et aux États-Unis.

L'électrification automobile reste déterminante. Une voiture électrique à batterie de taille intermédiaire intègre 200 kg de polymères techniques, de joints en silicone et de fixations de puces en SiC, contre 40 kg dans un modèle à combustion interne, consolidant les pipelines d'approvisionnement jusqu'en 2030. Les dépenses de l'aérospatiale et de la défense en radômes céramiques, revêtements furtifs et pièces de turbines en alliages à haute entropie compensent la croissance plus lente dans la construction civile. Le résultat net est un mix clients équilibré mais dynamique qui atténue la cyclicité dans l'industrie des matériaux fonctionnels avancés.

Analyse géographique

L'Asie-Pacifique a généré 47,62 % du chiffre d'affaires de 2025 et se développe à un TCAC de 7,03 % grâce aux incitations politiques, aux clusters manufacturiers profonds et à l'accès aux matières premières. Le 14e plan quinquennal de la Chine canalise 28 milliards USD vers les matériaux de spécialité, tandis que le Japon émet des obligations de transition vers l'économie GX pour subventionner les mises à niveau de procédés zéro émission nette. Ces programmes raccourcissent les cycles de montée en puissance et placent les entreprises locales au cœur du marché des matériaux fonctionnels avancés.

L'Amérique du Nord s'appuie sur la loi CHIPS et Science, un programme de 52,7 milliards USD qui impose des seuils de contenu national pour les substrats et encapsulants critiques. Le Canada développe le raffinage de nickel et de cobalt de qualité cathode, tandis que le Mexique attire la délocalisation d'assemblage de véhicules électriques, ancrant les chaînes d'approvisionnement régionales.

L'Europe associe la loi sur l'industrie zéro émission nette aux restrictions sur les PFAS, incitant les acteurs établis à substituer les élastomères fluorés par des mélanges de silicone et de polyoléfines thermoplastiques.

Paysage réglementaire

Dans l'Union européenne, les fournisseurs de matériaux fonctionnels avancés font face à une conformité chimique plus stricte, accompagnée de nouvelles initiatives de politique industrielle. Le cadre REACH (consolidé en octobre 2025) et les exigences documentaires de durabilité associées augmentent la charge de tests et de reporting pour les polymères formulés, les nanomatériaux et les additifs spécialisés utilisés dans les chaînes d'approvisionnement de l'électronique, de la mobilité et de la santé. Parallèlement, l'UE a introduit le règlement (UE) 2025/2455 afin d'établir un observatoire et un mécanisme de transparence des données pour les matériaux avancés et les produits chimiques innovants.

La politique évolue également vers un cadre européen plus structuré pour les matériaux avancés : la Commission européenne vise l'adoption d'un Advanced Materials Act d'ici fin 2026. En mars 2026, elle a adopté un cadre renforcé de conception sûre et durable (Safe and Sustainable by Design, SSbD) en tant que méthodologie de cycle de vie volontaire, qui guide la manière dont les entreprises structurent leurs dossiers de R&D et de qualification. Aux États-Unis, la conformité pour les matériaux liés à la défense se durcit dans le cadre du National Defense Authorization Act de l'exercice 2026 (signé en décembre 2025) et des échéances DFARS associées, renforçant les exigences de traçabilité de l'origine pour les matériaux couverts durant la période de transition 2026-2027.

Analyse de la chaîne de valeur

La chaîne de valeur des matériaux fonctionnels avancés s'étend de l'extraction des minéraux critiques et de la production de monomères et de matières premières spécialisées, en passant par la purification, la synthèse et le compoundage (poudres céramiques, polymères conducteurs, nanomatériaux, liants de batteries et intermédiaires composites), jusqu'aux formes semi-finies telles que films, substrats, fibres, revêtements et pâtes. La qualification par les équipementiers suit ensuite dans les semi-conducteurs, les véhicules électriques, le stockage d'énergie, l'aérospatiale et les dispositifs médicaux. La transformation intermédiaire reste le principal goulot d'étranglement, car la performance dépend de la pureté, de la distribution granulométrique et du contrôle de la contamination. Les cycles de qualification en aval verrouillent également des spécifications difficiles à transférer d'une région à l'autre.

La concentration de l'offre et les points de blocage régionaux continuent de façonner les stratégies d'approvisionnement, ce qui pousse certains fournisseurs vers une intégration verticale accrue et des alternatives hors Chine pour les terres rares, le graphite et le tungstène. Parmi les exemples de 2026, citons Solvay signant une lettre d'intention avec Viridis Mining and Minerals pour sécuriser des matières premières brésiliennes en terres rares destinées à être traitées dans son site de La Rochelle (visant une séparation à l'échelle industrielle du dysprosium et du terbium d'ici septembre 2026), REalloys et JS Link signant une lettre d'intention non contraignante pour développer une plateforme nord-américaine entièrement intégrée d'aimants en terres rares, et CATL s'associant avec CarbonScape pour développer à grande échelle des matériaux de graphite d'origine biologique destinés aux anodes. Ces initiatives s'inscrivent dans des efforts de résilience plus larges portés par les politiques publiques et accroissent la valeur de la traçabilité, du support de qualification et de la capacité de transformation régionale en tant que facteurs de différenciation.

Paysage concurrentiel

Le marché est modérément fragmenté. Les grands groupes chimiques établis maintiennent des positions de plusieurs décennies mais font face à des entrants agiles. 3M a rejoint le consortium US-JOINT pour co-concevoir des substrats céramiques pour les chiplets avancés, renforçant sa pertinence dans les architectures post-Moore. La concurrence repose sur la propriété intellectuelle, la sécurisation des matières premières et les références bas carbone à travers le marché des matériaux fonctionnels avancés.

Leaders de l'industrie des matériaux fonctionnels avancés

3M

Covestro AG

Arkema

BASF

Kyocera Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les chaînes de valeur des batteries et de l'électrification continuent d'élargir les espaces disponibles pour les fluoropolymères haute performance, les liants pour séparateurs revêtus de céramique et les intermédiaires spécialisés qui soutiennent la sécurité et la manufacturabilité. Arkema a démarré une extension de 15 % de sa capacité de PVDF en Amérique du Nord à Calvert City, dans le Kentucky, en juin 2026. L'entreprise a également annoncé une extension de 20 % de sa capacité de PVDF Kynar à Changshu, en Chine (démarrage prévu en 2028), soulignant la localisation continue des matériaux clés utilisés dans les batteries lithium-ion, les fils et câbles, et les revêtements industriels. Du côté des produits chimiques de spécialité, Evonik a inauguré en avril 2026 une capacité de production d'amines spécialisées élargie à Nanjing pour approvisionner les applications de polyuréthane et d'époxy, soutenant la demande de systèmes formulés utilisés dans l'encapsulation électronique, les adhésifs et les composites.

Un second domaine d'opportunité concerne le développement de matériaux à faible empreinte carbone et prêts pour la conformité, en phase avec l'orientation de l'UE en matière de conception sûre et durable et de leadership industriel. La Commission européenne fait progresser l'initiative Advanced Materials Act en vue de fin 2026, parallèlement à des actions de mise en œuvre telles que des marchés publics d'innovation pour les matériaux avancés, ce qui offre aux fournisseurs une voie plus claire pour vendre une documentation de performance sur le cycle de vie et des dossiers riches en données. Parallèlement, des investissements intégrés en fabrication et en infrastructures, notamment l'inauguration par BASF de son site Verbund de Zhanjiang en mars 2026 (avec un vapocraqueur à entraînement électrique doté d'une capacité d'éthylène de 1 million de tonnes alimentée à 100 % par des énergies renouvelables), renforcent la dynamique de production à grande échelle avec une intensité carbone réduite. Cela tend à profiter aux producteurs en aval de polymères haute performance, de revêtements et de matrices composites qui dépendent d'un approvisionnement régional constant en matières premières.

Développements récents du secteur

- Juillet 2026 : 3M et Microsoft ont annoncé un partenariat stratégique pour déployer la connectivité optique à faisceau élargi (Expanded Beam Optical, EBO) de 3M dans l'infrastructure cloud Microsoft Azure et les centres de données IA. Cette collaboration relie l'innovation en matière de matériaux et d'interconnexion aux besoins de déploiement à l'échelle hyperscale, soutenant la demande pour des composants de connectivité optique haute fiabilité utilisés dans des environnements informatiques denses.

- Décembre 2025 : Covestro a finalisé son partenariat stratégique de 1,17 milliard d'EUR avec XRG P.J.S.C. Cette transaction achevée soutient des mouvements de portefeuille et de capacités dans les matériaux de spécialité, avec des implications pour la capacité d'investissement et le positionnement de l'offre dans les applications de matériaux avancés à plus forte valeur ajoutée. Elle signale également l'intention de Covestro de renforcer les partenariats régionaux et de sécuriser une capacité durable d'approvisionnement en matières premières et de transformation dans les marchés clés.

- Mars 2024 : Toray Industries a dévoilé une membrane polymère à conduction ionique offrant une conductivité 10 fois supérieure aux qualités précédentes, ciblant les plateformes à électrolyte solide et à batterie air. Cette avancée de performance relève la barre pour la qualification des matériaux d'électrolyte et de séparateur, augmentant la pression concurrentielle sur les fournisseurs de polymères et de membranes desservant le stockage d'énergie de nouvelle génération.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des matériaux fonctionnels avancés correspond au chiffre d'affaires généré par des matériaux ingénierisés achetés principalement pour leurs fonctions de performance telles que le comportement électrique, thermique, optique ou barrière, puis utilisés dans les chaînes d'approvisionnement de l'électronique, de la mobilité, de l'énergie, de la santé et de l'aérospatiale.

Exclusions de périmètre : les polymères en vrac de qualité courante et les métaux structurels standards sont exclus, même lorsqu'ils sont utilisés dans des applications industrielles exigeantes.

Aperçu de la segmentation

- Par type de matériau

- Céramiques

- Composites

- Polymères conducteurs

- Nanomatériaux

- Matériaux énergétiques

- Autres types

- Par industrie utilisatrice finale

- Électrique et électronique

- Automobile

- Santé

- Aérospatiale et défense

- Énergie et puissance (y compris chimique)

- Autres industries utilisatrices finales

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour définir les limites de ce qui constitue un matériau fonctionnel avancé, et pour construire le premier ensemble de signaux de demande par usage final. Nous nous sommes appuyés sur des sources publiques telles que les flux commerciaux d'UN Comtrade, les statistiques minérales et matérielles de l'USGS, les indicateurs énergétiques et liés aux batteries de l'AIE, les indicateurs industriels de l'OCDE, et les normes ou publications d'associations techniques pertinentes.

Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse ont ensuite été utilisés pour comprendre le positionnement produit, l'orientation des prix, et où le volume est ajouté ou retiré. Dans certains cas, des outils sur abonnement pour les données financières des entreprises, les bases de données de brevets et les registres d'import-export au niveau des expéditions ont été utilisés pour recouper les tendances lorsque les données publiques étaient limitées, en particulier pour les matériaux plus récents dont la dénomination est incohérente. Les sources listées ici sont uniquement illustratives, et de nombreux autres documents publics et points de données ont également été utilisés pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Les discussions primaires nous ont aidés à mettre à l'épreuve les hypothèses documentaires concernant le calendrier d'adoption, l'évolution des prix et la définition pratique de l'usage fonctionnel par opposition à l'usage structurel. Nous avons échangé avec des producteurs de matériaux, des distributeurs et des acheteurs en aval, puis utilisé les retours de responsables de l'ingénierie, des achats et des produits à travers l'APAC, l'EMEA et les Amériques pour confirmer quels bassins d'applications sont réellement monétisés aujourd'hui.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Cadres dirigeants : 17 % | APAC : 39 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 36 % |

| Acteurs plus petits : 22 % | Managers : 43 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où l'activité du marché final est traduite en un bassin de revenus à l'aide d'ancres de demande observables, et les totaux principaux sont obtenus après que ces ancres sont filtrées par l'intensité matérielle et les taux d'adoption. En pratique, nous suivons des indicateurs tels que les tendances de production des semi-conducteurs et de l'électronique, la dynamique de fabrication des véhicules électriques et des batteries, les signaux de production aérospatiale et de défense, l'orientation de la demande en dispositifs médicaux, et les mouvements commerciaux pour les principales familles de matériaux.

Ensuite, les totaux sont vérifiés à l'aide d'approximations ascendantes sélectives, telles que le volume échantillonné multiplié par le prix de vente moyen (ASP) dans les applications prioritaires, les retours des canaux de distribution, et une consolidation limitée du chiffre d'affaires des fournisseurs lorsque le reporting est clair. Lorsque des lacunes de données apparaissent pour des sous-domaines plus petits ou émergents, nous ne forçons pas une précision artificielle, et utilisons plutôt des fourchettes de pénétration prudentes validées par des entretiens.

Pour les prévisions, une analyse de scénarios est utilisée autour de deux ou trois variables de demande qui évoluent le plus, puis les prix sont modélisés avec une logique de progression de l'ASP qui reflète l'évolution du mix, l'orientation des coûts des intrants et le rythme de qualification dans l'usage final. Ces étapes courtes permettent de garder le modèle reproductible, et facilitent également l'explication des raisons pour lesquelles une prévision change lorsqu'un facteur change.

Validation des données et cycle de mise à jour

Les résultats sont validés en vérifiant si les volumes et les prix implicites semblent raisonnables par rapport à des signaux indépendants tels que les valeurs commerciales, les indicateurs de production et les calendriers de capacité ou d'investissement annoncés publiquement. Lorsqu'un écart est important, nous le retraçons jusqu'à l'intrant qui l'a causé, puis nous revérifions la définition et les hypothèses de conversion avant de l'accepter.

Un second examen par analyste est effectué pour confirmer que les totaux se réconcilient entre les régions et les principaux usages finaux, suivi d'une dernière vérification portant sur l'arithmétique, la cohérence des unités et le traitement des devises. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des variations brutales des prix des intrants, des ajouts majeurs de capacité, ou des substitutions induites par la réglementation. Avant la livraison, le modèle complet est rouvert afin que les dernières mises à jour publiques soient reflétées dans les chiffres finaux.

Comparaison de la taille du marché des matériaux fonctionnels avancés de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les matériaux fonctionnels avancés ne correspondent souvent pas car la ligne de définition est tracée différemment, et parce que le calendrier de conversion des prix et les cycles de mise à jour ne sont pas toujours alignés sur le même point dans le temps. Même lorsque la liste des matériaux semble similaire, le total peut varier simplement en fonction de la manière dont les ASP sont reportés et dont les matériaux à usage mixte sont traités.

Dans ce travail, le point d'actualisation et le calendrier des devises sont maintenus cohérents dans l'ensemble du modèle, et la progression de l'ASP est revérifiée à l'aide des retours d'entretiens et des signaux publics, ce qui explique pourquoi Mordor Intelligence rapporte 138,65 milliards d'USD (2025) alors que certains autres chiffres se situent au-dessus ou en dessous.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 138,65 milliards d'USD (2025) | |

| Éditeur sectoriel A | 159,80 milliards d'USD (2025) | Utilise une définition plus large qui inclut explicitement un ensemble plus vaste de matériaux technologiques (y compris des éléments comme les semi-conducteurs et les matériaux électroluminescents en tant que catégories), ce qui peut gonfler les totaux au-delà des matériaux vendus en tant qu'intrants fonctionnels. |

| Éditeur sectoriel B | 133,50 milliards d'USD (2025) | Applique des exclusions plus strictes concernant les matériaux à faible volume et de qualité recherche, et peut appliquer un report d'ASP plus prudent pour les applications plus récentes, ce qui réduit la base de revenus comptabilisée. |

L'écart provient principalement des limites de périmètre et de la manière dont le calendrier des prix et des devises est géré pour l'année de base. En maintenant le bassin de demande lié à des signaux d'usage final clairs, puis en validant l'évolution des prix lors des mises à jour, notre estimation reste traçable et plus facile à réconcilier lorsque les clients examinent les hypothèses.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des matériaux fonctionnels avancés en 2026 ?

Le marché est évalué à 147,06 milliards USD en 2026, avec une prévision d'atteindre 197,45 milliards USD d'ici 2031.

Quelle région géographique est en tête de la demande ?

L'Asie-Pacifique représente 47,62 % des revenus de 2025 et affiche le TCAC le plus rapide à 7,03 % jusqu'en 2031.

Quel segment de matériaux connaît la croissance la plus rapide ?

Les nanomatériaux affichent le TCAC le plus élevé à 7,18 % grâce aux avancées dans les batteries, les capteurs et le biomédical.

Quelle industrie utilisatrice finale représente la plus grande part ?

Les applications électriques et électroniques représentent 38,35 % des ventes, portées par les semi-conducteurs et les appareils intelligents.

Comment les réglementations influencent-elles le marché ?

Des règles REACH de l'UE plus strictes et des interdictions mondiales des PFAS augmentent les coûts de conformité et accélèrent la reformulation vers des chimies plus vertes.

Dernière mise à jour de la page le: