Taille et part du marché de l'impression fonctionnelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

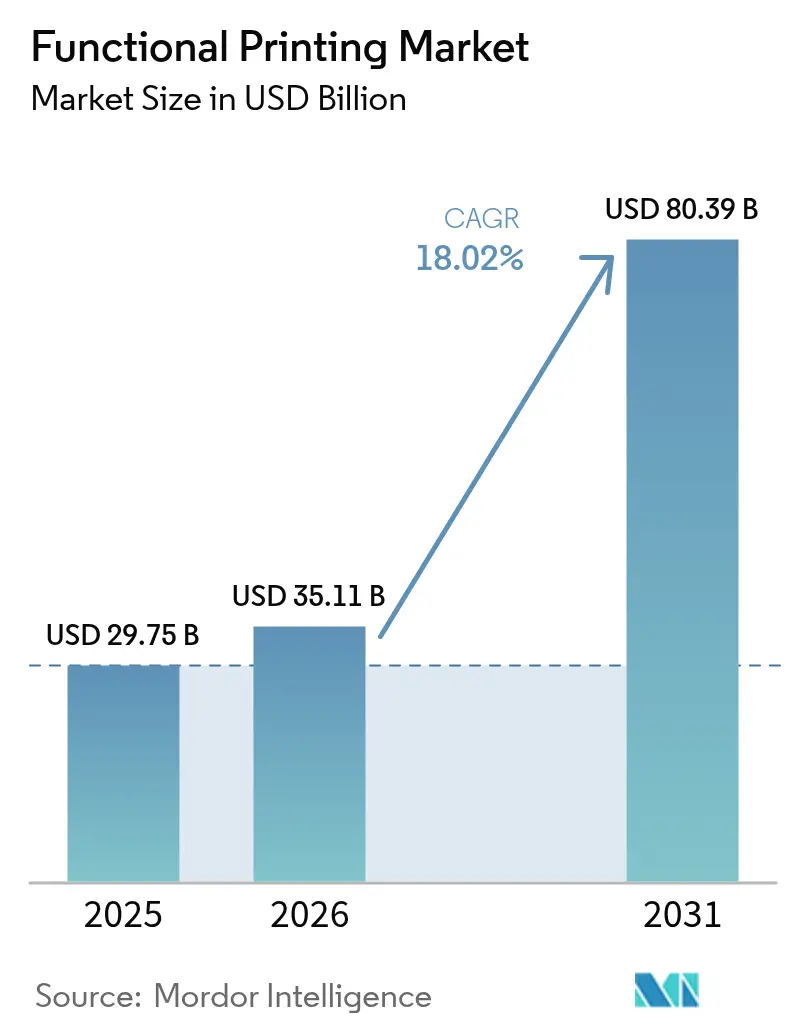

| Taille du Marché (2026) | 35.11 Milliards de dollars |

| Taille du Marché (2031) | 80.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.02% CAGR |

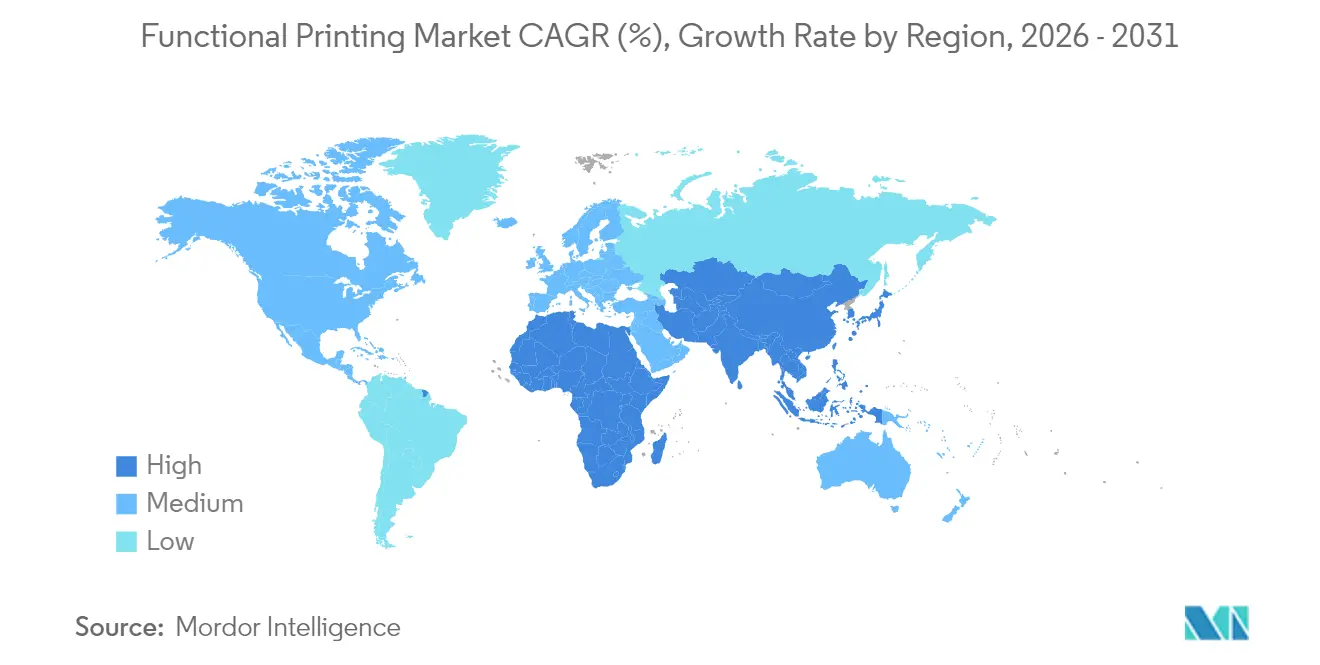

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

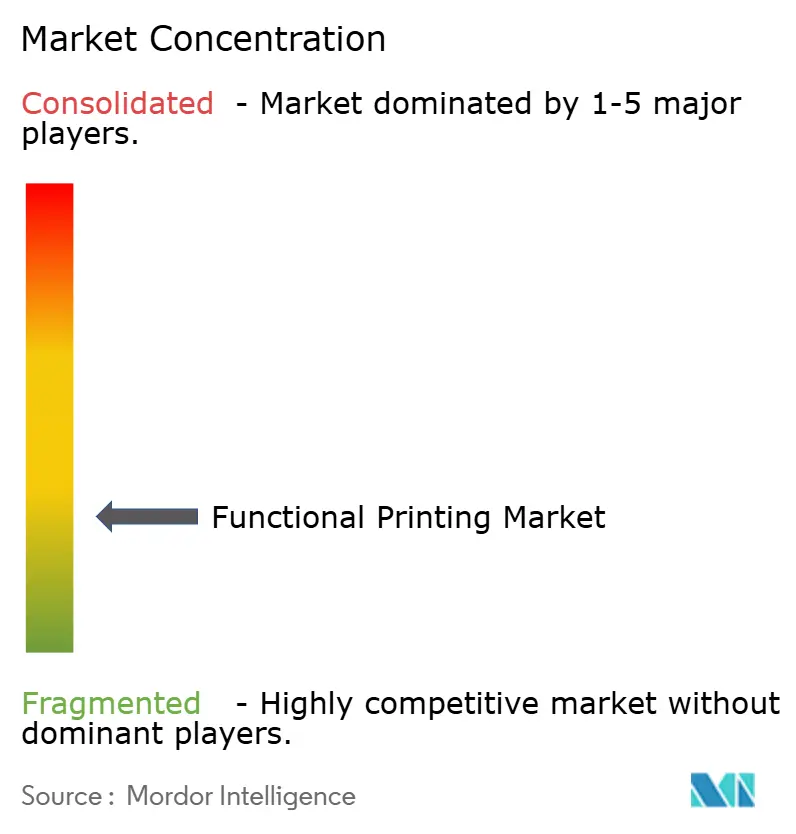

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'impression fonctionnelle par Mordor Intelligence

La taille du marché de l'impression fonctionnelle en 2026 est estimée à 35,11 milliards USD, en croissance par rapport à la valeur de 2025 de 29,75 milliards USD, avec des projections pour 2031 indiquant 80,39 milliards USD, progressant à un TCAC de 18,02 % sur la période 2026-2031. À cette trajectoire, la taille du marché de l'impression fonctionnelle est positionnée pour plus que doubler en cinq ans, en grande partie parce que les avancées en chimie des encres conductrices ont permis d'atteindre des largeurs de lignes inférieures à 10 µm tout en maintenant les coûts des matériaux à un niveau accessible pour la production de masse. La demande s'accélère dans les secteurs automobile, de l'emballage et des dispositifs médicaux, où les facteurs de forme flexibles, les assemblages légers et le traitement à basse température confèrent à l'électronique imprimée un avantage de coût par rapport à la technologie silicium traditionnelle. Les fabricants se tournent de plus en plus vers des équipements de type rouleau à rouleau qui soutiennent une production régionale à haut volume, ce qui réduit l'intensité capitalistique et raccourcit les chaînes d'approvisionnement pour les produits émergents tels que les patchs de diagnostic et les étiquettes intelligentes. Les flux d'investissement accrus dans la production de nanofils d'argent et l'optimisation des procédés par jet d'encre indiquent que les économies d'échelle évoluent régulièrement en faveur des solutions imprimées pour les capteurs, les antennes et les films de gestion de l'énergie. Les risques du marché demeurent liés à la volatilité des matières premières en métaux précieux et à l'évolution des réglementations en matière de gestion des déchets, qui pourraient orienter les choix de substrats préférés vers des papiers recyclables ou des céramiques.

Points clés du rapport

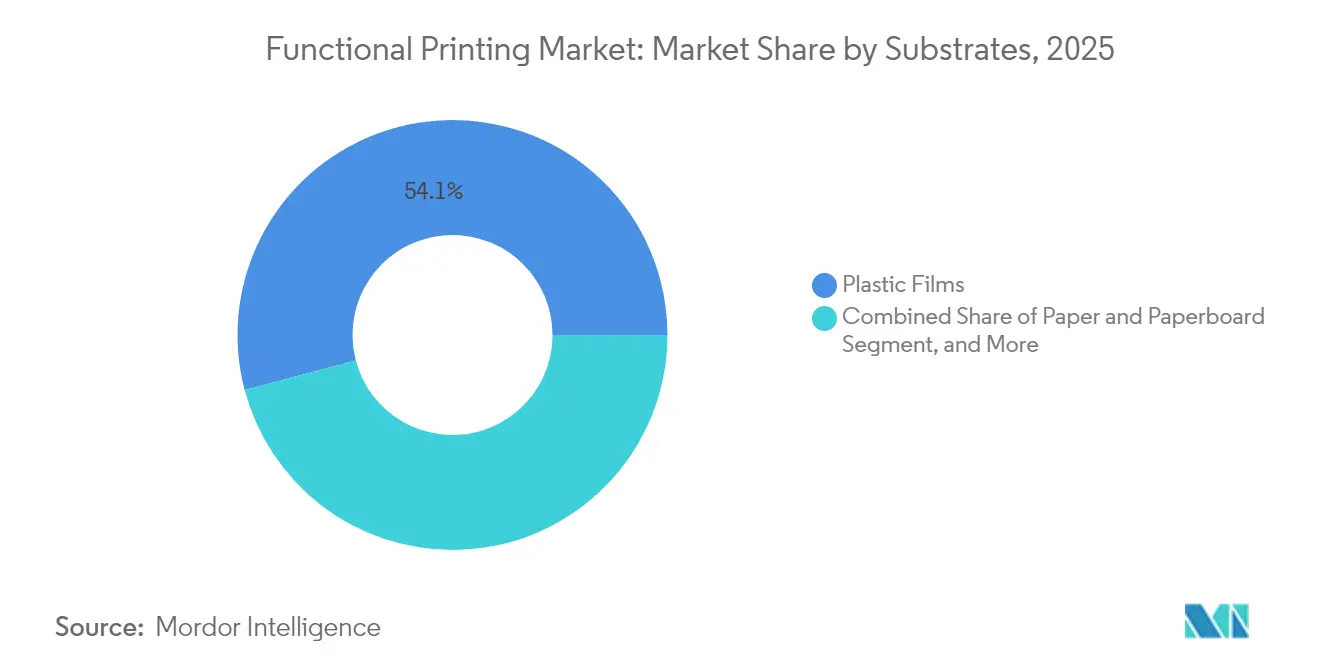

- Par substrat, les films plastiques ont dominé avec 54,12 % de la part du marché de l'impression fonctionnelle en 2025.

- Par type d'encre, la taille du marché de l'impression fonctionnelle pour les encres à base de nanoparticules progresse à un TCAC de 22,12 % entre 2026 et 2031.

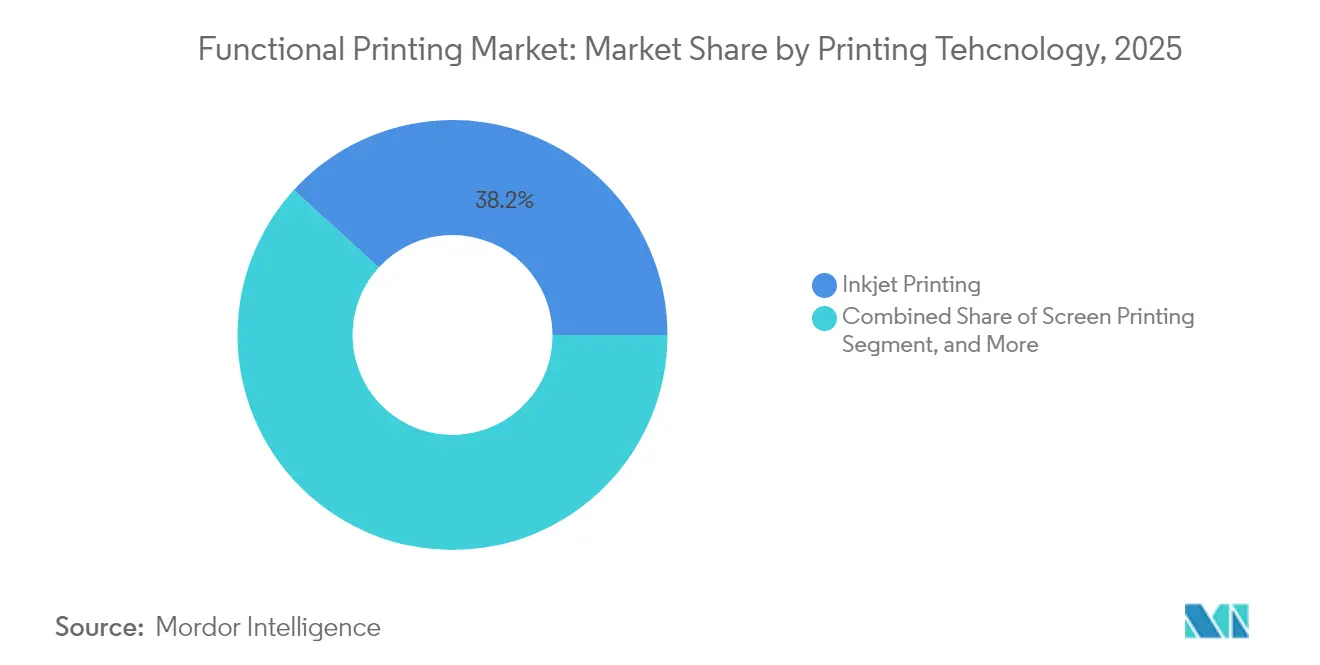

- Par technologie d'impression, le jet d'encre a capturé 38,21 % de la part du marché de l'impression fonctionnelle en 2025.

- Par application, la taille du marché de l'impression fonctionnelle pour les étiquettes RFID/NFC affiche le TCAC le plus rapide de 19,96 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord a représenté 32,12 % de la part du marché de l'impression fonctionnelle en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'impression fonctionnelle

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de production électronique à faible coût et à haute vitesse | +3.2% | Mondial, avec concentration dans les pôles de fabrication Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption rapide de l'électronique flexible et portable | +4.1% | Amérique du Nord et UE pour l'innovation, APAC pour l'échelle de fabrication | Court terme (≤ 2 ans) |

| Avancées en chimie des encres conductrices et diélectriques | +2.8% | Mondial, porté par les centres de recherche aux États-Unis, en Allemagne et au Japon | Long terme (≥ 4 ans) |

| Volumes d'emballages intelligents portés par l'IoT | +3.5% | Mondial, avec adoption précoce dans les secteurs alimentaire et pharmaceutique | Moyen terme (2 à 4 ans) |

| Électronique structurelle 3D rouleau à rouleau dans la mobilité électrique | +2.9% | Corridors automobiles européens et chinois, en expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Patchs de diagnostic cutané pour la télésanté | +1.9% | Approbation réglementaire en Amérique du Nord et dans l'UE, fabrication en APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande de production électronique à faible coût et à haute vitesse

La pression sur les coûts dans les secteurs de la consommation et de l'automobile incite les équipementiers à remplacer la photolithographie par des circuits fonctionnels traités en rouleau ne nécessitant aucune infrastructure de salle blanche. Les systèmes de gestion de batterie automobile intègrent désormais des capteurs de température et de courant imprimés qui réduisent le coût de l'électronique jusqu'à 60 % tout en respectant les seuils de précision non critiques. Les usines régionales équipées de lignes rouleau à rouleau peuvent localiser la production en moins de six mois, permettant une réponse plus rapide aux itérations de conception que les fonderies silicium traditionnelles. Cette flexibilité aide les sous-traitants asiatiques à remporter de nouveaux projets pour des inserts d'emballages intelligents et des antennes Bluetooth en associant le support à la conception à une production à faible marge et à haut volume. À mesure que les plafonds de performance s'élèvent grâce à un meilleur frittage des encres, le marché de l'impression fonctionnelle gagne des parts dans l'électronique de milieu de gamme précédemment réservée aux circuits imprimés rigides.

Adoption rapide de l'électronique flexible et portable

La santé numérisée adopte des dispositifs cutanés qui s'adaptent naturellement aux mouvements du corps, un domaine où les substrats silicium rigides sont peu performants. Le patch de santé cutanée de l'Université Northwestern capture des données d'hydratation et de pH sans inconfort pour l'utilisateur. Les cliniques de cardiologie européennes testent des autocollants ECG imprimés qui permettent un port de 96 heures sans irritation, améliorant l'observance des patients. L'impression à haut rendement de circuits extensibles permet une adoption de masse, car chaque unité est expédiée entièrement fonctionnelle depuis la presse, réduisant les étapes d'assemblage coûteuses. Les fabricants asiatiques capitalisent sur les économies d'échelle pour expédier des dizaines de millions de patchs de surveillance de la glycémie chaque année, alimentant une base installée mondiale qui génère une demande récurrente pour des analyses complémentaires basées sur le cloud.

Avancées en chimie des encres conductrices et diélectriques

Les percées dans la dispersion de nanofils d'argent et la réduction de l'oxyde de cuivre abaissent la résistance de feuille tout en réduisant la teneur en métaux précieux de 70 %. Les encres à base de carbone utilisant des liants écologiques permettent des jauges de contrainte sur des substrats biodégradables sans sacrifier la conductivité[1]Source : J.O. Akindoyo et al., "Encre conductrice écologique à base de carbone," sciencedirect.com . Les formulations diélectriques se réticulen désormais en dessous de 120 °C, compatibles avec les films PET sensibles à la température. Les impressions multicouches avec des couches conductrices et isolantes alternées créent des circuits complexes en un seul passage de presse, poussant les applications du marché de l'impression fonctionnelle vers les modules RFID et les antennes haute fréquence.

Volumes d'emballages intelligents portés par l'IoT

Le mandat européen sur le passeport numérique des produits oblige les entreprises de biens de consommation à intégrer la traçabilité dans les emballages, stimulant la demande d'étiquettes RFID imprimées qui coûtent bien moins cher que leurs homologues en silicium. Les chaînes logistiques alimentaires ajoutent des capteurs de température et d'humidité imprimés pour suivre les denrées périssables tout au long du stockage frigorifique, réduisant les taux de gaspillage à deux chiffres. L'intégration par Qualcomm de lecteurs RAIN-RFID dans les smartphones fournit une interface prête à l'emploi pour les étiquettes interactives, ouvrant des voies marketing qui favorisent l'adoption des emballages intelligents. Les convertisseurs asiatiques exploitant des lignes jet d'encre à grande laize remportent des contrats sur la base de prix en volume, accélérant davantage la pénétration du marché de l'impression fonctionnelle.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Écart de performance par rapport à l'électronique silicium | -2.1% | Mondial, en particulier dans les applications haute performance | Long terme (≥ 4 ans) |

| Absence de normes de fabrication mondiales | -1.4% | Mondial, avec des cadres réglementaires régionaux variables | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en nanoparticules d'argent | -1.8% | Chaînes d'approvisionnement mondiales, concentrées dans les régions minières | Court terme (≤ 2 ans) |

| Réglementations sur les déchets électroniques ciblant les substrats non recyclables | -1.2% | UE en tête, en expansion vers d'autres marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Écart de performance par rapport à l'électronique silicium

Les transistors IGZO imprimés restent en deçà des références de mobilité du silicium, limitant leur adoption dans les dispositifs informatiques et de télécommunications à haute vitesse. Le point de fusion du carbure de silicium à 2 700 °C dépasse largement le plafond thermique de l'électronique imprimée inférieur à 200 °C, excluant les circuits imprimés des zones automobiles à haute température. Les applications aérospatiales critiques et les implants médicaux restent liés au silicium éprouvé, car la dérive à long terme des encres polymères risque de provoquer des défaillances sur le terrain. Ce plafond confine le marché de l'impression fonctionnelle aux segments où la flexibilité ou le prix prime sur la performance ultime.

Absence de normes de fabrication mondiales

Les normes de qualité pour les circuits imprimés résident dans des directives IPC fragmentées ou régionales, augmentant la variabilité dans les chaînes d'approvisionnement. Les régulateurs médicaux exigent une documentation des processus que les sous-traitants d'impression de plus petite taille peinent à fournir, ralentissant les approbations pour les diagnostics portables. Les fournisseurs automobiles de premier rang imposent des normes propriétaires, obligeant chaque imprimeur à passer plusieurs audits, ce qui gonfle les coûts de qualification. L'écart de normes affecte les déploiements mondiaux, en particulier pour les composants qui franchissent les frontières avant l'assemblage final.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par substrats : les vitrocéramiques stimulent les applications haut de gamme

Les substrats en verre et en céramique devraient croître à un TCAC de 21,98 %, dépassant le marché plus large de l'impression fonctionnelle jusqu'en 2031. Leur stabilité thermique et leur clarté optique conviennent aux affichages HUD automobiles et aux capteurs de pression à haute température. Les films plastiques ont conservé 54,12 % de la part du marché de l'impression fonctionnelle en 2025 en supportant des lignes rouleau à rouleau ultrarapides et à faible coût qui alimentent les étiquettes intelligentes et les objets connectés portables grand public. Malgré des coûts de manipulation plus élevés, le verre améliore la stabilité dimensionnelle aux pas microniques, permettant des plans arrière OLED multicouches que le plastique ne peut pas atteindre avec un rendement suffisant.

Les fabricants optimisent le choix de chaque substrat en fonction des profils de réticulation ; le PET permet le frittage photonique de l'argent en quelques secondes, tandis que les voies céramiques utilisent le frittage thermique pour obtenir une conductivité élevée sans déformation du substrat. Les cartons en papier et en nanocellulose gagnent du terrain pour les patchs de biodispositifs jetables, en accord avec les réglementations sur l'économie circulaire. Les feuilles métalliques restent une niche pour le blindage CEM et les barres omnibus à fort courant où leur conductivité compense le poids supplémentaire. La diversification des substrats offre aux équipementiers une palette pour associer performance et objectifs de durabilité, favorisant une croissance équilibrée dans tous les segments du marché de l'impression fonctionnelle.

Par encres : les formulations à base de nanoparticules redéfinissent les performances

Les encres conductrices ont capturé 64,89 % du chiffre d'affaires en 2025 et restent le socle de la plupart des circuits imprimés. Pourtant, les encres fonctionnelles à base de nanoparticules devraient progresser à un TCAC de 22,12 %, soulignant leur capacité à réduire la résistance de ligne sans élever la température de réticulation. Les pâtes de nanoparticules d'argent atteignent désormais une conductivité de 10^5 S/m après frittage photonique, un chiffre autrefois réservé aux métaux massifs. Les encres à base de cuivre réduisent les dépenses en matériaux mais nécessitent des stations de réticulation sous atmosphère inerte pour prévenir l'oxydation, ce qui incite à des lignes d'impression hybrides qui changent d'atmosphère en cours de production.

Les encres diélectriques évoluent parallèlement aux conducteurs ; les formulations organosilicatées à faibles pertes permettent des antennes en gamme GHz sur du PET fin, remplaçant le FR-4 gravé dans les nœuds IoT à faible consommation. Les systèmes d'encres photovoltaïques et thermoélectriques élargissent les cas d'usage adressables du marché de l'impression fonctionnelle en permettant aux fabricants de revêtir de grandes couches solaires ou de récupération d'énergie en quelques minutes. À mesure que l'innovation chimique s'accélère, les fournisseurs d'encres se différencient sur la géométrie des flocons, la biologie des liants et la compatibilité de frittage, approfondissant la R&D collaborative avec les équipementiers d'impression.

Par technologie d'impression : la domination du jet d'encre s'accélère

Le jet d'encre a capturé 38,21 % de la part de marché en 2025 et maintient le TCAC le plus rapide de 20,88 %. Son architecture à la demande minimise le gaspillage d'encre et prend en charge les données variables sans changement d'outillage, idéale pour les tirages d'étiquettes intelligentes individualisées. En revanche, la sérigraphie maintient sa domination dans les lignes de métallisation solaire où l'épaisseur de la pâte, et non la largeur de ligne, détermine l'efficacité des cellules. Les systèmes à jet d'aérosol occupent un terrain à haute valeur ajoutée, projetant des circuits sur des carrosseries automobiles courbes et des cathéters médicaux où les procédés planaires échouent.

Les imprimantes 3D multiphotoniques ouvrent des voies pour l'électronique organique empilée sur une seule plateforme de construction, intégrant capteurs, circuits et encapsulation en une seule opération. La héliogravure et la flexographie restent les solutions privilégiées pour les codes d'emballage à haute vitesse, imprimant des millions d'antennes RFID quotidiennement. Comme aucune méthode unique ne domine tous les usages, les fabricants d'équipements proposent désormais des presses hybrides combinant le jet d'encre pour les lignes fines, le dépôt en fente pour les revêtements et le découpage laser pour le contrôle du rendement, élargissant l'adoption dans les diverses applications du marché de l'impression fonctionnelle.

Par application : les étiquettes RFID dépassent la croissance des écrans

Les plans arrière d'affichage ont représenté 25,21 % du chiffre d'affaires en 2025 grâce à la demande soutenue des liseuses électroniques et des tableaux de bord automobiles. Cependant, les étiquettes RFID/NFC devraient croître à un TCAC de 19,96 %, dépassant les écrans comme principal moteur de croissance. Ce bond découle des mandats sur la transparence des chaînes d'approvisionnement et la précision des inventaires de détail, où chaque expédition peut nécessiter plusieurs identifiants à faible coût. Les étiquettes à papier électronique s'appuient sur ce déploiement, apportant une tarification dynamique aux supermarchés sans la forte consommation d'énergie de la signalétique LED.

Les modules de capteurs représentent des volumes unitaires croissants dans l'agriculture et la surveillance des infrastructures, avec des détecteurs d'humidité, de contrainte et de gaz imprimés intégrés directement sur les murs ou les ponts lors de la construction. Les batteries à couche mince imprimées à côté de ces capteurs fournissent une alimentation intégrée, transformant des étiquettes autonomes en nœuds autonomes. Les films photovoltaïques améliorent les déploiements hors réseau, mais les limitations d'efficacité les maintiennent dans un rôle d'énergie complémentaire plutôt que primaire. Collectivement, l'expansion des cas d'usage renforce une boucle de rétroaction positive de volumes plus élevés et de coûts unitaires plus faibles dans l'ensemble du marché de l'impression fonctionnelle.

Analyse géographique

L'Amérique du Nord a maintenu son leadership avec une part de 32,12 % en 2025, soutenue par l'avionique de défense et les intérieurs automobiles avancés qui spécifient des films imprimés de pointe. La taille du marché de l'impression fonctionnelle pour l'Amérique du Nord devrait croître régulièrement grâce aux cycles élevés de remplacement des équipements dans les lignes de circuits imprimés flexibles. L'Asie-Pacifique, quant à elle, est prévue pour le TCAC le plus rapide de 21,09 %, portée par les incitations chinoises et japonaises qui remboursent les dépenses en capital pour la production rouleau à rouleau. La levée de fonds de série E de 20,1 millions USD d'Elephantech démontre l'appétit national pour les circuits imprimés durables.

Les fournisseurs européens se concentrent sur les segments haut de gamme tels que les dispositifs médicaux portables et les boîtiers lidar automobiles, tirant parti des obstacles réglementaires stricts comme un avantage concurrentiel. Des initiatives comme le projet Reform visent à sécuriser une chaîne d'approvisionnement locale pour les encres et substrats critiques, atténuant les risques géopolitiques. Le Moyen-Orient et l'Afrique investissent dans des feuilles solaires imprimées pour l'éclairage hors réseau, tandis que l'agro-industrie sud-américaine déploie des étiquettes d'humidité du sol à faible coût pour optimiser l'irrigation. Ces priorités divergentes soulignent pourquoi la spécialisation régionale plutôt que les solutions universelles stimulera l'adoption du marché de l'impression fonctionnelle.

Paysage concurrentiel

Le marché de l'impression fonctionnelle reste modérément fragmenté. Les acteurs historiques de premier plan s'intègrent verticalement dans la formulation des encres, le revêtement des substrats et l'assemblage en aval pour sécuriser les marges et raccourcir les cycles de développement. L'acquisition par DuPont de l'activité nanofils d'argent de C3Nano en août 2024 a renforcé sa position sur les films conducteurs transparents utilisés dans les panneaux tactiles et le blindage CEM. TOPPAN tire parti d'un traitement de qualité semiconducteur pour fournir des interposeurs sans noyau qui concurrencent directement les substrats CI traditionnels, élargissant sa portée dans les interconnexions haute densité.[4]Source : TOPPAN Security, "Acquisition du groupe dzcard," holdings.toppan.com

Dracula Technologies apporte des couches de récupération d'énergie imprimées aux étiquettes IoT passives, tandis que Sakuu s'associe à SK On pour commercialiser des batteries imprimées sans solvant qui contournent les lignes de dépôt humide conventionnelles. Les accords de licence se multiplient à mesure que les équipementiers intègrent des modules de frittage propriétaires dans des presses clés en main, aidant les développeurs d'encres à étendre leur portée sans lourdes dépenses d'investissement. Les dépôts de brevets se concentrent sur les mélanges de nanoparticules alliées et les paramètres de réticulation photonique rapide, signalant des avantages concurrentiels basés sur la technologie plutôt que sur la seule échelle.

La concurrence par les prix s'intensifie dans les antennes RFID de commodité, où les convertisseurs asiatiques exploitent des presses héliogravure entièrement amorties à des marges très faibles. En revanche, les fournisseurs de capteurs biomédicaux commandent des prix premium en raison des exigences de validation réglementaire et d'intégrité des données. Les contrats automobiles de premier rang intègrent de plus en plus des services à vie et des analyses logicielles, déplaçant la rivalité des ventes de matériel vers la propriété de l'écosystème. Dans l'ensemble, l'équilibre des forces penche vers les entreprises qui combinent une chimie propriétaire avec une connaissance des applications d'utilisation finale, ancrant la création de valeur dans le marché de l'impression fonctionnelle.

Leaders du secteur de l'impression fonctionnelle

Avery Dennison Corporation

BASF SE

Altana AG

Mark Andy Inc.

AGFA-Gevaert Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Linxens s'est associé à Dracula Technologies pour co-développer des étiquettes intelligentes sans batterie pour des déploiements IoT durables.

- Janvier 2025 : TOPPAN Security a renforcé son empreinte asiatique en acquérant le groupe dzcard, doublant la capacité de production régionale de cartes bancaires.

- Décembre 2024 : Elephantech a lancé les circuits imprimés multicouches Sustaina Circuits qui éliminent la gravure chimique, réduisant la consommation d'eau de 95 %.

- Septembre 2024 : Sakuu et SK On ont lancé la commercialisation conjointe des batteries EV imprimées par procédé sec Kavian.

Portée du rapport sur le marché mondial de l'impression fonctionnelle

L'impression fonctionnelle est un procédé permettant d'apporter des fonctionnalités à des composants bidimensionnels et tridimensionnels à base de silicium. Elle est utilisée pour imprimer sur divers substrats, notamment le papier et le verre, à l'aide d'encres et de substrats. Parmi les applications courantes figurent les étiquettes RFID, les écrans et les capteurs, qui sont susceptibles de stimuler la croissance du marché. En outre, elle aide à déposer et à contrôler le motif souhaité sur le matériau.

| Papier et carton |

| Films plastiques |

| Verre et céramiques |

| Feuilles métalliques et métaux flexibles |

| Encres conductrices |

| Encres diélectriques et isolantes |

| Encres semi-conductrices et photovoltaïques |

| Encres fonctionnelles à base de nanoparticules |

| Impression par jet d'encre | Jet d'encre à la demande |

| Jet d'encre continu | |

| Sérigraphie | |

| Impression en héliogravure | |

| Impression flexographique | |

| Impression par jet d'aérosol | |

| Autre technologie d'impression |

| Capteurs | Capteurs de température et d'humidité |

| Capteurs de pression et de force | |

| Biocapteurs et dispositifs portables | |

| Écrans | Écrans à papier électronique |

| Écrans OLED | |

| Panneaux d'éclairage OLED | |

| Batteries à couche mince flexibles | |

| Photovoltaïque | Photovoltaïque organique |

| Photovoltaïque pérovskite | |

| Étiquettes RFID et NFC | |

| Autre application |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par substrats | Papier et carton | ||

| Films plastiques | |||

| Verre et céramiques | |||

| Feuilles métalliques et métaux flexibles | |||

| Par encres | Encres conductrices | ||

| Encres diélectriques et isolantes | |||

| Encres semi-conductrices et photovoltaïques | |||

| Encres fonctionnelles à base de nanoparticules | |||

| Par technologie d'impression | Impression par jet d'encre | Jet d'encre à la demande | |

| Jet d'encre continu | |||

| Sérigraphie | |||

| Impression en héliogravure | |||

| Impression flexographique | |||

| Impression par jet d'aérosol | |||

| Autre technologie d'impression | |||

| Par application | Capteurs | Capteurs de température et d'humidité | |

| Capteurs de pression et de force | |||

| Biocapteurs et dispositifs portables | |||

| Écrans | Écrans à papier électronique | ||

| Écrans OLED | |||

| Panneaux d'éclairage OLED | |||

| Batteries à couche mince flexibles | |||

| Photovoltaïque | Photovoltaïque organique | ||

| Photovoltaïque pérovskite | |||

| Étiquettes RFID et NFC | |||

| Autre application | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| ASEAN | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de l'impression fonctionnelle d'ici 2031 ?

Le marché devrait atteindre 80,39 milliards USD d'ici 2031, progressant à un TCAC de 18,02 %.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 21,09 %, dépassant toutes les autres géographies grâce aux incitations à la fabrication et aux solides chaînes d'approvisionnement en électronique.

Pourquoi l'impression par jet d'encre gagne-t-elle une part aussi importante ?

Le jet d'encre combine une résolution en lignes fines avec un gaspillage minimal de matériaux, lui permettant de sécuriser 38,21 % de la part de chiffre d'affaires en 2025 tout en affichant le TCAC le plus élevé de 20,88 %.

Quelle est l'importance des encres conductrices au sein du marché ?

Les formulations conductrices ont représenté 64,89 % du chiffre d'affaires 2025, constituant le socle de la plupart des circuits et antennes imprimés.

Quels facteurs freinent actuellement l'adoption plus large de l'électronique imprimée ?

Les écarts de performance électrique par rapport aux dispositifs silicium, les normes de fabrication fragmentées et la volatilité du prix de l'argent exercent tous une pression à la baisse sur la croissance, réduisant collectivement le TCAC potentiel jusqu'à 6,5 points de pourcentage.

Quel segment d'application affiche la croissance la plus rapide ?

Les étiquettes RFID et NFC sont en tête avec un TCAC de 19,96 %, portées par les mandats de numérisation des chaînes d'approvisionnement et l'expansion de l'infrastructure de lecture sur smartphones.

Dernière mise à jour de la page le: