Taille et part du marché des pâtes à tartiner alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 37.55 Milliards de dollars |

| Taille du Marché (2031) | 47.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.78% CAGR |

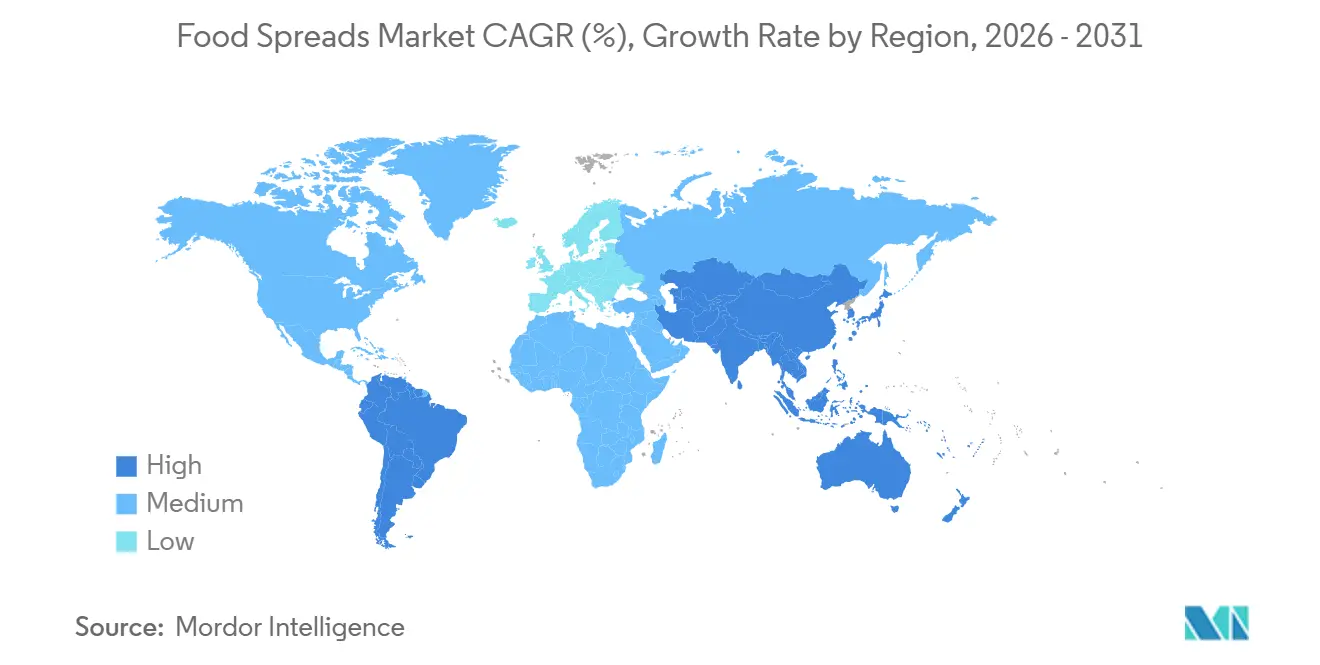

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pâtes à tartiner alimentaires par Mordor Intelligence

La taille du marché des pâtes à tartiner alimentaires devrait passer de 35,84 milliards USD en 2025 à 37,55 milliards USD en 2026, pour atteindre 47,42 milliards USD d'ici 2031, avec un CAGR de 4,78 % entre 2026 et 2031. Cette croissance est principalement portée par la hausse des revenus disponibles, un intérêt croissant pour une alimentation saine et l'évolution des pâtes à tartiner, qui ne sont plus de simples condiments mais des ingrédients polyvalents pour les repas. L'Europe reste le marché leader grâce à ses solides traditions de petit-déjeuner, à ses produits de marque de distributeur haut de gamme et à ses vastes réseaux de supermarchés. En revanche, la région Asie-Pacifique devient le marché à la croissance la plus rapide, soutenue par l'urbanisation, une consommation accrue de protéines et l'adoption du petit-déjeuner à l'occidentale. Le miel est le segment de produits le plus important et à la croissance la plus rapide, grâce à ses qualités naturelles et à ses bienfaits pour la santé. Le commerce en ligne croît deux fois plus vite que le commerce traditionnel, incitant les entreprises à renforcer leurs stratégies de distribution omnicanale. Par ailleurs, les innovations en matière d'emballage, telles que les sachets recyclables, gagnent en popularité pour leur praticité et leur attrait écologique, notamment auprès des jeunes consommateurs.

Principaux enseignements du rapport

- Par type de produit, le miel a dominé le marché des pâtes à tartiner alimentaires avec une part de 31,56 % en 2025 et devrait croître à un CAGR de 7,23 % jusqu'en 2031.

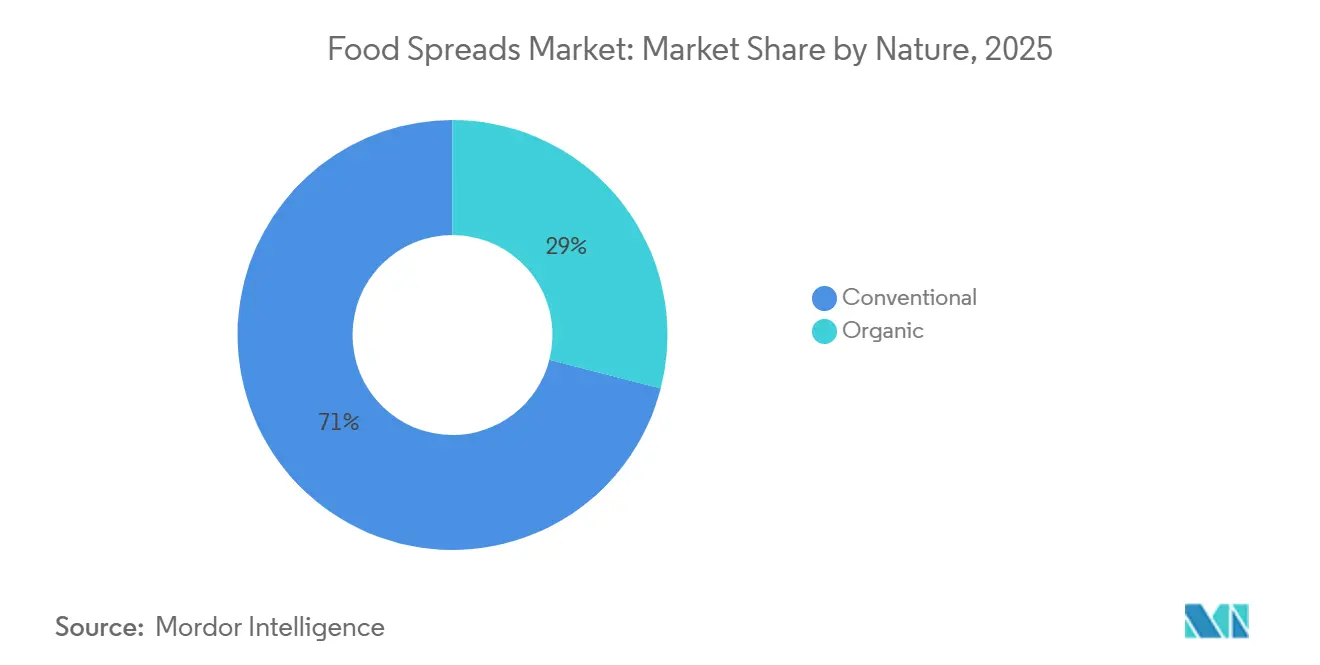

- Par nature, le segment conventionnel représentait 71,02 % du marché des pâtes à tartiner alimentaires en 2025, tandis que le segment biologique devrait croître à un CAGR de 9,84 % durant la période 2026-2031.

- Par type d'emballage, les bocaux représentaient 47,37 % du marché des pâtes à tartiner alimentaires en 2025, les sachets et les pochons devant croître à un CAGR de 6,94 % jusqu'en 2031.

- Par canal de distribution, les supermarchés/hypermarchés ont généré 55,81 % des revenus en 2025, tandis que la vente au détail en ligne devrait croître à un CAGR de 11,72 % jusqu'en 2031.

- Par géographie, l'Europe détenait la plus grande part de marché à 34,01 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 9,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des pâtes à tartiner alimentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les modes de vie chargés accroissent la préférence pour des options alimentaires pratiques et polyvalentes | +1.2% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| La demande croissante de saveurs de fruits exotiques et d'origine régionale stimule l'innovation produit | +0.8% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| La popularité croissante des régimes à base de plantes stimule la demande de pâtes à tartiner véganes | +0.7% | Europe, Amérique du Nord et centres urbains en Asie-Pacifique | Moyen terme (2-4 ans) |

| Le marketing agressif et l'image de marque influencent la croissance du marché | +0.5% | Mondial | Court terme (≤ 2 ans) |

| La popularité croissante du grignotage entre les repas favorise l'utilisation des pâtes à tartiner sous diverses formes | +0.6% | Amérique du Nord, Europe et Asie urbaine | Court terme (≤ 2 ans) |

| Les innovations en matière de saveurs attirent les consommateurs en quête d'expériences gustatives variées | +0.4% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les modes de vie chargés accroissent la préférence pour des options alimentaires pratiques et polyvalentes

Les ménages dépensent en moyenne 165 USD par semaine en courses alimentaires, selon les données 2024 de la Food Industry Association [1]Source : Food Industry Association, "Dépenses hebdomadaires des consommateurs en épicerie aux États-Unis", fmi.org. Les modes de vie modernes ont accru l'utilisation des pâtes à tartiner, élargissant leur rôle du simple petit-déjeuner aux boîtes à lunch, aux collations au bureau et aux repas rapides, en raison de leur praticité. Dans les foyers à double revenu, où le temps est limité, les pâtes à tartiner jouent un rôle essentiel dans la préparation des repas. Les fabricants introduisent des emballages créatifs, les formats individuels croissant à un rythme deux fois supérieur à celui des formats familiaux. De nouvelles variétés de pâtes à tartiner sont développées pour s'adapter à différentes occasions de repas et à différents besoins alimentaires. Les entreprises font la promotion des pâtes à tartiner comme options de repas flexibles, soutenues par la popularité croissante des aliments de petit-déjeuner disponibles toute la journée. Cette tendance a entraîné davantage d'investissements dans l'innovation produit et le marketing pour mettre en valeur l'utilisation polyvalente des pâtes à tartiner dans les repas d'aujourd'hui.

La demande croissante de saveurs de fruits exotiques et d'origine régionale stimule l'innovation produit

Les goûts des consommateurs évoluent vers des pâtes à tartiner aux saveurs uniques et aux ingrédients régionaux, transformant les repas en expériences distinctives. Les prévisions de saveurs 2025 mettent en avant la cassonade comme la « Saveur de l'année », reflétant une tendance vers des profils gustatifs complexes mêlant douceur et notes complémentaires [2]Source : T. Hasegawa Co. Ltd., "Tendances des saveurs 2025", thasegawa.com. Les variétés en édition limitée et saisonnières mettant en vedette des fruits locaux et exotiques ouvrent des opportunités de tarification premium. Ces saveurs uniques sont également perçues comme plus saines, les consommateurs associant les fruits exotiques à une valeur nutritionnelle et à des bienfaits pour la santé accrus. Il est important de combiner des éléments nouveaux et familiers, en créant des produits intéressants mais faciles à adopter. Les variétés de miel épicé en sont un bon exemple, alliant la douceur familière du miel à une touche épicée inattendue.

La popularité croissante des régimes à base de plantes stimule la demande de pâtes à tartiner véganes

Le mouvement à base de plantes stimule l'innovation dans les pâtes à tartiner, les fabricants supprimant les ingrédients d'origine animale tout en préservant le goût et la texture. Les données du Département américain de l'Agriculture montrent que la consommation allemande d'aliments à base de plantes a atteint 1,58 milliard en 2023 [3]Source : Département américain de l'Agriculture, "Allemagne : les aliments à base de plantes entrent dans le courant dominant en Allemagne", fas.usda.gov. Les marques ne se contentent pas de supprimer des ingrédients ; elles mettent l'accent sur la durabilité, l'approvisionnement éthique et les bienfaits pour la santé. Les pâtes à tartiner à base de plantes, commercialisées comme des produits haut de gamme, affichent un prix plus élevé, reflétant la préférence des consommateurs pour des choix respectueux de l'environnement et axés sur la santé. Le marché est en plein essor, avec des pâtes à tartiner à base de noix, notamment de noix de cajou et d'amande, ainsi que des variétés à base de graines, qui émergent comme des alternatives riches en protéines populaires aux produits laitiers. En mai 2024, Ferrero a lancé une version à base de plantes de Nutella, élaborée à partir de pois chiches et de sirop de riz.

Le marketing agressif et l'image de marque influencent la croissance du marché

Sur le marché très concurrentiel des pâtes à tartiner alimentaires, le positionnement de marque et les stratégies marketing jouent un rôle crucial pour se démarquer. Les entreprises utilisent les plateformes numériques pour établir des liens plus solides avec les consommateurs, en se concentrant sur bien plus que les seules caractéristiques des produits. Ces marques cherchent à s'engager de manière significative en mettant en avant leurs atouts uniques. Elles se connectent aux consommateurs en promouvant la durabilité, en garantissant des chaînes d'approvisionnement transparentes et en partageant des histoires intéressantes sur l'origine de leurs produits. Zespri, une marque néo-zélandaise connue pour ses produits à base de kiwi, a lancé une campagne mettant en scène des « fruits velus » avec le slogan « Feel Alive ». Cette campagne a utilisé la télévision, les plateformes numériques et la publicité extérieure pour capter l'attention et engager le public. Son humour et son énergie ont particulièrement séduit les jeunes consommateurs, aidant Zespri à renforcer sa position sur le marché. Parallèlement, les plateformes de commerce social ont transformé la façon dont les marques interagissent avec les consommateurs, rendant ces interactions plus directes, plus authentiques et mieux alignées sur les attentes changeantes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les préoccupations sanitaires liées à la teneur élevée en sucre et en matières grasses de certaines pâtes à tartiner freinent la croissance | -0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| La concurrence intense des marques de distributeur et des acteurs régionaux affecte la rentabilité | -0.5% | Mondial, avec un impact plus élevé en Europe | Moyen terme (2-4 ans) |

| La volatilité des prix des fruits affecte la croissance du marché des pâtes à tartiner alimentaires | -0.4% | Mondial, avec un impact plus élevé dans les régions productrices de pâtes à tartiner à base de fruits | Court terme (≤ 2 ans) |

| Le scepticisme des consommateurs à l'égard des conservateurs ou de l'utilisation d'huile de palme restreint certains segments de produits | -0.3% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations sanitaires liées à la teneur élevée en sucre et en matières grasses de certaines pâtes à tartiner freinent la croissance

Les consommateurs prennent de plus en plus conscience de la teneur nutritionnelle de leurs aliments, ce qui exerce une pression sur les pâtes à tartiner traditionnelles riches en sucre et en matières grasses. Les fabricants doivent désormais relever le défi d'améliorer ces produits sans perdre les saveurs qui encouragent les achats répétés. En 2024, le George Institute for Global Health a analysé 53 315 aliments emballés et a constaté que seulement 34 % répondaient au critère de notation en étoiles de santé pour les produits « plus sains ». Cela met en évidence des problèmes nutritionnels importants dans des catégories telles que les pâtes à tartiner. Le marché se divise en deux segments : les pâtes à tartiner indulgentes promues comme des plaisirs occasionnels et les pâtes à tartiner plus saines pour un usage quotidien, ces dernières croissant 1,5 fois plus vite. Les mesures réglementaires, telles que l'étiquetage nutritionnel en face avant, aggravent le défi en rendant la teneur en sucre et en matières grasses plus visible pour les consommateurs. Pour faire face à ces enjeux, les fabricants se concentrent sur l'utilisation d'édulcorants alternatifs, de graisses plus saines et d'ingrédients fonctionnels pour améliorer la valeur nutritionnelle et positionner les pâtes à tartiner comme un élément plus sain de l'alimentation.

La concurrence intense des marques de distributeur et des acteurs régionaux affecte la rentabilité

Les détaillants transforment le marché des pâtes à tartiner alimentaires en utilisant les données consommateurs et des chaînes d'approvisionnement efficaces pour créer des produits de marque de distributeur qui rivalisent avec les marques nationales, souvent à des prix inférieurs. Les acteurs régionaux accentuent la concurrence en s'approvisionnant localement en ingrédients et en produisant à proximité, ce qui leur permet de proposer des options authentiques et abordables. En réponse, les marques nationales misent sur l'innovation, une meilleure qualité et leur réputation de marque pour justifier des prix plus élevés. Cependant, cette stratégie est difficile à mettre en œuvre dans les segments sensibles aux prix. Pour s'adapter, les marques établies pourraient avoir besoin de simplifier leurs gammes de produits pour mettre en avant les articles à forte marge et uniques, et envisager de collaborer avec les détaillants pour la co-fabrication. Cela pourrait les aider à maintenir leurs niveaux de production tout en s'adaptant à l'évolution des tendances du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le miel en tête grâce à sa polyvalence fonctionnelle

En 2025, le miel représente 31,56 % du marché des pâtes à tartiner alimentaires, porté par sa polyvalence et son image de choix sain. De 2026 à 2031, il devrait croître au rythme le plus rapide parmi les pâtes à tartiner, avec un CAGR de 7,23 %, à mesure que davantage de consommateurs se détournent des sucres raffinés. Les types premium comme le Manuka et le Kanuka sont proposés à des prix plus élevés en raison de leurs bienfaits pour la santé et de leur disponibilité limitée. Le marché croît également grâce à de nouveaux lancements de produits, comme le miel biologique d'Apis India, lancé en janvier 2024. Ce miel, issu de fermes biologiques certifiées au Cachemire, est proposé à 240 INR pour un flacon en verre de 450 g.

Les pâtes à tartiner à base de noix et de graines gagnent en popularité en raison de l'intérêt croissant pour les régimes riches en protéines et les tendances alimentaires à base de plantes. Les innovations en matière de texture et de saveur renforcent encore leur attrait. Les pâtes à tartiner laitières et fromagères restent stables sur le marché, offrant praticité malgré une concurrence croissante des alternatives à base de plantes. Les pâtes à tartiner à base de poisson, de viande et véganes se taillent des marchés de niche en répondant à des préférences alimentaires spécifiques. Dans toutes les catégories, les produits premium deviennent de plus en plus populaires, des facteurs tels que l'origine, les ingrédients de haute qualité et les méthodes de production justifiant des prix plus élevés et ajoutant de la valeur.

Par nature : la croissance du biologique dépasse celle du conventionnel

En 2025, le segment conventionnel représentait une part de marché significative de 71,02 %, soutenu par sa large disponibilité, une forte fidélité à la marque et des prix abordables. En revanche, le segment biologique devrait croître à un CAGR de 9,84 % de 2026 à 2031, porté par la préférence croissante des consommateurs pour les étiquettes propres et les méthodes de production respectueuses de l'environnement. Le marché britannique des aliments et boissons biologiques illustre cette tendance, atteignant 3,7 milliards GBP en 2025, avec une augmentation des ventes de 7,3 % marquant sa treizième année consécutive de croissance [4]Source : Soil Association, "Rapport sur le marché biologique 2025", soilassociation.org.

L'écart de prix entre les pâtes à tartiner biologiques et conventionnelles se réduit à mesure que les chaînes d'approvisionnement biologiques gagnent en efficacité. Les ventes en ligne de pâtes à tartiner biologiques sont nettement plus élevées, les achats numériques étant deux fois supérieurs à ceux des pâtes à tartiner conventionnelles. Les grands détaillants rendent les produits biologiques plus accessibles en augmentant l'espace en rayon et en lançant des options biologiques sous marque de distributeur. Les marques biologiques qui réussissent mettent l'accent sur les avantages spécifiques de la certification biologique dans leur marketing, plutôt que de s'appuyer uniquement sur la certification elle-même pour attirer les consommateurs.

Par type d'emballage : les sachets défient la domination des bocaux

En 2025, les bocaux détiennent une part de marché dominante de 47,37 % en raison de leur facilité de prélèvement, de leur capacité de refermeture et de leur bonne visibilité en rayon. Les sachets et les pochons gagnent en popularité pour leur portabilité, leur contrôle des portions et leur impact environnemental réduit, avec un CAGR solide de 6,94 % attendu de 2026 à 2031. Par ailleurs, les réglementations mondiales introduites en 2025 pour réduire les déchets et soutenir la durabilité entraînent des changements dans les emballages des pâtes à tartiner alimentaires.

Les barquettes offrent un bon équilibre entre praticité et protection du produit, tandis que des formats tels que les tasses, les boîtes de conserve et les briques Tetra Pak servent des marchés régionaux et de niche spécifiques avec une part plus petite mais stable. Les innovations en matière d'emballage se concentrent désormais sur l'utilisation de matériaux recyclables, des designs allégés et des barrières améliorées pour prolonger la durée de conservation sans ajout de conservateurs. En octobre 2024, Crofter's Organic, le plus grand producteur de pâtes à tartiner aux fruits biologiques d'Amérique du Nord, a lancé des pochons pressables recyclables. Les emballages modernes intègrent également des codes QR qui fournissent aux consommateurs des informations sur l'origine des produits, leur utilisation et leur durabilité, améliorant ainsi l'engagement.

Par canal de distribution : la vente au détail en ligne perturbe les modèles traditionnels

En 2025, les supermarchés et hypermarchés détenaient 55,81 % de la part de marché. Cette domination s'explique par leur large disponibilité, leur grande variété de produits et leurs promotions en magasin qui encouragent les achats impulsifs. Leur succès est également soutenu par leur vaste couverture géographique, un mélange de produits de marque et de marque de distributeur, et des placements stratégiques en rayon qui attirent les clients. De plus, ces magasins sont populaires pour les achats en un seul endroit, notamment pour les achats alimentaires réguliers des ménages.

En revanche, la vente au détail en ligne devrait connaître la croissance la plus rapide, avec un CAGR de 11,72 % prévu pour 2026-2031. Cette croissance est portée par les consommateurs qui recherchent la praticité, la facilité de comparaison des produits et l'accès à des articles uniques que l'on ne trouve pas couramment dans les magasins physiques. L'utilisation croissante des plateformes d'épicerie en ligne, les options de livraison à domicile permettant de gagner du temps et la possibilité de comparer les prix, les ingrédients et les informations nutritionnelles sont des facteurs clés de cette tendance. Les plateformes en ligne proposent également des pâtes à tartiner alimentaires premium, importées et de niche, souvent indisponibles dans les magasins physiques, contribuant à leur croissance plus rapide malgré une part de marché actuelle plus faible.

Analyse géographique

L'Europe détient la plus grande part de marché régionale à 34,01 % en 2025, soutenue par des habitudes de consommation établies et une infrastructure de vente au détail avancée qui favorise la découverte de produits et la montée en gamme. Pour attirer l'attention des consommateurs, de nouveaux produits de pâtes à tartiner sucrées haut de gamme avec des emballages respectueux de l'environnement sont introduits sur le marché européen. La tendance de la pâtisserie à domicile a également contribué à la croissance du marché des pâtes à tartiner alimentaires, car les pâtes à tartiner sont utilisées dans diverses opérations de pâtisserie tout au long de la journée. Cependant, les pâtes à tartiner sucrées font face à un défi en termes de santé et de bien-être, car elles sont souvent riches en sucre, à l'exception du miel, qui reste populaire en raison de ses propriétés antibactériennes. Les exigences réglementaires européennes en matière d'étiquetage nutritionnel et d'emballage durable continuent d'influencer les décisions de formulation des produits et d'emballage.

L'Asie-Pacifique mène la croissance du marché avec un CAGR prévu de 9,01 % de 2026 à 2031, influencée par l'urbanisation, la hausse des revenus disponibles et l'adoption d'un régime alimentaire occidental dans les principaux marchés. La Chine et l'Inde stimulent cette croissance à mesure que leurs classes moyennes en expansion intègrent les pâtes à tartiner dans leurs habitudes de petit-déjeuner. Le marché japonais offre des opportunités grâce à son système de distribution distinct et à sa forte dépendance aux importations alimentaires. L'expansion du commerce en ligne permet aux marques d'atteindre les consommateurs dans les villes de taille moyenne sans avoir besoin d'un vaste réseau de vente au détail physique.

L'Amérique du Nord maintient un marché mature axé sur l'innovation, les États-Unis mettant l'accent sur les pâtes à tartiner premium et de spécialité qui répondent aux exigences de praticité et de santé. Le marché présente une division nette entre les produits de marque de distributeur axés sur la valeur et les offres de marque premium avec des ingrédients spécialisés ou des propriétés fonctionnelles. L'Amérique du Sud, le Moyen-Orient et l'Afrique présentent un potentiel de croissance grâce à l'urbanisation croissante et à l'influence des régimes alimentaires occidentaux. Le Brésil domine la production sud-américaine de miel et de pâtes à tartiner à base de fruits, tandis que les Émirats arabes unis et l'Arabie saoudite mènent la croissance au Moyen-Orient, soutenues par les communautés d'expatriés et la demande internationale d'aliments liée au tourisme.

Paysage réglementaire

Sur les principaux marchés, les régulateurs renforcent leur surveillance des spécifications des ingrédients, des réévaluations de la sécurité des additifs alimentaires et de la signalétique nutritionnelle, ce qui affecte à son tour les décisions de formulation et d'étiquetage. Dans l'Union européenne, le règlement (UE) 2026/196, publié en janvier 2026, a mis à jour les spécifications et catégories d'usage des additifs dans les pâtes à tartiner, en renforçant les critères de pureté (y compris des limites plus basses de métaux lourds) et en ajoutant des critères microbiologiques, avec des délais de conformité s'étalant d'août 2026 à février 2028 selon l'additif et l'application.

L'EFSA a publié en janvier 2026 des lignes directrices actualisées sur les exigences en matière de données pour l'autorisation des additifs alimentaires, en utilisant une approche toxicologique par paliers, et la Commission européenne a lancé en février 2026 un programme majeur de réévaluation couvrant 315 additifs approuvés avant le 20 janvier 2009. Pour les fabricants de pâtes à tartiner et les fournisseurs de marques de distributeur, ces changements accroissent la nécessité d'audits de spécifications continus et de plans de reformulation de contingence pour les recettes riches en hydrocolloïdes, en particulier lorsque le positionnement clean-label et l'exportation transfrontalière exigent une documentation harmonisée.

Paysage concurrentiel

Le marché des pâtes à tartiner alimentaires présente une concentration modérée, avec des multinationales en concurrence avec des fabricants régionaux et de nouveaux entrants sur le marché. Unilever PLC, The Hershey Company, Ferrero International S.A., Hormel Foods LLC et The J.M. Smucker Company comptent parmi les principaux acteurs du marché mondial. L'environnement concurrentiel continue d'évoluer à mesure que les préférences des consommateurs se tournent vers des options de produits plus saines et plus diversifiées. Les grandes entreprises mondiales se concentrent sur l'optimisation de leur portefeuille et les économies d'échelle, tandis que les producteurs spécialisés mettent l'accent sur la flexibilité et une communication de marque authentique pour attirer les consommateurs à la recherche de produits alternatifs.

Le marché présente d'importantes opportunités de croissance dans les produits innovants qui combinent des éléments de pâtes à tartiner, de trempettes, de garnitures et d'aliments fonctionnels. Les nouveaux entrants se développent via des canaux de vente directe aux consommateurs, tirant parti de l'évolution des comportements d'achat des consommateurs et des plateformes numériques. Les entreprises établies utilisent de plus en plus l'analyse de données et l'IA pour améliorer le développement de produits et les stratégies marketing, leur permettant de répondre rapidement aux tendances du marché et aux demandes des consommateurs.

Les produits de marque de distributeur continuent de gagner des parts de marché dans le segment des pâtes à tartiner alimentaires, les détaillants utilisant les données consommateurs et des chaînes d'approvisionnement efficaces pour proposer des alternatives aux produits de marque à des prix compétitifs. Ces offres de marque de distributeur égalent souvent ou dépassent la qualité des marques nationales tout en maintenant des prix plus bas, séduisant les consommateurs soucieux de la valeur. L'expansion des marques de distributeur a intensifié la concurrence, obligeant les fabricants de marques à se différencier par l'innovation, la qualité et les initiatives marketing.

Leaders du secteur des pâtes à tartiner alimentaires

The J. M. Smucker Company

Unilever PLC

Ferrero International S.A.

The Hershey Company

Hormel Foods LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La premiumisation et l'extension des portefeuilles élargissent les usages des pâtes à tartiner au-delà du petit-déjeuner, incluant les formats snacking, pâtisserie et restauration hors foyer, tandis que la reformulation répond à la visibilité du sucre et des graisses ainsi qu'à l'examen attentif des consommateurs sur les listes d'ingrédients. La croissance du commerce en ligne, associée à l'élan plus rapide des sachets et des poches, soutient les opportunités pour les formats individuels nomades et les offres groupées commercialisées numériquement mettant en avant l'origine, les allégations fonctionnelles et le positionnement clean-label grâce à un contenu produit plus riche.

La localisation de la fabrication et les mises à niveau ciblées des capacités apparaissent également comme des leviers viables pour améliorer la réactivité des marques et la rapidité de mise en rayon sur les marchés clés. Ferrero a démarré la production de Nutella Peanut sur une nouvelle ligne de 75 millions USD à son site de Franklin Park dans l'Illinois en avril 2026, suivi d'un investissement de 60 millions EUR en France annoncé en juin 2026, incluant des mises à niveau à Villers-Écalles et une nouvelle ligne d'emballage destinée aux circuits professionnels, ce qui indique une expansion continue des capacités. Côté innovation, des approches techniques telles que les exopolysaccharides issus de fermentation pour stabiliser les pâtes à tartiner d'origine végétale sans hydrocolloïdes ajoutés, et les traitements non thermiques (HPP, ultrasons, champs électriques pulsés) pour préserver une qualité proche du frais tout en prolongeant la durée de conservation, ouvrent la voie à des étiquettes plus propres et à une distribution élargie pour les pâtes à tartiner végétales, à teneur réduite en sucre et en graisses saturées.

Développements récents du secteur

- Avril 2026 : Ferrero a démarré la production de Nutella Peanut à l'aide d'une nouvelle ligne de production de 75 millions USD à son site de Franklin Park, dans l'Illinois. Cette expansion ajoute une capacité locale pour une nouvelle variante et soutient un réapprovisionnement plus rapide et une meilleure réactivité de l'approvisionnement pour l'Amérique du Nord. Cette initiative montre comment les grandes marques utilisent la fabrication en région pour accélérer l'innovation dans les pâtes à tartiner au chocolat et aux fruits à coque.

- Décembre 2025 : Le déploiement étend les formats riches en protéines au petit-déjeuner nomade et élargit les occasions d'usage des pâtes à tartiner et garnitures. Le lancement de J.M. Smucker renforce le positionnement riche en protéines pour les occasions matinales, en phase avec la demande des consommateurs pour des produits riches en protéines. Cette actualisation témoigne d'un investissement continu dans la diversification des formats au sein de la catégorie des pâtes à tartiner.

- Mai 2024 : Ferrero a lancé une version végétale de Nutella formulée avec du pois chiche et du sirop de riz. Le produit étend la pâte à tartiner phare à base de chocolat aux formulations végétales, en phase avec la demande d'options véganes. Ce développement met en lumière les efforts continus de reformulation pour maintenir une parité de texture et de goût avec le Nutella classique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des pâtes à tartiner alimentaires est défini comme les aliments tartinables emballés et prêts à consommer, principalement consommés en les étalant sur du pain, des crackers et des bases similaires, couvrant les usages domestiques et la restauration hors foyer, et mesuré en chiffre d'affaires au point de vente par les fabricants.

Exclusions de périmètre : nous excluons les produits principalement positionnés comme sauces à tremper, sauces de cuisson, mélanges en poudre et enrobages de confiserie lorsqu'ils ne sont pas commercialisés ou achetés en tant que pâte à tartiner.

Aperçu de la segmentation

- Par type de produit

- Miel

- Pâtes à tartiner à base de chocolat

- Pâtes à tartiner à base de fruits

- Pâtes à tartiner à base de noix et de graines

- Pâtes à tartiner laitières et fromagères

- Autres types de produits

- Par nature

- Conventionnel

- Biologique

- Par type d'emballage

- Bocaux

- Barquettes

- Sachets/Pochons

- Autres

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Magasins de vente au détail en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la carte initiale de la demande et fixer des définitions cohérentes par région et dans le temps. Nous avons examiné des statistiques publiques et des documents de référence tels que les bilans alimentaires FAOSTAT, les flux commerciaux UN Comtrade, les notes sur les produits et le commerce de détail de l'USDA et de l'USDA FAS, les séries de consommation et de prix d'Eurostat, et les publications des agences alimentaires nationales lorsqu'elles sont disponibles.

Les rapports annuels d'entreprises, les présentations aux investisseurs et les informations d'étiquetage des produits ont ensuite été utilisés pour traduire le langage des catégories en règles d'inclusion pratiques distinguant les pâtes à tartiner des catégories voisines telles que les sauces à tremper et les nappages de dessert. Dans quelques cas, des abonnements payants pour les données financières d'entreprises et les registres commerciaux au niveau des expéditions ont été utilisés pour combler les lacunes là où la visibilité des entreprises privées est limitée, et pour vérifier la cohérence des valeurs unitaires. Les sources listées ici sont illustratives, et des références publiques et payantes supplémentaires ont également été utilisées lors de la collecte de données, de la validation et des clarifications de suivi.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour confirmer ce que les clients et les distributeurs considèrent comme une pâte à tartiner dans chaque région, et pour tester les hypothèses de prix et de mix qui ne ressortent pas clairement des données publiques. Nous nous sommes entretenus avec des fabricants, des fournisseurs d'ingrédients, des distributeurs et des responsables de catégories, et nous avons vérifié les retours à travers l'APAC, l'EMEA et les Amériques afin de ne pas généraliser à outrance les schémas de consommation régionaux.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Cadres dirigeants : 12 % | APAC : 45 % |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 32 % |

| Acteurs plus petits : 16 % | Managers : 54 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où les signaux de consommation alimentaire et de dépenses en produits emballés sont reconstitués par région, puis filtrés pour obtenir un ensemble adressable de pâtes à tartiner à l'aide des parts de catégorie observées dans le commerce, la production et l'assortiment de détail. Le total est ensuite corroboré par des approximations ascendantes sélectives telles que des agrégations d'échantillons de revenus de marques, des vérifications de canaux avec les distributeurs, et un contrôle croisé prix moyen x volume sur quelques types de pâtes à tartiner à fort volume, ce qui permet d'ajuster les totaux lorsqu'une région semble décalée.

Les principales données d'entrée incluent la pénétration des ménages et les habitudes de petit-déjeuner à domicile, les tendances de consommation par habitant pour les préparations à base de sucre, de fruits à coque, de produits laitiers et de fruits, la dépendance aux importations pour les ingrédients clés, la taille moyenne des emballages et les fourchettes de prix au kilogramme, ainsi que la répartition entre l'épicerie moderne, la proximité et les ventes en ligne, là où elle modifie le prix réalisé. Les prévisions utilisent une analyse de scénarios appuyée par une régression multivariée simple, où des moteurs tels que la croissance des revenus, l'urbanisation et l'inflation des produits emballés sont testés en conditions extrêmes avec des retours primaires afin de maintenir des taux de croissance réalistes. Lorsque la visibilité ascendante est faible pour les petites marques locales, nous comblons l'écart à l'aide d'échelles de prix au niveau des catégories et d'hypothèses de parts conservatrices, revues lors de la validation.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés en plusieurs passes afin qu'une croissance inhabituellement élevée, des hausses de prix brutales ou des variations de parts soient remises en question avant validation finale. Nous comparons les résultats à des signaux indépendants tels que les tendances de la valeur des échanges commerciaux, l'orientation des prix des ingrédients et les mouvements des indices des produits emballés, puis nous étudions les écarts jusqu'à ce que l'histoire corresponde à des termes de catégorie simples.

Avant la finalisation, le modèle et les hypothèses font l'objet d'une revue interne par des pairs, suivie d'une étape de recontact lorsque les répondants primaires signalent des changements structurels tels que la reformulation, la réduction du sucre ou le réétiquetage des rayons par les distributeurs. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient les prix ou la disponibilité, avec une dernière vérification avant publication pour s'assurer que les données les plus récentes sont prises en compte.

Taille du marché mondial des pâtes à tartiner alimentaires selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les pâtes à tartiner alimentaires concordent souvent mal, car chaque éditeur trace différemment la frontière entre les pâtes à tartiner et les catégories de rayon adjacentes, et parce que les années de base et le traitement de l'inflation varient. Des écarts apparaissent également lorsqu'une estimation suit des définitions de rayon de détail tandis qu'une autre s'appuie sur des regroupements plus larges de produits emballés.

En pratique, les plus grands écarts proviennent du fait que les sauces à tremper, les nappages de dessert et les pâtes à usage culinaire sont ou non comptabilisés dans les pâtes à tartiner, ainsi que de la façon dont les prix de vente moyens évoluent dans le temps lorsque les coûts des ingrédients fluctuent. Le calendrier de conversion des devises et la fréquence d'actualisation du modèle peuvent également élargir l'écart, en particulier lorsque la croissance est stable mais que les prix sont volatils.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 37,55 milliards USD (2026) | |

| Éditeur sectoriel A | 85,72 milliards USD (2025) | Utilise une définition plus large des pâtes à tartiner alimentaires qui semble regrouper plusieurs catégories de condiments et de produits tartinables, et ancre également la série sur une année de base différente, ce qui modifie les effets d'inflation et de conversion des devises. |

| Éditeur mondial B | 68,30 milliards USD (2023) | Présente le marché comme une catégorie plus large de pâtes à tartiner incluant des groupes de produits tels que le beurre et les pâtes à tartiner au fromage, ce qui peut gonfler les totaux par rapport à une définition de rayon plus étroite, et l'année de base plus ancienne peut amplifier l'écart lorsque les variations de prix récentes sont importantes. |

Le tableau montre que les choix de périmètre et d'année de base expliquent l'essentiel de l'écart entre les chiffres publiés. En ne comptabilisant que les produits commercialisés et achetés en tant que pâtes à tartiner, et en revérifiant les échelles de prix et les évolutions de mix dans chaque région avant de verrouiller les mises à jour, un total plus stable et plus traçable est produit, ce qui correspond à l'approche utilisée par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des pâtes à tartiner alimentaires ?

La taille du marché des pâtes à tartiner alimentaires est estimée à 37,55 milliards USD en 2026 et devrait croître à un CAGR de 4,78 % pour atteindre 47,42 milliards USD d'ici 2031.

À quelle vitesse le segment biologique croît-il dans les pâtes à tartiner alimentaires ?

Les pâtes à tartiner biologiques progressent à un CAGR de 9,84 %, dépassant les produits conventionnels en raison d'une demande plus forte pour les étiquettes propres.

Pourquoi les sachets et les pochons gagnent-ils en popularité pour les pâtes à tartiner ?

Ils offrent portabilité, contrôle des portions et une empreinte environnementale plus légère, générant un CAGR de 6,94 % qui remet en question la domination traditionnelle des bocaux.

Quels facteurs concurrentiels définissent le succès dans le secteur des pâtes à tartiner alimentaires ?

L'innovation dans les recettes à teneur réduite en sucre, des histoires d'origine convaincantes et une présence omnicanale sont essentielles, tandis que la concurrence des marques de distributeur intensifie la pression sur les prix.

Dernière mise à jour de la page le: