Taille et part de marché de la sécurité fonctionnelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.84 Milliards de dollars |

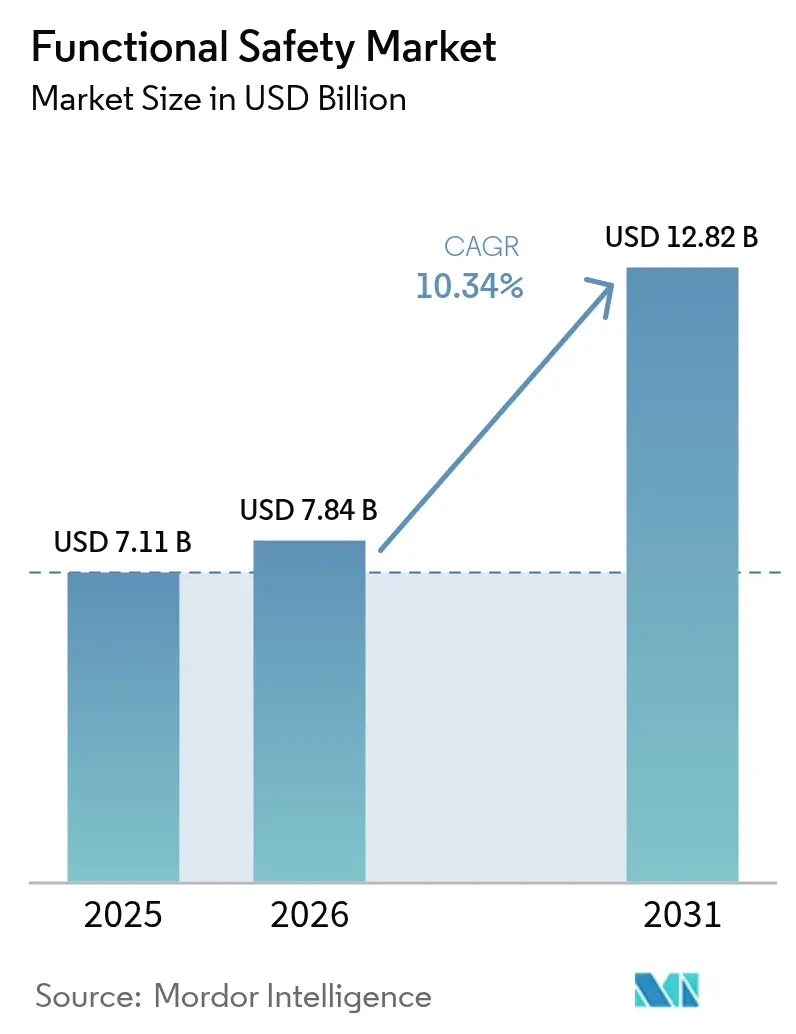

| Taille du Marché (2031) | 12.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.34% CAGR |

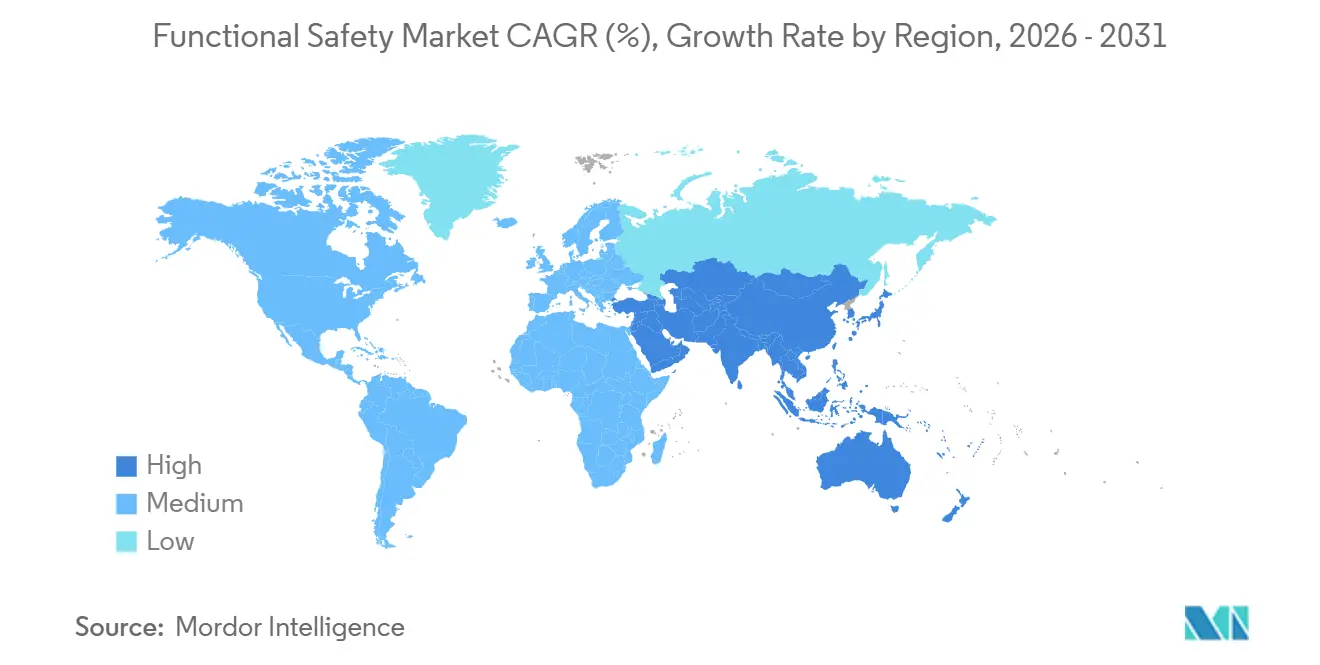

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

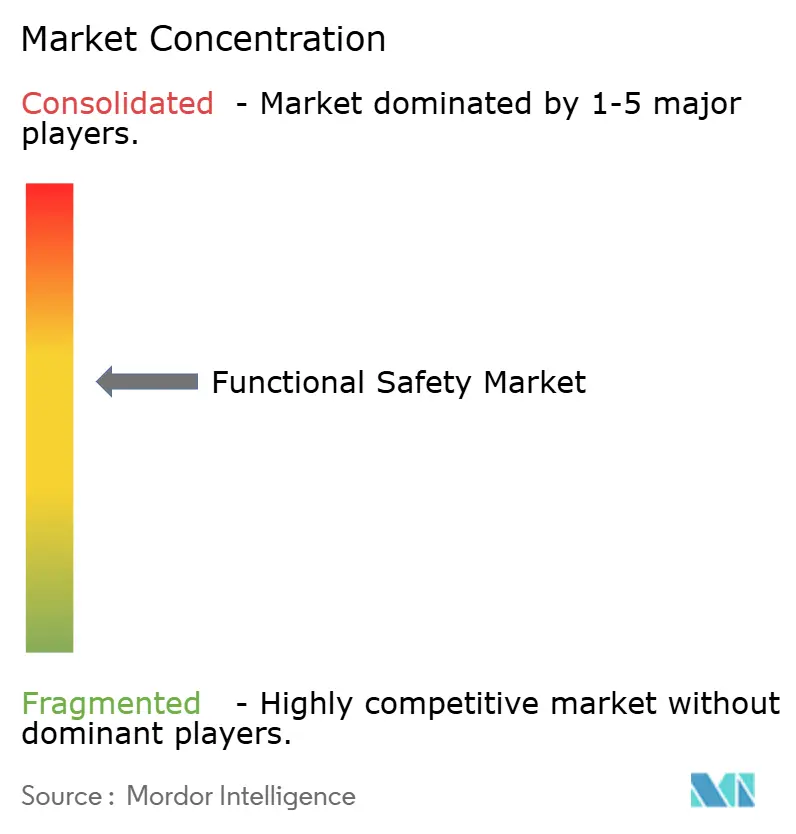

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité fonctionnelle par Mordor Intelligence

La taille du marché de la sécurité fonctionnelle devrait passer de 7,11 milliards USD en 2025 à 7,84 milliards USD en 2026 et atteindre 12,82 milliards USD d'ici 2031, avec un TCAC de 10,34 % sur la période 2026-2031. Le respect obligatoire des normes IEC 61508 et ISO 26262 dans les domaines des procédés et de l'automobile, l'intégration rapide des systèmes instrumentés de sécurité dans les architectures Industrie 4.0, et l'adoption précoce de logiques d'arrêt basées sur l'intelligence artificielle certifiées SIL accélèrent la demande. Les fournisseurs de matériel se tournent vers des plateformes définies par logiciel qui raccourcissent les délais de certification, réduisent les coûts de validation et permettent le réglage des paramètres à distance. Parallèlement, les modèles par abonnement qui regroupent la planification des tests de preuve, la documentation en nuage et le développement des compétences élargissent les dépenses adressables parmi les petites et moyennes entreprises. La surveillance accrue liée aux incidents dans le secteur pétrolier et gazier, conjuguée aux pénalités pour émissions de méthane en Amérique du Nord et en Europe, positionne les systèmes de protection haute intégrité contre les surpressions comme le segment à la croissance la plus rapide.

Principaux enseignements du rapport

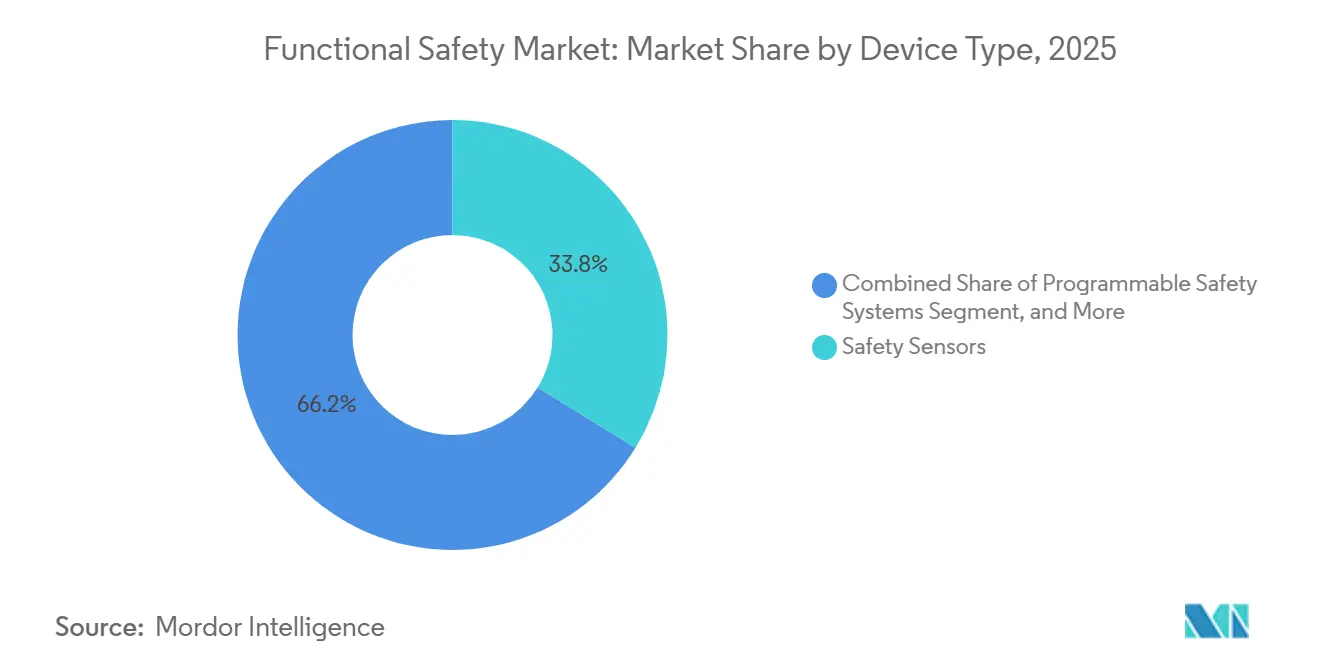

- Par type d'appareil, les capteurs de sécurité ont dominé avec 33,78 % de la part de marché de la sécurité fonctionnelle en 2025, tandis que les systèmes de sécurité programmables devraient se développer à un TCAC de 11,78 % jusqu'en 2031.

- Par système de sécurité, les systèmes d'arrêt d'urgence ont représenté 28,67 % du chiffre d'affaires en 2025 ; les systèmes de protection haute intégrité contre les surpressions devraient croître à un TCAC de 11,73 % jusqu'en 2031.

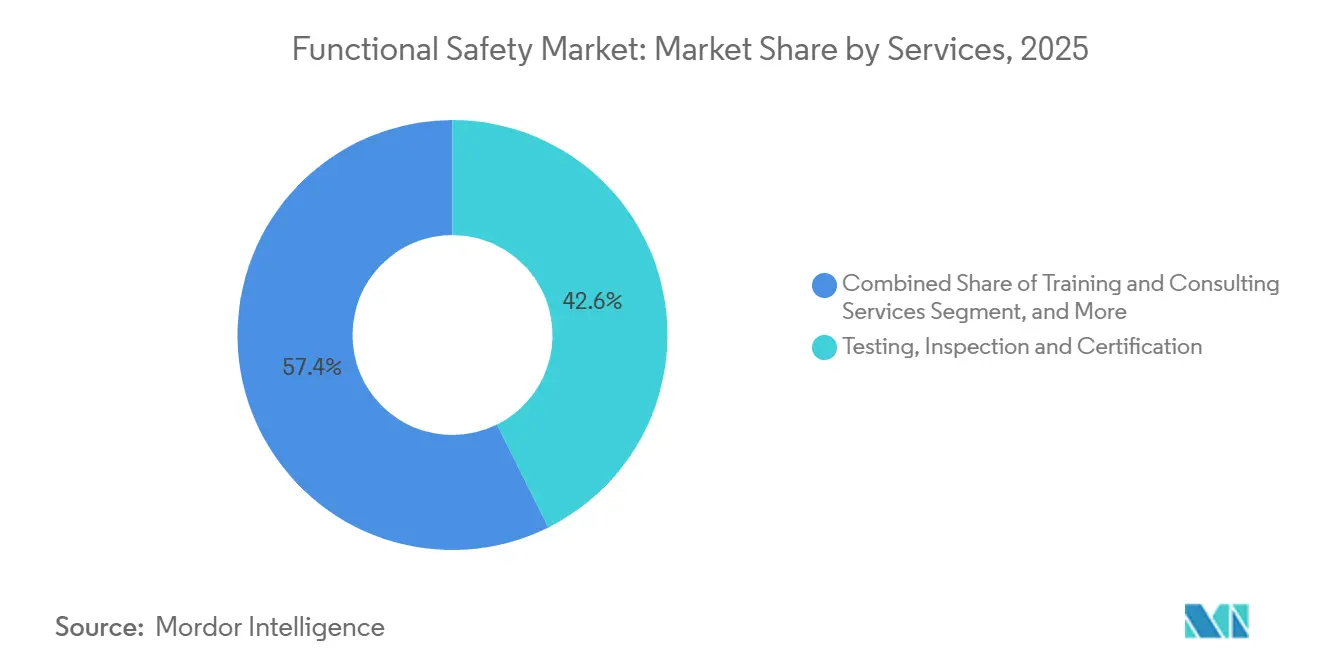

- Par service, les tests, l'inspection et la certification ont représenté 42,64 % de la taille du marché de la sécurité fonctionnelle en 2025, tandis que la formation et le conseil devraient progresser à un TCAC de 10,91 % jusqu'en 2031.

- Par secteur d'utilisation finale, le pétrole et le gaz ont contribué à hauteur de 29,38 % de la demande en 2025, et le secteur pharmaceutique est en passe d'afficher un TCAC de 11,54 % entre 2026 et 2031.

- Par géographie, l'Europe a conservé 34,89 % de la part de marché de la sécurité fonctionnelle en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 11,39 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la sécurité fonctionnelle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations et normes de sécurité mondiales strictes (IEC 61508, ISO 26262) | +2.8% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion de l'Industrie 4.0 et de l'automatisation industrielle | +2.3% | Cœur Asie-Pacifique, débordement vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Surveillance accrue liée aux incidents dans les secteurs pétrolier et gazier, et de l'énergie | +1.9% | Moyen-Orient, Amérique du Nord (côte du Golfe), Europe (mer du Nord) | Court terme (≤ 2 ans) |

| Intégration de la sécurité fonctionnelle avec la cybersécurité industrielle | +1.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence d'algorithmes d'arrêt basés sur l'IA/AM certifiés SIL | +1.2% | Sites pilotes en Amérique du Nord et en Europe, déploiement vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Essor des modèles d'abonnement de sécurité en tant que service pour les PME | +0.9% | Mondial, avec la plus forte pénétration dans les clusters de PME en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations et normes de sécurité mondiales strictes

Les mandats réglementaires restent le principal catalyseur des nouvelles installations et des modernisations. La norme IEC TS 61508-3-2:2024 a formalisé les techniques de vérification de modèles et de démonstration de théorèmes, réduisant les cycles de certification des systèmes de sécurité programmables jusqu'à 20 %.[1]Commission Électrotechnique Internationale, "IEC TS 61508-3-2:2024," IEC.CH Les projets de textes de la troisième édition de l'ISO 26262 diffusés en 2024-2025 étendent la couverture ASIL-D aux fonctions de conduite automatisée de niveaux 3-4, poussant à la reconception des jeux de puces et des contrôleurs chez les équipementiers automobiles de premier rang. Le règlement européen sur les machines (UE) 2023/1230 introduit des passeports numériques de produits à partir de 2027, accélérant les modernisations des installations existantes, tandis que la révision de mars 2025 par l'OSHA du 29 CFR 1910.119 exige une analyse quantifiée des risques pour chaque boucle évaluée SIL dans les raffineries des États-Unis.

Expansion de l'Industrie 4.0 et de l'automatisation industrielle

Les déploiements de l'informatique en périphérie et des jumeaux numériques intègrent la logique de sécurité fonctionnelle dans des piles d'automatisation plus larges. Siemens a connecté sa gamme Simatic Safety Integrated à Industrial Edge en 2024, permettant des temps de réponse déterministes inférieurs à 10 millisecondes et une analyse en nuage synchronisée pour la maintenance prédictive.[2]Siemens AG, "Simatic Safety Integrated sur Industrial Edge," SIEMENS.COM Rockwell Automation a consolidé le contrôle standard et de sécurité dans la gamme FactoryTalk GuardLogix 5580, réduisant l'encombrement des armoires de près de 40 % pour les fabricants discrets. Les capteurs de sécurité sans fil compatibles IO-Link lancés par Pepperl+Fuchs en 2025 alimentent des diagnostics en temps réel dans les plateformes MES, réduisant les temps d'arrêt des lignes jusqu'à 25 % sur les sites automobiles. La feuille de route Fabriqué en Chine 2025 et le programme d'incitation lié à la production de l'Inde orientent de nouveaux investissements en capital vers l'automatisation, soutenant une croissance supérieure à la moyenne mondiale en Asie-Pacifique.

Surveillance accrue liée aux incidents dans les secteurs pétrolier et gazier et de l'énergie

Les quasi-éruptions et les incendies de stockage de batteries ont aiguisé l'attention réglementaire. L'alerte de sécurité 471 du Bureau américain de la sécurité et de l'application environnementale impose une vérification SIL indépendante pour les obturateurs anti-éruption sous-marins installés sur les actifs du golfe du Mexique.[3]Bureau américain de la sécurité et de l'application environnementale, "Alerte de sécurité 471," BSEE.GOV L'Autorité de transition de la mer du Nord en Europe a resserré les intervalles de tests de preuve pour les boucles SIL 3, entraînant des modernisations de systèmes de protection haute intégrité contre les surpressions sur les plateformes matures. Dans le secteur de l'énergie, la mise à jour CIP de janvier 2025 du NERC oblige à mettre en place des verrouillages de sécurité cyber-physiques pour les systèmes de batteries connectés au réseau, stimulant la demande de commandes de gestion des brûleurs et de turbomachines.

Intégration de la sécurité fonctionnelle avec la cybersécurité industrielle

Les opérateurs considèrent de plus en plus les cybermenaces comme des risques de sécurité latents. La norme IEC 62443-2-1:2024 prescrit des programmes unifiés pour les propriétaires d'actifs qui s'articulent avec les cycles de vie de l'IEC 61511, garantissant que les contrôleurs évalués SIL résident dans des zones de sécurité ségrégées. L'expert en administration de cybersécurité EcoStruxure 2025 de Schneider Electric automatise la classification des zones afin que les systèmes d'arrêt d'urgence héritent par défaut des protections de niveau de sécurité 3. La directive opérationnelle contraignante 23-01 de la CISA des États-Unis oblige les entités d'infrastructure critique à déployer des contre-mesures de défense en profondeur sur les réseaux de technologie opérationnelle, stimulant les ventes de passerelles unidirectionnelles et de diodes de données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des composants et systèmes certifiés SIL | -1.4% | Mondial, avec un impact aigu sur les PME en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Complexité de la modernisation des installations industrielles existantes | -1.1% | Amérique du Nord et Europe (infrastructures vieillissantes), Moyen-Orient (champs pétroliers matures) | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs en sécurité fonctionnelle certifiés | -0.8% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Ambiguïté de responsabilité pour les mises à jour logicielles critiques pour la sécurité par voie hertzienne | -0.6% | Amérique du Nord et Europe (secteurs automobile et ferroviaire) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des composants et systèmes certifiés SIL

Le matériel évalué SIL se vend à deux à trois fois le prix des équipements d'automatisation standard, ce qui met à rude épreuve les budgets d'investissement des opérateurs de taille intermédiaire. Le châssis AC 800M High Integrity d'ABB est affiché à 18 000-25 000 USD, contre 6 000-8 000 USD pour la variante non sécurisée, tandis que les scanners laser deTec4 de SICK coûtent environ 4 500-6 000 USD, soit quatre fois le coût d'un capteur de distance conventionnel. Les études de validation ajoutent fréquemment des frais à six chiffres, ce qui incite de nombreuses PME d'Asie du Sud-Est et d'Amérique latine à reporter les modernisations au profit de primes d'assurance plus élevées ou de fenêtres de maintenance prolongées.

Complexité de la modernisation des installations industrielles existantes

L'installation de systèmes instrumentés de sécurité modernes dans des usines des années 1980 nécessite des réseaux parallèles, une reclassification des zones dangereuses et de longs arrêts. Une étude de l'American Petroleum Institute a estimé une facture de 40 à 60 millions USD et jusqu'à 24 mois d'ingénierie pour mettre une raffinerie de 200 000 barils par jour en conformité avec l'IEC 61511. L'encombrement physique dans les salles de contrôle, la nécessité d'une alimentation redondante et les cycles d'autorisation réglementaire gonflent les délais et les coûts des projets, en particulier sur les actifs vieillissants de la mer du Nord et de la côte du Golfe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les capteurs ancrent les modernisations, les systèmes programmables mènent l'innovation

Les capteurs de sécurité ont représenté 33,78 % du marché de la sécurité fonctionnelle en 2025, les installations existantes ayant remplacé les protections électromécaniques par des rideaux lumineux électroniques, des scanners laser et des verrouillages magnétiques. La demande est robuste dans les secteurs pétrolier et gazier et de la transformation alimentaire, où les opérateurs privilégient la détection sans contact pour minimiser l'usure mécanique. Les systèmes de sécurité programmables devraient toutefois enregistrer un TCAC de 11,78 %, reflétant un pivot vers une logique définie par logiciel qui découple le code d'application du matériel, permettant des mises à jour des paramètres à distance sans compromettre l'intégrité.

Le marché de la sécurité fonctionnelle continue d'intégrer les entrées de sécurité, les solveurs logiques et les éléments finaux dans des plateformes unifiées. Les contrôleurs PSS 4000 de Pilz et NX-series d'Omron intègrent des fonctions SIL 3 aux côtés de l'automatisation standard, réduisant les postes matériels de près d'un tiers. Les interrupteurs RFID sans contact réduisent les déclenchements intempestifs d'environ 45 %, tandis que les capteurs autodiagnostiques basés sur l'IA transmettent des données sur la durée de vie résiduelle, réduisant les temps d'arrêt non planifiés dans les lignes d'emballage et d'assemblage.

Par systèmes de sécurité : les systèmes d'arrêt d'urgence dominent, les systèmes de protection haute intégrité contre les surpressions gagnent en dynamisme

Les systèmes d'arrêt d'urgence ont détenu 28,67 % de la part de marché de la sécurité fonctionnelle en 2025 en raison de leur déploiement universel dans les raffineries, les terminaux GNL et les complexes pétrochimiques. Simultanément, portés par les réglementations sur les émissions de méthane qui découragent le torchage et favorisent la protection contre les surpressions en enceinte fermée, les systèmes de protection haute intégrité contre les surpressions sont en passe d'afficher un TCAC de 11,73 % au cours de la période de prévision. Ces systèmes jouent un rôle essentiel pour garantir la sécurité opérationnelle et la conformité aux normes environnementales, stimulant davantage leur adoption dans divers secteurs.

Les architectures de contrôle distribué modernes estompent les frontières entre le contrôle des procédés et la sécurité. L'Experion PKS de Honeywell intègre désormais une logique certifiée SIL dans le même environnement que les boucles de régulation, aidant la conscience situationnelle des opérateurs. Les émetteurs sans fil DeltaV SIS d'Emerson permettent d'économiser 500 à 1 000 USD par boucle sur les nouvelles constructions GNL, encourageant l'adoption dans les projets sensibles aux coûts au Moyen-Orient. Les jumeaux numériques utilisés lors de la conception des systèmes de protection haute intégrité contre les surpressions ont réduit de près de moitié le temps des tests d'acceptation en usine, raccourcissant le délai de première production de gaz pour les champs offshore.

Par services : la certification atteint son pic, la formation se développe

En 2025, les services de tests, d'inspection et de certification ont capté 42,64 % du chiffre d'affaires, stimulés par une ruée pour valider les conceptions de sécurité des machines en raison de l'harmonisation de l'IEC 62061. Les initiés du secteur de la sécurité fonctionnelle prévoient un ralentissement des activités de certification d'ici 2027, à mesure que les arriérés diminuent. Ils prédisent un pivot de l'axe de croissance vers les services de formation et de conseil, qui devraient se développer à un TCAC robuste de 10,91 %.

Les services axés sur le cycle de vie sont en hausse. Les grands acteurs comme TÜV SÜD, TÜV Rheinland et UL Solutions améliorent leurs services d'audit en intégrant des fonctionnalités telles que des référentiels de documents en nuage, des exercices d'opérateurs en réalité virtuelle et des rappels automatisés de tests de preuve. Des plateformes comme SIMIT Safety de Siemens et Emulate3D de Rockwell permettent aux ingénieurs de valider la logique de sécurité dans des environnements simulés, réduisant le besoin d'ajustements sur site et réduisant le temps de mise en service jusqu'à 50 %.

Par secteur d'utilisation finale : le pétrole et le gaz en tête, le secteur pharmaceutique en forte hausse

Le pétrole et le gaz ont représenté 29,38 % du marché de la sécurité fonctionnelle en 2025, porté par la construction GNL en Amérique du Nord et les déploiements de systèmes de protection haute intégrité contre les surpressions sur les actifs offshore matures. Le secteur pharmaceutique devrait atteindre un TCAC de 11,54 %, porté par l'installation de verrouillages de contrôle évalués SIL sur les lignes de fabrication en continu. Cette évolution s'aligne sur les orientations en matière de systèmes qualité de la FDA de décembre 2024, qui mettent l'accent sur une sécurité et une efficacité accrues dans les processus de fabrication. L'adoption de ces systèmes avancés devrait rationaliser les opérations et garantir la conformité aux normes réglementaires, soutenant davantage la croissance du marché.

Dans la production d'énergie, le stockage d'énergie par batteries et les projets à cycle combiné, les commandes de gestion des brûleurs et de turbomachines SIL 3 sont nécessaires pour atténuer les risques d'emballement thermique et de survitesse. Les installations agroalimentaires utilisent des capteurs et des arrêts d'urgence à faibles performances pour se conformer aux règles de protection des machines de l'OSHA, tandis que le secteur automobile intègre des contrôleurs ASIL-D conformes à l'ISO 26262 dans les sous-systèmes d'aide à la conduite avancée, élargissant le marché de la sécurité fonctionnelle au-delà des usines de procédés traditionnelles.

Analyse géographique

L'Europe a représenté 34,89 % de la part de marché de la sécurité fonctionnelle en 2025, portée par l'Allemagne, la France et le Royaume-Uni, où les lois sur le marquage CE et les coûts de main-d'œuvre élevés soutiennent les dépenses d'automatisation. Les passeports numériques du nouveau règlement sur les machines catalyseront un autre pic de modernisation avant 2027. L'Europe du Sud oriente les fonds de relance vers des centrales à cycle combiné plus propres, se traduisant par de nouvelles commandes de commandes de turbomachines évaluées SIL.

L'Asie-Pacifique devrait afficher un TCAC de 11,39 % jusqu'en 2031. L'alignement de la Chine sur les normes GB/T 20438 et IEC 61508, et les subventions dans le cadre de Fabriqué en Chine 2025, stimulent le déploiement massif de contrôleurs de sécurité dans les usines d'électronique et de machines. L'allocation de 1,8 milliard USD de l'Inde au titre du programme d'incitation lié à la production pour l'automatisation est déjà visible dans les nouvelles constructions pharmaceutiques. Le Japon et la Corée du Sud, confrontés au vieillissement de la main-d'œuvre et à une expansion intense des semi-conducteurs, spécifient des systèmes de sécurité SIL-2 ou supérieurs pour la robotique et les lignes de cellules de batteries.

L'Amérique du Nord représente environ un quart du chiffre d'affaires mondial, soutenu par les modernisations des installations existantes dans les installations de la côte du Golfe et des sables bitumineux canadiens. Les fenêtres de tests de preuve plus strictes de l'OSHA, les mandats de stockage de batteries du NERC et les règles sous-marines du BSEE convergent pour alimenter l'adoption de systèmes d'arrêt d'urgence et de protection haute intégrité contre les surpressions. Le Mexique et le Brésil offrent une croissance incrémentale grâce à l'expansion des infrastructures intermédiaires et aux modernisations des champs pré-sel, tandis que le Moyen-Orient et l'Afrique continuent de commander des solutions instrumentées de sécurité intégrées pour les méga-raffineries et les complexes de conversion du gaz en liquides.

Paysage concurrentiel

Le marché de la sécurité fonctionnelle se situe dans un niveau modérément concentré, Rockwell Automation, Siemens, ABB, Schneider Electric et Honeywell contrôlant ensemble près de la moitié du chiffre d'affaires mondial. Chacune de ces entreprises propose un large catalogue couvrant les capteurs de sécurité, les contrôleurs évalués SIL et les services de cycle de vie, leur permettant de regrouper le matériel, le logiciel et le support de validation dans un seul contrat. L'intensité concurrentielle augmente à mesure que les clients déplacent leurs budgets des appareils discrets vers des plateformes intégrées qui fusionnent la logique de sécurité avec l'analytique industrielle. Cette transition favorise les entreprises qui disposent déjà de grandes bases installées et peuvent superposer des logiciels de la périphérie au nuage sur les empreintes de contrôle existantes.

Les leaders du marché se développent à la fois par des actualisations organiques de produits et des acquisitions ciblées. Rockwell Automation a acquis le savoir-faire en matière de robots mobiles autonomes lors de l'achat de Clearpath Robotics en 2025, une démarche qui intègre la navigation évaluée pour la sécurité dans le portefeuille FactoryTalk et renforce sa position dans l'intralogistique. Siemens étend la capacité de ses contrôleurs dans son usine d'Amberg pour raccourcir les délais de livraison du matériel Simatic Safety Integrated utilisé par les clients automobiles et pharmaceutiques. ABB et Honeywell ont formé une coentreprise pour fournir des passerelles SIL-3 combinant les fonctions de sécurité et de cybersécurité, reflétant la demande croissante de protection convergente des actifs opérationnels. Schneider Electric a ouvert une nouvelle installation à Bangalore pour localiser la production des systèmes Modicon M580 ePAC et Triconex pour les projets Asie-Pacifique nécessitant à la fois la sécurité et la mise en réseau déterministe.

Les spécialistes restent influents dans les domaines à haute intégrité et de niche. HIMA domine les procédés discontinus pétrochimiques qui exigent une triple redondance et une logique personnalisée, tandis que SICK excelle dans les scanners laser pour les cellules de robots collaboratifs où de larges plages de détection et des temps de réponse rapides sont essentiels. Pilz, Phoenix Contact et Omron se taillent une place avec des environnements de développement open source ou natifs du nuage qui réduisent les cycles d'ingénierie pour les petites et moyennes entreprises. Des challengers axés sur le logiciel émergent également, proposant des algorithmes d'arrêt prédictifs qui se superposent aux contrôleurs existants et facturent sur la base d'un abonnement. Ces dynamiques suggèrent que si les cinq premiers fournisseurs conservent des avantages d'échelle, les innovateurs agiles continuent d'éroder le verrouillage en se concentrant sur des spécialités verticales et des modèles de revenus axés sur les services.

Leaders du secteur de la sécurité fonctionnelle

Rockwell Automation Inc.

Emerson Electric Company

Honeywell International Inc.

ABB Ltd

Yokogawa Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Siemens a alloué 150 millions EUR (165 millions USD) pour agrandir son usine d'Amberg, augmentant la production de contrôleurs Simatic Safety Integrated de 40 %.

- Novembre 2025 : Pilz a dévoilé la suite de cycle de vie native du nuage MYZEL, promettant des réductions de 25 à 30 % des frais généraux de conformité pour les clients multi-sites.

- Octobre 2025 : ABB et Honeywell ont formé une coentreprise pour commercialiser des passerelles de cybersécurité SIL-3, avec les premières livraisons prévues pour le deuxième trimestre 2026.

- Septembre 2025 : Rockwell Automation a acquis Clearpath Robotics pour 290 millions USD afin d'intégrer la navigation évaluée pour la sécurité dans l'automatisation FactoryTalk.

Périmètre du rapport mondial sur le marché de la sécurité fonctionnelle

Le rapport sur le marché de la sécurité fonctionnelle est segmenté par type d'appareil (capteurs de sécurité, contrôleurs/modules/relais de sécurité, interrupteurs de sécurité, systèmes de sécurité programmables, dispositifs d'arrêt d'urgence, éléments de contrôle final, autres types d'appareils), systèmes de sécurité (systèmes de gestion des brûleurs, systèmes de contrôle des turbomachines, systèmes de protection haute intégrité contre les surpressions, systèmes de surveillance et de contrôle des incendies et des gaz, systèmes d'arrêt d'urgence, systèmes de contrôle et d'acquisition de données de supervision, systèmes de contrôle distribué), services (tests, inspection et certification, conception, ingénierie et maintenance, services de formation et de conseil), secteur d'utilisation finale (pétrole et gaz, production d'énergie, alimentation et boissons, pharmaceutique, automobile, autres secteurs d'utilisation finale), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Capteurs de sécurité |

| Contrôleurs/modules/relais de sécurité |

| Interrupteurs de sécurité |

| Systèmes de sécurité programmables |

| Dispositifs d'arrêt d'urgence |

| Éléments de contrôle final |

| Autres types d'appareils |

| Systèmes de gestion des brûleurs |

| Systèmes de contrôle des turbomachines |

| Systèmes de protection haute intégrité contre les surpressions |

| Systèmes de surveillance et de contrôle des incendies et des gaz |

| Systèmes d'arrêt d'urgence |

| Systèmes de contrôle et d'acquisition de données de supervision |

| Systèmes de contrôle distribué |

| Tests, inspection et certification |

| Conception, ingénierie et maintenance |

| Services de formation et de conseil |

| Pétrole et gaz |

| Production d'énergie |

| Alimentation et boissons |

| Pharmaceutique |

| Automobile |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type d'appareil | Capteurs de sécurité | ||

| Contrôleurs/modules/relais de sécurité | |||

| Interrupteurs de sécurité | |||

| Systèmes de sécurité programmables | |||

| Dispositifs d'arrêt d'urgence | |||

| Éléments de contrôle final | |||

| Autres types d'appareils | |||

| Par systèmes de sécurité | Systèmes de gestion des brûleurs | ||

| Systèmes de contrôle des turbomachines | |||

| Systèmes de protection haute intégrité contre les surpressions | |||

| Systèmes de surveillance et de contrôle des incendies et des gaz | |||

| Systèmes d'arrêt d'urgence | |||

| Systèmes de contrôle et d'acquisition de données de supervision | |||

| Systèmes de contrôle distribué | |||

| Par services | Tests, inspection et certification | ||

| Conception, ingénierie et maintenance | |||

| Services de formation et de conseil | |||

| Par secteur d'utilisation finale | Pétrole et gaz | ||

| Production d'énergie | |||

| Alimentation et boissons | |||

| Pharmaceutique | |||

| Automobile | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la sécurité fonctionnelle d'ici 2031 ?

Il est prévu qu'il atteigne 12,82 milliards USD, en expansion depuis 7,84 milliards USD en 2026 à un TCAC de 10,34 %.

Quel type d'appareil détient la part la plus élevée aujourd'hui ?

Les capteurs de sécurité ont dominé avec 33,78 % du chiffre d'affaires 2025 grâce aux modernisations généralisées dans la fabrication de procédés et discrète.

Qu'est-ce qui stimule l'adoption des systèmes de protection haute intégrité contre les surpressions ?

Les pénalités pour émissions de méthane en Amérique du Nord, en Europe et au Moyen-Orient récompensent les opérateurs qui préviennent le torchage, propulsant les systèmes de protection haute intégrité contre les surpressions à un TCAC de 11,73 % jusqu'en 2031.

Pourquoi les PME se tournent-elles vers la sécurité en tant que service ?

Les offres groupées par abonnement réduisent les frais généraux de conformité annuels jusqu'à 30 % et compensent la pénurie d'ingénieurs en sécurité certifiés.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 11,39 %, portée par les subventions à l'automatisation en Chine et en Inde ainsi que par les investissements dans les semi-conducteurs au Japon et en Corée du Sud.

Quelle est la concentration du pouvoir des fournisseurs dans la sécurité fonctionnelle ?

La part combinée des cinq premiers fournisseurs avoisine les 50 %, indiquant un paysage modérément concentré mais néanmoins concurrentiel.

Dernière mise à jour de la page le: