Taille et part du marché de l'alimentation pour bébés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 74.57 Milliards de dollars |

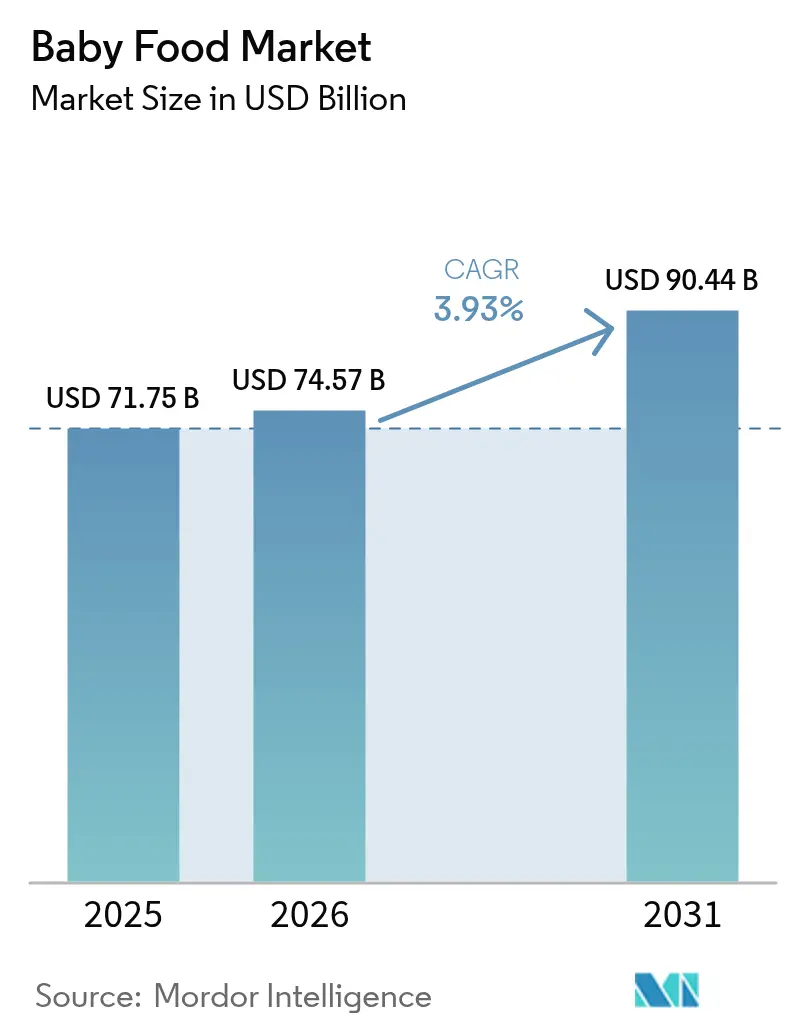

| Taille du Marché (2031) | 90.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.93% CAGR |

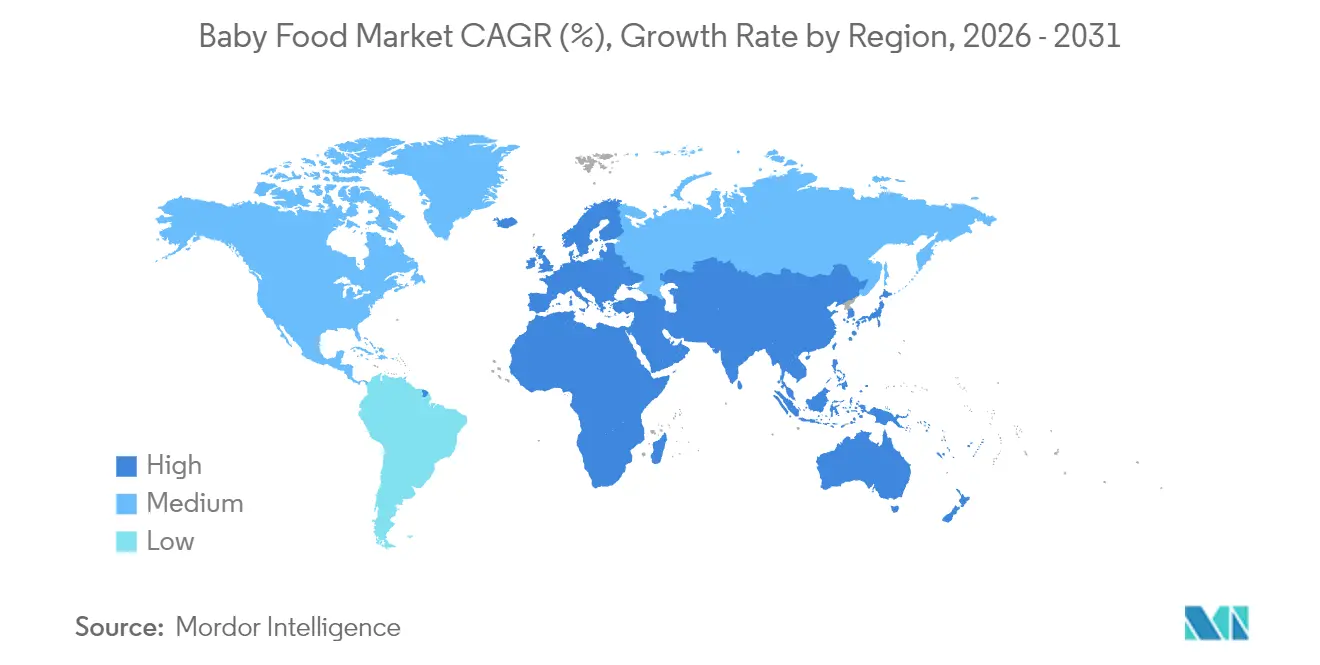

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

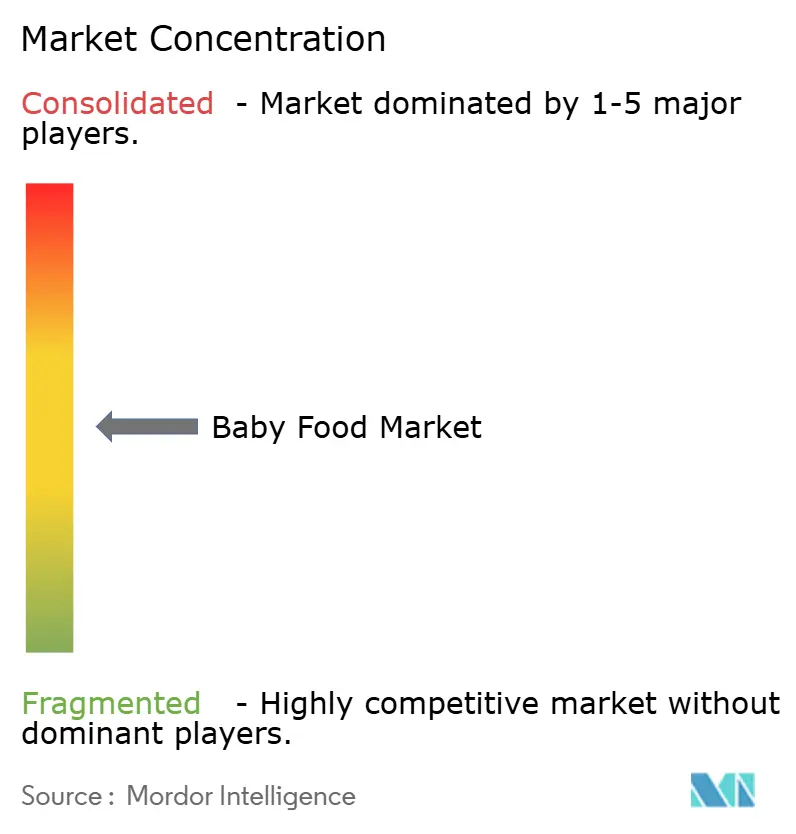

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation pour bébés par Mordor Intelligence

La taille du marché de l'alimentation pour bébés en 2026 est estimée à 74,57 milliards USD, en progression par rapport à la valeur de 2025 de 71,75 milliards USD, avec des projections pour 2031 affichant 90,44 milliards USD, croissant à un TCAC de 3,93 % sur la période 2026-2031. Cette croissance est portée par une combinaison de facteurs : la participation croissante des femmes à la population active, un virage vers une nutrition haut de gamme et des innovations rapides en matière d'ingrédients. La région Asie-Pacifique, soutenue par sa large population de nourrissons et une classe moyenne en plein essor, prend la tête sur la scène mondiale. Pendant ce temps, l'Amérique du Nord et l'Europe misent sur des stratégies de premiumisation pour alimenter leur croissance des revenus. La concurrence s'intensifie entre les marques mondiales et régionales, stimulée par des innovations produits portées par la technologie, notamment la fortification aux oligosaccharides du lait humain (HMO) et de nouvelles stratégies d'engagement numérique. Cependant, la dynamique est tempérée par des réglementations de sécurité plus strictes et la baisse des taux de natalité dans les pays développés.

Principaux enseignements du rapport

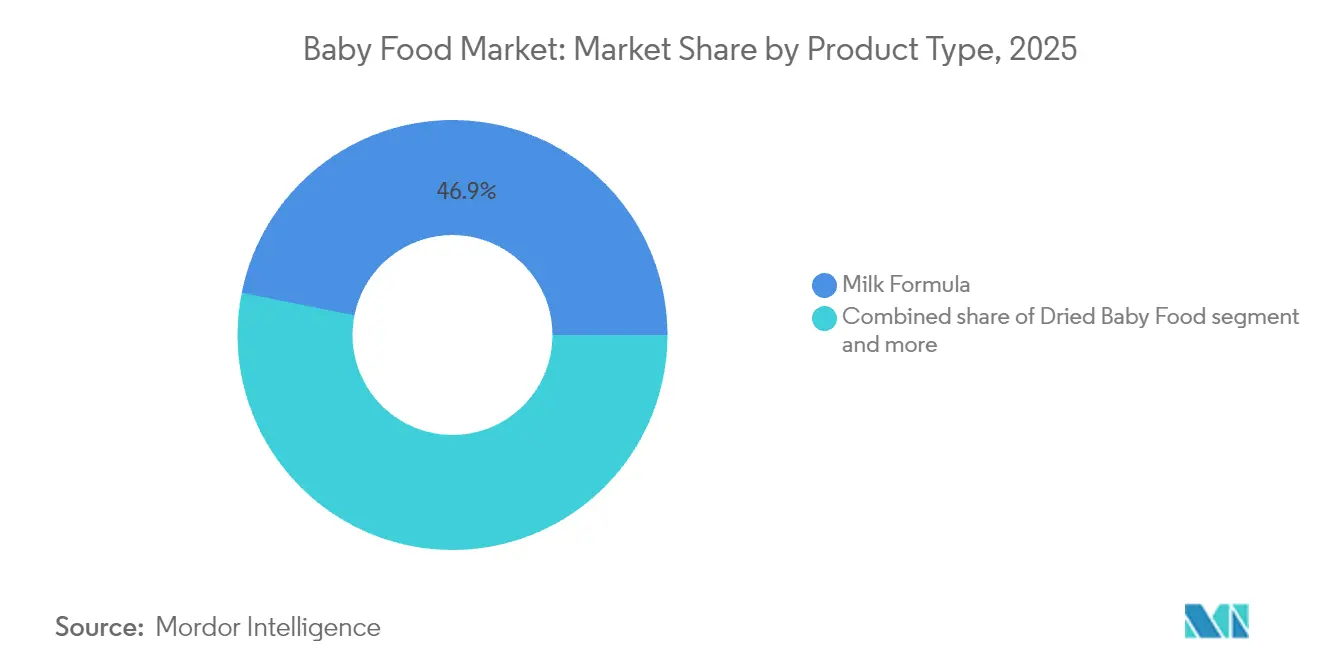

- Par type de produit, le lait maternisé a capté 46,85 % de la part de marché de l'alimentation pour bébés en 2025, tandis que l'alimentation pour bébés préparée devrait se développer à un TCAC de 6,17 % jusqu'en 2031.

- Par catégorie, les offres conventionnelles détenaient une part de revenus de 64,05 % en 2025 ; les produits biologiques sont positionnés pour un TCAC de 7,36 % jusqu'en 2031.

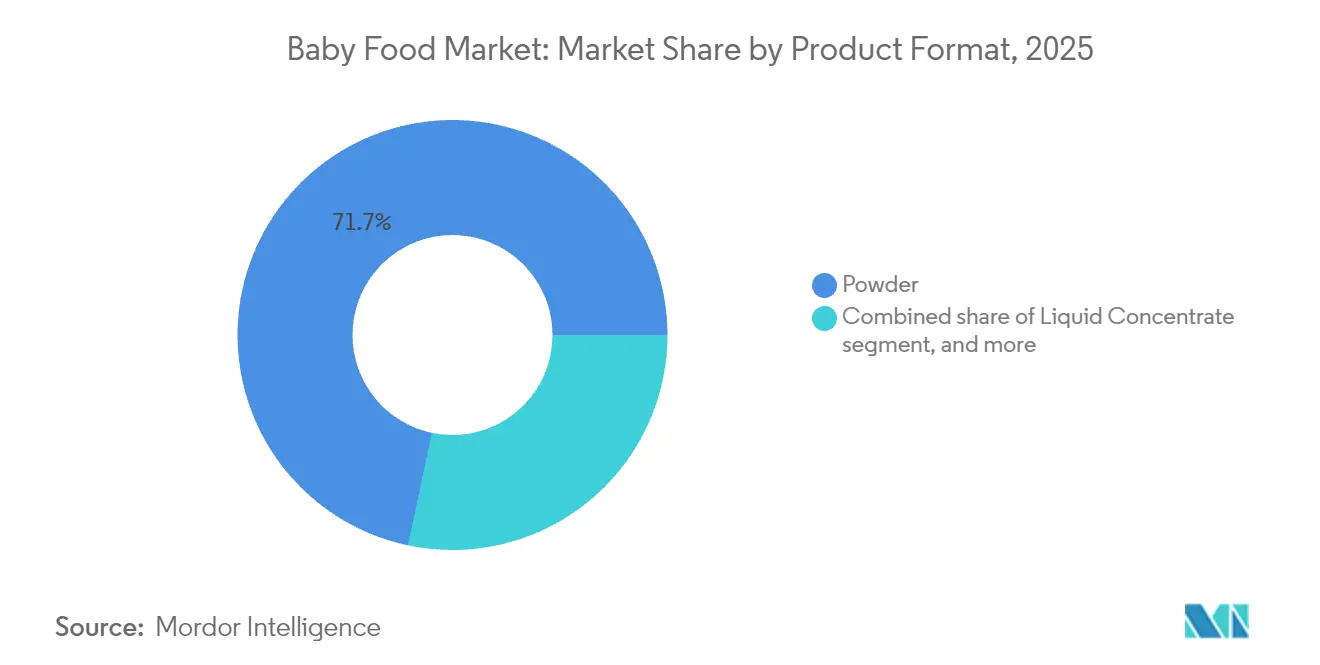

- Par format de produit, la poudre représentait 71,68 % de la taille du marché de l'alimentation pour bébés en 2025, et le prêt-à-l'emploi mène la croissance avec un TCAC de 5,75 %.

- Par groupe d'âge, les nourrissons âgés de 0 à 6 mois représentaient 45,25 % des revenus de 2025, et la cohorte des 24-36 mois progresse à un TCAC de 6,35 %.

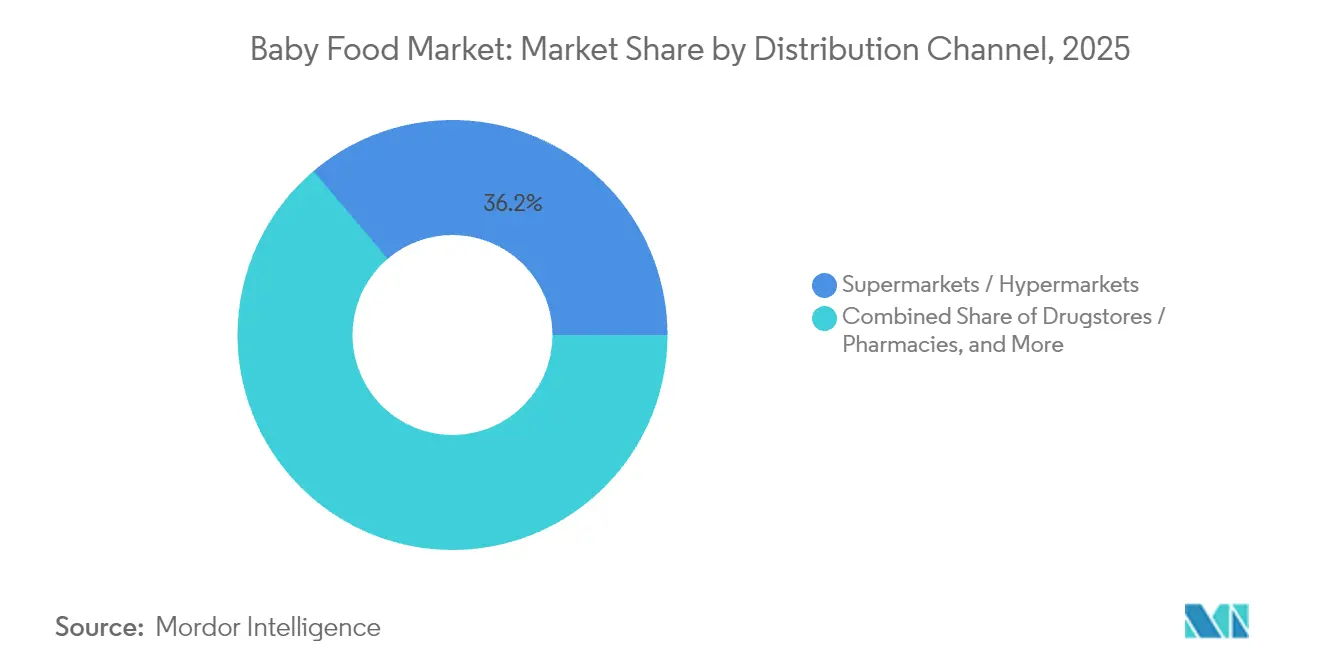

- Par canal de distribution, les supermarchés et hypermarchés étaient en tête avec une part de revenus de 36,20 % en 2025, tandis que les boutiques de vente au détail en ligne affichent un TCAC de 6,58 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 44,40 % en 2025 et devrait croître à un TCAC de 6,82 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'alimentation pour bébés

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la participation des femmes à la population active | +1.2% | Mondial, avec le plus fort impact en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Premiumisation dans les ménages à revenus intermédiaires supérieurs | +0.8% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Commercialisation de la fortification aux oligosaccharides du lait humain (HMO) | +0.6% | Mondial, piloté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Formules à base de plantes et formules hybrides | +0.5% | Amérique du Nord, Europe, avec répercussions sur l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Nutrition fonctionnelle et soutien immunitaire | +0.4% | Mondial, avec un positionnement premium dans les marchés développés | Long terme (≥ 4 ans) |

| Formats prêts-à-manger et portables | +0.3% | Mondial, le plus fort dans les centres urbains et chez les parents actifs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la participation des femmes à la population active

À mesure que davantage de mères rejoignent la population active, les habitudes d'alimentation des nourrissons évoluent. Les mères qui travaillent se tournent vers le lait maternisé et les aliments pour bébés tout prêts pour respecter les horaires d'alimentation. Aux États-Unis, les taux de participation à la population active des mères ayant des enfants de moins de trois ans ont retrouvé leurs niveaux d'avant la pandémie. Pendant ce temps, en Inde, la participation des femmes à la population active a atteint 37 % en 2022-2023, marquant un changement démographique notable, selon le Bureau of Labor Statistics. Cette tendance est particulièrement évidente dans les zones urbaines, où les ménages à double revenu sont de plus en plus courants, entraînant une demande constante de solutions d'alimentation pratiques. Dans les marchés où les politiques de congé maternité sont limitées, le lien entre l'emploi maternel et l'utilisation du lait maternisé est particulièrement fort. Ici, le besoin d'options d'alimentation complémentaires découle d'un retour au travail plus précoce. En outre, les initiatives gouvernementales, telles que les avantages étendus en matière de garde d'enfants et le soutien à l'allaitement sur le lieu de travail, façonnent les tendances de la demande régionale. Ces efforts orientent les préférences vers des options d'alimentation pour bébés haut de gamme et pratiques.

Premiumisation dans les ménages à revenus intermédiaires supérieurs

Les ménages à revenus intermédiaires supérieurs optent de plus en plus pour des produits d'alimentation pour bébés haut de gamme. Les segments de la nutrition biologique et fonctionnelle affichent désormais une prime de prix de 30 à 50 % par rapport à leurs homologues conventionnels. Cette tendance à la premiumisation souligne un changement dans les priorités parentales, mettant l'accent sur la transparence des ingrédients, la valeur nutritionnelle et la confiance envers la marque. Ce phénomène est particulièrement prononcé chez les parents millennials et de la génération Z, qui privilégient souvent la qualité au détriment du coût. Dans les marchés développés, où la croissance du revenu disponible dépasse l'inflation, il existe une volonté notable d'investir dans ce qui est perçu comme des options nutritionnelles supérieures. Les ventes d'alimentation pour bébés biologique sont en plein essor, dépassant les produits conventionnels, car les parents assimilent la certification biologique à une sécurité et une nutrition améliorées. Ce changement ouvre la voie aux marques plus petites et spécialisées pour capter des parts de marché, en s'appuyant sur un positionnement ciblé et des stratégies de distribution directe aux consommateurs.

Commercialisation de la fortification aux oligosaccharides du lait humain (HMO)

Dans une avancée significative pour la nutrition infantile, la commercialisation de la fortification aux HMO prend de l'ampleur, de nombreuses entreprises obtenant des approbations réglementaires pour des ingrédients HMO innovants en 2024 et 2025. Arla, en collaboration avec DSM-Firmenich, a accéléré l'introduction des oligosaccharides 2'-FL et LNnT. Pendant ce temps, Kyowa Hakko Bio et Inbiose ont élargi la gamme de variantes HMO disponibles pour les fabricants de formules, telles que reconnues par la FDA[1]Source : U.S. Food and Drug Administration, "Pétitions d'additifs alimentaires," fda.gov. Soutenues par des preuves cliniques mettant en évidence les avantages des HMO pour le développement immunitaire et la santé intestinale, les marques de formules haut de gamme adoptent de plus en plus la fortification aux HMO, souvent avec une prime de prix notable. Cependant, la nature complexe de cette technologie pose des défis aux fabricants plus petits, laissant entrevoir une consolidation potentielle du marché en faveur des acteurs établis disposant d'une solide expertise en recherche et développement et en matière réglementaire. En perspective, 2025 devrait voir une augmentation des approbations de la FDA pour davantage de variantes HMO, ouvrant la voie à des formulations diversifiées et à un avantage concurrentiel accru.

Formules à base de plantes et formules hybrides

Des entreprises comme Else Nutrition et Danone sont à l'avant-garde dans le paysage en évolution des formules infantiles à base de plantes. Else Nutrition a récemment obtenu des approbations réglementaires pour ses formulations à base de protéines de pois, tandis que Danone progresse en investissant dans des technologies hybrides qui mélangent des protéines végétales et animales. Ces formules à base de plantes ne sont pas qu'une tendance ; elles répondent à des préoccupations essentielles des consommateurs, de la durabilité environnementale et de l'évitement des allergènes aux considérations éthiques dans la production laitière, comme le souligne la FDA. La FDA joue également un rôle central dans l'orientation de l'avenir de ces formules, en offrant des orientations plus claires sur l'équivalence nutritionnelle et les protocoles de test de sécurité. Cependant, le segment est confronté à des défis : des coûts de production plus élevés et la nécessité d'éduquer les consommateurs. Les parents, naturellement, cherchent des assurances que ces alternatives à base de plantes répondent aux besoins nutritionnels de leurs nourrissons. En réponse, les formulations hybrides, qui fusionnent protéines végétales et animales, gagnent du terrain, trouvant un équilibre entre durabilité et nutrition familière.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Promotion de l'allaitement maternel et codes de commercialisation stricts | -0.7% | Mondial, avec la mise en application la plus forte en Europe et dans les États membres de l'OMS | Long terme (≥ 4 ans) |

| Baisse des taux de natalité dans les économies développées | -0.5% | Europe, Amérique du Nord, marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Réglementations strictes et problèmes de sécurité des produits | -0.4% | Mondial, avec les normes les plus strictes aux États-Unis et dans l'Union européenne | Moyen terme (2-4 ans) |

| Coûts de reformulation liés aux mandats mondiaux imminents de réduction du sucre | -0.3% | Mondial, avec une mise en œuvre anticipée en Europe et dans certains marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Promotion de l'allaitement maternel et codes de commercialisation stricts

Alors que les codes de commercialisation de l'OMS se durcissent et que les campagnes nationales renforcent l'allaitement maternel, la commercialisation du lait maternisé fait face à des défis croissants. Selon l'OMS, ses États membres poussent en faveur de réglementations plus larges sur la commercialisation numérique, ciblant notamment les médias sociaux et les influenceurs, plateformes clés pour les parents millennials[2]Source : Organisation mondiale de la Santé, "Alimentation du nourrisson et du jeune enfant," who.int. À l'échelle mondiale, le paysage réglementaire se durcit, avec des mécanismes d'application plus avancés et des sanctions plus sévères pour les violations. Les stratégies impliquant des professionnels de la santé font l'objet d'un examen accru, limitant les tactiques traditionnelles de développement des relations autrefois privilégiées par les entreprises de lait maternisé pour accéder au marché. En réponse, ces entreprises se tournent vers le contenu éducatif et le marketing indirect, une évolution qui fait grimper les coûts d'acquisition des clients et réduit les taux de conversion.

Baisse des taux de natalité dans les économies développées

Les principaux marchés développés sont aux prises avec des taux de fécondité alarmants : l'Allemagne se situe à 1,35, le Royaume-Uni à 1,49, et les projections de l'OCDE indiquent une baisse continue jusqu'en 2030[3]Source : Organisation de coopération et de développement économiques, "Taux de fécondité," oecd.org. Cette tendance démographique impose des contraintes structurelles sur les volumes que la premiumisation ne peut pas résoudre, poussant les entreprises à chercher une diversification géographique dans les marchés émergents affichant des taux de fécondité plus élevés. Le Congressional Budget Office américain prévoit une légère baisse des taux de fécondité, passant de 1,62 à 1,60 naissance par femme d'ici 2030. Pendant ce temps, le taux de la Nouvelle-Zélande s'est déjà stabilisé à 1,52 naissance par femme, soulignant les défis démographiques généralisés dans les pays développés. Le marché chinois de l'alimentation pour bébés, ébranlé par la baisse des taux de natalité, a enregistré une contraction de 4,8 milliards USD, illustrant l'impact rapide des changements démographiques sur la dynamique du marché. En réponse, les entreprises se diversifient dans des domaines connexes, tels que la nutrition des tout-petits et les produits nutritionnels pour adultes, pour compenser la demande en déclin pour le lait maternisé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du lait maternisé face au défi de la commodité

En 2025, le lait maternisé détient une part de marché dominante de 46,85 %, consolidant son rôle de substitut privilégié pour les mères qui travaillent et de choix principal dans l'alimentation complémentaire. Pendant ce temps, l'alimentation pour bébés préparée est en pleine ascension, avec une projection de croissance à un TCAC de 6,17 % jusqu'en 2031. Cette progression souligne un changement notable vers la commodité, répondant au mode de vie trépidant des parents d'aujourd'hui. Les innovations en matière d'emballage et les technologies prolongeant la durée de conservation propulsent l'alimentation pour bébés prête à l'emploi, permettant aux parents d'opter pour une consommation nomade sans aucune préparation. L'alimentation pour bébés déshydratée reste en demande stable, notamment dans les marchés émergents disposant de capacités de réfrigération limitées, grâce à sa rentabilité et ses avantages de stockage.

Comme les nourrissons passent généralement d'un régime centré sur le lait à des aliments complémentaires vers le sixième mois, la segmentation par type de produit reflète ces habitudes alimentaires évolutives. Les lancements récents mettent en lumière une vague d'innovation : Amara a lancé des fusions de smoothies biologiques, tandis que Sprout Foods a débuté des purées de protéines végétales en janvier 2025. De plus, d'autres catégories gagnent de l'élan. Des produits comme le système à 8 allergènes d'Inspired Start, conçu pour l'introduction aux allergènes, et les formules thérapeutiques spécialisées trouvent un écho auprès des parents soucieux de leur santé, désireux d'une nutrition proactive. Ce virage vers la nutrition fonctionnelle souligne une tendance plus large : les aliments préparés sont de plus en plus perçus comme des outils pour délivrer des bénéfices santé spécifiques, allant au-delà de la simple subsistance.

Par catégorie : l'essor du biologique remet en cause la suprématie du conventionnel

En 2025, les produits d'alimentation pour bébés conventionnels détiennent une part de marché dominante de 64,05 %, s'appuyant sur des réseaux de distribution établis, une tarification compétitive et une large acceptation dans différents segments économiques. Pendant ce temps, le segment biologique, bien que plus modeste, progresse fortement avec un TCAC robuste de 7,36 %, soulignant un changement dans les préférences des consommateurs vers une nutrition plus saine et plus sûre. Cette croissance prononcée du secteur biologique indique un changement majeur dans les priorités parentales, les offres biologiques gagnant du terrain comme marqueur de différenciation de marque premium et comme avenue pour capter une plus grande part de marché.

La certification biologique fixe non seulement des normes élevées, mais agit également comme un gardien, créant des barrières à l'entrée et permettant des primes de prix substantielles. En règle générale, les produits biologiques se vendent à un prix 30 à 50 % supérieur à leurs homologues conventionnels. La croissance du secteur biologique est soutenue par une offre plus accessible d'ingrédients biologiques et une chaîne d'approvisionnement arrivée à maturité, qui ont atténué certains des défis de coûts qui entravaient autrefois l'adoption du biologique. En Espagne, des entreprises comme Smileat centrent l'intégralité de leurs modèles commerciaux autour d'une éthique 100 % biologique. Parallèlement, les marques établies élargissent leurs gammes de produits biologiques, désireuses de saisir les opportunités en plein essor. À l'échelle mondiale, à mesure que les cadres réglementaires pour l'agriculture biologique et les processus de certification évoluent vers une standardisation, ils ouvrent la voie aux marques axées sur le biologique pour s'étendre à l'international.

Par format de produit : la domination de la poudre face à la dynamique du prêt-à-l'emploi

En 2025, le format poudre détient une part de marché dominante de 71,68 %, grâce à sa rentabilité, sa longue durée de conservation et son stockage efficace. Ces avantages sont appréciés tant des fabricants que des consommateurs. Ce format est particulièrement prisé dans les marchés sensibles aux prix et pour les achats en gros, où la commodité de la reconstitution est un atout. Pendant ce temps, le format prêt-à-l'emploi est en pleine expansion, affichant un TCAC de 5,75 %. Cette progression est en grande partie attribuée aux modes de vie urbains et aux préférences des parents qui travaillent et recherchent une consommation immédiate sans les contraintes de la préparation.

Le concentré liquide occupe une position équilibrée, offrant certains avantages de commodité tout en restant plus rentable que les options prêtes-à-l'emploi. La segmentation des formats souligne un dilemme plus large chez les consommateurs : l'équilibre entre commodité, coût et stockage. Chaque format répond à des cas d'usage spécifiques et à différentes démographies de consommateurs. Cependant, les innovations en matière d'emballage remettent en cause ces frontières traditionnelles. Les entreprises lancent des solutions hybrides, telles que des sachets concentrés et des sachets de poudre individuels, fusionnant commodité et rentabilité. Sprout Foods en est un exemple éloquent : en 2025, l'entreprise a dévoilé des sachets transparents, illustrant comment l'emballage peut différencier une marque dans un marché encombré.

Par groupe d'âge : la petite enfance domine tandis que le segment des tout-petits accélère

En 2025, le groupe d'âge des 0-6 mois détient une part de marché dominante de 45,25 %, soulignant le rôle central de la nutrition du jeune nourrisson et les besoins d'alimentation accrus de cette étape. La prédominance de ce segment est cohérente avec les pratiques d'alimentation exclusive, qui passent généralement à des aliments complémentaires vers le sixième mois. Pendant ce temps, le segment des 24-36 mois connaît la croissance la plus rapide, affichant un TCAC de 6,35 %, signalant un intérêt croissant pour la nutrition des tout-petits à mesure que les entreprises élargissent leurs offres au-delà des produits infantiles conventionnels.

Des profils nutritionnels distincts, des textures et des formats d'emballage adaptés aux stades de développement segmentent naturellement le marché. Les tranches des 6-12 mois et 12-24 mois servent de phases de transition essentielles, marquées par une complexité croissante de l'alimentation et une expansion notable de la variété des produits. Les innovations récentes illustrent cette orientation spécifique à l'âge : le lancement de Kids Daily Greens par Hiya cible les enfants de 2 ans, et plusieurs entreprises lancent des progressions graduées en termes de texture. Cette segmentation souligne une prise de conscience accrue de l'évolution rapide des besoins nutritionnels et des compétences alimentaires dans la petite enfance, ouvrant la voie à des innovations produits spécialisées.

Par canal de distribution : la vente au détail traditionnelle en tête tandis que le commerce électronique progresse

En 2025, les supermarchés et hypermarchés détiennent une part de marché dominante de 36,20 %, capitalisant sur leur large portée, leur tarification compétitive et l'attrait du guichet unique, particulièrement pour les parents occupés. Pendant ce temps, la vente au détail en ligne progresse fortement avec un TCAC robuste de 6,58 %, soulignant l'adoption rapide du numérique par les parents millennials et les avantages indéniables des livraisons sur abonnement. Cette tendance est particulièrement évidente dans les zones urbaines, où les parents, pressés par le temps, favorisent de plus en plus les livraisons à domicile et la facilité de réapprovisionnement automatique.

Les pharmacies et drogueries occupent une présence notable sur le marché, en exploitant habilement les recommandations des professionnels de la santé. Elles positionnent l'alimentation pour bébés non pas simplement comme des produits de grande consommation, mais comme des achats axés sur la santé. Les supérettes répondent aux besoins urgents et aux achats de dernière minute. D'autres canaux de distribution comprennent les boutiques spécialisées pour bébés et les plateformes de vente directe aux consommateurs. Cette évolution des canaux reflète la tendance générale à la digitalisation du commerce de détail. Par exemple, la société indienne Rorosaur est pionnière dans les modèles de vente directe aux consommateurs, contournant les majorations du commerce de détail traditionnel. L'essor du commerce électronique est soutenu par les avancées dans la logistique de la chaîne du froid et l'adoption croissante des modèles d'abonnement, garantissant des revenus réguliers aux fabricants.

Analyse géographique

En 2025, la région Asie-Pacifique détient une part de marché dominante de 44,40 % et affiche le taux de croissance le plus élevé à 6,82 % de TCAC jusqu'en 2031. Cette croissance est alimentée par des avantages démographiques et une classe moyenne en plein essor avec un pouvoir d'achat croissant. Bien que le marché chinois reste central malgré la baisse des taux de natalité, l'Inde et l'Indonésie sont en plein essor, portées par la hausse des revenus disponibles et l'urbanisation. Le Bureau of Labor Statistics souligne que la hausse des taux de participation des femmes à la population active, atteignant 37 % en Inde pour la période 2022-2023, stimule la demande de solutions d'alimentation pratiques. Les cadres réglementaires en rapide évolution voient le système d'enregistrement FSMP chinois approuver 206 produits, et l'FSSAI indienne aligner ses normes sur la teneur en sucre avec les standards sanitaires mondiaux. L'arène concurrentielle s'échauffe alors que des entités locales, telles que Feihe International et Yili Group, rivalisent avec les géants mondiaux.

L'Amérique du Nord est un marché mature, s'orientant vers la premiumisation et l'adoption de produits biologiques plutôt que vers une croissance pure en volume. Avec des taux de fécondité projetés par le Congressional Budget Office américain à la baisse de 1,62 à 1,60 naissance par femme d'ici 2030, selon les données de l'OCDE, la région fait face à des contraintes structurelles sur les volumes. Pourtant, portée par des revenus disponibles élevés et une base de consommateurs axée sur la santé, il existe une nette inclinaison vers le positionnement haut de gamme, ouvrant des voies d'expansion des marges. Le durcissement en janvier 2025 des réglementations de la FDA sur la sécurité des formules infantiles remodèle le paysage concurrentiel, les coûts de conformité bénéficiant probablement aux fabricants plus importants dotés de systèmes de qualité établis. Les entreprises nord-américaines, à la pointe de la fortification aux HMO et des formulations à base de plantes, donnent le ton dans le développement mondial de produits.

L'Europe est confrontée à une croissance modérée, freinée par certains des taux de fécondité les plus bas au monde, l'Allemagne à 1,35 et le Royaume-Uni à 1,49, selon l'OCDE. Pourtant, la région excelle dans le leadership des produits biologiques et des normes de qualité strictes, assurant une position premium à l'échelle mondiale. Des entreprises comme Smileat promeuvent des modèles 100 % biologiques, et les cadres réglementaires soutenant l'agriculture durable confèrent un avantage aux marques soucieuses de l'environnement. L'accent mis par l'Europe sur la durabilité et les produits à étiquette propre remodèle les tendances mondiales des produits, ses normes devenant souvent des références internationales. Cependant, naviguer dans les complexités des évolutions commerciales liées au Brexit et des diverses réglementations nationales au sein de l'Union européenne exige une expertise réglementaire pointue pour les stratégies d'accès aux marchés.

Paysage concurrentiel

Sur le marché de l'alimentation pour bébés, les multinationales établies comme Nestlé, Danone et Abbott disposent d'avantages significatifs grâce à leur vaste distribution mondiale et leurs solides capacités de recherche et développement. Cependant, ces géants sont de plus en plus challengés par des startups agiles, qui lancent des formulations uniques et adoptent des stratégies de vente directe aux consommateurs. Une tendance notable est la poussée vers la premiumisation, les entreprises investissant dans les certifications biologiques, les fortifications aux HMO et le positionnement dans la nutrition fonctionnelle, le tout pour imposer des prix plus élevés et préserver leur présence sur le marché.

Les évolutions réglementaires remodèlent le paysage concurrentiel. Par exemple, le protocole de sécurité renforcé de la FDA prévu pour janvier 2025 pourrait avantager les fabricants plus importants dotés de systèmes de conformité établis, tout en posant des défis aux entités plus petites. De plus, la technologie émerge comme un différenciateur clé, les entreprises exploitant le marketing numérique, les services d'abonnement et les plateformes de nutrition personnalisée pour tisser des liens plus étroits avec les consommateurs. Des opportunités inexploitées existent dans des domaines comme les produits à base de plantes, les articles d'introduction aux allergènes et les préférences de saveurs régionales que les acteurs mondiaux pourraient manquer.

Des perturbateurs comme Else Nutrition, champion des formules à base de protéines de pois, et Begin Health, axé sur les probiotiques, redéfinissent les approches traditionnelles et créent de nouvelles niches de marché. La trajectoire d'innovation du secteur souligne une compréhension approfondie de la science nutritionnelle. Par exemple, des entreprises comme Arla et DSM-Firmenich sont pionnières dans la commercialisation des HMO, ouvrant des portes à de nouvelles différenciations reconnues par la FDA. En outre, l'intensification de l'activité brevetaire autour des ingrédients innovants et des méthodes de transformation signale un paysage concurrentiel féroce, les entreprises cherchant un avantage par le biais de formulations exclusives.

Leaders du secteur de l'alimentation pour bébés

Nestlé SA

Danone SA

Reckitt Benckiser Group PLC

Abbott Laboratories

Feihe International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Amara a lancé les Organic Smoothie Melts, s'étendant dans la catégorie des collations pour tout-petits avec une technologie propriétaire de fonte en bouche ciblant la tranche démographique des 8 mois à 4 ans, représentant une diversification stratégique au-delà des catégories d'alimentation pour bébés traditionnelles.

- Janvier 2025 : Sprout Foods a introduit des purées pour bébés à base de protéines végétales et des collations pour tout-petits utilisant des ingrédients biologiques d'aliments entiers, ciblant la demande croissante d'options nutritionnelles durables et adaptées aux personnes allergiques, avec des produits proposés à 1,79 USD par sachet de 4 onces.

- Janvier 2025 : Inspired Start by Adeo Health Science a lancé un système d'alimentation pour bébés conçu pour l'introduction aux allergènes, élaboré par des allergologues et des nutritionnistes, répondant à l'intérêt croissant pour l'exposition précoce aux allergènes afin de réduire le risque de développement d'allergies.

- Août 2024 : Hiya a lancé Kids Daily Greens + Superfoods, une poudre de légumes verts spécialisée pour les enfants de 2 ans et plus, contenant plus de 55 ingrédients d'aliments entiers, élargissant la catégorie de la nutrition fonctionnelle au-delà des segments traditionnels de l'alimentation pour bébés.

Périmètre du rapport mondial sur le marché de l'alimentation pour bébés

L'alimentation pour bébés désigne tout repas doux et facilement digestible créé spécifiquement pour les nourrissons humains âgés de 4-6 mois à deux ans. Le marché de l'alimentation pour bébés est segmenté par catégorie, type, canal de distribution et géographie. Par catégorie, le marché est segmenté en biologique et conventionnel. Par type, le marché est segmenté en lait maternisé, alimentation pour bébés déshydratée, alimentation pour bébés prête à l'emploi et autres types. Par canal de distribution, le marché est segmenté en pharmacies/drogueries, supermarchés/hypermarchés, supérettes, canaux en ligne et autres canaux de distribution. L'étude analyse le marché de l'alimentation pour bébés dans les marchés émergents et établis à travers le monde, y compris l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, le Moyen-Orient et l'Afrique. La taille du marché et les prévisions pour chaque segment sont basées sur la valeur (milliards USD).

| Lait maternisé |

| Alimentation pour bébés prête à l'emploi |

| Alimentation pour bébés déshydratée |

| Autre type de produit |

| Biologique |

| Conventionnel |

| Poudre |

| Concentré liquide |

| Prêt-à-l'emploi |

| 0-6 mois |

| 6-12 mois |

| 12-24 mois |

| 24-36 mois |

| Supermarchés/Hypermarchés |

| Pharmacies/Drogueries |

| Supérettes |

| Boutiques de vente au détail en ligne |

| Autre canal de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Lait maternisé | |

| Alimentation pour bébés prête à l'emploi | ||

| Alimentation pour bébés déshydratée | ||

| Autre type de produit | ||

| Par catégorie | Biologique | |

| Conventionnel | ||

| Par format de produit | Poudre | |

| Concentré liquide | ||

| Prêt-à-l'emploi | ||

| Par groupe d'âge | 0-6 mois | |

| 6-12 mois | ||

| 12-24 mois | ||

| 24-36 mois | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Pharmacies/Drogueries | ||

| Supérettes | ||

| Boutiques de vente au détail en ligne | ||

| Autre canal de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché de l'alimentation pour bébés en 2026 et à quelle vitesse croît-il ?

Le marché s'établit à 74,57 milliards USD en 2026 et est en bonne voie pour un TCAC de 3,93 % jusqu'en 2031.

Quel segment de produits génère le plus de revenus ?

Le lait maternisé arrive en tête avec 46,85 % de part de marché de l'alimentation pour bébés en 2025, reflétant son rôle de principal substitut au lait maternel.

Quelle région contribuera le plus à la croissance future ?

L'Asie-Pacifique combine une part de revenus de 44,40 % avec le TCAC le plus élevé de 6,82 %, grâce à de larges populations de nourrissons et à la hausse des revenus.

Quels sont les principaux moteurs de croissance pour les fabricants ?

La hausse de la participation des femmes à la population active, la premiumisation, la fortification aux HMO et l'acceptation croissante des formules à base de plantes soutiennent la demande.

Comment le commerce électronique influence-t-il la distribution ?

La vente au détail en ligne progresse à un TCAC de 6,58 % à mesure que les modèles de livraison par abonnement et l'amélioration de la logistique de la chaîne du froid gagnent la confiance des parents.

Dernière mise à jour de la page le: