Taille et part du marché du lait concentré

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.21 Milliards de dollars |

| Taille du Marché (2031) | 20.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du lait concentré par Mordor Intelligence

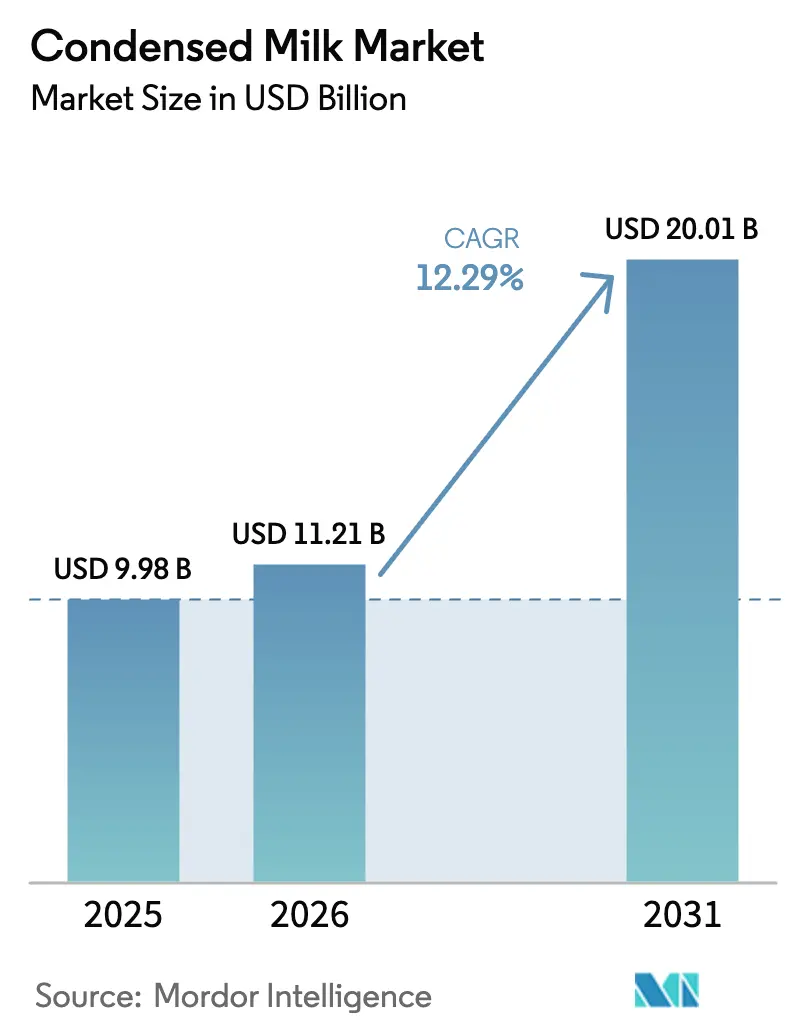

La taille du marché du lait concentré est projetée à 9,98 milliards USD en 2025, 11,21 milliards USD en 2026, et devrait atteindre 20,01 milliards USD d'ici 2031, avec un TCAC de 12,29 % de 2026 à 2031. Le marché a évolué pour passer d'un simple produit laitier traditionnel à un ingrédient essentiel dans la fabrication de produits de boulangerie, les boissons prêtes à consommer et les produits à base de plantes. Cette croissance est portée par une demande soutenue des secteurs de la transformation alimentaire industrielle et du commerce de détail, où la longue durée de conservation et la polyvalence du lait concentré aident les fabricants à gérer efficacement leurs opérations de chaîne d'approvisionnement. L'expansion du marché est également soutenue par l'augmentation de la production de produits de boulangerie et de confiserie, notamment dans les marchés émergents où les populations urbaines contribuent à une consommation plus élevée de desserts emballés et d'aliments de commodité. De plus, l'incorporation de lait concentré sucré dans les boissons café prêtes à consommer a créé de nouvelles opportunités, les fabricants l'utilisant pour sucrer et améliorer la texture afin de répondre à la culture café en plein essor.

Principaux enseignements du rapport

- Par type de produit, les formulations laitières ont capturé 86,52 % de part en 2025 ; les alternatives non laitières/à base de plantes devraient progresser à un TCAC de 14,01 %.

- Par catégorie, les variantes sucrées ont dominé avec une part de 70,50 % en 2025, tandis que le lait non sucré devrait afficher un TCAC de 13,59 % de 2026 à 2031.

- Par type d'emballage, les boîtes ont capturé 56,80 % de la part du marché du lait concentré en 2025, tandis que les formats en tube devraient se développer à un TCAC de 12,48 % jusqu'en 2031.

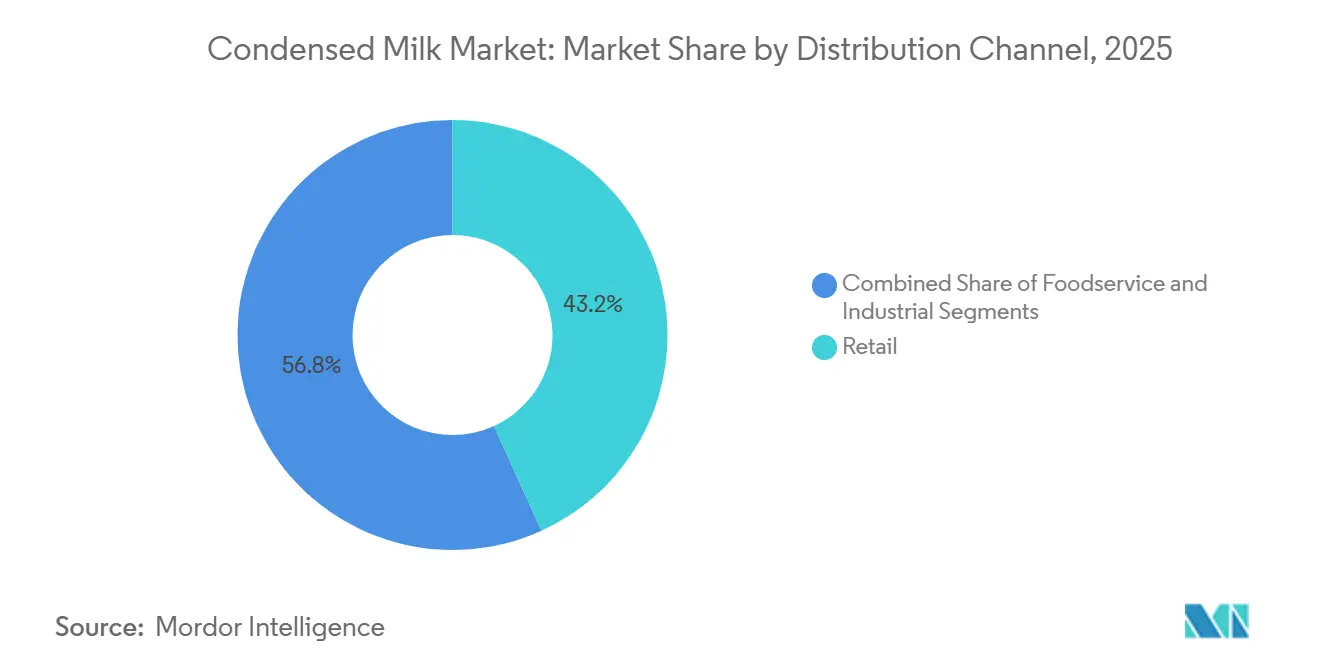

- Par canal de distribution, le commerce de détail représentait 43,20 % de la taille du marché du lait concentré en 2025, mais la restauration progresse le plus rapidement avec un TCAC de 13,09 %.

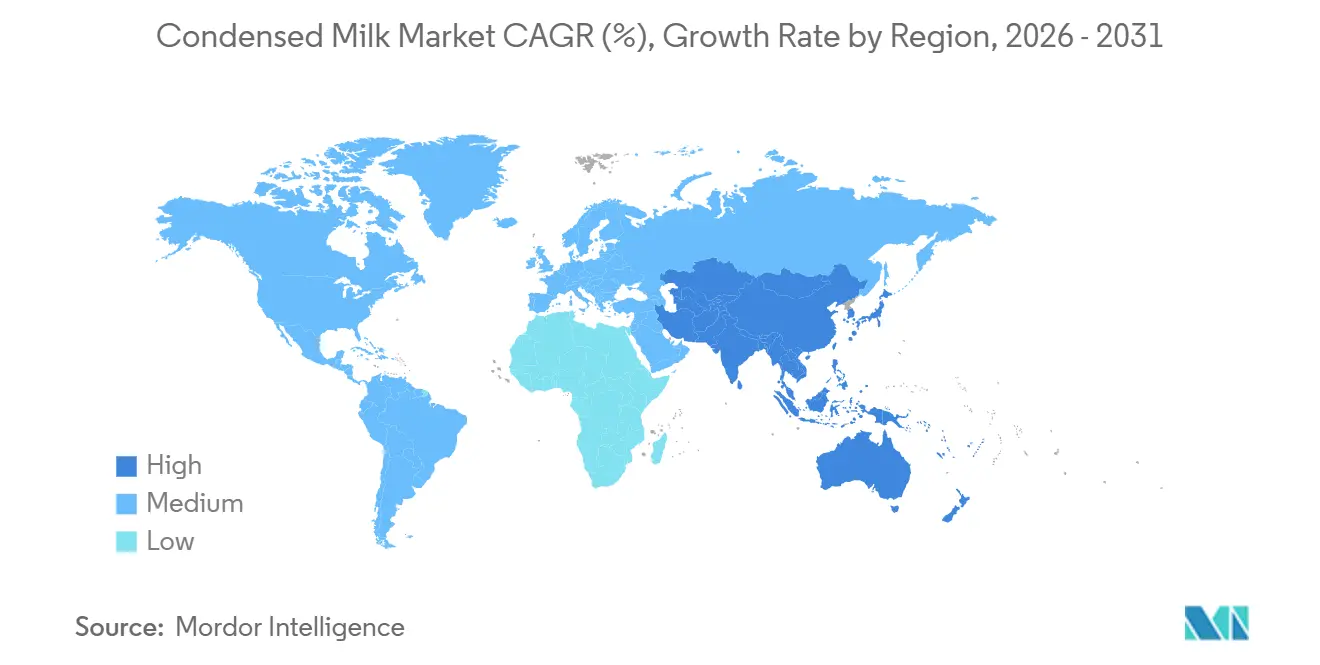

- Par géographie, l'Amérique du Nord était en tête avec 41,22 % de la part du marché du lait concentré en 2025, et l'Asie-Pacifique devrait croître à un TCAC de 12,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du lait concentré

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la capacité de fabrication de produits de boulangerie et de confiserie | +2.5% | Mondial, avec une concentration en Asie-Pacifique et en Amérique latine | Moyen terme (2 à 4 ans) |

| Utilisation croissante du lait concentré sucré dans les boissons café prêtes à consommer | +1.8% | Amérique du Nord, Europe, marchés urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des formulations véganes/à base de plantes de lait concentré à la noix de coco et à l'avoine | +1.2% | Amérique du Nord, Europe, Australie | Moyen terme (2 à 4 ans) |

| La longue durée de conservation stimule la demande | +0.9% | Mondial, notamment dans les marchés émergents avec une chaîne du froid limitée | Long terme (≥ 4 ans) |

| Commodité et polyvalence d'utilisation | +0.7% | Mondial, avec un accent sur les marchés urbains | Court terme (≤ 2 ans) |

| Demande croissante de desserts à longue conservation dans les pôles touristiques | +0.6% | Régions dépendantes du tourisme : Caraïbes, Asie du Sud-Est, Méditerranée | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la capacité de fabrication de produits de boulangerie et de confiserie

Les boulangeries industrielles et les producteurs de confiserie élargissent leur production pour répondre à la demande croissante d'ingrédients à longue conservation, générant une demande soutenue pour le lait concentré. Cet ingrédient est largement utilisé comme édulcorant, agent de rétention d'humidité et exhausteur de goût. En 2024, Ferrero a renforcé ses opérations en Amérique du Nord en acquérant WK Kellogg pour 2,8 milliards USD, tandis que Mondelez a investi dans les marchés émergents pour localiser les chaînes d'approvisionnement et réduire les droits de douane à l'importation. Barry Callebaut a étendu ses installations de transformation du cacao en Afrique de l'Ouest et en Asie du Sud-Est, reflétant une tendance à l'intégration verticale pour maîtriser les coûts et maintenir la qualité. Le lait concentré est essentiel dans des produits tels que les chocolats fourrés, les centres au caramel et les produits de boulangerie, servant de substitut au sucre et de modificateur de texture. Les fabricants s'attachent à équilibrer la douceur avec une durée de conservation plus longue, notamment dans la région Asie-Pacifique, où l'urbanisation et la hausse des revenus stimulent la demande de confiseries emballées et de produits de boulangerie premium. Selon les données les plus récentes disponibles de l'Association internationale des produits laitiers, de la charcuterie et de la boulangerie[1]Source : Association internationale des produits laitiers, de la charcuterie et de la boulangerie, "Ventes en dollars dans les produits de boulangerie", www.iddba.org, pour 2024, les ventes totales en boulangerie ont augmenté de 5,7 % par rapport à l'année précédente pour atteindre 43,5 milliards USD. Cette croissance a généré une demande accrue de lait concentré en tant qu'ingrédient essentiel dans divers produits de boulangerie, notamment les gâteaux, les pâtisseries et les confiseries. Sa polyvalence pour enrichir les pâtes et créer des garnitures et des nappages consolide son importance dans les applications de boulangerie.

Utilisation croissante du lait concentré sucré dans les boissons café prêtes à consommer

Les marques de café prêt à consommer ajoutent désormais du lait concentré sucré, obtenant une texture crémeuse et une douceur naturelle sans nécessiter de réfrigération. Cela est particulièrement avantageux sur les marchés où l'infrastructure de chaîne du froid est limitée. Le segment du café prêt à consommer connaît une croissance rapide dans la région Asie-Pacifique. Ici, des pays comme le Vietnam, la Thaïlande et l'Indonésie, avec leur culture traditionnelle du café, utilisent le lait concentré comme ingrédient de base. Dans une démarche notable, la marque Carnation de Nestlé a introduit des formulations de lait concentré végane, élaborées à partir de farine d'avoine et de riz. Cette stratégie vise à attirer les consommateurs intolérants au lactose et à s'aligner sur la tendance croissante des produits à base de plantes. Elle souligne un changement significatif : même les marques laitières établies diversifient leurs plateformes d'ingrédients. Les formulateurs de boissons valorisent de plus en plus le lait concentré non seulement pour sa texture crémeuse, mais aussi pour sa capacité à masquer l'amertume des mélanges de café robusta. De plus, sa teneur élevée en sucre prolonge la durée de conservation, minimisant le besoin de conservateurs. Cette dynamique évolutive incite les producteurs de café prêt à consommer à ajuster leurs stratégies d'approvisionnement en ingrédients. Ils recherchent désormais des accords d'approvisionnement à long terme avec les fabricants de lait concentré, garantissant des prix fixes et une qualité constante.

Essor des formulations véganes/à base de plantes de lait concentré à la noix de coco et à l'avoine

Les alternatives de lait concentré à base de plantes, fabriquées à partir de crème de noix de coco, de lait d'avoine et d'amandes, gagnent en popularité en Europe occidentale et en Amérique du Nord. Des réglementations favorables promouvant l'étiquetage à base de plantes et les allégations de durabilité stimulent cette croissance. Nature's Charm, basée en Thaïlande, a étendu son lait concentré à base de noix de coco dans les principaux détaillants de ces régions, séduisant les véganes et les consommateurs intolérants au lactose avec des produits à étiquette propre et sans allergènes. En 2024, Nestlé a lancé le lait concentré végane Carnation, mélangeant du lait d'avoine et de la farine de riz pour reproduire la texture et la douceur des produits laitiers, montrant comment les acteurs traditionnels s'adaptent pour protéger leurs parts de marché. Les options à base d'avoine sont respectueuses de l'environnement, utilisant moins d'eau et produisant moins de gaz à effet de serre, s'alignant sur les objectifs de durabilité et la demande des consommateurs pour des produits éco-responsables. Cependant, la mise à l'échelle de la production reste un défi en raison de la volatilité des prix et des infrastructures de transformation limitées dans les chaînes d'approvisionnement en avoine et en noix de coco par rapport aux réseaux laitiers.

La longue durée de conservation stimule la demande

Le lait concentré, avec sa longue durée de conservation de plus de 12 mois sans réfrigération, est largement utilisé dans les zones disposant d'une infrastructure de chaîne du froid peu fiable. Il est également un choix populaire pour les consommateurs préparant des réserves alimentaires d'urgence. Dans les régions à vocation touristique comme le Moyen-Orient et l'Asie du Sud-Est, les produits laitiers à longue conservation sont essentiels. Les opérateurs hôteliers de ces zones préfèrent des ingrédients comme le lait concentré car ils réduisent le risque de détérioration et contribuent à réduire les coûts de stockage. En Égypte, la reprise du secteur touristique a accru la demande de lait concentré dans le secteur HoReCa. Les hôtels et restaurants, en reconstruisant leurs opérations, optent pour le lait concentré comme alternative rentable aux produits laitiers frais, qui nécessitent une réfrigération constante. Cette tendance est particulièrement significative dans les régions où l'électricité est irrégulière ou dans les zones reculées dépourvues d'installations de stockage frigorifique. La teneur élevée en sucre du lait concentré agit comme un conservateur naturel, empêchant la croissance microbienne et prolongeant sa durée d'utilisation. Cela le rend particulièrement populaire dans les climats tropicaux et comme article clé dans les fournitures de préparation aux catastrophes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix mondiaux de la poudre de lait entier | -1.4% | Mondial, avec un impact aigu sur les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Lacunes logistiques de la chaîne du froid | -0.8% | Marchés émergents : Afrique subsaharienne, Asie du Sud-Est, Amérique latine | Moyen terme (2 à 4 ans) |

| Quotas d'importation stricts sur les matières grasses laitières | -0.6% | Amérique du Nord, Europe, marchés intérieurs protégés | Long terme (≥ 4 ans) |

| Disponibilité des alternatives | -0.5% | Marchés développés avec une offre de produits diversifiée | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix mondiaux de la poudre de lait entier

Les fluctuations des prix des matières premières créent une pression sur les marges des fabricants de lait concentré. Les perturbations liées aux conditions météorologiques dans les principales régions productrices de lait, combinées aux tensions géopolitiques affectant les flux commerciaux, amplifient la volatilité des prix et compliquent les négociations de contrats à long terme entre fournisseurs et fabricants alimentaires. Les petits producteurs font face à des défis particuliers pour gérer le risque de prix, car ils n'ont pas la taille nécessaire pour mettre en œuvre des stratégies de couverture sophistiquées ou négocier des accords de tarification basés sur les volumes avec les fournisseurs laitiers. La baisse de 7 % de la production laitière argentine prévue pour 2024 en raison de l'instabilité économique illustre comment les chocs d'approvisionnement régionaux peuvent se répercuter sur les mécanismes de tarification mondiaux, selon le Département de l'agriculture des États-Unis [2]Source : Département de l'agriculture des États-Unis, "Rapport annuel sur les produits laitiers - Argentine (novembre 2024)", usda.gov. La conclusion de contrats à terme devient essentielle pour maintenir un positionnement concurrentiel, bien qu'elle nécessite des engagements en fonds de roulement qui mettent à rude épreuve les ressources financières des petits opérateurs.

Lacunes logistiques de la chaîne du froid : les défis de distribution persistent

Dans les marchés émergents, l'absence d'infrastructure adéquate de chaîne du froid limite la distribution du lait concentré. Cela augmente le risque de détérioration et restreint l'accès aux zones rurales, où la demande croît rapidement. Selon le Département de l'agriculture des États-Unis, l'Afrique subsaharienne, l'Asie du Sud et certaines parties de l'Amérique latine font face à des défis importants en matière de transport et de stockage à température contrôlée. Ces régions souffrent d'une électricité peu fiable et du coût élevé des équipements de réfrigération. En conséquence, les distributeurs s'appuient souvent sur des produits à température ambiante. Bien que cela bénéficie au lait concentré par rapport aux produits laitiers frais, cela empêche également l'introduction de produits réfrigérés premium offrant des marges bénéficiaires plus élevées. L'expérience de FrieslandCampina au Nigeria illustre ce problème : malgré une forte demande, la livraison aux petits détaillants nécessite des produits pouvant rester stables plusieurs jours sans réfrigération. Résoudre ce problème nécessitera des investissements dans des centres de stockage frigorifique, des unités de réfrigération solaires et la formation des opérateurs logistiques. Cependant, ces solutions sont coûteuses, et de nombreux distributeurs régionaux ne peuvent se les permettre sans financement externe ou partenariats public-privé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : l'innovation stimule la diversification

Les tubes devraient croître à un TCAC de 12,48 % jusqu'en 2031, portés par leur commodité, la réduction des déchets et les formats individuels adaptés aux consommateurs nomades et aux petits ménages. Contrairement aux boîtes traditionnelles, qui nécessitent une consommation totale ou une réfrigération après ouverture, les tubes permettent un dosage précis, réduisent l'oxydation et prolongent la durabilité. Cela les rend idéaux pour les consommateurs de détail et les opérateurs de restauration recherchant de la flexibilité. La technologie de carton rétortable de Tetra Pak, combinant un traitement aseptique avec des barrières à base de fibres, offre une alternative durable aux boîtes métalliques. Avec 70 % de contenu en carton, ces emballages s'alignent sur les objectifs de durabilité et la demande des consommateurs pour une réduction de l'utilisation du plastique.

En 2025, les boîtes représentaient 56,8 % du marché de l'emballage, soutenues par des chaînes d'approvisionnement établies, la familiarité des consommateurs et l'efficacité des coûts dans la production en vrac. Les boîtes métalliques offrent d'excellentes barrières contre la lumière, l'oxygène et l'humidité, garantissant une stabilité à long terme du produit sans réfrigération. Elles dominent dans les marchés émergents, où la durabilité et les achats en vrac sont prioritaires. Cependant, les préoccupations environnementales remettent en question les boîtes en raison de l'empreinte carbone élevée de la production d'aluminium et d'acier et des faibles taux de recyclage dans de nombreuses régions. Les bouteilles, sachets et cartons répondent à des besoins de niche en matière de refermeture et de transparence, mais font face à des limitations dues à des coûts plus élevés et à des processus de fabrication complexes.

Par catégorie : le sucré domine tandis que le non sucré s'accélère

En 2025, le lait concentré sucré détenait une part de catégorie de 70,5 %, porté par son rôle dans les desserts, les boissons et les confiseries. Sa teneur élevée en sucre rehausse la saveur, préserve la durée de conservation et offre la texture crémeuse et la douceur caramélisée attendues par les consommateurs. Ce produit reste un incontournable dans les recettes traditionnelles comme le café vietnamien, le thé thaïlandais et le brigadeiro brésilien, notamment en Asie-Pacifique et en Amérique latine. En Amérique du Nord, des marques comme Carnation de Nestlé et Borden d'Eagle Foods maintiennent de solides positions sur le marché en s'appuyant sur la notoriété de leur marque et une distribution étendue pour concurrencer les produits à marque de distributeur.

Le lait évaporé non sucré croît à un TCAC de 13,59 % jusqu'en 2031, soutenu par la demande des opérateurs de restauration et des utilisateurs industriels recherchant des options à faible teneur en sucre pour les sauces, les soupes et les mélanges de café. Il séduit les consommateurs soucieux de leur santé et les acheteurs institutionnels, notamment en Europe occidentale et en Amérique du Nord, où les tendances de réduction du sucre remodèlent les produits. Avec une teneur plus élevée en protéines et en calcium, il est également utilisé dans la nutrition infantile et les formulations pédiatriques pour répondre aux normes réglementaires. L'investissement de 90 millions de livres sterling d'Arla dans son centre UHT de Lockerbie souligne le potentiel de croissance de cette catégorie. La reprise post-pandémique de la restauration a encore stimulé la demande de produits laitiers à longue conservation, augmentant l'adoption du lait évaporé non sucré dans les cuisines commerciales.

Par type de produit : les alternatives non laitières gagnent en dynamisme

Les formulations laitières traditionnelles représentent 86,52 % de la part de marché en 2025, reflétant une infrastructure de fabrication établie et la familiarité des consommateurs avec les produits de lait concentré conventionnels. Cependant, les alternatives non laitières s'accélèrent à un TCAC de 14,01 % jusqu'en 2031, portées par la sensibilisation à l'intolérance au lactose et les préoccupations environnementales qui remodèlent les décisions d'achat sur les marchés développés. Les segments laitiers bénéficient d'économies d'échelle dans l'approvisionnement et la transformation, où les relations établies avec les fournisseurs de lait permettent un approvisionnement rentable en matières premières et une cohérence de qualité.

Les formulations à base de plantes font face à des coûts de production plus élevés en raison d'exigences de transformation spécialisées et d'un approvisionnement en ingrédients premium, bien que l'amélioration de l'efficacité de fabrication réduise progressivement l'écart de coût. Le lait concentré à base de noix de coco mène la croissance non laitière grâce à sa teneur naturelle en matières grasses qui reproduit fidèlement la texture et le toucher en bouche des produits laitiers, tandis que les variantes à base d'avoine gagnent du terrain sur les marchés mettant l'accent sur les avantages nutritionnels et l'approvisionnement durable. Par exemple, en octobre 2023, The Coconut Company a lancé une gamme de produits à base de noix de coco, incluant du lait concentré à la noix de coco.

Par canal de distribution : la croissance de la restauration dépasse celle du commerce de détail

Les canaux de restauration devraient croître à un TCAC de 13,09 % jusqu'en 2031, portés par la reprise des hôtels, restaurants et cafés après la pandémie. Ces établissements préfèrent de plus en plus les produits laitiers à longue conservation nécessitant une infrastructure de chaîne du froid minimale. La hausse du tourisme au Moyen-Orient et en Asie du Sud-Est soutient davantage cette tendance, les opérateurs recherchant des alternatives laitières rentables pour réduire les pertes et les coûts de stockage. En Égypte, le rebond du tourisme a stimulé la demande de lait concentré, qui offre flexibilité et durabilité sans réfrigération. Sa polyvalence, des crèmes à café aux garnitures de desserts, permet aux opérateurs de simplifier les menus et de réduire la variété des ingrédients. De plus, les acheteurs industriels dans la fabrication de produits de boulangerie, de confiserie et de boissons augmentent leur production pour répondre à la demande croissante de produits emballés, stimulant davantage la croissance de la restauration.

Les canaux de vente au détail représentaient 43,2 % de la part de distribution en 2025, menés par les supermarchés, les hypermarchés et les plateformes en ligne répondant aux consommateurs axés sur la commodité. La croissance du commerce électronique en Amérique du Nord et en Europe a permis la livraison à domicile et les modèles d'abonnement, bénéficiant aux marques de niche comme Nature's Charm en réduisant le besoin de magasins physiques. Dans les marchés émergents, les supermarchés et hypermarchés dominent en raison des préférences des consommateurs pour l'inspection des produits en magasin et la comparaison des prix. Cependant, les épiceries de proximité gagnent du terrain dans les zones urbaines grâce à leur proximité et leurs horaires étendus. Les magasins spécialisés servent les segments premium et biologiques, proposant des produits sélectionnés qui séduisent les consommateurs soucieux de leur santé et prêts à payer pour des options à étiquette propre et durables.

Analyse géographique

En 2025, l'Amérique du Nord détient une part de marché de 41,22 %, soutenue par sa solide infrastructure de transformation alimentaire et son orientation vers les produits premium. Dans le même temps, la région Asie-Pacifique est la plus dynamique, avec un TCAC de 12,01 % projeté jusqu'en 2031, porté par l'urbanisation et la hausse des revenus disponibles. En Amérique du Nord, le marché du lait concentré s'adapte à l'évolution des préférences des consommateurs et des tendances de production. Les États-Unis restent le plus grand consommateur, le Département de l'agriculture des États-Unis estimant que la production laitière atteindra 228,2 milliards de livres en 2024, soit une augmentation de 0,7 % due à une production plus élevée par vache malgré des troupeaux plus petits [3]Source : Département de l'agriculture des États-Unis, "Forum des perspectives agricoles 2024 - Perspectives pour les produits laitiers américains", usda.gov. De plus, l'intérêt des consommateurs se déplace vers les produits premium et de spécialité, notamment sur le marché du café prêt à consommer. Le lait concentré est un ingrédient clé dans le café cold brew et les boissons enrichies en nutriments, qui sont de plus en plus populaires auprès des jeunes consommateurs.

Dans la région Asie-Pacifique, l'urbanisation et la culture café en plein essor stimulent la croissance du marché. Au Vietnam, Vinamilk et FrieslandCampina dominent la production nationale, reflétant à la fois une concentration des parts de marché et une forte présence de marque. En Indonésie, la croissance régulière des ventes de lait concentré sucré souligne sa popularité continue, notamment dans les boissons traditionnelles, comme le note la Banque mondiale. Cependant, l'infrastructure limitée de la chaîne du froid restreint l'accès au marché dans les zones rurales d'Indonésie et d'Inde. Des efforts pour résoudre ce problème sont en cours, avec des investissements dans les infrastructures soutenus par des financements multilatéraux visant à élargir les opportunités de marché dans ces régions.

En Europe, l'accent est mis sur la durabilité et les certifications de qualité. Selon l'Association européenne des produits laitiers, la production laitière devrait atteindre 145 millions de tonnes en 2024. Les transformateurs orientent de plus en plus cette production vers des produits à valeur ajoutée plutôt que vers le beurre de commodité traditionnel. Les consommateurs d'Europe du Nord, très sensibles à l'empreinte carbone, montrent une préférence croissante pour le lait concentré à base de plantes. Cette tendance encourage les entreprises laitières établies à acquérir ou à collaborer avec des marques véganes de niche. En Europe de l'Est, la sensibilité aux prix continue de stimuler la demande de produits en boîte sucrés, principalement importés de Pologne et des Pays-Bas.

Paysage concurrentiel

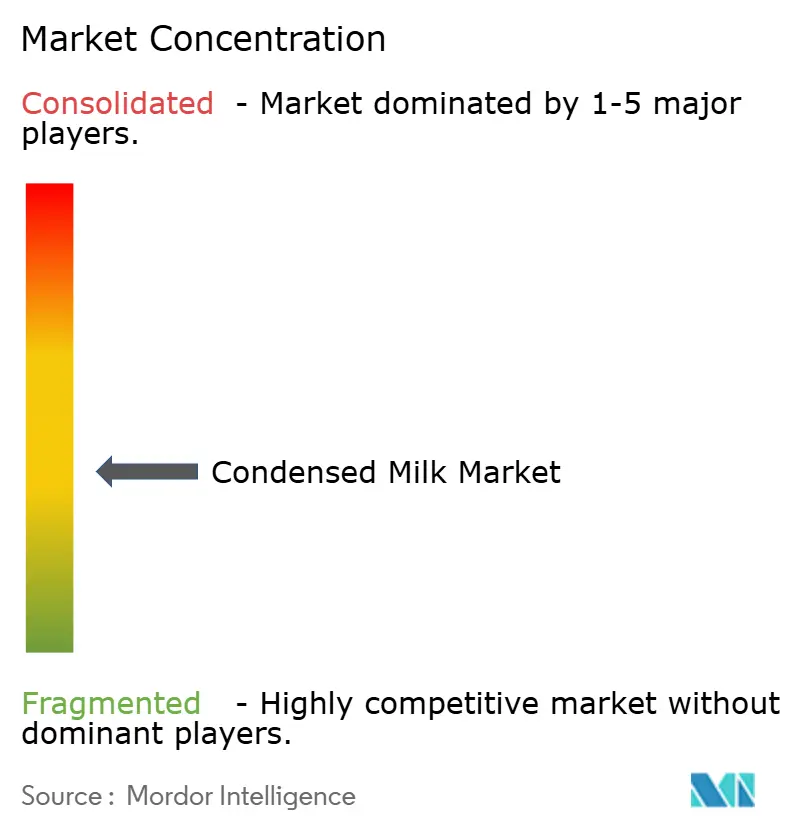

Le marché du lait concentré est modérément fragmenté, permettant aux entreprises établies de dominer des portions significatives du marché tout en permettant aux acteurs régionaux et aux nouvelles marques de concurrencer efficacement. Les entreprises leaders comme Nestlé, FrieslandCampina et Fonterra s'appuient sur leurs solides réseaux de distribution et leurs marques bien connues pour maintenir leur leadership.

Dans le même temps, des acteurs régionaux comme Vinamilk ont consolidé de solides positions sur le marché. En 2023, FrieslandCampina a étendu sa présence en Asie du Sud-Est en ouvrant une nouvelle installation de production de lait concentré sucré en Indonésie. Le marché offre un potentiel de croissance, notamment dans les alternatives à base de plantes et les solutions d'emballage innovantes.

De nouveaux acteurs, notamment des fabricants de produits à base de plantes et des entreprises axées sur la technologie comme Warmsener, entrent sur le marché. Warmsener se distingue par la production de lait concentré équitable et à base de plantes grâce à des techniques de production avancées. La transformation numérique est devenue cruciale pour réussir sur ce marché. Par exemple, l'accent mis par Vinamilk sur les initiatives numériques pour améliorer l'efficacité opérationnelle et l'engagement client a contribué à une croissance des revenus de 2,2 % en glissement annuel, atteignant 61 824 milliards VND en 2024.

Leaders du secteur du lait concentré

Santini Foods, Inc.

Hochwald Foods GmbH

Arla Foods Amba

Nestlé S.A.

Eagle Foods

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Soprole, un fabricant laitier chilien connu pour ses produits fromagers, laitiers et de yaourt, a lancé du lait concentré dans sa gamme de produits. Cet ajout élargit le portefeuille de Soprole pour répondre à la demande croissante du marché pour les produits laitiers.

- Mars 2025 : Nestlé Indonésie a lancé son lait concentré Carnation en emballage sachet. Selon la marque, les nouveaux sachets de lait concentré Carnation offrent une solution pratique et économique aux consommateurs, éliminant le besoin d'une boîte entière et encourageant l'expérimentation dans la préparation d'aliments et de boissons.

- Janvier 2025 : Galloway Company, un fabricant d'ingrédients laitiers basé dans le Wisconsin, a achevé une extension de ses installations à Neenah. La mise en place d'un évaporateur sur mesure a augmenté la capacité de production de lait concentré sucré de l'usine de 100 %.

- Mai 2024 : LTH Food Industries a lancé le lait concentré sucré aromatisé au durian Jersey aux Philippines. Le produit démontre les opportunités de marché pour le lait concentré sucré aromatisé au durian comme ingrédient clé dans la fabrication de desserts, notamment les gâteaux au durian, les tartelettes et les pastillas.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du lait concentré comme l'ensemble des ventes au détail, en restauration collective et industrielles de lait laitier et végétal concentré par élimination d'au moins soixante pour cent de l'eau, avec ou sans sucre ajouté, puis conditionné commercialement pour la consommation humaine.

Exclusion du périmètre : Le lait en poudre, le lait frais UHT et les concentrés de préparations pour nourrissons restent en dehors de cette analyse.

Aperçu de la segmentation

- Par type de produit

- Laitier

- Non laitier/à base de plantes

- Par catégorie

- Lait concentré sucré

- Lait évaporé non sucré

- Par type d'emballage

- Boîtes

- Tubes

- Bouteilles et sachets

- Cartons (Tetra Pak et autres)

- Autres

- Par canal de distribution

- Commerce de détail

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Magasins spécialisés

- Commerce en ligne

- Restauration

- Industrie

- Boulangerie et confiserie

- Boissons et boissons à base de produits laitiers

- Nutrition infantile et pédiatrique

- Autres

- Commerce de détail

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des coopératives laitières dans les Amériques, des chaînes de boulangerie en Europe, des distributeurs d'ingrédients en ASEAN et des fournisseurs d'emballages dans le monde entier. Ces échanges ont permis de valider les hypothèses de rendement, les taux de pénétration régionaux des variantes sucrées par rapport aux variantes non sucrées, ainsi que le rythme auquel les tubes souples remplacent les boîtes de conserve.

Recherche documentaire

Nous avons commencé par cartographier l'offre à partir de bases de données publiques telles que la production laitière à la ferme de FAOSTAT, les flux commerciaux HS-0402 d'UN Comtrade et les indices de fabrication laitière d'Eurostat, qui indiquent ensemble la quantité de lait liquide brut pouvant être réalistement convertie en formats concentrés. Les directives sectorielles de la Fédération Internationale de Laiterie et les données de scannage au détail résumées par l'USDA Economic Research Service nous ont aidés à comprendre les formats d'emballage, les pics de demande liés à la durée de conservation et la dispersion des prix selon les régions.

Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse ont ensuite été examinés dans Dow Jones Factiva ; ces documents ont permis de clarifier les ajouts de capacité et les répercussions des prix du sucre qui influencent les prix de vente moyens. D&B Hoovers a fourni des ventilations de revenus pour les principaux transformateurs, permettant de vérifier si les lignes de lait concentré déclarées correspondent aux volumes douaniers. Les sources citées illustrent notre approche et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Une reconstruction descendante convertit la production nationale de lait et le commerce net en un « pool condensable », ajuste selon des rendements de concentration typiques de 8,5:1 et applique des ratios d'ajout de sucre ; les résultats sont corroborés par une vérification ascendante des revenus des transformateurs échantillonnés et des ventes unitaires au détail. Les variables intégrées dans notre modèle de prévision par régression multivariée comprennent les dépenses par habitant en desserts, la consommation de café arabica (un accompagnement clé), les prix du sucre raffiné, les coûts des boîtes en aluminium, les calendriers réglementaires des taxes sur le sucre et la croissance de la population urbaine. Lorsque les informations communiquées par les transformateurs sont absentes, les moyennes régionales issues d'installations similaires comblent les lacunes.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : des contrôles automatisés des écarts par rapport aux séries historiques, un examen par des analystes pairs et une validation par un responsable senior. Nous actualisons les données tous les douze mois et déclenchons des mises à jour intermédiaires pour les événements significatifs tels que les interdictions commerciales sur les produits laitiers ou les fermetures importantes d'usines, garantissant ainsi que les clients disposent toujours de la vue la plus récente.

Pourquoi la référence de Mordor sur le lait concentré est fiable

Les chiffres publiés divergent souvent parce que les entreprises retiennent des combinaisons de produits, des années de référence monétaire et des cadences de mise à jour différentes, ce qui rend les comparaisons directes difficiles.

Des lacunes importantes apparaissent lorsque certains éditeurs ne dimensionnent que les formats sucrés, modélisent uniquement les scans de vente au détail sur un seul canal, ou reconduisent des rendements obsolètes sans revalider les normes de teneur en sucre. Notre étude, en revanche, combine la physique de l'approvisionnement en lait avec des vérifications par canal et est mise à jour annuellement, offrant aux décideurs un point médian équilibré.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 11,21 Md USD (2025) | Mordor Intelligence | - |

| 9,01 Md USD (2024) | Regional Consultancy A | Se concentre uniquement sur les produits sucrés et exclut les gammes végétales |

| 8,50 Md USD (2024) | Industry Journal B | Utilise un TCAC statique de 6,5 % sans réévaluer les rendements ni les impacts des taxes sur le sucre |

La comparaison montre que lorsque l'étendue du périmètre, la logique de rendement et l'actualisation annuelle sont standardisées, notre référence 2025 se situe confortablement entre les instantanés étroits du commerce de détail et les aperçus larges du secteur laitier, offrant aux parties prenantes une base de lancement fiable pour la stratégie et la budgétisation.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du lait concentré ?

La taille du marché du lait concentré est de 11,21 milliards USD en 2026 et devrait atteindre 20,01 milliards USD d'ici 2031, avec un TCAC de 12,29 %.

Quelle région détient la plus grande part du marché du lait concentré ?

L'Amérique du Nord est en tête avec une part de marché de 41,22 % en 2025, soutenue par une infrastructure de transformation avancée et un positionnement premium.

Quel type de produit connaît la croissance la plus rapide sur le marché du lait concentré ?

Le lait concentré à base de plantes, notamment les formulations à la noix de coco et à l'avoine, devrait se développer à un TCAC de 14,01 % jusqu'en 2031, dépassant les produits laitiers.

Quelles entreprises mènent les investissements stratégiques dans la production de lait concentré ?

Quelles entreprises mènent les investissements stratégiques dans la production de lait concentré ?

Dernière mise à jour de la page le: