Taille et parts du marché de la viande en conserve

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 79.81 Milliards de dollars |

| Taille du Marché (2031) | 89.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

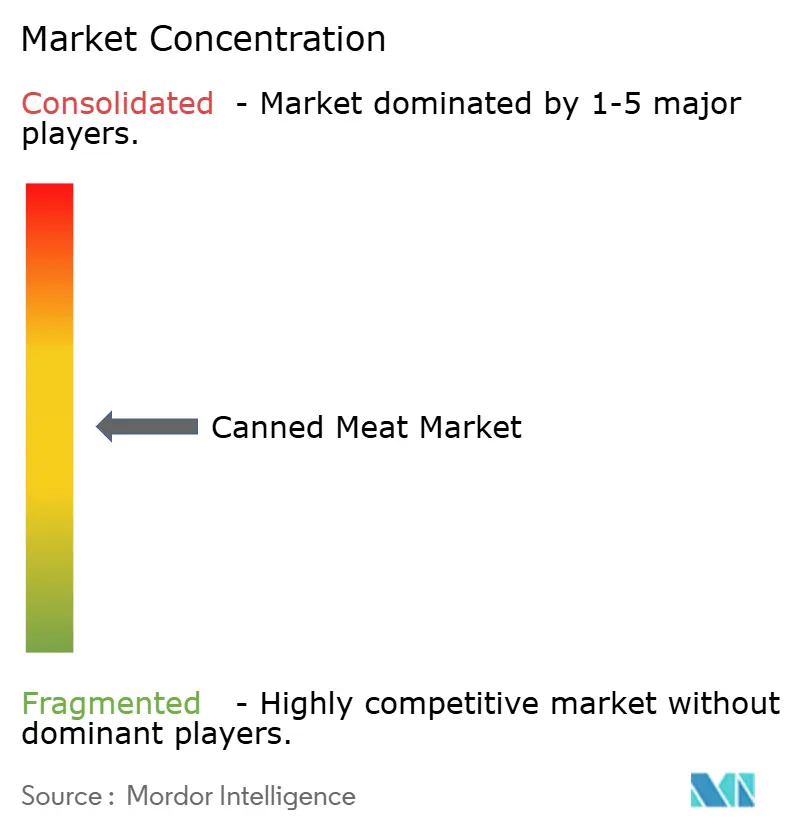

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la viande en conserve par Mordor Intelligence

La taille du marché de la viande en conserve devrait passer de 78,32 milliards USD en 2025 à 79,81 milliards USD en 2026 et devrait atteindre 89,99 milliards USD d'ici 2031, à un CAGR de 2,43 % sur la période 2026-2031. La croissance du marché est portée par une demande croissante d'options protéinées à longue conservation, notamment de la part des gouvernements, des consommateurs soucieux de leur forme physique et des ménages manquant de temps. La viande en conserve offre une solution pratique en éliminant le besoin d'une logistique de chaîne du froid, ce qui en fait un choix privilégié dans divers scénarios. Les conserves individuelles gagnent en popularité, notamment dans les zones urbaines où les ménages de petite taille sont répandus. Les avancées en matière de technologies de conservation, telles que le traitement à haute pression, la stérilisation thermique assistée par micro-ondes et le traitement de surface au plasma froid, améliorent la durée de conservation de la viande en conserve tout en préservant sa texture et sa saveur. Les agences militaires et humanitaires jouent un rôle important dans la stabilisation de la demande grâce à des contrats à long terme, qui constituent une base solide pour la planification de la production. Par ailleurs, les tendances en matière de durabilité remodèlent le marché, les détaillants exigeant de plus en plus la traçabilité, des formulations à faible teneur en sodium et des emballages sans bisphénol A (BPA).

Principaux enseignements du rapport

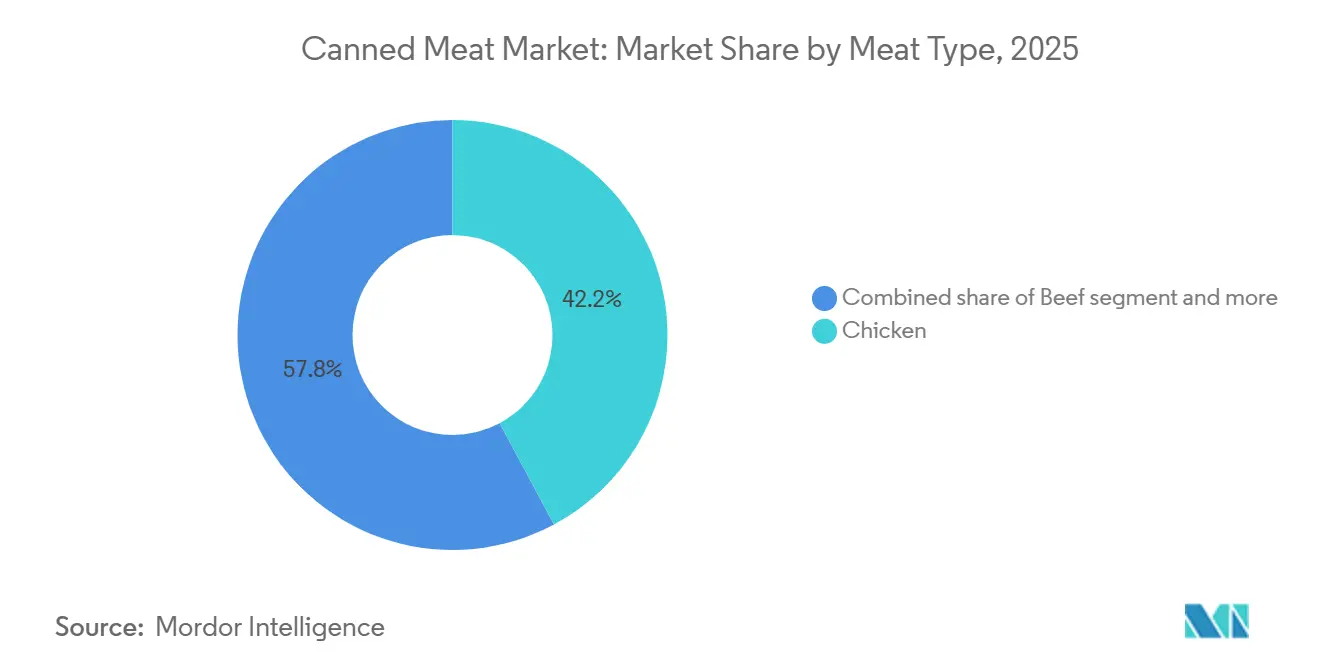

- Par type de viande, le poulet a dominé avec 42,18 % de la part de marché de la viande en conserve en 2025, tandis que le porc devrait croître à un CAGR de 2,67 % jusqu'en 2031.

- Par forme, la viande de déjeuner a capté 43,05 % de la part des revenus en 2025 ; la saucisse devrait enregistrer le CAGR le plus rapide de 2,98 % jusqu'en 2031.

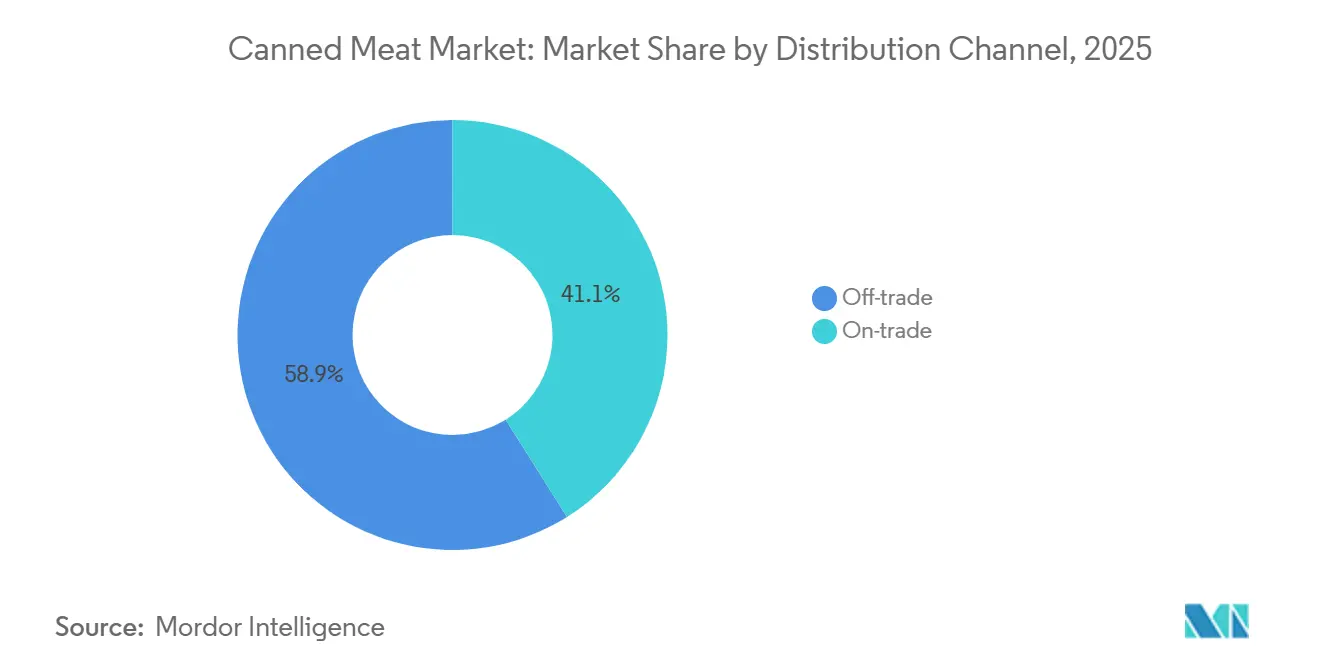

- Par canal de distribution, le segment hors commerce détenait 58,97 % de la taille du marché de la viande en conserve en 2025, tandis que le segment commerce devrait se développer à 3,03 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 31,05 % du marché de la viande en conserve en 2025 ; l'Asie-Pacifique est positionnée pour le CAGR le plus élevé de 3,21 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la viande en conserve

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Les jeunes consommateurs privilégient de plus en plus les viandes de déjeuner en portions individuelles | +0.4% | Amérique du Nord, Europe, Asie-Pacifique (centres urbains) | Court terme (≤ 2 ans) |

| Les besoins modernes de stockage sont satisfaits par des technologies de conservation avancées | +0.5% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Les amateurs de fitness optent pour des régimes riches en protéines et à longue conservation | +0.3% | Amérique du Nord, Europe et Australie | Court terme (≤ 2 ans) |

| Les gouvernements approvisionnent en viandes pour les stocks militaires et de secours en cas de catastrophe | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Les certifications de durabilité et la traçabilité influencent les achats des consommateurs | +0.3% | Europe, Amérique du Nord, segments premium d'Asie-Pacifique | Moyen terme (2-4 ans) |

| La commodité et la longue durée de conservation alimentent la hausse de la consommation de viande en conserve | +0.5% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les jeunes consommateurs privilégient de plus en plus les viandes de déjeuner en portions individuelles

Les emballages à portions contrôlées transforment les assortiments de vente au détail, car les ménages de la génération Y et de la génération Z se concentrent de plus en plus sur la réduction des déchets et la transparence calorique, s'éloignant des achats en vrac. Les conserves individuelles, qui ne nécessitent pas de réfrigération après ouverture, sont particulièrement attrayantes pour les citadins vivant en appartement et les professionnels mobiles qui n'ont souvent pas accès régulier à un stockage réfrigéré. Cette tendance a entraîné un glissement vers des formats protéinés à emporter qui s'intègrent facilement dans les sacs à dos et les tiroirs de bureau. En réponse, les fabricants innovent en introduisant des formats de boîtes plus petites et des technologies d'emballage refermable avancées, améliorant la facilité d'utilisation des produits et prolongeant la durée de conservation après ouverture. De plus, l'urbanisation croissante dans les villes de premier et deuxième rang, notamment en Asie, entraîne une réduction des espaces de cuisine, ce qui stimule davantage la demande de produits en conserve individuels. Ces facteurs contribuent à la croissance soutenue et à une pénétration plus profonde du marché du segment de la viande en conserve.

Les besoins modernes de stockage sont satisfaits par des technologies de conservation avancées

Les avancées en matière de technologies de conservation, telles que le traitement à haute pression (HPP) et la stérilisation thermique assistée par micro-ondes (MATS), révolutionnent le marché de la viande en conserve en prolongeant la durée de conservation sans compromettre la rétention des nutriments. Ces innovations permettent aux marques d'étendre leur portée aux marchés éloignés, aux compagnies de croisière et aux entrepôts de commerce électronique sans dépendre de la logistique de chaîne du froid. De plus, il existe des opportunités croissantes d'intégration de solutions d'énergie renouvelable pour réduire les émissions de gaz à effet de serre, en accord avec les objectifs mondiaux de durabilité. Bien que la stérilisation en autoclave reste la norme industrielle, les technologies émergentes telles que le traitement de surface au plasma froid gagnent du terrain, notamment en Europe, où les cadres réglementaires soutiennent les interventions non thermiques. Ces méthodes aident à préserver les composés de couleur et de saveur souvent perdus lors du traitement thermique conventionnel, améliorant ainsi l'attrait du produit. De plus, ces avancées favorisent le positionnement de produits premium. Ces développements technologiques répondent également aux contraintes de stockage urbain en réduisant les besoins en réfrigération pour les petits ménages et en facilitant l'exécution des commandes de commerce électronique.

Les amateurs de fitness optent pour des régimes riches en protéines et à longue conservation

Les athlètes et les consommateurs adeptes d'un mode de vie actif optent de plus en plus pour des viandes en conserve riches en protéines et à longue conservation comme sources de macronutriments portables. Des produits comme le blanc de poulet en conserve, qui fournit environ 20 à 25 grammes de protéines, sont devenus des incontournables de la préparation des repas pour les culturistes et les amateurs d'entraînement d'endurance. Selon l'Organisation de coopération et de développement économiques (OCDE), la consommation mondiale de viande est projetée à 479 millions de tonnes métriques d'ici 2034, reflétant la demande croissante de produits de viande en conserve [1]Source : Organisation de coopération et de développement économiques, "Viande : Perspectives agricoles OCDE-FAO 2025-2034", oecd.org. Cependant, le segment soucieux de la santé a montré une sensibilité accrue à la teneur en sodium et aux conservateurs. Ce changement démographique valorise de plus en plus la transparence, incitant les marques à incorporer des codes QR sur les emballages qui renvoient aux résultats de laboratoires tiers pour la teneur en protéines et les tests de métaux lourds. De plus, la commodité et la longue durée de conservation des viandes en conserve en font une option attrayante pour les ménages urbains disposant d'un espace de stockage limité. Ces facteurs, combinés à l'accent croissant sur les produits à étiquette propre, stimulent l'adoption de références premium dans les chaînes de vente au détail axées sur le fitness et les plateformes en ligne.

Les gouvernements approvisionnent en viandes pour les stocks militaires et de secours en cas de catastrophe

Les gouvernements du monde entier augmentent leurs achats de viande en conserve pour les stocks militaires et de secours en cas de catastrophe, assurant une demande constante qui stabilise la production et soutient l'expansion des capacités pour les protéines à longue conservation capables de résister à des conditions extrêmes. Par exemple, l'Agence de logistique de défense des États-Unis a sollicité des offres pour un contrat alimentaire de 435 millions USD afin de fournir des services de distribution alimentaire complète aux militaires américains et aux clients fédéraux en Corée du Sud, couvrant les viandes et les denrées périssables, y compris la viande en conserve [2]Source : Système américain de gestion des attributions de marchés, "Appel d'offres/Demande de proposition (RFP) pour le soutien du fournisseur principal de subsistance (SPV) pour la République de Corée", sam.gov. De même, des pays comme l'Inde maintiennent d'importantes réserves alimentaires par l'intermédiaire d'organisations telles que la Société alimentaire de l'Inde (FCI), garantissant la sécurité alimentaire en cas d'urgence. Ces contrats favorisent généralement les fabricants établis disposant de systèmes robustes de sécurité alimentaire et de la capacité à répondre rapidement aux grandes commandes, excluant souvent les petits producteurs ne disposant pas de la certification ISO 22000. De plus, l'accent croissant sur la préparation aux situations d'urgence, motivé par les récentes perturbations de la chaîne d'approvisionnement et les catastrophes naturelles, a mis en évidence l'importance stratégique des sources de protéines à longue conservation.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| La teneur en sodium et les conservateurs dans les produits influencent les habitudes d'achat des consommateurs | -0.5% | Amérique du Nord, Europe et Australie | Court terme (≤ 2 ans) |

| L'élimination des boîtes métalliques pose des défis environnementaux, suscitant des débats sur la durabilité | -0.3% | Europe, Amérique du Nord, Asie-Pacifique (centres urbains) | Moyen terme (2-4 ans) |

| La fluctuation des prix des matières premières freine les perspectives d'expansion du marché | -0.4% | Mondial, aigu en Amérique du Sud et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les consommateurs privilégient de plus en plus les aliments frais et non transformés | -0.6% | Amérique du Nord, Europe et Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La teneur en sodium et les conservateurs dans les produits influencent les habitudes d'achat des consommateurs

Les consommateurs soucieux de leur santé scrutent de plus en plus les étiquettes nutritionnelles, les niveaux de sodium devenant un facteur important dans les décisions d'achat. Cette tendance est particulièrement évidente sur les marchés où les campagnes de sensibilisation à l'hypertension ont accru la sensibilité à l'apport en sel alimentaire. Les viandes en conserve traditionnelles contiennent souvent entre 600 et 900 milligrammes de sodium par portion, représentant 40 % à 60 % de la limite quotidienne recommandée par l'Organisation mondiale de la santé (OMS) de 2 000 mg, soulignant la reconnaissance croissante des effets néfastes d'un excès de sodium sur la santé cardiovasculaire [3]Source : Organisation mondiale de la santé, "Réduction de l'apport en sodium/sel de la population", who.int. En conséquence, les fabricants reformulent leurs produits pour équilibrer la sécurité microbienne et les messages sur la santé cardiovasculaire. Les conservateurs à base de nitrates et de nitrites, traditionnellement utilisés pour prévenir le botulisme et maintenir la couleur, font face à un rejet croissant des consommateurs malgré l'approbation réglementaire. En réponse, les marques expérimentent des alternatives telles que la poudre de céleri et le sel de mer, commercialisées comme options « naturelles ». Le marché connaît également une division entre les produits premium à faible teneur en sodium et les offres traditionnelles à haute teneur en sodium.

Les consommateurs privilégient de plus en plus les aliments frais et non transformés

Le mouvement pour une alimentation saine influence les préférences des consommateurs, orientant les budgets d'épicerie vers les rayons de viande fraîche et les protéines végétales. Les jeunes générations, en particulier, expriment un scepticisme envers les aliments ultra-transformés, malgré leur commodité. Les influenceurs des réseaux sociaux et les défenseurs de la nutrition décrivent souvent la viande en conserve comme nutritionnellement inférieure, citant des préoccupations telles que la migration du BPA des revêtements de boîtes et la perte de vitamines sensibles à la chaleur lors de la stérilisation. Cependant, des études indiquent un impact minimal sur la santé aux niveaux de consommation habituels. Cet écart de perception est plus prononcé sur les marchés aisés, où les consommateurs peuvent se permettre le prix plus élevé et la durée de conservation plus courte des protéines fraîches. En revanche, les économies émergentes disposant d'une infrastructure de chaîne du froid limitée continuent de s'appuyer fortement sur les formats à longue conservation en raison de leur praticité et de leur accessibilité financière. Pour répondre à ces préoccupations, les transformateurs adoptent des stratégies telles que des récits de sourcing transparents et des produits reformulés qui mettent en avant des listes d'ingrédients simples comme « juste du poulet et du sel de mer », afin de regagner la confiance des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de viande : le porc gagne en dynamisme en Asie-Pacifique

En 2025, le poulet a occupé la première place sur le marché de la viande en conserve, s'emparant d'une part notable de 42,18 %. Cette domination est portée par son avantage en termes de coût, sa neutralité religieuse et sa polyvalence dans les cuisines du monde entier. L'adaptabilité du poulet à diverses méthodes de conservation, telles que la stérilisation en autoclave et le traitement à haute pression, permet aux fabricants de proposer divers profils de texture, notamment effiloché, en morceaux et en lanières cuites au plasma froid. Ces formats répondent à un large éventail d'applications, des salades et sandwichs aux en-cas cétogènes et aux gratins. De plus, la demande croissante d'options de repas riches en protéines et pratiques a encore consolidé la position du poulet sur le marché.

À l'inverse, le porc devrait surpasser toutes les autres viandes, affichant un CAGR projeté de 2,67 % jusqu'en 2031. La hausse des revenus dans des pays comme la Chine, le Vietnam et les Philippines stimule la consommation de viandes de déjeuner et de saucisses qui correspondent aux préférences gustatives régionales. La trajectoire de croissance plus rapide du porc est liée à la premiumisation, car les saucisses artisanales et les produits en conserve inspirés de la charcuterie commandent des marges plus élevées par rapport au poulet. Les variantes de SPAM à base de porc dominent les épiceries de proximité dans toute la région Asie-Pacifique. En réponse à cette dynamique, les transformateurs accordent de plus en plus la priorité au porc dans leurs lignes de production. L'attrait durable des produits en conserve à base de bœuf est attribué à leur saveur riche et à leur longue durée de conservation, ce qui en fait un aliment de base dans de nombreux ménages.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par forme : les innovations en matière de saucisses stimulent la croissance du segment premium

En 2025, la viande de déjeuner a capté 43,05 % de la part de marché, reflétant sa position bien établie dans les applications de petit-déjeuner et de sandwich. Cette croissance est soutenue par son accessibilité financière, sa longue durée de conservation et sa polyvalence, ce qui en fait un choix pratique pour les consommateurs de divers groupes démographiques. Alors que le marché nord-américain montre des signes de saturation avec une consommation par habitant stable, la région Asie-Pacifique continue de stimuler la croissance des volumes. L'urbanisation et l'expansion des épiceries de proximité dans cette région ont considérablement stimulé la demande de produits protéinés en conserve.

La saucisse en conserve devrait connaître une croissance rapide, affichant un CAGR projeté de 2,98 % jusqu'en 2031. Cette hausse est portée par l'innovation dans les profils de saveurs et les reformulations à étiquette propre qui séduisent les acheteurs plus jeunes et soucieux de leur santé, prêts à payer des prix premium pour des produits biologiques ou sans nitrates. Les fabricants introduisent des saveurs ethniques, des formulations biologiques et des variantes à faible teneur en sodium qui commandent des prix de détail premium. Par exemple, Tyson Foods a lancé une gamme de saucisses de poulet avec des mélanges de curcuma et de poivre noir inspirés des cuisines d'Asie du Sud-Est. De plus, la popularité croissante des repas et des en-cas prêts à consommer a encore propulsé la demande de saucisses en conserve.

Par canal de distribution : la reprise du commerce s'accélère après la pandémie

En 2025, les canaux de distribution hors commerce représentaient 58,97 % du chiffre d'affaires total sur le marché de la viande en conserve. Les supermarchés et les hypermarchés restent le sous-canal hors commerce dominant, offrant une grande variété de produits de viande en conserve à des prix compétitifs. De plus, les détaillants en ligne captent régulièrement des parts de marché aux magasins physiques traditionnels. Ces plateformes bénéficient de coûts généraux plus faibles et d'une personnalisation basée sur les données, leur permettant de répondre aux préférences spécifiques des consommateurs. La pénétration du commerce électronique sur le marché de la viande en conserve augmente, portée par les modèles d'abonnement, les services de livraison le jour même et la commodité des achats à domicile. Ce changement reflète l'évolution du comportement des consommateurs, car de plus en plus de personnes privilégient l'accessibilité et les solutions permettant de gagner du temps lors de l'achat de produits de viande en conserve.

Le segment de distribution en commerce se développe à un CAGR de 3,03 % jusqu'en 2031. Cette croissance est alimentée par la résurgence du secteur de l'hôtellerie, où les restaurants à service rapide, les hôtels, les compagnies de croisière et les traiteurs aériens reconstituent leurs stocks après les perturbations liées à la pandémie. Les opérateurs de restauration collective apprécient la simplicité opérationnelle de la viande en conserve, qui ne nécessite pas de décongélation, une préparation minimale et offre une longue durée de conservation. Ces attributs font de la viande en conserve une source de protéines rentable et fiable pour les cuisines à grand volume servant les écoles, les hôpitaux et les cantines d'entreprise. La réouverture de ces canaux a non seulement stimulé la demande, mais a également encouragé les fournisseurs à innover et à élargir leurs offres de produits. Par exemple, les fabricants introduisent des options de viande en conserve premium et des variantes aux saveurs améliorées pour répondre aux besoins évolutifs du secteur de la restauration collective et aux attentes des consommateurs en matière de qualité et de variété.

Analyse géographique

En 2025, l'Amérique du Nord détient une part de marché de 31,05 %, portée par une consommation domestique bien ancrée, des contrats militaires de longue date et une infrastructure de vente au détail omnicanale qui alloue des espaces en rayon des magasins à prix réduit aux épiceries premium. L'expansion des stocks de l'Agence fédérale de gestion des urgences des États-Unis après des saisons d'ouragans violents, ainsi que les attributions de l'Agence de logistique de défense, garantissent une production de base constante pour les grands acteurs comme Hormel, Conagra et Smithfield. La région bénéficie de cadres réglementaires favorables et d'une consolidation sectorielle, permettant des gains d'efficacité en matière de production et de distribution. Les objectifs de réduction du sodium de l'Administration des aliments et médicaments (FDA) et les mandats d'emballages sans BPA nécessitent des investissements en capital que la plupart des petites marques ne peuvent pas assumer, renforçant davantage la position des acteurs établis sur le marché de la viande en conserve. De plus, les territoires arctiques du Canada dépendent fortement des protéines en conserve en raison des coûts prohibitifs du fret réfrigéré, maintenant un volume élevé par habitant malgré le virage continental vers la viande fraîche et les modes de vie flexitariens.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide, avec un CAGR projeté de 3,21 % jusqu'en 2031. Cette croissance est alimentée par l'urbanisation, la hausse des revenus disponibles et la pénétration rapide du commerce électronique, qui rend les protéines à longue conservation accessibles aux villes de deuxième et troisième rang qui étaient auparavant mal desservies par le commerce de détail moderne. La trajectoire de croissance de la région reflète un changement dans les préférences alimentaires, avec une plus grande diversification et une acceptation croissante des formats alimentaires occidentaux. Par exemple, la consommation de viande de déjeuner à base de porc en Chine a augmenté en 2025 avec la prolifération des épiceries de proximité dans les mégapoles, répondant aux modes de vie effrénés des consommateurs urbains. De même, l'Indonésie, le Vietnam et les Philippines émergent comme des marchés à forte croissance où les jeunes travailleurs mobiles privilégient les repas à emporter aux repas traditionnels cuisinés à la maison.

L'environnement réglementaire européen met l'accent sur les formulations à étiquette propre, les emballages recyclables et les normes de bien-être animal, poussant les acteurs en place à reformuler leurs produits et à investir dans des revêtements de boîtes sans BPA conformes aux directives de l'UE entrant en vigueur en 2027. L'Allemagne, le Royaume-Uni et la France sont en tête de la consommation par habitant, avec des formats de saucisses artisanales et de pâtés commandant des prix premium dans les détaillants spécialisés. Dans le même temps, les marchés d'Europe de l'Est privilégient le corned-beef et la viande de déjeuner axés sur l'accessibilité financière, qui restent des aliments de base dans de nombreux ménages. La région connaît également un intérêt croissant pour les produits de viande en conserve biologiques et d'origine durable, reflétant les tendances plus larges des consommateurs vers des choix alimentaires éthiques et respectueux de l'environnement.

Paysage concurrentiel

Le marché de la viande en conserve présente une concentration modérée, avec des multinationales telles que Hormel Foods Corporation, Tyson Foods, Inc. et JBS S.A. coexistant aux côtés de spécialistes régionaux et de fournisseurs de marques distributeurs qui captent des parts de marché grâce à des saveurs localisées et des stratégies de prix compétitives. Ces acteurs clés tirent parti d'avantages d'échelle en matière d'approvisionnement, de capacité de stérilisation en autoclave et de réseaux de distribution couvrant les canaux de vente au détail, de restauration collective et gouvernementaux. Cependant, les acteurs plus petits capitalisent sur des opportunités de niche dans les formats biologiques, ethniques et individuels, où l'agilité et l'innovation offrent un avantage concurrentiel.

Les entreprises leaders adoptent de plus en plus l'intégration verticale et les technologies avancées pour renforcer leur position sur le marché tout en répondant aux préférences évolutives des consommateurs et aux exigences réglementaires. Par exemple, JBS S.A. contrôle l'élevage bovin jusqu'au traitement et à la mise en conserve, ce qui contribue à atténuer la volatilité des prix des matières premières, tandis que Tyson Foods utilise la technologie MATS (stérilisation thermique assistée par micro-ondes) pour atteindre l'efficacité énergétique et la différenciation des produits. L'adoption de technologies innovantes, telles que le traitement à haute pression et la traçabilité basée sur la chaîne de blocs, devient un facteur important pour obtenir un avantage concurrentiel.

Les acteurs émergents sur le marché comprennent des marques de protéines végétales qui introduisent des alternatives en conserve à longue conservation destinées aux consommateurs flexitariens. La durabilité devient un axe central pour les acteurs du marché, les entreprises investissant dans des emballages écologiques et des pratiques d'approvisionnement durable pour répondre aux attentes des consommateurs. De plus, l'essor des plateformes de commerce électronique remodèle les stratégies de distribution, permettant aux entreprises d'atteindre une base de clients plus large de manière plus efficace. La conformité réglementaire reste un facteur critique sur le marché. Le respect des normes de sécurité alimentaire ISO 22000 et des contrôles préventifs de la loi sur la modernisation de la sécurité alimentaire (FSMA) crée des barrières à l'entrée, favorisant les acteurs établis disposant de systèmes robustes d'assurance qualité.

Leaders du secteur de la viande en conserve

Tyson Foods, Inc.

JBS S.A.

Conagra Brands, Inc.

Hormel Foods Corporation

Bolton Group S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Tyson Foods, Inc. a annoncé le lancement de la nouvelle gamme Wright Brand Premium Smoked Sausage Links pour répondre à la demande des consommateurs de produits de viande fumée de haute qualité, avec 12 à 13 g de protéines. La nouvelle gamme de produits comprend trois variétés distinctes : Applewood, Cheddar blanc et bacon, et bacon, cheddar et jalapeño.

- Mai 2025 : D'Artagnan, un leader des viandes premium, a introduit une nouvelle gamme de viandes en conserve gastronomiques. Ces produits sont fabriqués avec des ingrédients de haute qualité et des saveurs innovantes, ciblant les consommateurs à la recherche d'une alternative premium sur le marché de la viande en conserve.

- Février 2025 : JBS S.A. a annoncé un investissement de 200 millions USD pour développer la production de bœuf aux États-Unis dans deux installations. 150 millions USD seront utilisés pour construire un nouveau plancher de production et agrandir la salle de bœuf dans son usine de Cactus, au Texas, et 50 millions USD supplémentaires pour construire un nouveau centre de distribution à Greeley, au Colorado.

Portée du rapport mondial sur le marché de la viande en conserve

La viande conservée dans des boîtes ou des boîtes de conserve est appelée viande en conserve. La viande est généralement hachée et mise en conserve pour une conservation à long terme, qu'elle soit cuite ou crue. Le rapport sur le marché de la viande en conserve est segmenté par type de viande (bœuf, poulet et autres), forme (corned-beef, viande de déjeuner, saucisse et autres), canal de distribution (hors commerce et commerce) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Bœuf |

| Poulet |

| Porc |

| Autres |

| Corned-beef |

| Viande de déjeuner |

| Saucisse |

| Autres |

| Hors commerce | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Détaillants en ligne | |

| Autres canaux de distribution | |

| Commerce |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Norvège | |

| Suède | |

| Danemark | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Vietnam | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de viande | Bœuf | |

| Poulet | ||

| Porc | ||

| Autres | ||

| Par forme | Corned-beef | |

| Viande de déjeuner | ||

| Saucisse | ||

| Autres | ||

| Par canal de distribution | Hors commerce | Supermarchés/Hypermarchés |

| Épiceries de proximité | ||

| Détaillants en ligne | ||

| Autres canaux de distribution | ||

| Commerce | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Norvège | ||

| Suède | ||

| Danemark | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Vietnam | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la viande en conserve ?

Le marché de la viande en conserve a atteint 79,81 milliards USD en 2026 et devrait atteindre 89,99 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide dans les ventes de viande en conserve ?

L'Asie-Pacifique devrait afficher un CAGR de 3,21 % entre 2026 et 2031, le plus élevé parmi toutes les régions.

Quel type de viande se développe le plus rapidement ?

Le porc devrait croître à un CAGR de 2,67 % jusqu'en 2031, surpassant les segments poulet et bœuf.

Qu'est-ce qui motive le passage aux conserves individuelles ?

La réduction des déchets, la transparence calorique et la vie en appartement urbain encouragent les jeunes consommateurs à choisir des formats à languette de 57 grammes.

Dernière mise à jour de la page le: