Taille et part du marché intermédiaire du pétrole et du gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 77.59 Milliards de dollars |

| Taille du Marché (2031) | 92.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché intermédiaire du pétrole et du gaz par Mordor Intelligence

La taille du marché intermédiaire du pétrole et du gaz était évaluée à 74,90 milliards USD en 2025 et devrait croître de 77,59 milliards USD en 2026 pour atteindre 92,56 milliards USD d'ici 2031, à un TCAC de 3,59 % durant la période de prévision (2026-2031).

La montée en puissance de la capacité d'exportation de gaz naturel liquéfié (GNL) des États-Unis, une évolution rapide des préférences en matière de mix énergétique en Asie, et l'amélioration de la rentabilité économique du remplacement des pipelines alimentent collectivement les carnets de commandes de projets et accroissent les revenus tarifaires. La consolidation parmi les sociétés en commandite de maîtres limités (MLP) élargit les empreintes d'infrastructure, accroît les options bassin par bassin et libère des synergies opérationnelles. La volatilité offre-demande liée à l'intégration des énergies renouvelables continue de faire monter la valeur du stockage, tandis que les considérations de cybersécurité et d'environnement, de responsabilité sociale et de gouvernance (ESG) influencent l'allocation des capitaux et les coûts de financement.

Principaux enseignements du rapport

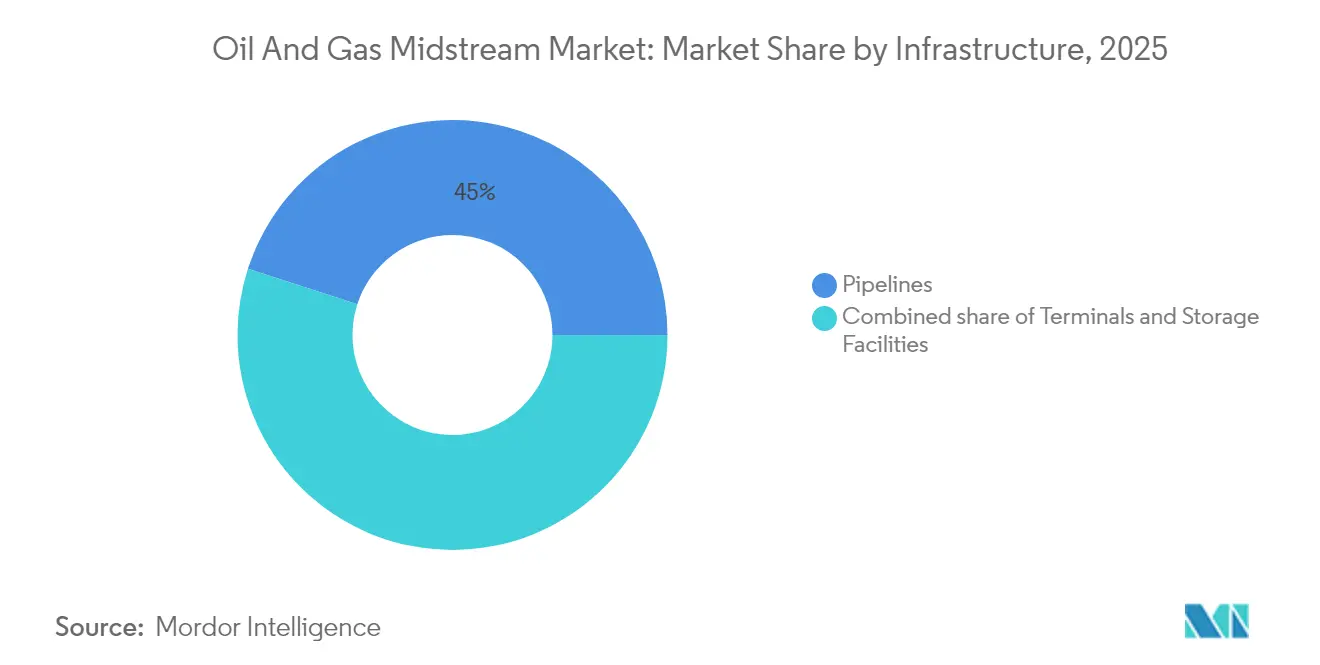

- Par infrastructure, les pipelines représentaient 45,02 % de la part de marché intermédiaire du pétrole et du gaz en 2025, et les installations de stockage devraient afficher le taux de croissance le plus rapide, soit un TCAC de 5,14 % jusqu'en 2031.

- Par type de produit, le gaz naturel représentait 39,47 % du marché en 2025, tandis que le GNL devrait enregistrer le TCAC sectoriel le plus élevé de 6,41 % sur la période 2026-2031.

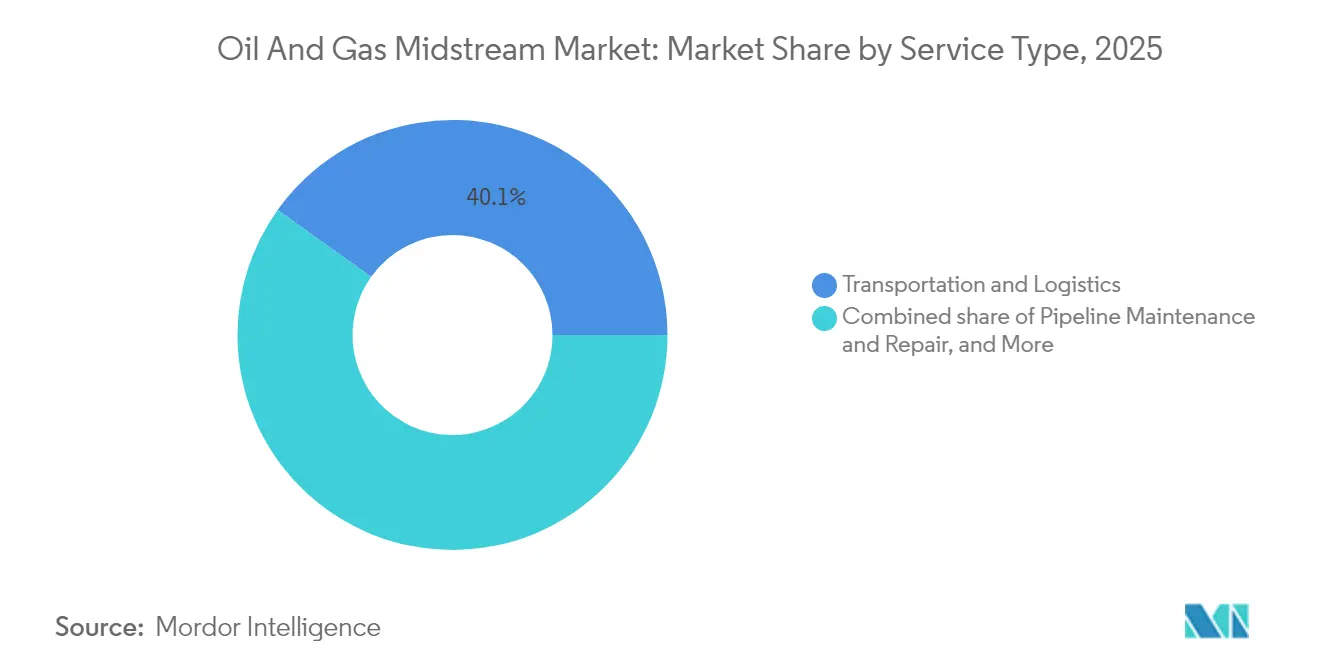

- Par type de service, le transport et la logistique ont représenté une part de 40,12 % du marché intermédiaire du pétrole et du gaz en 2025 et devraient connaître la croissance la plus rapide, avec un TCAC de 4,44 % sur la période 2026-2031.

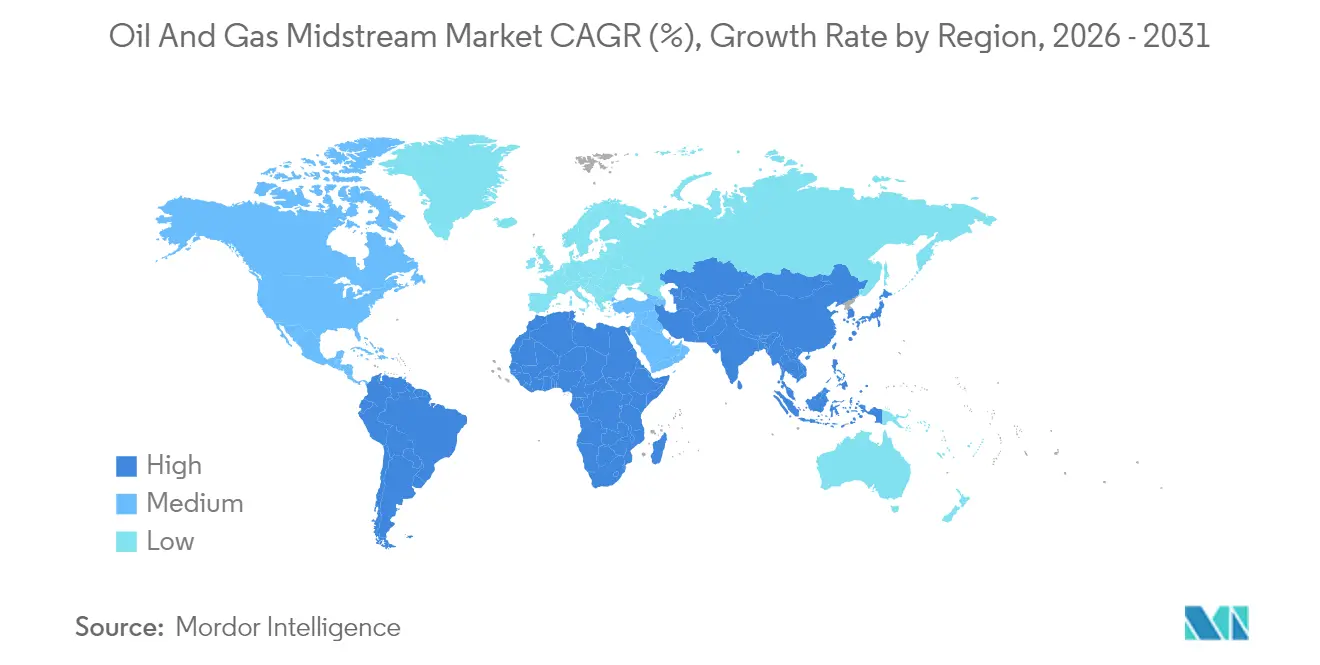

- Par géographie, l'Amérique du Nord représentait 30,22 % du marché en 2025, et la région Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé de 4,74 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché intermédiaire du pétrole et du gaz

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement accéléré de la capacité d'exportation de GNL aux États-Unis | +1.20% | Amérique du Nord avec répercussions sur les routes maritimes mondiales | Moyen terme (2 à 4 ans) |

| Hausse de la demande asiatique de gaz modifiant les flux mondiaux | +0.90% | Cœur Asie-Pacifique, s'étendant aux corridors d'approvisionnement du Moyen-Orient | Long terme (≥ 4 ans) |

| Remplacement du transport de pétrole brut par voie ferrée par des pipelines en Amérique du Nord | +0.50% | Amérique du Nord, concentrée dans les régions du Bassin Permien et des sables bitumineux canadiens | Moyen terme (2 à 4 ans) |

| Vieillissement des pipelines terrestres nécessitant des dépenses d'investissement de remplacement | +0.70% | Mondial, le plus aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Déploiement modulaire de GNL flottant pour les actifs gaziers isolés | +0.60% | Asie du Sud-Est et Afrique de l'Ouest | Moyen terme (2 à 4 ans) |

| Demande croissante de stockage de gaz pour gérer l'intermittence des énergies renouvelables | +0.60% | Mondial, notamment en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Développement accéléré de la capacité d'exportation de GNL aux États-Unis

La capacité d'exportation de GNL des États-Unis est en passe d'augmenter de 80 % d'ici 2028 avec la mise en service de nouveaux terminaux sur la côte du Golfe. Ces projets permettent au pays d'approvisionner près d'un tiers du GNL mondial d'ici 2030, stimulant les investissements dans la collecte en amont, le traitement et les infrastructures de transport principal.(1)CME Group, « Perspectives GNL 2025 », cmegroup.com Cheniere Energy a déclaré un chiffre d'affaires de 4,6 milliards USD au deuxième trimestre 2025, accompagné d'un bénéfice net de 1,6 milliard USD, soulignant une forte visibilité des revenus dans le cadre d'accords à long terme de type « take-or-pay ». Les approbations de la Commission fédérale de réglementation de l'énergie (FERC) dictent le rythme de construction, mais la couverture contractuelle favorable et la demande asiatique croissante maintiennent les décisions finales d'investissement sur la bonne voie. Les promoteurs de liquéfaction s'associent de plus en plus aux MLP du secteur intermédiaire pour sécuriser l'approvisionnement en gaz d'alimentation et réduire la pression sur leurs bilans.

Hausse de la demande asiatique de gaz modifiant les flux mondiaux

Morgan Stanley projette une croissance annuelle de 5 % de la consommation de gaz en Asie jusqu'en 2030, dépassant largement le 1 % enregistré en Europe.(2)Morgan Stanley, « Perspectives mondiales de la demande de gaz », morganstanley.com La Chine a importé 79 millions de tonnes de GNL en 2024 et prévoit de connecter 150 millions de résidents supplémentaires aux réseaux de pipelines d'ici 2030. Le bilan d'importation de GNL de l'Inde, à 27 millions de tonnes en 2024, en hausse de 20 % par rapport à 2023, s'inscrit dans un plan quinquennal visant à desservir 30 millions de nouveaux consommateurs. La hausse des importations stimule la construction de terminaux de regazéification, de cavernes de stockage et de réseaux de distribution du dernier kilomètre. La vague de demande remodèle les routes maritimes, encourage des accords d'enlèvement à plus longue échéance et sous-tend les tarifs intermédiaires indexés sur le GNL. Elle incite également les exportateurs américains à sécuriser des contrats flexibles en termes de destination pour capitaliser sur l'arbitrage.

Remplacement du transport de pétrole brut par voie ferrée par des pipelines

Les mouvements de pétrole brut par voie ferrée en Amérique du Nord continuent de céder des parts de marché aux pipelines, car les nouvelles capacités de transport réduisent les coûts de transport et les risques de déversement. Le pipeline Matterhorn Express a commencé ses opérations en novembre 2024 avec une capacité de 2,5 Gpi³/j en gaz, témoignant du développement d'infrastructures multi-produits. Les producteurs du Bassin Permien et des sables bitumineux canadiens sécurisent des contrats de transport pluriannuels pour garantir leur accès aux marchés d'évacuation et éliminer les décotes ferroviaires. Les États renforcent les règles de sécurité ferroviaire, orientant les expéditeurs vers des pipelines plus sûrs, tandis que les objectifs de réduction du carbone favorisent les modes de transport à moindres émissions. Les promoteurs intermédiaires utilisent les corridors existants pour accélérer les procédures d'autorisation et réduire l'intensité capitalistique.

Vieillissement des pipelines terrestres nécessitant des dépenses d'investissement de remplacement

Nombre de pipelines nord-américains ont dépassé 40 ans d'exploitation, coïncidant avec des réglementations plus strictes de l'Administration de la sécurité des pipelines et des matières dangereuses (Pipeline and Hazardous Materials Safety Administration). Enterprise Products Partners a avancé la centrale de traitement du gaz Athena, d'une capacité de 300 Mpi³/j, pour l'intégrer aux lignes de remplacement et augmenter les taux de récupération. Les nouveaux matériaux et la surveillance par fibre optique réduisent la fréquence des déversements et diminuent les coûts de maintenance à long terme. Les opérateurs accélèrent les projets de boucles parallèles pour éliminer les travaux d'inspection d'intégrité et augmenter le débit. Les dépenses d'investissement de remplacement soutiennent les carnets de commandes de construction, augmentent les revenus de service et appuient les mécanismes d'indexation des redevances sur l'inflation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Raréfaction accrue des capitaux sous l'effet des critères ESG | −0.8% | Mondial, le plus prononcé en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Perspectives volatiles des prix du pétrole freinant les contrats à long terme | −0.6% | Mondial, avec un impact particulier sur le secteur intermédiaire du pétrole brut | Court terme (≤ 2 ans) |

| Prime de risque cybersécurité sur les actifs intermédiaires | −0.5% | Mondial, concentré dans les systèmes de pipelines nord-américains | Court terme (≤ 2 ans) |

| Croissance des énergies renouvelables créant des risques d'exécution pour les projets GNL | −0.4% | Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Raréfaction accrue des capitaux sous l'effet des critères ESG

Les grandes banques continuent de resserrer leurs prêts aux combustibles fossiles, incitant les prêteurs de taille intermédiaire et les fonds de capital-investissement à combler les lacunes de financement qui en résultent. Les obligations liées au développement durable gagnent du terrain, les opérateurs indexant les mécanismes de majoration des coupons sur des objectifs d'intensité en méthane. Mission Secure rapporte que les installations renforcées contre les cybermenaces réduisent les coûts d'assurance de 50 000 USD par site et par an, compensant partiellement les spreads de financement plus élevés.(3)Mission Secure, « Étude de cas : Résilience cybernétique dans le secteur intermédiaire », missionsecure.com Les promoteurs de projets explorent également des partenariats public-privé pour aligner les objectifs de sécurité énergétique avec les mandats environnementaux. Les retards dans la formation de capital entraînent des budgets de contingence et allongent les périodes de retour sur investissement.

Perspectives volatiles des prix du pétrole freinant les contrats à long terme

Les fluctuations du marché spot du pétrole brut dissuadent les expéditeurs de s'engager dans des contrats de transport de 10 ans, limitant la visibilité des revenus des pipelines. Les contreparties privilégient les engagements basés sur les volumes plutôt que ceux dédiés aux superficies, transférant le risque de volume aux opérateurs. Les MLP répondent en se diversifiant vers les corridors de gaz et de liquides de gaz naturel (LGN) qui bénéficient d'une demande plus stable. Les stratégies de couverture deviennent plus sophistiquées, les négociants combinant le stockage physique avec des contrats à terme pour gérer la volatilité. Si la pression à court terme freine les escalades tarifaires, la diversification des portefeuilles d'actifs atténue les flux de trésorerie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par infrastructure : les installations de stockage stimulent l'expansion des capacités

La taille du marché intermédiaire du pétrole et du gaz pour les pipelines s'élevait à 33,72 milliards USD en 2025, soit une part de 45,02 %, confirmant le rôle central de ce segment. Le stockage, cependant, devrait se développer à un TCAC de 5,14 %, le plus rapide parmi les catégories d'infrastructure, car les réseaux électriques ont besoin d'un retrait flexible de gaz pour équilibrer l'intermittence des énergies renouvelables. L'expansion du Mississippi Hub d'Enstor devrait porter le gaz de travail à 56,3 Gpi³ d'ici 2028, soit une multiplication par 2,5 qui souligne l'intérêt des investisseurs pour les actifs de cavernes. Le stockage de Jefferson Island d'EnLink ajoutera une capacité de 8 Gpi³ dans le cadre d'accords à long terme de type « take-or-pay », illustrant l'importance accordée par les clients du secteur des services publics à l'équilibrage saisonnier. Les projets de cavernes bénéficient d'une géologie favorable, de faibles coûts d'exploitation et d'une augmentation des revenus grâce à l'arbitrage entre les écarts entre l'injection estivale et le retrait hivernal.

Les terminaux jouent un rôle crucial dans le soutien aux importations et exportations de GNL et à la distribution de produits raffinés côtiers. L'installation Chiren de Bulgarie a achevé une augmentation de capacité de 20 % en 2024 pour renforcer la résilience de l'approvisionnement régional. Dubaï a confié à Baker Hughes son plus grand contrat de compresseur intégré pour l'expansion de Margham, afin de gérer les fluctuations de la demande liées à l'énergie solaire. Les opérateurs de terminaux intègrent l'automatisation et le comptage avancé pour réduire les pertes par évaporation du gaz (boil-off) et se conformer aux réglementations de l'Organisation maritime internationale (OMI). Combinés, ces investissements développent le marché intermédiaire du pétrole et du gaz en augmentant les flux de revenus basés sur des redevances et en améliorant la fiabilité du réseau.

Par type de produit : l'accélération du GNL remodèle les flux traditionnels de gaz

Le gaz naturel représentait 39,47 % de la part de marché intermédiaire du pétrole et du gaz en 2025, reflétant son volume de transit dominant. Le GNL surpasse tous les segments avec un TCAC de 6,41 % jusqu'en 2031, Shell projetant une hausse de la demande mondiale de 60 % d'ici 2040. Le volume d'importation de 79 millions de tonnes de la Chine et la poussée de 27 millions de tonnes de l'Inde en 2024 exercent une pression sur les capacités de regazéification et de stockage, accélérant le besoin de raccordements aux pipelines. La demande de GNL maritime devrait dépasser 16 millions de tonnes par an d'ici 2030, stimulant le développement de nouvelles infrastructures de soutage le long des principales routes maritimes. Les terminaux de liquéfaction de la côte du Golfe des États-Unis ancrent les systèmes de collecte en amont qui transportent le gaz de schiste des formations du Bassin Permien, de l'Eagle Ford et de l'Haynesville dans le cadre d'accords à marge fixe.

Les volumes de pétrole brut font face à des obstacles contractuels liés à la volatilité des prix ; cependant, les optimisations de pipelines et les services de mélange contribuent à atténuer l'érosion des marges. Les corridors de produits raffinés innovent avec des agents réducteurs de traînée et un suivi en temps réel des lots pour optimiser la charge de la ligne. Les LGN bénéficient de la croissance pétrochimique et de l'arbitrage à l'exportation du propane. Dans l'ensemble, la diversification des produits protège le secteur intermédiaire du pétrole et du gaz contre les expositions cycliques, maintenant les trajectoires de croissance intactes.

Par type de service : le transport et la logistique consolident leur position sur le marché

Les services de transport et de logistique ont capturé 40,12 % de la taille du marché intermédiaire du pétrole et du gaz en 2025 et ont mené la croissance avec un TCAC de 4,44 %. La complexité des flux commerciaux mondiaux stimule la demande de planification de bout en bout, d'optimisation tarifaire et de commercialisation des capacités. Le pipeline Nueva Era d'Howard Energy Partners relie le gaz de l'Eagle Ford à la demande industrielle de Monterrey, soulignant la valeur de la logistique transfrontalière. L'extension de 70 miles de Vaquero Midstream près du Hub Waha est couplée à une usine de 200 Mpi³/j pour porter l'utilisation du système à 800 Mpi³/j. Les prestataires de services superposent des réseaux définis par logiciel et une maintenance prédictive pour minimiser les temps d'arrêt et monétiser les capacités non contractualisées.

Les services de construction et de réparation de pipelines bénéficient de charges de travail stables grâce aux projets de remplacement et d'expansion. Les services de manutention et de stockage exploitent le savoir-faire en matière de gestion de la pression des cavernes et les droits de retrait multi-cycles pour dégager des revenus supplémentaires. Prises ensemble, les offres intégrées renforcent la fidélisation des clients, allongent les durées des contrats et approfondissent les barrières à l'entrée sur le marché intermédiaire du pétrole et du gaz.

Analyse géographique

La taille du marché intermédiaire du pétrole et du gaz en Amérique du Nord a atteint 22,64 milliards USD en 2025, représentant une part de 30,22 %, portée par des réseaux établis, une clarté réglementaire et des pipelines d'exportation de GNL robustes. Les développements de collecte dans le Bassin Permien, tels que Matterhorn Express, et les acquisitions d'Enterprise dans le Bassin de Midland soulignent un pivot des projets en champ vierge vers les projets d'optimisation. Les dépenses d'investissement de remplacement et les bouclages en champ brun dominent les dépenses, tandis que les mandats de cybersécurité de l'Administration de la sécurité des transports (Transportation Security Administration) élargissent les budgets de conformité.

La région Asie-Pacifique progresse à un TCAC de 4,74 % jusqu'en 2031, le plus rapide parmi toutes les régions, alors que la substitution charbon-gaz s'accélère. Les pays visent la pénétration des pipelines dans les foyers et le stockage d'écrêtement de pointe, stimulant la demande de tuyaux en acier et le déploiement de stations de compression. La part des importations de GNL dépasse la croissance de la production indigène, encourageant des structures contractuelles flexibles indexées sur le Henry Hub plutôt que sur les prix du Japan Korea Marker (JKM) indexés sur le pétrole. Les stratégies de diversification géopolitique favorisent les cargaisons américaines et qatariennes, réduisant le risque de dépendance à un fournisseur unique et augmentant l'activité d'affrètement à la voyage.

L'Europe modère sa croissance, les améliorations de la sécurité énergétique convergeant avec les impératifs de décarbonisation qui privilégient les réseaux d'hydrogène. L'Amérique du Sud oriente ses investissements vers la monétisation du gaz offshore pré-sel, notamment au Brésil. Le Moyen-Orient et l'Afrique s'appuient sur le GNL flottant modulaire pour monétiser les champs éloignés, tandis que les expansions de stockage régionales servent de tampon contre les pics de demande saisonniers. Collectivement, ces investissements géographiquement diversifiés soutiennent un profil de croissance équilibré pour le marché intermédiaire du pétrole et du gaz.

Paysage concurrentiel

La consolidation dans le secteur intermédiaire se poursuit, les opérateurs cherchant à atteindre une taille critique, une optionalité bassin par bassin et des synergies de coûts. L'acquisition par DT Midstream de trois gazoducs de ONEOK pour 1,2 milliard USD a ajouté une capacité de 3,7 Gpi³/j dans sept États américains et a approfondi la couverture des flux de trésorerie contractualisés. Enterprise Products Partners a acquis la filiale du Bassin de Midland d'Occidental pour 580 millions USD, sécurisant 200 miles de pipelines et des accords de superficie à long terme. MPLX a dépensé 715 millions USD pour acquérir BANGL et cofinancer d'importants projets de transport dans le Bassin Permien, soulignant les besoins en capitaux pour la domination des corridors.

L'adoption technologique met l'accent sur l'efficacité incrémentale plutôt que sur les changements radicaux. La plateforme cybernétique de Mission Secure a aidé un opérateur nord-américain à réduire ses primes d'assurance de 50 000 USD par emplacement annuellement et à améliorer la surveillance en temps réel. Baker Hughes a décroché sa plus grande commande de compresseur intégré pour le projet de stockage Margham de Dubaï, démontrant les avantages de la consolidation des fournisseurs dans les grands appels d'offres. Les opérateurs déploient la détection par fibre optique, la surveillance par drones et le raclage automatisé pour minimiser les temps d'arrêt liés aux fuites et améliorer la conformité réglementaire.

Les cadres réglementaires façonnent la dynamique concurrentielle. Les délais d'autorisation de la Commission fédérale de réglementation de l'énergie (FERC) influencent les valorisations d'actifs, tandis que les directives de l'Administration de la sécurité des transports (TSA) exigent la déclaration des cyberincidents et des protections minimales. Les entreprises disposant de bilans solides et de modèles économiques diversifiés sont les mieux positionnées pour naviguer dans la raréfaction des capitaux, la surveillance ESG et l'inflation des primes d'assurance. La concurrence globale se concentre sur la sécurisation de contrats basés sur des redevances, l'optimisation des bases d'actifs et la distribution de dividendes prévisibles qui attirent les investisseurs axés sur le rendement vers le secteur intermédiaire du pétrole et du gaz.

Leaders du secteur intermédiaire du pétrole et du gaz

APA Group

Chevron Corporation

BP PLC

Enbridge Pipelines Inc.

Shell PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : DT Midstream a finalisé l'acquisition de trois gazoducs de ONEOK pour 1,2 milliard USD, ajoutant plus de 3,7 Gpi³/j de capacité combinée dans sept États du Midwest et renforçant sa position sur le marché régional.

- Janvier 2025 : Keyera Corp a annoncé une expansion significative de son installation de stockage à Fort Saskatchewan, en Alberta, améliorant la capacité de stockage régional d'hydrocarbures et la flexibilité de la chaîne d'approvisionnement dans un hub intermédiaire canadien établi.

- Décembre 2024 : MPLX a annoncé le prix d'une offre de billets de premier rang de 2,0 milliards USD en deux tranches (1,0 milliard USD à 5,400 % échéant en 2035 ; 1,0 milliard USD à 5,950 % échéant en 2055) pour refinancer les échéances à court terme et soutenir les objectifs généraux du partenariat.

- Novembre 2024 : Le pipeline Matterhorn Express a commencé ses opérations avec une capacité de 2,5 Gpi³/j, reliant la production du Bassin Permien aux centres de demande du Texas et aux terminaux d'exportation de GNL de la côte du Golfe, entièrement sous contrat dès le démarrage.

- Octobre 2024 : Summit Midstream Holdings a acquis les actifs de Moonrise Midstream dans le Bassin Denver-Julesburg du Colorado pour un montant total de 90 millions USD (70 millions USD en espèces, 20 millions USD en actions), ajoutant 80 miles de pipelines de collecte de gaz et une capacité de traitement de 65 Mpi³/j.

Portée du rapport mondial sur le marché intermédiaire du pétrole et du gaz

Le rapport sur le marché intermédiaire du pétrole et du gaz comprend :

| Pipelines |

| Terminaux |

| Installations de stockage (souterraines et hors sol) |

| Pétrole brut |

| Gaz naturel |

| Produits raffinés |

| GNL |

| Construction de pipelines |

| Maintenance et réparation de pipelines |

| Services de stockage et de manutention |

| Transport et logistique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Norvège |

| Royaume-Uni | |

| Russie | |

| Pays-Bas | |

| Allemagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Nigeria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par infrastructure | Pipelines | |

| Terminaux | ||

| Installations de stockage (souterraines et hors sol) | ||

| Par type de produit | Pétrole brut | |

| Gaz naturel | ||

| Produits raffinés | ||

| GNL | ||

| Par type de service | Construction de pipelines | |

| Maintenance et réparation de pipelines | ||

| Services de stockage et de manutention | ||

| Transport et logistique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Norvège | |

| Royaume-Uni | ||

| Russie | ||

| Pays-Bas | ||

| Allemagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Nigeria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché intermédiaire du pétrole et du gaz en 2026 ?

Elle était de 77,59 milliards USD en 2026.

À quelle vitesse les revenus mondiaux du secteur intermédiaire croîtront-ils jusqu'en 2031 ?

Le secteur devrait se développer à un TCAC de 3,59 % entre 2026 et 2031.

Quel type d'infrastructure connaîtra la croissance la plus rapide ?

Les installations de stockage de gaz arrivent en tête avec un TCAC de 5,14 % jusqu'en 2031.

Quelle région est positionnée pour la croissance la plus rapide ?

La région Asie-Pacifique devrait croître à un TCAC de 4,74 % sur la période de prévision.

Qu'est-ce qui motive la consolidation parmi les opérateurs intermédiaires ?

Les économies d'échelle, la diversification géographique et la recherche de flux de trésorerie prévisibles basés sur des redevances motivent les fusions et acquisitions récentes.

Comment la cybersécurité affecte-t-elle les finances du secteur intermédiaire ?

Les opérateurs dotés de défenses cybernétiques avancées peuvent réduire leurs primes d'assurance d'environ 50 000 USD par installation et par an.

Dernière mise à jour de la page le: