Taille et part du marché des géosynthétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

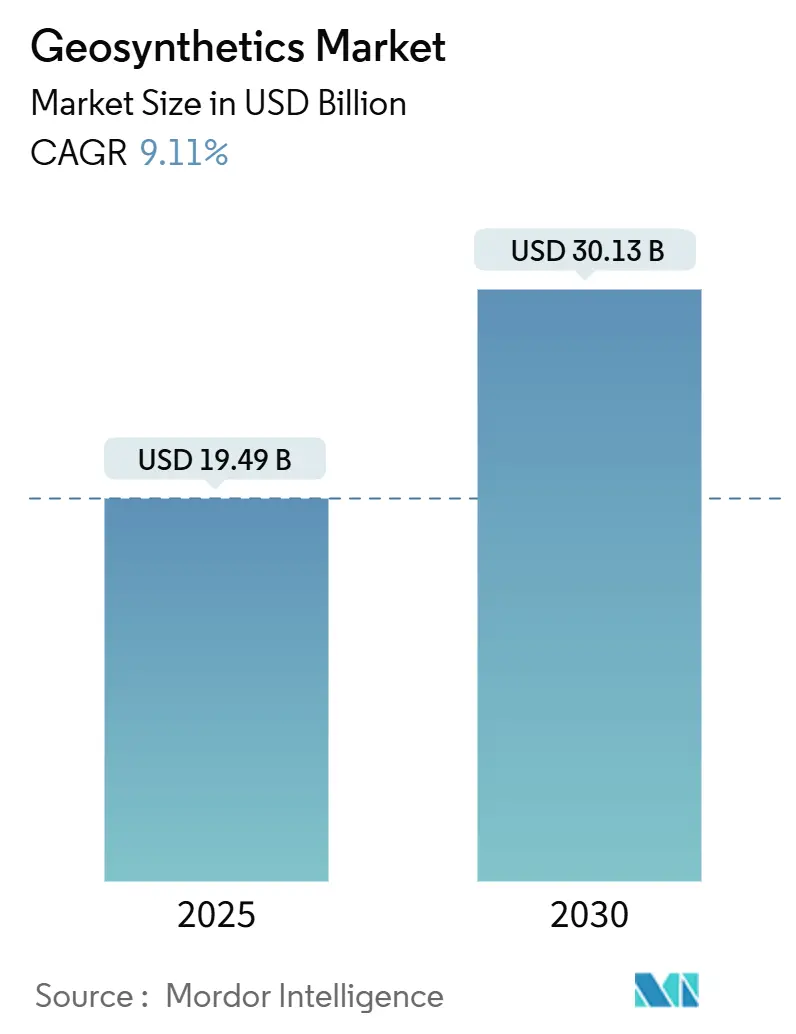

| Taille du Marché (2025) | 19.49 Milliards de dollars |

| Taille du Marché (2030) | 30.13 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des géosynthétiques par Mordor Intelligence

La taille du marché des géosynthétiques est estimée à 19,49 milliards USD en 2025, et devrait atteindre 30,13 milliards USD d'ici 2030, à un TCAC de 9,11 % durant la période de prévision (2025-2030). La croissance repose sur cinq forces convergentes. Les programmes d'infrastructure en Asie-Pacifique, en Amérique du Nord et au Moyen-Orient intègrent les solutions géosynthétiques dans les plateformes routières, les murs de soutènement et les défenses côtières car ces matériaux réduisent la demande en granulats et accélèrent les calendriers de construction. Les organismes de réglementation aux États-Unis, dans l'Union européenne et au Japon imposent des normes de confinement et de filtration plus strictes qui favorisent les géomembranes et les géotextiles par rapport aux options conventionnelles. La R&D continue dans les matériaux intelligents intègre des capteurs et des polymères recyclés pour prolonger la durée de vie et permettre la surveillance en temps réel des conditions. L'agriculture et l'exploitation minière sont des utilisateurs finaux émergents, attirés par les avantages de contrôle de l'érosion et de gestion des résidus obtenus avec les nouveaux géogrilles et tubes de déshydratation. Pendant ce temps, la volatilité des matières premières et l'évolution des règles européennes sur les microplastiques tempèrent la rentabilité à court terme mais stimulent également l'innovation vers des intrants biodégradables ou recyclés.

Points clés du rapport

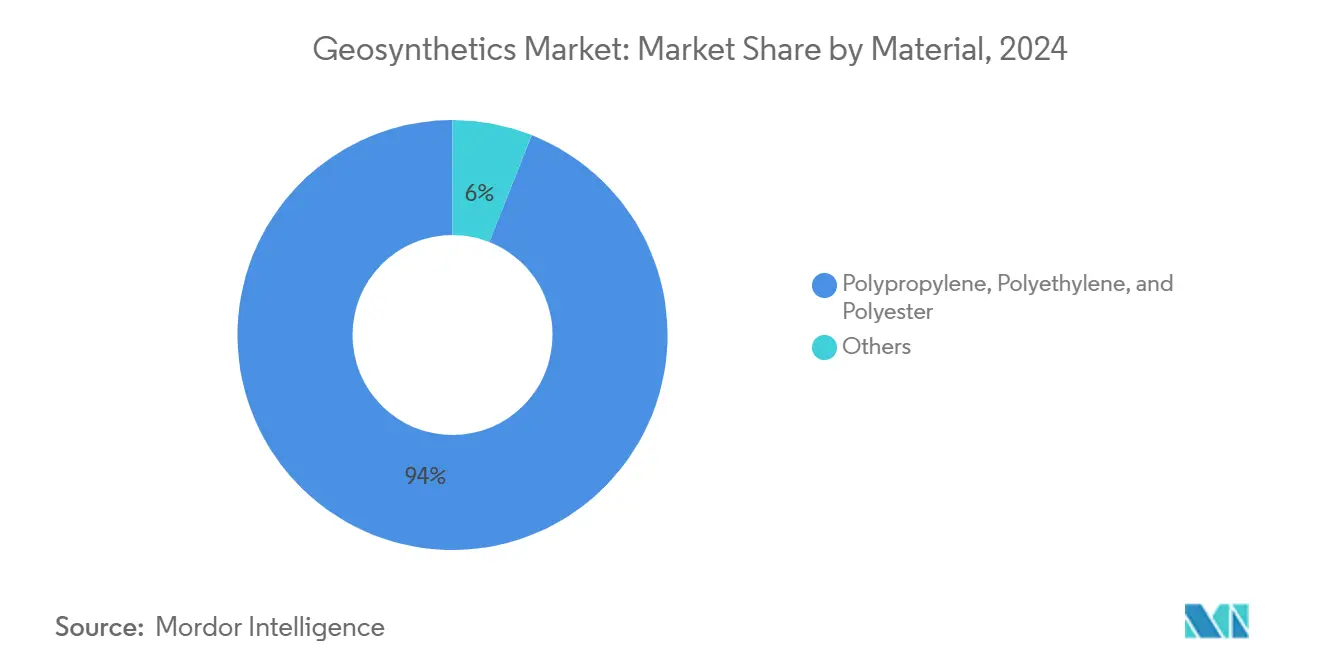

- Par matériau, les polymères synthétiques ont représenté 94 % de la part de marché des géosynthétiques en 2024, et devraient croître à un TCAC de 9,1 % jusqu'en 2030.

- Par type, les géomembranes ont dominé avec 35 % de part de revenus en 2024 ; le même segment devrait progresser à un TCAC de 10,27 % jusqu'en 2030.

- Par fonction, les applications de renforcement ont détenu 32 % de part de la taille du marché des géosynthétiques en 2024, tandis que les fonctions de confinement/barrière connaissent la croissance la plus rapide à un TCAC de 9,45 % jusqu'en 2030.

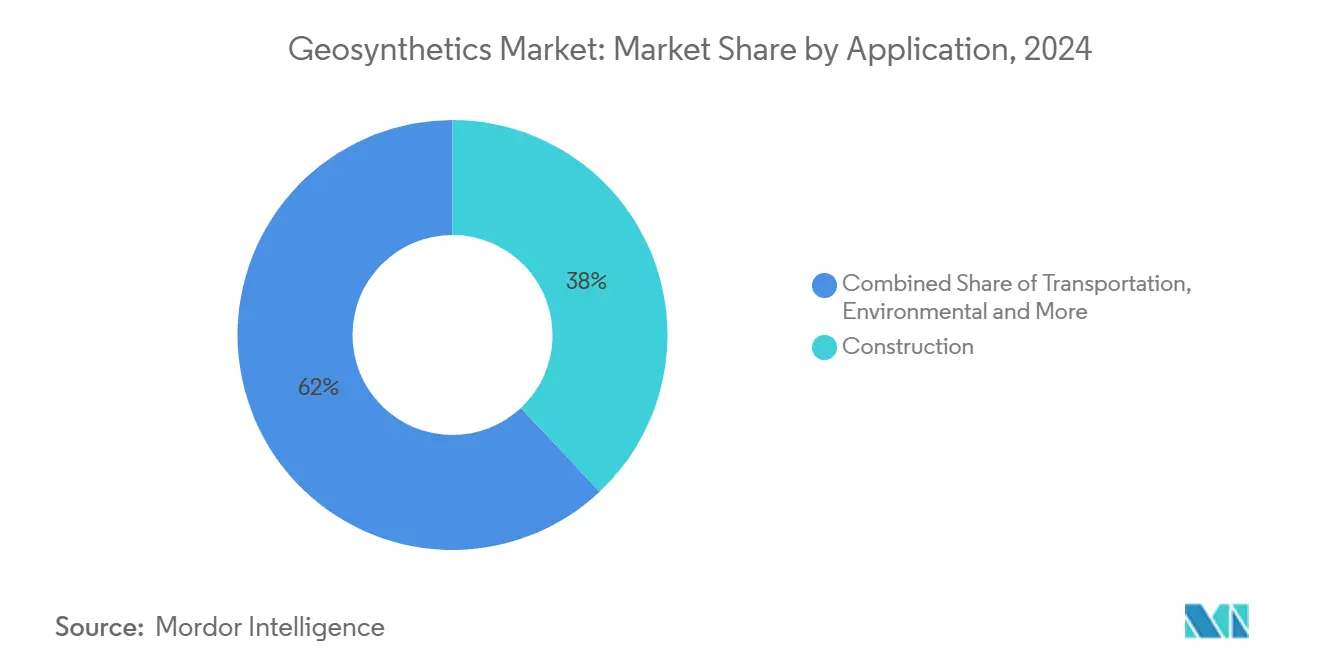

- Par application, la construction a représenté 38 % de part de la taille du marché des géosynthétiques en 2024 ; le transport devrait croître à un TCAC de 10,88 % jusqu'en 2030.

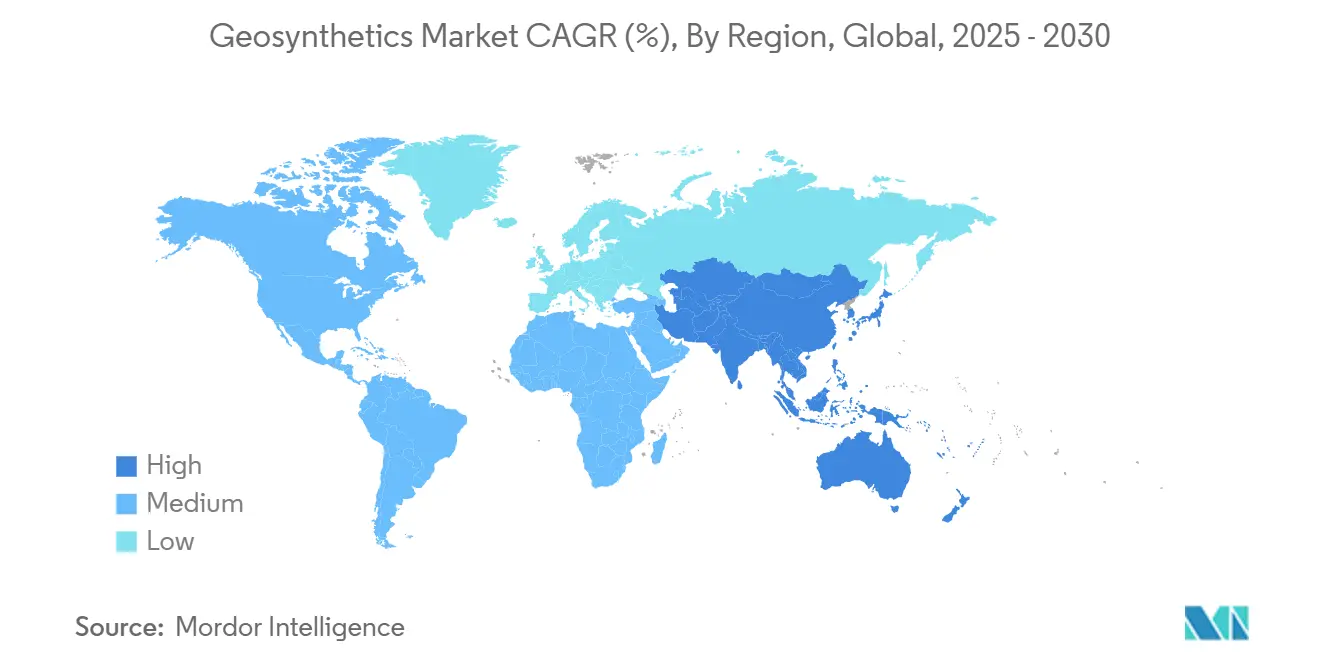

- Par géographie, l'Asie-Pacifique a capturé 45 % de la part de marché des géosynthétiques en 2024 et devrait afficher le plus haut TCAC de 9,99 % entre 2025-2030.

Tendances et perspectives du marché mondial des géosynthétiques

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Utilisation croissante des géotextiles dans l'industrie de la construction | +0.5% | Mondiale, notamment Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Augmentation de l'utilisation des géotextiles dans les activités minières | +0.3% | Australie, Amérique du Sud, Amérique du Nord, Afrique | Court terme (≤ 2 ans) |

| Cadre réglementaire strict pour la protection environnementale | +0.4% | Europe et Amérique du Nord, s'étendant en Asie-Pacifique | Long terme (≥ 4 ans) |

| Applications agricoles accrues | +0.2% | Mondiale, accent sur les régions en stress hydrique | Moyen terme (2-4 ans) |

| Avancées technologiques en ingénierie des matériaux | +0.3% | Mondiale, menée par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante des géotextiles dans l'industrie de la construction

La demande provenant des projets routiers, de ponts et de fondations élève le marché des géosynthétiques car les entrepreneurs remplacent les couches de granulats plus épaisses par un renforcement géotextile qui préserve la capacité structurelle tout en réduisant jusqu'à 30 % les coûts de matériaux. L'Administration fédérale des autoroutes américaines classe désormais la plupart des géosynthétiques comme matériaux de construction sous les dispositions Build America Buy America, déclenchant un approvisionnement domestique obligatoire sur les projets fédéraux à partir de mars 2025. Les promoteurs urbains sélectionnent également des géosynthétiques pour les toitures végétalisées, où les membranes et composites de drainage réduisent le ruissellement des eaux pluviales et diminuent les charges de refroidissement jusqu'à 50 %. Collectivement, ces changements soutiennent une part d'application de 38 % en 2024 et maintiennent l'élan à long terme pour le segment.

Augmentation de l'utilisation des géotextiles dans les activités minières

Les exploitants d'installations de stockage de résidus installent des doublures composites, des géogrilles et des tubes de déshydratation pour se conformer aux normes industrielles mondiales pour la gestion des résidus, réduisant ainsi les risques de liquéfaction et améliorant les dossiers de sécurité. HUESKER a déployé des systèmes de renforcement et de filtration spécialement conçus pour les routes de transport minier et les tas de déchets, démontrant des gains de durée de vie dans les opérations australiennes. Alors que la demande de métaux augmente, l'adoption industrielle des géosynthétiques aide l'exploitation minière à représenter une part croissante des revenus et fournit une hausse de 0,3 % au TCAC global.

Cadre réglementaire strict pour la protection environnementale

La Commission européenne vise une réduction de 30 % des fuites de microplastiques d'ici 2030, orientant les acheteurs vers des alternatives à faible perte ou biodégradables[1]Source : Commission européenne, "Action de l'UE contre les microplastiques," maring.org . Aux États-Unis, l'EPA a approuvé les doublures composites géomembrane-argile pour l'isolation des PFAS, incitant les décharges et installations industrielles à moderniser leurs systèmes de barrière. La feuille de route du G20 du Japon sur les déchets marins renforce des mandats de confinement similaires. Ces politiques poussent la R&D vers des membranes haute performance et des géotextiles à contenu recyclé, générant une contribution TCAC supplémentaire de 0,4 %.

Applications agricoles accrues

Les programmes d'efficacité de l'irrigation et les mesures de contrôle de l'érosion des sols étendent le marché des géosynthétiques aux économies rurales. Les tissus de géogrilles biodégradables dérivés de Typha domingensis montrent des propriétés de traction adaptées aux revêtements de canaux tout en éliminant les résidus de microplastiques. Les tapis composites cimentaires géosynthétiques préviennent le ruissellement sur les terres agricoles en pente, améliorant les rendements des cultures dans les essais en Inde et au Brésil. La Société internationale des géosynthétiques et la Commission internationale de l'irrigation et du drainage promeuvent maintenant conjointement de telles applications, élargissant la pénétration du marché au-delà de la construction.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix volatils du polypropylène | -0.4% | Mondiale, surtout régions dépendantes des importations | Court terme (≤ 2 ans) |

| Règles européennes émergentes sur les microplastiques restreignant potentiellement les géotextiles conventionnels | -0.3% | Europe avec répercussions mondiales | Moyen terme (2-4 ans) |

| Problèmes de standardisation des produits | -0.2% | Mondiale, affectant les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix volatils du polypropylène

Les fluctuations de prix du polypropylène et du PEHD gonflent les coûts de production et compriment les marges sur le marché des géosynthétiques. Les producteurs testent le recyclage chimique des plastiques usagés pour couvrir le risque de matières premières et réduire les empreintes carbone. L'expansion de capacité de 139 000 tonnes de Braskem au Brésil pourrait atténuer la tension d'approvisionnement en Amérique latine d'ici 2026.

Règles européennes émergentes sur les microplastiques

L'interdiction UE des microplastiques intentionnellement ajoutés défie les géotextiles traditionnels à base de PP. Les méthodologies provisoires pour quantifier la libération de fibres façonnent maintenant les voies de développement de produits, poussant les fabricants vers des revêtements ou des polymères alternatifs qui respectent les seuils futurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les polymères synthétiques maintiennent leur domination tandis que les alternatives biosourcées gagnent du terrain

Le polypropylène, le polyéthylène et le polyester ont ensemble représenté 94 % des revenus de 2024 et devraient refléter le TCAC global de 9,1 % vers 2030, soulignant leur avantage coût-performance. Cette cohorte synthétique bénéficie d'une résistance à la traction, d'une résistance chimique et d'une disponibilité d'approvisionnement bien documentées, indicateurs qui soutiennent son leadership sur le marché des géosynthétiques. Les géomembranes en polyéthylène haute densité restent la doublure préférée pour les cellules de déchets dangereux et les plateformes de lixiviation en tas sous les protocoles stricts de l'EPA epa.gov.

Les engagements croissants de durabilité d'entreprise propulsent la recherche sur les fibres naturelles et les polymères biodégradables. Bien que le segment ne détienne actuellement qu'une part à un chiffre, la pression réglementaire de l'UE sur les microplastiques accélère les essais terrain de géogrilles à base végétale et de non-tissés mélangés PLA. Les démonstrations avec des grilles de fibres de Typha domingensis ont révélé des résistances à la rupture qui satisfont les valeurs de conception de contrôle d'érosion tout en permettant une biodégradation complète dans un cycle de culture[2]Source : Luiz Diego VidalSantosa et al., "Géotextile type géogrille fait de fibres Typha domingensis," doi.org . Si validées à grande échelle, ces innovations pourraient faire croître la part éco-matériaux de la taille du marché des géosynthétiques à des taux à deux chiffres après 2028.

Par type : les géomembranes accélèrent sur l'élan de la conformité environnementale

Les géomembranes ont mené le chiffre d'affaires 2024 avec une part de 35 % et sont positionnées pour enregistrer un TCAC de 10,27 % jusqu'en 2030, surpassant les autres catégories de produits sur le marché des géosynthétiques. L'adoption précoce dans les couvertures de décharge s'est étendue aux bassins de confinement PFAS, aux lagunes anaérobies et aux projets de couverture flottante de réservoir qui exigent une perméabilité quasi nulle.

Les géotextiles restent un cheval de bataille à gros volume pour la filtration et le renforcement. Pourtant la croissance est plus lente car l'examen réglementaire sur la perte de fibres s'intensifie, stimulant les substitutions de matériaux. Les géocomposites et doublures qui associent des noyaux de drainage avec des géotextiles ou des membranes prennent de la vitesse car ils combinent plusieurs fonctions dans un profil plus mince, attirant les entrepreneurs qui cherchent des volumes d'excavation plus faibles et des empreintes de gaz à effet de serre réduites. Ces dynamiques impliquent une redistribution graduelle de la part de marché des géosynthétiques vers des systèmes ingénierie multifonctionnels à travers la fenêtre de prévision.

Par fonction : le renforcement prévaut tandis que le confinement présente la courbe de croissance la plus élevée

Le renforcement a commandé 32 % des ventes de 2024 car les routes, les remblais ferroviaires et les murs en terre mécaniquement stabilisée (MSE) exigent une stabilité sur des sous-grades plus faibles. La recherche FHWA confirme que les sections de chaussée renforcées géosynthétiques réduisent la profondeur d'ornière jusqu'à 40 % sous trafic lourd, faisant du renforcement une épine dorsale des guides de conception de chaussée nationaux.

Les applications de confinement/barrière, cependant, sont sur la voie du TCAC le plus rapide de 9,45 %. La perception élevée du risque environnemental, surtout autour des PFAS et des résidus miniers, impose des doublures composites et des membranes renforcées d'argile qui sécurisent les lixiviats. Alors que les régulateurs intensifient la surveillance, les projets de confinement soutiendront de plus en plus l'expansion de la taille du marché des géosynthétiques. Les fonctions de drainage, filtration et séparation continuent de bénéficier d'avancées de niche telles que les tissus d'évacuation qui réduisent l'humidité dans les sables limoneux de 20 %.

Par application : la construction commande la valeur tandis que le transport fixe le rythme

La construction a absorbé 38 % de la demande mondiale 2024 car les géosynthétiques réduisent les empreintes carbone et les coûts en capital dans les enveloppes de bâtiment, les structures de soutènement et les systèmes de fondation. Les évaluations comparatives de cycle de vie ont documenté des réductions d'émissions de CO₂ jusqu'à 89 % par rapport aux bases routières entièrement granulaires[3]Source : Société internationale des géosynthétiques, "Géosynthétiques et durabilité," geosyntheticssociety.org .

L'infrastructure de transport livrera le plus haut TCAC de 10,88 %. Les États-Unis seuls prévoient que la demande annuelle atteigne 727 millions m² d'ici 2030 car les DOT d'État standardisent les couches géosynthétiques dans les chaussées flexibles. La culée de pont en sol renforcé géosynthétique pionnière de l'Europe en Allemagne a démontré 30 % d'économies de coût et 25 % d'érection plus rapide, fournissant un modèle pour des déploiements plus larges. Les applications environnementales, agricoles et minières contribuent collectivement une part croissante en résolvant les défis spécifiques au secteur de gestion de l'eau et de stabilisation des déchets.

Note: Part de segment de tous les segments individuels disponible à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a détenu 45 % des revenus de 2024 et croîtra à un TCAC de 9,99 % car les mégaprojets du secteur public convergent avec les parcs industriels privés. Les corridors de la Ceinture et Route de la Chine génèrent des commandes en vrac pour les géomembranes dans les remblais ferroviaires à haute vitesse et les autoroutes du désert. La Mission Villes intelligentes de l'Inde catalyse les modernisations de décharges municipales et les contrats de revêtement de canaux qui intègrent des géotextiles dans des revêtements en béton. Le Japon et la Corée du Sud canalisent la R&D dans des murs de soutènement résistants aux tremblements de terre qui combinent renforcement géosynthétique avec des remblais légers, renforçant la résilience de la demande.

L'Amérique du Nord continue de consolider l'adoption par les utilisateurs finaux, menée par le paquet de modernisation d'infrastructure des États-Unis. Les mandats DOT pour l'approvisionnement domestique de matériaux de construction élèvent l'adoption à travers les autoroutes fédérales, les projets de contrôle des inondations du Corps des ingénieurs de l'armée et les extensions de pistes d'aéroport. Les modernisations de barrages de résidus du Canada dans le secteur des sables bitumineux et le corridor inter-océanique du Mexique représentent des nœuds de croissance supplémentaires.

Les politiques strictes d'économie circulaire de l'Europe maintiennent la pénétration existante mais tempèrent les gains de volume à court terme tandis que les producteurs s'adaptent aux plafonds de microplastiques. L'Allemagne, la France et le Royaume-Uni favorisent les géomembranes et géocomposites premium qui respectent les critères de recyclabilité en fin de vie. Les innovateurs testent des doublures biodégradables dans l'infrastructure scandinave, signalant des changements futurs dans la part de marché des géosynthétiques vers des produits éco-certifiés.

L'Amérique du Sud et le Moyen-Orient & Afrique contribuent des volumes plus petits mais de plus en plus stratégiques. L'expansion Mineração du Brésil stimule le confinement géosynthétique dans l'élimination des résidus de bauxite, tandis que les projets NEOM et tourisme mer Rouge de l'Arabie saoudite spécifient des géogrilles pour la stabilisation côtière. Le financement multilatéral pour les barrages de collecte d'eau et les réseaux routiers du désert soutient une trajectoire de demande stable à travers ces territoires émergents.

Paysage concurrentiel

Le marché des géosynthétiques est très fragmenté, avec des acteurs clés comme Solmax, Officine Maccaferri, HUESKER, Tensar dominant l'approvisionnement en géomembranes et géogrilles haute spécification. Les entreprises de niveau intermédiaire se concentrent sur des niches régionales, offrant des géotextiles non-tissés et des composites de drainage. L'intégration verticale reste critique, comme le montre la modernisation de l'installation de Houston de Solmax en 2024 et l'acquisition de 550 millions USD de Tensar par Commercial Metals Company pour sécuriser des brevets de géogrilles propriétaires. L'acquisition de Sineco International par HUESKER en 2025 étend sa présence EMEA avec une technologie avancée de déshydratation et de drainage. L'innovation produit, incluant les membranes activées par capteurs et les grilles bio-sourcées, génère la différenciation, tandis que les références de durabilité sont de plus en plus vitales pour l'approvisionnement. Les opportunités résident dans les géosynthétiques biodégradables, les solutions de surveillance intégrées et les applications d'énergie renouvelable, avec les acteurs en place maintenant un avantage grâce aux avantages d'échelle dans l'approvisionnement en résines.

Leaders de l'industrie des géosynthétiques

-

Huesker International

-

Naue GmbH & Co. KG

-

Officine Maccaferri SpA

-

Solmax

-

Tensar, une division de CMC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Avril 2025 : HUESKER a acquis Sineco International, élargissant son portefeuille de produits avec des solutions de drainage et de déshydratation de haute qualité. Cette démarche renforce la position de HUESKER sur le marché des géosynthétiques.

- Janvier 2025 : Officine Maccaferri S.p.A. a acquis Synteen Technical Fabrics Inc., renforçant son empreinte nord-américaine dans les géosynthétiques haute performance.

- Décembre 2024 : Solmax a révélé des plans pour centraliser sa production de géotextiles non-tissés dans une seule installation avancée dans la région EMEA, visant à améliorer l'efficacité et l'innovation.

- Mai 2024 : Solmax Americas a terminé une modernisation de capacité dans son installation de Houston, introduisant de nouvelles capacités d'extrusion pour stimuler la production de géomembranes. Cette amélioration soutient une production accrue et la performance des produits.

Portée du rapport mondial sur le marché des géosynthétiques

Le marché mondial des géosynthétiques inclut :

| Polypropylène, polyéthylène et polyester |

| Autres |

| Géotextile |

| Géomembrane |

| Géocomposite |

| Doublure géosynthétique et autres |

| Séparation |

| Drainage |

| Renforcement |

| Filtration |

| Barrière d'humidité |

| Construction |

| Transport |

| Environnement |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique |

| Par matériau | Polypropylène, polyéthylène et polyester | |

| Autres | ||

| Par type | Géotextile | |

| Géomembrane | ||

| Géocomposite | ||

| Doublure géosynthétique et autres | ||

| Par fonction | Séparation | |

| Drainage | ||

| Renforcement | ||

| Filtration | ||

| Barrière d'humidité | ||

| Par application | Construction | |

| Transport | ||

| Environnement | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle et les perspectives de croissance pour le marché des géosynthétiques ?

Le marché mondial des géosynthétiques s'élève à 17,86 milliards USD en 2024 et devrait atteindre 30,13 milliards USD d'ici 2030, reflétant un TCAC de 9,11 % sur 2025-2030.

Quel type de produit devrait croître le plus rapidement ?

Les géomembranes détiennent la plus grande part de 35 % en 2024 et devraient croître au plus haut TCAC de 10,27 % jusqu'en 2030, poussées par des règles strictes de confinement environnemental.

Comment les projets de transport influenceront-ils la demande ?

Les applications de transport sont établies pour un TCAC de 10,88 %, dépassant tous les autres segments car les gouvernements adoptent le renforcement géosynthétique pour réduire les coûts de plateformes routières et les empreintes carbone.

Pourquoi l'Asie-Pacifique est-elle le marché régional dominant ?

L'Asie-Pacifique commande 45 % des revenus de 2024 et devrait afficher un TCAC de 9,99 % grâce aux investissements Ceinture et Route de la Chine et à la Mission Villes intelligentes de l'Inde, qui spécifient toutes deux des géosynthétiques dans l'infrastructure à grande échelle.

Quels risques de matières premières les équipes d'approvisionnement doivent-elles surveiller ?

Les prix volatils du polypropylène et du PEHD peuvent comprimer les marges, produisant un frein de -0,4 % sur les prévisions TCAC ; plusieurs fournisseurs poursuivent des matières premières recyclées pour atténuer l'exposition.

Quelles tendances de durabilité remodèleront le positionnement concurrentiel ?

Les polymères biodégradables, les membranes activées par capteurs et les géogrilles à contenu recyclé émergent comme critères d'approvisionnement car les régulateurs visent une réduction de 30 % des fuites de microplastiques d'ici 2030 dans l'Union européenne.

Dernière mise à jour de la page le: