Taille et part du marché du caoutchouc synthétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 36.30 Milliards de dollars |

| Taille du Marché (2031) | 44.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

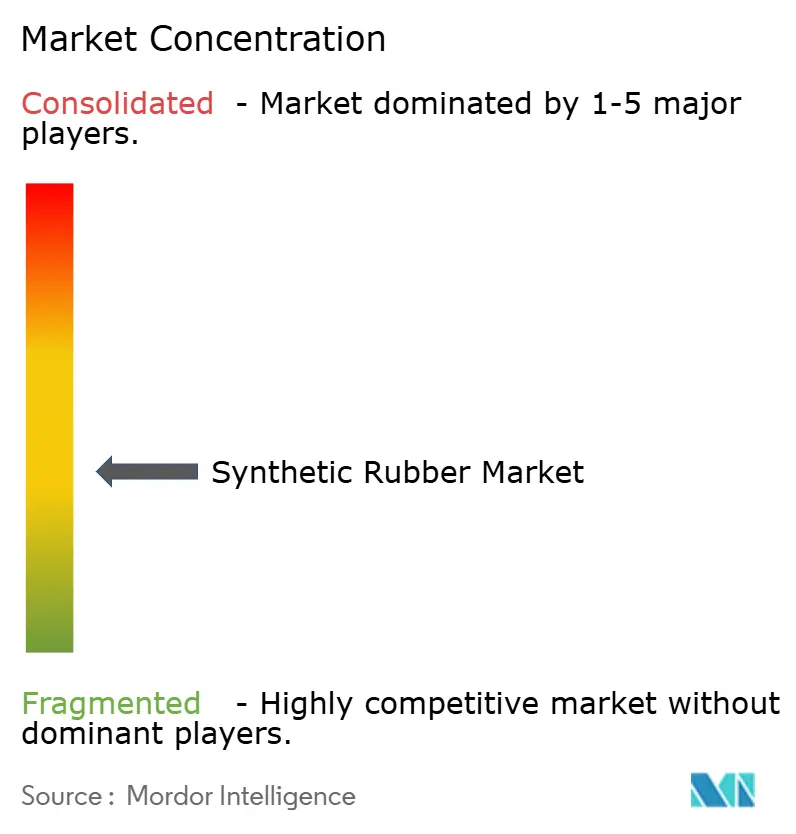

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du caoutchouc synthétique par Mordor Intelligence

La taille du marché du caoutchouc synthétique est projetée à 34,82 milliards USD en 2025, 36,30 milliards USD en 2026, et devrait atteindre 44,69 milliards USD d'ici 2031, progressant à un CAGR de 4,25 % de 2026 à 2031. La demande croissante de pneumatiques pour véhicules électriques (VE), de joints industriels pour les installations d'énergie renouvelable et les initiatives en matière de charges biosourcées soutiennent cette expansion du marché du caoutchouc synthétique. Les producteurs capables de fournir du SBR polymérisé en solution (S-SBR) avec des extrémités de chaîne fonctionnalisées se liant aux charges de silice remportent désormais des contrats à long terme dans le secteur des VE, tandis que l'intégration verticale dans le butadiène permet de maîtriser la volatilité des coûts des intrants. L'Asie-Pacifique demeure l'ancre volumique du marché du caoutchouc synthétique, mais les pilotes nord-américains pour l'éthanol-vers-butadiène et le bio-isoprène signalent une couverture stratégique contre les charges dérivées du pétrole brut. La pression réglementaire sur les PFAS dans les élastomères fluorés et la substitution par des polyuréthanes thermoplastiques (TPU) dans les joints non critiques tempèrent la croissance globale, mais accélèrent également l'innovation vers des grades plus écologiques et recyclables de polymères de caoutchouc synthétique.

Principaux enseignements du rapport

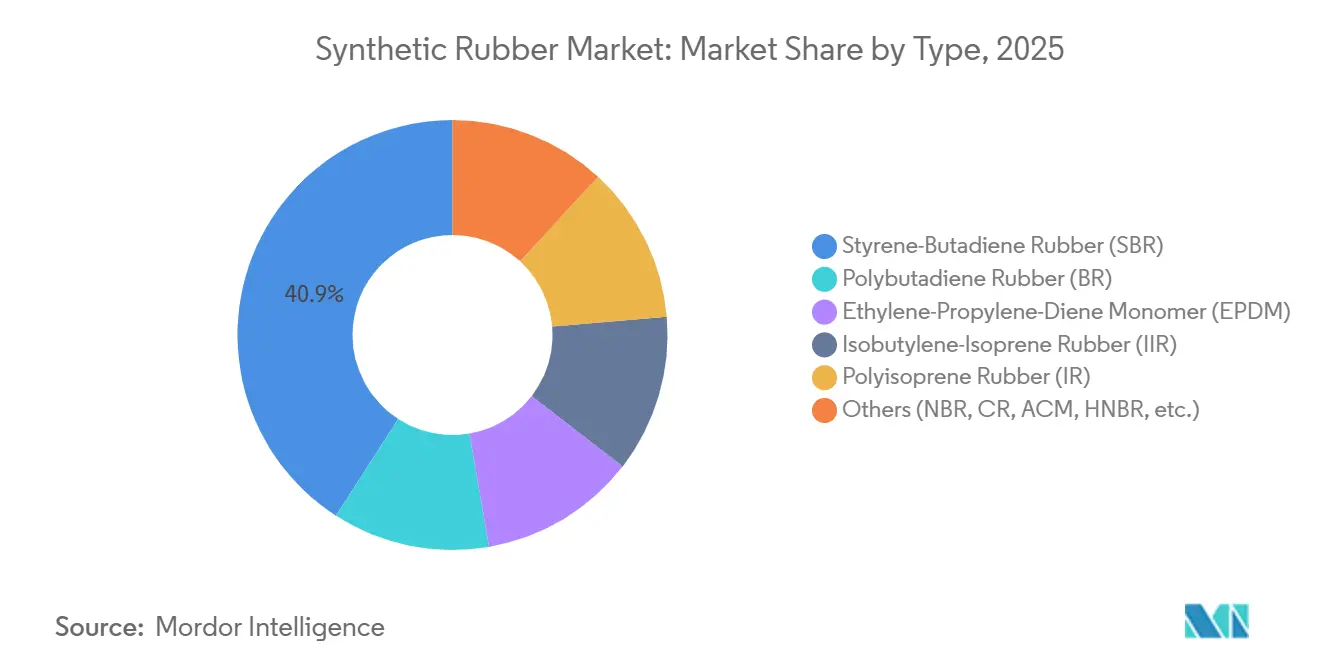

- Par type, le caoutchouc styrène-butadiène a capturé 40,89 % de la part du marché du caoutchouc synthétique en 2025, tandis que l'EPDM devrait enregistrer le CAGR le plus rapide de 5,81 % jusqu'en 2031.

- Par procédé de fabrication, la polymérisation en émulsion détenait 61,67 % du marché du caoutchouc synthétique en 2025 ; la polymérisation en solution devrait se développer à un CAGR de 5,66 % jusqu'en 2031.

- Par matière première, le butadiène représentait 50,85 % de la part des revenus du marché du caoutchouc synthétique en 2025, tandis que l'isoprène biosourcé et autres devraient enregistrer le CAGR le plus rapide de 8,49 % jusqu'en 2031.

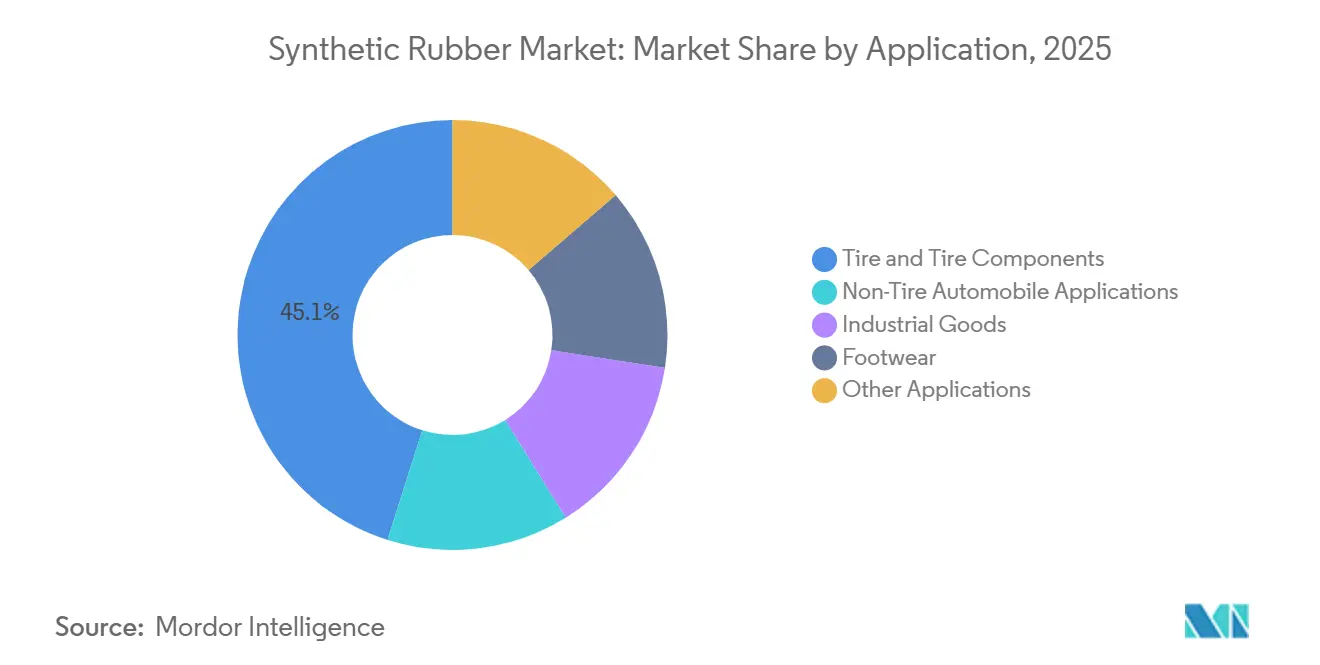

- Par application, les pneumatiques et composants de pneumatiques représentaient 45,12 % de la taille du marché du caoutchouc synthétique en 2025, tandis que les biens industriels devraient croître à un CAGR de 4,58 % entre 2026 et 2031.

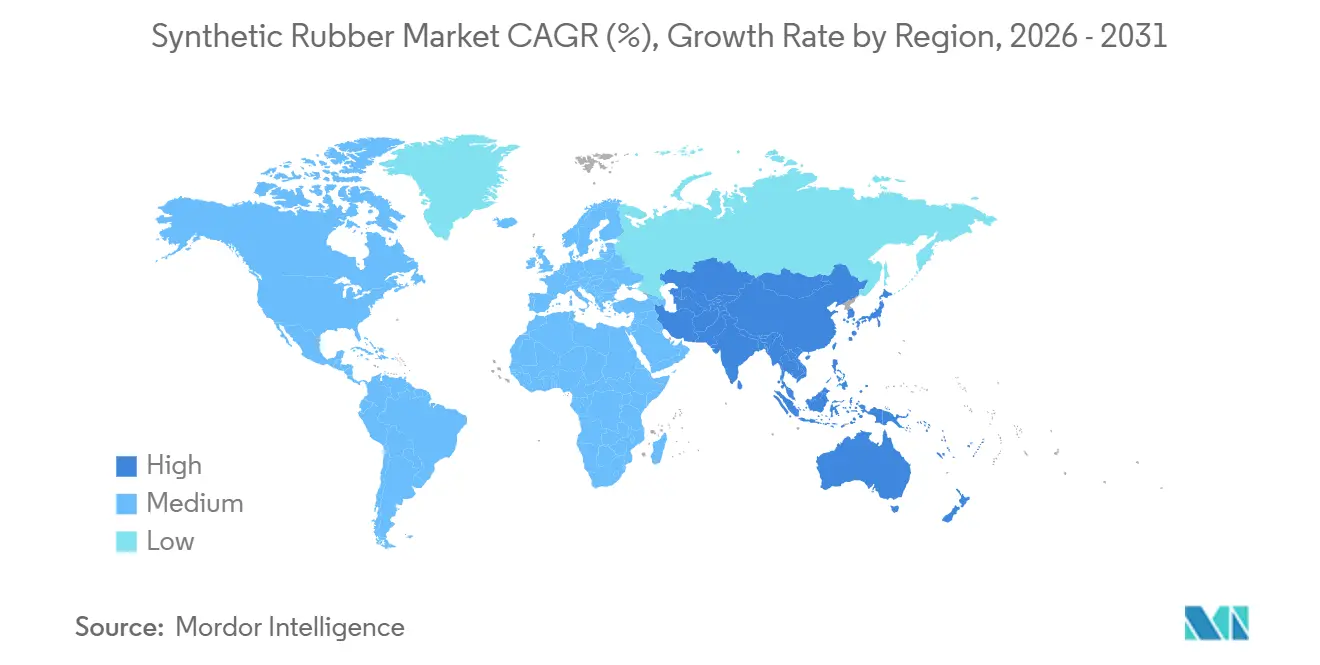

- Par géographie, l'Asie-Pacifique était en tête avec 57,89 % de la part des revenus en 2025 et est en bonne voie pour le CAGR le plus élevé de 4,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du caoutchouc synthétique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de pneumatiques haute performance de la part des équipementiers de VE | +0.9% | Mondial, avec une concentration en Chine, en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance des biens en caoutchouc industriel pour les installations d'énergie renouvelable | +0.6% | Mondial, porté par l'Europe, l'Amérique du Nord et la zone côtière APAC | Long terme (≥ 4 ans) |

| Avancées dans les applications médicales et de santé | +0.4% | Amérique du Nord, Europe, Inde | Moyen terme (2 à 4 ans) |

| Transition vers des monomères biosourcés en Amérique du Nord | +0.5% | Amérique du Nord, avec une activité pilote en Europe | Long terme (≥ 4 ans) |

| Expansion de l'infrastructure 5G stimulant la consommation de joints en EPDM | +0.3% | Cœur APAC, débordement vers le MEA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de pneumatiques haute performance de la part des équipementiers de VE

Le couple des véhicules électriques et la masse des batteries augmentent l'usure de la bande de roulement de 20 à 30 %, poussant les équipementiers vers des formulations S-SBR qui se lient aux charges de silice et réduisent la résistance au roulement jusqu'à 20 %. Les contrats d'approvisionnement de Tesla en 2024 et le compoundage en interne de BYD en 2025 poussent les producteurs à moderniser les réacteurs en solution continus malgré des dépenses en capital de 50 à 80 millions USD. Les fournisseurs de rang 1 sans grades fonctionnalisés risquent de perdre des contrats alors que les ventes de VE se dirigent vers 20 % du volume mondial des véhicules légers en 2027. Les gains aérodynamiques issus de flancs plus minces lient davantage la chimie des pneumatiques à l'autonomie des véhicules, consolidant le marché du caoutchouc synthétique comme levier stratégique pour les constructeurs automobiles.

Croissance des biens en caoutchouc industriel pour les installations d'énergie renouvelable

Les nacelles d'éoliennes subissent des cycles entre −40 °C et +60 °C, nécessitant des joints en EPDM avec une résistance à l'ozone supérieure aux limites du caoutchouc naturel. Le lancement en 2025 par Dow du NORDEL REN EPDM avec 50 % de carbone biosourcé a obtenu des approbations chez Vestas et Siemens Gamesa, tandis que les courroies transporteuses des mines de lithium spécifient des grades nitrile résistant à la saumure et aux températures négatives. Ces niches à haute valeur ajoutée soutiennent la prévision de CAGR de 4,58 % pour les biens industriels au sein du marché du caoutchouc synthétique.

Avancées dans les applications médicales et de santé

Les bouchons en bromobutyle et chlorobutyle répondent aux exigences d'extractibles USP <381> et aux cycles répétés d'autoclave, prolongeant la durée de conservation des vaccins à ARNm. Les orientations de la FDA en 2024 sur les protéines du latex ont accéléré l'adoption des gants en polyisoprène, incitant Apcotex à augmenter ses capacités en 2025[1]U.S. Food and Drug Administration, "Orientations sur les gants médicaux," fda.gov . Les élastomères de qualité médicale génèrent des primes de 30 à 50 %, mais nécessitent une polymérisation en salle blanche, façonnant une niche spécialisée du marché du caoutchouc synthétique.

Transition vers des monomères biosourcés en Amérique du Nord

La subvention de 5 millions USD du DOE accordée à Bridgestone finance une installation de démonstration au Tennessee convertissant l'éthanol en butadiène à 10 ktpa, visant un démarrage en 2027[2]Bridgestone Corp., "Subvention DOE pour l'installation de démonstration de bio-butadiène," bridgestone.com. Goodyear et Visolis poursuivent le bio-isoprène à partir de bagasse de canne à sucre, atténuant les fluctuations des charges liées au pétrole brut qui ont fait passer le butadiène asiatique de 900 USD/t à 1 500 USD/t entre 2024 et 2025. Bien que les bio-monomères ne représentent qu'environ 5 % du volume d'ici 2031, leur valeur de marque justifie la poursuite de la recherche et du développement sur l'ensemble du marché du caoutchouc synthétique.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du butadiène comme charge | -0.7% | Mondial, plus aiguë sur les marchés importateurs d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Substitution par des polyuréthanes haute performance dans les joints et les garnitures | -0.4% | Amérique du Nord, Europe, avec une adoption se répandant vers l'APAC | Moyen terme (2 à 4 ans) |

| Pression réglementaire liée aux PFAS sur les mélanges d'élastomères fluorés | -0.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du butadiène comme charge

Le butadiène au comptant en Asie a grimpé de 67 % entre 2024 et 2025 en raison d'arrêts de vapocraqueurs, comprimant les marges du SBR en émulsion lorsque les fabricants de pneumatiques ont résisté aux hausses de prix. Les installations de grade solution ont subi des primes de pureté de 100 à 150 USD/t, érodant leur avantage de coût. L'intégration verticale de Saudi Aramco et SABIC sécurise des flux captifs, mais les producteurs indépendants en Inde restent exposés, les forçant à maintenir des stocks plus élevés qui pèsent sur le fonds de roulement.

Substitution par des polyuréthanes haute performance dans les joints et les garnitures

Les joints de portes en TPU détiennent désormais 15 à 20 % de part de marché en raison d'une déformation rémanente à la compression plus faible et de leur recyclabilité, répondant aux mandats européens d'économie circulaire. Les fabricants de CVC en Amérique du Nord ont adopté les polyuréthanes expansés en place en 2025, réduisant les temps d'assemblage de 30 %. Bien que les zones à haute température s'appuient encore sur le FKM ou le HNBR, les fournisseurs du marché du caoutchouc synthétique s'empressent de proposer des composés EPDM prévulcanisés pour défendre leur part de marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le SBR de grade solution progresse grâce aux spécifications des pneumatiques pour VE

Le caoutchouc styrène-butadiène représentait 40,89 % de la part du marché du caoutchouc synthétique en 2025, bénéficiant des avantages de coût des pneumatiques de remplacement. Le monomère éthylène-propylène-diène (EPDM) devrait afficher le CAGR le plus rapide de 5,81 % avec la multiplication des rénovations de toitures et des améliorations NVH. Les mélanges de polybutadiène améliorent la flexibilité des pneumatiques hiver, tandis que le butyle conserve une tarification premium dans les bouchons pharmaceutiques. La taille du marché du caoutchouc synthétique attribuée à l'EPDM devrait se développer significativement d'ici 2031, reflétant son profil de résistance aux intempéries polyvalent. Les grades SBR en solution dominent les pneumatiques ultra-haute performance à mesure que l'adoption des VE s'accélère, aidés par les investissements de LG Chem et Kumho Petrochemical.

Les modernisations de réacteurs continus coûtent 50 à 80 millions USD par ligne de 100 kt, favorisant les acteurs établis ayant accès à des financements à faible coût. Le Keltan ECO EPDM d'ARLANXEO, lancé en 2025, intègre 70 % de carbone biosourcé et aide les équipementiers automobiles à réduire leurs émissions de portée 3. Le nitrile spécialisé et le chloroprène restent précieux dans les joints de champs pétrolifères et les gaines de câbles ignifuges, capturant des primes de prix malgré des volumes modestes. À mesure que les VE franchissent le seuil de 20 % des ventes en 2027, le mix de types s'orientera vers le SBR de grade solution, resserrant la dynamique concurrentielle au sein du marché du caoutchouc synthétique.

Par procédé de fabrication : les lignes continues réduisent les coûts énergétiques

La polymérisation en émulsion représentait 61,67 % de la capacité en 2025, mais les procédés en solution progresseront à un CAGR de 5,66 % grâce à un meilleur contrôle de la masse moléculaire et à l'efficacité des boucles de solvant. L'expansion de LG Chem à Yeosu ajoute un dosage automatisé pour l'uniformité de la viscosité, réduisant la variance de 40 %. La technologie en phase gazeuse continue reste limitée au polybutadiène haute-cis spécialisé, mais réduit l'intensité énergétique en dessous de 2,5 GJ/t, surpassant les anciens réacteurs discontinus.

Les unités d'émulsion discontinues construites avant 2010 consomment 20 à 30 % de vapeur en plus et génèrent des effluents de latex à DCO élevée, poussant les opérateurs vers des modernisations coûteuses du traitement des eaux usées. Le projet de SBR en solution de 40 kt de Kumho Petrochemical, prévu pour 2027, cible la demande nord-américaine de pneumatiques pour VE exempte de droits antidumping. L'évolution du mix de procédés souligne les pressions en matière de durabilité qui façonnent le marché du caoutchouc synthétique.

Par matière première : les charges biosourcées commandent des primes vertes

Par matière première, le butadiène représentait 50,85 % du marché du caoutchouc synthétique en 2025, avec un approvisionnement concentré en Asie et au Moyen-Orient. Le bio-isoprène et d'autres monomères spéciaux afficheront le CAGR le plus rapide de 8,49 % à mesure que les démonstrateurs de Bridgestone et Michelin valident l'économie des renouvelables au-dessus de 85 USD le baril de pétrole brut. La taille du marché du caoutchouc synthétique liée aux charges biosourcées est faible aujourd'hui, mais commande des primes de 10 à 20 % que les flottes et les acheteurs médicaux acceptent de plus en plus.

Les coûts du styrène suivent le benzène, comprimant les marges du SBR lorsque le pétrole brut baisse plus lentement que la demande de polymères. L'EPDM à base d'éthylène et de propylène bénéficie de l'excédent d'origine schiste en Amérique du Nord, maintenant sa compétitivité en termes de coûts. Les monomères spéciaux tels que l'acrylonitrile et le chloroprène ancrent des volumes de niche mais ont une valeur élevée dans les tuyaux résistants aux huiles et les câbles ignifuges, renforçant les besoins diversifiés en charges au sein du marché du caoutchouc synthétique.

Par application : les biens industriels dépassent le remplacement des pneumatiques

Les pneumatiques et composants de pneumatiques représentaient 45,12 % des revenus du marché en 2025, mais les biens industriels devraient croître à un CAGR de 4,58 %, le plus rapide parmi les utilisations finales. Les courroies transporteuses pour l'extraction du lithium, les joints en EPDM pour les éoliennes et les amortisseurs de vibrations pour les centres de données alimentent cette surperformance. La demande de pneumatiques OEM reste cyclique avec la production de véhicules, tandis que les biens industriels suivent l'utilisation des équipements, offrant des flux de revenus plus stables.

La chaussure conserve des volumes sensibles aux coûts en Asie, tandis que les pièces automobiles hors pneumatiques telles que les supports moteur font face à la substitution par le TPU dans les zones à basse température. L'usine d'Apollo Tyres en Andhra Pradesh illustre l'intégration en amont qui réduit les délais et le risque de change. L'expansion des pneumatiques radiaux de MRF en 2025 souligne un chargement plus important en caoutchouc synthétique par unité, stimulant la demande absolue malgré la stabilité de la part de marché.

Analyse géographique

L'Asie-Pacifique représentait 57,89 % des revenus du marché du caoutchouc synthétique en 2025 et devrait progresser à un CAGR de 4,46 % jusqu'en 2031. Les lignes de pneumatiques radiaux de l'Inde et le boom des VE en Chine compensent la pression sur les marges due aux pics de butadiène au-dessus de 1 400 USD par tonne. Les nations de l'ASEAN attirent des IDE en tant que plateformes sans droits de douane vers l'Australie et le Japon, diversifiant l'approvisionnement régional.

La demande nord-américaine de caoutchouc synthétique est portée par la relocalisation dans le cadre de l'ACEUM et les pilotes de bio-monomères financés par le DOE. La démonstration éthanol-vers-butadiène de Bridgestone et le partenariat de Goodyear avec Visolis positionnent la région à l'avant-garde de la commercialisation des charges renouvelables.

L'Europe représente une demande significative mais fait face aux règles REACH sur les microplastiques et à l'examen des PFAS, incitant les formulateurs à se tourner vers des chimies non fluorées. Cependant, le parc de toitures vieillissant du continent stimule les rénovations en EPDM à des marges attractives. Le Moyen-Orient s'intègre en aval via les actifs de caoutchouc synthétique de Saudi Aramco et le complexe de Fujian de SABIC, ciblant les ventes à l'exportation vers l'Asie et l'Europe. La demande de caoutchouc synthétique en Amérique du Sud se concentre dans le segment des pneumatiques de remplacement au Brésil, tandis que l'industrie d'assemblage naissante du Nigeria promet une demande incrémentale après 2027.

Paysage concurrentiel

Le marché du caoutchouc synthétique est modérément fragmenté. Sinopec capitalise sur l'intégration en raffinerie pour maintenir son leadership en termes de coûts en Asie, tandis que les fabricants occidentaux se concentrent sur les segments spécialisés à haute marge. Les producteurs asiatiques augmentent leurs capacités, notamment dans les provinces chinoises du Guangdong et du Liaoning, pour répondre à la demande intérieure croissante des secteurs des VE et des infrastructures. Les concurrents occidentaux optimisent leurs portefeuilles par des cessions et des acquisitions ciblées dans les domaines de la santé et de l'aérospatiale. Les start-ups axées sur l'isoprène fermenté et le butadiène biosynthétique attirent du capital-risque, intensifiant la concurrence pour les acteurs pétrochimiques établis.

Leaders du secteur du caoutchouc synthétique

China Petrochemical Corporation

Arlanxeo

Kumho Petrochemical

Synthos

LG Chem

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : LG Chem s'est engagée à investir 300 millions USD pour ajouter 50 ktpa de SBR en solution à Yeosu, ciblant les composés de pneumatiques pour VE.

- Septembre 2025 : Kumho Petrochemical a obtenu 200 millions USD pour construire une ligne de SBR en solution de 40 ktpa avec un démarrage prévu au troisième trimestre 2027.

- Janvier 2025 : ARLANXEO a lancé le Keltan ECO EPDM avec 70 % de contenu biosourcé pour les joints d'étanchéité automobiles et les membranes de toiture.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché du caoutchouc synthétique comme la valeur générée par les ventes de polymères élastomères d'origine pétrochimique ou biosourcée, tels que le SBR, le BR, l'EPDM, le NBR, l'IIR, le SBC et d'autres grades spéciaux, vendus sous forme solide ou liquide primaire à des transformateurs en aval et à des utilisateurs finaux. Les produits incorporés dans des pneumatiques finis, des courroies, des tuyaux, des joints, des chaussures ou des adhésifs sont donc exclus du périmètre de revenus ; seule la vente de première main est comptabilisée.

Exclusion du périmètre : le caoutchouc naturel n'est pas couvert.

Aperçu de la segmentation

- Par type

- Caoutchouc styrène-butadiène (SBR)

- Caoutchouc polybutadiène (BR)

- Monomère éthylène-propylène-diène (EPDM)

- Caoutchouc isobutylène-isoprène (IIR)

- Caoutchouc polyisoprène (IR)

- Autres (NBR, CR, ACM, HNBR, etc.)

- Par procédé de fabrication

- Polymérisation en émulsion (E-SBR)

- Polymérisation en solution (S-SBR)

- Polymérisation continue avancée

- Par matière première

- Butadiène

- Isoprène

- Styrène

- Éthylène et propylène

- Autres monomères spéciaux (ACN, chloroprène)

- Par application

- Pneumatiques et composants de pneumatiques

- Applications automobiles hors pneumatiques

- Biens industriels

- Chaussure

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Viêt Nam

- Indonésie

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Turquie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Afrique du Sud

- Égypte

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables des achats auprès des grands fabricants de pneumatiques, des formulateurs de mélanges, des négociants en polymères et des fournisseurs d'équipements en Asie-Pacifique, en Europe et en Amérique du Nord. Ces échanges ont permis de clarifier les variations du taux d'utilisation des usines, les primes spécifiques aux grades et le rythme auquel les fabricants de véhicules électriques se tournent vers le SBR polymérisé en solution, nous permettant ainsi de valider les résultats documentaires et d'affiner les hypothèses régionales.

Recherche documentaire

Nous avons commencé par cartographier l'offre historique à partir des capacités et de la production au niveau des usines, divulguées par les statistiques douanières et les outils de suivi des échanges commerciaux, tels que UN Comtrade, Eurostat-Comext, U.S. ITC DataWeb et le ministère des Finances du Japon, afin d'estimer les flux transfrontaliers. Les bilans sectoriels du Groupe international d'étude du caoutchouc, les indices de prix de l'U.S. Energy Information Administration et les données contractuelles sur les matières premières publiées par ICIS ancrent davantage les ratios de conversion matière première-polymère.

Les rapports annuels, les formulaires 10-K et les présentations aux investisseurs des principaux producteurs d'élastomères fournissent des indications sur les prix, tandis que les documents réglementaires (par exemple, les dossiers de restriction EU REACH sur la teneur en HAP dans le SBR) signalent des inflexions de la demande. Les ressources par abonnement de la plateforme Mordor, D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour le suivi des transactions, nous aident à détecter les hausses de revenus anormales. Cette liste est illustrative et non exhaustive, et de nombreuses sources supplémentaires ont contribué à la collecte et à la validation des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des volumes mondiaux de production et d'échanges de caoutchouc synthétique, qui sont ensuite valorisés à l'aide de valeurs de transaction moyennes pondérées pour obtenir le chiffre d'affaires 2025. Des vérifications ascendantes sélectives — agrégations capacité × taux d'utilisation pour 25 usines clés et échantillons de prix de vente moyens par grade — garantissent que les totaux restent réalistes. Les variables clés intégrées au modèle comprennent les prix du butadiène comme matière première, la production de nouveaux véhicules légers, les expéditions de pneumatiques de remplacement, les tendances des PMI industriels et les dépenses régionales de construction. Une régression multivariée, testée sous contrainte par une analyse de scénarios, projette la demande jusqu'en 2030 ; les lacunes dues à l'absence de données sur les usines ont été comblées à l'aide de références conservatrices de pénétration régionale discutées avec des experts.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des analyses automatisées de variance par rapport aux séries historiques, suivies d'une révision par les pairs en deux étapes par les analystes. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont déclenchées lorsque des chocs sur les matières premières, des fermetures de capacités ou des changements de politique du côté de la demande font évoluer les valeurs modélisées de plus de trois pour cent.

Pourquoi la référence de Mordor sur le caoutchouc synthétique inspire confiance

Les estimations publiées divergent souvent parce que les entreprises découpent le marché différemment, choisissent des ensembles de prix différents ou actualisent leurs données à des rythmes distincts.

Les principaux facteurs d'écart comprennent la prise en compte ou non du caoutchouc recyclé ou composé en aval, les hypothèses retenues quant à la pénétration future des pneumatiques pour véhicules électriques, et le mois de conversion de devises adopté par chaque fournisseur. Mordor divulgue son périmètre, utilise une modélisation à double approche et actualise ses données annuellement, ce qui réduit ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 34,83 Md USD (2025) | Mordor Intelligence | - |

| 32,84 Md USD (2024) | Consultance régionale A | Inclut uniquement les grades liquides limités, base vieille d'un an |

| 28,28 Md USD (2024) | Consultance mondiale A | Traite le segment synthétique comme une part du caoutchouc total, exclut les élastomères spéciaux |

| 23,00 Md USD (2022) | Revue professionnelle B | Année de base historique, périmètre d'application plus étroit, actualisation bisannuelle |

En résumé, en déclarant le périmètre en amont, en triangulant les volumes avec des vérifications de capacité et en actualisant les chiffres chaque année, Mordor fournit une référence équilibrée et transparente que les décideurs peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle du marché du caoutchouc synthétique ?

La taille du marché du caoutchouc synthétique est estimée à 36,30 milliards USD en 2026.

À quelle vitesse la demande de caoutchouc synthétique devrait-elle croître ?

Entre 2026 et 2031, le marché devrait afficher un CAGR de 4,25 %, atteignant 44,69 milliards USD d'ici 2031.

Quel type de polymère connaîtra la croissance la plus rapide ?

L'EPDM devrait se développer à un CAGR de 5,81 % jusqu'en 2031 en raison des rénovations de toitures et des améliorations des joints d'étanchéité automobiles.

Quelle région est en tête de la consommation de caoutchouc synthétique ?

L'Asie-Pacifique détenait 57,89 % de la part des revenus en 2025 et demeure le plus grand consommateur régional à la croissance la plus rapide.

Comment les VE influencent-ils la demande de caoutchouc de grade pneumatique ?

Le couple et les objectifs d'efficacité des VE poussent les équipementiers vers le SBR en solution avec liaison à la silice, stimulant de nouveaux investissements en capacité.

Les charges biosourcées sont-elles commercialement viables dans le caoutchouc synthétique ?

Des installations pilotes pour l'éthanol-vers-butadiène et le bio-isoprène sont opérationnelles, et l'adoption commerciale est attendue lorsque le pétrole brut se maintient au-dessus de 85 USD le baril.

Dernière mise à jour de la page le: