Taille et part du marché des géogrilles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.58 Milliards de dollars |

| Taille du Marché (2031) | 1.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des géogrilles par Mordor Intelligence

La taille du marché des géogrilles était évaluée à 1,52 milliard USD en 2025 et devrait progresser de 1,58 milliard USD en 2026 pour atteindre 1,93 milliard USD d'ici 2031, à un TCAC de 4,06 % durant la période de prévision (2026-2031). L'adoption croissante de la conception de chaussées fondée sur la performance, l'alignement des dépenses publiques sur les principes de coût sur l'ensemble du cycle de vie, ainsi que les mandats de réduction des émissions de carbone consolident la demande de géogrilles dans les programmes d'infrastructure. Les agences mettent désormais l'accent sur le prolongement de la durée de vie des chaussées plutôt que sur le remplacement de sections entières de routes, ce qui renforce la valeur des solutions de renforcement des sols de conception technique offrant des économies vérifiables sur le cycle de vie. La demande bénéficie également de règles de divulgation plus strictes concernant les émissions incorporées, qui favorisent les géosynthétiques légers par rapport aux couches de granulats non renforcées plus épaisses. Parallèlement, la modélisation par jumeau numérique améliore la précision des spécifications et raccourcit les cycles d'approbation, favorisant une culture d'achat plus axée sur les données. Ensemble, ces forces font évoluer le marché des géogrilles au-delà de l'adoption précoce vers une période de croissance régulière orientée vers l'efficacité.

Principaux enseignements du rapport

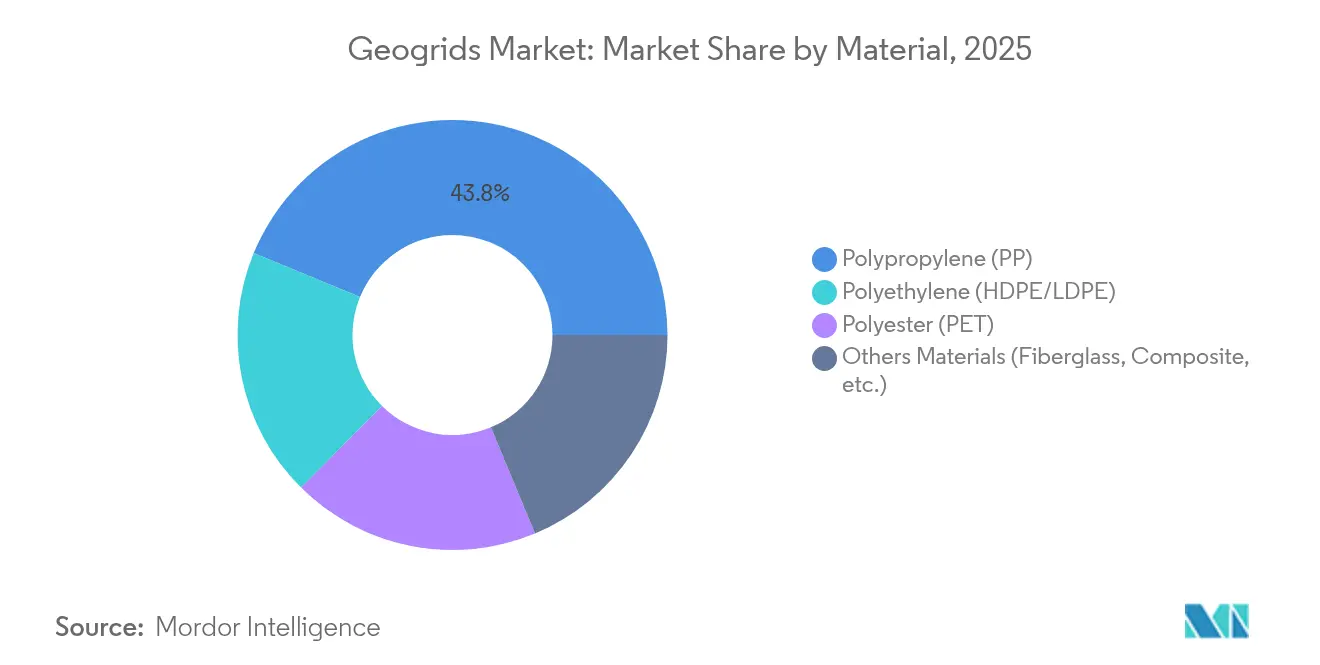

- Par matériau, le polypropylène a dominé avec 43,78 % de la part du marché des géogrilles en 2025, tandis que le polyester a enregistré l'expansion la plus rapide avec un TCAC de 5,32 % jusqu'en 2031.

- Par type structurel, les produits biaxiaux ont représenté 45,21 % des revenus de 2025 ; les conceptions triaxiales devraient croître à un TCAC de 5,05 %, le plus rapide parmi les types structurels.

- Par méthode de fabrication, l'extrusion est restée la méthode de fabrication dominante avec une part de 40,79 % en 2025, tandis que la production tricotée/tissée devrait afficher un TCAC de 4,67 % jusqu'en 2031.

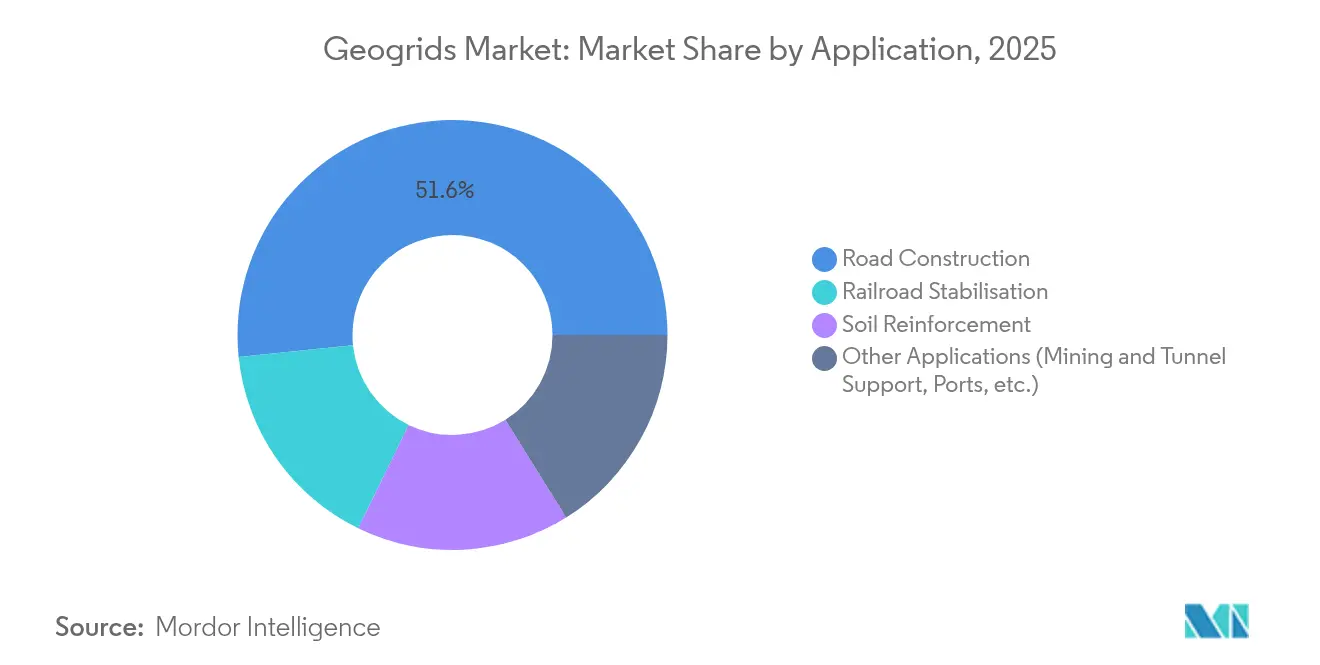

- Par application, la construction routière a absorbé 51,63 % de la demande de 2025 ; les autres applications devraient se développer à un TCAC de 4,94 %, le plus élevé de toutes les applications.

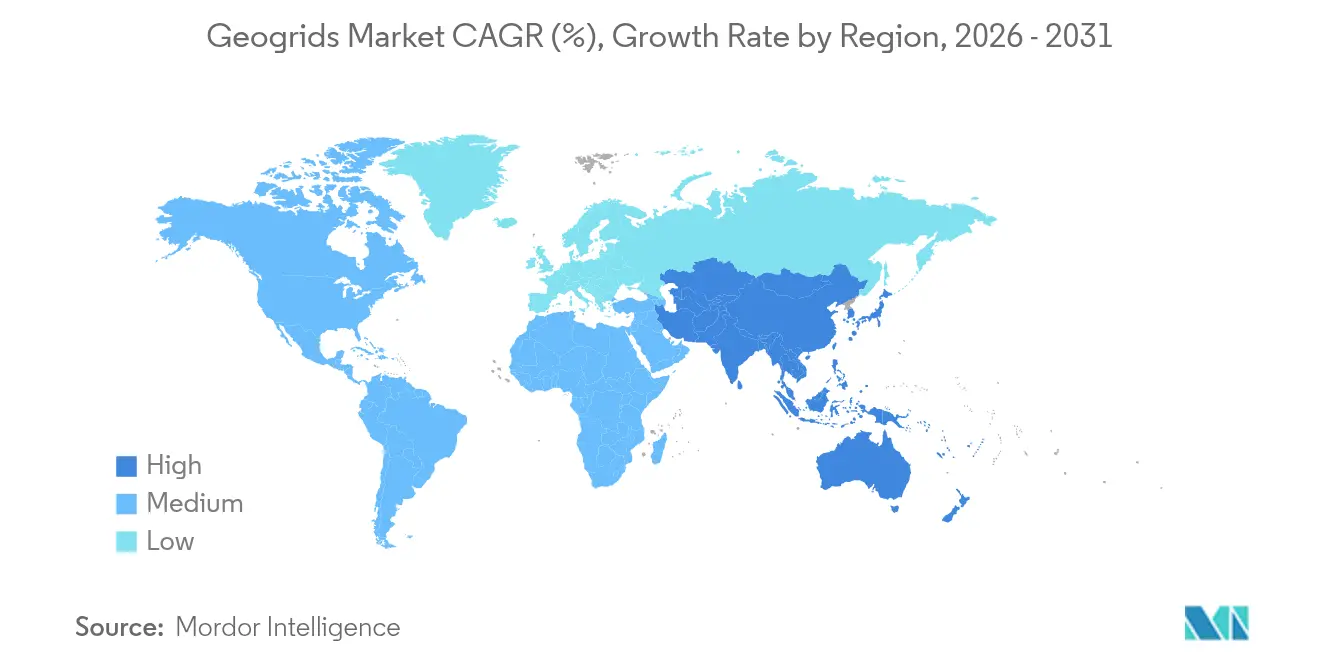

- Par géographie, l'Amérique du Nord a détenu 39,01 % des revenus de 2025, mais l'Asie-Pacifique est positionnée pour la croissance régionale la plus rapide avec un TCAC de 4,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des géogrilles

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Objectifs de prolongement du cycle de vie des chaussées | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Mandats de réduction des émissions de carbone | +0.8% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Développement des réseaux d'autoroutes dans les marchés en développement | +1.1% | Asie-Pacifique ; retombées vers le Moyen-Orient et Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Renforcement des routes d'extraction minière | +0.6% | Régions riches en ressources dans le monde entier | Court terme (≤ 2 ans) |

| Optimisation de la conception par jumeau numérique | +0.4% | Amérique du Nord et Europe ; émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des objectifs de prolongement du cycle de vie des chaussées

Les agences de transport passent d'une conception empirique basée sur l'épaisseur à des approches mécanistes-empiriques qui quantifient le bénéfice incrémental de l'inclusion de géogrilles sur une durée de vie de 40 à 100 ans. Les calculs du Ratio de Coefficient de Couche prouvent que des chaussées renforcées plus minces peuvent offrir des performances de fatigue identiques, soutenant directement les juridictions soumises à des contraintes budgétaires[1]Administration fédérale des autoroutes, "Lignes directrices pour la conception et la construction de structures en sol renforcé par géosynthétiques," fhwa.dot.gov. Les départements des États américains ont commencé à intégrer les géogrilles dans les spécifications standard pour les corridors à sous-sol fragile, une pratique imitée dans plusieurs États membres de l'UE. Ce changement de comportement élève le coût du cycle de vie au-dessus du coût initial, suscitant un intérêt accru pour les produits disposant de données solides sur les performances sur le terrain. La hausse de la demande qui en résulte est la plus visible dans les contrats de réhabilitation, où les agences recherchent une construction rapide et des temps de fermeture de voies minimaux. Par conséquent, le marché des géogrilles enregistre une traction accrue provenant des budgets de préservation des chaussées et des allocations de relance destinées à la maintenance différée.

Mandats de réduction des émissions de carbone favorisant les géo-solutions légères

Plusieurs juridictions évaluent désormais partiellement les offres sur la base du carbone incorporé total, incitant les entrepreneurs à quantifier les émissions liées au transport des granulats et à la production d'asphalte. Des études indépendantes montrent que les couches de base renforcées par géogrilles peuvent réduire les volumes de transport de matériaux de 28 à 45 %, ce qui se traduit par des économies de 58 à 85 tCO₂e/km sur les routes à deux voies. Le fait que la production de matériaux représente plus de 95 % des émissions liées à la construction routière confère à cet avantage un poids décisif. Les précurseurs en France et dans les pays nordiques ont créé des modèles de marchés publics qui traitent la réduction des émissions de carbone comme un critère non tarifaire, un modèle qui se répand désormais aux ministères des transports des États américains. Les fournisseurs capables de justifier les économies de carbone par des données vérifiées par des tiers obtiennent un statut privilégié dans les programmes pilotes à faible teneur en carbone. À long terme, la divulgation de l'inventaire du cycle de vie devrait devenir obligatoire pour les projets de transport financés par des fonds publics, ancrant davantage les géogrilles dans la conception courante.

Expansion rapide des réseaux d'autoroutes dans les économies en développement

La Chine, l'Inde et l'Indonésie mettent en service des corridors à plusieurs voies sur des profils de sous-sol variables, traversant souvent des argiles molles, des sols expansifs ou des terrains sensibles au gel. Sur le corridor à grande vitesse Harbin–Yichun, des géogrilles triaxiales stabilisent les sols en dessous du point de congélation tout en minimisant les volumes d'excavation. L'initiative Bharatmala de l'Inde spécifie le renforcement par géogrilles sur les tronçons en sol de coton noir pour atténuer les tassements différentiels et les fissures. Les partenariats public-privé latino-américains s'appuient également sur les géogrilles pour contrôler l'orniérage dans les voies réservées aux poids lourds traversant des sols tropicaux. Collectivement, ces projets ajoutent plus de 12 000 km de chaussées renforcées annuellement, soutenant une croissance de la demande supérieure à la moyenne pour le marché des géogrilles dans les régions en développement.

Demande de renforcement des routes d'extraction minière

Les mines à ciel ouvert font face à des coûts croissants de pneumatiques et de suspension alors que les charges utiles des équipements dépassent 360 tonnes. Des études de cas montrent que les grilles triaxiales peuvent réduire les heures de maintenance des bulldozers de 52 % tout en prolongeant les intervalles de resurfaçage des routes d'extraction de trois semaines à six mois. De plus, les géogrilles permettent l'utilisation de granulats inférieurs d'origine locale, réduisant ainsi les achats de pierre concassée importée. Alors que les acteurs du secteur minier intègrent les considérations relatives aux émissions du Scope 3, les conceptions de routes économes en matériaux correspondent aux engagements de durabilité, stimulant la demande à court terme dans les zones géographiques riches en ressources.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du polypropylène et du HDPE | -0.7% | Mondial, prononcé dans les régions sensibles aux prix | Court terme (≤ 2 ans) |

| Normes de certification fragmentées | -0.5% | Mondial, obstacles pour les projets transfrontaliers | Moyen terme (2-4 ans) |

| Compétences limitées des installateurs | -0.3% | Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du polypropylène et du HDPE

Les pics des valeurs au comptant du polypropylène compriment les marges des fabricants liés par des contrats publics à prix fixe. Pour atténuer ce risque, les producteurs couvrent leur exposition aux matières premières et se diversifient vers le polyester, mais la substitution reste partielle car le polypropylène domine les routes à fort volume. L'incertitude des prix complique également l'établissement des budgets de projet, ce qui conduit certaines agences à reporter les appels d'offres de géogrilles ou à rechercher des clauses d'indexation. À court terme, la volatilité risque de freiner l'adoption dans les programmes de routes rurales sensibles aux coûts, réduisant la demande incrémentale dans les économies émergentes malgré de solides moteurs structurels pour le marché des géogrilles.

Normes de certification fragmentées entre les régions

L'absence de méthodes d'essai harmonisées au niveau mondial oblige les fournisseurs à dupliquer les certifications selon les régimes ASTM, ISO et spécifiques à chaque pays[2]ASTM International, "Comité D35 sur les géosynthétiques," astm.org . Chaque protocole supplémentaire engendre des frais de laboratoire, une complexité des stocks et des délais de mise sur le marché, des désavantages qui pèsent davantage sur les petites et moyennes entreprises. Les tentatives multilatérales de convergence des normes avancent lentement, de sorte que les fabricants allouent leurs budgets d'ingénierie à la gestion des variations régionales des essais plutôt qu'à l'innovation produit. Des règles disparates entravent également la passation des marchés, car les maîtres d'ouvrage peinent à comparer l'équivalence technique, s'en remettant parfois aux marques habituelles. Cette friction réglementaire modère l'expansion internationale, freinant la croissance composée du marché des géogrilles à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : Domination du polypropylène au milieu de l'innovation en polyester

Le marché des géogrilles a enregistré une contribution du polypropylène de 43,78 % en 2025, représentant la plus grande part des revenus mondiaux. En termes absolus, le segment du polypropylène a représenté une part plus importante de la taille du marché des géogrilles que tout autre matériau, car son efficacité en traction, son inertie chimique et sa compétitivité en termes de prix répondent à la plupart des spécifications routières sans modificateurs de résine supplémentaires.

Pourtant, les mêmes données montrent que le polyester progresse à un TCAC de 5,32 %, la trajectoire la plus marquée parmi les matériaux, car les ingénieurs privilégient la résistance au fluage pour les structures portantes à long terme. La moindre susceptibilité du polyester à la dégradation oxydative sous contrainte soutenue en fait le choix privilégié pour les hauts remblais et les pentes raides renforcées qui doivent résister à la traction gravitationnelle constante sur plusieurs décennies. Les bureaux d'études prescrivent de plus en plus le polyester pour les ouvrages dépassant 10 m de hauteur, un créneau de spécification qui s'élargit à mesure que l'étalement urbain pousse les corridors de transport vers des terrains marginaux.

Par type structurel : Le triaxial gagne du terrain sur le leadership biaxial

Les conceptions biaxiales ont fourni 45,21 % des revenus mondiaux en 2025, ancrant ainsi la hiérarchie structurelle du marché des géogrilles. Leur domination découle de décennies de guides de conception, d'abondantes données de terrain et d'économies d'échelle de fabrication qui font baisser les coûts unitaires. Les ingénieurs déployant une réhabilitation standard de chaussée souple se tournent souvent par défaut vers le biaxial, car les documents de référence contiennent des facteurs d'épaisseur équivalent-trafic calibrés pour son profil de rigidité.

Néanmoins, les unités triaxiales progressent à un TCAC de 5,05 % et sont de plus en plus spécifiées pour les conditions de charge lourde où des schémas de trafic omnidirectionnels créent un cisaillement élevé aux interfaces de granulats. Des essais indépendants en laboratoire révèlent que les grilles triaxiales peuvent réduire la déformation permanente de 30 à 40 % plus efficacement que les grilles biaxiales sous des charges de roues cycliques, grâce à leur distribution de nervures radiales qui mobilise l'accrochage dans toutes les directions.

Par méthode de fabrication : Les techniques tricotées/tissées défient l'extrusion

L'extrusion a fourni 40,79 % du volume mondial en 2025 et continue de dominer l'offre de masse en raison de lignes à haut débit qui confèrent des avantages en termes de coûts pour les grades de commodité. La méthode offre un contrôle serré des ouvertures, facilitant les protocoles d'assurance qualité conformes aux essais de traction ASTM D6637. Cependant, la production tricotée et tissée affiche un TCAC de 4,67 %, dépassant l'extrusion alors que les ingénieurs de chaussées privilégient l'accrochage des granulats et la flexibilité des jonctions.

Les grilles en PET tricotées présentent une efficacité de jonction supérieure car les fils sont entrelacés mécaniquement plutôt que liés thermiquement, offrant une résistance à l'arrachement plus élevée lorsqu'elles sont posées sur des sous-sols rugueux. Des essais comparatifs menés sur la section d'essai à grande échelle du ministère des transports de Louisiane ont montré que les grilles tricotées réduisaient l'orniérage de 18 mm contre 11 mm pour les équivalents extrudés sur une épaisseur de base identique, un résultat attribué à la plus grande conformabilité des structures tissées.

Par application : Les applications minières et de soutènement de tunnels diversifient l'offre au-delà des routes

La construction routière représentait 51,63 % de la taille du marché des géogrilles en 2025, les agences ayant intégré les grilles dans les procédures standard de réhabilitation des chaussées. Les conceptions de chaussées souples en couches intégrant des géogrilles permettent généralement de réduire de 20 à 35 % l'épaisseur des granulats, des économies qui se multiplient sur des projets de plusieurs kilomètres. Pourtant, le portefeuille d'applications s'élargit ; la demande pour la stabilisation des routes d'extraction, le soutènement des fronts de tunnels et le confinement du ballast ferroviaire devrait croître de 4,94 % par an jusqu'en 2031, dépassant les autoroutes. Ce changement est particulièrement notable dans les mines de cuivre, d'or et de lithium où les géogrilles supportent le trafic de camions à grande vitesse à mesure que les puits s'approfondissent.

Les chemins de fer constituent un autre débouché émergent, les opérateurs cherchant à contrôler le tassement du ballast sous des charges par essieu plus élevées provenant des trains de marchandises à double empilage. Des tests au Transportation Technology Center de Pueblo, Colorado, ont révélé que les couches de ballast rigidifiées par géogrilles réduisent de moitié les cycles d'entretien par bourrage sans compromettre la géométrie de la voie. Collectivement, ces segments non routiers fournissent des flux de revenus contra-cycliques qui atténuent l'impact des cycles de financement des autoroutes, renforçant la résilience structurelle du marché des géogrilles.

Analyse géographique

L'Amérique du Nord a généré 39,01 % des revenus de 2025, soutenue par 350 milliards USD de financement fédéral pour les autoroutes autorisé par la loi sur les investissements dans les infrastructures et l'emploi. Les spécifications des ministères des transports des États citent couramment les procédures AASHTO R50 pour la qualification des géogrilles, institutionnalisant ainsi efficacement la demande. Les philosophies de préservation des chaussées en Californie, au Texas et à New York sont passées de l'ajout d'épaisseur à la stabilisation mécanique, ce qui se traduit par une utilisation unitaire plus élevée même si la croissance en termes de kilomètres de voie ralentit.

L'Asie-Pacifique se classe comme le territoire à la croissance la plus rapide avec un TCAC de 4,74 % jusqu'en 2031, portée par les mégaprojets d'autoroutes et de voies ferrées en Chine, en Inde, en Indonésie et au Viêt Nam. Les provinces chinoises allouent des grilles pour les remblais sensibles au gel sur des itinéraires à grande vitesse tels que le corridor Harbin–Yichun, tandis que l'Autorité nationale des routes de l'Inde impose des géogrilles en PET de qualité structurelle sur les sous-sols en argile expansive dans le cadre du Bharatmala Pariyojana. L'abondance des projets d'infrastructure et les défis liés aux conditions du sol se conjuguent pour maintenir le marché des géogrilles en Asie-Pacifique sur une trajectoire supérieure à la moyenne mondiale.

L'Europe est portée par la réhabilitation des réseaux anciens et par des règles strictes de réduction des émissions de carbone qui favorisent le renforcement économe en matériaux. La Direction générale des infrastructures de France spécifie les géogrilles dans le recyclage complet des chaussées, tandis que la Stratégie d'infrastructure du Royaume-Uni aligne la sélection des produits sur les objectifs de neutralité carbone.

Au-delà de la triade, l'Amérique du Sud s'appuie sur des modèles de concessions public-privé, et les États du Conseil de coopération du Golfe financent de nouveaux corridors à travers des terrains désertiques, deux contextes où les géogrilles contrebalancent la faible rigidité des sous-sols et l'orniérage induit par le sable, élargissant l'empreinte mondiale du marché des géogrilles.

Paysage concurrentiel

L'industrie des géogrilles maintient une fragmentation modérée. Commercial Metals Company (CMC) a accentué l'élan de consolidation en acquérant Tensar pour 550 millions USD, sécurisant une capacité d'extrusion polymère ainsi que des équipes de services d'ingénierie. La différenciation technologique se distingue comme levier concurrentiel principal. La compatibilité avec les jumeaux numériques prend un poids stratégique croissant ; les fournisseurs proposant des bibliothèques de produits paramétrés qui s'intègrent aux plateformes d'éléments finis comme MIDAS et Plaxis raccourcissent les cycles de conception des consultants, ancrant ainsi leurs grilles dans les dossiers d'appels d'offres. Sur le front de la durabilité, les acteurs expérimentent le polypropylène recyclé certifié à bilan massique et les mélanges de résines biosourcées pour anticiper le renforcement des règles de divulgation carbone de l'UE. Les premiers pilotes montrent que les grilles à contenu recyclé peuvent atteindre 90 % de la résistance en traction du polymère vierge, positionnant les grades écologiques comme substituts crédibles une fois que les tests de durabilité auront maturé.

Leaders de l'industrie des géogrilles

Commercial Metals Company

HUESKER International

Maccaferri Spa

Naue GmbH & Co. KG

Solmax

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2023 : Commercial Metals Company a annoncé l'acquisition d'une installation de fabrication de géosynthétiques auprès de BOSTD-America afin d'étendre la production pour les lignes de géogrilles Tensar.

- Mars 2023 : Singhal Industries a étendu son portefeuille de géogrilles aux États-Unis, au Royaume-Uni et aux pays du Golfe à la suite de déploiements nationaux réussis.

Portée du rapport sur le marché mondial des géogrilles

Le rapport sur le marché des géogrilles comprend :

| Polypropylène (PP) |

| Polyéthylène (HDPE/LDPE) |

| Polyester (PET) |

| Autres matériaux (fibre de verre, composite, etc.) |

| Uniaxial |

| Biaxial |

| Triaxial |

| Extrusion |

| Tricoté/Tissé |

| Collé/Soudé |

| Construction routière |

| Renforcement des sols |

| Stabilisation ferroviaire |

| Autres applications (exploitation minière et soutènement de tunnels, ports, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique |

| Par matériau | Polypropylène (PP) | |

| Polyéthylène (HDPE/LDPE) | ||

| Polyester (PET) | ||

| Autres matériaux (fibre de verre, composite, etc.) | ||

| Par type structurel | Uniaxial | |

| Biaxial | ||

| Triaxial | ||

| Par méthode de fabrication | Extrusion | |

| Tricoté/Tissé | ||

| Collé/Soudé | ||

| Par application | Construction routière | |

| Renforcement des sols | ||

| Stabilisation ferroviaire | ||

| Autres applications (exploitation minière et soutènement de tunnels, ports, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des géogrilles ?

La taille du marché des géogrilles a atteint 1,58 milliard USD en 2026 et devrait croître jusqu'à 1,93 milliard USD d'ici 2031.

Quel segment de matériau domine le marché des géogrilles ?

Le polypropylène est en tête, représentant 43,78 % des revenus de 2025, bien que le polyester progresse le plus rapidement.

Pourquoi les géogrilles triaxiales gagnent-elles en popularité ?

Les conceptions triaxiales répartissent les charges de manière omnidirectionnelle, réduisant l'orniérage et le tassement, et progressent donc à un TCAC de 5,05 %.

Quelle région est prévue pour afficher la croissance la plus élevée ?

L'Asie-Pacifique devrait croître à un TCAC de 4,74 % jusqu'en 2031, portée par de grands projets d'autoroutes et de voies ferrées.

Comment les géogrilles contribuent-elles à la réduction des émissions de carbone dans la construction routière ?

Les chaussées renforcées nécessitent des couches de granulats plus minces, réduisant les émissions incorporées jusqu'à 85 tCO₂e par kilomètre.

Dernière mise à jour de la page le: