Taille et parts du marché des neuroprothèses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

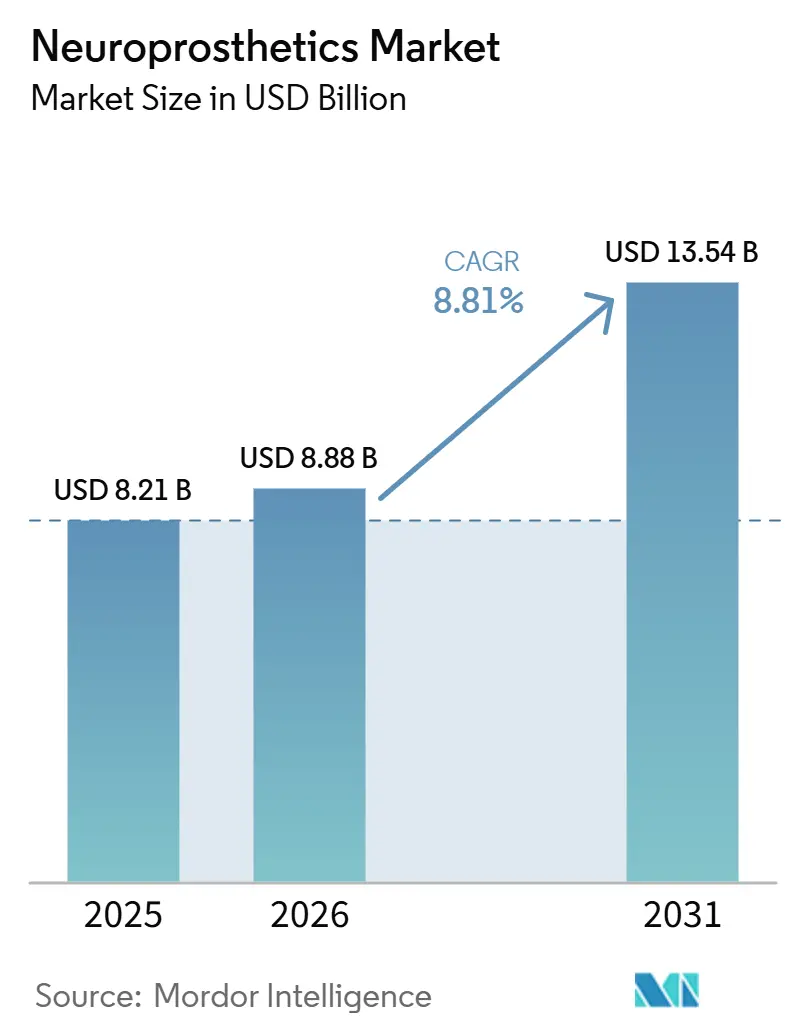

| Taille du Marché (2026) | 8.88 Milliards de dollars |

| Taille du Marché (2031) | 13.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des neuroprothèses par Mordor Intelligence

Le marché des neuroprothèses était estimé à 8 879,96 millions USD en 2026. Il devrait atteindre 13 543,87 millions USD d'ici 2031, enregistrant un CAGR de 8,81 % de 2026 à 2031. Cette expansion rapide reflète la transition des systèmes de stimulation en boucle ouverte vers des plateformes adaptatives en boucle fermée qui affinent la thérapie en temps réel. L'électronique miniaturisée, les biomatériaux flexibles et les algorithmes d'intelligence artificielle embarqués fusionnent désormais pour produire des implants durables qui surpassent les générations précédentes tout en réduisant les taux de révision chirurgicale. La multiplication des désignations de dispositifs révolutionnaires (Breakthrough Device) de la FDA depuis 2024, l'élargissement de la couverture Medicare pour les procédures de neuromodulation et la croissance des preuves cliniques dans les indications motrices, sensorielles et psychiatriques favorisent davantage l'adoption. Les flux de capital-risque, en moyenne de 1,4 milliard USD par an depuis 2023, continuent de financer de nouvelles interfaces cerveau-ordinateur ciblant des besoins non satisfaits en matière de paralysie et de dépression sévère, renforçant la demande à long terme sur le marché des neuroprothèses.

Principaux enseignements du rapport

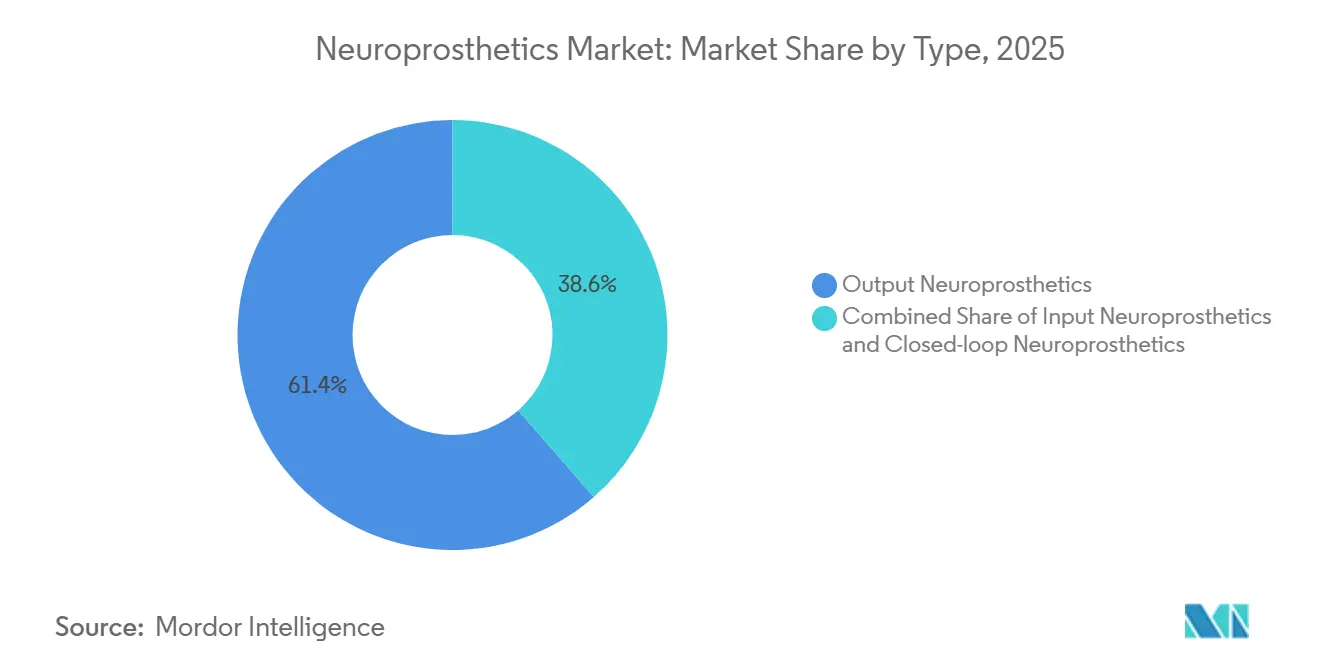

- Par type, les neuroprothèses de sortie détenaient 61,41 % de la part du marché des neuroprothèses en 2025, tandis que les systèmes adaptatifs en boucle fermée progressent à un CAGR de 9,84 % jusqu'en 2031.

- Par composant, les dispositifs implantables représentaient 66,26 % de la taille du marché des neuroprothèses en 2025 ; les algorithmes logiciels devraient se développer à un CAGR de 9,88 % jusqu'en 2031.

- Par technique, la stimulation corticale et des nerfs périphériques était en tête avec 41,63 % de la taille du marché des neuroprothèses en 2025, tandis que la stimulation cérébrale profonde (DBS) progresse à un CAGR de 9,21 % entre 2026 et 2031.

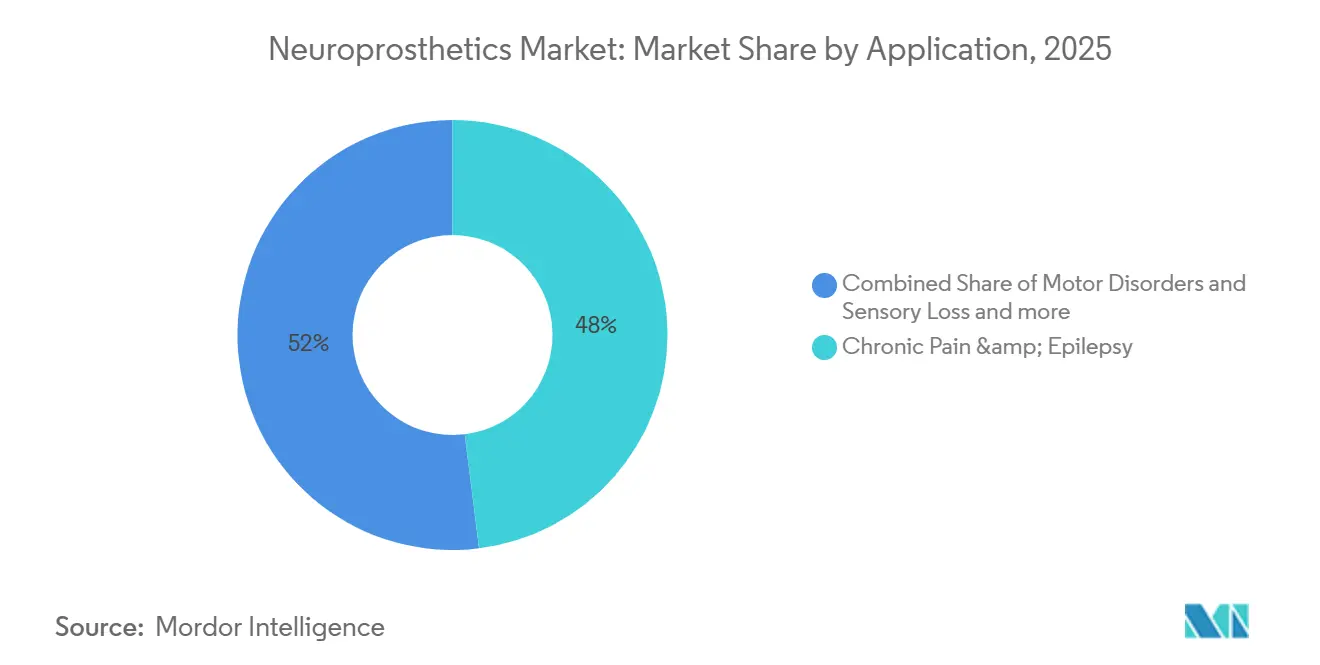

- Par application, la douleur chronique et l'épilepsie représentaient 48,03 % de la part du marché des neuroprothèses en 2025, tandis que les traitements des troubles moteurs devraient croître à un CAGR de 9,27 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux géraient 57,58 % de la taille du marché des neuroprothèses en 2025, mais les environnements de soins à domicile et ambulatoires affichent la dynamique la plus rapide à un CAGR de 9,25 % jusqu'en 2031.

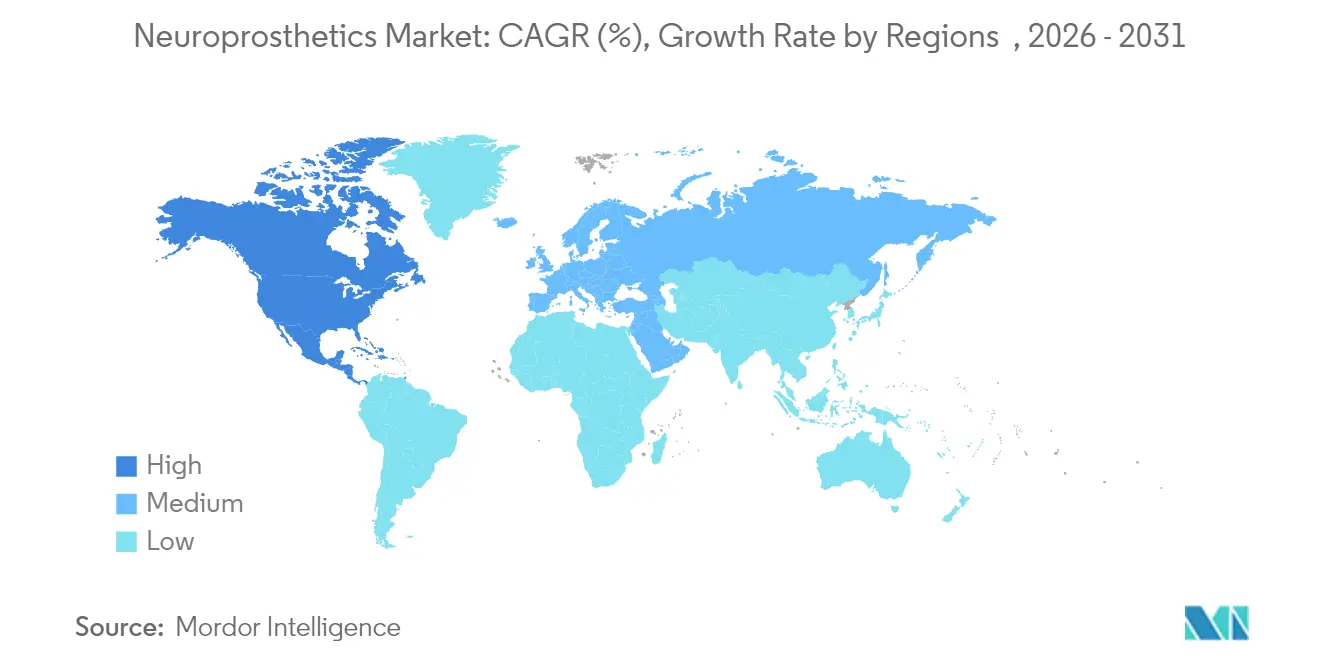

- Sur le plan régional, l'Amérique du Nord représentait 44,92 % des revenus en 2025 ; l'Asie-Pacifique est la zone géographique à la croissance la plus rapide avec un CAGR de 9,18 % pour le marché des neuroprothèses jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des neuroprothèses

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles neurologiques | +2.1% | Mondial, avec une concentration dans les populations vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Incidence croissante de la perte auditive neurosensorielle | +1.8% | Mondial, en particulier les marchés en développement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Miniaturisation technologique et avancées en biomatériaux | +2.3% | Amérique du Nord et UE en tête de l'innovation, échelle de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement du remboursement des implants de neuromodulation | +1.9% | Amérique du Nord en premier, adoption secondaire dans l'UE | Court terme (≤ 2 ans) |

| Interfaces neurales bio-hybrides entrant dans les pipelines cliniques | +1.4% | Centres de recherche en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Financement militaire et des agences spatiales pour l'augmentation homme-machine | +1.2% | Amérique du Nord, avec des programmes émergents en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles neurologiques

L'incidence des accidents vasculaires cérébraux et de la maladie de Parkinson continue d'augmenter dans les populations de plus de 65 ans, suscitant une demande soutenue pour des thérapies neuroprothétiques multimodales [1]Zhiyong Li, « Charge mondiale des troubles neurologiques 2024 », Organisation mondiale de la Santé, who.int. Les tendances liées à l'âge concernant les accidents vasculaires cérébraux et la maladie de Parkinson augmentent les charges de cas annuelles et suscitent une demande soutenue pour des thérapies neuroprothétiques multimodales qui traitent simultanément les déficits moteurs, cognitifs et sensoriels. Les données de suivi sur six ans concernant la neurostimulation réactive montrent une réduction médiane des crises de 82 % dans l'épilepsie résistante au traitement, soulignant l'efficacité chronique. Les modèles d'économie de la santé démontrent que la longévité des dispositifs au-delà de huit ans compense les dépenses initiales plus élevées, positionnant les neuroprothèses comme des options de première intention plutôt que de dernier recours sur le marché des neuroprothèses.

Incidence croissante de la perte auditive neurosensorielle

L'exposition au bruit urbain et l'industrialisation accélèrent l'adoption des implants cochléaires, tandis que les réseaux d'électrodes bilatérales de nouvelle génération équipés de conducteurs en graphène préservent l'audition résiduelle et améliorent la perception spatiale du son [2]Mingxia Chen, « Les électrodes à motif kirigami permettent des enregistrements neuronaux 3D », Frontiers in Neuroscience, frontiersin.org. Les programmes d'implantation précoce pédiatrique allongent les cycles individuels de mise à niveau des dispositifs, élargissant le pool de valeur à vie au sein du marché des neuroprothèses. Les logiciels de traitement du son liés aux smartphones personnalisent désormais les profils acoustiques, différenciant les systèmes cochléaires haut de gamme.

Miniaturisation technologique et avancées en biomatériaux

Les électrodes à motif kirigami et les couches de graphène ultra-minces permettent la capture de signaux neuronaux 3D avec un traumatisme tissulaire minimal. Les modules d'alimentation sans fil prolongent les durées de vie fonctionnelles au-delà de 15 ans, réduisant les chirurgies de remplacement de batterie. Les puces neuromorphiques fonctionnant sur des microwatts permettent des analyses continues embarquées sans dommages thermiques, offrant une stimulation de précision et des informations riches en données qui améliorent la prise de décision clinique sur le marché des neuroprothèses.

Élargissement du remboursement des implants de neuromodulation

Les taux de remboursement du CMS, allant de 6 700 à 34 000 USD pour les procédures de stimulation de la moelle épinière et de stimulation cérébrale profonde, légitiment les modèles de paiement basés sur la valeur qui lient le paiement aux gains fonctionnels. Les assureurs privés reflètent ces politiques, augmentant la pénétration des vies couvertes. Le programme de dispositifs révolutionnaires de la FDA comprime davantage les délais d'approbation, offrant des vents favorables commerciaux aux entreprises lançant des systèmes en boucle fermée sur le marché des neuroprothèses.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'acquisition et chirurgicaux élevés des implants | -1.8% | Mondial, particulièrement prononcé dans les marchés en développement | Court terme (≤ 2 ans) |

| Disponibilité d'alternatives pharmacologiques et de rééducation physique | -1.4% | Amérique du Nord et UE où les thérapies alternatives sont bien établies | Moyen terme (2-4 ans) |

| Pénurie de talents spécialisés en neurochirurgie fonctionnelle | -1.6% | Mondial, avec des pénuries aiguës en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Obstacles éthiques et réglementaires liés à l'amélioration cognitive élective | -1.1% | Juridictions réglementaires d'Amérique du Nord et de l'UE, cadres en développement en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition et chirurgicaux élevés des implants

Les générateurs d'impulsions implantables dont le prix est compris entre 24 000 et 60 000 USD et les factures de procédures dépassant 100 000 USD restreignent l'accès, en particulier là où les centres de neurochirurgie restent rares. Seuls 200 établissements dans le monde disposent de l'expertise multidisciplinaire requise, créant un goulot d'étranglement dans la diffusion du marché des neuroprothèses vers les régions à faibles revenus jusqu'à ce que de nouvelles options de paiement par crédit-bail ou de partage des risques se développent.

Disponibilité d'alternatives pharmacologiques et de rééducation physique

Les nouveaux médicaments neurologiques, la physiothérapie par réalité virtuelle et la stimulation magnétique transcrânienne offrent aux cliniciens des options réversibles que de nombreux patients tentent avant de consentir à des implants permanents. Les plateformes de thérapie cognitivo-comportementale par télésanté retardent davantage l'adoption des dispositifs, limitant la croissance à court terme dans certains segments du marché des neuroprothèses jusqu'à ce que des données comparatives directes prouvent des ratios coût-utilité supérieurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes adaptatifs stimulent la précision thérapeutique

Les dispositifs de sortie contrôlaient encore 61,41 % du marché des neuroprothèses en 2025, grâce aux franchises matures de stimulation cérébrale profonde, médullaire et cochléaire. Les interfaces d'entrée qui décodent l'intention corticale relient désormais les utilisateurs paralysés à la robotique externe, élargissant la base adressable du marché des neuroprothèses. L'affinement continu des algorithmes réduit les visites en clinique et soutient de meilleurs résultats à long terme, faisant des plateformes adaptatives le moteur de croissance stratégique sur la période de prévision.

Les dispositifs de sortie contrôlaient encore % du marché des neuroprothèses en 2025 grâce aux franchises matures de stimulation cérébrale profonde, médullaire et cochléaire. Les interfaces d'entrée qui décodent l'intention corticale relient désormais les utilisateurs paralysés à la robotique externe, élargissant la base adressable du marché des neuroprothèses. L'affinement continu des algorithmes réduit les visites en clinique et soutient de meilleurs résultats à long terme, faisant des plateformes adaptatives le moteur de croissance stratégique sur la période de prévision. Influence sur l'expansion globale du marché des neuroprothèses.

Par composant : l'intelligence logicielle transforme les plateformes matérielles

Le matériel implantable a capté 66,26 % des revenus en 2025, mais les modules logiciels pilotés par l'intelligence artificielle sont en pleine croissance, les fabricants superposant des analyses d'apprentissage automatique aux dispositifs existants. Les dispositifs portables externes traitent des enregistrements corticaux à large bande passante, réduisant la complexité des implants tout en maintenant la fidélité du signal. Les tableaux de bord de maintenance prédictive signalent l'épuisement des batteries et la dérive d'impédance, réduisant les rendez-vous cliniques non planifiés sur le marché des neuroprothèses.

Les cadres réglementaires autorisent désormais les mises à niveau logicielles post-commercialisation sans révisions chirurgicales coûteuses, prolongeant les cycles de vie des produits. Les analyses de crises épileptiques connectées au cloud de NeuroPace illustrent le pivot vers des offres différenciées numériquement ; les prochaines directives de la FDA sur les dispositifs médicaux à apprentissage automatique devraient consolider davantage les abonnements logiciels en tant que canaux de revenus récurrents au sein du marché des neuroprothèses.

Par technique : les approches périphériques défient la dominance centrale

La stimulation corticale et des nerfs périphériques se développe à mesure que les électrodes-stents minimalement invasives et les sondes percutanées réduisent le risque chirurgical. Les interfaces cerveau-ordinateur endovasculaires déployées via les veines cérébrales évitent entièrement les craniotomies, ouvrant le marché des neuroprothèses aux hôpitaux dépourvus de services de neurochirurgie avancée.

Les programmes périphériques ciblant les nerfs vague et tibial élargissent les cas d'usage à la dépression, à l'inflammation et au dysfonctionnement vésical, diversifiant les sources de revenus. Les régimes multi-cibles associant sites cérébraux et périphériques suscitent un intérêt clinique croissant pour les troubles complexes, signalant une ère où les paradigmes hybrides remodèlent les algorithmes thérapeutiques sur le marché des neuroprothèses.

Par application : les indications psychiatriques remodèlent les paradigmes de traitement

Les essais sur la dépression résistante au traitement utilisant des implants corticaux en boucle fermée révèlent un soulagement des symptômes robuste et rapide, poussant les régulateurs à rédiger des orientations d'extension d'indication. Les prothèses cochléaires et les prothèses rétiniennes émergentes continuent de dominer les revenus liés aux pertes sensorielles, tandis que les stimulateurs hippocampiques de soutien à la mémoire entrent en études de Phase II visant la maladie d'Alzheimer, créant de nouveaux vecteurs de demande au sein du marché des neuroprothèses.

Les agences militaires et aérospatiales financent des recherches sur l'augmentation visant à améliorer la cognition des opérateurs et l'intégration homme-machine. Bien que l'augmentation élective reste éthiquement controversée, ces subventions accélèrent la maturation des plateformes, bénéficiant indirectement aux segments thérapeutiques du marché des neuroprothèses par des retombées technologiques.

Par utilisateur final : les soins à domicile transforment les modèles de prestation

Les hôpitaux représentaient 57,58 % des ventes en 2025, car l'implantation chirurgicale et la programmation initiale s'effectuent dans des centres tertiaires. Pourtant, les plateformes de soins à distance et les applications patients supervisées par des cliniciens favorisent les environnements à domicile et ambulatoires. Les tableaux de bord mobiles sécurisés permettent aux utilisateurs de titrer la stimulation dans des limites prédéfinies, réduisant la charge de suivi en clinique et diminuant les coûts globaux de soins sur le marché des neuroprothèses.

Les cliniques de réadaptation utilisent des casques d'interface cerveau-ordinateur portables pour la récupération post-AVC à domicile, capturant des remboursements pour des séances de thérapie numérique. À mesure que les payeurs approuvent des contrats basés sur les résultats, les modèles décentralisés combinant télémétrie, télésanté et coaching guidé par l'intelligence artificielle capteront une part croissante du marché des neuroprothèses.

Analyse géographique

L'Amérique du Nord a fourni 44,92 % des revenus mondiaux de 2025, soutenue par des réseaux denses de neurochirurgie fonctionnelle, la couverture de paiement Medicare pour les stimulateurs en boucle fermée et les voies Breakthrough Device de la FDA qui raccourcissent le délai de commercialisation. Les groupes hospitaliers des États-Unis négocient désormais des contrats de partage des risques qui lient les tranches de paiement à des jalons objectifs de mobilité ou de réduction des crises épileptiques, accélérant la génération de preuves en conditions réelles et alimentant la croissance continue du marché des neuroprothèses.

L'Europe suit avec des normes strictes de réglementation des dispositifs médicaux qui renforcent la sécurité des utilisateurs tout en préservant une voie de marquage CE panrégionale vers le marché. Des pays comme l'Allemagne appliquent des filtres d'évaluation des technologies de santé qui récompensent les implants offrant des gains de qualité de vie vérifiables ; cette approche centrée sur les preuves favorise des courbes d'adoption durables. Les consortiums Horizon Europe financés par l'UE investissent dans des électrodes biodégradables et des interfaces corticales adaptatives, garantissant que les innovations indigènes alimentent directement les pipelines régionaux du marché des neuroprothèses.

L'Asie-Pacifique est le cluster à la croissance la plus rapide, projeté à un CAGR de 9,18 % jusqu'en 2031. La National Medical Products Administration de Chine pilote des codes de remboursement de 902 USD pour les placements d'interfaces cerveau-ordinateur invasives, tandis que le ministère de l'Industrie et des Technologies de l'Information inscrit les interfaces neurales comme industrie émergente stratégique. Le Japon et la Corée du Sud traduisent des chaînes d'approvisionnement avancées en semi-conducteurs en fabrication d'implants rentable, tandis que l'Inde développe des centres de neuro-réadaptation qui étendent l'accès aux dispositifs au-delà des villes de premier rang. Ensemble, ces évolutions soutiennent un paysage du marché des neuroprothèses plus démocratisé d'ici la fin de la décennie.

Paysage concurrentiel

Les géants établis tels que Medtronic, Abbott et Boston Scientific ancrent des franchises historiques, tirant parti de relations cliniciennes vieilles de plusieurs décennies et d'archives de sécurité post-commercialisation. Leurs revenus combinés dépassent encore la moitié du marché des neuroprothèses, mais l'agilité logicielle et la concentration sur des indications de niche permettent aux entreprises émergentes de peser au-delà de leur poids. Le robot de couture peu invasif de Neuralink et le stent d'électrodes endovasculaires de Synchron ont obtenu des exemptions de dispositifs expérimentaux de la FDA en 2024, prouvant que les start-ups peuvent naviguer dans la réglementation américaine stricte.

La consolidation stratégique est en cours : l'acquisition de Nevro par Globus Medical pour 250 millions USD en 2025 achète la technologie de douleur spinale en boucle fermée et la vend de manière croisée via le canal de chirurgie spinale de Globus. Boston Scientific a élargi son portefeuille de stimulation avec l'autorisation FDA du WaveWriter SCS en février 2024, soulignant la prime accordée aux moteurs de thérapie adaptative. Les analyses de brevets révèlent les dépôts les plus denses autour des conducteurs en graphène flexibles et de la télémétrie d'alimentation sans fil, des domaines où des spin-offs universitaires comme Blackrock Neurotech et Paradromics concèdent des savoir-faire clés à l'industrie au sens large, enrichissant la tapisserie concurrentielle du marché des neuroprothèses.

À plus long terme, l'avantage gravitera vers les fournisseurs qui couplent la détection multi-sites, l'IA en périphérie et les analyses cloud dans des écosystèmes à prix d'abonnement. Ces capacités créent un verrouillage des données et ouvrent la voie à des contrats de paiement basés sur la valeur, positionnant les acteurs intégrés numérique-matériel pour sécuriser des parts de marché des neuroprothèses supplémentaires alors que les systèmes de santé pivotent vers des achats liés aux résultats.

Leaders de l'industrie des neuroprothèses

Medtronic PLC

LivaNova PLC

Cochlear Limited

Boston Scientific Corp.

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2024 : Boston Scientific a obtenu l'approbation de la FDA pour les systèmes WaveWriter SCS pour traiter la douleur chronique lombaire et des jambes, permettant une administration de thérapie sans paresthésie personnalisée.

- Janvier 2024 : Abbott a reçu l'autorisation de la FDA pour le système de stimulation cérébrale profonde Liberta RC, le plus petit dispositif de stimulation cérébrale profonde rechargeable qui prend en charge la programmation à distance pour les patients atteints de la maladie de Parkinson et de tremblement essentiel.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des neuroprothèses comme l'ensemble des systèmes électroniques implantables ou portés sur le corps qui s'interfacent avec les nerfs centraux ou périphériques pour restaurer, remplacer ou moduler les fonctions motrices, sensorielles ou cognitives perdues. Les dispositifs vont des stimulateurs cérébraux profonds et des stimulateurs de la moelle épinière aux prothèses cochléaires, rétiniennes et motrices adaptatives en boucle fermée.

Exclusion du périmètre : les outils de neuromodulation non invasifs tels que la stimulation magnétique transcrânienne et les casques d'électroencéphalographie portables sont en dehors de cette estimation.

Aperçu de la segmentation

- Par type

- Neuroprothèses d'entrée

- Neuroprothèses de sortie

- Neuroprothèses en boucle fermée et adaptatives

- Par composant

- Dispositif implantable

- Unité portable externe

- Logiciels et algorithmes

- Par technique

- Stimulation cérébrale profonde (SCP)

- Stimulation de la moelle épinière (SME)

- Stimulation du nerf vague (SNV)

- Stimulation corticale et des nerfs périphériques

- Par application

- Troubles moteurs (maladie de Parkinson, tremblement essentiel, etc.)

- Perte sensorielle (auditive, visuelle)

- Affections cognitives et psychiatriques (maladie d'Alzheimer, dépression, syndrome de stress post-traumatique)

- Douleur chronique et épilepsie

- Par utilisateur final

- Hôpitaux

- Cliniques spécialisées et de rééducation

- Environnements de soins à domicile et ambulatoires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les enquêteurs de Mordor ont interrogé des neurochirurgiens praticiens, des médecins en rééducation et des ingénieurs biomédicaux en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des conseillers en politique de remboursement. Les entretiens ont permis de vérifier les prix de vente moyens, les effets de la courbe d'apprentissage chirurgicale et les déclencheurs de remboursement émergents que les données secondaires seules ne pouvaient pas capturer.

Recherche documentaire

Nos analystes ont collecté des volumes de référence, des tarifs de procédures et des jalons de remboursement auprès de sources publiques de premier rang telles que les Centres américains pour les services Medicare et Medicaid, les fichiers d'activité chirurgicale d'Eurostat, les approbations de dispositifs du ministère japonais de la Santé, du Travail et des Affaires sociales, et les tableaux de bord des troubles neurologiques de l'Organisation mondiale de la Santé. Les prix courants de l'industrie ont été évalués à travers les dépôts 10-K, les résumés 510(k) de la FDA et les présentations aux investisseurs, puis croisés sur D&B Hoovers et Dow Jones Factiva pour les ventilations de revenus au niveau des entreprises. Des informations supplémentaires proviennent d'associations spécialisées, notamment Cochlear Implant International, la Société internationale de neuromodulation et le Conseil européen du cerveau. La liste ci-dessus est illustrative ; de nombreux autres ensembles de données ouverts ont alimenté la collecte de preuves.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les nombres documentés de procédures d'implantation par technique et géographie, les augmente avec la pénétration du traitement par prévalence pour la maladie de Parkinson, la douleur chronique et la perte auditive neurosensorielle, et applique des prix de vente moyens pondérés pour atteindre la valeur de 2025. Des vérifications ascendantes sélectives, incluant des cumuls de revenus des fournisseurs et des audits de canaux, alignent les totaux. Les principaux moteurs modélisés comprennent la croissance de la population vieillissante, l'incidence des troubles neurologiques, les extensions de couverture Medicare, l'érosion des prix de vente moyens des dispositifs et la vélocité du financement par capital-risque. La régression multivariée avec analyse de scénarios projette ces variables jusqu'en 2030, tandis que l'ARIMA protège contre le surajustement aux chocs de court cycle. Les lacunes où les journaux de volumes hospitaliers sont partiels sont comblées par des ratios implant-procédure régionaux validés lors des entretiens avec les médecins.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'analyses de variance par rapport aux données d'importation indépendantes et aux publications homologues avant une révision analytique en deux étapes, puis une validation par un responsable senior. Les rapports sont actualisés annuellement ; les événements réglementaires ou de rappel importants déclenchent des mises à jour intermédiaires du modèle, et un balayage final des données a lieu immédiatement avant la livraison au client.

Pourquoi la base de référence des neuroprothèses de Mordor inspire confiance

Les estimations publiées divergent fréquemment car les entreprises choisissent des paniers de dispositifs, des échelles de prix et des cadences de mise à jour différents. Notre sélection rigoureuse du périmètre et notre actualisation annuelle maintiennent les décideurs ancrés dans la réalité.

Principaux facteurs d'écart : les concurrents mélangent parfois des outils de neuromodulation non implantables, appliquent des prix de vente moyens d'un seul pays à l'échelle mondiale, ou bloquent les facteurs d'inflation pour l'ensemble de l'horizon de prévision, conduisant à des totaux gonflés ou à des TCAC plus élevés que ce que l'adoption clinique justifie.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,43 milliards USD (2025) | ||

| 14,62 milliards USD (2024) | Cabinet de conseil mondial A | Inclut les dispositifs de diagnostic neurologique et applique un USD constant sans réalignement monétaire |

| 14,75 milliards USD (2024) | Revue spécialisée B | Comptabilise les interfaces cerveau-ordinateur non implantables et projette le volume sur un TCAC uniforme de 15 % sans vérifications de remboursement |

| 16,47 milliards USD (2025) | Association industrielle C | Mélange les consommables de neuromodulation et manque de sources explicites de prix de vente moyens, augmentant la valeur de base |

Pris ensemble, la comparaison montre comment la liste de dispositifs soigneusement délimitée de Mordor, le modèle à méthodes mixtes et la cadence d'actualisation en temps réel fournissent une base de référence équilibrée et transparente sur laquelle les équipes dirigeantes peuvent s'appuyer de manière fiable pour élaborer leurs plans.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des neuroprothèses ?

La taille du marché des neuroprothèses s'élève à 8,88 milliards USD en 2026 et devrait atteindre 13,54 milliards USD d'ici 2031 à un CAGR de 8,81 %.

Quel segment connaît la croissance la plus rapide sur le marché des neuroprothèses ?

Les systèmes adaptatifs en boucle fermée constituent le segment de type à la croissance la plus rapide, projeté à un CAGR de 9,84 % jusqu'en 2031 en raison de leurs capacités de rétroaction en temps réel.

Qui sont les acteurs clés du marché des neuroprothèses ?

Medtronic PLC, LivaNova PLC, Abbott Laboratories, Boston Scientific Corp. et Cochlear Limited sont les principales entreprises opérant sur le marché des neuroprothèses.

Quelle est la région à la croissance la plus rapide sur le marché des neuroprothèses ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle est la dominance de la stimulation cérébrale profonde par rapport aux techniques émergentes ?

La stimulation cérébrale profonde représentait 15,77 % des revenus de 2025, mais la stimulation corticale et des nerfs périphériques se développe plus rapidement à un CAGR de 8,76 % à mesure que les méthodes minimalement invasives arrivent à maturité.

Dernière mise à jour de la page le: