Taille et part du marché de l'optogénétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

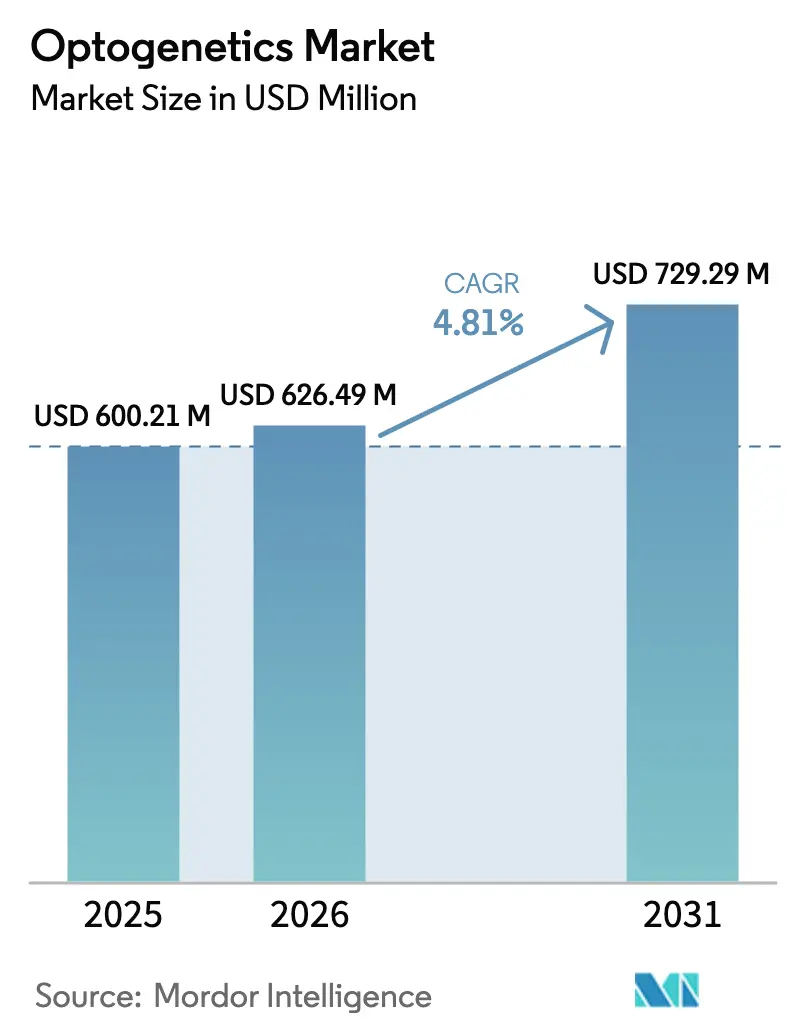

| Taille du Marché (2026) | 626.49 Millions de dollars américains |

| Taille du Marché (2031) | 729.29 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.81% CAGR |

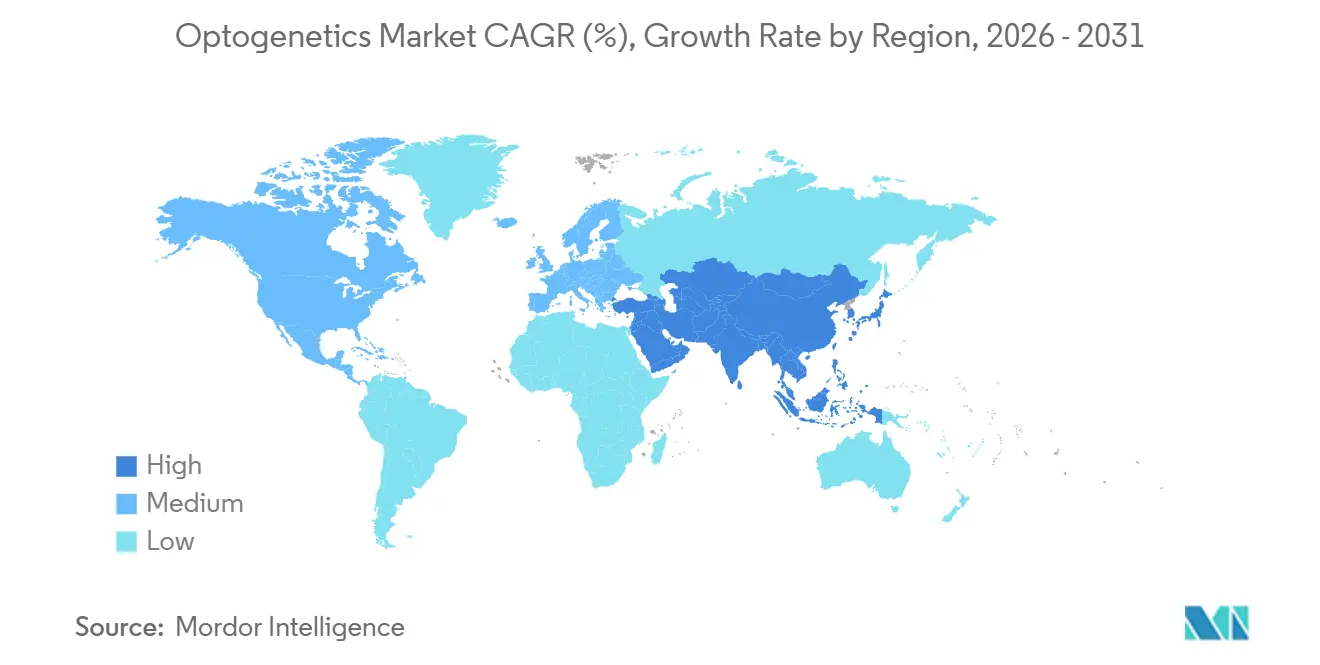

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

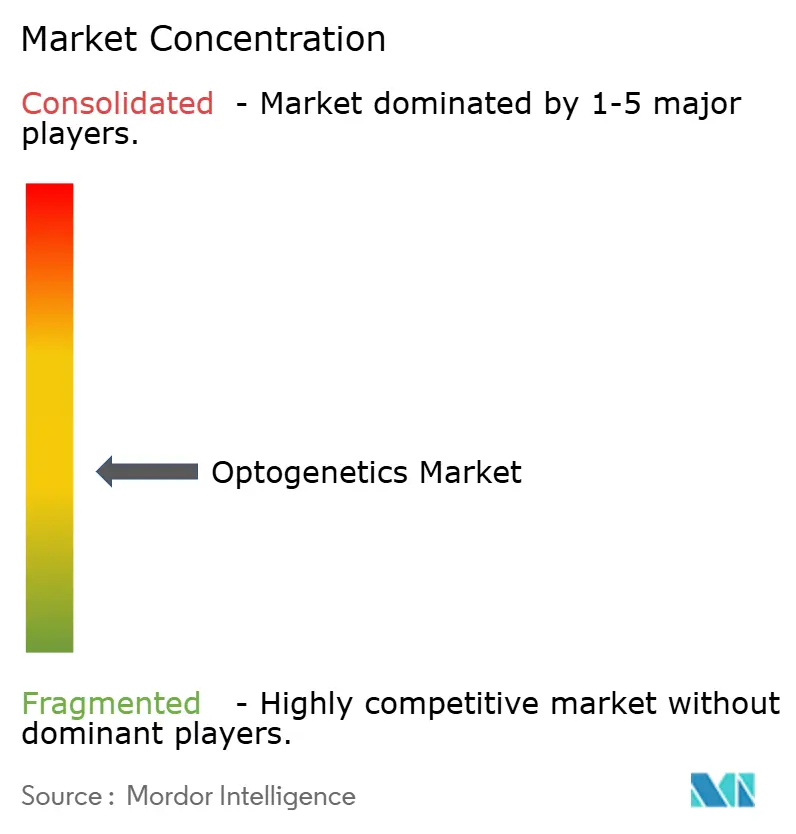

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'optogénétique par Mordor Intelligence

La taille du marché de l'optogénétique devrait passer de 600,21 millions USD en 2025 à 626,49 millions USD en 2026 pour atteindre 729,29 millions USD d'ici 2031, avec un TCAC de 4,81 % sur la période 2026-2031.

Les capitaux se déplacent des projets de découverte pure vers les pipelines de restauration de la vision en phase avancée, alors que trois thérapies expérimentales ont obtenu le statut de voie rapide (Fast Track) ou de thérapie révolutionnaire (Breakthrough Therapy) de la FDA au cours de la période 2024-2025, signalant que la viabilité commerciale remplace la preuve de concept comme principal critère d'évaluation du domaine. Les fournisseurs de matériel réduisent les facteurs de forme et les prix pour répondre à la demande de neuromodulation en boucle fermée, tandis que les ingénieurs en opsines font progresser des variantes à décalage vers le rouge permettant une pénétration tissulaire plus profonde sans lésion photothermique. Les investisseurs misent sur des acteurs intégrés verticalement qui regroupent sources lumineuses, vecteurs et logiciels d'analyse, une stratégie qui évince les fournisseurs d'outils académiques tout en accélérant les délais de transfert vers la clinique. Les agences réglementaires de trois continents publient désormais des orientations dédiées à l'optogénétique, réduisant la duplication des dossiers et raccourcissant de 6 mois le programme moyen d'activation des IND.

Principaux enseignements du rapport

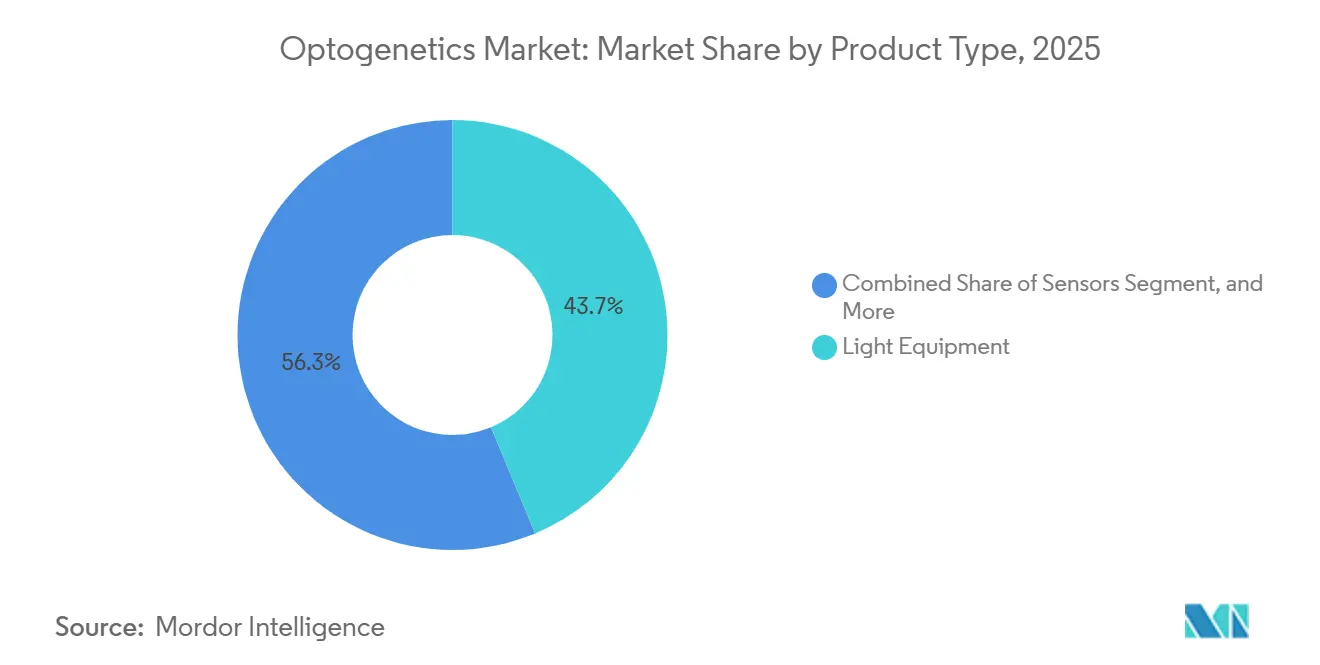

- Par type de produit, les équipements lumineux ont dominé le marché de l'optogénétique avec une part de revenus de 43,72 % en 2025, tandis que les capteurs progressent à un TCAC de 6,06 % jusqu'en 2031.

- Par technique, l'administration par vecteur viral a capturé 31,27 % de la taille du marché de l'optogénétique en 2025 ; l'administration non virale et par nanoparticules connaît la croissance la plus rapide avec un TCAC de 7,63 %.

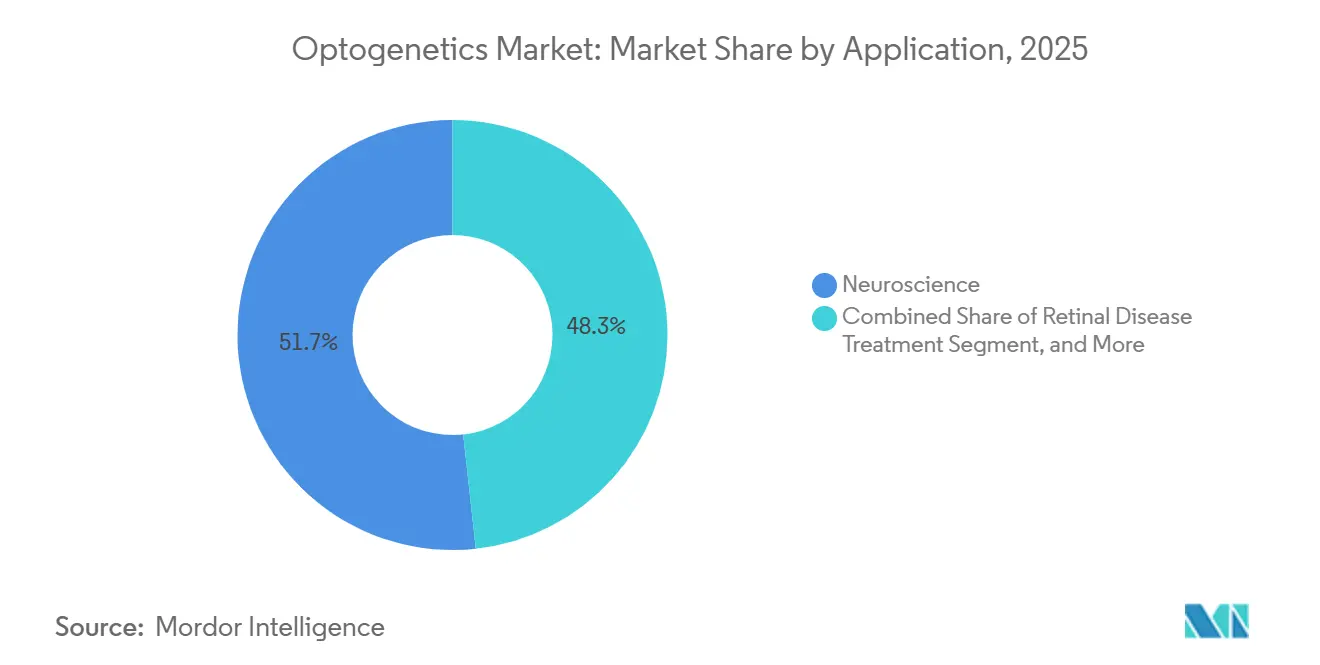

- Par application, les neurosciences représentaient 51,72 % de la part du marché de l'optogénétique en 2025, mais le traitement des maladies rétiniennes devrait enregistrer le TCAC le plus élevé, à 8,18 %, jusqu'en 2031.

- Par utilisateur final, les établissements académiques et de recherche représentaient 57,78 % des dépenses de 2025, tandis que les entreprises de biotechnologie et pharmaceutiques progressent à un TCAC de 9,41 %.

- Par géographie, l'Amérique du Nord représentait 41,08 % des revenus de 2025, tandis que l'Asie-Pacifique est en passe de connaître l'expansion la plus rapide avec un TCAC de 10,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'optogénétique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du financement de la recherche en neurosciences et de l'initiative BRAIN | +0.9% | Amérique du Nord, Europe, avec des retombées vers les pôles académiques d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prévalence croissante des troubles neurologiques et rétiniens | +1.2% | Mondial, avec une charge aiguë dans les populations vieillissantes d'Amérique du Nord, d'Europe et du Japon | Long terme (≥ 4 ans) |

| Avancées dans les opsines, les vecteurs viraux et le matériel mini-LED/laser | +1.5% | Mondial, porté par les centres de R&D d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Essor des essais cliniques de restauration de la vision | +1.1% | Amérique du Nord, Europe, avec une activité émergente en Chine | Court terme (≤ 2 ans) |

| Plateformes de neuromodulation en boucle fermée assistées par IA | +0.7% | Amérique du Nord, Europe, avec une adoption précoce au Japon et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Relocalisation des chaînes d'approvisionnement en composants optiques | +0.5% | Amérique du Nord, Europe, portée par la loi CHIPS et les politiques d'autonomie stratégique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du financement de la recherche en neurosciences et de l'initiative BRAIN

Les crédits fédéraux des États-Unis sont passés de 680 millions USD en 2023 à 321 millions USD en 2025, mais le budget priorise désormais les outils optogénétiques avec des critères cliniques directs.[1]Instituts nationaux de la santé, "Financement de l'initiative BRAIN," nih.gov Le seul programme d'atlas BICAN a attribué 126 millions USD en 2024 à des projets qui marquent les types de cellules cérébrales avec des opsines, créant des ensembles de données déjà concédés sous licence par des fabricants d'outils pour la validation de dosages. Le Projet Cerveau Humain européen a engagé 89 millions EUR (97 millions USD) en 2025 pour des plateformes intégrant des lectures optogénétiques avec des dossiers médicaux électroniques, tandis que le programme Brain/MINDS 2.0 du Japon a alloué 15 milliards JPY (102 millions USD) à des modèles de maladies sur le ouistiti, positionnant les ORC régionaux pour des études externalisées. La réorientation des subventions vers des jalons translationnels favorise les entreprises capables de fournir matériel, vecteurs et logiciels sous forme de packages unifiés plutôt que de composants à la carte. Ce paysage de subventions renforce le marché de l'optogénétique en finançant à la fois les phases de découverte précoce et de validation préclinique.

Prévalence croissante des troubles neurologiques et rétiniens

La dégénérescence rétinienne liée à l'âge et les dystrophies rétiniennes héréditaires touchaient 285 millions de personnes en 2025, avec une incidence en hausse de 3,2 % par an.[2]OMS, "Données mondiales sur les déficiences visuelles," who.int Environ 40 % des patients légalement aveugles dans les pays à revenus élevés ne sont pas éligibles aux greffes de cellules ou aux implants électroniques, faisant de la thérapie optogénétique une alternative de premier plan. Les cas de maladie de Parkinson ont atteint 8,5 millions en 2024, et la stimulation optogénétique préclinique est prometteuse pour la modulation spécifique aux types cellulaires sans électrodes permanentes. L'épilepsie touche 50 millions de personnes dans le monde, et un essai sur rongeurs de 2025 a rapporté une réduction de 62 % des convulsions après une inhibition optogénétique en boucle fermée. La demande augmente donc pour des vecteurs évolutifs, des sources lumineuses miniaturisées et des plateformes d'analyse capables d'interventions chroniques et spécifiques aux cellules.

Avancées dans les opsines, les vecteurs viraux et le matériel mini-LED/laser

Les channelrhodopsines à décalage vers le rouge telles que ChRmine étendent la profondeur contrôlable au-delà de 3 mm, soit un gain de 50 % par rapport aux outils à lumière bleue antérieurs. Addgene a expédié 12 400 plasmides optogénétiques en 2024, dont 38 % contenaient des constructions à décalage vers le rouge, indiquant une nette préférence pour une pénétration plus profonde.[3]Addgene, "Statistiques de distribution de plasmides," addgene.org Les nouveaux capsides AAV atteignent désormais une transduction des cellules ganglionnaires rétiniennes 10 fois plus élevée, réduisant les doses de vecteurs et les coûts de fabrication par patient de 18 000 USD. Inscopix a commercialisé un réseau de micro-LED sans fil à 16 canaux en 2025, supprimant les attaches à fibre optique qui contraignaient auparavant les études sur le mouvement animal. Simultanément, la miniaturisation des diodes laser a réduit le volume des modules à 8 × 8 × 15 mm, permettant des stimulateurs cardiaques entièrement implantables dans des essais porcins.

Essor des essais cliniques de restauration de la vision

Entre 2024 et 2025, quatre programmes de thérapie génique rétinienne ont enrôlé 412 patients, soit une multiplication par 3,4 par rapport à 2020-2023. Le MCO-010 de Nanoscope a atteint son critère d'évaluation de Phase 2b lorsque 55 % des patients atteints de rétinite pigmentaire ont gagné ≥ 15 lettres sur le tableau ETDRS. Le GS030 de GenSight a obtenu des gains de localisation d'objets chez 63 % des participants, en s'appuyant sur des lunettes qui convertissent les images en lumière ambrée pour l'activation des ChR. Le BS01 de Bionic Sight a reçu la désignation Fast Track de la FDA en 2024, tandis que Ray Therapeutics a inauguré un premier essai chez l'homme pour RAY-01 en 2025. Collectivement, ces jalons témoignent de la confiance des investisseurs dans le fait que la restauration de la vision par optogénétique deviendra une catégorie commerciale d'ici la fin de la décennie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des lasers et de la fabrication de vecteurs viraux en BPF | -0.8% | Mondial, avec un impact aigu sur les marchés émergents dépourvus d'infrastructures subventionnées | Long terme (≥ 4 ans) |

| Rigueur réglementaire de la thérapie génique et longs délais | -0.6% | Amérique du Nord, Europe, avec une harmonisation progressive en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Limites de sécurité photothermique pour les actionneurs à décalage vers le rouge | -0.3% | Mondial, affectant particulièrement les applications de stimulation en tissu profond et chronique | Moyen terme (2 à 4 ans) |

| Fuite des microscopistes avancés vers d'autres secteurs de la photonique | -0.4% | Amérique du Nord, Europe, avec un impact émergent en Chine et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des lasers et de la fabrication de vecteurs viraux en BPF

La construction d'une installation de vecteurs viraux en BPF de 200 L peut coûter entre 45 et 65 millions USD, une barrière qui empêche la plupart des spin-offs académiques de s'intégrer verticalement. Les systèmes laser multi-longueurs d'onde coûtent entre 80 000 et 150 000 USD, et les configurations comportementales complètes peuvent dépasser 500 000 USD, limitant l'adoption dans les environnements à budget contraint. Les fabricants sous contrat facturent entre 250 000 et 400 000 USD par lot d'AAV, de sorte que les essais ophtalmologiques de Phase 1/2 préfinancent souvent 1,2 million USD en coûts de vecteurs avant le début de l'administration des doses. Les marchés émergents doivent également absorber les droits de douane à l'importation et les retards réglementaires qui ajoutent 12 à 18 % aux prix du matériel et prolongent la mise en service des laboratoires de 2 ans. Ces facteurs freinent collectivement l'adoption dans les régions en développement.

Rigueur réglementaire de la thérapie génique et longs délais

Les orientations de la FDA publiées en 2024 exigent une toxicologie de 12 mois sur deux espèces ainsi qu'une biodistribution sur trois tissus oculaires, prolongeant les dossiers IND à 24 mois et ajoutant entre 3 et 5 millions USD par programme. L'Agence européenne des médicaments exige désormais une preuve de concept sur grand animal avant l'octroi du statut de médicament orphelin, retardant le dépôt européen de GenSight de neuf mois. Après approbation, la surveillance obligatoire des patients sur cinq ans coûte entre 12 000 et 18 000 USD par sujet, comprimant les marges de remboursement. La voie SAKIGAKE du Japon réduit l'examen formel mais oblige les promoteurs à collecter des données en vie réelle auprès de 200 patients dans un délai de sept ans, une charge lourde pour les entreprises en phase d'amorçage. Le registre post-commercialisation décennal de la Chine ajoute une surveillance trimestrielle, augmentant les coûts du cycle de vie de 22 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les capteurs gagnent du terrain grâce à la demande en boucle fermée

Les équipements lumineux ont maintenu une part de 43,72 % en 2025, les LED couplées à des fibres et les diodes laser restant des éléments incontournables des laboratoires, même si les prix de vente moyens ont baissé de 6 % face aux nouveaux entrants chinois. Les actionneurs, notamment ChRmine et Chrimson, ont bénéficié des exigences de pénétration plus profonde, avec des expéditions en hausse de 22 % en 2024, selon Addgene.

Les capteurs surpassent toutes les autres catégories avec un TCAC de 6,06 %. La FDA a classé la neuromodulation en boucle fermée en Classe III en 2024, mais elle a également publié une voie simplifiée pour les produits combinés qui a catalysé la demande de capteurs de calcium et de tension couplés à des processeurs en temps réel. Le nVoke d'Inscopix associe un miniscope de 1,2 g à des GPU embarqués, permettant des expériences adaptatives impossibles avec les équipements en boucle ouverte traditionnels. À mesure que ces systèmes se répandent, les fournisseurs de composants intègrent de l'IA embarquée pour automatiser la rétroaction, une fonctionnalité qui renforce la fidélisation à long terme du marché de l'optogénétique auprès des équipes de découverte de médicaments.

Par technique : les méthodes non virales défient la domination des AAV

L'administration par vecteur viral à base d'AAV représentait 31,27 % des revenus de 2025, soutenue par trois thérapies géniques rétiniennes approuvées par la FDA qui valident la plateforme. Les nouveaux sérotypes avec une transduction rétinienne 10 fois plus élevée permettent des réductions de doses et réduisent le coût des marchandises vendues par patient de 18 000 USD.

L'administration non virale et par nanoparticules se développe à un TCAC de 7,63 %, éclipsant les flux de travail sur animaux transgéniques alors que les ultrasons et les nanoparticules lipidiques contournent la limite de 4,7 kb des AAV et les réponses immunitaires. Un article de 2024 dans Nature Biomedical Engineering a rapporté une transfection de 42 % des neurones corticaux avec une construction de 9 kb utilisant des ultrasons focalisés, un exploit inaccessible avec les vecteurs standard. Compte tenu de la suspension clinique de la FDA en 2024 sur un essai rétinien AAV en raison d'une inflammation, les laboratoires se tournent vers des kits de nanoparticules qui s'associent bien à l'expression rapide de l'ARNm et aux profils de sécurité transitoires.

Par application : le traitement des maladies rétiniennes dépasse la croissance des neurosciences

Les neurosciences représentaient encore 51,72 % des revenus de 2025, soutenues par 11 installations centrales subventionnées par les NIH qui associent l'approvisionnement en vecteurs viraux à la formation en microscopie. Les plateformes de suivi comportemental telles que Noldus EthoVision exploitent désormais des classificateurs d'apprentissage automatique pour corréler la locomotion avec les perturbations optogénétiques en temps réel dans 340 laboratoires à travers le monde.

Le traitement des maladies rétiniennes progresse au rythme le plus rapide, avec un TCAC de 8,18 %. La cohorte adressable comprend des patients atteints de rétinite pigmentaire ou d'atrophie géographique avec une rétine interne intacte, totalisant 1,2 million aux États-Unis et dans l'UE, et les modèles économiques montrent une disposition à payer jusqu'à 600 000 USD par traitement. Les résultats principaux de l'étude PIONEER de GenSight, publiés en 2024, ont démontré une fonction significative chez 63 % des sujets portant des lunettes de conversion d'images, un ensemble de données qui devrait servir de base aux dépôts de BLA en 2025. La dynamique positive ici augmente la taille globale du marché de l'optogénétique en initiant des procédures à haute valeur remboursées dans le cadre des dispositifs de thérapie génique.

Par utilisateur final : les entreprises de biotechnologie accélèrent l'adoption

Les établissements académiques et de recherche ont consacré 57,78 % de leurs budgets en 2025, grâce à 1,8 milliard USD de subventions publiques couvrant les NIH, le CER et les programmes nationaux sur le cerveau. Le partage obligatoire des constructions dans les six mois suivant la publication génère des effets de réseau qui favorisent une adoption plus large.

Les entreprises de biotechnologie et pharmaceutiques constituent la cohorte à la croissance la plus rapide, avec un TCAC de 9,41 %. L'acquisition d'Inscopix par Danaher en 2024 intègre les mini-scopes dans des suites de criblage multimodal, tandis que la collaboration de Merck KGaA avec Addgene en 2025 vise à réduire de moitié les délais des dosages GPCR. Circuit Therapeutics a levé 45 millions USD pour piloter la gestion optogénétique de la douleur, la première application clinique non sensorielle de la technologie. Par conséquent, la part du marché de l'optogénétique attribuée aux utilisateurs industriels augmentera régulièrement à mesure que l'industrie pharmaceutique intégrera les lectures basées sur les opsines dans les pipelines courants.

Analyse géographique

L'Amérique du Nord représentait 41,08 % des revenus de 2025, soutenue par le budget BRAIN des NIH de 321 millions USD et un vaste réseau de CDMO capables de livrer des AAV de qualité recherche en 12 semaines. Dix-huit des 28 essais optogénétiques actifs sont menés dans le cadre des orientations simplifiées de la FDA de 2024 sur les gènes oculaires, soulignant la primauté des États-Unis dans les études de première administration chez l'homme. Le programme IRSC canadien de 22 millions CAD (16 millions USD) accélère le développement de dispositifs contre l'épilepsie en boucle fermée, tandis que les dépôts simultanés auprès de Santé Canada et de la FDA réduisent de quatre mois les délais réglementaires.

L'Europe bénéficie des orientations harmonisées de l'UE de 2024 qui réduisent les coûts d'activation des IND de 18 % et permettent un seul dossier pour les essais multinationaux. L'Allemagne est en tête des exportations de matériel, avec 4 200 modules LED expédiés en 2024, soit une hausse de 16 % par rapport à 2023. L'Institut de recherche sur la démence du Royaume-Uni a investi 18 millions GBP dans des projets optogénétiques sur la maladie d'Alzheimer, tirant parti de la capacité BPF subventionnée dans les centres nationaux de thérapie. GenSight en France a généré 42 millions EUR de revenus en 2024 grâce à des paiements de jalons, mettant en évidence la traction thérapeutique dans la région.

L'Asie-Pacifique est le leader en termes de vitesse avec un TCAC de 10,27 %. Le fonds de cartographie cérébrale chinois de 2,1 milliards CNY (290 millions USD) impose la validation optogénétique, créant une demande intérieure garantie. Le programme Brain/MINDS 2.0 du Japon et les voies rapides SAKIGAKE réduisent de quatre ans les cycles d'approbation conventionnels, attirant des promoteurs occidentaux vers les ORC locaux. Le centre national d'optogénétique de la Corée du Sud, doté de 28 millions USD, se concentre sur les troubles psychiatriques, tandis que l'Inde et l'Australie canalisent des subventions plus modestes mais stratégiques vers le matériel à faible coût et la recherche sur la douleur et les addictions.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent naissants. L'allocation de 3,2 millions USD du Qatar et le laboratoire de 1,8 million USD d'Afrique du Sud signalent un renforcement des capacités en phase initiale, mais le plafond de prise en charge des coûts de 30 % de la FAPESP oblige les chercheurs brésiliens à externaliser le travail sur les vecteurs à l'étranger, allongeant les délais de 18 mois.

Paysage concurrentiel

Le marché de l'optogénétique est modérément fragmenté à mesure que les niches du matériel, des vecteurs et des thérapeutiques convergent. Thorlabs et Doric Lenses se disputent la miniaturisation des modules ; le lancement du laser bleu 8 × 8 × 15 mm de Thorlabs en 2024 a réduit l'empreinte des implants de 40 %, stimulant les prototypes de stimulation cardiaque sans fil. Le volume de 12 400 plasmides d'Addgene lui confère un statut quasi monopolistique, mais le service de clonage personnalisé en trois semaines de VectorBuilder gagne du terrain auprès des programmes de biotechnologie sensibles au temps.

Les développeurs thérapeutiques GenSight, Nanoscope et Bionic Sight sont engagés dans une course pour déposer le premier BLA optogénétique. Les données PIONEER 2024 de GenSight sont devenues le référentiel clinique, poussant les concurrents à poursuivre des lunettes ou des capsides différenciés. La plateforme nVoke d'Inscopix est le seul système commercial en boucle fermée, mais son prix de 180 000 USD laisse de la place pour des challengers à prix intermédiaire. L'intensité des brevets a bondi de 27 % en 2024, avec 142 brevets USPTO couvrant les opsines à décalage vers le rouge, les réseaux de LED sans fil et les algorithmes de rétroaction, soulignant une innovation soutenue.

La conformité devient un avantage concurrentiel : six fournisseurs de matériel ont obtenu la certification ISO 13485 au cours de la période 2024-2025, les qualifiant pour des contrats d'approvisionnement d'essais cliniques exigeant des flux de fabrication audités. Dans l'ensemble, les alliances stratégiques entre fabricants d'outils et entreprises thérapeutiques réduisent les écarts le long de la chaîne de valeur et accélèrent le développement de solutions de bout en bout.

Leaders du secteur de l'optogénétique

Laserglow Technologies

Coherent Inc.

Thorlabs Inc.

Noldus Information Technology

GenSight Biologics S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : GenSight Biologics a annoncé un jalon dans son partenariat avec Catalent, ajoutant une capacité vectorielle à l'échelle commerciale pour les lancements européens

- Avril 2025 : Bruker a lancé le microscope miniature nVista 2P de 2 grammes, permettant l'imagerie cérébrale profonde chez des animaux en mouvement libre

Périmètre du rapport mondial sur le marché de l'optogénétique

Selon le périmètre du rapport, l'optogénétique désigne un ensemble de techniques optiques utilisées pour provoquer une réponse physiologique dans des systèmes biologiques ciblés sans stimulation pharmacologique ou électrique. L'optogénétique contrôle l'activité neuronale en combinant l'ingénierie génétique et des outils optiques. Elle est largement utilisée en neurosciences pour moduler les circuits neuronaux avec une grande précision et spécificité.

Le rapport sur le marché de l'optogénétique est segmenté par type de produit (équipements lumineux, actionneurs, capteurs), technique (administration par vecteur viral, animaux transgéniques et systèmes dépendants de Cre, administration non virale et par nanoparticules), application (neurosciences, traitement des maladies rétiniennes, suivi comportemental, cardiovasculaire et stimulation), utilisateur final (établissements académiques et de recherche, entreprises de biotechnologie et pharmaceutiques, organisations de recherche sous contrat, hôpitaux et cliniques) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions de marché sont fournies en termes de valeur (USD).

| Équipements lumineux |

| Actionneurs |

| Capteurs |

| Administration par vecteur viral |

| Animaux transgéniques et systèmes dépendants de Cre |

| Administration non virale et par nanoparticules |

| Neurosciences |

| Traitement des maladies rétiniennes |

| Suivi comportemental |

| Cardiovasculaire et stimulation |

| Établissements académiques et de recherche |

| Entreprises de biotechnologie et pharmaceutiques |

| Organisations de recherche sous contrat |

| Hôpitaux et cliniques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Équipements lumineux | |

| Actionneurs | ||

| Capteurs | ||

| Par technique | Administration par vecteur viral | |

| Animaux transgéniques et systèmes dépendants de Cre | ||

| Administration non virale et par nanoparticules | ||

| Par application | Neurosciences | |

| Traitement des maladies rétiniennes | ||

| Suivi comportemental | ||

| Cardiovasculaire et stimulation | ||

| Par utilisateur final | Établissements académiques et de recherche | |

| Entreprises de biotechnologie et pharmaceutiques | ||

| Organisations de recherche sous contrat | ||

| Hôpitaux et cliniques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de l'optogénétique en 2031 ?

Il est prévu qu'il atteigne 0,79 milliard USD d'ici 2031, avec un TCAC de 4,81 % sur la période 2026-2031.

Quelle catégorie de produits connaît la croissance la plus rapide dans l'optogénétique ?

Les capteurs progressent à un TCAC de 6,06 % en raison de la demande de plateformes de neuromodulation en boucle fermée intégrant l'imagerie en temps réel et la rétroaction pilotée par IA.

Pourquoi l'Asie-Pacifique enregistre-t-elle le taux de croissance le plus élevé ?

Les importants fonds publics de neurosciences en Chine et au Japon, associés à des voies réglementaires accélérées telles que SAKIGAKE, soutiennent un TCAC de 10,27 % pour la région.

Qu'est-ce qui freine l'adoption plus large des thérapies optogénétiques ?

Les dépenses en capital élevées pour les installations de vecteurs viraux en BPF et les réglementations strictes sur la thérapie génique allongent les délais et gonflent les coûts, limitant l'adoption dans les zones géographiques aux ressources limitées.

Quelle application clinique présente le plus grand élan commercial ?

Le traitement des maladies rétiniennes est en tête avec un TCAC de 8,18 %, porté par des données positives de Phase 2 et de multiples désignations Fast Track de la FDA pour les candidats à la restauration de la vision.

Dernière mise à jour de la page le: