Taille et part du marché des géomembranes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

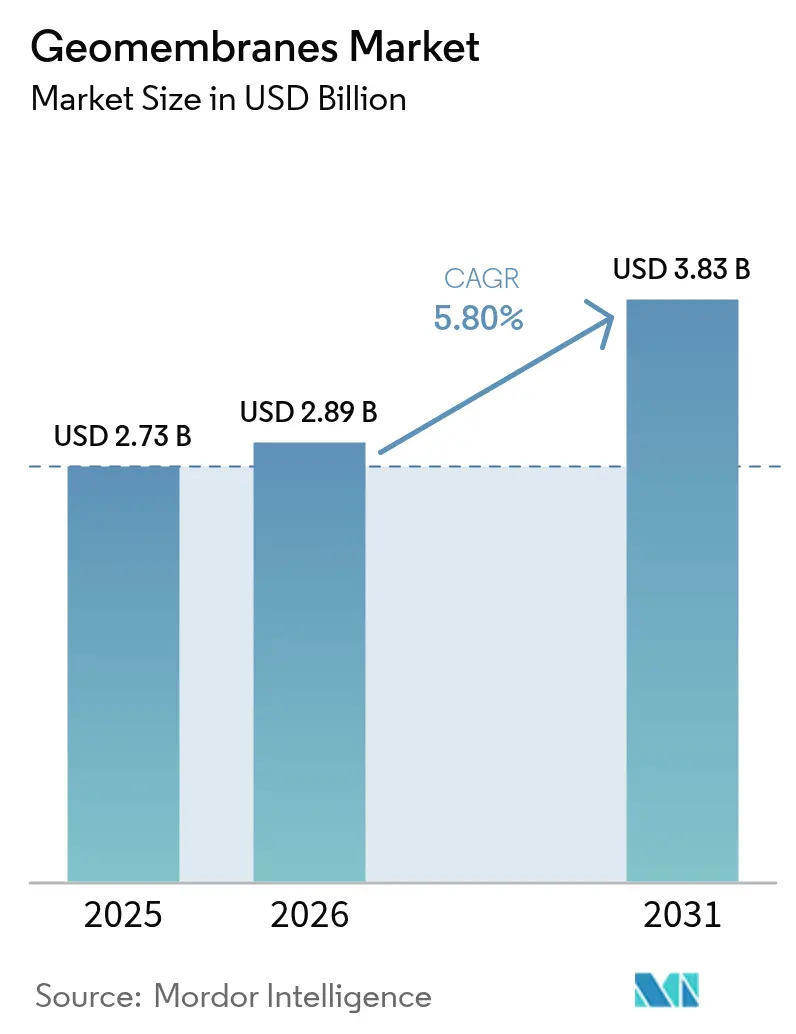

| Taille du Marché (2026) | 2.89 Milliards de dollars |

| Taille du Marché (2031) | 3.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.80% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des géomembranes par Mordor Intelligence

La taille du marché des géomembranes en 2026 est estimée à 2,89 milliards USD, en progression par rapport à la valeur de 2025 de 2,73 milliards USD, avec des projections pour 2031 s'établissant à 3,83 milliards USD, soit une croissance de 5,8 % de CAGR sur la période 2026-2031. La demande soutenue émane des mandats stricts de confinement environnemental dans la gestion des déchets et l'exploitation minière, conjugués à des programmes d'infrastructure hydraulique à grande échelle qui privilégient le contrôle des infiltrations. L'intensification des réformes en matière de sécurité des digues de résidus miniers après les accidents de Brumadinho et de Chambishi a accéléré les mises à niveau des spécifications, tandis que la volatilité des prix des résines maintient les marges fluctuantes pour les producteurs fortement dépendants des intrants HDPE et PVC. L'extrusion demeure la voie de fabrication dominante ; toutefois, la co-extrusion multicouche suscite un intérêt croissant, les opérateurs recherchant des membranes offrant une résistance chimique plus élevée et une fonctionnalité de capteur intégrée. L'intensification de la concurrence se manifeste par des acquisitions stratégiques, des réalignements de l'empreinte de production et des efforts continus de R&D visant à développer des textures de surface différenciées ou des couches réfléchissantes qui ouvrent de nouveaux débouchés dans le solaire et les technologies agricoles.

Principaux enseignements du rapport

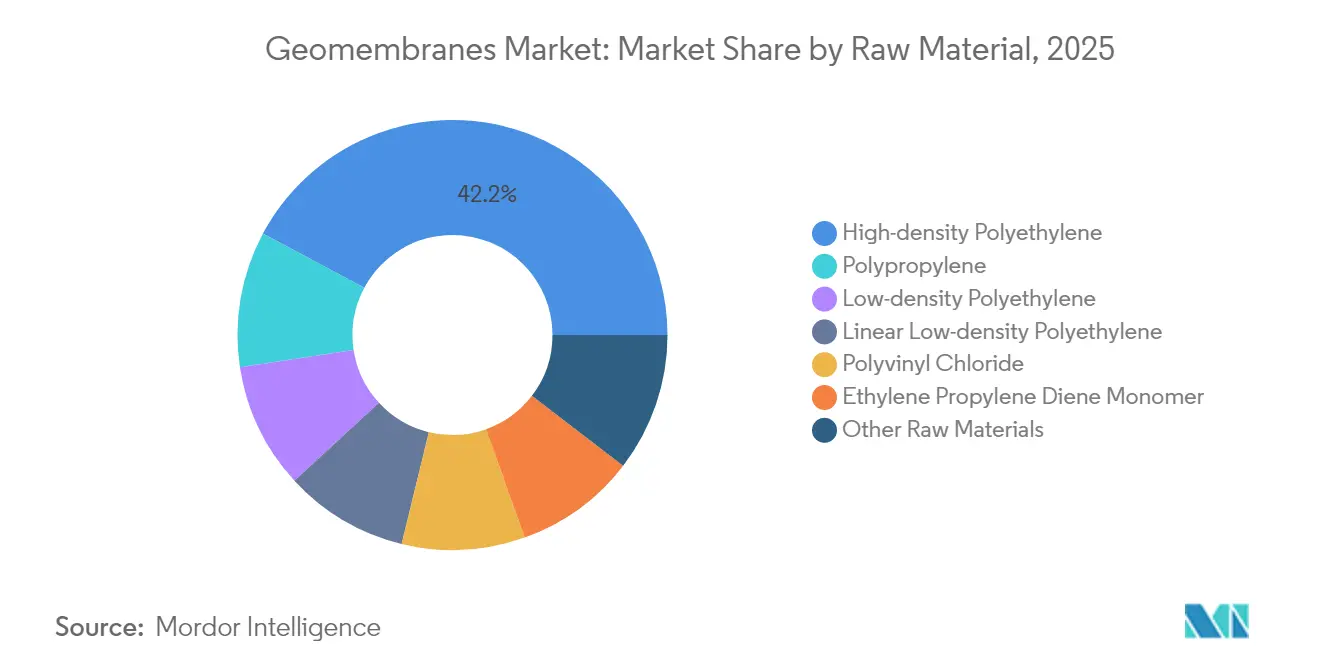

- Par matière première, le HDPE a représenté 42,18 % de la part du marché des géomembranes en 2025, tandis que le PP devrait afficher le CAGR le plus rapide à 5,95 % jusqu'en 2031.

- Par application, la gestion des déchets a représenté 36,35 % de la taille du marché des géomembranes en 2025 ; les applications minières progressent à un CAGR de 6,15 % jusqu'en 2031.

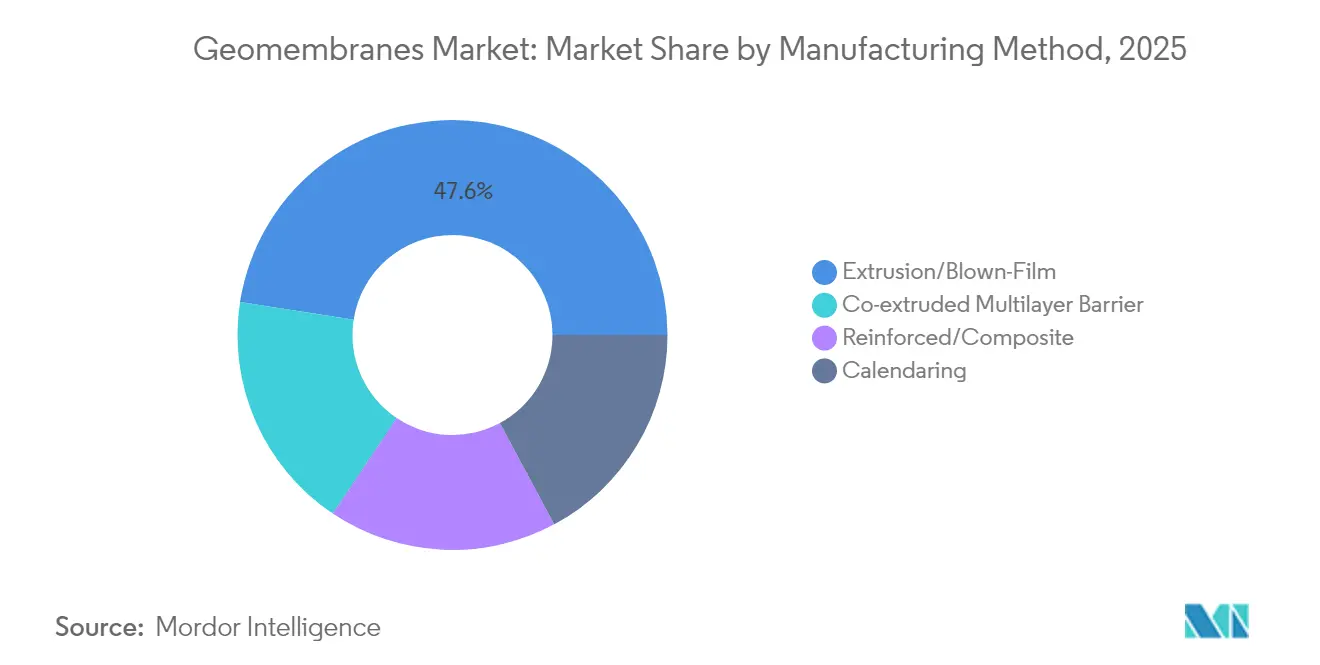

- Par méthode de fabrication, l'extrusion/film soufflé a représenté 47,55 % de la taille du marché des géomembranes en 2025, tandis que les barrières multicouches co-extrudées s'étendront à un CAGR de 5,92 % jusqu'en 2031.

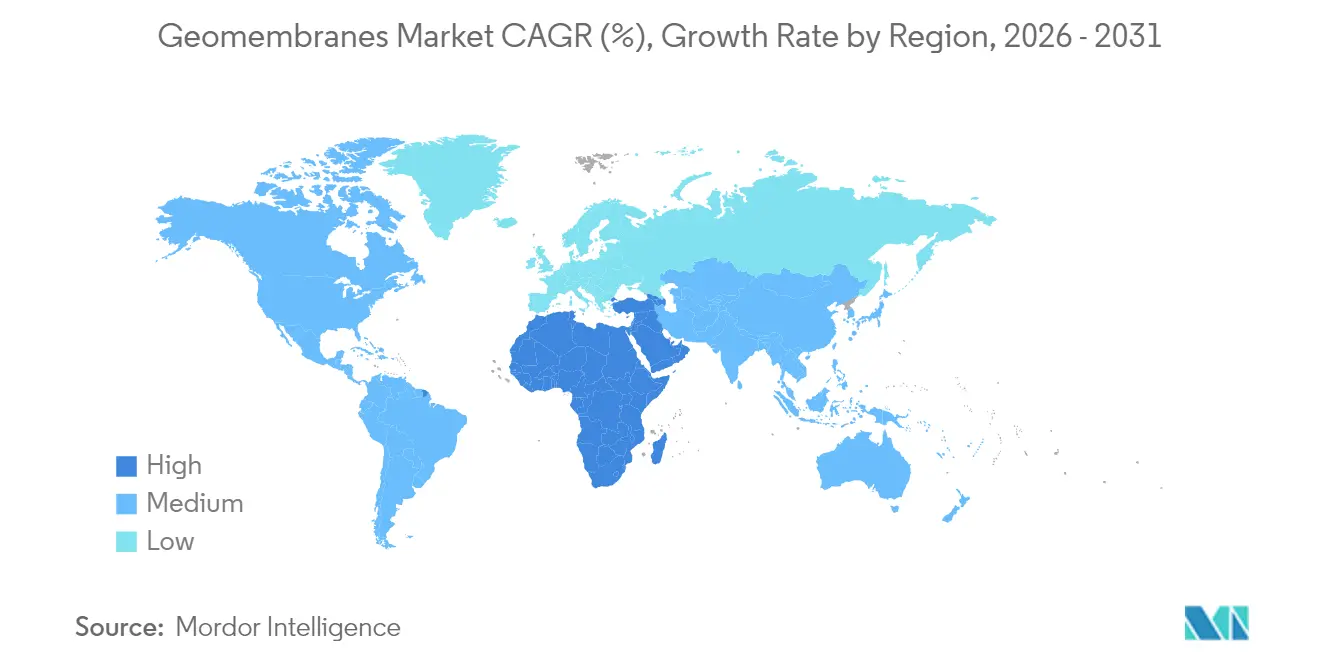

- Par géographie, l'Asie-Pacifique a capté 45,05 % des revenus en 2025, tandis que le Moyen-Orient et l'Afrique devraient enregistrer la croissance la plus rapide avec un CAGR de 5,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des géomembranes

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementation plus stricte sur les infiltrations des décharges | +1.20% | Amérique du Nord, UE, déploiement mondial | Moyen terme (2 à 4 ans) |

| Expansion de l'extraction du cuivre par lixiviation en tas dans les Andes | +0.80% | Amérique du Sud au cœur, répercussions mondiales | Long terme (≥ 4 ans) |

| Mandats de revêtement de réservoirs dans les zones MEA à faible disponibilité en eau | +1.00% | Moyen-Orient et Afrique du Nord | Moyen terme (2 à 4 ans) |

| Réformes rapides en matière de sécurité des digues de résidus miniers | +1.40% | Pôles miniers mondiaux, priorité en Amérique du Sud | Court terme (≤ 2 ans) |

| Bassins d'irrigation revêtus portés par les technologies agricoles | +0.60% | Asie-Pacifique, en particulier Chine, Inde, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementation mondiale plus stricte sur les infiltrations des décharges

Les directives mondiales relatives aux décharges imposent désormais des systèmes de revêtement composite, obligeant les exploitants à adopter des géomembranes plus épaisses et chimiquement robustes garantissant une perméabilité quasi nulle sur de longues durées de service. Les mises à jour du 40 CFR Part 258 de l'Agence de protection de l'environnement des États-Unis (U.S. EPA), ainsi que des réglementations similaires de l'UE, ont fixé des normes de détection des fuites plus élevées qui se répercutent en aval dans les économies émergentes[1]Agence de protection de l'environnement des États-Unis, "Réglementations sur les déchets dangereux," epa.gov. Les amendements au niveau des États américains, tels que les dispositions renforcées relatives aux revêtements du Kentucky, illustrent la manière dont les juridictions locales peuvent dépasser les niveaux fédéraux de référence pour atténuer les risques de responsabilité. Cette cascade réglementaire entraîne des mises à niveau continues des produits, incitant les fournisseurs à commercialiser des films HDPE multicouches renforcés de stabilisateurs UV et de couches conductrices pour les inspections d'intégrité. Les acteurs du marché capables de démontrer leur pleine conformité par des certifications tierces acquièrent un pouvoir de fixation des prix et un statut d'offrant préférentiel dans les appels d'offres municipaux. Les budgets d'investissement pour les nouvelles alvéoles de décharge réservent de plus en plus de 10 à 15 % de la valeur du projet aux ensembles de revêtement, générant une demande régulière dans le marché des géomembranes.

Essor des projets de lixiviation en tas de cuivre dans la région andine

Les exploitants miniers de cuivre au Chili et au Pérou intensifient leurs opérations de lixiviation en tas pour traiter les minerais à plus faible teneur de manière rentable, chaque plateforme nécessitant des millions de mètres carrés de revêtements hautement résistants aux acides. L'alignement de CODELCO de toutes ses installations de résidus miniers sur la norme GISTM illustre les dépenses de confinement élevées qui se répercutent dans les chaînes d'approvisionnement des entrepreneurs et des résines. Les grades de HDPE et de PP modifiés avec des antioxydants et des poids moléculaires plus élevés deviennent la norme pour résister aux fortes concentrations d'acide sulfurique et aux températures élevées. Les installateurs régionaux développent une expertise de niche en soudure à froid et en tests d'intégrité, créant un avantage concurrentiel face aux entrepreneurs civils généralistes. Les fournisseurs qui proposent des points de stockage localisés et un support technique bilingue s'assurent des commandes récurrentes, les campagnes de maintenance se déroulant en parallèle des phases d'expansion. D'ici 2030, le couloir andin devrait rester la plus grande poche régionale unique de demande du marché des géomembranes en dehors de l'Asie-Pacifique.

Mandats de revêtement de réservoirs liés à la pénurie d'eau (Moyen-Orient)

Les gouvernements du Maroc, de l'Algérie et du Conseil de coopération du Golfe ont rendu obligatoires les revêtements imperméables des réservoirs pour limiter l'évaporation et les infiltrations dans le cadre de leurs stratégies nationales de sécurité hydrique. Le programme marocain de 40 milliards USD à lui seul permettra de rénover les retenues vieillissantes et de construire de nouveaux réservoirs revêtus qui s'appuient sur des membranes HDPE conductrices ou PP flexibles pour faciliter les inspections de détection des fuites. Les bassins de saumure de dessalement et les lagunes d'effluents traités nécessitent également une compatibilité chimique supérieure pour supporter une salinité élevée. Les conditions climatiques extrêmes de la région renforcent la demande de géomembranes stabilisées aux UV et tolérantes aux hautes températures. Les panneaux modulaires préfabriqués en usine sont privilégiés pour pallier les pénuries de main-d'œuvre, permettant un déploiement rapide sur le terrain avant le pic de demande estival. Dans l'ensemble, ces mandats devraient hisser le volume de la demande au Moyen-Orient et en Afrique plus rapidement que dans toute autre région sur l'horizon de prévision.

L'essor des technologies agricoles stimule les bassins d'irrigation revêtus (Asie-Pacifique)

Les gouvernements chinois et indien subventionnent des outils d'agriculture de précision qui dépendent d'un stockage d'eau fiable et sans perte, conduisant à un déploiement généralisé de bassins revêtus qui atténuent les infiltrations et la croissance des algues. Les plateformes d'irrigation connectées à l'IoT intègrent des capteurs de fuite incorporés dans des géomembranes PP conductrices, permettant une surveillance en temps réel du bilan hydrique. Les éleveurs de crevettes et de poissons à nageoires dans le Pradesh d'Andhra côtier ont adopté des revêtements HDPE blanc sur noir qui régulent la température des bassins et facilitent le contrôle des agents pathogènes, augmentant les rendements tout en réduisant l'utilisation d'antibiotiques. Les vents porteurs du secteur incluent le resserrement des limites d'extraction des eaux souterraines qui incitent aux systèmes de récupération d'eau, lesquels font tous appel aux géomembranes. Les fournisseurs proposant des formats de membranes en petits rouleaux, faciles à manipuler, pénètrent les exploitations agricoles fragmentées, élargissant la base de consommation du marché des géomembranes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des résines pétrolières | -0.90% | Mondial, aiguë dans les économies émergentes sensibles aux prix | Court terme (≤ 2 ans) |

| Adoption des géosynthétiques argileux en tant que substituts | -0.50% | Amérique du Nord et UE, se répandant vers les marchés asiatiques matures | Moyen terme (2 à 4 ans) |

| Nombre limité d'installateurs certifiés dans les zones frontières | -0.30% | Frontières minières d'Afrique, d'Amérique latine et d'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines d'origine pétrolière

Les prix des résines HDPE et PVC ont connu des fluctuations de 15 à 20 % d'un trimestre à l'autre depuis 2024, sous l'effet des arrêts de raffineries et des perturbations logistiques. Les producteurs de membranes opèrent dans le cadre de contrats à prix fixe qui compriment les marges lorsque les coûts des résines augmentent. Certains projets incluent désormais des clauses d'escalade des coûts de résines, mais les appels d'offres municipaux résistent souvent aux structures de prix variables, obligeant les fournisseurs à se couvrir par des contrats à terme. La substitution de matériaux par du PP ou des mélanges spéciaux compense partiellement la volatilité, mais introduit des complexités d'approvisionnement. Le problème est plus prononcé dans les marchés émergents où la sensibilité aux coûts peut retarder les mises à niveau des revêtements, modérant la croissance à court terme du marché des géomembranes.

Nombre limité d'installateurs certifiés dans les régions minières frontières

Les secteurs en plein essor du cuivre et de l'or en Afrique font face à des pénuries d'équipes certifiées dans le cadre du programme AIC de l'IAGI, ce qui allonge les délais de réalisation des projets et accroît le risque de mauvaise qualité des joints[2]Association internationale des installateurs de géosynthétiques, "Programme des entrepreneurs d'installation agréés," iagi.org. Les grandes entreprises minières font appel à des spécialistes importés à un coût élevé, ce qui alourdit les budgets totaux de revêtement installé. Les initiatives de formation peinent à suivre la croissance régionale, freinant l'expansion jusqu'à l'amélioration des capacités locales. Les fabricants qui proposent des forfaits de supervision sur site et de formation se distinguent, mais ne peuvent pas évoluer suffisamment rapidement pour combler le manque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : le HDPE conserve sa position dominante tandis que le PP accélère

Le HDPE a représenté 42,18 % de la part du marché des géomembranes en 2025 grâce à sa résistance chimique éprouvée, sa stabilité aux UV et sa résistance aux fissures sous contrainte dans les systèmes de confinement exposés. Le matériau reste le premier choix pour les couvertures de décharges, les bassins miniers et les revêtements de canaux où la durée de vie de conception dépasse 50 ans. Le profil de propriétés du HDPE et les chaînes d'approvisionnement mondiales en résines permettent une qualité constante, bien que son risque de fluctuation des prix pousse certains acheteurs vers le PP. Le CAGR de 5,95 % du PP jusqu'en 2031 le positionne comme la matière première à la croissance la plus rapide, soutenu par des avancées dans les mélanges biaxialement orientés et multicouches qui offrent une grande flexibilité et une faible dilatation thermique. Ces caractéristiques conviennent aux couvertures flottantes et aux hybrides bassins solaires où la stabilité dimensionnelle de la membrane est critique.

Le polychlorure de vinyle continue de servir au stockage de produits chimiques et à l'imperméabilisation des tunnels, où la facilité de préfabrication en usine et la soudabilité sont primordiales, bien que les préoccupations environnementales limitent sa croissance. Le LDPE et le LLDPE occupent des niches spécialisées nécessitant une conformabilité sur des sous-sols irréguliers ou des revêtements temporaires exigeant un assemblage rapide sur le terrain. L'EPDM s'adresse aux toitures et aux réservoirs d'eau potable en raison de son comportement élastomère à des températures extrêmes. Des formulations hybrides incorporant des polymères recyclés et des nano-charges émergent, offrant une meilleure résistance à la perforation et à l'abrasion. L'adoption reste limitée, mais témoigne de la capacité d'innovation qui caractérise le marché des géomembranes.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par application : la progression de l'exploitation minière remet en cause la domination de la gestion des déchets

La gestion des déchets a contrôlé 36,35 % de la taille du marché des géomembranes en 2025, bénéficiant de cadres réglementaires matures qui imposent des revêtements composites et un confinement secondaire. Les exploitants municipaux budgétisent des extensions périodiques d'alvéoles, fournissant un flux de revenus prévisible pour les fournisseurs de membranes. Néanmoins, le durcissement des procédures d'autorisation des décharges en Europe et dans certaines parties de l'Amérique du Nord modère la croissance future des volumes. Les applications minières devraient croître à un CAGR de 6,15 %, reflétant la vague post-Brumadinho de mises à niveau mondiales des digues de résidus et le développement incessant de l'extraction par lixiviation en tas de cuivre en Amérique du Sud. Les installations de résidus spécifient de plus en plus des revêtements HDPE doubles avec des couches de détection des fuites, stimulant la demande en mètres carrés par installation.

Les applications de gestion de l'eau tirent parti des investissements croissants dans les bassins de saumure de dessalement, les réservoirs d'irrigation et les bassins de contrôle des crues, notamment dans les régions MEA à faible disponibilité en eau. La construction et le revêtement de tunnels emploient des membranes PVC flexibles ou composites pour les stations souterraines et les fouilles profondes, bien qu'elles représentent une part plus restreinte du marché des géomembranes. L'utilisation dans l'agriculture et l'aquaculture croît rapidement en Asie-Pacifique, où les bassins revêtus améliorent l'efficacité hydrique et la biosécurité. La gestion des sols et le contrôle de l'érosion s'appuient sur les géomembranes en tant que barrières hydrauliques sous les ouvrages en terre renforcée, contribuant à stabiliser les talus et à protéger les chaussées face à des épisodes pluviaux plus intenses attribués à la variabilité climatique.

Par méthode de fabrication : la co-extrusion gagne du terrain sur la domination de l'extrusion

Les procédés d'extrusion/film soufflé ont fourni 47,55 % du volume mondial en 2025 en raison de leur production rentable, de grande largeur et d'épaisseur uniforme, qui correspond aux besoins des grands projets. Les investissements dans le contrôle automatique de l'épaisseur et l'optimisation de l'entrefer de la filière ont réduit les taux de rebut, améliorant les marges des producteurs. Les barrières multicouches co-extrudées afficheront un CAGR de 5,92 % jusqu'en 2031, portées par la demande de membranes combinant des couches conductrices pour les tests par étincelles, des surfaces blanches réfléchissantes pour les bassins solaires ou des films de contrôle des odeurs pour les stations de traitement des déchets. Ces structures complexes allongent la durée de service et élargissent l'intégration fonctionnelle, réduisant le coût global du projet malgré un prix au mètre carré plus élevé.

Le calandrage reste essentiel pour les membranes PVC où une épaisseur précise et une douceur de surface sont requises, comme pour l'imperméabilisation des tunnels de métro. Les méthodes renforcées/composites, intégrant des nappes ou des géotextiles entre des couches polymères, ciblent les applications soumises à des risques de perforation et à des charges de traction élevées, notamment le confinement secondaire dans le secteur pétrolier et gazier. Les systèmes de contrôle qualité en ligne émergents dotés de thermographie infrarouge et de reconnaissance des défauts pilotée par apprentissage automatique réduisent les efforts de test post-production, renforçant l'adoption de voies de fabrication avancées. À mesure que les clients exigent de plus en plus des propriétés documentées rouleau par rouleau, la traçabilité numérique devient un facteur de différenciation au sein du marché des géomembranes.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a capté 45,05 % des revenus mondiaux en 2025, reflétant une ampleur d'investissement dans les infrastructures publiques sans équivalent ailleurs. L'approbation par la Chine du projet hydroélectrique de Motuo d'une valeur de 137 milliards USD et le projet multifonctionnel de Siang Upper en Inde d'une valeur de 13,2 milliards USD illustrent des mégaprojets qui génèrent une demande à long terme en revêtements. Les programmes robustes de modernisation agricole en Chine et en Asie du Sud-Est déploient des bassins revêtus pour l'aquaculture et l'irrigation, tandis que l'Indonésie et les Philippines étendent leurs décharges de déchets solides municipaux dans le cadre de nouvelles réglementations environnementales. La capacité régionale de production de résines offre des avantages en termes de coûts, permettant aux fabricants locaux de servir les projets avec des délais de livraison plus courts. Les producteurs orientés à l'exportation en Chine et en Corée du Sud expédient des panneaux préfabriqués en usine vers les Amériques et l'Afrique, tirant parti de la compétitivité monétaire pour remporter des appels d'offres internationaux dans le marché des géomembranes.

Le Moyen-Orient et l'Afrique sont en bonne voie pour afficher un CAGR de 5,78 % jusqu'en 2031, portés par des stratégies nationales de l'eau qui prescrivent des réservoirs revêtus, des bassins d'évaporation et des digues de résidus. Le plan hydraulique marocain de 40 milliards USD et les déploiements multi-phases de dessalement en Algérie illustrent les mégaprojets soutenus par les gouvernements qui intègrent les géomembranes dans chaque appel d'offres. L'investissement minier, de la ceinture cuivrière d'Afrique australe aux gisements aurifères du Ghana, renforce la demande de revêtements HDPE résistants aux produits chimiques conformes aux normes mondiales. Les chaînes d'approvisionnement régionales s'appuient encore largement sur les importations de membranes haut de gamme, incitant les fournisseurs mondiaux à établir des plateformes de distribution à Dubaï et à Casablanca pour des livraisons plus rapides.

L'Amérique du Nord et l'Europe maintiennent une demande stable de remplacement périodique à mesure que les anciennes alvéoles de décharge et les lagunes d'eaux usées arrivent en fin de vie. Le durcissement des règles de l'EPA et des directives européennes sur l'économie circulaire élève l'épaisseur des spécifications et impose des systèmes à double revêtement dans les nouvelles alvéoles, soutenant les volumes malgré la stagnation des ouvertures de décharges. L'Amérique du Sud reste un point lumineux en raison de l'expansion minière andine et de la législation stricte sur les résidus au Chili et au Pérou. Les revêtements locaux sont concurrentiels sur les coûts, mais les grands projets s'appuient sur des membranes de marques mondiales pour sécuriser la confiance des financeurs, entretenant un mélange sain de fournisseurs régionaux et internationaux au sein du marché des géomembranes.

Paysage concurrentiel

Le marché des géomembranes affiche une fragmentation modérée avec une tendance progressive à la consolidation, les grands acteurs tirant parti des fusions-acquisitions pour sécuriser des technologies et une couverture géographique. Solmax, avec un chiffre d'affaires estimé à 428,7 millions USD, ancre la base des fournisseurs et opère dans 58 pays, lui conférant l'envergure nécessaire pour négocier des contrats de résines et financer la R&D sur des produits spécialisés comme GEOLUX, qui améliore l'efficacité solaire bifaciale en augmentant l'albédo du sol. L'acquisition en 2025 par Officine Maccaferri de Synteen Technical Fabrics ajoute des capacités de nappes techniques qui renforcent les portefeuilles de membranes renforcées.

La différenciation technologique est un levier concurrentiel essentiel. Les producteurs investissent dans la co-extrusion de couches conductrices, les formulations antimicrobiennes pour l'aquaculture et les films à capteurs intégrés permettant la détection des fuites en temps réel. Des pilotes en phase précoce combinent des circuits imprimés avec des émetteurs sans fil pour automatiser la surveillance de l'intégrité sur des décennies. Les spécialistes régionaux en Inde et en Turquie se concurrencent sur le prix et l'agilité des projets, ciblant les segments domestiques d'irrigation et d'infrastructure où les exigences de certification sont moins strictes.

La portée des services évolue pour devenir un facteur décisif. Les fournisseurs leaders proposent une assistance à la conception, des formations à l'installation et une surveillance du cycle de vie pour pallier la contrainte du nombre limité d'installateurs certifiés dans les marchés frontières. Les entreprises alignées avec le réseau des entrepreneurs d'installation agréés de l'IAGI bénéficient d'une prime de confiance lors des appels d'offres pour des projets miniers ou de déchets dangereux. Les fournisseurs de résines collaborent en amont avec les producteurs de membranes pour créer des grades sur mesure qui compensent la volatilité des prix et répondent aux critères ESG, renforçant les partenariats stratégiques tout au long de la chaîne de valeur du marché des géomembranes.

Leaders du secteur des géomembranes

AGRU America, Inc.

ATARFIL, S.L.

NAUE GmbH & Co KG

Officine Maccaferri S.p.A

SOLMAX

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : RENOLIT a annoncé ses plans d'expansion de ses activités en Inde par l'établissement d'une nouvelle usine à Pune. À partir d'avril 2026, l'installation fabriquera des géomembranes spécifiquement destinées aux projets de génie civil sur le marché Asie-Pacifique. L'usine est conçue avec une capacité de production annuelle de 6 000 tonnes de géomembrane.

- Mai 2024 : Solmax a inauguré une nouvelle ligne de fabrication de géomembranes dans son installation de Houston. Cette installation basée au Texas se concentre sur la production de revêtements de géomembranes HDPE et LLDPE, qui sont des composants clés de la gamme de produits GSE.

Périmètre du rapport mondial sur le marché des géomembranes

Les géomembranes sont de grandes membranes imperméables fabriquées à partir de matériaux polymères renforcés ; ce sont des revêtements ou des barrières synthétiques en membrane, utilisés avec tout matériau lié au génie géotechnique pour contrôler la migration des fluides (ou des gaz) dans un projet, une structure ou un système d'origine humaine. Les géomembranes peuvent également être fabriquées par imprégnation de géotextiles avec de l'asphalte, des élastomères ou des pulvérisations de polymères, ou sous forme de géocomposites bitumineux multicouches. Le marché des géomembranes est segmenté par matière première, par application et par géographie. Sur la base de la matière première, le marché est segmenté en polyéthylène haute densité, polyéthylène basse densité, polyéthylène linéaire basse densité, polychlorure de vinyle, éthylène propylène diène monomère, polypropylène et autres matières premières. Sur la base de l'application, le marché est segmenté en gestion de l'eau, gestion des déchets, exploitation minière, construction, agriculture, gestion des sols et autres applications. Le rapport couvre également les tailles de marché et les prévisions pour le marché des géomembranes dans les principaux pays des grandes régions. Pour chaque segment, les estimations et prévisions de marché ont été réalisées sur la base des revenus (en millions USD).

| Polyéthylène haute densité (HDPE) |

| Polyéthylène basse densité (LDPE) |

| Polyéthylène linéaire basse densité (LLDPE) |

| Polychlorure de vinyle (PVC) |

| Éthylène propylène diène monomère (EPDM) |

| Polypropylène (PP) |

| Autres matières premières |

| Gestion de l'eau |

| Gestion des déchets |

| Exploitation minière |

| Construction et revêtement de tunnels |

| Agriculture et aquaculture |

| Gestion des sols et contrôle de l'érosion |

| Extrusion/film soufflé |

| Calandrage |

| Barrière multicouche co-extrudée |

| Renforcé/composite |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matière première | Polyéthylène haute densité (HDPE) | |

| Polyéthylène basse densité (LDPE) | ||

| Polyéthylène linéaire basse densité (LLDPE) | ||

| Polychlorure de vinyle (PVC) | ||

| Éthylène propylène diène monomère (EPDM) | ||

| Polypropylène (PP) | ||

| Autres matières premières | ||

| Par application | Gestion de l'eau | |

| Gestion des déchets | ||

| Exploitation minière | ||

| Construction et revêtement de tunnels | ||

| Agriculture et aquaculture | ||

| Gestion des sols et contrôle de l'érosion | ||

| Par méthode de fabrication | Extrusion/film soufflé | |

| Calandrage | ||

| Barrière multicouche co-extrudée | ||

| Renforcé/composite | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des géomembranes en 2026 et quel est son rythme de croissance ?

La taille du marché des géomembranes est de 2,89 milliards USD en 2026 et devrait croître à un CAGR de 5,80 % pour atteindre 3,83 milliards USD d'ici 2031.

Quelle matière première domine actuellement la demande mondiale ?

Le HDPE occupe la première place avec une part de 42,18 % en 2025 grâce à sa résistance chimique et sa longue durée de service.

Quel segment d'application connaît la croissance la plus rapide jusqu'en 2031 ?

Les applications minières progressent à un CAGR de 6,15 % à mesure que les opérateurs investissent dans la mise à niveau des installations de résidus et du confinement par lixiviation en tas.

Quelle région offre les meilleures perspectives de croissance ?

Le Moyen-Orient et l'Afrique devraient enregistrer le CAGR le plus rapide à 5,78 %, soutenu par de vastes programmes d'infrastructure de sécurité hydrique.

Comment les fabricants différencient-ils leurs produits ?

Les fournisseurs adoptent des barrières multicouches co-extrudées, des surfaces conductrices pour la détection des fuites et des films réfléchissants pour les applications solaires.

Quel risque majeur pourrait freiner la demande à court terme ?

La volatilité des prix des résines peut comprimer les marges des producteurs et retarder les projets dans les marchés sensibles aux coûts.

Dernière mise à jour de la page le: