Taille et Part du Marché de l'Épigénétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

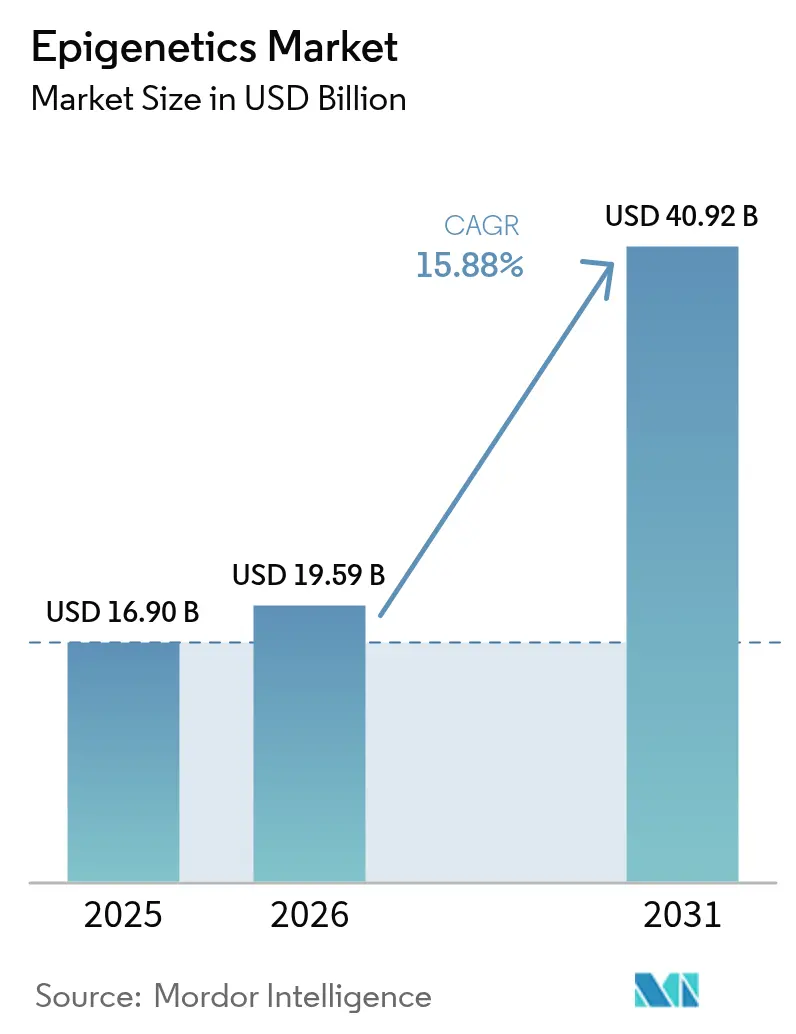

| Taille du Marché (2026) | 19.59 Milliards de dollars |

| Taille du Marché (2031) | 40.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Épigénétique par Mordor Intelligence

La taille du marché de l'Épigénétique devrait croître de 16,90 milliards USD en 2025 à 19,59 milliards USD en 2026 et devrait atteindre 40,92 milliards USD d'ici 2031, à un TCAC de 15,88 % sur la période 2026-2031. L'avancement des algorithmes d'intelligence artificielle qui exploitent les signatures de méthylation de l'ADN, les percées en séquençage à lecture longue qui cartographient des schémas épigénomiques complexes, et l'accélération des autorisations réglementaires pour les diagnostics compagnons à base de sang convergent pour stimuler la demande. Les alliances pharmaceutiques qui intègrent des régulateurs épigénétiques dans les pipelines métaboliques et immunologiques renforcent la traction commerciale à court terme. Le marché de l'Épigénétique bénéficie également d'un renforcement des dépôts de propriété intellectuelle autour des plateformes multi-omiques à cellule unique, tandis que les flux de capital-risque accélèrent l'automatisation des laboratoires et les écosystèmes de bio-informatique en nuage. L'Amérique du Nord continue de dominer, mais l'Asie-Pacifique affiche la progression la plus forte, les gouvernements subventionnant les infrastructures de médecine de précision et les start-ups locales adoptant des modèles de séquençage à la demande.

Principaux Enseignements du Rapport

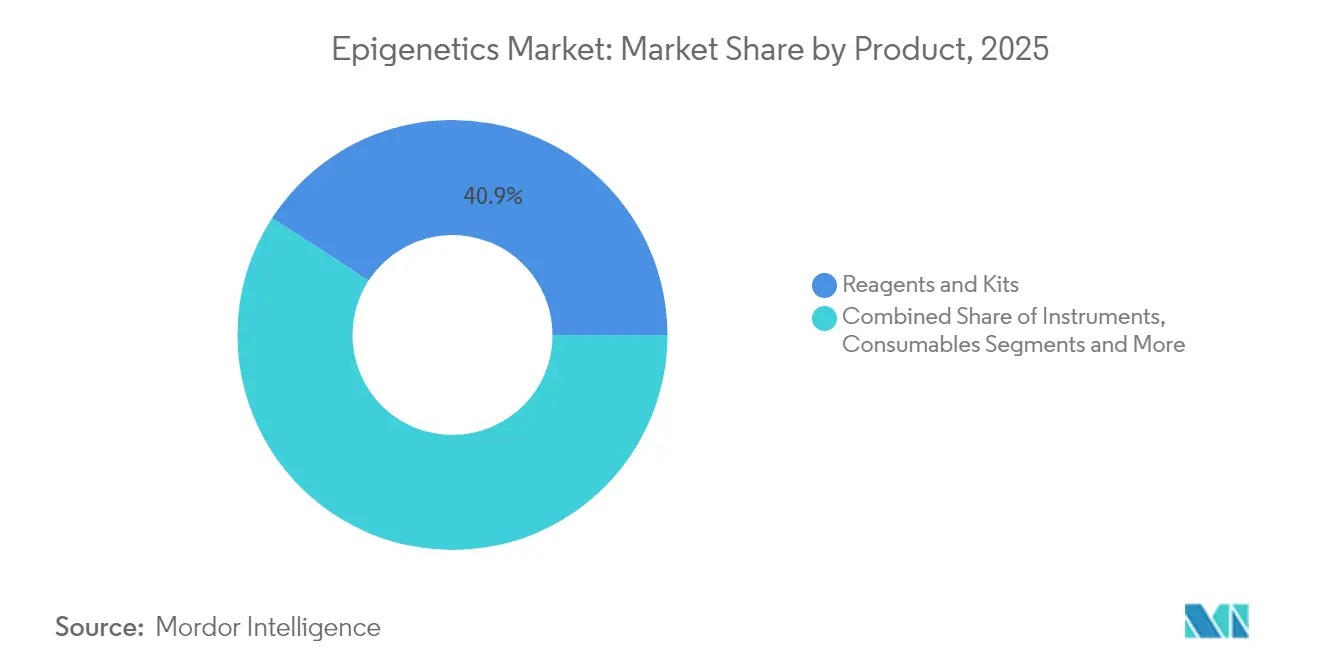

- Par produit, les réactifs et kits détenaient 40,85 % de la part du marché de l'Épigénétique en 2025, tandis que les outils et services de bio-informatique devraient se développer à un TCAC de 19,62 % jusqu'en 2031.

- Par application, l'oncologie était en tête avec une part de revenus de 59,65 % en 2025 ; la neurologie et les troubles du SNC progressent à un TCAC de 15,99 % jusqu'en 2031.

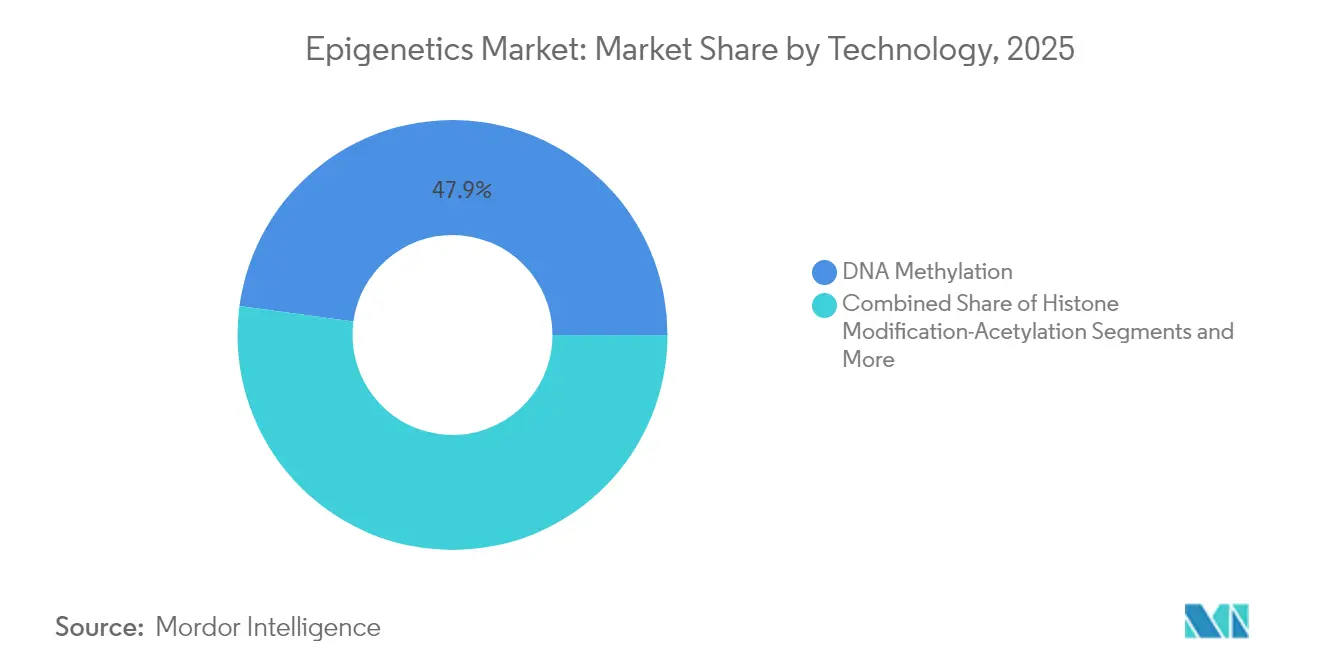

- Par technologie, l'analyse de la méthylation de l'ADN représentait 47,85 % de la taille du marché de l'Épigénétique en 2025, et l'analyse des ARN non codants devrait croître à un TCAC de 18,76 % entre 2026 et 2031.

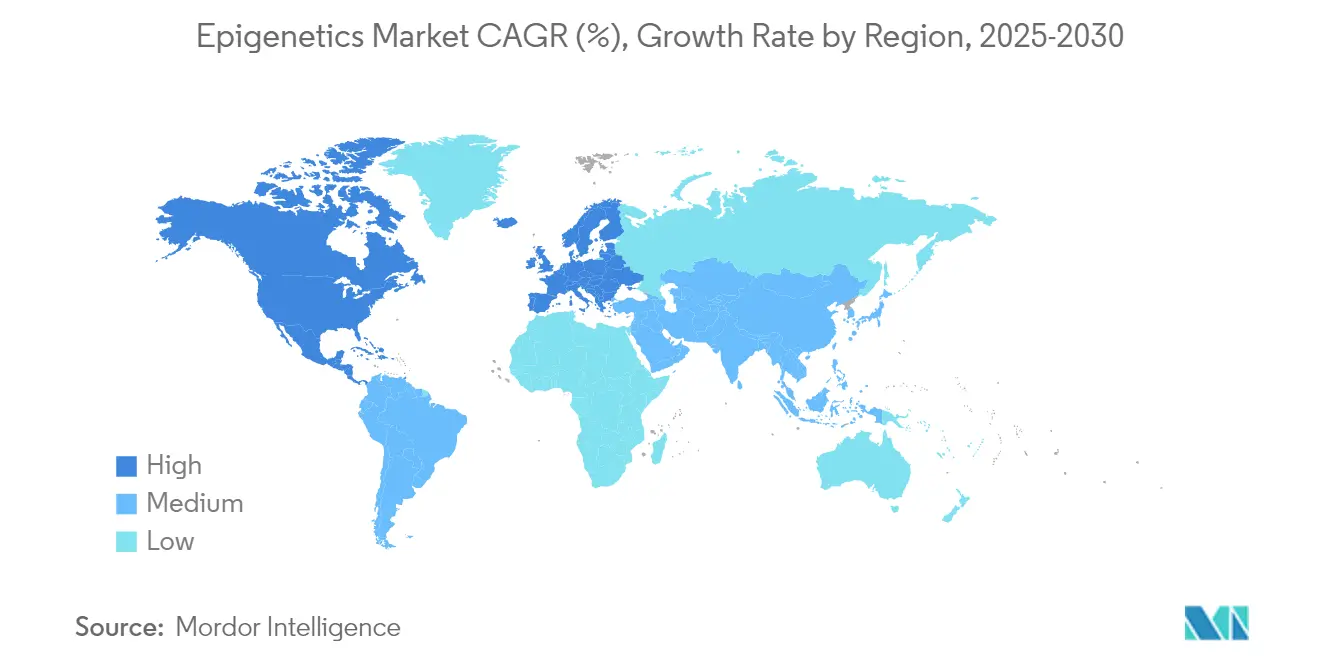

- Par région, l'Amérique du Nord a capté 42,95 % de la part du marché de l'Épigénétique en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 16,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de l'Épigénétique*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de l'Incidence du Cancer et Adoption de la Médecine de Précision | +4.20% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des Applications Épigénétiques dans les Applications Non Oncologiques | +3.10% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor du Financement de la R&D Multi-Omique et des Consortiums Collaboratifs | +2.80% | Principalement Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Soutien Réglementaire aux Diagnostics Compagnons | +2.40% | Amérique du Nord et Europe, adoption progressive en Asie-Pacifique | Moyen terme (2-4 ans) |

| Accélérateurs de Découverte de Biomarqueurs Épigénétiques Assistés par l'IA | +2.10% | Mondial, porté par les pôles technologiques d'Amérique du Nord | Court terme (≤ 2 ans) |

| Investissements en Capital-Risque dans les Plateformes d'Épigénomique à Cellule Unique et à Lecture Longue | +1.40% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'Incidence du Cancer et Adoption de la Médecine de Précision

L'escalade de la prévalence mondiale du cancer au sein de populations vieillissantes stimule la demande de biomarqueurs épigénétiques permettant de stratifier les patients et de suivre la maladie résiduelle minimale. Le portefeuille élargi TruSight Oncology d'Illumina rapporte désormais des appels de variants informés par la méthylation qui affinent la sélection thérapeutique.[1]Illumina Inc., "Illumina transforme la recherche multiomique avec de nouvelles technologies pour approfondir la compréhension de la biologie," illumina.com Les tests sanguins de détection précoce multi-cancers qui lisent les signatures de méthylation, tels que Galleri, passent de la recherche aux cliniques, permettant une intervention plus précoce. Dans les tumeurs malignes hématologiques, le profilage épigénomique-génomique intégré identifie des sous-types associés à la résistance, élargissant ainsi les indications des médicaments épigénétiques. L'élan cumulatif positionne les panels de méthylation comme des éléments fondamentaux des diagnostics compagnons de nouvelle génération.

Expansion des Applications Épigénétiques dans les Applications Non Oncologiques

Des études révolutionnaires montrent que les ARN longs non codants régulent la neuro-inflammation dans la maladie d'Alzheimer, ouvrant des fenêtres thérapeutiques pour l'édition épigénétique.[2]Centre pour les Dispositifs et la Santé Radiologique, "Shield – P230009," fda.gov Novo Nordisk et Omega Therapeutics co-créent des régulateurs épigénomiques qui modulent la thermogenèse pour le traitement de l'obésité. Les pipelines cardiométaboliques intègrent désormais des algorithmes de risque génétique-épigénétique intégrés qui surpassent les tests lipidiques standard. Des outils de réécriture épigénétique qui suppriment les allèles mutants sans coupures de l'ADN entrent en essais de phase précoce pour la maladie de Huntington. Un tel élan interdisciplinaire diversifie les sources de revenus du marché de l'Épigénétique au-delà de son cœur oncologique.

Essor du Financement de la R&D Multi-Omique et des Consortiums Collaboratifs

Le Royaume-Uni s'est associé à Oxford Nanopore Technologies et à la UK Biobank pour séquencer 50 000 épigénomes, une initiative évaluée à près de 300 millions USD.[3]Neuroglia, "Les rôles synergiques des cellules gliales et des ARN non codants dans la pathogenèse de la maladie d'Alzheimer et des démences apparentées," neuroglia.com Des investisseurs en capital-risque ont soutenu Turn Bio avec 300 millions USD pour des plateformes de reprogrammation, tandis que Tune Therapeutics a levé 175 millions USD pour l'édition de l'épigénome de l'hépatite B. Des consortiums inter-institutionnels standardisent les pipelines de profondeur de lecture, d'appel de bases et de métadonnées, réduisant les obstacles à la reproductibilité. Les espaces de travail multi-omiques en nuage intègrent désormais les couches méthylome, transcriptome et protéome, accélérant la validation des biomarqueurs. Collectivement, ces investissements raccourcissent le cycle du laboratoire au chevet du patient qui sous-tend la croissance du marché de l'Épigénétique.

Soutien Réglementaire aux Diagnostics Compagnons

La FDA a approuvé le test Shield de Guardant, marquant la première approbation de l'agence d'un test sanguin qui lit à la fois les mutations génétiques et les altérations de méthylation pour le dépistage du cancer colorectal. L'Europe a fait avancer la réglementation sur l'Espace Européen des Données de Santé, créant des voies explicites pour le partage de données épigénomiques transfrontalières. Le Programme de Qualification des Biomarqueurs de la FDA examine plusieurs signatures de méthylation pour les tumeurs solides et la neurodégénérescence, signalant une voie probatoire prévisible. Les promoteurs pharmaceutiques intègrent désormais des critères d'évaluation épigénétiques dès la Phase I, réduisant le risque réglementaire pour les diagnostics compagnons éventuels. L'environnement rationalisé renforce la confiance dans les délais de commercialisation du marché de l'Épigénétique.

Analyse de l'Impact des Freins sur le Marché de l'Épigénétique*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Instruments de Séquençage de Nouvelle Génération et à Molécule Unique | -2.80% | Mondial, affectant particulièrement les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de Bio-informaticiens Qualifiés | -2.10% | Mondial, aiguë en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Obstacles à la Confidentialité des Données pour les Ensembles de Données Épigénomiques à l'Échelle de la Population | -1.70% | Principalement Europe et Amérique du Nord, en expansion mondiale | Court terme (≤ 2 ans) |

| Voies de Remboursement Limitées pour les Diagnostics Épigénétiques | -1.40% | Mondial, variable selon la maturité du système de santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Instruments de Séquençage de Nouvelle Génération et à Molécule Unique

Même si le séquençage du génome entier tend vers le seuil de 100 USD, les flux de travail épigénomiques complets nécessitent encore une couverture plus élevée, des kits de bibliothèque spécialisés et des plateformes à lecture longue robustes qui maintiennent les coûts par échantillon à un niveau élevé. Le PromethIon d'Oxford Nanopore, par exemple, nécessite un entretien sophistiqué de la fluidique et des GPU haut de gamme. Les pipelines de méthylome à cellule unique ajoutent des étapes de tagmentation séparées, des réactifs propriétaires et des clusters de calcul étendus. Les charges d'amortissement et les contrats de service récurrents pèsent sur les laboratoires cliniques au Brésil, en Afrique du Sud et en Indonésie, ralentissant l'adoption dans ces territoires à forte charge cancéreuse. Des schémas de crédit-bail groupé et de location de réactifs émergent, mais n'ont pas encore comblé entièrement l'écart d'accessibilité financière.

Pénurie de Bio-informaticiens Qualifiés

La demande de codeurs maîtrisant Python, les cadres d'apprentissage automatique et les bases de données graphiques dépasse largement l'offre dans toute la chaîne de valeur biopharma. Les hôpitaux souhaitant introduire des panels de méthylation se heurtent à des goulots d'étranglement en matière de recrutement, car les généticiens cliniques possèdent rarement une formation informatique avancée. Les programmes académiques peinent à actualiser suffisamment rapidement leurs programmes pour couvrir l'ATAC-seq à cellule unique, les algorithmes d'appel de méthyle tenant compte des variants et les principes de données FAIR. La rareté des talents fait grimper les salaires, rendant plus difficile pour les petites start-ups au Vietnam et au Kenya de retenir les analystes une fois qu'ils ont acquis une expérience en omique en nuage. Des initiatives de montée en compétences sont en cours, mais leur impact ne se matérialisera que dans les cinq prochaines années, tempérant le taux d'expansion du marché de l'Épigénétique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de l'Épigénétique

Par Produit :

Les Réactifs Maintiennent leur Leadership Tandis que la Bio-informatique AccélèreLes réactifs et kits représentaient 40,85 % de la part du marché de l'épigénétique en 2025, portés par les achats en gros continus de produits chimiques de conversion au bisulfite et de réactifs d'immunoprécipitation de la chromatine. Les instruments se classaient en deuxième position en raison de la demande croissante de séquenceurs à lecture longue qui détectent directement le 5mC, le 5hmC et le 6mA. Le sous-segment de la bio-informatique, cependant, devrait enregistrer un TCAC de 19,62 % jusqu'en 2031, soutenu par des pipelines en nuage alimentés par l'IA qui traduisent les données de signal brut en informations exploitables sur les biomarqueurs. Les fournisseurs d'analyses avancées proposent désormais des pipelines de méthylome à la demande, abaissant les barrières à l'entrée pour les hôpitaux de taille intermédiaire. Les nouveaux brevets autour des modèles d'apprentissage automatique pour l'âge épigénétique, le statut immunitaire et la réponse au traitement continuent de commander des frais de licence premium, reflétant le déplacement de la gravité des données au sein du marché de l'Épigénétique.

Le secteur de l'Épigénétique assiste à un pivot de la différenciation matérielle vers la différenciation logicielle à mesure que la précision du séquençage se stabilise. Les tableaux de bord multi-omiques intègrent la méthylation, l'accessibilité de la chromatine et les comptages de transcrits à lecture longue dans une interface utilisateur unique. Les revenus d'abonnement des suites informatiques dépassent la croissance des ventes de réactifs. Par conséquent, les fournisseurs d'instruments ont commencé à regrouper des crédits d'analyse avec les achats de séquenceurs, une tactique qui influence le calcul du coût total de possession parmi les laboratoires cliniques. Compte tenu de ces tendances, les plateformes de bio-informatique sont positionnées pour dépasser les consommables en termes de contribution aux revenus d'ici la fin de l'horizon de prévision.

Par Application :

La Domination de l'Oncologie Face au Défi NeurologiqueLes applications oncologiques ont sécurisé 59,65 % des revenus du marché de l'Épigénétique en 2025 grâce à l'adoption généralisée des diagnostics compagnons agnostiques aux tumeurs et à la surveillance de la maladie résiduelle minimale. Les produits de biopsie liquide qui combinent l'appel de mutations et de méthylation informent désormais les décisions de chimiothérapie adjuvante dans le cancer colorectal. Néanmoins, la neurologie et les troubles du SNC progressent à un TCAC de 15,99 %, stimulés par des découvertes selon lesquelles la dérégulation de la chromatine sous-tend la pathologie d'Alzheimer et du spectre autistique. Des spin-offs académiques testent des approches d'édition épigénétique qui silencent les allèles toxiques à gain de fonction sans coupures permanentes du génome, séduisant les régulateurs qui préfèrent les interventions réversibles.

Les pipelines métaboliques et auto-immuns diversifient davantage les sources de revenus. Les scores de risque épigénétique pour la stéatohépatite non alcoolique sont en cours de validation dans des cohortes nord-américaines et japonaises. Dans la recherche cardiovasculaire, les panels intégrés de méthylation plus SNP dépassent 80 % de précision diagnostique pour la maladie coronarienne, suggérant de nouveaux flux de revenus pour les laboratoires cliniques. Collectivement, les données signalent que l'oncologie restera une ancre de revenus, mais les trajectoires non oncologiques contribueront à une part croissante de la taille du marché de l'Épigénétique à partir de 2026.

Par Technologie :

La Méthylation de l'ADN en Tête tandis que l'Innovation en ARN Prend de l'ÉlanL'analyse de la méthylation de l'ADN a capté 47,85 % de la taille du marché de l'épigénétique en 2025, grâce à une familiarité clinique de plusieurs décennies et à des tests sanguins nouvellement approuvés. La mise à jour du micrologiciel d'Oxford Nanopore appelle désormais les modifications 4mC dans les agents pathogènes bactériens, élargissant les applications aux maladies infectieuses. Les tests de modification des histones et les technologies de conformation de la chromatine telles que le Hi-C se taillent des niches spécialisées dans la biologie du développement et la découverte de médicaments en immuno-oncologie.

Les plateformes d'ARN non codants, en particulier le séquençage d'isoformes à lecture longue, sont sur une trajectoire de TCAC de 18,76 % jusqu'en 2031. La détection de transcrits pleine longueur révèle des événements d'épissage alternatif liés à l'évasion tumorale et à la neurodégénérescence. Le profilage conjoint à cellule unique de l'accessibilité de la chromatine et du transcriptome approfondit la compréhension des décisions de lignage lors des thérapies par cellules souches pluripotentes induites. À mesure que les pipelines analytiques mûrissent, les biopsies liquides à base de microARN devraient entrer dans les voies réglementaires, ajoutant une valeur incrémentale au marché de l'Épigénétique.

Analyse Géographique

Marché de l'Épigénétique en Amérique du Nord

L'Amérique du Nord a conservé 42,95 % de la part de marché de l'Épigénétique en 2025, grâce aux autorisations de la FDA pour les diagnostics informatisés par méthylation et au financement des NIH qui subventionne les études de population multi-omiques. Les investisseurs en capital-risque ont injecté des capitaux sans précédent dans des start-ups de plateformes, illustré par la levée de fonds de 175 millions USD de Tune Therapeutics, sécurisant des voies de traduction clinique rapide pour les thérapies de silençage de l'épigénome de l'hépatite B. Les pôles académiques de Boston, San Francisco et Durham incubent des viviers de talents pluridisciplinaires qui soutiennent la domination régionale.

Marché de l'Épigénétique en Asie-Pacifique

L'Asie-Pacifique devrait croître à un CAGR de 16,62 % jusqu'en 2031, car le vieillissement démographique accroît l'incidence du cancer et les gouvernements prennent en charge les remboursements des tests d'oncologie de précision. La Chine ancre la capacité de séquençage régionale avec des installations de nanopores à l'échelle industrielle, tandis que le programme national de génome entier du Japon stimule la demande d'analyse secondaire de l'épigénome. Des start-ups à Singapour et en Inde lancent des panels de méthylation du cancer de la prostate adaptés culturellement, alignés sur les normes de dépistage locales. Ces initiatives élargissent la pénétration du marché de l'Épigénétique dans des populations jusqu'alors mal desservies.

Marché de l'Épigénétique en Europe

L'Europe affiche une expansion équilibrée. Les fédérations de données conformes au RGPD retardent les analyses conjointes transfrontalières, mais la réglementation sur l'Espace Européen des Données de Santé harmonise les clauses de consentement, débloquant ainsi des essais en consortium intégrant des critères d'évaluation épigénomiques. Le projet bilatéral du Royaume-Uni de 250 millions GBP avec Oxford Nanopore pour établir le profil de 50 000 épigénomes de biobanques illustre l'intensité des investissements public-privé. L'Allemagne et la France soutiennent la recherche pharmaceutique sur les inhibiteurs de LSD1 et d'EZH2, amplifiant l'engagement régional sur le marché de l'Épigénétique malgré l'hétérogénéité des remboursements entre les États membres.

Paysage réglementaire

La réglementation affectant les produits d'épigénétique couvre les voies de diagnostic in vitro (IVD) pour les tests basés sur la méthylation ainsi que les attentes techniques pour les thérapeutiques activées par la génomique. Aux États-Unis, la FDA a fait progresser les attentes concernant les dossiers de preuves basés sur le séquençage pour les modalités avancées, notamment un projet de directive d'avril 2026 sur l'évaluation de la sécurité de l'édition du génome dans les produits de thérapie génique humaine à l'aide du séquençage de nouvelle génération, qui formalise la façon dont les promoteurs étayent les allégations de détection hors cible et de variants à l'aide du NGS. En Europe, l'Agence européenne des médicaments (EMA) a conclu en mars 2026 sa consultation sur une version révisée de la Ligne directrice sur les bonnes pratiques pharmacogénomiques, renforçant les attentes communes concernant les méthodologies génomiques et la gestion des données de biomarqueurs dans le développement de médicaments pertinents pour les critères d'évaluation épigénétiques et les diagnostics compagnons.

En Asie, la Chine continue d'appliquer un système d'enregistrement des IVD basé sur le risque, les réactifs de classe II et de classe III faisant l'objet d'un examen technique par le Center for Medical Device Evaluation (CMDE), ce qui façonne l'accès au marché pour les panels de méthylation tumorale et multi-analytes. La National Medical Products Administration (NMPA) a publié en juin 2026 des exigences d'examen technique pour les réactifs de détection des variations génétiques tumorales (à titre expérimental), signalant des dossiers plus normalisés pour les tests basés sur le NGS. Au niveau politique dans l'UE, la Commission européenne a proposé une loi sur les biotechnologies (Biotech Act) en décembre 2025, et la documentation connexe du Conseil en 2026 reflète les travaux en cours pour moderniser les cadres biotechnologiques, ce qui affecte la planification des preuves cliniques pour les diagnostics et thérapeutiques basés sur l'épigénétique dans les États membres.

Paysage Concurrentiel

Le marché de l'épigénétique présente une fragmentation modérée dans laquelle les principaux fournisseurs de séquençage coexistent avec des start-ups rapidement capitalisées spécialisées dans l'édition ou l'analyse par IA. Illumina a renforcé la fidélité à sa plateforme en intégrant la détection de méthylation à 5 bases en temps réel sur les systèmes NextSeq et NovaSeq. Le partenariat de Thermo Fisher sur l'essai myeloMATCH aligne le matériel de séquençage de nouvelle génération avec les diagnostics compagnons de qualité réglementaire, influençant potentiellement les préférences d'approvisionnement des hôpitaux.

Des acteurs émergents tels que Tune Therapeutics et nChroma Bio déploient des systèmes compacts de délivrance par nanoparticules lipidiques qui déposent des éditeurs épigénétiques transitoires ciblant les agents pathogènes de l'hépatite. Oxford Nanopore consolide sa proposition de valeur unique autour de la détection directe des bases modifiées et des lectures ultra-longues, pénétrant à la fois les environnements cliniques et déployables sur le terrain. Pendant ce temps, QIAGEN exploite un mix de revenus à forte composante consommables qui finance des acquisitions dans la PCR numérique et les kits de test de méthylation spécifique. L'intensité concurrentielle migre vers les écosystèmes logiciels et les algorithmes propriétaires, où les barrières à l'entrée découlent de l'accès à des ensembles de données d'entraînement de haute qualité plutôt que des seuls brevets sur les instruments.

Les start-ups qui sécurisent des ensembles de données exclusifs de qualité clinique grâce à des alliances hospitalières sont positionnées pour commander des effets de réseau de données similaires à ceux observés dans l'IA en radiologie. Les collaborations stratégiques, telles que l'engagement de Novo Nordisk avec Omega Therapeutics pour co-développer des régulateurs épigénomiques ciblant l'obésité, illustrent comment les grandes capitalisations pharmaceutiques valident les technologies épigénétiques spécialisées tout en accélérant les voies de mise sur le marché. Par conséquent, l'innovation soutenue dans les arènes de laboratoire humide et de laboratoire sec définit le futur leadership sur le marché de l'Épigénétique.

Leaders du Secteur de l'Épigénétique

Thermo Fisher Scientific

Agilent Technologies

F. Hoffmann-La Roche Ltd

PerkinElmer Inc.

QIAGEN N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du Marché de l'Épigénétique Couvertes dans ce Rapport

- Abcam

- Active Motif

- Hologic Inc (Diagenode)

- Roche

- Illumina

- Merck

- QIAGEN

- Thermo Fisher Scientific

- Zymo Research Corp.

- PerkinElmer

- Bio-Rad Laboratories

- New England Biolabs

- Agilent Technologies

- Pacific Biosciences

- Oxford Nanopore Technologies

- NanoString Technologies

- EpiCypher Inc.

- Guardant Health

- Base Genomics

- Bioneen Inc.

- Element Biosciences

Opportunités de marché et perspectives d'avenir

Un espace blanc clé consiste à traduire l'édition de l'épigénome, qui n'est aujourd'hui qu'une promesse de plateforme, en programmes cliniques reproductibles, ce qui accroît la demande pour des tests quantifiant l'état de la chromatine et les changements transcriptionnels (panels de méthylation de l'ADN, ATAC-seq, ChIP-seq et RNA-seq) ainsi que pour des flux de travail bio-informatiques capables d'intégrer ces couches dans des résultats de qualité réglementaire. En mai 2026, Tune Therapeutics a présenté des données lors de l'European Association for the Study of the Liver montrant qu'un traitement épigénomique à dose plus élevée pour l'hépatite B avait éliminé les biomarqueurs viraux pendant jusqu'à 17 mois, ce qui étaye l'argument en faveur d'un suivi épigénétique longitudinal et de pipelines de biomarqueurs normalisés. En juin 2026, Epicrispr Biotechnologies a rapporté des résultats à six mois de la phase 1/2 dans lesquels les patients FSHD évalués présentaient une augmentation de la masse musculaire maigre après une seule perfusion d'EPI-321, renforçant la demande de kits de mesure et de services d'analyse pour les programmes de myologie, de neurologie et de maladies rares.

Une autre opportunité consiste à mettre à l'échelle des piles de contrôle de l'expression génique modulaires et ajustables, ainsi que la chaîne d'approvisionnement habilitante, incluant les technologies d'administration (LNP et vecteurs viraux) et les analyses évolutives. La création d'entreprises et la propriété intellectuelle continuent de soutenir la dynamique commerciale : Epitome Therapeutics a été lancée en juin 2026 avec 4 millions d'EUR pour développer la plateforme d'édition de l'épigénome Cadence, indiquant un investissement continu dans les écosystèmes d'outils et de plateformes qui stimulent la demande dérivée de réactifs, d'automatisation et de bio-informatique en nuage. En juillet 2026, Oryzon Genomics a obtenu un brevet de l'USPTO couvrant des méthodes de traitement des symptômes non agressifs du trouble de la personnalité borderline à l'aide d'inhibiteurs de LSD1 tels que le vafidemstat, mettant en évidence le rôle des cibles épigénétiques au-delà de l'oncologie et élargissant le mélange adressable à travers les thérapeutiques, les services de biomarqueurs pour essais cliniques et la demande d'outils de recherche translationnelle.

Développements Récents de l'Industrie sur le Marché de l'Épigénétique

- Juillet 2026 : Thermo Fisher Scientific a conclu une collaboration stratégique avec Arcturus Therapeutics afin de fournir des services de fabrication et de recherche clinique pour la thérapie mRNA expérimentale ARCT-032. L'accord élargit l'empreinte de services de bout en bout de Thermo Fisher soutenant les modalités avancées, ce qui augmente également la demande dérivée pour les flux de travail de séquençage, de préparation d'échantillons et d'analyse utilisés pour la caractérisation des biomarqueurs et de la sécurité.

- Décembre 2025 : Agilent Technologies a annoncé un accord de co-marketing avec Wasatch BioLabs pour faire progresser le séquençage de méthylation ciblée directe (dTMS) utilisant les chimies d'enrichissement Agilent SureSelect et Avida. Le partenariat renforce les canaux de commercialisation pour les flux de travail de méthylation ciblée, améliorant l'adoption du séquençage de méthylation en lecture native et à faible apport dans les contextes de recherche et translationnels.

- Novembre 2024 : Illumina a étendu son test TruSight Oncology 500 pour permettre une détection de variants plus rapide et plus approfondie dans les tumeurs solides. Cette mise à jour soutient les programmes d'oncologie combinant des informations sur les mutations et la méthylation, renforçant la demande de contenu de test intégrant épigénétique et génomique dans les pipelines cliniques et biopharmaceutiques.

Marché de l'Épigénétique Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Pour cette étude, le marché de l'épigénétique couvre les produits et services commerciaux utilisés pour détecter, cartographier ou moduler les changements héréditaires de l'expression génique sans modifier la séquence de l'ADN, et les valeurs sont suivies en USD au niveau de la facture du fabricant.

Exclusions de périmètre : le dimensionnement exclut les systèmes de séquençage à usage strictement recherche vendus pour des tests non épigénomiques, ainsi que les outils épigénomiques destinés à l'agriculture.

Aperçu de la segmentation

- Par Produit

- Instruments

- Réactifs et Kits

- Outils et Services de Bio-informatique

- Consommables et Accessoires

- Par Application

- Oncologie

- Neurologie et Troubles du SNC

- Maladies Métaboliques

- Maladies Auto-immunes

- Maladies Cardiovasculaires

- Maladies Infectieuses

- Autres

- Par Technologie

- Analyse de la Méthylation de l'ADN

- Modification des Histones (Acétylation, Méthylation, Phosphorylation)

- Analyse des ARN Non Codants

- Accessibilité et Conformation de la Chromatine

- Autres Technologies

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir les limites du marché et construire un ensemble initial de signaux de demande mesurables pouvant être suivis dans les pays et au fil du temps. Nous nous sommes appuyés sur des sources publiques telles que les référentiels du NIH et du NCBI, le National Cancer Institute, les pages de la FDA américaine relatives aux dispositifs et biomarqueurs, ainsi que les indicateurs de santé et de R&D de l'OCDE pour comprendre l'intensité du financement et l'activité de recherche.

Pour rendre le modèle de marché utilisable, des données ont également été tirées des rapports annuels d'entreprises, des présentations aux investisseurs, des communiqués de presse et des affiches de conférences afin de comprendre les lancements de produits et les schémas d'adoption. Le cas échéant, un abonnement payant pour les données financières d'entreprises et le renseignement d'actualités a été utilisé pour recouper les revenus déclarés, les commentaires sur les pipelines et le calendrier des fusions-acquisitions. Une base de données de brevets a été utilisée pour valider la dynamique technologique à travers les principaux types de tests. Les sources documentaires spécifiques listées ici sont illustratives, et de nombreux autres documents et jeux de données publics ont été examinés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et enquêtes avec des chefs de produit, des responsables des opérations de laboratoire et des équipes commerciales, ainsi que des acheteurs tels que des laboratoires de recherche, des utilisateurs biopharmaceutiques et des parties prenantes des tests cliniques. Les données ont été utilisées pour valider l'adoption par flux de travail de test, les regroupements d'achat typiques (instruments plus kits et consommables) et les évolutions réalistes des prix. Les premiers résultats du modèle ont ensuite été soumis à des tests de robustesse dans les principales régions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 12 % | APAC : 40 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 33 % |

| Acteurs plus petits : 14 % | Managers : 60 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui reconstitue le bassin de demande à l'aide de signaux mesurables tels que l'orientation du financement de la recherche, la base installée active des flux de travail de laboratoire pertinents et la part probable de l'épigénétique au sein des dépenses plus larges de génomique et de protéomique. Une fois cette ossature établie, nous la corroborons avec des approximations ascendantes sélectives, notamment des schémas de divulgation des revenus des fournisseurs échantillonnés, les retours des canaux sur les volumes unitaires, et une simple vérification prix de vente moyen multiplié par volume pour les kits et tests courants.

Quelques empreintes de marché sont utilisées comme intrants pratiques, notamment la part de l'oncologie et de la recherche translationnelle dans l'utilisation totale de l'épigénétique, la répartition entre instruments, kits et réactifs, et la contribution des logiciels et services. La fréquence de rachat pour les consommables est également suivie. Les différences régionales sont traitées via des indicateurs tels que l'intensité du financement, l'expansion de la capacité des laboratoires et le rythme d'adoption des flux de travail de séquençage et de PCR. Lorsqu'une vue ascendante est incomplète pour les pays plus petits ou les lignes de produits de niche, les lacunes sont comblées par une allocation proportionnelle liée au facteur observable le plus proche, puis retestées grâce aux retours d'experts.

Pour les prévisions, une analyse de scénarios est utilisée, et les variables clés sont ajustées en fonction de ce que les répondants primaires observent concernant les cycles budgétaires, les changements technologiques attendus et le rythme de la traduction clinique. La trajectoire finale est ajustée afin de rester cohérente avec le déplacement de mix attendu vers des méthodes à plus haut débit et avec un comportement de prix réaliste à travers les kits, réactifs et instruments.

Validation des données et cycle de mise à jour

La validation est effectuée par des vérifications répétées comparant les résultats du modèle à des signaux indépendants, suivies d'un examen des valeurs aberrantes au niveau du pays et du produit. Nous revérifions les hypothèses lorsque nous observons des sauts inhabituels dans les prix implicites, un changement inattendu dans la part régionale, ou une inadéquation entre les commentaires du côté de l'offre et le comportement d'achat du côté de la demande.

Avant validation finale, le travail est revu par étapes afin que le périmètre du marché, les calculs et le récit soient alignés. Des appels de suivi sont déclenchés lorsqu'un intrant clé change de manière significative. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs se produisent, tels que des changements réglementaires, des lancements de produits importants ou des évolutions significatives du financement. Juste avant la livraison, un nouveau passage est effectué afin que les chiffres finaux reflètent les informations les plus récentes disponibles.

Taille du marché de l'épigénétique de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'épigénétique ne correspondent pas toujours car les limites de ce qui est comptabilisé peuvent varier, et parce que certains modèles s'appuient davantage sur des hypothèses de croissance à long terme que sur le comportement d'achat à court terme. Des différences apparaissent également lorsque les devises sont converties selon des calendriers différents, ou lorsqu'une prévision a été actualisée à des moments différents de l'année.

Les signaux d'intensité de financement, les schémas d'adoption régionaux et la répartition observée entre instruments et consommables récurrents sont les vérifications qui permettent de rattacher l'estimation de Mordor Intelligence aux dépenses commerciales en épigénétique réellement adressables. Par conséquent, notre valeur pour 2026 peut différer des chiffres qui intègrent des outils de recherche adjacents ou utilisent des bases de prix plus anciennes.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 19,59 milliards d'USD (2026) | |

| Cabinet de conseil mondial A | 16,69 milliards d'USD (2024) | Utilise une année de référence antérieure et peut appliquer des définitions de produits plus larges à travers les outils de génomique, ce qui peut modifier ce qui est traité comme un revenu spécifique à l'épigénétique et la façon dont les prix sont normalisés. |

| Éditeur spécialisé B | 19,83 milliards d'USD (2025) | Publie un chiffre à court terme selon un calendrier et une configuration de croissance différents, et le périmètre regroupe souvent un ensemble plus large de méthodes et d'applications, ce qui modifie le mix implicite et la comparabilité d'une année à l'autre. |

L'écart observé dans le tableau s'explique principalement par le choix de l'année de référence, les limites de périmètre (ce qui est comptabilisé comme épigénétique par opposition aux activités de génomique adjacentes), et la façon dont le prix et le mix sont projetés dans la prévision. En maintenant le modèle traçable à un petit ensemble d'intrants mesurables et en les revérifiant avec des retours primaires, la taille finale est plus facile à interpréter et à reproduire pour la planification.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de l'Épigénétique d'ici 2031 ?

Le marché de l'Épigénétique devrait atteindre 40,92 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide sur le marché de l'Épigénétique ?

La neurologie et les troubles du SNC se développent à un TCAC de 15,99 % jusqu'en 2031 grâce aux percées dans l'édition épigénétique et les biomarqueurs à base d'ARN.

Pourquoi le marché de l'Épigénétique en Asie-Pacifique se développe-t-il rapidement ?

Le vieillissement des populations, l'augmentation de l'incidence du cancer et les investissements gouvernementaux dans les infrastructures de médecine de précision stimulent un TCAC de 16,62 % en Asie-Pacifique.

Quelle technologie détient actuellement la plus grande part du marché de l'Épigénétique ?

L'analyse de la méthylation de l'ADN maintient son leadership avec 47,85 % de part de marché grâce aux tests de méthylation approuvés par les autorités réglementaires.

Quel frein clé pourrait ralentir l'adoption sur le marché de l'Épigénétique ?

Les dépenses d'investissement élevées pour les séquenceurs de nouvelle génération et à molécule unique restent un obstacle critique, en particulier dans les marchés émergents.

Dernière mise à jour de la page le: