Taille et part du marché des thermoplastiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.25 Milliards de dollars |

| Taille du Marché (2031) | 28.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thermoplastiques par Mordor Intelligence

La taille du marché des thermoplastiques devrait passer de 22,34 milliards USD en 2025 à 23,25 milliards USD en 2026 et devrait atteindre 28,38 milliards USD d'ici 2031, à un CAGR de 4,07 % sur la période 2026-2031. Cette expansion mesurée découle de la migration régulière des acheteurs vers les grades d'ingénierie et de haute performance qui commandent des primes de marge, même si les producteurs de polyoléfines naviguent dans un contexte de matières premières volatiles liées au brut et de frais de Responsabilité Élargie du Producteur plus stricts. L'augmentation des approbations de dispositifs médicaux, l'accélération de la production de véhicules électriques et les volumes soutenus d'emballages pour le commerce électronique soutiennent la demande, tandis que les pôles pétrochimiques intégrés en Asie et au Moyen-Orient raccourcissent les chaînes d'approvisionnement et compriment les cycles de fonds de roulement. Les investissements continus dans les infrastructures de recyclage chimique, associés aux pressions réglementaires en faveur du contenu recyclé, créent de nouveaux flux de revenus pour les fournisseurs de résines capables de certifier des matières premières circulaires. L'intensité concurrentielle reste plus élevée sur les lignes de produits de grande consommation, où la capacité sous-utilisée et les réinitialisations trimestrielles des prix maintiennent les marges étroites ; les acteurs spécialisés y répondent par des services de développement d'applications et des portefeuilles de brevets qui augmentent les coûts de changement pour les clients.

Principaux enseignements du rapport

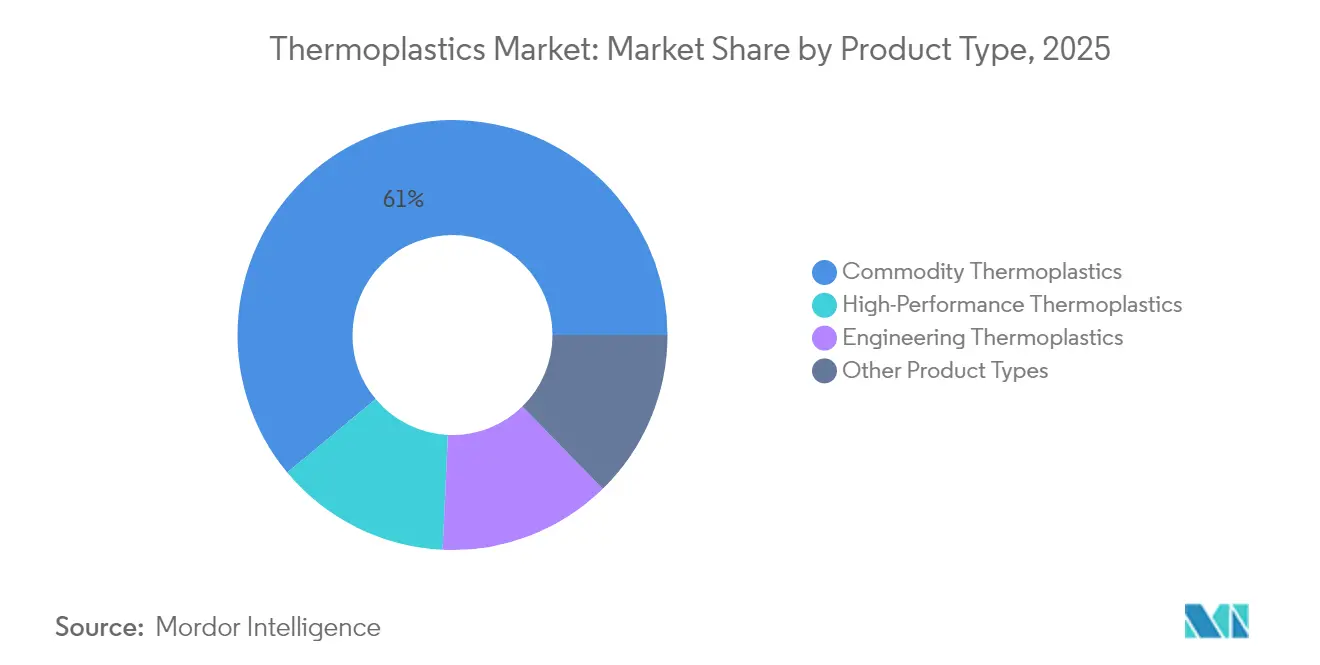

- Par type de produit, les grades de grande consommation détenaient 61,05 % de la part du marché des thermoplastiques en 2025. Les polymères haute performance devraient afficher la croissance la plus rapide, progressant à un CAGR de 6,05 % jusqu'en 2031.

- Par secteur d'utilisation final, l'emballage a dominé la demande, représentant une part de revenus de 34,10 % en 2025. Les applications médicales devraient mener le secteur avec un CAGR de 5,88 % jusqu'en 2031.

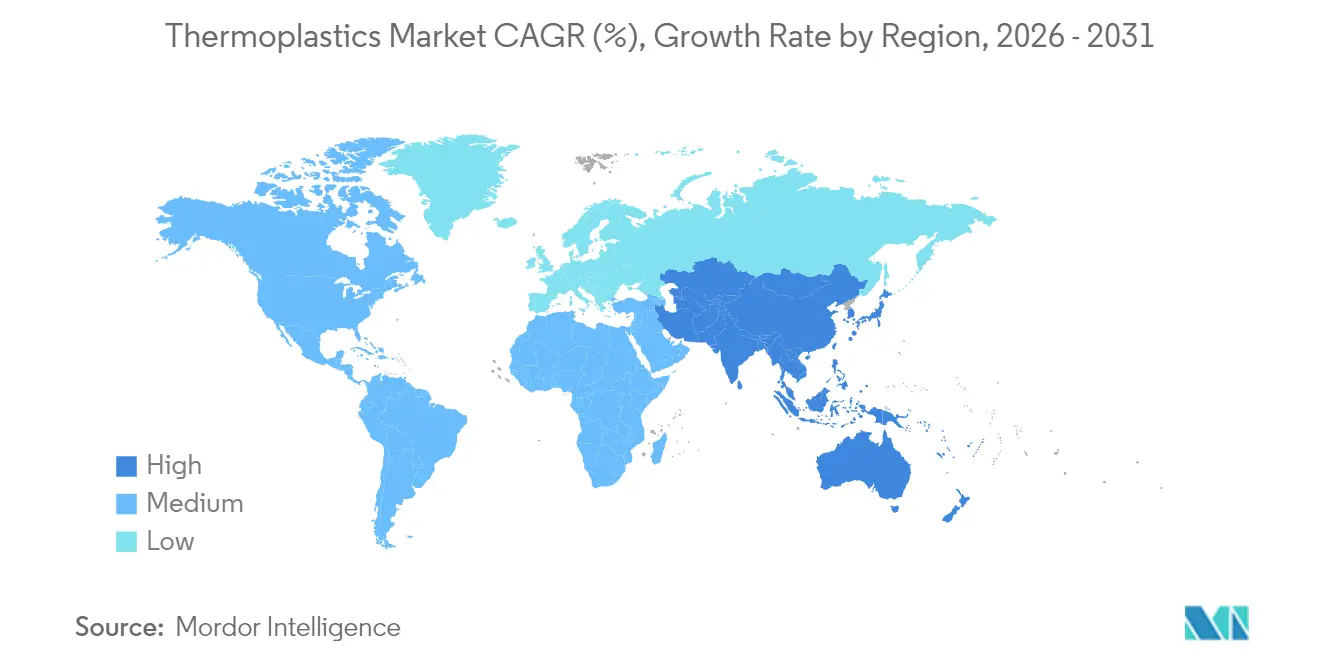

- L'Asie-Pacifique a dominé avec une part de 50,76 % de la consommation mondiale en 2025. La région Asie-Pacifique est également la plus dynamique, avec une expansion attendue à un CAGR de 5,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des thermoplastiques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ajouts de capacité dans les pôles de traitement en aval | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Accélération de la demande d'emballages pour le commerce électronique et la livraison d'aliments frais | +1.1% | Mondial, avec la plus forte intensité en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Allègement des véhicules automobiles et essor de l'adoption des véhicules électriques | +0.9% | Europe et Chine, émergent en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion industrielle rapide dans les chaînes de valeur de la construction en Asie-Pacifique | +0.7% | Asie-Pacifique, concentrée en Chine, en Inde et en ASEAN | Moyen terme (2-4 ans) |

| Montée en puissance de l'approvisionnement en matières premières issues du recyclage chimique avancé | +0.6% | Europe et Amérique du Nord, à l'échelle pilote en Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Ajouts de capacité dans les pôles de traitement en aval

Les complexes intégrés de Gujarat, Jubail et la côte du Golfe américain co-localisent désormais le craquage, la polymérisation et le compoundage dans un rayon de 10 kilomètres, réduisant les coûts logistiques et permettant la livraison de résines en flux tendu. Le site de Jamnagar de Reliance Industries produit du polyéthylène et du polypropylène aux côtés de lignes de mélange-maître, une configuration qui réduit le fonds de roulement. Les opérations co-implantées protègent également les transformateurs des congestions portuaires et des pénuries de conteneurs qui ont fait grimper les taux de fret en 2024. Néanmoins, dans le Zhejiang, les usines de polypropylène fonctionnent à quasi-pleine capacité. Cela survient alors que la production automobile nationale se stabilise, soulignant que les nouveaux ajouts de capacité dépassent la demande intérieure chinoise. Par conséquent, les contrats d'enlèvement à long terme deviennent la couverture de risque privilégiée tant pour les fabricants de résines que pour les transformateurs.

Accélération de la demande d'emballages pour le commerce électronique et la livraison d'aliments frais

La pénétration de l'épicerie en ligne a augmenté en Amérique du Nord et dans les zones urbaines de Chine en 2024, stimulant la demande de films polyéthylène multicouches avec des taux de transmission de vapeur d'eau inférieurs à 2 g/m²-jour. Le polyéthylène amélioré ELITE de Dow permet de réduire l'épaisseur des films tout en répondant aux normes de test de chute d'Amazon, réduisant ainsi la consommation de matériaux[1]The Dow Chemical Company, "Présentation aux investisseurs T3 2024," dow.com. Les fournisseurs de kits repas, quant à eux, spécifient des barquettes en polypropylène compatibles micro-ondes certifiées ISO 22000, un créneau qui s'est développé. Les mandats divergents en matière de contenu recyclé — celui de la Californie d'ici 2032 contre celui de l'Union européenne d'ici 2030 — incitent les transformateurs à sécuriser des flux de résines post-consommation certifiées qui commandent des primes par rapport aux grades vierges. Les petites entreprises incapables de sécuriser un tel approvisionnement fusionnent ou se retirent du marché.

Allègement des véhicules automobiles et essor de l'adoption des véhicules électriques

La production de véhicules électriques à batterie continue de croître, et chaque plateforme substitue des quantités importantes de métal par du polyamide 6 renforcé de fibres de verre et du vitrage en polycarbonate. Le polyamide Ultramid Advanced N de BASF, renforcé à module élevé, permet des boîtiers de batteries répondant aux normes de crash FMVSS 305 tout en réduisant le poids des pièces. Le polycarbonate Makrolon Rx4 de Covestro maintient la résistance aux chocs à basse température pour les toits panoramiques, répondant aux marchés plus froids. Le recyclage en fin de vie de ces composites est cependant en retard, suscitant un examen réglementaire accru à mesure que les frais de Responsabilité Élargie du Producteur s'élargissent.

Montée en puissance de l'approvisionnement en matières premières issues du recyclage chimique avancé

Les usines de pyrolyse et de dépolymérisation ont traité une quantité significative de déchets plastiques mixtes en matières premières circulaires en 2024. L'unité de Kingsport d'Eastman Chemical convertit les déchets de polyester en monomères de qualité vierge sous certification ISCC PLUS à bilan massique. L'installation MoReTec de LyondellBasell en Allemagne produit de l'huile de pyrolyse, qui sert de substitut au naphta dans les vapocraqueurs. Bien que l'huile de pyrolyse affiche encore une prime de prix par rapport au naphta fossile, la règle proposée par l'Union européenne sur le contenu recyclé pour les emballages d'ici 2030 accélère les investissements dans les infrastructures de préparation des matières premières.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade de la réglementation et des interdictions sur les déchets plastiques | -0.7% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières liées au brut | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Répercussion des coûts du Mécanisme d'Ajustement Carbone aux Frontières de l'UE | -0.4% | Europe, avec un impact indirect sur les exportateurs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade de la réglementation et des interdictions sur les déchets plastiques

Les restrictions sur les plastiques à usage unique sont désormais en vigueur dans de nombreux pays, mais l'application varie et les exemptions sont répandues. L'interdiction canadienne des articles de restauration en polystyrène a supprimé un débouché annuel significatif pour les extrudeurs de mousse[2]Gouvernement du Canada, "Règlement sur les plastiques à usage unique," canada.ca. La règle de l'Union européenne sur les bouchons attachés oblige les mouleurs par injection à se réoutiller, souvent à des coûts considérables par cavité. La France et l'Allemagne prélèvent des frais de Responsabilité Élargie du Producteur, incitant les propriétaires de marques à accélérer les programmes d'allègement qui réduisent l'utilisation absolue de résines. Les transformateurs de taille moyenne disposant de capitaux limités pour les changements de moules et la conformité aux exigences légales tendent à devenir des cibles d'acquisition pour des pairs plus importants.

Volatilité des prix des matières premières liées au brut

Le naphta a évolué dans une fourchette fluctuante en 2024, tandis que les contrats trimestriels de polyéthylène bloquaient les prix pour une durée déterminée. Dow a enregistré un impact sur l'EBITDA de ce décalage au cours de l'année. Étant donné que les marges du polyéthylène de grande consommation sont généralement étroites en période stable, une flambée des coûts des matières premières peut réduire significativement la rentabilité lorsque les prix de vente restent fixes. Les petits distributeurs manquent souvent de la capacité financière pour maintenir des stocks lors de telles fluctuations, poussant les transformateurs à s'intégrer en amont ou à sécuriser des stocks en consignation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les grades haute performance gagnent en dynamisme

Les résines de grande consommation ont conservé 61,05 % du marché des thermoplastiques en 2025, mais les polymères haute performance devraient croître à un CAGR de 6,05 %, soulignant la prime que les acheteurs accordent à la résistance thermique et à la stabilité chimique. Le polyéthylène et le polypropylène dominent les volumes, tandis que le polychlorure de vinyle continue d'ancrer les articles de construction rigides en raison de son retard au feu inhérent. La demande de polystyrène s'est contractée à mesure que les interdictions dans la restauration se sont étendues. Les résines d'ingénierie — polyamide, polycarbonate, polyéthylène téréphtalate et acrylonitrile-butadiène-styrène — bénéficient des composants sous capot des véhicules électriques et des boîtiers électroniques qui nécessitent des températures de service allant jusqu'à 120 °C.

Les polymères à cristaux liquides se développent dans les modules d'antennes 5G, où une faible constante diélectrique est cruciale pour préserver l'intégrité du signal au-dessus de 28 GHz. Le risque d'approvisionnement demeure pour les fluoropolymères, où peu de producteurs détiennent une part importante de la capacité, un fait mis en évidence par un cas de force majeure sur un site américain majeur plus tôt dans l'année.

Par secteur d'utilisation final : les applications médicales s'accélèrent

L'emballage a capté 34,10 % des revenus en 2025 ; cependant, la croissance se stabilise à mesure que les mandats d'allègement et de contenu recyclé arrivent à maturité. Les films souples représentent une part significative de la résine d'emballage, les grades INNATE de Dow permettant des sachets plus minces répondant aux critères de test de chute ASTM tout en réduisant la consommation de matériaux. Les contenants rigides font face à des coûts plus élevés en raison des lois sur le contenu recyclé, poussant les petits transformateurs vers la consolidation.

Les applications médicales représentent le débouché à la croissance la plus rapide, progressant à un CAGR de 5,88 % jusqu'en 2031. Le polyéther éther cétone remplace le titane dans les implants rachidiens car son module correspond plus étroitement à celui de l'os, améliorant ainsi les résultats d'imagerie. Le polycarbonate et les copolymères d'oléfines cycliques gagnent la faveur dans les seringues pré-remplies, où la clarté et les faibles extractibles sont cruciaux. Les voies réglementaires restent longues, les autorisations FDA 510(k) prenant en moyenne 11 mois en 2024, un délai qui favorise les fournisseurs de résines établis détenant des dossiers maîtres pré-approuvés.

Analyse géographique

La région Asie-Pacifique a représenté 50,76 % de la demande mondiale en 2025 et devrait croître à un CAGR de 5,12 % jusqu'en 2031, maintenant fermement l'attention du marché des thermoplastiques sur la région. Les chaînes de valeur intégrées en Chine et en Inde réduisent les coûts livrés et permettent des déploiements rapides de capacités. La nouvelle ligne greenfield de Reliance au Gujarat et le projet de déboulonnage du polycarbonate de SABIC à Tianjin illustrent la volonté de localiser la production de résines à proximité des pôles électroniques et automobiles.

L'Amérique du Nord a maintenu une part significative en 2025. L'économie du gaz de schiste donne encore aux producteurs américains un avantage sur le coût du propane ; pourtant, les exportateurs côtiers peinent avec des temps de transit plus longs vers l'Asie par rapport aux fournisseurs du Moyen-Orient. Les usines automobiles canadiennes ont standardisé les boîtiers de batteries en polyamide renforcé de fibres de verre, stimulant l'absorption des résines d'ingénierie même si les interdictions d'usage unique ont freiné la demande de polystyrène. La tendance de délocalisation de proximité au Mexique a renforcé la consommation de polypropylène dans les maquiladoras frontalières, aidée par les règles favorables de l'ACEUM.

L'Europe fait face à des mandats d'économie circulaire agressifs. Le Mécanisme d'Ajustement Carbone aux Frontières impose un coût carbone implicite sur les résines importées, incitant à déplacer le compoundage vers la Pologne et la Roumanie. La taxe britannique sur les emballages plastiques a entraîné une augmentation à deux chiffres de la demande de résines post-consommation, mais elle a mis à rude épreuve l'offre, élargissant l'écart de prix avec les grades vierges.

La demande de polyéthylène au Brésil, tirée par l'agriculture, a progressé malgré les vents contraires monétaires, tandis que les turbulences économiques en Argentine ont maintenu la croissance à plat. La dernière expansion de polyéthylène de l'Arabie saoudite a accru la capacité d'exportation régionale, offrant aux acheteurs un avantage de fret en Afrique de l'Est et en Asie du Sud.

Paysage concurrentiel

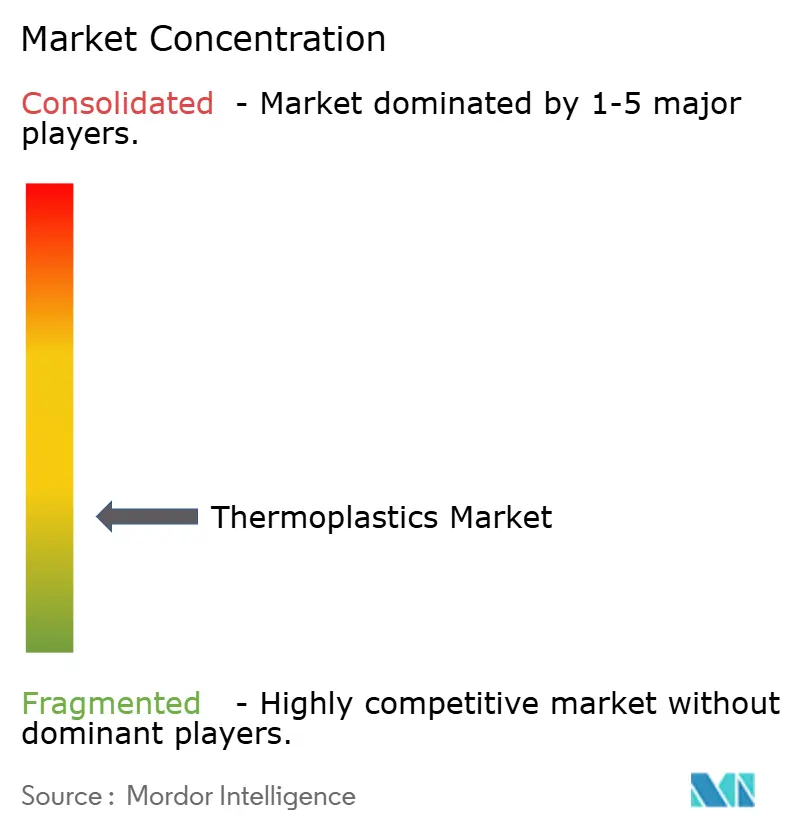

Le marché des thermoplastiques est fragmenté. L'activité en matière de brevets s'intensifie. Daikin et Sumitomo ont déposé conjointement des brevets sur les fluoropolymères en 2024, renforçant les segments à haute barrière où les spécifications de performance dépassent les normes ISO 10993 ou UL 94 V-0 standard. Braskem a capté une prime avec du polyéthylène à base de canne à sucre certifié ISCC PLUS, signalant le potentiel des matières premières vertes. La fabrication additive avec des polymères haute température passe des prototypes à la production en série dans l'aérospatiale et les dispositifs médicaux, portée par les écosystèmes d'imprimantes de matériaux de Stratasys et 3D Systems.

Leaders du secteur des thermoplastiques

Dow

LyondellBasell Industries Holdings BV

SABIC

Celanese Corporation

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : SABIC a lancé la résine NORYL WM300G pour les applications de gestion de l'eau, offrant une haute résistance aux chocs sans modificateurs traditionnels à base de butadiène. La résine NORYL WM300G est un mélange non renforcé et modifié aux chocs d'éther de polyphénylène (PPE) et de polystyrène (PS). En plus du moulage par injection, elle peut être extrudée pour produire des tuyaux et des profilés.

- Juillet 2025 : Arkema a annoncé un investissement de 20 millions USD pour construire une usine de polyamide transparent Rilsan Clear à Singapour, avec un démarrage prévu au T1 2026.

Périmètre du rapport sur le marché mondial des thermoplastiques

Un polymère thermoplastique peut être ramolli par chauffage puis traité à l'aide de diverses techniques, notamment l'extrusion, le moulage par injection, le thermoformage et le moulage par soufflage. Les thermoplastiques durcissent au refroidissement et ne présentent aucun changement dans leurs propriétés chimiques après avoir été chauffés et refroidis plusieurs fois, ce qui les rend facilement recyclables. Le marché des thermoplastiques est segmenté par type de produit, secteur d'utilisation final et géographie. Par type de produit, le marché est segmenté en thermoplastiques de grande consommation, thermoplastiques d'ingénierie, thermoplastiques haute performance et autres types de produits. Par secteur d'utilisation final, le marché est segmenté en emballage, bâtiment et construction, automobile et transport, électrique et électronique, sports et loisirs, mobilier et literie, agriculture, médical et autres secteurs d'utilisation final. Le rapport couvre également la taille du marché et les prévisions pour le marché des thermoplastiques dans 22 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (en USD).

| Thermoplastiques de grande consommation | Polyéthylène (PE) |

| Polypropylène (PP) | |

| Polychlorure de vinyle (PVC) | |

| Polystyrène (PS) | |

| Thermoplastiques d'ingénierie | Polyamide (PA) |

| Polycarbonate (PC) | |

| Polyméthacrylate de méthyle (PMMA) | |

| Polyoxyméthylène (POM) | |

| Polyéthylène téréphtalate (PET) | |

| Polybutylène téréphtalate (PBT) | |

| Acrylonitrile-Butadiène-Styrène (ABS) / SAN | |

| Thermoplastiques haute performance | Polyéther éther cétone (PEEK) |

| Polymère à cristaux liquides (LCP) | |

| Polytétrafluoroéthylène (PTFE) | |

| Polyimide (PI) | |

| Autres types de produits (PPE, PSU, PEI, PPS, ETFE, PFA, FEP, PBI) |

| Emballage |

| Bâtiment et construction |

| Automobile et transport |

| Électrique et électronique |

| Sports et loisirs |

| Mobilier et literie |

| Agriculture |

| Médical |

| Autres secteurs d'utilisation final |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Thermoplastiques de grande consommation | Polyéthylène (PE) |

| Polypropylène (PP) | ||

| Polychlorure de vinyle (PVC) | ||

| Polystyrène (PS) | ||

| Thermoplastiques d'ingénierie | Polyamide (PA) | |

| Polycarbonate (PC) | ||

| Polyméthacrylate de méthyle (PMMA) | ||

| Polyoxyméthylène (POM) | ||

| Polyéthylène téréphtalate (PET) | ||

| Polybutylène téréphtalate (PBT) | ||

| Acrylonitrile-Butadiène-Styrène (ABS) / SAN | ||

| Thermoplastiques haute performance | Polyéther éther cétone (PEEK) | |

| Polymère à cristaux liquides (LCP) | ||

| Polytétrafluoroéthylène (PTFE) | ||

| Polyimide (PI) | ||

| Autres types de produits (PPE, PSU, PEI, PPS, ETFE, PFA, FEP, PBI) | ||

| Par secteur d'utilisation final | Emballage | |

| Bâtiment et construction | ||

| Automobile et transport | ||

| Électrique et électronique | ||

| Sports et loisirs | ||

| Mobilier et literie | ||

| Agriculture | ||

| Médical | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des thermoplastiques en 2026 et quelle croissance est attendue ?

La taille du marché des thermoplastiques est estimée à 23,25 milliards USD en 2026 et devrait atteindre 28,38 milliards USD d'ici 2031, avec un CAGR de 4,07 %.

Quel segment de produit se développe le plus rapidement ?

Les polymères haute performance stimulent la croissance avec un CAGR projeté de 6,05 % jusqu'en 2031, à mesure que les applications médicales, aérospatiales et électroniques se développent.

Quel segment d'utilisation final génère le plus de demande aujourd'hui ?

L'emballage reste le principal débouché, représentant 34,10 % des revenus de 2025, bien que sa croissance ralentisse à mesure que les mandats de contenu recyclé arrivent à maturité.

Quelle région domine la consommation ?

La région Asie-Pacifique représente 50,76 % de la demande mondiale et est également la plus dynamique, soutenue par des chaînes d'approvisionnement intégrées et une hausse des dépenses de consommation.

Comment les réglementations influencent-elles les choix de matériaux ?

Des interdictions plus strictes sur les usages uniques et des règles sur le contenu recyclé orientent les acheteurs vers des conceptions allégées et des résines post-consommation certifiées, notamment en Europe et en Amérique du Nord.

Dernière mise à jour de la page le: