Taille et part du marché de l'impression numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 36.95 Milliards de dollars |

| Taille du Marché (2031) | 53.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.61% CAGR |

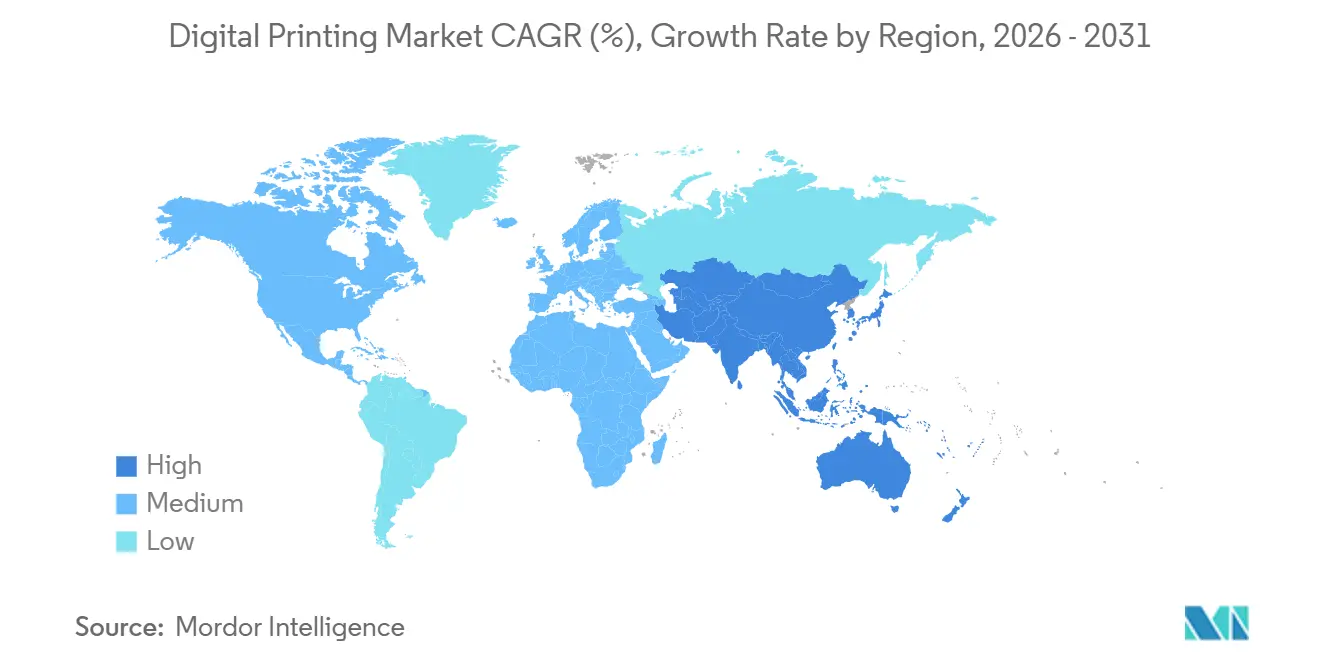

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'impression numérique par Mordor Intelligence

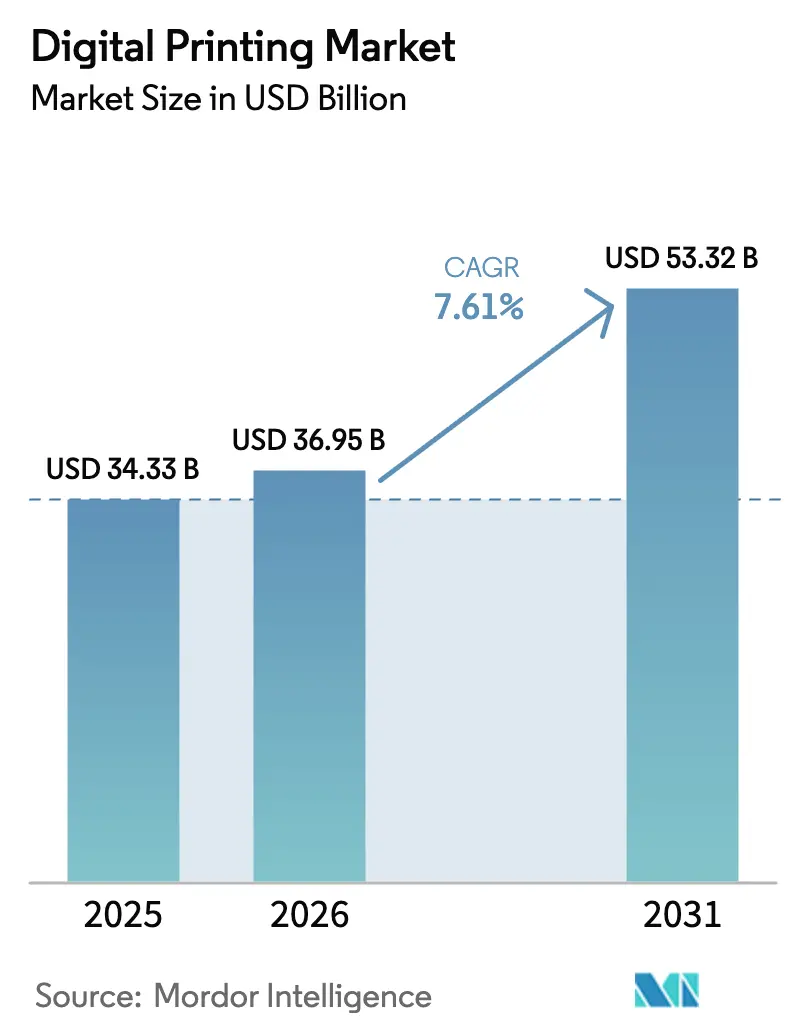

La taille du marché de l'impression numérique devrait passer de 34,33 milliards USD en 2025 à 36,95 milliards USD en 2026 et atteindre 53,32 milliards USD d'ici 2031, avec un TCAC de 7,61 % sur la période 2026-2031.

L'élan provient des marques de commerce électronique qui exigent des emballages personnalisés en moins de 24 heures, des outils de prépresse assistés par l'IA qui rendent les tirages en micro-lots économiques, et des nouvelles réglementations de l'Union européenne qui imposent un abandon des presses analogiques à base de solvants. Les pénuries de semi-conducteurs qui allongent les délais de livraison des presses, combinées aux reformulations des substances per- et polyfluoroalkylées, ralentissent certaines décisions d'achat, mais les convertisseurs qui investissent maintenant remportent des contrats à données variables autrefois impossibles pour des tirages inférieurs à 5 000 unités. Le carton reste le substrat de base, mais les niches à forte croissance comprennent les lignes de vêtements direct-tissu et les emballages souples intégrant des codes de traçabilité. Les leaders du marché acquièrent des savoir-faire en matière de têtes d'impression, renforcent leur emprise sur les consommables et regroupent des logiciels de flux de travail pilotés par l'IA pour défendre leurs marges face à des perturbateurs en rapide évolution.

Points clés du rapport

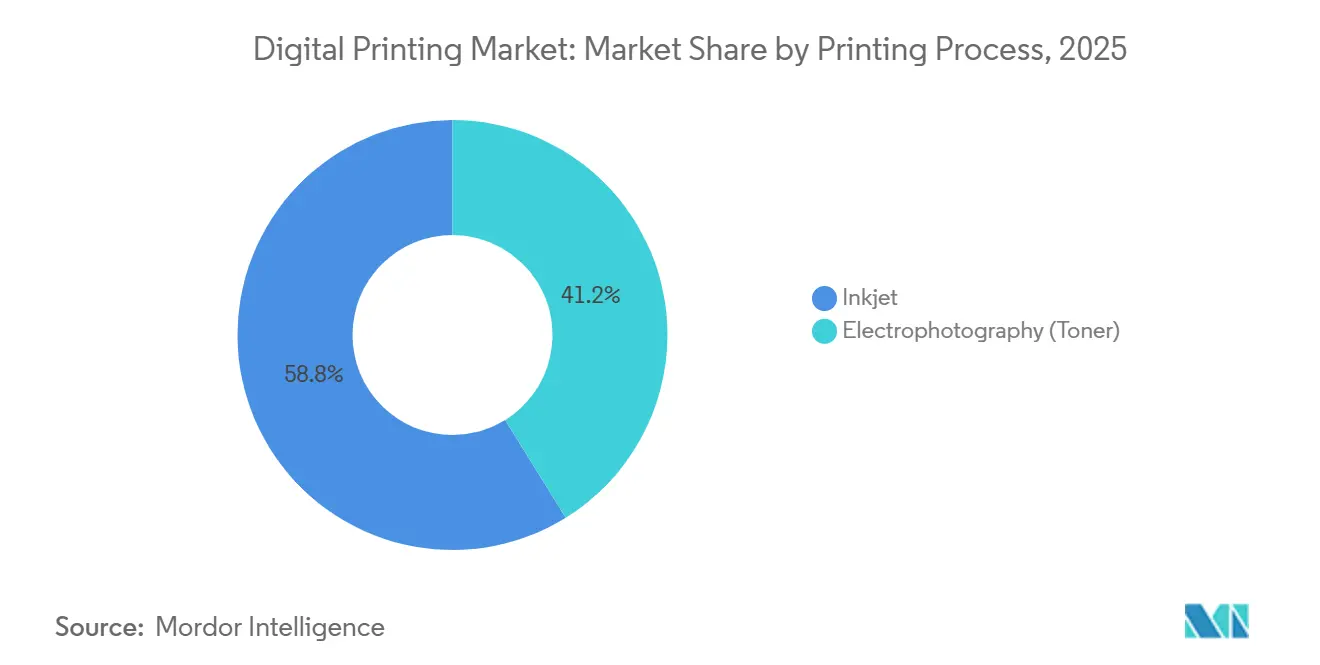

- Par procédé d'impression, le jet d'encre a représenté 58,83 % des parts de revenus en 2025 ; l'électrophotographie devrait rester en retrait, le jet d'encre progressant à un TCAC de 8,44 % jusqu'en 2031.

- Par type d'encre, les formulations durcissables aux UV ont détenu 31,74 % de la part du marché de l'impression numérique en 2025, tandis que les variantes LED-UV devraient se développer à un TCAC de 8,14 % jusqu'en 2031.

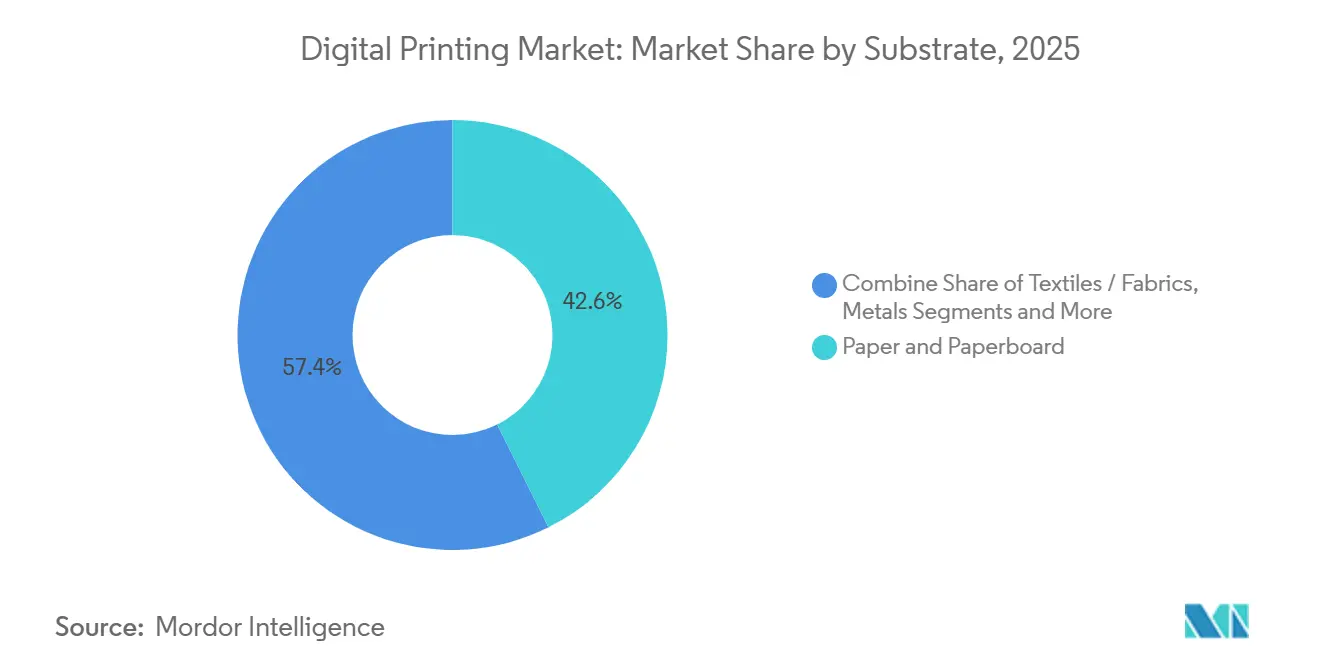

- Par substrat, le papier et le carton ont capté 42,63 % de la taille du marché de l'impression numérique en 2025 ; les textiles et tissus devraient afficher le TCAC le plus rapide, à 8,23 %, entre 2026 et 2031.

- Par application, l'emballage a contribué à hauteur de 30,73 % des revenus de 2025, tandis que l'impression textile devrait progresser à un TCAC de 8,06 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 38,73 % des revenus de 2025 sur le marché de l'impression numérique et est en bonne voie pour un TCAC de 8,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'impression numérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande d'emballages personnalisés en petites séries | +1.8% | Mondial, avec une concentration dans les pôles de commerce électronique d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Baisse du coût d'impression à l'unité et délais d'exécution plus rapides | +1.5% | Mondial, bénéficiant particulièrement aux petites et moyennes entreprises de conversion en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Automatisation rapide des flux de travail assistée par l'IA pour les commandes en micro-lots | +1.3% | Amérique du Nord et Europe en tant que premiers adoptants, avec expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des micro-usines textiles numériques dans l'Union européenne et aux États-Unis | +1.1% | Europe (Portugal, Italie, Espagne) et États-Unis (Caroline du Nord, Californie), avec des retombées vers le Vietnam et le Bangladesh | Long terme (≥ 4 ans) |

| Demande croissante d'encres durables et de substrats recyclables | +1.0% | Europe en tête en raison des mandats réglementaires, suivie par l'Amérique du Nord et certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor du commerce électronique entraînant une hausse de l'emballage et de l'impression d'étiquettes à la demande | +1.2% | Asie-Pacifique (Chine, Inde, ASEAN), Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte demande d'emballages personnalisés en petites séries

Les volumes mondiaux de colis ne cessent d'augmenter à mesure que le commerce de détail direct aux consommateurs s'ancre dans les habitudes d'achat quotidiennes, poussant les convertisseurs vers des configurations de presses capables de gérer économiquement des travaux d'emballage de moins de 1 000 unités. La série varioPrint iX de Canon réduit le temps de changement à trois minutes, permettant aux usines de boîtes pliantes de taille moyenne d'exécuter jusqu'à 20 versions de maquettes au cours d'un même poste.[1]Canon Inc., "Lancement du produit varioPrint iX Series," Salle de presse mondiale de Canon, global.canon La production à haute diversité aide les marques de beauté et de nutraceutiques à tester des références saisonnières sans constituer de stocks morts. Le Service postal des États-Unis a enregistré une hausse de 23 % du volume de colis lors du pic des fêtes de fin d'année 2025, confirmant que l'emballage à délai rapide n'est pas une tendance passagère. À mesure que les rotations de références s'accélèrent, les convertisseurs qui associent une préparation rapide à des flux de travail à données variables enregistrent des gains de parts à deux chiffres auprès des marques axées sur le commerce électronique. L'offset analogique, avec ses coûts de plaques et ses lavages de 90 minutes, ne peut pas concurrencer en dessous de 5 000 unités, ouvrant un espace durable pour le marché de l'impression numérique.

Baisse du coût d'impression à l'unité et délais d'exécution plus rapides

Les fournisseurs de presses ont réduit les frais de clic et augmenté la productivité suffisamment pour égaler l'économie de l'offset pour les commandes de 2 000 à 10 000 feuilles. L'HP Indigo 200K produit 4 600 feuilles B2 par heure à moins de 0,02 USD par page A4, grâce aux têtes d'impression Samba à longue durée de vie qui dépassent deux milliards de gouttes avant remplacement.[2]HP Inc., "Spécifications et études de cas de la presse HP Indigo 200K," Relations investisseurs HP, hp.com Les convertisseurs d'étiquettes en Inde ont réduit les cycles de commande à l'expédition à 36 heures après l'installation d'unités UV EFI Jetrion, permettant des modifications de maquettes en temps réel requises par la sérialisation pharmaceutique. Ces sauts de performance permettent aux imprimeurs régionaux de remporter des travaux autrefois monopolisés par des usines multinationales, stimulant la concurrence tout en élargissant le marché global de l'impression numérique.

Automatisation rapide des flux de travail assistée par l'IA pour les commandes en micro-lots

L'intelligence artificielle est désormais intégrée dans les contrôleurs de presses, les serveurs de couleurs et les tableaux de bord de maintenance. Xerox FreeFlow Vision utilise des réseaux de neurones pour détecter les défauts de repérage et corriger automatiquement le dépôt d'encre, réduisant les déchets de 8 % à moins de 2 %.[3]Xerox Holdings Corporation, "Presse de production Iridesse et logiciel FreeFlow Vision," xerox.com Ricoh Predictive Insight exploite les historiques de données de capteurs pour prévoir les défaillances de têtes d'impression 72 heures à l'avance, permettant aux équipes de service de planifier les remplacements lors des arrêts programmés.[4]Ricoh Company Ltd., "Série Pro C9500 et plateforme Predictive Insight," ricoh.com Le frontal Nio de HP sélectionne même automatiquement les profils ICC en lisant les courbes de réflectance des substrats en ligne, réduisant les cycles d'approbation des couleurs à 15 minutes. Ces modules d'IA soulagent les goulots d'étranglement liés à la main-d'œuvre, notamment dans les sites occidentaux où les opérateurs expérimentés sont rares, et contribuent collectivement à hauteur de 1,3 point de pourcentage au TCAC du marché.

Expansion des micro-usines textiles numériques dans l'Union européenne et aux États-Unis

Les détaillants de mode rapide construisent des pôles à la demande dans un rayon de 500 kilomètres des consommateurs pour éviter les retards d'expédition asiatiques, réduire les émissions de CO₂ liées au fret et se conformer à la loi sur la prévention du travail forcé des Ouïghours. L'Atlas Max Poly de Kornit produit 220 mètres carrés par heure sur des rouleaux de polyester tout en éliminant les étapes de post-lavage, réduisant la consommation d'eau de 95 %. Inditex a signalé une réduction de 18 % de ses émissions de Scope 3 après avoir transféré des volumes vers des micro-usines européennes, démontrant que l'impression de proximité répond à la fois aux objectifs ESG et aux attentes des consommateurs en matière de livraison immédiate. Des déploiements similaires en Caroline du Nord montrent que les usines de vêtements nationales peuvent concurrencer de manière rentable les prix des importations lorsque les lignes numériques suppriment les contraintes de commande minimale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement et de R&D élevées pour les presses haut de gamme | -1.2% | Mondial, avec un impact aigu sur les petites et moyennes entreprises en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Réglementations plus strictes sur les substances per- et polyfluoroalkylées et les encres à solvants entraînant des retards de requalification | -0.9% | Europe et États-Unis en tête, avec des retombées vers le Canada et l'Australie | Court terme (≤ 2 ans) |

| Complexité persistante de la gestion des couleurs sur différents substrats | -0.6% | Mondial, affectant particulièrement les convertisseurs desservant plusieurs marchés finaux | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en semi-conducteurs pour les têtes jet d'encre industrielles | -0.7% | Mondial, avec une offre concentrée au Japon et à Taïwan | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement et de R&D élevées pour les presses haut de gamme

Les systèmes jet d'encre à passage unique pour les lignes de carton ondulé vont de 2,5 à 4 millions USD, un mur de capital que les usines régionales ne peuvent pas franchir sans soutien de capital-investissement. Le Nozomi C18000 d'EFI nécessite encore 500 000 USD de mises à niveau du site, des planchers renforcés aux contrôles d'humidité, avant le premier tirage. Les contrats de location atténuent le choc, mais des mensualités de 35 000 à 50 000 USD restent insoutenables pour les usines dont le chiffre d'affaires est inférieur à 20 millions USD. L'écart de financement pousse les convertisseurs de premier rang encore plus loin en avant, consolidant les contrats de marques à haute marge et empêchant les petits ateliers d'entrer sur le marché de l'impression numérique.

Réglementations plus strictes sur les substances per- et polyfluoroalkylées et les encres à solvants entraînant des retards de requalification

L'Agence de protection de l'environnement des États-Unis a déclaré les principales substances per- et polyfluoroalkylées dangereuses en avril 2024, obligeant les fabricants d'encres à reformuler les mélanges durcissables aux UV et à retester chaque substrat en contact avec des aliments. Flint Group et Siegwerk estiment que les cycles de qualification s'étendent désormais de six à neuf mois, ralentissant les nouvelles approbations de presses et réduisant marginalement le TCAC du marché. L'interdiction générale des substances per- et polyfluoroalkylées en Europe, en consultation en 2025, pourrait déclencher un autre cycle de reformulation d'ici 2027, ajoutant des coûts de conformité et des complications de planification pour les convertisseurs qui cherchent à obtenir des comptes d'emballage multinationaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par procédé d'impression : le jet d'encre renforce son avance grâce à la flexibilité des substrats

Le jet d'encre a sécurisé 58,83 % des revenus en 2025 et est prévu à un TCAC de 8,44 % jusqu'en 2031, les architectures à passage unique offrant des vitesses de 150 mètres par minute sur du papier tissu de 40 g/m² et du carton de 600 microns. La taille du marché de l'impression numérique attribuée aux installations jet d'encre a dépassé 21 milliards USD en 2026. Les déploiements de l'HP Indigo 200K et du Canon ProStream en Chine et aux États-Unis prouvent que les lignes à pigments aqueux égalent désormais le brillant offset sur papier couché tout en changeant de travaux en quelques minutes. L'électrophotographie brille encore dans l'impression transactionnelle monochrome ; Xerox Iridesse ajoute un toner métallique pour les invitations haut de gamme, maintenant sa niche. Pourtant, les plateformes à toner reposent sur des fuseurs chauffants qui consomment 40 % d'énergie de plus que le durcissement LED-UV, une pénalité de coût en Europe où les prix de l'énergie restent volatils. L'ISO met à jour la norme 12647-2 pour formaliser les tolérances à passage unique, facilitant les audits de marques et accélérant l'adoption du jet d'encre.

La croissance de l'électrophotographie sera en retrait à environ 6,2 % car les normes de durabilité défavorisent la contamination par l'huile de silicone dans les flux de fibres recyclées. Le C9500 sans huile de Ricoh double les intervalles de maintenance à 1 million d'impressions, mais les limites de substrats persistent. L'AccurioPress C14000 de Konica Minolta est compétitif sur le tarif de clic, mais les propriétaires de marques choisissent de plus en plus des presses portant les certifications du Conseil de gestion forestière et Cradle to Cradle, des distinctions plus facilement obtenues par les systèmes à base d'eau. Par conséquent, la polyvalence du jet d'encre et son alignement réglementaire continuent d'élargir sa part au sein du marché de l'impression numérique.

Par type d'encre : les durcissables LED-UV accélèrent l'adoption économe en énergie

Les formulations durcissables aux UV ont représenté 31,74 % des revenus de 2025 et progresseront à un rythme de 8,14 %, stimulées par des réseaux LED qui émettent à 385-395 nanomètres et démarrent instantanément. La Fujifilm Jet Press 750S High Speed a démontré une consommation d'électricité inférieure de 60 % à celle de ses prédécesseurs au mercure lors des tests de 2025, offrant aux imprimeurs européens une voie directe vers les objectifs de réduction des émissions de carbone. Les pigments à base d'eau dominent les applications sur carton ondulé et textile, offrant zéro composé organique volatil et un traitement des eaux usées simple. Les encres latex se situent entre la conformité à la qualité de l'air intérieur et la durabilité extérieure ; l'HP Latex 2700 étend la durabilité des graphiques appliqués à cinq ans en extérieur sans laminage. Les lignes de sublimation thermique telles que le Mimaki Tiger-1800B MkII ont atteint 180 mètres carrés par heure, permettant aux usines de vêtements de sport de concurrencer la sérigraphie rotative pour des tirages supérieurs à 500 unités.

Les encres à solvants se concentrent désormais dans les habillages de véhicules et les bannières extérieures où l'adhérence au vinyle prime sur les règles environnementales. Le règlement de l'Union européenne sur l'écoconception pour des produits durables, en vigueur en 2027, obligera à l'étiquetage de recyclabilité sur les textiles, incitant les acheteurs vers les pigments à base d'eau. Collectivement, ces évolutions élargissent la diversité des types d'encres sur le marché de l'impression numérique, mais le LED-UV reste la vedette pour son profil énergétique et de conformité.

Par substrat : les textiles affichent la croissance la plus rapide à mesure que la mode adopte la production à la demande

Le papier et le carton contrôlaient 42,63 % du volume d'impression de 2025, mais les textiles sont en passe d'atteindre un TCAC de 8,23 %, le plus rapide parmi les substrats. Les systèmes direct-vêtement comme le Kornit Apollo poussent 240 chemises par heure avec une solidité au lavage de 50 cycles, permettant des modèles de prévente qui éliminent 30 % de déchets d'inventaire invendu. La taille du marché de l'impression numérique dans le secteur textile devrait doubler d'ici 2031 à mesure que les marques adoptent une production quasi en temps réel. Les plastiques et films gagnent des parts dans les sachets souples qui hébergent des codes QR pour l'engagement des consommateurs, les presses hybrides Bobst Digital Master 340 supprimant le coût de plaque de 10 000 USD typique des tirages en héliogravure. Le verre, la céramique et le métal restent des volumes de niche, mais le Durst P5 350 HS montre que les fabricants de carrelage apprécient le numérique pour les changements rapides de motifs dans les collections pour maisons intelligentes.

Le carton ondulé, dynamisé par les exportations du commerce électronique chinois, gagne en pénétration numérique, les kits de recirculation Screen Truepress Jet520HD poussant la durée de vie des têtes d'impression à 2,5 milliards de gouttes. Le mix de substrats souligne comment le marché de l'impression numérique récompense les plateformes qui pivotent rapidement de la fibre au polymère en passant par le tissu sans changements mécaniques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : l'emballage domine, les textiles s'accélèrent

L'emballage a représenté 30,73 % du chiffre d'affaires de 2025, porté par des étiquettes qui doivent désormais porter des identifiants uniques en vertu des lois européennes et américaines sur la traçabilité des médicaments. Le Domino N730i intègre des caméras qui vérifient chaque code-barres, satisfaisant la directive sur les médicaments falsifiés tout en économisant les étapes d'inspection manuelle. Les boîtes en carton ondulé imprimées à la volée pour les expéditions JD.com transforment les cartons d'expédition en panneaux publicitaires, élargissant les zones rentables pour les lignes à passage unique à haut volume. Les boîtes rigides basculent encore entre l'offset pour les tirages massifs et le numérique pour les éditions limitées, mais les convertisseurs voient une pression croissante des clients pour passer entièrement aux flux de travail à données variables.

L'impression textile progresse à un rythme de 8,06 % à mesure que les marques sportives migrent les maillots en polyester vers la sublimation thermique. Le Seiko Epson SureColor F10000 élargit les largeurs de tissu à 1,6 mètre, ouvrant les marchés de l'ameublement et des rideaux. L'impression commerciale perd globalement du volume, mais les livres à la demande maintiennent les presses à toner occupées dans les centres de distribution Amazon. La signalétique grand format exploite de manière rentable les encres LED-UV qui s'installent immédiatement sans délai de dégazage. Chaque segment d'application souligne comment le marché de l'impression numérique monétise la rapidité, la personnalisation et la conformité plutôt que le volume brut d'impression.

Analyse géographique

L'Asie-Pacifique a généré 38,73 % des revenus de 2025 et est en bonne voie pour un TCAC de 8,32 %, ancrée par plus de 200 lignes à passage unique pour carton ondulé installées en Chine en 2024-2025 pour desservir les expéditions transfrontalières. La China National Packaging Corporation a estimé la pénétration numérique dans le carton ondulé à 12 % en 2025, soit le double des niveaux de 2023. Le secteur des étiquettes en Inde se numérise rapidement pour satisfaire les règles de codes QR de l'Autorité de sécurité alimentaire et des normes. Le Vietnam et le Bangladesh attirent des micro-usines de vêtements à mesure que les marques se diversifient hors de Chine ; ainsi, Kornit a ouvert un centre de formation à Hô Chi Minh-Ville début 2025. L'Amérique du Nord a capté environ 28 % des revenus, portée par les emballages souples qui desservent les produits nutraceutiques et le cannabis nécessitant des mentions de conformité en constante évolution. Le Canada exploite le numérique pour les avertissements spécifiques aux provinces sur le cannabis, tandis que le boom de la délocalisation de proximité au Mexique exige des cartons juste-à-temps pour l'assemblage électronique.

L'Europe met l'accent sur la durabilité et la conformité à l'économie circulaire dans le cadre du Pacte vert européen. Le Passeport numérique de produit pour les textiles et les emballages nécessite un encodage au niveau de l'article, une fonction naturellement intégrée dans les lignes jet d'encre haute résolution. La base d'ingénierie mécanique de l'Allemagne intègre des modules d'impression dans des cellules de finition robotisées, tandis que le secteur du luxe français insiste sur une reproduction précise des couleurs d'accompagnement et des effets de vernis tactiles. Le Royaume-Uni exploite la demande des industries créatives pour des impressions en tirage limité sur mesure, encourageant les PME à acheter des unités jet d'encre B2 compactes. Collectivement, ces dynamiques régionales renforcent le marché de l'impression numérique comme pierre angulaire de la fabrication de nouvelle génération à l'échelle mondiale.

L'Europe a détenu une part notable des ventes, l'Allemagne et le Royaume-Uni menant les installations de presses jet d'encre haut de gamme. Les restrictions sur les plastiques à usage unique orientent les investissements vers les plateaux en papier imprimé et les fibres moulées, favorisant les encres à base d'eau. Les étiquettes de luxe en France et en Italie privilégient les lignes textiles et d'étiquettes numériques pour les petits tirages. L'Espagne et le Portugal sont devenus des pôles d'impression de vêtements à la demande répondant aux exigences de livraison le lendemain vers l'Europe occidentale. L'Amérique du Sud, le Moyen-Orient et l'Afrique forment ensemble un bloc de revenus inférieur à 10 %, mais le Brésil affiche une croissance à deux chiffres dans les étiquettes, et les Émirats arabes unis équipent les imprimeurs d'exposition d'unités grand format LED-UV. L'Afrique du Sud teste des unités direct-vêtement dans le cadre de son plan directeur de commerce de détail, indiquant que la portée du marché de l'impression numérique est progressivement mondiale.

Paysage réglementaire

L'environnement réglementaire de l'impression numérique reflète de plus en plus les exigences de durabilité des emballages, de sécurité chimique et d'information au niveau de l'article. Dans l'Union européenne, le règlement sur les emballages et les déchets d'emballages, Règlement (UE) 2025/40 (PPWR), est entré en vigueur le 11 février 2025, avec une application générale débutant le 12 août 2026. Ce changement fait passer la conformité de règles transposées au niveau national à un cadre unique à l'échelle de l'UE, et le déploiement du PPWR a également accéléré les orientations de mise en œuvre en 2026, incluant le soutien interprétatif de la Commission européenne (orientations/FAQ) et des actes secondaires. Ces changements renforcent les attentes concernant la documentation technique, la traçabilité et les exigences d'information sur les emballages que l'impression numérique prend en charge grâce aux données variables et aux supports codés.

Pour les applications en contact alimentaire et autres applications chimiquement sensibles, les régulateurs remontent en amont vers la chimie des encres et des matériaux, ce qui accroît les contraintes de reformulation et de requalification. Aux États-Unis, le système de notification des substances de contact alimentaire (FCN) de la FDA reste un point de contrôle clé pour les substances utilisées dans les emballages en contact alimentaire, et en janvier 2025, des mesures de la FDA rendant caduques les FCN de 35 substances PFAS en raison de leur abandon par les fabricants ont renforcé le désengagement de certaines chimies utilisées pour l'imperméabilisation aux graisses. Combinées à la tendance du champ d'étude concernant le contrôle des PFAS et des encres à solvant (et les retards de requalification associés), ces mesures affectent le choix des encres (alternatives à base d'eau, LED-UV) et augmentent la demande de flux de production auditables et documentés dans les emballages, les étiquettes et d'autres usages finaux réglementés.

Analyse de la chaîne de valeur

La chaîne de valeur de l'impression numérique commence avec les fournisseurs amont de têtes d'impression, d'électronique, d'encres (durcissables aux UV, pigmentaires à base d'eau, solvant, latex, sublimation thermique) et de substrats (carton, films, textiles). Elle se poursuit avec la fabrication des presses par les fabricants OEM et l'intégration du flux de travail en amont, de la gestion des couleurs et de l'inspection. Les participants intermédiaires incluent les transformateurs et les prestataires de services d'impression qui combinent les presses avec l'automatisation de la prépresse, la finition (découpe, laminage, vernissage, reliure) et les systèmes de données pour la sérialisation et le suivi et traçabilité, suivis de la distribution par les propriétaires de marques et les détaillants dans les domaines de l'emballage, du textile, de la signalétique et de l'édition.

Les évolutions récentes de l'écosystème montrent un couplage plus étroit entre matériaux, équipements et logiciels. Par exemple, Metsä Board travaillant avec Heidelberger Druckmaschinen AG vise à aligner le carton léger avec les technologies d'impression, tandis qu'Agfa s'est associée à Hybrid Software pour intégrer SmartDFE avec SpeedSet Orca pour les données variables complexes dans les emballages pliants. Les goulots d'étranglement et la pression sur les marges tendent à se concentrer autour de la disponibilité des équipements, du débit de finition et de la volatilité des coûts des intrants. Les contraintes sur les semi-conducteurs citées dans le champ du rapport peuvent allonger les délais pour les composants d'impression à jet d'encre industriel, et la finition constitue souvent le facteur limitant le débit lorsque les travaux numériques et conventionnels partagent les mêmes lignes en aval. Pour stabiliser l'approvisionnement et développer la capacité, les fabricants OEM et les fournisseurs de plateformes recourent à des accords commerciaux et partenariats plus importants, notamment HP Indigo et ePac signant un accord de 50 millions USD couvrant les installations de presses, les consommables et les services. HEIDELBERG a également mis en avant des partenariats d'écosystème couvrant la sérialisation/authentification et l'intégration logistique, éloignant le marché des simples achats de presses vers des réseaux de production intégrés et pilotés par les données, reliant substrats, encres conformes, flux de données variables, inspection et exigences de distribution.

Paysage concurrentiel

Le marché de l'impression numérique est modérément fragmenté. Les cinq premiers fournisseurs, HP, Canon, Xerox, Ricoh et Electronics For Imaging, ont détenu la plus grande part en 2025, laissant de l'espace pour les spécialistes. HP s'est développé verticalement en rachetant les brevets de têtes d'impression Memjet en 2024 pour réduire le risque d'approvisionnement, et en janvier 2026, il s'est engagé à investir 150 millions USD pour agrandir la production Indigo en Israël, en ajoutant des laboratoires de R&D pour les encres aqueuses sans contact alimentaire. La plateforme varioPrint iX de Canon mélange des stations à toner et jet d'encre, permettant aux clients de basculer entre les modes sans changer de presse. Xerox a racheté la division de têtes jet d'encre de Toshiba Tec pour 180 millions USD en octobre 2025, intégrant des talents en ingénierie de forme d'onde dans sa feuille de route Iridesse. Ricoh a ouvert un centre d'innovation à Telford certifié ISO/IEC 17025, offrant aux acheteurs européens un lieu pour effectuer des tests de substrats dans des conditions d'humidité contrôlées.

Les perturbateurs continuent d'émerger. Landa Digital Printing a commercialisé la nanographie, déposant de l'encre plus fine que 500 nanomètres pour atteindre le brillant offset sur papier non couché, une avancée qui attire les imprimeurs commerciaux de haute qualité. Kornit Digital a fidélisé les clients du secteur de l'habillement en associant des encres à pigments à base d'eau à un prétraitement intégré, créant des coûts de changement pour les utilisateurs formés sur les écosystèmes Apollo et Atlas. Les fournisseurs émergents proposent souvent des contrats d'équipement en tant que service qui réduisent de moitié les dépenses initiales, remettant en question les paradigmes à fort investissement qui freinent les petits convertisseurs. Pendant ce temps, les brevets en algorithmes de têtes d'impression et en chimies d'encres ont augmenté de 35 % d'une année sur l'autre dans la base de données de l'Organisation mondiale de la propriété intellectuelle en 2024-2025, signalant une innovation continue. Les stratégies concurrentielles convergent vers la maintenance prédictive pilotée par l'IA et l'inspection en ligne, car les convertisseurs ne tolèrent pas plus de 2 % de rebuts dans les boucles d'exécution à mouvement rapide.

Leaders du secteur de l'impression numérique

HP Inc.

Canon Inc.

Xeikon NV

Xerox Holdings Corporation

Electronics For Imaging, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les mandats de conformité des emballages et d'information au niveau de l'article créent un espace d'opportunité pour l'impression numérique en matière de données variables, de traçabilité et d'itération plus rapide des maquettes. Cela est particulièrement pertinent alors que le PPWR de l'UE (Règlement (UE) 2025/40) entre en application générale le 12 août 2026, augmentant les obligations de documentation et d'information sur les emballages mis sur le marché de l'UE. L'impression numérique répond à ces exigences en permettant des changements fréquents de référence (SKU) et en intégrant des supports codés (tels que les codes QR et les approches de lien numérique associées) sans les contraintes de plaques fixes des procédés analogiques. L'opportunité s'étend également aux niches d'emballages réglementées déjà mises en avant dans le champ du rapport, notamment la sérialisation pharmaceutique et le suivi et traçabilité dans les emballages flexibles.

Au-delà du matériel de presse, l'intégration opérationnelle émerge comme un domaine d'opportunité central pour les transformateurs. Les lignes hybrides et les piles de flux de travail unifiées sont adoptées pour traiter des commandes en micro-lots à grande échelle tout en réduisant les déchets et le travail d'inspection. Les preuves du passage des transformateurs et des fabricants OEM vers des formats numériques à plus grand volume incluent Drukarnia Tamir débutant une production à haut volume de cartons pliants numériques sur une Koenig and Bauer Durst VariJET 106, Chiyoda Gravure mettant en service une Screen Truepress PAC 830F pour l'emballage flexible industriel, et Mirmar installant une seconde presse hybride Mark Andy DSHD tout en indiquant que la capacité numérique traite 50 % de ses travaux. Parallèlement à ces déploiements, des partenariats tels qu'Agfa avec Hybrid Software pour les flux de données variables des cartons pliants et les partenariats de HEIDELBERG autour de la sérialisation et de l'intégration logistique indiquent un espace d'opportunité supplémentaire dans les logiciels, l'inspection et les mises à niveau de finition. Ceux-ci visent à éliminer les goulots d'étranglement de débit là où la production numérique et conventionnelle partagent la capacité de finition.

Développements récents du secteur

- Juin 2026 : Flint Group Digital Xeikon a lancé mondialement la plateforme de production d'étiquettes numériques Ecolyne selon un modèle par abonnement. La plateforme cible les transformateurs qui ont besoin d'une qualité de 1200 dpi et d'une adoption plus rapide sans la même charge de capital initial que les achats d'équipements traditionnels, élargissant ainsi l'accès à la capacité d'étiquetage numérique.

- Mars 2026 : HP Inc. a dévoilé la presse numérique HP Indigo 7K+ et annoncé que la HP Indigo 200K avait dépassé les 100 installations dans le monde. Ces annonces combinées renforcent l'orientation de HP vers une production à plus haut débit et plus automatisée pour les étiquettes et les emballages, soutenant les transformateurs qui font passer les tirages courts et moyens de l'analogique au numérique.

- Octobre 2025 : Canon Inc. a annoncé la presse à jet d'encre industrielle corrPress iB17 pour l'emballage ondulé, positionnée pour une production à l'échelle industrielle utilisant des encres à base d'eau. Le passage de l'ondulé à l'impression numérique à grande vitesse élargit les applications d'emballage adressables au-delà des étiquettes et des cartons pliants, aidant les transformateurs à monétiser les graphismes variables et les changements plus rapides sur les boîtes d'expédition.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre les revenus générés par l'impression numérique utilisée pour les travaux d'impression commerciaux et industriels, où les images sont imprimées directement à partir de fichiers numériques sur un substrat à l'aide de technologies de presse numérique, ainsi que les consommables et services d'impression associés liés à ces travaux.

Exclusions du champ : le dimensionnement exclut les imprimantes de bureau et domestiques et les périphériques multifonctions, ainsi que les procédés d'impression analogiques tels que l'offset, l'héliogravure et la flexographie.

Aperçu de la segmentation

- Par procédé d'impression

- Électrophotographie (toner)

- Jet d'encre

- Par type d'encre

- Pigment à base d'eau

- Solvant

- Durcissable aux UV

- Latex

- Sublimation thermique

- Par substrat

- Papier et carton

- Plastiques et films

- Textiles / Tissus

- Verre et céramiques

- Métaux

- Par application

- Livres et édition

- Impression commerciale

- Emballage

- Étiquettes

- Emballage en carton ondulé

- Boîtes pliantes

- Emballage souple

- Emballage en plastique rigide

- Emballage métallique

- Impression textile

- Photographie et marchandises

- Signalétique et graphiques grand format

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté avec des points d'ancrage publiquement disponibles expliquant l'activité d'impression et les évolutions de la demande, suivis d'indicateurs du côté de l'offre concernant la capacité installée. Nous nous sommes appuyés sur des sources telles que le United States Census Bureau (séries de données sur l'impression et la fabrication), les statistiques structurelles des entreprises d'Eurostat, les flux commerciaux UN Comtrade pour les codes SH pertinents, et l'International Trade Administration pour le contexte de l'emballage et de la fabrication.

Pour rendre les données plus exploitables, nous avons également examiné les rapports annuels, les présentations aux investisseurs et les fiches techniques de produits des principaux fournisseurs de presses et de consommables, ainsi que la couverture médiatique spécialisée des lancements de nouvelles presses et des ajouts de capacité. Lorsque les répartitions financières des entreprises n'étaient pas entièrement divulguées, des abonnements payants pour l'intelligence financière des entreprises, des bases de données de brevets et des registres d'importation-exportation au niveau des expéditions ont été utilisés pour recouper le mix de revenus et l'orientation technologique. Ces exemples ne sont pas exhaustifs, et nous avons référencé d'autres sources publiques et internes pour soutenir la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester ce que nous avions construit à partir des résultats documentaires, notamment concernant les applications en croissance, l'apparence des fourchettes de prix typiques, et l'évolution de l'utilisation et de la taille des commandes. Nous avons échangé avec un mélange de fournisseurs de presses et de consommables, de transformateurs et d'imprimeries commerciales, et d'acheteurs issus des chaînes de valeur de l'emballage, du textile et de la signalétique dans l'ensemble de l'APAC, de l'EMEA et des Amériques, afin de confirmer puis d'affiner les hypothèses.

Répartition des répondants sur le terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Direction générale : 12 % | APAC : 38 % |

| Niveau intermédiaire : 43 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 37 % |

| Petits acteurs : 18 % | Managers : 45 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante où la demande d'impression est reconstruite à partir des signaux d'activité par application et de consommation de substrats, puis alignée sur la part réellement adressable par les procédés numériques. Une fois le total structuré par région et par principales catégories d'applications, des vérifications ascendantes sélectives ont été ajoutées à l'aide d'échantillons d'expéditions de presses de production, d'une estimation du parc installé actif, et d'une production annuelle typique pouvant être soutenue à des niveaux d'utilisation raisonnables.

Les principales données utilisées dans le modèle incluaient les tendances de production et de transformation des emballages, les indicateurs de production textile et vestimentaire, les indicateurs de dépenses en signalétique et publicité, les flux commerciaux pour les machines et consommables liés à l'impression, et les évolutions observées vers des tirages courts et des travaux à données variables. La progression des prix a été traitée via une méthode simple basée sur le mix, reflétant les évolutions des capacités des presses, de l'intensité en consommables et de la tarification régionale, et les lacunes ont été traitées en utilisant des séries proxy (par exemple, en utilisant la production de transformation lorsque les données directes de volume d'impression sont limitées) avant de retester les hypothèses par des entretiens. Les prévisions ont été élaborées à l'aide d'une régression multivariée, où des moteurs de demande tels que la production d'emballages, la production industrielle et les indicateurs commerciaux ont été projetés, puis ajustés par une analyse de scénarios pour tenir compte des ralentissements macroéconomiques ou d'une adoption plus rapide dans l'impression d'emballages et de textiles.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants, tels que les mouvements commerciaux de machines, les commentaires des fournisseurs sur les carnets de commandes, et les indicateurs de demande issus de l'activité de l'emballage et du textile. Lorsqu'un segment présentait une hausse inhabituelle, la logique était revue, les hypothèses étaient testées de manière rigoureuse, et nous recontactions les personnes interrogées concernées pour confirmer si le changement était structurel ou temporaire.

Avant validation finale, le modèle et les données sont passés par des revues internes en plusieurs étapes, incluant des vérifications de variance par région, application et tarification implicite, suivies d'une vérification finale de cohérence sur l'ensemble de la série chronologique. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements majeurs de capacité, des chocs de demande, ou des évolutions des conditions commerciales. Juste avant la livraison, une révision actualisée est effectuée afin que les clients reçoivent la vision la plus récente.

Comparaison de la taille du marché de l'impression numérique de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'impression numérique correspondent rarement parfaitement, car chaque éditeur définit le panier de marché à sa propre manière, puis sélectionne différents moteurs de demande pour la mise à l'échelle. Les différences proviennent également de l'année utilisée comme point de départ, de la manière dont la tarification est traitée, et du fait que l'estimation soit ou non actualisée après des changements majeurs dans la demande d'emballages, de textiles ou d'impression commerciale.

Les imprimantes de bureau et domestiques sont exclues ici, cet élément se situant hors du champ d'application de Mordor Intelligence, ce qui permet de concentrer le modèle sur les presses jet d'encre et électrophotographiques de qualité commerciale, leurs consommables, et les revenus de services d'impression liés aux travaux d'impression industriels et commerciaux. Certains chiffres externes s'appuient également plus fortement sur la valeur des expéditions ou sur de larges catégories d'équipements sans séparer entièrement la valeur de l'impression analogique, et le calendrier des devises ou le choix de l'année de base peuvent encore élargir l'écart.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 36,95 milliards USD (2026) | |

| Cabinet de conseil mondial A | 39,82 milliards USD (2024) | Utilise une année de base antérieure et une définition plus large de l'impression numérique couvrant de nombreux substrats, avec une clarté limitée sur la question de savoir si les appareils de classe bureau et les activités d'impression connexes sont filtrés, ce qui peut augmenter le total par rapport aux revenus des seules presses commerciales. |

| Éditeur sectoriel B | 32,40 milliards USD (2025) | Se construit à partir d'un ensemble d'années de base différent et peut appliquer des progressions d'adoption et de tarification conservatrices selon les applications, ce qui peut sous-estimer la valeur à court terme lorsque les tirages d'emballages et de textiles évoluent plus rapidement vers des travaux numériques à tirage court. |

Le tableau montre que l'écart s'explique principalement par les limites du champ d'application, le calendrier de l'année de base, et la manière dont la tarification et l'adoption sont projetées selon les applications. En maintenant les données liées à des signaux de demande observables et en les recoupant avec des vérifications de réalité auprès des fournisseurs et des imprimeries, le chiffre final reste traçable à des variables claires et des étapes reproductibles plutôt qu'à des agrégations larges de catégories.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'impression numérique en 2026 ?

La taille du marché de l'impression numérique a atteint 36,95 milliards USD en 2026 et devrait grimper à 53,32 milliards USD d'ici 2031.

Quel TCAC est attendu pour l'impression numérique jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 7,61 % sur la période 2026-2031.

Quel procédé d'impression connaît la croissance la plus rapide ?

Le jet d'encre progresse à un TCAC de 8,44 %, aidé par des lignes à passage unique qui égalent la qualité offset sur plusieurs substrats.

Pourquoi l'Asie-Pacifique est-elle en tête de l'adoption ?

Les volumes élevés de commerce électronique, les investissements dans les presses jet d'encre pour carton ondulé et la croissance des micro-usines textiles donnent à l'Asie-Pacifique 38,73 % des revenus de 2025 avec une perspective de croissance de 8,32 %.

Quel est le principal frein pour les petits imprimeurs ?

Les coûts d'investissement élevés des presses industrielles et des mises à niveau des installations, dépassant souvent 2,5 millions USD, empêchent les petites entreprises d'entrer dans la production numérique.

Dernière mise à jour de la page le: