Taille et part du marché de l'impression commerciale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 594.24 Milliards de dollars |

| Taille du Marché (2031) | 704.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'impression commerciale par Mordor Intelligence

Le marché de l'impression commerciale a atteint 594,24 milliards USD en 2026 et devrait atteindre 704,07 milliards USD d'ici 2031, progressant à un TCAC de 3,45 % au cours de la période de prévision. Cette trajectoire reflète une transition des longues séries d'impression offset vers des projets agiles à courtes séries qui permettent de dégager des marges brutes plus élevées. La croissance du commerce électronique, les exigences réglementaires en matière de sérialisation et la prolifération des références produits compriment les délais de livraison tout en contraignant les prestataires de services d'impression à adopter des flux de travail à données variables. En conséquence, les systèmes à jet d'encre numérique, à impression directe sur forme et flexographiques hybrides supplantent les équipements traditionnels, même dans les environnements à fort volume. Les propriétaires de marques exigent simultanément des substrats écologiques et des composants électroniques intégrés qui améliorent la traçabilité, ce qui creuse l'écart technologique entre les innovateurs et les retardataires. L'intensité concurrentielle s'accroît à mesure que les convertisseurs multinationaux intègrent des actifs en amont pour sécuriser les matières premières, tandis que les spécialistes du numérique orchestrent une capacité distribuée via des plateformes en nuage, instaurant un nouvel équilibre sur le marché de l'impression commerciale.

Principaux enseignements du rapport

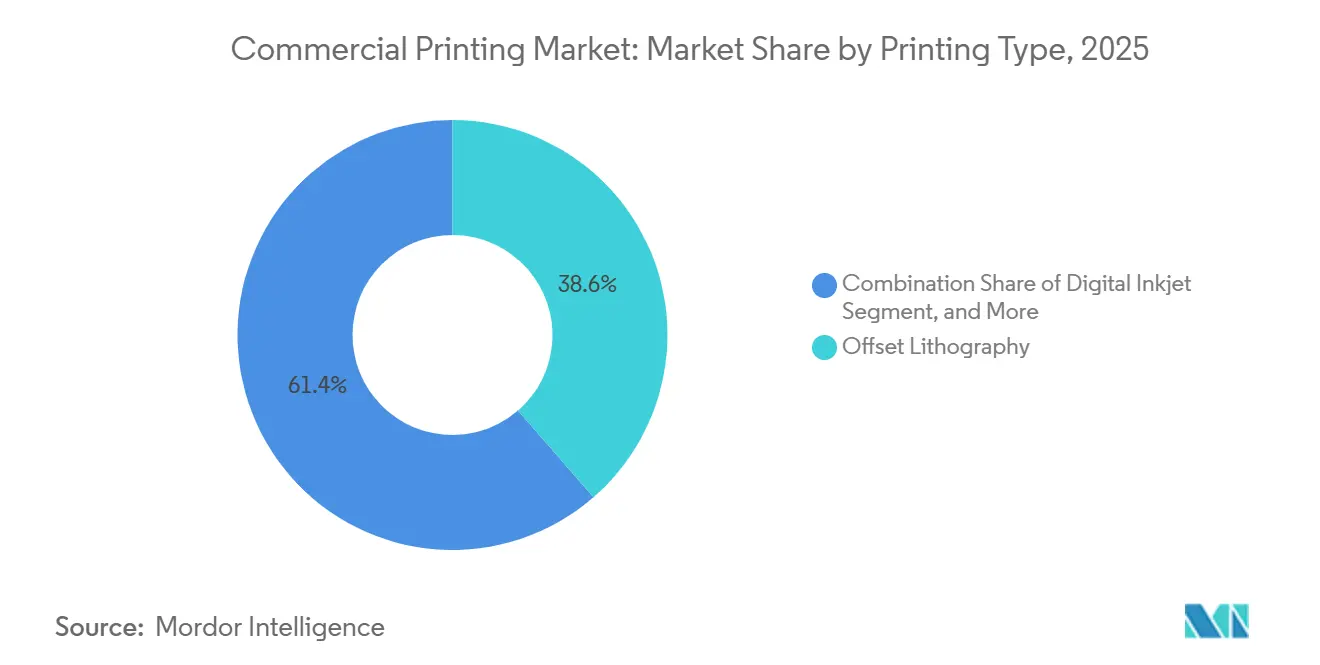

- Par type d'impression, la lithographie offset a dominé avec 38,62 % de la part de marché de l'impression commerciale en 2025, tandis que le jet d'encre numérique devrait enregistrer un TCAC de 4,11 % jusqu'en 2031.

- Par application, l'emballage représentait 45,74 % du marché de l'impression commerciale en 2025 et devrait se développer à un TCAC de 4,54 %.

- Par matériau d'impression, le papier et le carton ont conservé 61,74 % du chiffre d'affaires 2025 du marché de l'impression commerciale, tandis que les substrats plastiques et synthétiques devraient croître à un TCAC de 4,88 % jusqu'en 2031.

- Par format, l'impression grand format représentait 41,74 % des ventes mondiales 2025 du marché de l'impression commerciale, mais les flux de travail d'impression directe sur objet progressent à un TCAC de 4,42 % sur la même période.

- Par géographie, l'Asie-Pacifique représentait 38,73 % du chiffre d'affaires du marché de l'impression commerciale en 2025 et devrait croître à un TCAC de 4,55 %, surpassant les autres régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'impression commerciale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance explosive des séries d'impression d'emballages à la demande | +1.2% | Mondial, concentré dans les pôles de commerce électronique d'Asie-Pacifique et d'Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption croissante de l'impression à données variables pour le marketing personnalisé | +0.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Demande soutenue d'impression promotionnelle de la part des marques de distribution et de produits de grande consommation | +0.5% | Mondial, plus fort dans les secteurs de la distribution en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Transition vers des substrats écologiques et des encres à base végétale | +0.6% | Europe en tête, suivie de l'Amérique du Nord, poussée émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration de l'électronique imprimée dans les emballages et les étiquettes | +0.7% | Mondial, adoption précoce dans les produits pharmaceutiques et les produits de luxe | Moyen terme (2-4 ans) |

| Émergence de pôles de micro-usines d'impression en tant que service | +0.4% | Centres urbains en Asie-Pacifique et certaines métropoles d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive des séries d'impression d'emballages à la demande

Les plateformes de commerce électronique privilégient désormais des séries d'emballages plus courtes dont le délai d'exécution se compte en jours plutôt qu'en semaines, une dynamique qui favorise le jet d'encre numérique haute vitesse par rapport à l'offset à base de plaques.[1]Amazon, "Programme d'emballage sans frustration," amazon.com Les directives d'Amazon relatives aux emballages sans frustration et les mandats similaires des places de marché régionales ont abaissé le seuil économique à partir duquel les presses numériques deviennent moins chères à l'unité, notamment pour les lots inférieurs à 5 000 unités. Les convertisseurs ayant investi dans des lignes PageWide à passage unique ont signalé une réduction des cycles de commande à l'expédition de dix jours à quarante-huit heures. La même tendance est observable dans les réseaux de distribution d'Asie-Pacifique, où Alibaba et Flipkart acheminent les maquettes spécifiques aux références vers des pôles d'impression localisés afin de réduire les coûts de transport et les empreintes carbone.[2]Mondi Group, "Rapport annuel 2024," mondigroup.com À mesure que les volumes se fragmentent, les analyses de production confirment des marges brutes plus élevées grâce à la réduction des déchets de calage et à une tarification premium par boîte que les marques acceptent en échange de la rapidité.

Adoption croissante de l'impression à données variables pour le marketing personnalisé

Les spécialistes du publipostage et des catalogues relancent leurs budgets d'impression parce que les campagnes à données variables génèrent une augmentation mesurable des taux de réponse par rapport aux supports statiques.[3]Service postal des États-Unis, "Rapport sur le marché du publipostage 2025," usps.com Le Service postal des États-Unis a cité une stabilisation des volumes de publipostage en 2025, portée par les sociétés de services financiers et d'assurance qui ont réorienté leurs budgets vers l'impression pour échapper à la saturation numérique. Les imprimeurs installant des presses varioPRINT iX et des presses à jet d'encre couleur sur bobine traitent des milliards d'impressions individualisées chaque année, démontrant un débit qui rivalise avec l'offset conventionnel tout en éliminant les coûts de plaques. Bien que le RGPD européen exige un consentement explicite pour les communications personnalisées, les marques atténuent ce risque en exploitant les données de fidélité de première partie et les catalogues dotés de codes QR qui fusionnent les expériences physiques et de réalité augmentée, positionnant ainsi l'impression comme un point de contact riche en attribution dans les entonnoirs omnicanaux.

Demande soutenue d'impression promotionnelle de la part des marques de distribution et de produits de grande consommation

Les distributeurs et les fabricants de produits de grande consommation continuent d'allouer des budgets à la signalétique tactile, aux présentoirs en magasin et aux étiquettes de bord de rayon qui stimulent les achats impulsifs, malgré la migration des dépenses publicitaires générales vers les écrans numériques. Les responsables de marques observent que les supports de point de vente améliorent la progression de la catégorie lorsqu'ils sont associés à des coupons mobiles, ce qui entraîne une demande accrue de campagnes multi-substrats combinant des présentoirs en carton avec une signalétique en mousse rigide. Les presses à jet d'encre UV grand format qui appliquent un vernis sélectif et des encres métalliques en un seul passage permettent des actualisations rapides des designs liées aux promotions saisonnières, préservant ainsi la pertinence stratégique de l'impression. La résilience des graphiques promotionnels est particulièrement forte en Europe, où les formats d'épicerie en magasin restent dominants, soutenant un taux d'utilisation des capacités stable dans les opérations grand format.

Transition vers des substrats écologiques et des encres à base végétale

Les redevances de responsabilité élargie des producteurs dans l'Union européenne et les objectifs de neutralité carbone des entreprises ont contraint les convertisseurs à introduire des formulations à base de soja, à base d'eau et durcissables aux UV à faible teneur en composés organiques volatils (COV) répondant aux normes de couleur ISO 12647. Les propriétaires de marques préfèrent les substrats certifiés par le Forest Stewardship Council ou portant des labels de compostabilité conformes à la norme ASTM D6868. Bien que les intrants d'origine biologique commandent encore des primes de prix, les premiers adoptants sécurisent des contrats à long terme avec des distributeurs axés sur la durabilité, désireux de décarboner leurs chaînes d'approvisionnement. Les fabricants d'équipements ont répondu en lançant des presses flexographiques et numériques à profil énergétique réduit et des oxydateurs catalytiques en ligne qui captent les émissions de solvants, créant un écosystème dans lequel des matériaux plus écologiques et l'efficacité des procédés se renforcent mutuellement sur un horizon pluriannuel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déplacement continu des dépenses publicitaires vers les canaux médias numériques | -0.9% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des prix du papier, des encres et des intrants énergétiques | -0.6% | Mondial, aigu en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations strictes sur les COV et l'utilisation de produits chimiques pour les encres conventionnelles | -0.4% | Europe et Amérique du Nord en tête, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de composants semi-conducteurs pour les nouvelles presses numériques | -0.3% | Mondial, avec une reprise en cours | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déplacement continu des dépenses publicitaires vers les canaux médias numériques

La vidéo programmatique, les plateformes sociales et les inventaires de télévision connectée ont capté 72 % des dépenses publicitaires aux États-Unis en 2025, accélérant la contraction de la demande d'impression de publications et de journaux. Les éditeurs ont mis à l'arrêt des lignes offset sur bobine à mesure que les revenus chutaient, et plusieurs titres de magazines européens ont entièrement cessé leurs éditions imprimées. Bien que le publipostage ait fait preuve de résilience, l'érosion plus large de la publicité imprimée réduit la base adressable globale pour les imprimeurs commerciaux spécialisés dans les travaux de publication. Pour compenser les pertes de revenus, beaucoup se sont diversifiés dans l'emballage et les graphiques grand format, mais les coûts fixes hérités pèsent toujours sur les marges, notamment là où la tarification du marché reste banalisée.

Volatilité des prix du papier, des encres et des intrants énergétiques

Les pénuries mondiales de pâte à papier, les pics des prix du gaz naturel et les interruptions d'approvisionnement en pigments ont fait augmenter les coûts des matières premières de deux chiffres en 2024 et 2025. Les convertisseurs disposant de contrats à coût majoré ont répercuté certaines hausses, mais les accords à prix fixe ont exposé les opérateurs plus petits. La pression a été la plus aiguë en Europe, où les tarifs énergétiques hivernaux ont atteint des niveaux records, entraînant des arrêts de courte durée et une migration accélérée de l'offset thermique vers des lignes à jet d'encre économes en énergie. En Asie-Pacifique, la dépendance à la pâte à papier importée a créé une inflation liée aux fluctuations monétaires qui a érodé le fonds de roulement. La volatilité incite à l'intégration verticale, comme en témoigne la propriété par WestRock de papeteries de carton ondulé qui couvrent désormais 70 % de sa demande interne en ondulé, offrant une couverture contre les chocs externes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'impression : le jet d'encre numérique gagne des parts malgré la domination de l'offset

La lithographie offset représentait 38,62 % de la part de marché de l'impression commerciale en 2025, une position ancrée dans les économies d'échelle à des volumes supérieurs à 10 000 impressions. Le jet d'encre numérique devrait toutefois croître à un TCAC de 4,11 %, réduisant l'écart grâce à des vitesses plus élevées, à une réduction des déchets de calage et à une intégration étroite avec les portails d'impression en ligne. Les installations Canon varioPRINT, par exemple, atteignent une qualité comparable à l'offset sur des supports couchés tout en imprimant des données variables sur chaque feuille, permettant aux imprimeurs de monétiser la personnalisation sans engager de frais de plaques. L'impression flexographique conserve un avantage dans l'emballage souple grâce à sa compatibilité avec les encres à base d'eau, mais les presses hybrides qui combinent des têtes à jet d'encre avec des groupes flexo brouillent les frontières. L'héliogravure reste viable pour les travaux de catalogues à très fort volume et les stratifiés décoratifs où la durée de vie des cylindres amortit les coûts sur des millions de mètres, mais sa part s'érodera probablement à mesure que les publications par abonnement déclinent. Le point d'inflexion concurrentiel semble le plus imminent dans les applications d'étiquettes et d'ondulé, où les lignes à jet d'encre à passage unique impriment désormais 200 mètres par minute, un débit qui remodèle les hypothèses de coût total de possession et fait pencher les achats en faveur du numérique.

Parallèlement, les prestataires de services d'impression rénovent les sites offset traditionnels avec des équipements numériques pour préserver les investissements immobiliers existants tout en tirant parti de suites de flux de travail en nuage qui regroupent les commandes par substrat et finition. Ce modèle opérationnel permet un effectif réduit et une disponibilité prolongée, car la préparation des fichiers, l'imposition et la gestion des couleurs reposent sur des moteurs automatisés basés sur des règles. Les financiers considèrent le coût par page prévisible du jet d'encre et sa voie de mise à niveau modulaire comme un risque moindre que les remplacements d'offset à forte intensité de capital, renforçant la dynamique d'adoption sur le marché de l'impression commerciale.

Par application : l'emballage dépasse l'édition

L'emballage représentait 45,74 % du chiffre d'affaires mondial en 2025, et son TCAC de 4,54 % le positionne comme le principal moteur de la taille du marché de l'impression commerciale jusqu'en 2031. L'accélération du commerce électronique, les mandats anti-contrefaçon et les exigences d'affichage prêt à la vente contraignent les marques de produits de grande consommation à allouer des budgets plus importants aux formats ondulé, carton pliant et souple. Pendant ce temps, les segments de l'édition font face à des déclins structurels à mesure que les lecteurs migrent vers les écrans, poussant les annonceurs d'entreprise à réorienter leurs dépenses. L'impression de livres est restée une exception notable car l'économie de l'impression à la demande permet une disponibilité perpétuelle des titres à longue traîne sans risque de stock, mais les prix unitaires sont sous pression face à la concurrence des livres numériques. L'impression transactionnelle d'entreprise, telle que les relevés et les chèques, bénéficie d'obligations réglementaires qui favorisent encore les traces papier, fournissant un flux de revenus stable bien que mature. Les supports publicitaires, notamment les présentoirs de point de vente, restent inégaux, mais les graphiques grand format premium pour le commerce expérientiel continuent de commander des marges élevées.

La part de marché de l'impression commerciale pour l'emballage souple augmente le plus rapidement au sein de la catégorie emballage plus large, à mesure que les pochettes à soufflet remplacent les contenants rigides dans les snacks, les aliments pour animaux et les produits de soins personnels. Ces structures en film facilitent l'expédition légère et les graphiques à 360 degrés, ce qui exige à son tour des presses capables d'imprimer des métallisés, des vernis tactiles et des codes variables. Les projets d'impression directe sur bouteilles de boissons illustrent la voie vers une image de marque sans étiquette, démontrant comment la liberté de conception s'articule avec les mandats de réduction des matériaux.

Par matériau d'impression : les substrats plastiques et synthétiques progressent sous l'impulsion de la durabilité

Le papier et le carton ont conservé 61,74 % des ventes en 2025, mais les prévisions montrent que les alternatives plastiques et synthétiques progressent à un TCAC de 4,88 %, reflétant l'essor de l'emballage souple. Les films en polyéthylène et en polypropylène laminés avec des revêtements barrières permettent une durée de conservation prolongée et un grammage réduit, répondant à la fois aux objectifs environnementaux et logistiques. La directive européenne sur les emballages et les déchets d'emballages pénalise désormais les stratifiés multi-matériaux, ce qui entraîne un passage au polyéthylène haute barrière mono-matériau, qui reste recyclable dans les filières européennes existantes. Simultanément, les matériaux à base de papier revêtus de barrières de dispersion se taillent des niches là où des millimètres de polymère dominaient auparavant. Les films à froid, les films holographiques et autres substrats spéciaux conservent leur place dans les cosmétiques de luxe et les spiritueux, car les finitions tactiles justifient des économies unitaires plus élevées. Pour les pièces industrielles et les boîtiers électroniques, les acryliques durcissables aux UV imprimés sur des panneaux synthétiques remplacent les étiquettes adhésives, offrant durabilité et conformité aux normes de sécurité internationales.

Les engagements des marques en matière de contenu compostable ou recyclé imposent des exigences d'imprimabilité strictes que seules les têtes à jet d'encre et les systèmes de fixation de pointe peuvent satisfaire. Les imprimeurs qui optimisent les profils de séchage et investissent dans des spectrophotomètres en ligne maintiennent les objectifs de couleur sur des surfaces diverses, préservant l'équité de la marque tout en atteignant les jalons environnementaux.

Par format : l'impression directe sur objet s'étend au-delà des étiquettes

La signalétique grand format a généré 41,74 % du chiffre d'affaires 2025, mais les flux de travail d'impression directe sur objet affichent un TCAC de 4,42 % qui signale un prochain point d'inflexion. Des entreprises de boissons telles que Coca-Cola ont mené des campagnes sur bouteilles en aluminium utilisant des graphiques à 360 degrés pour susciter un attrait de collection sans manchons thermorétractables. Les entreprises de cosmétiques, les équipementiers automobiles et les marques d'électronique grand public spécifient de même la décoration par impression directe sur des géométries courbes ou irrégulières pour éliminer les déchets d'étiquettes et rehausser la valeur perçue. La taille du marché de l'impression commerciale pour les applications d'impression directe sur objet est appelée à s'élargir à mesure que les solutions de durcissement par LED ultraviolets offrent une adhérence sur le verre, le plastique et les métaux revêtus tout en consommant moins d'énergie que les lampes à vapeur de mercure. Du côté du petit format, les chèques et les certificats sécurisés restent obligatoires dans les flux de travail gouvernementaux et bancaires, ancrant une demande de base au milieu de la baisse des volumes d'impression de bureau. Par conséquent, les imprimeurs disposant de portefeuilles de formats diversifiés atténuent les fluctuations cycliques et saisissent les opportunités liées aux besoins émergents de décoration industrielle.

Les machines hybrides qui combinent des dispositifs de rotation d'objets avec des têtes à jet d'encre multi-axes poussent la productivité au-delà des premiers prototypes, permettant des séries promotionnelles de 1 000 unités à des économies à la pièce autrefois réservées à des dizaines de milliers d'unités. À mesure que les distributeurs développent des campagnes en édition limitée, la demande pour ces capacités se diffuse vers les imprimeurs de niveau intermédiaire, multipliant la croissance du parc installé.

Analyse géographique

L'Asie-Pacifique contrôlait 38,73 % des ventes mondiales en 2025 et devrait progresser à un TCAC de 4,55 % jusqu'en 2031, soutenue par l'expansion de la classe de consommateurs, la hausse des normes réglementaires et le rapprochement des lignes d'emballage. La Chine aligne sa politique de double circulation sur la capacité d'impression nationale, conduisant des entreprises telles que Jinjia Group à déployer des systèmes flexographiques haute vitesse qui remplacent les cartons importés. La mise en œuvre par l'Inde de la taxe unifiée sur les biens et services et le renforcement de l'étiquetage des emballages alimentaires stimulent les investissements dans des lignes à jet d'encre numérique optimisées pour les mises en page multilingues. La population très urbaine du Japon bénéficie de la plateforme en nuage de Raksul qui dispatche les travaux vers des presses partenaires capables de produire le jour même, un modèle désormais imité à Séoul et Taipei.

L'Amérique du Nord détient une part mature mais résiliente du marché de l'impression commerciale, les tendances de rapprochement accélérant les investissements dans les usines d'ondulé et de carton pliant. WestRock et International Paper ont modernisé des papeteries en Géorgie et au Texas pour soutenir les expéditeurs de boissons et de commerce électronique qui cherchent un réapprovisionnement rapide en boîtes, un pivot qui stabilise les volumes d'impression régionaux même si la diffusion des journaux décline. Les opérateurs européens naviguent dans un contexte de coûts énergétiques élevés et de réglementations strictes sur les émissions, mais remportent des contrats auprès de produits de grande consommation axés sur la durabilité en proposant des jeux d'encres à faible teneur en COV et des certificats d'énergie verte. La vague de consolidation en Allemagne a réduit les capacités des imprimeurs offset de taille moyenne, canalisant les volumes vers des entités de transfert numérique comme Onlineprinters qui centralisent la gestion des fichiers et externalisent la production vers des sites affiliés.

L'Amérique du Sud, le Moyen-Orient et l'Afrique, ainsi que certains marchés d'Asie du Sud-Est affichent une dynamique hétérogène liée à la stabilité macroéconomique, aux fluctuations monétaires et à la robustesse des infrastructures. Les Émirats arabes unis ont fait progresser leurs initiatives de sécurité alimentaire en développant la production nationale d'emballages souples, illustrée par les nouvelles lignes de Hotpack Global qui font fonctionner des unités flexo à gamme de couleurs étendue pour les exportateurs de produits alimentaires halal. Le Brésil est aux prises avec des pressions monétaires qui font grimper les prix des encres importées, mais la demande de pochettes souples persiste à mesure que les producteurs de produits de grande consommation réduisent les tailles d'emballage pour préserver l'accessibilité. L'Afrique du Sud a lutté contre l'instabilité du réseau électrique, poussant les convertisseurs à investir dans des installations solaires en toiture qui garantissent la disponibilité et réduisent les déclarations d'émissions de carbone.

Dans l'ensemble, la divergence régionale crée une mosaïque de vecteurs de croissance, l'Asie-Pacifique commandant la plus grande augmentation absolue de la taille du marché de l'impression commerciale, tandis que l'Amérique du Nord et l'Europe font évoluer leurs mix de revenus vers l'emballage et la décoration industrielle.

Paysage concurrentiel

La concentration des revenus mondiaux reste fragmentée, les dix premières entreprises captant une part notable du chiffre d'affaires agrégé. La fusion WestRock-Smurfit Kappa a formé un géant de 34 milliards USD couvrant le carton ondulé jusqu'aux cartons grand public, permettant une planification intégrée de la papeterie à la finition d'impression, ce qui réduit le coût unitaire et sécurise l'approvisionnement en matières premières. De telles combinaisons verticales contraignent les convertisseurs de niveau intermédiaire à se spécialiser ou à rechercher des partenaires de consolidation pour maintenir leur levier de tarification. La transformation numérique trace une ligne de partage stratégique, les acteurs multinationaux établis déployant des plateformes Industrie 4.0 qui centralisent la prépresse, les stocks et la maintenance prédictive, tandis que des perturbateurs à actifs légers comme Raksul orchestrent 3 000 sites partenaires via des interfaces de programmation d'applications pour convertir les commandes en production au site le plus proche, réduisant les délais de livraison à la journée même à Tokyo et Osaka.

La diversification technologique s'accélère. Toppan exploite son héritage en héliogravure pour être pionnier dans les antennes RFID imprimées, ajoutant des fonctionnalités au-delà des graphiques. Xerox fait progresser la recherche sur les cellules photovoltaïques imprimées, ouvrant des flux de revenus potentiels dans les capteurs IoT. Dans le créneau des photos personnalisées, Shutterfly et Blurb exploitent l'économie du lot d'une unité et des interfaces de conception intuitives pour contourner les canaux de distribution traditionnels. Dans l'ensemble, le respect des normes ISO 12647 et du profilage G7 est devenu un prérequis pour les contrats de marques multinationales, excluant les retardataires des listes d'approvisionnement mondiales. Les imprimeurs investissant dans la spectrophotométrie en ligne et l'étalonnage en boucle fermée atteignent des seuils de delta-E de couleur inférieurs à deux, une exigence que les grandes marques intègrent dans leurs audits d'approvisionnement.

L'allocation du capital favorise désormais de plus en plus les plateformes à jet d'encre modulaires pouvant être mises à niveau sur site, un modèle soutenu par les institutions financières qui apprécient les revenus de services de type rente. Combinée à des analyses prédictives qui rationalisent le réapprovisionnement en consommables, cette architecture améliore la stabilité de la marge brute. À mesure que l'impression fonctionnelle converge avec l'électronique et la biotechnologie, les imprimeries établies qui maîtrisent les encres conductrices et la micro-structuration sont en passe de redéfinir leurs propositions de valeur au-delà de la communication visuelle.

Leaders du secteur de l'impression commerciale

Cenveo Worldwide Limited

R.R. Donnelley & Sons Company

Toppan Inc.

ACME Printing Company, Inc.

Vistaprint B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : RRD a lancé une modernisation numérique de plusieurs millions USD de son usine d'Austell, en Géorgie, en installant une presse numérique HP Indigo 120K, une ligne PageWide Advantage 2200 et le premier système entièrement robotisé de manutention des matériaux du site, afin d'accélérer les services d'impression à la demande à données variables.

- Avril 2025 : TOPPAN Holdings a finalisé l'acquisition de l'unité d'emballage thermoformé et souple de Sonoco, ajoutant 22 usines et environ 4 500 employés pour développer les services d'emballage durable et d'impression commerciale associés dans les Amériques.

- Décembre 2024 : Heidelberg et Canon ont formalisé un partenariat mondial pour commercialiser conjointement les moteurs à jet d'encre sur feuilles de Canon aux côtés des lignes offset Heidelberg, permettant des flux de travail hybrides pour l'impression commerciale à volume moyen.

- Mai 2024 : Heidelberg a présenté les presses à jet d'encre sur feuilles Jetfire 50 et Jetfire 75, élargissant son portefeuille avec des systèmes au format B2 à base d'eau destinés aux travaux d'emballage à courtes séries et de publipostage.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'impression commerciale comme le chiffre d'affaires généré par la production à l'échelle industrielle de matériaux imprimés, d'emballages, de supports publicitaires, de documents transactionnels, de livres, de périodiques et d'autres supports de communication produits par des procédés offset, jet d'encre numérique, flexographique, sérigraphique, héliogravure et procédés connexes. Les valeurs sont exprimées en USD au départ usine.

Exclusion du périmètre : les imprimantes de bureau domestiques/professionnelles et les services de diffusion purement numériques ne produisant jamais d'impression physique sont hors du champ de cette étude.

Aperçu de la segmentation

- Par type d'impression

- Lithographie offset

- Jet d'encre numérique

- Flexographie

- Sérigraphie

- Héliogravure

- Autres types d'impression

- Par application

- Emballage

- Publicité

- Édition

- Livres

- Magazines

- Journaux

- Autres publications

- Impression d'entreprise et transactionnelle

- Autres applications

- Par matériau d'impression

- Papier et carton

- Substrats plastiques et synthétiques

- Tissu et textiles

- Métal et feuilles

- Autres matériaux d'impression

- Par format

- Impression grand format

- Impression petit format

- Impression directe sur objet

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des directeurs d'usine, des fournisseurs d'équipements, des convertisseurs d'étiquettes et des équipes d'achat d'impression de marques en Asie-Pacifique, en Amérique du Nord et en Europe. Les entretiens ont permis de clarifier les longueurs de tirage moyennes, l'érosion réelle des prix sur les travaux numériques et le taux d'utilisation des capacités régionales, nous permettant de soumettre à des tests de résistance les hypothèses issues des données secondaires.

Recherche documentaire

Les analystes de Mordor commencent par des ensembles de données accessibles au public, tels que les indices de production du Bureau of Labor Statistics des États-Unis, les Statistiques structurelles sur les entreprises d'Eurostat, les codes commerciaux UN Comtrade pour les imprimés, et les analyses des associations professionnelles telles que Printing Industries of America et Intergraf. Ces données sont complétées par des dépôts d'entreprise, des présentations aux investisseurs et des actualités sélectionnées issues de Dow Jones Factiva. L'analyse des brevets de Questel apporte une visibilité sur les cycles d'adoption technologique. La liste ci-dessus est illustrative ; de nombreuses sources supplémentaires étayent notre travail documentaire.

Dimensionnement du marché et prévisions

Une construction descendante part des données nationales de production et de commerce, reconstituées en un bassin de demande puis alignées sur la répartition par application. Les résultats sont corroborés par des vérifications ascendantes sélectives, le prix de vente moyen échantillonné multiplié par les impressions estimées pour les formats clés, afin d'affiner les totaux. Les variables clés suivies comprennent le tonnage d'impression d'emballages, le parc installé de presses numériques, la part des dépenses publicitaires se déplaçant vers l'impression, les rendements moyens au mètre carré, la consommation unitaire d'encre et les indices salariaux régionaux. La régression multivariée établit les relations entre ces facteurs et le chiffre d'affaires, tandis que l'analyse de scénarios tient compte des évolutions macroéconomiques et des coûts des substrats. Les lacunes de données dans les consolidations fournisseurs sont comblées à l'aide de plages triangulées convenues lors d'appels avec des experts.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles successifs d'anomalies, une révision par les pairs et une validation par un analyste senior. Nous révisons les modèles trimestriellement lorsque des chocs sur les matières premières ou des ajouts de capacité dépassent les seuils de variance prédéfinis ; dans le cas contraire, des actualisations complètes ont lieu annuellement et chaque téléchargement client déclenche une vérification finale des devises et des actualités.

Pourquoi la base de référence de la recherche de Mordor sur la taille et la part du marché de l'impression commerciale avec tendances et analyse (segments, régions) mérite confiance

Les chiffres publiés divergent souvent parce que les entreprises choisissent des périmètres, des grilles tarifaires et des cadences de mise à jour différents. En ancrant les estimations sur des données de production vérifiables et en validant les hypothèses de taux d'activité par des entretiens de terrain, Mordor fournit un point médian sur lequel les décideurs peuvent s'appuyer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 837,2 Mds USD (2025) | Mordor Intelligence | - |

| 736,3 Mds USD (2025) | Global Consultancy A | Exclut l'impression directe sur objet et l'impression de sécurité ; repose sur une extrapolation de tendance linéaire |

| 412,2 Mds USD (2025) | Trade Journal B | Ne couvre que les imprimeries indépendantes, omet les presses internes et les services à valeur ajoutée |

Ces comparaisons montrent que l'étendue du périmètre et la profondeur de la validation influencent matériellement la valeur du marché. En combinant des sources de données transparentes avec un retour d'information continu d'experts, Mordor Intelligence offre une base de référence équilibrée et reproductible qui minimise les surprises pour les stratèges et les investisseurs.

Questions clés auxquelles répond le rapport

Quel est le chiffre d'affaires mondial projeté de l'impression commerciale d'ici 2031 ?

Le secteur devrait atteindre 704,07 milliards USD d'ici 2031, progressant à un TCAC de 3,45 % de 2026 à 2031.

Quelle technologie d'impression se développe le plus rapidement jusqu'en 2031 ?

Le jet d'encre numérique est en tête avec un TCAC de 4,11 %, porté par les flux de travail à données variables et les besoins d'emballage à courtes séries.

Pourquoi les applications d'emballage attirent-elles le plus d'investissements ?

L'exécution du commerce électronique, les règles anti-contrefaçon et la prolifération des références produits font progresser les revenus de l'emballage à un TCAC de 4,54 %.

Quelle région offre le plus fort potentiel de croissance pour les imprimeurs ?

L'Asie-Pacifique devrait progresser à un TCAC de 4,55 % grâce à la hausse de la consommation de la classe moyenne et au renforcement des mandats d'étiquetage.

Comment les convertisseurs gèrent-ils la volatilité des prix des matières premières ?

Beaucoup s'intègrent verticalement dans la production de carton ondulé, de pâte à papier et d'encres pour sécuriser l'approvisionnement et se couvrir contre les fluctuations des coûts.

Dernière mise à jour de la page le: