Taille et part du marché de l'impression d'emballages

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

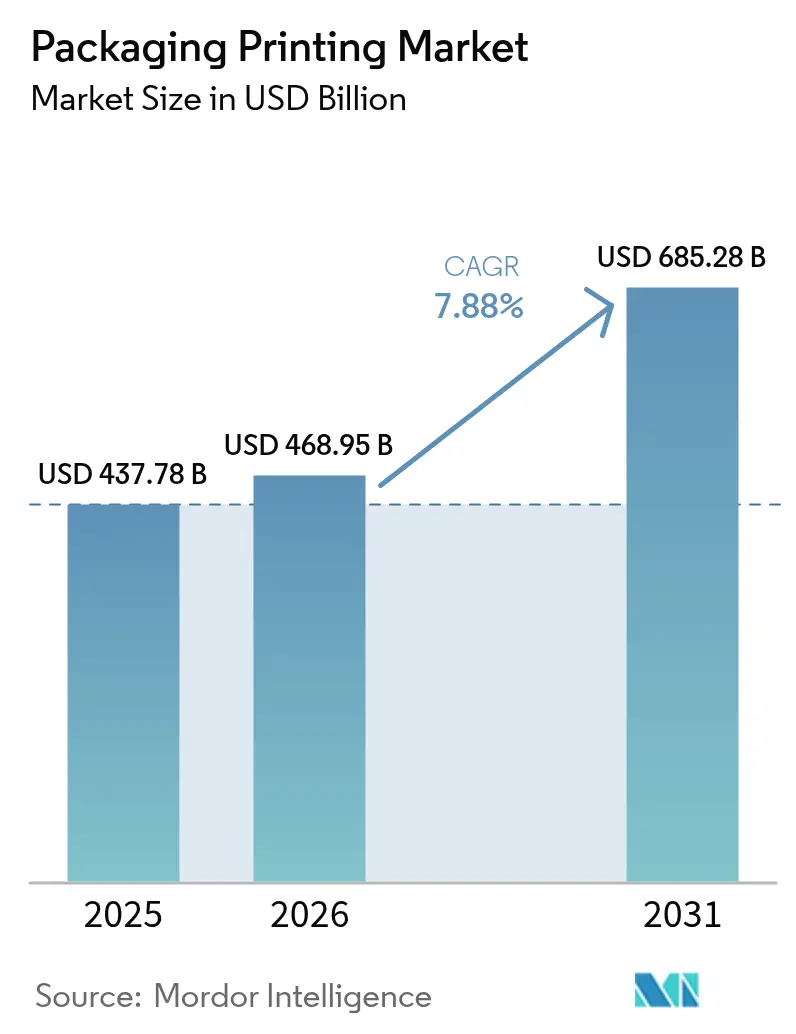

| Taille du Marché (2026) | 468.95 Milliards de dollars |

| Taille du Marché (2031) | 685.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.88% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'impression d'emballages par Mordor Intelligence

La taille du marché de l'impression d'emballages devrait passer de 437,78 milliards USD en 2025 à 468,95 milliards USD en 2026, pour atteindre 685,28 milliards USD d'ici 2031, avec un TCAC de 7,88 % sur la période 2026-2031. La multiplication des obligations de sérialisation dans les secteurs pharmaceutique et alimentaire, la hausse des volumes du commerce électronique qui exige des graphismes durables, et une transition marquée vers des encres respectueuses de l'environnement orientent le marché de l'impression d'emballages vers des travaux à plus haute valeur ajoutée. La flexographie représentait la plus grande part du chiffre d'affaires en 2025, mais les plateformes numériques se développent rapidement grâce aux capacités de données variables et au déploiement de micro-usines, intensifiant la concurrence pour les travaux en petites séries. Les objectifs d'allègement des substrats, combinés à la nécessité d'éléments d'inviolabilité et d'anti-contrefaçon, transforment l'emballage d'une simple couche protectrice en un vecteur d'information traçable. Les pressions parallèles sur la chaîne d'approvisionnement liées aux coûts des résines et aux pénuries de main-d'œuvre favorisent les transformateurs à forte intensité capitalistique capables d'automatiser les salles de presse et de sécuriser des contrats d'approvisionnement à long terme.

Principaux enseignements du rapport

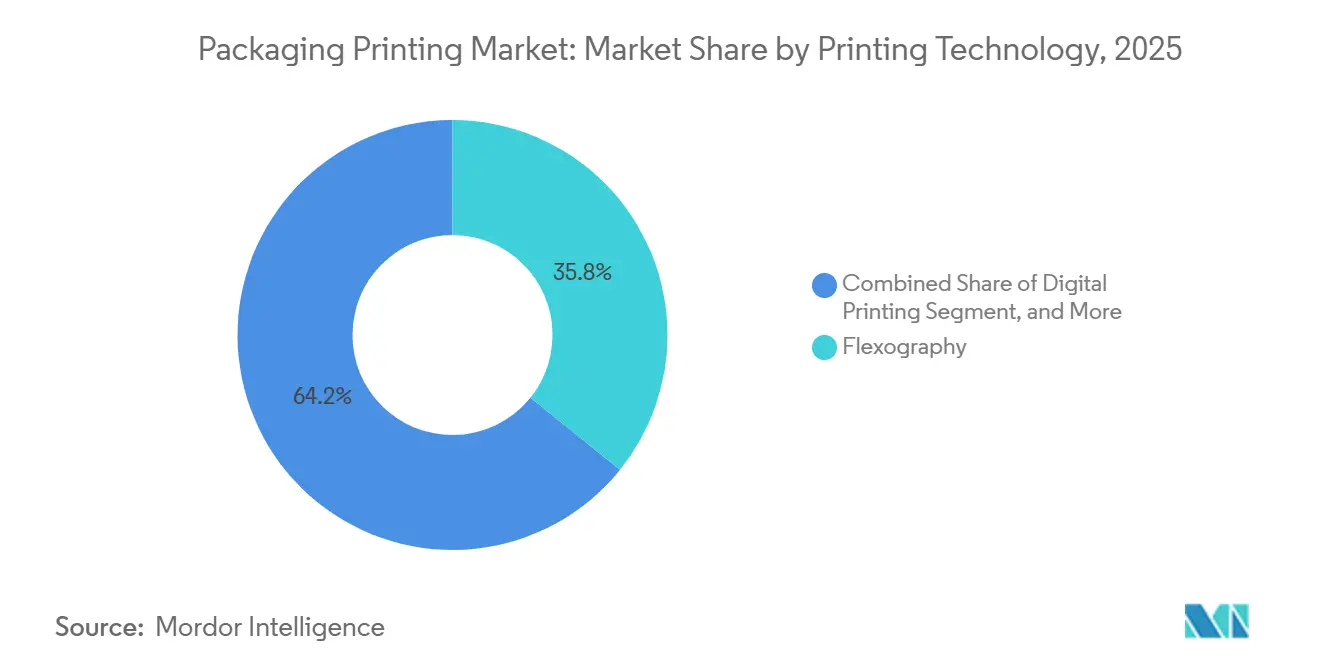

- Par technologie d'impression, la flexographie était en tête avec 35,79 % de la part du marché de l'impression d'emballages en 2025, tandis que l'impression numérique devrait progresser à un TCAC de 8,54 % jusqu'en 2031.

- Par type d'encre, les formulations à base de solvant représentaient 39,43 % de la part de marché en 2025, tandis que le segment des encres durcissables aux UV croît à un TCAC de 8,23 % sur la période 2026-2031.

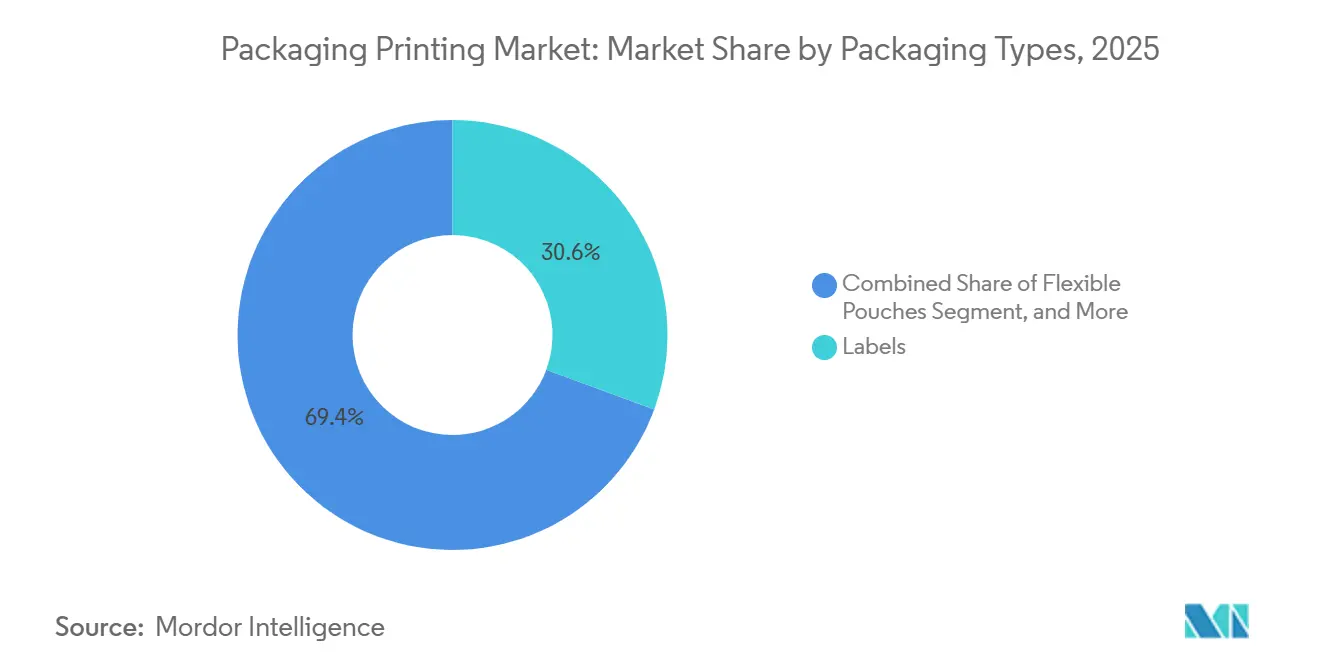

- Par type d'emballage, les étiquettes représentaient 30,63 % du marché de l'impression d'emballages en 2025, et le segment des pochettes souples devrait se développer à un TCAC de 8,82 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'alimentation et les boissons représentaient 28,88 % de la part de marché en 2025, tandis que le segment des cosmétiques et soins personnels affiche le rythme le plus élevé avec un TCAC de 9,09 % jusqu'en 2031.

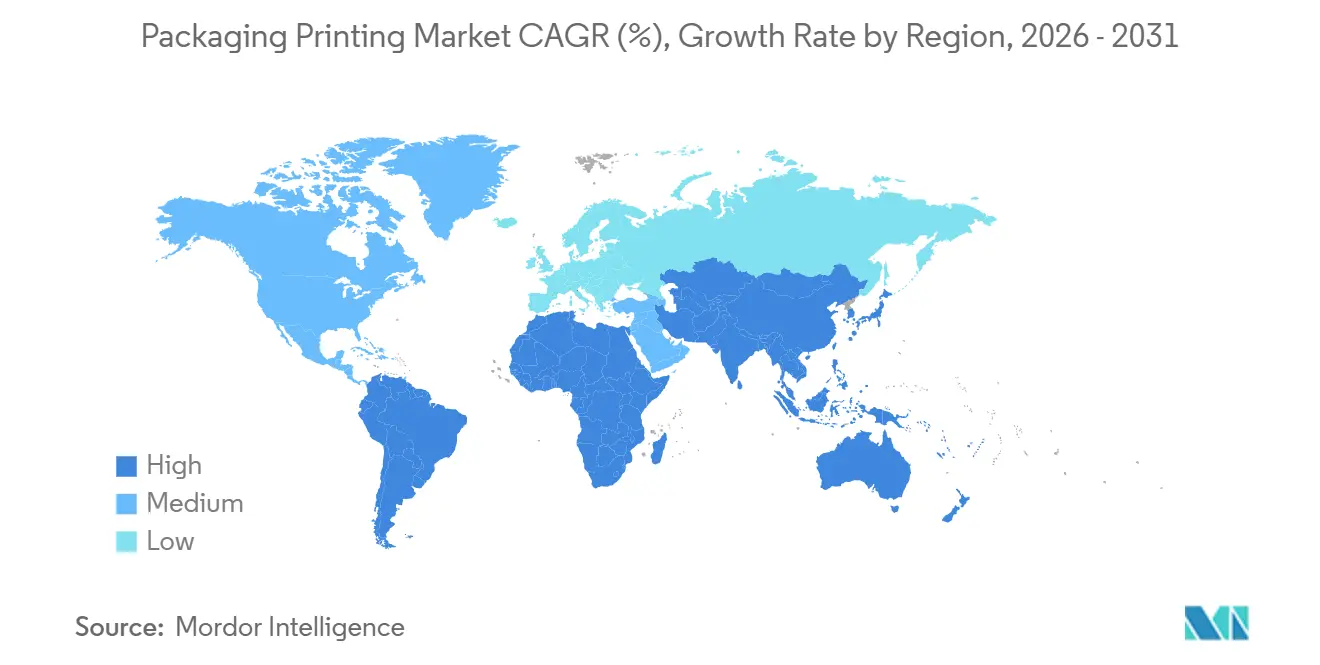

- Par géographie, l'Asie-Pacifique représentait 40,21 % de la part de marché en 2025, tandis que la région Moyen-Orient et Afrique est en passe d'atteindre un TCAC de 9,15 %, le plus rapide au monde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'impression d'emballages

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'impression numérique et compatible RFID | +1.8% | Mondial, concentré en Amérique du Nord et en Europe pour la sérialisation pharmaceutique, en Asie-Pacifique pour le commerce de détail et la logistique | Moyen terme (2 à 4 ans) |

| Expansion des volumes d'emballages pour le commerce électronique | +2.1% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique, stable en Amérique du Nord | Court terme (≤ 2 ans) |

| Pression en faveur de la durabilité pour les encres et substrats respectueux de l'environnement | +1.5% | Europe et Amérique du Nord portées par la réglementation, engagements volontaires des propriétaires de marques en Asie-Pacifique | Long terme (≥ 4 ans) |

| Boom de la consommation dans les marchés émergents | +1.3% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Adoption par les propriétaires de marques de la sérialisation des emballages intelligents | +1.0% | Mondial, porté par les secteurs pharmaceutique et alimentaire dans les marchés réglementés | Moyen terme (2 à 4 ans) |

| Essor des micro-usines d'impression à la demande localisées | +0.9% | Déploiement initial en Amérique du Nord et en Europe, montée en puissance en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande d'impression numérique et compatible RFID

Les détaillants et les fournisseurs pharmaceutiques exigent de plus en plus des données au niveau de l'article pour réduire les pertes et respecter les règles anti-contrefaçon, poussant les transformateurs vers des presses capables d'imprimer des codes QR variables et d'intégrer des inlays RFID sans ralentir le débit. Les lignes hybrides flexo-numérique combinent désormais la couleur de base avec la surimpression sérialisée en un seul passage, réduisant les temps de changement d'environ un tiers et ouvrant de nouveaux modèles de rotation de références. Les propriétaires de marques dans le secteur des cosmétiques actualisent leurs designs toutes les quelques semaines, faisant du flux de travail sans cliché du numérique une solution opérationnelle idéale. Cette tendance bénéficie au marché de l'impression d'emballages en élargissant l'adoption au-delà des projets pilotes vers des séries à grande échelle, comme en témoigne la commande de dix presses numériques haute vitesse supplémentaires par un transformateur de premier plan en février 2026. À mesure que le champ d'application réglementaire s'élargit, notamment dans le cadre de la directive européenne sur les médicaments falsifiés, la traçabilité numérique devient une exigence de base plutôt qu'un facteur de différenciation concurrentielle.

Expansion des volumes d'emballages pour le commerce électronique

Les colis du commerce en ligne passent par des trieurs automatisés et des environnements climatiques variables, de sorte que les graphismes doivent résister à l'abrasion tout en restant lisibles par scanner, une tâche bien adaptée aux encres durcissables aux UV qui sèchent instantanément et évitent les bavures. L'Asie-Pacifique est l'épicentre : la Chine seule a enregistré 1 825,65 milliards USD de ventes en ligne de biens physiques en 2023.[1]Bureau national des statistiques, « Communiqué statistique 2023 », Stats China, stats.gov.cn Les transformateurs situés à proximité des centres de distribution peuvent remporter des commandes à délai rapide que les usines analogiques traditionnelles ne peuvent pas planifier de manière économique, propulsant les pochettes souples et les expéditeurs en carton ondulé vers le haut de la hiérarchie du marché de l'impression d'emballages. La demande régionale se répercute également au Moyen-Orient et en Afrique, où des fonds souverains soutiennent des imprimeries nationales pour réduire la dépendance aux importations. En Amérique du Nord, marché mature, la croissance est plus stable mais favorise toujours les micro-usines à la demande intégrées dans des centres de distribution ouverts 24 heures sur 24.

Pression en faveur de la durabilité pour les encres et substrats respectueux de l'environnement

Les plafonds réglementaires sur les composés organiques volatils et les engagements de durabilité des consommateurs accélèrent la migration des solvants vers les chimies à base d'eau, UV-LED et biosourcées. En février 2026, Siegwerk a obtenu la confirmation par un tiers que son portefeuille UV-LED est compatible avec le recyclage, levant un obstacle historique pour les emballages souples en contact alimentaire.[2]Siegwerk Communications, « Siegwerk obtient l'approbation RecyClass pour les encres UV/LED », Siegwerk, siegwerk.com Les fabricants d'encres éliminent la nitrocellulose et les dérivés de benzophénone pour satisfaire aux listes d'exclusion émises par les organismes professionnels et les auditeurs de marques. Le durcissement par LED réduit la consommation d'énergie jusqu'à 70 %, un levier attractif pour les transformateurs qui communiquent sur leurs émissions de Scope 2. Ces facteurs augmentent le prix moyen de l'encre par kilogramme, mais les transformateurs répercutent les coûts en positionnant l'emballage fini comme une option à faible empreinte carbone et conforme à la réglementation, augmentant ainsi le chiffre d'affaires par mètre linéaire sur l'ensemble du marché de l'impression d'emballages.

Boom de la consommation dans les marchés émergents

La hausse du revenu disponible en Asie-Pacifique, en Amérique du Sud et au Moyen-Orient et en Afrique stimule la demande de protéines emballées, de plats préparés et de produits de soins personnels traduits dans les langues locales. Les politiques Vision 2030 en Arabie Saoudite obligent les détaillants à s'approvisionner localement en emballages imprimés, orientant les investissements vers des salles de presse modernes conformes aux normes halal de contact alimentaire. Le Brésil bénéficie du rapprochement des chaînes d'approvisionnement alors que les marques nord-américaines diversifient leurs sources, acheminant davantage de travaux vers les emballages souples qui conviennent aux produits d'exportation ambiants et réfrigérés. Les transformateurs disposant de parcs de presses hybrides peuvent dépasser les acteurs analogiques établis en proposant des séries plus courtes et des campagnes multi-références, élargissant la base adressable du marché de l'impression d'emballages.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences élevées en matière d'investissement en capital | -1.2% | Mondial, plus aigu pour les PME en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations mondiales d'impression complexes et variables | -0.9% | Europe et Amérique du Nord strictes, Asie-Pacifique fragmentée | Long terme (≥ 4 ans) |

| Volatilité des prix des photo-initiateurs et des résines | -0.7% | Mondial, concentration de l'offre en Chine et en Europe | Moyen terme (2 à 4 ans) |

| Pénurie d'opérateurs flexographiques qualifiés | -0.5% | Vieillissement de la main-d'œuvre en Amérique du Nord et en Europe, lacunes de formation en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées en matière d'investissement en capital

Les presses de nouvelle génération combinant des unités flexographiques, des stations numériques et une finition en ligne dépassent souvent 5 millions USD par ligne, un seuil inaccessible pour de nombreux petits transformateurs. Si des outils de financement tels que les cessions-bail existent, des périodes de remboursement désormais proches de sept ans pèsent sur la trésorerie. Les leaders du marché atténuent leur exposition en verrouillant les volumes de substrats et d'encres dans le cadre de contrats pluriannuels, récupérant des marges grâce aux économies d'échelle. Les ateliers indépendants manquant de garanties choisissent soit de se retirer, soit d'accepter des contrats de façonnage, réduisant la diversité concurrentielle sur le marché de l'impression d'emballages. Cette tendance vers un nombre réduit de grands acteurs concentre le pouvoir d'achat et pourrait finalement comprimer la latitude tarifaire des fournisseurs de consommables.

Réglementations mondiales d'impression complexes et variables

Les transformateurs gérant des expéditions vers les États-Unis, l'Union européenne et la Suisse doivent valider chaque encre et adhésif par rapport à des listes positives de migration et de substances divergentes.[3]Agence américaine des produits alimentaires et médicamenteux, « Emballages et substances en contact avec les aliments », FDA, fda.gov La conformité nécessite des tests de laboratoire en double et des dossiers de documentation distincts par juridiction, alourdissant les frais administratifs. Des frictions supplémentaires découlent des règles de sérialisation pharmaceutique qui superposent la gestion des données et l'inspection par vision sur la ligne d'impression, poussant encore plus les coûts en capital à la hausse. Les petites entreprises trient souvent les marchés, abandonnant les opportunités d'exportation plutôt que de naviguer dans un enchevêtrement de lois, ce qui limite la fluidité transfrontalière du marché de l'impression d'emballages.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie d'impression : le numérique gagne du terrain sur les leaders de la flexographie

La flexographie a capturé 35,79 % de la part du marché de l'impression d'emballages en 2025, soutenue par des clichés haute définition et un contrôle automatisé du repérage qui réduisent les écarts de qualité avec la rotogravure. Les plateformes numériques devraient croître à un TCAC de 8,54 %, bénéficiant d'une imagerie variable sans cliché qui s'aligne sur la prolifération des références du commerce électronique. Une presse hybride installée en janvier 2026 affiche des résolutions de 1 200 points par pouce, combinant le dépôt flexo avec la surimpression numérique en un seul chemin de bande. La rotogravure reste la référence pour les très longues séries dans le tabac et le décor de stratifié, amortissant la gravure des cylindres sur des millions d'impressions. La lithographie offset cède progressivement les travaux de boîtes pliantes à la flexo à base d'eau, les transformateurs cherchant à réduire les émissions d'isopropanol et à accélérer les profils de séchage.

Les transformateurs d'Asie-Pacifique installent des moteurs numériques à un rythme deux fois supérieur à celui de leurs homologues européens, portés par des cycles de vie de produits plus courts dans l'électronique et les cosmétiques. Les modules de modernisation qui se fixent sur les cadres flexo existants permettent des mises à niveau progressives, préservant le capital immobilisé. Sur l'ensemble du marché de l'impression d'emballages, les configurations hybrides réduisent le risque en permettant une couverture d'encre analogique pour les zones pleines tout en réservant les têtes numériques aux éléments sérialisés ou spécifiques à une langue. Cette flexibilité prend en charge la fragmentation des références sans stocker plusieurs jeux de clichés, réduisant les délais et améliorant l'utilisation des installations.

Par type d'encre : les formulations durcissables aux UV obtiennent une prime de durabilité

Les systèmes à base de solvant détenaient une part de 39,43 % en 2025 en raison de leur polyvalence sur les films non poreux, mais les plafonds réglementaires sur les émissions atmosphériques stimulent l'intérêt pour les chimies à base d'eau, LED-UV et biosourcées. Les encres durcissables aux UV croissent à un TCAC de 8,23 % grâce au durcissement instantané et à la haute résistance aux rayures, des facteurs appréciés dans les expéditeurs du commerce électronique. La certification de février 2026 attestant que certaines formulations UV sont compatibles avec le recyclage a levé un obstacle historique au contact alimentaire. Les alternatives à base d'eau dominent le carton, bien que des cycles de séchage plus longs puissent limiter la vitesse de ligne à moins d'être équipés de tunnels de récupération d'énergie.

Les lampes LED consomment environ 70 % moins d'électricité que les ampoules au mercure, réduisant les émissions de Scope 2 et les factures d'énergie. Les encres latex offrent de faibles composés organiques volatils sans problèmes de mouillage sur film, s'intégrant parfaitement dans les applications intermédiaires. Alors que les législateurs poussent à des taux de recyclage des emballages de 70 % d'ici 2030, les avantages de conformité élargissent les différentiels de prix, permettant aux transformateurs d'exiger des primes allant jusqu'à 15 %, un vent favorable pour la taille du marché de l'impression d'emballages au niveau du segment.

Par type d'emballage : les pochettes souples dépassent les étiquettes traditionnelles

Les étiquettes ont contribué à hauteur de 30,63 % de la part de marché en 2025, ancrées dans les formats autocollants et thermorétractables offrant un marquage à 360 degrés pour les boissons et les produits chimiques ménagers. Les pochettes souples, cependant, connaissent la croissance la plus rapide avec un TCAC de 8,82 %, car les aliments pour animaux, le café et les détergents concentrés migrent des bocaux rigides vers des structures légères et refermables. Un sachet à fond plat réduit le poids de transport jusqu'à 90 %, générant des économies de fret et de carbone. Les transformateurs d'étiquettes se réoutillent avec des presses plus larges et des lignes de laminage pour conserver leur part de portefeuille, une évolution qui augmente la taille globale du marché de l'impression d'emballages pour le créneau des formats souples.

Les expéditeurs en carton ondulé pour le commerce électronique et les plateaux en fibres moulées bénéficient d'une image de durabilité, bien que les cartons en papier doublé de film compliquent le recyclage. Les boîtes métalliques occupent une position stable dans les aérosols et la confiserie, tirant parti des propriétés barrières de l'aluminium. Le choix technologique est lié à la structure ; les pochettes métallisées multicouches nécessitent souvent la rotogravure ou la flexo à impression centrale pour gérer le dépôt d'encre et le repérage, amplifiant l'intensité capitalistique tout en offrant une marge plus élevée par mètre carré.

Par secteur d'utilisation finale : les cosmétiques et soins personnels mènent la courbe de croissance

Les utilisateurs du secteur alimentation et boissons représentaient 28,88 % de la part en 2025, portés par les panneaux d'ingrédients réglementaires et les codes-barres qui doivent rester lisibles tout au long des chaînes du froid. Les cosmétiques et soins personnels progressent à un TCAC de 9,09 %, portés par les feuilles holographiques et les vernis doux au toucher qui justifient des primes de vente au détail dépassant de plusieurs centaines de pourcents les produits de grande consommation. Les numéros de série au niveau de l'article sur les produits pharmaceutiques ajoutent un volume constant, avec des codes-barres matriciels et des inlays RFID entrant dans les séries d'impression commerciale. Les emballages de produits chimiques ménagers privilégient la résistance chimique plutôt que l'esthétique élaborée, conservant souvent des encres solvantées sur des bouteilles en polyéthylène.

Les emballages électroniques reflètent les cycles rapides de renouvellement des appareils, favorisant les presses numériques qui gèrent les mises à jour fréquentes des visuels sans coûts de clichés. Les segments de spécialité tels que la nutrition animale et les produits de jardinage utilisent des pochettes souples avec fermetures à glissière, augmentant les tailles de séries et stimulant le marché de l'impression d'emballages. Les engagements de durabilité des entreprises des marques mondiales orientent davantage les travaux vers des substrats recyclables et des encres à faible migration, élevant la barrière technique pour les nouveaux entrants.

Analyse géographique

L'Asie-Pacifique a consolidé 40,21 % de la part de marché en 2025 et reste l'ancre du marché de l'impression d'emballages. Les recettes colossales du commerce électronique en Chine imposent des emballages en flux tendu, tandis que les villes de rang 2 en Inde ouvrent une nouvelle demande pour les options souples dans le contexte des améliorations d'infrastructure. Le Japon et la Corée du Sud sont des niches premium mettant l'accent sur les travaux cosmétiques et pharmaceutiques qui rémunèrent les revêtements de spécialité. L'Australie privilégie la capacité nationale en raison de son éloignement des centres d'importation, appliquant des lois strictes sur les étiquettes qui protègent les opérateurs locaux de la concurrence étrangère.

Le Moyen-Orient et l'Afrique devrait afficher un TCAC de 9,15 %, le taux le plus rapide au monde. L'Arabie Saoudite s'appuie sur les règles d'approvisionnement de Vision 2030 pour favoriser les transformateurs locaux qui respectent les normes halal et d'emballage en langue arabe. Les zones franches de Dubaï offrent des exonérations fiscales et des exemptions douanières, attirant des imprimeurs multinationaux à la recherche d'un accès au Conseil de coopération du Golfe. Le statut de double passerelle UE-Asie centrale de la Turquie offre un positionnement stratégique, bien que les fluctuations monétaires et la forte inflation compriment les marges. L'Afrique du Sud fait face à des coupures de courant récurrentes, entraînant des dépenses de générateurs diesel qui ajoutent quelques centimes par kilogramme aux coûts de production, mais la demande régionale de produits de grande consommation continue de construire un volume de base dans la taille du marché de l'impression d'emballages.

L'Europe et l'Amérique du Nord sont des marchés matures mais riches en opportunités grâce aux mandats de durabilité et aux extensions de marques premium. Les règles révisées de l'UE sur les déchets d'emballages stipulent un recyclage à 70 % d'ici 2030, accélérant l'adoption des encres à base d'eau. Les tendances de rapprochement des chaînes d'approvisionnement augmentent l'utilisation des transformateurs américains, bien qu'un déficit de 3,8 millions de travailleurs en usine en 2024 freine les déploiements sur de nouveaux sites. L'Amérique du Sud tire parti des exportations agricoles ; les emballages souples brésiliens protègent le café et la viande lors de longs voyages. La faiblesse du peso argentin positionne inopinément les usines locales comme sources d'impression à faible coût pour les marques alimentaires multinationales ciblant le bloc du Cône Sud.

Paysage concurrentiel

Le marché de l'impression d'emballages présente une concentration modérée, les 20 premiers transformateurs contrôlant près de la moitié du marché en 2025, mais des centaines de spécialistes régionaux survivent dans des applications de niche et en petites séries. Les plateformes de capital-investissement accélèrent les regroupements, illustrés par une prise de participation de 45 millions USD dans un réseau axé sur le numérique qui exploite plus de 30 micro-usines en Amérique du Nord et en Europe. Les grands acteurs intégrés dans les matériaux tels qu'Amcor, Mondi et Sealed Air intègrent en aval la capacité de presse pour capter les marges graphiques, tandis que les imprimeurs purs joueurs intègrent en amont l'extrusion et le mélange d'encres pour amortir la volatilité des résines.

La technologie est le front de la concurrence. Un achat de dix presses numériques haute vitesse en février 2026 signale la migration du numérique des projets pilotes vers les séries courantes, défiant les acteurs flexo établis sur l'économie des séries inférieures à 500 unités. L'intégration verticale façonne également la rivalité : une acquisition d'étiquettes de 1,2 milliard USD a ajouté 170 sites à un fournisseur mondial, permettant aux propriétaires de marques de consolider leurs achats via des factures uniques. Les obstacles à la certification créent des fossés défensifs ; la conformité à la gestion des couleurs ISO 12647 apparaît désormais dans de nombreux appels d'offres de marques, poussant les petits ateliers à se moderniser ou à perdre des comptes multinationaux.

La croissance dans les espaces blancs se concentre sur la sérialisation pharmaceutique et les emballages localisés pour le commerce électronique. Les plateformes de routage des travaux basées sur le cloud acheminent les commandes vers l'usine qualifiée la plus proche, comprimant les délais à moins de deux jours et réduisant les kilomètres de fret. La volatilité des prix des matières premières, comme le dioxyde de titane atteignant 3 500 USD par tonne en 2024, récompense les transformateurs disposant de contrats couverts ou d'opérations de pigments captifs. La pénurie de main-d'œuvre dans les marchés occidentaux accélère les projets d'automatisation, notamment le montage robotisé des clichés et la détection des défauts guidée par vision, augmentant les dépenses d'investissement mais réduisant les variables qui diluent le rendement.

Leaders du secteur de l'impression d'emballages

Avery Dennison Corporation

CCL Industries Inc.

Smurfit WestRock

Sealed Air Corporation

Mondi Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Siegwerk a reçu l'approbation RecyClass pour les encres durcissables aux UV et LED, ouvrant des opportunités dans les emballages souples en contact alimentaire.

- Février 2026 : HP a annoncé une commande de 50 millions USD pour dix presses Indigo 200K par ePac afin d'étendre la capacité en Amérique du Nord.

- Janvier 2026 : Schreiner Group a installé une presse FlexoHybrid 1 200 dpi combinant flexo et numérique en un seul passage.

- Novembre 2025 : Amcor a étendu sa capacité flexographique d'emballage de protéines pour servir les transformateurs de viande sous atmosphère modifiée.

Périmètre du rapport mondial sur le marché de l'impression d'emballages

L'impression d'emballages englobe diverses méthodes, notamment la rotogravure et la flexographie, distinctes de l'impression de publications. Elle implique l'impression sur papier, carton, feuille métallique et film plastique, qui sont ensuite transformés en produits d'emballage et en étiquettes. Cette catégorie comprend les cartons, les boîtes pliantes, les emballages souples, les étiquettes et les matériaux d'enveloppement. Le secteur de l'impression d'emballages est étroitement lié aux biens de consommation, à l'alimentation et aux boissons, aux produits pharmaceutiques et à d'autres secteurs nécessitant des emballages attrayants et informatifs.

Le rapport sur le marché de l'impression d'emballages est segmenté par technologie d'impression (lithographie offset, rotogravure, flexographie, impression numérique et autres technologies d'impression), type d'encre (encre à base de solvant, encre durcissable aux UV, encre aqueuse, encre latex et encre LED-UV), types d'emballages (étiquettes, contenants et films plastiques, boîtes métalliques et feuilles, cartons en papier et carton, pochettes souples et autres types d'emballages), secteur d'utilisation finale (alimentation et boissons, pharmaceutique et soins de santé, cosmétiques et soins personnels, ménager et industriel, électronique et électrique, et autres secteurs d'utilisation finale), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Lithographie offset |

| Rotogravure |

| Flexographie |

| Impression numérique |

| Autres technologies d'impression |

| Encre à base de solvant |

| Encre durcissable aux UV |

| Encre aqueuse |

| Encre latex |

| Encre LED-UV |

| Étiquettes |

| Contenants et films plastiques |

| Boîtes métalliques et feuilles |

| Cartons en papier et carton |

| Pochettes souples |

| Autres types d'emballages |

| Alimentation et boissons |

| Pharmaceutique et soins de santé |

| Cosmétiques et soins personnels |

| Ménager et industriel |

| Électronique et électrique |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par technologie d'impression | Lithographie offset | ||

| Rotogravure | |||

| Flexographie | |||

| Impression numérique | |||

| Autres technologies d'impression | |||

| Par type d'encre | Encre à base de solvant | ||

| Encre durcissable aux UV | |||

| Encre aqueuse | |||

| Encre latex | |||

| Encre LED-UV | |||

| Par types d'emballages | Étiquettes | ||

| Contenants et films plastiques | |||

| Boîtes métalliques et feuilles | |||

| Cartons en papier et carton | |||

| Pochettes souples | |||

| Autres types d'emballages | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Pharmaceutique et soins de santé | |||

| Cosmétiques et soins personnels | |||

| Ménager et industriel | |||

| Électronique et électrique | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché de l'impression d'emballages d'ici 2031 ?

Il devrait atteindre 685,28 milliards USD d'ici 2031, avec un TCAC de 7,88 % à partir de 2026.

Quelle technologie d'impression connaît la croissance la plus rapide pour les emballages de biens de consommation ?

L'impression numérique affiche la croissance la plus élevée, avec un TCAC prévu de 8,54 % jusqu'en 2031, en raison des besoins en données variables et des modèles de micro-usines.

Quelle région offre le plus fort potentiel de croissance pour les nouvelles installations d'impression d'emballages ?

Le Moyen-Orient et l'Afrique est en tête avec un TCAC projeté de 9,15 %, soutenu par les investissements souverains dans la fabrication et l'adoption du commerce électronique.

Pourquoi les pochettes souples gagnent-elles du terrain sur les formats rigides ?

Elles réduisent le poids de transport jusqu'à 90 %, prennent en charge les fonctions de refermeture et s'alignent sur les critères de durabilité des détaillants, générant un TCAC de 8,82 %.

Comment les réglementations sur la durabilité façonnent-elles le choix des encres ?

Les restrictions sur les composés organiques volatils et les nouveaux objectifs de recyclage déplacent la demande vers les encres UV-LED et à base d'eau certifiées compatibles avec le recyclage.

Quel est le principal obstacle pour les petits transformateurs qui entrent sur le marché ?

Les coûts en capital élevés pour les lignes de presses hybrides dépassant 5 millions USD et les règles de conformité mondiales divergentes limitent les voies d'entrée abordables.

Dernière mise à jour de la page le: