Taille et part de marché des protéines fonctionnelles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

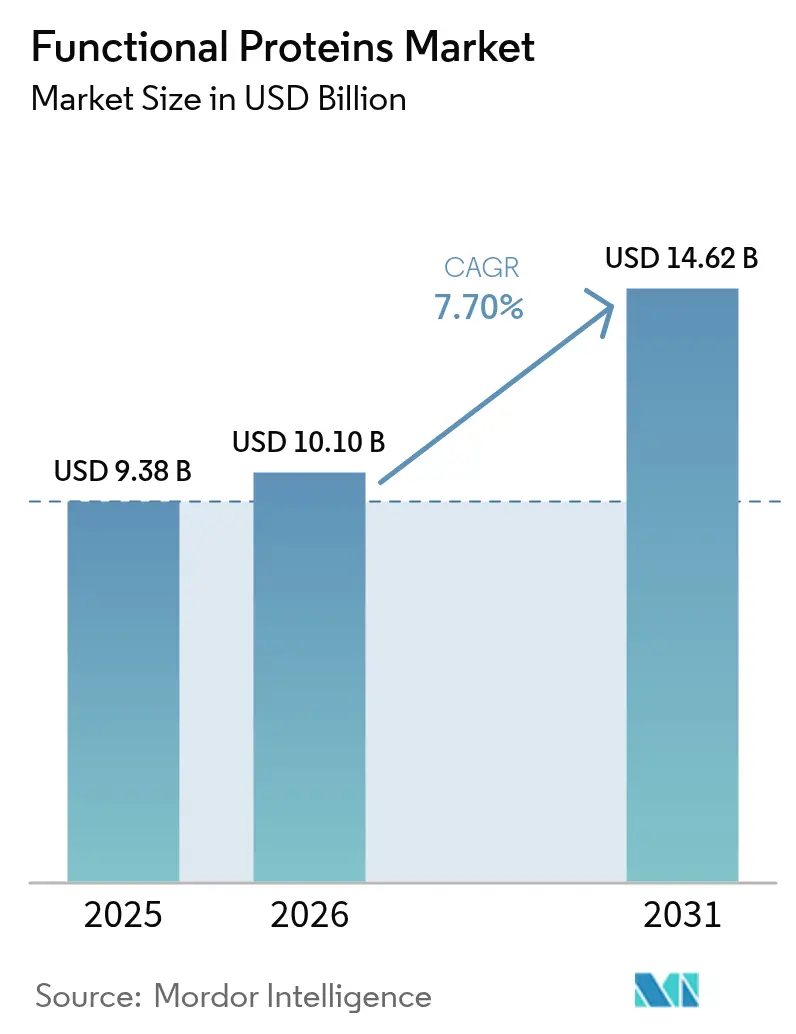

| Taille du Marché (2026) | 10.1 Milliards de dollars |

| Taille du Marché (2031) | 14.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.70% CAGR |

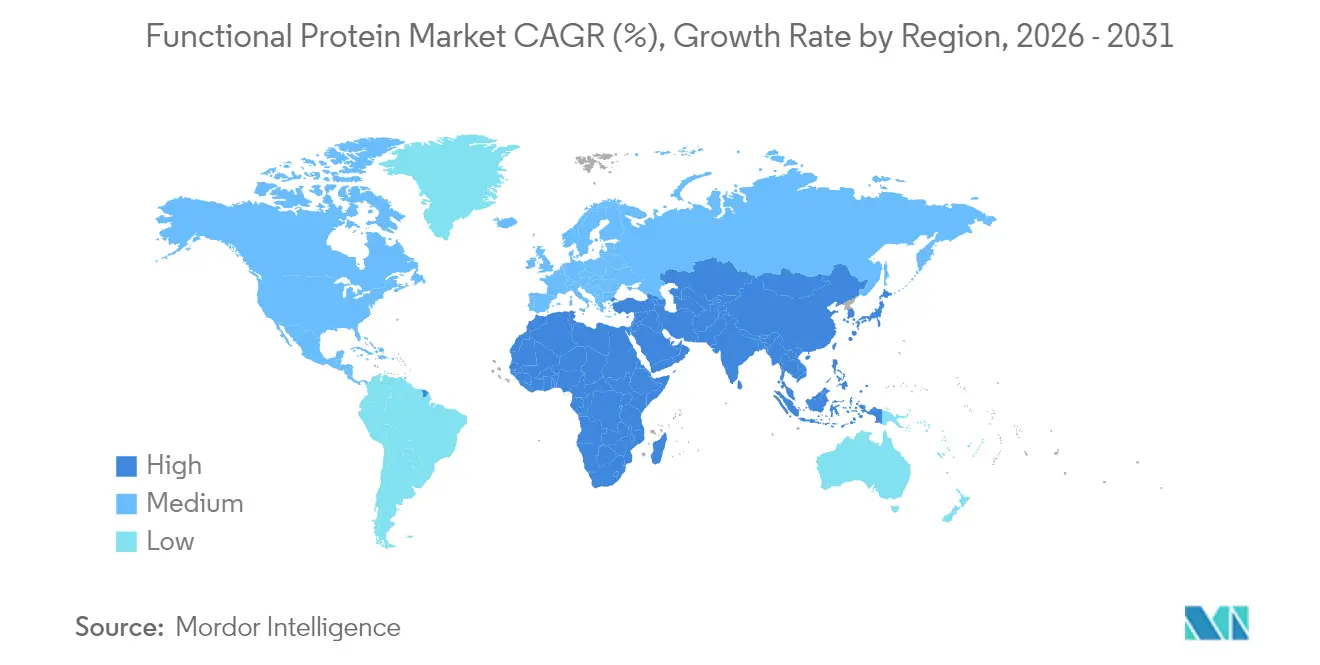

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

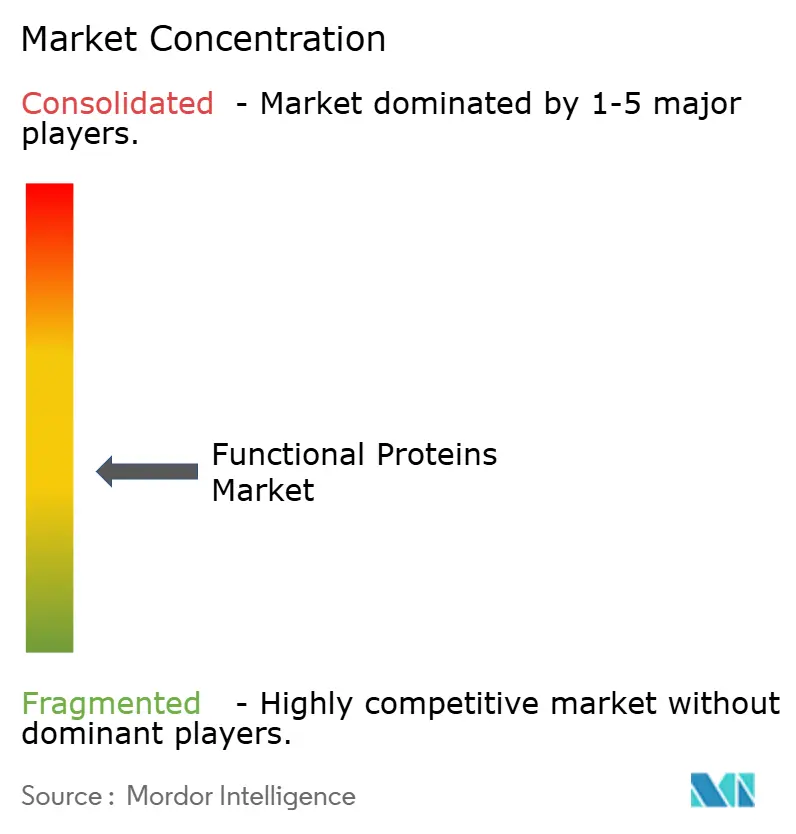

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines fonctionnelles par Mordor Intelligence

La taille du marché des protéines fonctionnelles devrait passer de 9,38 milliards USD en 2025 à 10,1 milliards USD en 2026 et devrait atteindre 14,62 milliards USD d'ici 2031, à un TCAC de 7,70 % sur la période 2026-2031. La croissance du marché des protéines fonctionnelles reflète la convergence des comportements de consommation axés sur la santé, de la modernisation réglementaire et des avancées technologiques dans l'extraction et le traitement des protéines. Le marché fait preuve de stabilité grâce à la diversité de ses applications dans les secteurs de l'alimentation et des boissons, des compléments alimentaires, de la nutrition animale et des cosmétiques. Parmi les développements clés du secteur des protéines fonctionnelles figurent l'approbation réglementaire des technologies de fermentation de précision, illustrée par la collaboration de Perfect Day avec Zydus Lifesciences pour l'établissement d'installations de fermentation en Inde. L'élimination par la FDA de la voie d'auto-affirmation GRAS indique un renforcement de la surveillance réglementaire, obligeant les fabricants à suivre des processus d'approbation formels. La demande croissante de sources de protéines végétales et alternatives a accéléré les initiatives de recherche et développement dans le domaine des protéines fonctionnelles.

Principaux enseignements du rapport

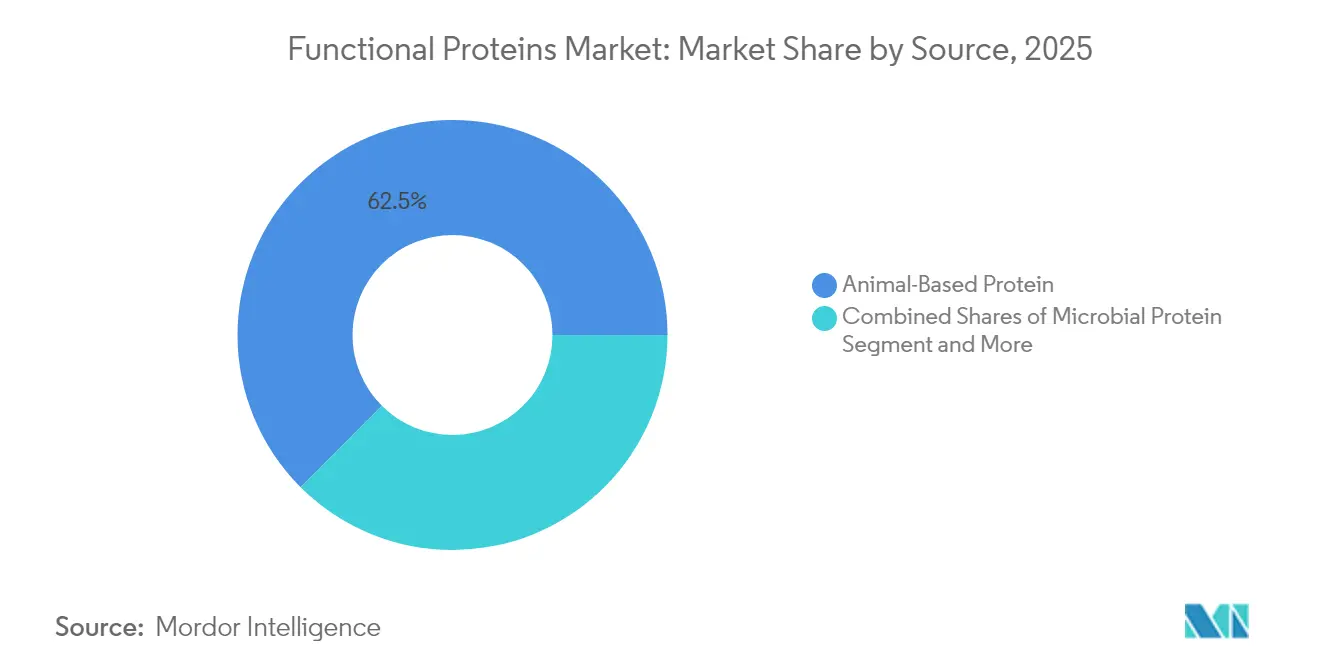

- Par source, les protéines d'origine animale détenaient 62,52 % de la part de marché des protéines fonctionnelles en 2025, tandis que les protéines microbiennes devraient croître à un TCAC de 8,22 % jusqu'en 2031.

- Par application, les compléments alimentaires affichaient un potentiel de croissance de 8,98 % de TCAC, tandis que l'alimentation et les boissons conservaient 55,10 % de la part de revenus du marché des protéines fonctionnelles en 2025.

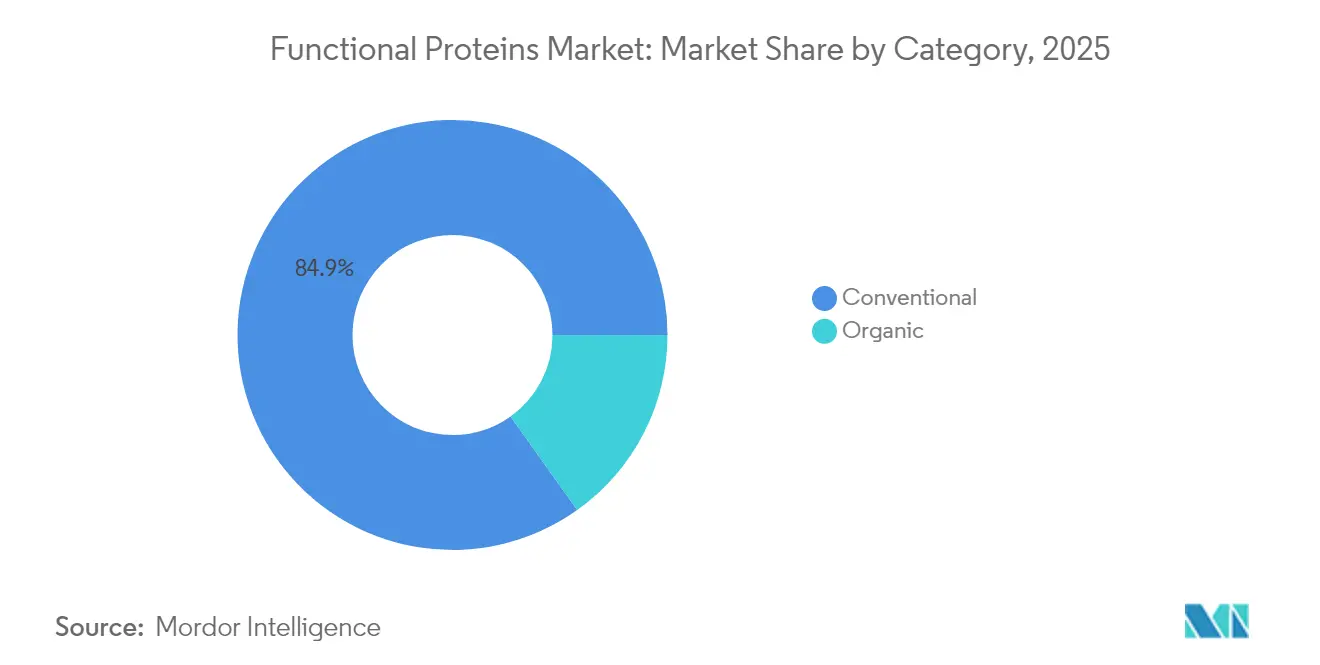

- Par catégorie, le conventionnel représentait 84,85 % de la taille du marché des protéines fonctionnelles en 2025, tandis que le biologique devrait se développer à un TCAC de 9,86 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec une contribution de 36,15 % aux revenus globaux en 2025 ; le Moyen-Orient et l'Afrique devraient enregistrer le TCAC le plus rapide, à 9,27 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des protéines fonctionnelles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'aliments et de boissons fonctionnels enrichis en protéines | +1.8% | Mondial, avec une forte dynamique en Amérique du Nord et dans l'Union européenne | Moyen terme (2-4 ans) |

| Adoption rapide des protéines végétales | +1.5% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Union européenne | Long terme (≥ 4 ans) |

| Avancées dans les technologies d'extraction et de traitement des protéines | +1.2% | Mondial, porté par les pôles d'innovation en Amérique du Nord et dans l'Union européenne | Long terme (≥ 4 ans) |

| Demande croissante en nutrition sportive et de performance | +1.0% | Amérique du Nord et Union européenne en premier lieu, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Vieillissement croissant de la population avec des besoins nutritionnels spécifiques | +0.9% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Inclusion dans l'alimentation des animaux de compagnie et la nutrition animale | +0.6% | Mondial, avec une forte croissance en Amérique du Nord et dans l'Union européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments et de boissons fonctionnels enrichis en protéines

Les préférences des consommateurs évoluent vers des produits alimentaires enrichis en protéines dans diverses catégories, 64 % des consommateurs intégrant activement des protéines supplémentaires dans leur alimentation, selon Danone. Cette tendance s'étend au-delà des compléments protéinés traditionnels vers les produits alimentaires grand public, comme en témoigne l'introduction par Kellogg's de la céréale High Protein Bites, contenant 21 % de protéines végétales, sur le marché du Royaume-Uni. La prise de conscience croissante des consommateurs en matière de santé et la sensibilisation accrue au rôle des protéines dans le maintien du bien-être général sont des facteurs clés qui alimentent cette tendance. Le développement par Arla Foods de l'isolat de protéines de lactosérum ISO.Clear permet la fortification en protéines des boissons sans en affecter la clarté, ciblant le marché des boissons enrichies d'une valeur de 125 milliards USD, qui devrait croître à un TCAC de 5,1 %. Le segment des boissons fonctionnelles connaît des avancées grâce aux protéines issues de la fermentation de précision, illustrées par le lancement par EVERY Co. de formulations protéiques sans origine animale pour les produits à base de café. Par ailleurs, les fabricants investissent dans la recherche et le développement pour créer des produits innovants enrichis en protéines répondant aux exigences des consommateurs en matière de goût, de praticité et de valeur nutritionnelle.

Adoption rapide des protéines végétales

L'adoption des protéines végétales s'accroît à mesure que les améliorations technologiques pallient les limitations traditionnelles en matière de goût et de texture, les fabricants accordant la priorité à l'amélioration de la qualité plutôt qu'au développement de nouvelles sources de protéines. Le NUTRALYS Fava S900M de Roquette Frères S.A., contenant 90 % de protéines, illustre l'évolution du secteur vers des protéines végétales de plus haute pureté. La certification GRAS de la FDA pour l'Oryzatein de protéine de riz d'Axiom Foods permet son utilisation dans les applications alimentaires grand public, offrant une alternative aux protéines de soja et de lactosérum conventionnelles. Les formulations protéiques hybrides attirent les consommateurs du monde entier en quête d'équilibre nutritionnel et de durabilité environnementale, les fabricants développant des solutions mixtes qui préservent les profils gustatifs familiers tout en réduisant l'impact écologique. Le marché bénéficie également d'une sensibilisation croissante des consommateurs au rôle des protéines dans le maintien de la santé et du bien-être, stimulant la demande dans diverses applications. De plus, les recherches et développements en cours dans les technologies d'extraction et de traitement des protéines continuent d'améliorer la fonctionnalité des produits et leur rentabilité.

Vieillissement croissant de la population avec des besoins nutritionnels spécifiques

Les évolutions démographiques nécessitent des formulations protéiques spécialisées pour répondre à la perte musculaire liée à l'âge et aux difficultés digestives, incitant les entreprises à développer des solutions de nutrition médicale ciblées. Le Lacprodan DI-3092, hydrolysat de protéines de lactosérum d'Arla Food Amb, fournit 10 g de protéines pour 100 ml, dépassant les offres habituelles du marché de 6 à 7 g, tout en améliorant l'observance dans la nutrition des personnes âgées. Lactalis Ingredients se concentre sur des concepts de boissons pour les populations vieillissantes en bonne santé, témoignant d'un intérêt accru du secteur pour ce segment en pleine croissance. Les évolutions réglementaires soutiennent l'expansion du marché, la Chine mettant en œuvre de nouvelles normes pour les aliments à des fins médicales spéciales (FSMP) pour les préparations pour nourrissons d'ici mars 2027, établissant des lignes directrices pour les produits de nutrition médicale spécialisée. Pour les populations vieillissantes, la mesure de la qualité des protéines évolue des ratios d'efficacité protéique traditionnels vers les scores d'acides aminés indispensables digestibles (DIAAS). Le marché mondial des protéines fonctionnelles connaît une croissance significative en raison de la sensibilisation croissante des consommateurs aux soins de santé préventifs et au bien-être. Les professionnels de santé recommandent de plus en plus des formulations protéiques spécialisées pour la récupération post-opératoire et la gestion des maladies chroniques, stimulant davantage l'expansion du marché.

Inclusion dans l'alimentation des animaux de compagnie et la nutrition animale

L'innovation en matière de protéines pour aliments pour animaux de compagnie s'accélère grâce à de nouveaux ingrédients répondant aux préoccupations de durabilité et d'allergénicité, les friandises pour chiens à base de protéines microbiennes de MicroHarvest démontrant l'acceptation par les consommateurs des protéines issues de la fermentation[1]Pet Food Industry, "MicroHarvest, VEGDOG lancent une friandise pour animaux de compagnie à base de protéines microbiennes", petfoodindustry.com. La protéine FeedKind Pet de Calysta accède au marché européen, offrant une protéine non-OGM et sans origine animale avec des profils d'acides aminés complets pour les applications destinées aux animaux de compagnie. Le segment bénéficie de la montée en puissance de la fermentation de précision, la capacité annuelle de 20 000 tonnes de Calysseo soutenant des lancements commerciaux d'aliments pour animaux de compagnie tels que la croquette sèche MicroBell de Marsapet. Les applications en aquaculture se développent grâce à des partenariats tels que la collaboration d'Enifer avec le géant brésilien de l'éthanol FS pour produire de la mycoprotéine à partir de sous-produits de l'éthanol de maïs. Les approbations réglementaires facilitent l'expansion du marché, Calysta ayant obtenu le statut GRAS pour les applications d'alimentation du saumon et poursuivant des approbations similaires pour les aliments pour animaux de compagnie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Défis gustatifs et sensoriels dans les formulations alimentaires | -2.3% | Mondial, particulièrement prononcé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Concurrence d'autres protéines alternatives | -2.0% | Cœur Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Coûts élevés de recherche et développement et de mise en place de la production | -1.8% | Mondial, avec un impact plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Sensibilisation et acceptation limitées des consommateurs | -1.5% | Cœur Asie-Pacifique et Moyen-Orient et Afrique, impact modéré dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées aux allergènes des protéines animales et de soja

Les préoccupations liées aux allergènes des protéines animales et de soja freinent considérablement la croissance du marché des protéines fonctionnelles en limitant l'adoption par les consommateurs en raison des réactions allergiques répandues aux produits laitiers, aux œufs ou au soja. Cela contraint les fabricants à investir dans des reformulations coûteuses utilisant des protéines alternatives comme le pois ou le riz, ce qui peut compromettre la fonctionnalité et augmenter les coûts de production. La demande accrue de produits sans allergènes pousse également les entreprises à donner la priorité à la sécurité et à se conformer à des réglementations strictes en matière d'étiquetage, ralentissant l'innovation. De plus, la nécessité de procéder à des tests et certifications approfondis en matière d'allergènes ajoute à la complexité et aux dépenses opérationnelles. L'appréhension des consommateurs face aux risques de contamination croisée freine davantage la confiance du marché, réduisant la demande de produits contenant ces protéines. Enfin, la disponibilité limitée de sources de protéines hypoallergéniques évolutives et rentables entrave la capacité du marché à répondre à la demande croissante d'aliments fonctionnels.

Défis gustatifs, de solubilité et de texture

L'adoption des protéines végétales se heurte à des limitations sensorielles persistantes malgré les progrès technologiques, des entreprises comme HiFood développant des protéines micronisées pour atteindre une haute neutralité et un impact sensoriel minimal. L'Université de Wageningen aborde l'optimisation de la texture grâce au développement de modèles d'intelligence artificielle pour les alternatives à la viande et aux produits laitiers. Les problèmes de solubilité affectent les applications dans les boissons, ce qui a conduit Arla à développer la technologie ISO.Clear pour prévenir la turbidité dans la fortification des jus de fruits. Le secteur se concentre désormais sur des solutions hybrides combinant protéines végétales et animales, les consommateurs mondiaux montrant une préférence pour les formulations mixtes plutôt que pour les alternatives purement végétales. Les investissements en recherche et développement continuent de cibler l'amélioration de la fonctionnalité des protéines et des profils gustatifs pour surmonter ces défis. Les fabricants explorent également de nouvelles techniques de traitement et des combinaisons d'ingrédients pour améliorer les performances globales des protéines végétales dans diverses applications alimentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les protéines microbiennes stimulent l'innovation

Les protéines d'origine animale détenaient 62,52 % de part de marché en 2025, ancrées par les propriétés fonctionnelles supérieures des protéines laitières et des chaînes d'approvisionnement établies. Cette croissance est soutenue par l'approbation de la FDA accordée à Arla Foods Amba pour les hydrolysats de protéines de lactosérum dans les préparations pour nourrissons. Les protéines microbiennes émergent comme le segment source à la croissance la plus rapide, avec un TCAC de 8,22 % jusqu'en 2031, portées par des percées en matière d'évolutivité et des approbations réglementaires. Les protéines végétales maintiennent une croissance régulière grâce à l'amélioration des technologies d'extraction et aux formulations hybrides répondant aux limitations gustatives.

La réalisation par MicroHarvest d'une capacité de production annuelle de 15 000 tonnes d'ici 2026 démontre le potentiel de commercialisation des protéines microbiennes, l'entreprise surmontant les défis traditionnels de mise à l'échelle grâce à l'optimisation de la stabilité des procédés. Les plateformes de fermentation de précision permettent la production de protéines identiques aux protéines animales sans les contraintes de l'agriculture traditionnelle, comme en témoigne le partenariat de Perfect Day avec Zydus Lifesciences pour l'établissement de capacités de fabrication en Inde. Les protéines d'origine animale bénéficient d'innovations de traitement telles que les technologies de lait ultra-filtré d'Arla, qui concentrent la teneur en protéines tout en maintenant la fonctionnalité. Les sources végétales gagnent en dynamisme grâce à de nouvelles méthodes d'extraction et à un approvisionnement durable, l'approbation par l'UE du concentrat de protéines de Lemna représentant l'acceptation réglementaire des protéines de plantes aquatiques.

Par application : étendue de l'alimentation et des boissons versus vélocité des compléments alimentaires

L'alimentation et les boissons ont contribué à 55,10 % du chiffre d'affaires en 2025, illustrant l'omniprésence de la fortification en protéines dans la boulangerie-pâtisserie, la confiserie, les alternatives laitières et les concentrés de boissons. Le pain, les barres et les analogues laitiers s'appuient sur les protéines pour l'émulsification, la stabilité de la mousse et la sensation en bouche, assurant une absorption régulière des volumes. Les compléments alimentaires, englobant les poudres prêtes à mélanger, les comprimés et les gommes, sont en passe de progresser à un TCAC de 8,98 % jusqu'en 2031, portés par l'accessibilité du commerce électronique et les plans de nutrition personnalisée. Les propriétaires de marques diversifient les formats, des sachets individuels aux shots infusés au collagène, élargissant la pénétration auprès des utilisateurs axés sur le mode de vie au-delà des athlètes de haut niveau.

Des attributs fonctionnels tels que la récupération musculaire, l'amélioration de la satiété et la gestion du poids sous-tendent une demande soutenue dans les deux domaines. Les fabricants exploitent les données pour affiner les ratios d'acides aminés et optimiser les tailles de portions, renforçant la propension aux achats répétés. À mesure que les consommateurs convergent vers la tendance du grignotage et du bien-être proactif, la taille du marché des protéines allouée aux formats indulgents mais ciblés tels que les cookies riches en protéines ou les laits végétaux enrichis devrait propulser l'étendue de la catégorie. Les compléments alimentaires attirent quant à eux l'adoption grâce à un temps de préparation minimal et à des informations de dosage transparentes, remodelant la perception de niche à grand public.

Par catégorie : envergure du conventionnel et dynamique du biologique

Les filières de traitement conventionnelles, notamment l'extraction par solvant standard, les traitements thermiques et les clarifications enzymatiques, représentaient 84,85 % du chiffre d'affaires mondial en 2025. La disponibilité régulière des matières premières, les paramètres fonctionnels standardisés et des prix favorables soutiennent une utilisation généralisée dans les snacks grand public, les céréales et la nutrition des animaux de compagnie. Les protéines biologiques, bien que représentant une base plus modeste, devraient enregistrer un TCAC de 9,86 % jusqu'en 2031, les seuils plus stricts de résidus de pesticides et les discours sur l'agriculture régénérative résonnant auprès des acheteurs premium. Les organismes de certification exigent une traçabilité de la ferme à l'assiette, stimulant les investissements dans des chaînes d'approvisionnement dédiées. Les détaillants positionnent les unités de gestion des stocks biologiques dans les rayons axés sur la santé, affichant des primes de prix qui compensent partiellement les rendements d'extraction plus faibles.

Au sein de la filière conventionnelle, l'innovation continue des procédés réduit l'écart de durabilité grâce à la récupération d'énergie, la filtration membranaire et la valorisation des sous-produits. Simultanément, les fournisseurs biologiques expérimentent des céréales patrimoniales à haute teneur en protéines pour se démarquer. La taille du marché des protéines pour les offres biologiques devrait bénéficier d'une croissance des achats institutionnels par les hôpitaux et les écoles qui privilégient les ingrédients sans produits chimiques. Les acteurs conventionnels répliquent par des allégations non-OGM et des partenariats transparents avec les agriculteurs, garantissant que les deux catégories progressent en tandem plutôt que de se cannibaliser.

Analyse géographique

L'Asie-Pacifique a capté 36,15 % des revenus en 2025, reflétant de grandes populations, la hausse des revenus de la classe moyenne et une urbanisation accrue. Les protéines végétales issues du soja, du riz et du pois s'accordent avec les cuisines traditionnelles, facilitant le développement de produits locaux. Les programmes gouvernementaux promouvant la sécurité alimentaire et la valorisation encouragent les investissements dans des lignes de fractionnement modernes, soutenant l'autosuffisance de l'approvisionnement local. Les ingrédients dérivés des produits laitiers, tels que le perméat de lactosérum, gagnent également du terrain dans les poudres sportives vendues via le commerce électronique transfrontalier, illustrant les complémentarités à l'importation. La part de marché des protéines attribuée à l'Amérique du Nord est renforcée par une infrastructure de distribution dédiée, permettant des déploiements rapides dans les magasins d'aliments naturels, les salles de sport et les détaillants grand public.

L'Europe affiche une forte dynamique dans les offres biologiques et durables, soutenue par des réglementations strictes en matière d'étiquetage et des engagements institutionnels en faveur de la réduction des émissions de gaz à effet de serre. Les détaillants privilégient les produits présentant des listes d'ingrédients plus épurées, soutenant la premiumisation. Le Moyen-Orient et l'Afrique, bien que représentant actuellement une part plus modeste des ventes mondiales, devraient enregistrer le TCAC régional le plus élevé, à 9,27 %, entre 2026 et 2031. Les bulges démographiques de jeunesse, la hausse des adhésions aux clubs de fitness et l'influence des expatriés favorisent les poudres sportives et les boissons prêtes à consommer. Les investissements dans l'alimentation aquacole augmentent également la demande d'ingrédients protéiques, les gouvernements locaux encourageant la participation du secteur privé.

Le marché des protéines fonctionnelles en Amérique du Nord reflète une base de consommateurs mature avec une forte sensibilisation à la nutrition de performance, aux étiquettes propres et au bien-être personnalisé. La demande est ancrée par une forte pénétration du lactosérum, du collagène et des mélanges végétaux, soutenue par des capacités établies de fabrication sous contrat et de chaîne du froid qui facilitent la distribution à l'échelle nationale. La culture du fitness, les tendances du vieillissement actif et l'expansion des marques de nutrition lifestyle via les salles de sport, les détaillants spécialisés et les canaux de vente directe aux consommateurs approfondissent la visibilité de la catégorie. La clarté réglementaire concernant la sécurité des ingrédients et les allégations autorisées favorise davantage l'innovation, tandis que l'intérêt soutenu pour les snacks riches en protéines et les boissons enrichies élargit l'utilisation au-delà de la nutrition sportive vers la consommation quotidienne grand public. Dans l'ensemble, chaque région contribue à des vecteurs de croissance distincts qui renforcent les perspectives diversifiées du marché des protéines.

Paysage réglementaire

La réglementation du marché des protéines fonctionnelles est façonnée par les voies de sécurité préalables à la mise sur le marché pour les nouvelles sources (fermentation de précision, fermentation de biomasse, plantes aquatiques et mycélium), ainsi que par la conformité des allégations et de l'étiquetage pour les aliments enrichis, les compléments alimentaires et la nutrition médicale spéciale. Aux États-Unis, le programme FDA GRAS Notice continue d'agir comme une porte d'accès clé pour la commercialisation des protéines fonctionnelles nouvelles, avec plusieurs lettres GRAS « no questions » en 2025 pour la bêta-lactoglobuline issue de la fermentation de précision (par exemple, GRN 1247 et GRN 1241), soutenant une utilisation plus large dans les catégories alimentaires grand public au-delà des alternatives de niche.

En Europe et au Royaume-Uni, l'entrée sur le marché des protéines nouvelles est davantage régie par des dossiers dans le cadre du règlement sur les nouveaux aliments (Novel Food). La Commission européenne a mis à jour la liste de l'Union par des amendements publiés en 2026, et la Food Standards Agency du Royaume-Uni a émis des directives supplémentaires en mars 2026 pour les nouveaux aliments produits par fermentation de précision ou de biomasse. Les directives clarifient les attentes en matière de bio-informatique, de caractérisation des protéines et d'essais de digestibilité, ce qui relève le niveau d'exigence en matière de preuves analytiques pour les protéines issues de la fermentation et affecte le délai de mise sur le marché, les pratiques documentaires et la sélection des fournisseurs pour les marques mondiales menant des lancements multirégionaux.

Paysage concurrentiel

Le marché des protéines fonctionnelles présente une fragmentation modérée. Le paysage concurrentiel comprend un mélange de fournisseurs d'ingrédients multinationaux, d'extracteurs spécialisés et de start-ups émergentes dans la fermentation. Kerry Group plc, Archer Daniels Midland et Cargill, Incorporated déploient des chaînes de valeur intégrées couvrant l'approvisionnement, le traitement et le support applicatif. Leurs larges portefeuilles de produits permettent des opportunités de vente croisée dans les alternatives laitières, la boulangerie et la nutrition sportive, préservant la fidélisation des clients. La consolidation stratégique s'accélère à travers des acquisitions telles que le rachat par Arla Foods Amaba de l'activité de nutrition au lactosérum de Volac et l'acquisition par Tate & Lyle de CP Kelco pour 1,8 milliard USD [3]Tata & Lyle, "Acquisition proposée de CP Kelco", tateandlyle.com. FrieslandCampina et Fonterra utilisent des bassins laitiers coopératifs pour assurer la cohérence des matières premières, tandis que Glanbia capitalise sur les dérivés du lactosérum pour les formulations de nutrition de performance.

L'optimisation de la texture et de la saveur constitue un levier de différenciation clé. Cela a conduit des acteurs comme Roquette Frères S.A. et DuPont à investir dans des systèmes de texturation propriétaires, améliorant la palatabilité des protéines végétales. Ces systèmes sont conçus pour relever les défis de la reproduction de l'expérience sensorielle des protéines animales traditionnelles, un facteur critique pour stimuler l'acceptation des consommateurs. En collaborant stratégiquement avec des maisons de saveurs, ces entreprises peuvent raccourcir les cycles de développement, leur permettant de s'adapter rapidement aux préférences changeantes des consommateurs et de livrer des produits alignés sur les profils gustatifs en évolution. De plus, grâce à des fusions et des participations minoritaires dans des entreprises de fermentation de précision, ces acteurs établis accèdent à une propriété intellectuelle disruptive, évitant le plein impact des risques de recherche et développement. Cette approche leur permet d'intégrer des technologies de pointe dans leurs portefeuilles sans supporter les coûts élevés et les incertitudes associés à l'innovation interne.

Des fournisseurs de niche tels qu'Omega Protein, AMCO Proteins et Hilmar Cheese se concentrent sur les fractions marines ou dérivées. Ils répondent à des applications spécifiques, notamment la nutrition des animaux de compagnie et les aliments médicaux, où des solutions protéiques spécialisées sont nécessaires pour répondre à des exigences fonctionnelles et nutritionnelles strictes. Si la compétitivité des prix est atteinte grâce à l'échelle, c'est la réputation fonctionnelle et le service technique qui jouent un rôle pivot dans l'obtention des contrats. Ces fournisseurs se différencient souvent en proposant des solutions sur mesure et un soutien solide à leurs clients, assurant des performances optimales dans les applications finales. La structure globale du marché indique une tendance à la consolidation modérée dans les segments établis, juxtaposée à une fragmentation accrue dans les alternatives émergentes, garantissant que l'innovation reste dynamique dans l'ensemble du paysage des protéines. Cet environnement dynamique favorise un développement continu, les entreprises s'efforçant de répondre aux besoins diversifiés des consommateurs et de capitaliser sur les opportunités de croissance dans les marchés de protéines traditionnels et alternatifs.

Leaders du secteur des protéines fonctionnelles

Kerry Group plc.

Sensient Technologies Corporation

DSM-Firmenich

Corbion

Cargill, Incorporated.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace commercial disponible s'élargit là où l'autorisation réglementaire recoupe la performance de formulation, en particulier pour les protéines laitières issues de la fermentation (lactoferrine, fractions de lactosérum) et pour les nouvelles protéines végétales positionnées comme alternatives fonctionnelles tenant compte des allergènes au soja et à l'œuf. En 2026, la conclusion « no questions » de la FDA concernant l'ingrédient RuBisCO dérivé du Lemna de Plantible (Rubi Protein) fournit une voie concrète pour les protéines fonctionnelles ciblant l'émulsification, le moussage et le liage dans les produits de boulangerie, les boissons et les alternatives laitières. Cela devrait favoriser une itération plus rapide pour les formulateurs recherchant une fonctionnalité semblable à celle de l'œuf sans intrants animaux.

Un deuxième domaine d'opportunité concerne une couverture plus large de l'offre et des applications dans la nutrition de la petite enfance, la nutrition médicale et le vieillissement en bonne santé, ainsi que l'enrichissement en protéines des boissons et des collations, soutenu par des signaux de montée en échelle visibles et un soutien public. Parmi les exemples figurent le partenariat de Nestlé avec Helaina en 2026 pour développer la lactoferrine humaine bioidentique destinée à la nutrition infantile, et l'octroi à Vivici d'une subvention de 12,5 millions d'EUR de l'European Innovation Council Accelerator (juin 2026) pour soutenir la montée en échelle des protéines laitières issues de la fermentation de précision. En parallèle, les autorisations de nouveaux aliments au niveau de l'UE en 2026, notamment la mycoprotéine Fermotein de The Protein Brewery et des approbations permettant d'autres intrants végétaux nouveaux, élargissent l'ensemble des ingrédients éligibles pour les fabricants d'aliments et de boissons reformulant pour la neutralité gustative, la solubilité et un positionnement « clean-label ».

Développements récents du secteur

- Juin 2026 : The Protein Brewery a reçu l'autorisation de l'UE pour Fermotein, un ingrédient de mycoprotéine destiné à être utilisé dans les catégories alimentaires et de boissons. Cette approbation offre une voie de commercialisation plus claire pour les protéines fonctionnelles dérivées de mycélium en Europe et soutient un développement de produits plus large au-delà des segments des premiers adoptants.

- Juin 2025 : Barentz a annoncé l'acquisition du groupe chinois Fengli Group afin de renforcer sa position sur le marché chinois des nutraceutiques, avec une finalisation ciblée pour la fin 2025. L'opération élargit le réseau local de distribution et de fournisseurs de Barentz, améliorant l'accès au marché pour les ingrédients nutraceutiques à base de protéines et les formulations fonctionnelles associées en Chine.

- Août 2024 : Zydus Lifesciences a acquis une participation de 50 % dans Sterling Biotech, dans le cadre d'un partenariat avec Perfect Day pour entrer dans la production de protéines à base de fermentation. La stratégie de coentreprise soutient le développement d'une capacité de fabrication de protéines sans intrants animaux en Inde, ajoutant des options d'approvisionnement régional potentielles pour les protéines fonctionnelles issues de la fermentation de précision.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché des protéines fonctionnelles couvre les ingrédients protéiques transformés et positionnés pour des bénéfices ajoutés au-delà de la nutrition de base. Ces ingrédients sont vendus pour des usages formulés dans l'alimentation, les boissons, les compléments alimentaires, la nutrition animale et les cosmétiques.

Exclusions du périmètre : Nous excluons les protéines en vrac banalisées utilisées uniquement comme texturants de base ou substituts de gélatine sans allégation ni positionnement de bénéfice fonctionnel.

Aperçu de la segmentation

- Par source

- Protéines d'origine animale

- Produits laitiers

- Lait

- Lactosérum

- Caséine et caséinates

- Protéines d'œuf

- Autres

- Produits laitiers

- Protéines d'origine végétale

- Soja

- Pois

- Avoine

- Riz

- Blé

- Autres

- Protéines microbiennes

- Protéines d'origine animale

- Par application

- Alimentation et boissons

- Boulangerie-pâtisserie et confiserie

- Préparations pour nourrissons

- Boissons

- Produits laitiers et alternatives laitières

- Analogues de viande

- Compléments alimentaires

- Nutrition sportive et de performance

- Nutrition des personnes âgées et nutrition médicale

- Alimentation animale et nutrition des animaux de compagnie

- Cosmétiques et soins personnels

- Alimentation et boissons

- Par catégorie

- Conventionnel

- Biologique

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle du modèle, en particulier sur l'approvisionnement en ingrédients protéiques, les flux commerciaux et la manière dont les usages finaux sont définis dans les statistiques publiques. Nous nous sommes appuyés sur des sources telles que les données de l'USDA, les documents publics de la FDA américaine (y compris les directives relatives au statut GRAS), les bases de données de la FAO et UN Comtrade pour comprendre l'orientation des échanges commerciaux et les signaux de mouvement des produits.

Pour garder des hypothèses réalistes, nous avons également examiné les rapports annuels d'entreprises publiques et les présentations aux investisseurs, les publications des associations et organismes de normalisation, ainsi que la couverture de presse fiable sur les nouvelles capacités et les évolutions technologiques, y compris la fermentation de précision. Lorsque disponible, nous avons utilisé des abonnements payants pour les données financières et de veille d'entreprises, des bases de données de brevets, et une base de données d'expéditions import-export au niveau des envois pour recouper les calendriers et les indicateurs d'échelle. Cette liste n'est pas exhaustive, et de nombreuses autres sources publiques ont également été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation des types de protéines achetées en tant qu'ingrédients fonctionnels, sur l'évolution des prix selon la source et la forme, et sur la variation de la demande selon l'usage final dans les différentes régions. Nous avons échangé avec des fournisseurs d'ingrédients, des fabricants sous contrat, des équipes de marque et d'achats, ainsi que des experts du secteur, puis avons utilisé des vérifications complémentaires pour combler les lacunes identifiées dans la recherche documentaire. Ces échanges ont également permis de confirmer les signaux d'adoption dans les régions APAC, EMEA et Amériques.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Dirigeants (CXO) : 14 % | APAC : 41 % |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 35 % |

| Petits acteurs : 19 % | Managers : 54 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché débute par une approche descendante où les bassins de demande en ingrédients protéiques sont reconstitués à partir des signaux de consommation par usage final, des indicateurs de commerce et de production, et de la part des protéines vendues avec un positionnement fonctionnel, avant de convertir le total en valeur. Pour ancrer le résultat dans la réalité, nous utilisons des approximations ascendantes sélectives pour tester les totaux, y compris des vérifications échantillonnées auprès de fournisseurs et de canaux, et de simples comparaisons volume multiplié par prix de vente moyen pour les principales familles de protéines.

Les intrants importants sur ce marché comprennent l'évolution du mix entre sources animales, végétales et microbiennes, l'équilibre entre formats secs et liquides, et la répartition de la demande entre alimentation et boissons, compléments alimentaires, nutrition animale et cosmétiques. La tarification et la valeur sont également influencées par l'usage d'isolats par rapport aux concentrés, la pénétration des hydrolysats dans les formulations à plus forte valeur, et la dépendance aux importations au niveau régional, qui peut modifier le coût rendu. Lorsque les données manquent pour les petits pays, le traitement des lacunes utilise des indicateurs proxy tels que la production de nutrition emballée, l'intensité de transformation des protéines laitières et végétales, et les schémas d'orientation commerciale, puis les ajuste à l'aide des retours d'entretiens.

Pour les prévisions, nous nous appuyons sur une régression multivariée soutenue par des vérifications de scénarios. L'adoption dans les applications clés et la progression attendue des prix sont les principaux moteurs. Les hypothèses sont revues avec des experts afin que la vision prospective reflète des rythmes de montée en puissance réalistes plutôt qu'une simple courbe de croissance linéaire.

Validation des données et cycle de mise à jour

La validation se fait par triangulation entre les résultats du modèle, les signaux de la recherche documentaire et ce qui a été recueilli lors des entretiens, avec un suivi des plus grands écarts avant validation finale. Nous effectuons des vérifications sur les évolutions d'une année à l'autre, la stabilité des parts régionales et la tarification implicite pour garantir que les chiffres ne contredisent pas les tendances connues de commerce et de production.

Si un écart important apparaît, les analystes recontactent les sources pour déterminer s'il reflète un véritable changement de marché ou un problème de définition, puis corrigent les hypothèses et retestent la construction. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs surviennent, notamment des changements réglementaires, des ajouts importants de capacité ou des mouvements inhabituels des matières premières. Avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché des protéines fonctionnelles selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les protéines fonctionnelles ne correspondent souvent pas, même lorsque le nom du sujet semble identique, car les produits comptabilisés et les usages finaux varient selon les études. Les différences proviennent également de la manière dont chaque éditeur traite la tarification, le calendrier des devises et la fréquence d'actualisation de l'année de base.

Les écarts les plus importants apparaissent généralement lorsque certaines estimations incluent de larges ingrédients protéiques utilisés principalement pour la texture ou comme substituts génériques, ou lorsque les revenus des enzymes adjacentes sont inclus sans filtre clair de protéine fonctionnelle. Un autre facteur est la courbe de croissance. Certaines prévisions supposent une adoption rapide dans plusieurs usages finaux, tandis que d'autres suivent plus fidèlement la pénétration observée dans l'alimentation, les compléments alimentaires et la nutrition animale. Elles diffèrent également dans le traitement du prix de vente moyen (ASP), certains modèles appliquant des augmentations plus conservatrices et des ajustements de mix par région, ce qui correspond à l'approche appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,10 milliards d'USD (2026) | |

| Éditeur du secteur A | 6,97 milliards d'USD (2024) | Utilise une année de base antérieure et une vision de la demande plus restreinte, axée principalement sur l'usage alimentaire et des boissons, ce qui peut exclure une partie des compléments alimentaires, de la nutrition animale et des cosmétiques qui achètent des ingrédients protéiques fonctionnels. |

| Éditeur du secteur B | 12,17 milliards d'USD (2026) | Applique une construction de croissance et de valeur plus rapide qui semble inclure un panier d'ingrédients plus large, comprenant des catégories adjacentes comme les enzymes et des revenus d'ingrédients protéiques plus étendus, ce qui peut gonfler le périmètre comptabilisé par rapport à un filtre de positionnement fonctionnel. |

L'écart dans le tableau s'explique principalement par ce qui est comptabilisé comme fonctionnel, par les usages finaux entièrement inclus, et par la rapidité avec laquelle le prix et l'adoption sont autorisés à augmenter dans le modèle. Lorsque le périmètre est maintenu cohérent et vérifié par rapport aux signaux de demande liés au commerce, à la production et aux applications, le total obtenu est plus facile à retracer jusqu'à des intrants clairs et à reproduire chaque année.

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché des protéines d'ici 2031 ?

Le marché des protéines devrait atteindre 14,62 milliards USD d'ici 2031, progressant à un TCAC de 7,70 % à partir de 2026.

Quel segment d'application devrait connaître la croissance la plus rapide ?

Les compléments alimentaires devraient enregistrer le TCAC le plus élevé, à 8,98 %, entre 2026 et 2031, dépassant les applications dans l'alimentation et les boissons.

Pourquoi l'Asie-Pacifique est-elle en tête de la consommation de protéines ?

La forte densité de population, la hausse des revenus disponibles et les politiques gouvernementales favorables à la transformation à valeur ajoutée ont positionné l'Asie-Pacifique comme le plus grand contributeur régional avec une part de revenus de 36,15 % en 2025.

Qu'est-ce qui stimule la demande de sources de protéines végétales ?

Les préoccupations environnementales, les évolutions alimentaires chez les flexitariens et les végétaliens, ainsi que les améliorations technologiques en matière de saveur et de texture accélèrent l'adoption des protéines végétales.

Dernière mise à jour de la page le: