Taille et part du marché des imprimantes de production

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.87 Milliards de dollars |

| Taille du Marché (2031) | 8.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des imprimantes de production par Mordor Intelligence

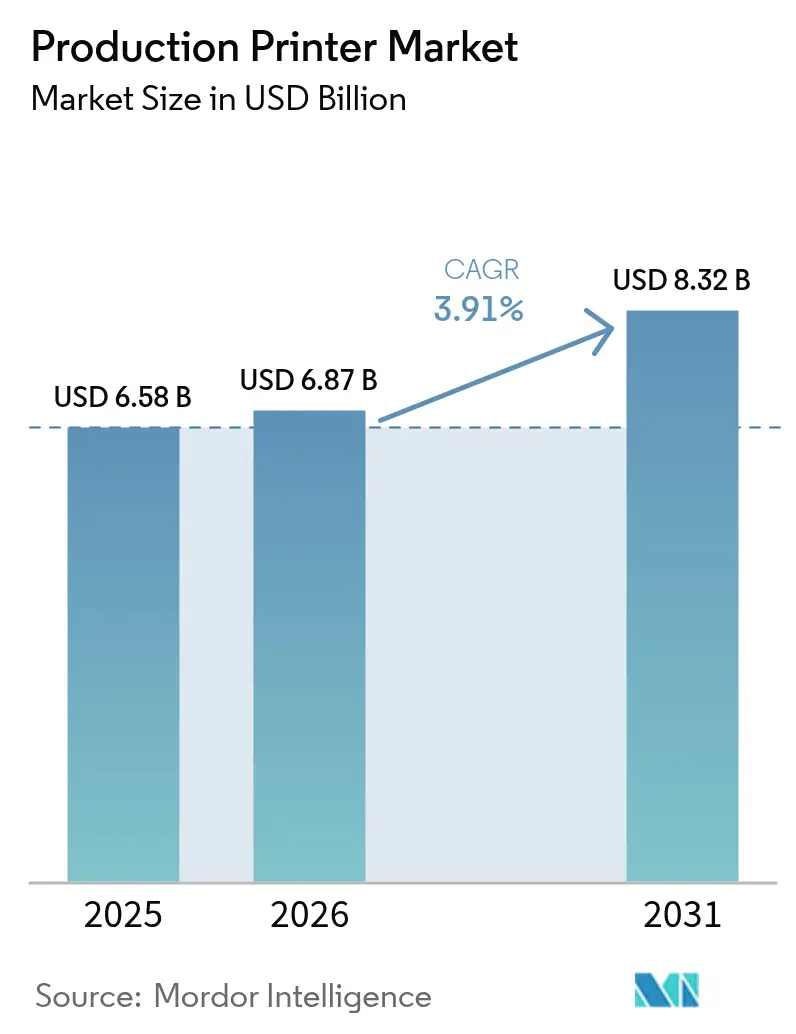

La taille du marché des imprimantes de production devrait s'étendre de 6,58 milliards USD en 2025 et 6,87 milliards USD en 2026 à 8,32 milliards USD d'ici 2031, enregistrant un TCAC de 3,91 % entre 2026 et 2031. Un glissement des activités d'édition traditionnelles et de courrier transactionnel vers l'emballage, les étiquettes et les travaux commerciaux à la demande remodèle les bassins de rentabilité, les flux de travail numériques permettant une personnalisation de masse qui compense la baisse des volumes dans les segments traditionnels. Les propriétaires de marques adoptent des flux de travail à données variables pour lancer des unités de gestion des stocks en édition limitée, se conformer à des réglementations d'étiquetage complexes et gérer des cycles de commande plus courts, ce qui favorise les presses à commande numérique par rapport aux équipements analogiques. Les dépenses d'investissement se redressent progressivement à mesure que les chaînes d'approvisionnement en semi-conducteurs se normalisent, réduisant les délais de livraison qui avaient freiné les installations d'impression jet d'encre à grande vitesse jusqu'à mi-2024. L'intensité concurrentielle s'accroît, mais les économies des contrats de service et les modèles de tarification basés sur les résultats aident les fournisseurs à défendre leurs marges, même si les prix catalogue des équipements subissent la pression des entrants asiatiques à bas coût.

Principaux enseignements du rapport

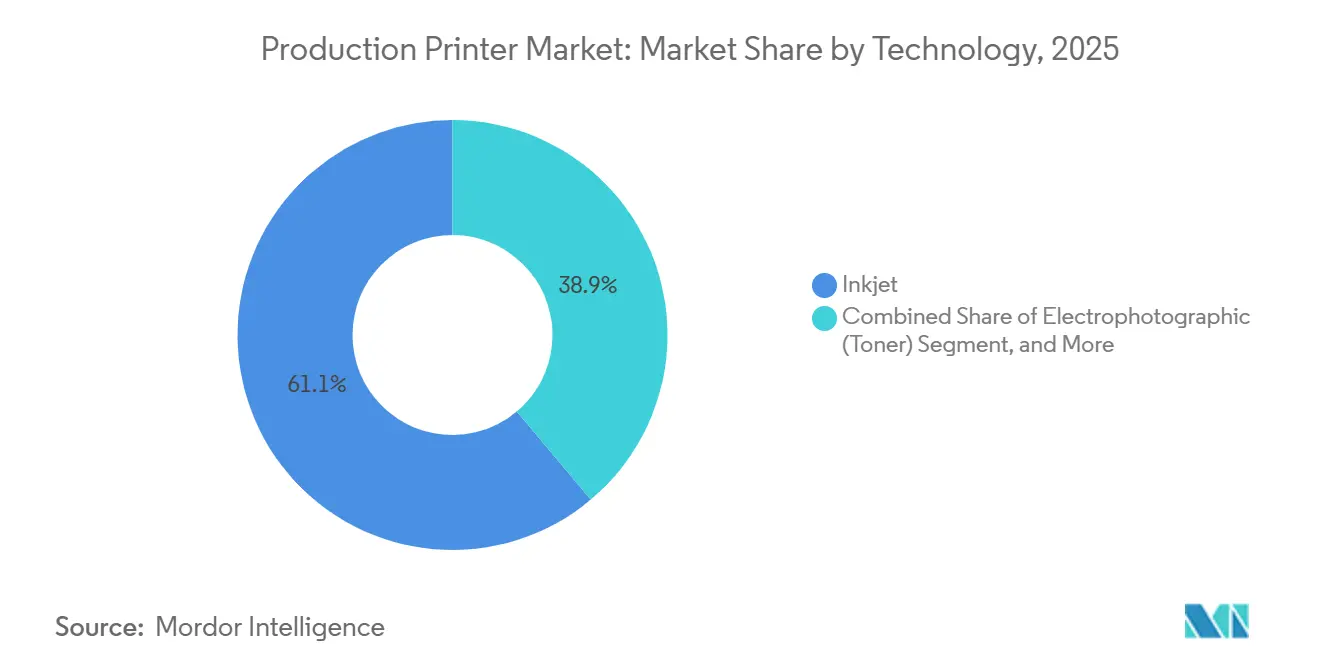

- Par technologie, le jet d'encre a capté 61,12 % du chiffre d'affaires 2025, tandis que les plateformes électrophotographiques suivaient à 38,88 %.

- Par méthode de production, les systèmes à alimentation continue ont dominé avec 57,12 % du chiffre d'affaires 2025, mais les plateformes feuille à feuille progressent à un TCAC de 4,31 % jusqu'en 2031.

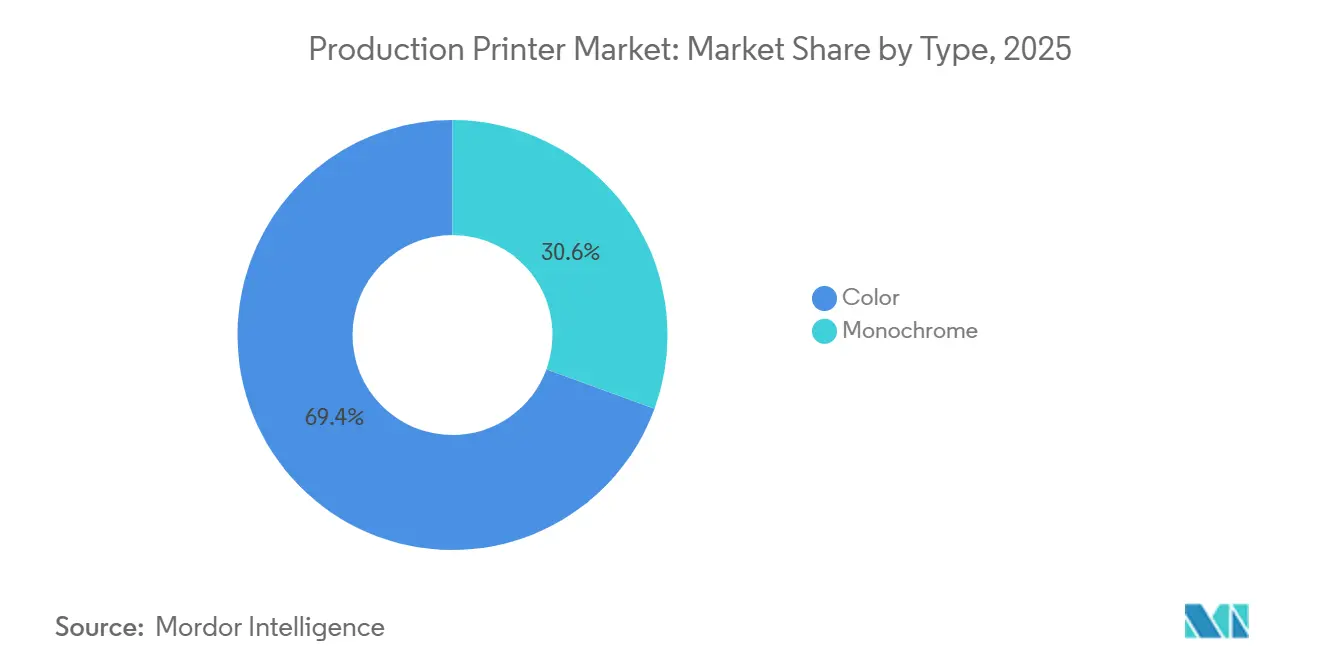

- Par type, les imprimantes couleur ont représenté 69,42 % du chiffre d'affaires 2025 ; les unités monochromes constituaient la part restante.

- Par application, l'emballage représentait 26,23 % du chiffre d'affaires 2025 et devrait croître à un TCAC de 4,88 % jusqu'en 2031.

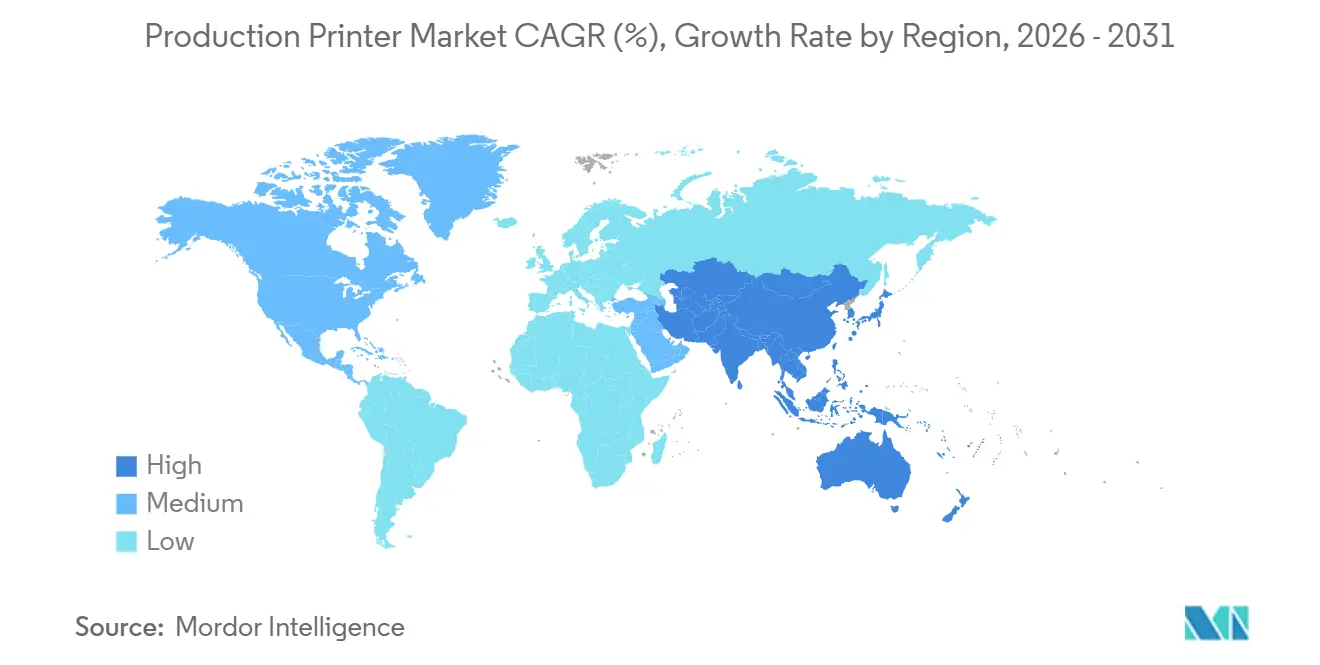

- Par géographie, l'Asie-Pacifique détenait 35,32 % du chiffre d'affaires 2025 et progressera à un TCAC de 4,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des imprimantes de production

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des applications d'impression dans l'emballage | +1.8% | Mondial, avec concentration en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Exigences d'impression en petites séries et à la demande | +1.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées dans la technologie d'impression jet d'encre à grande vitesse | +1.0% | Mondial | Moyen terme (2 à 4 ans) |

| Demande d'encres métalliques et fonctionnelles de qualité industrielle | +0.6% | Asie-Pacifique en cœur, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption des microfabriques textiles numériques | +0.4% | Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Maintenance prédictive pilotée par l'IA réduisant les temps d'arrêt | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance des applications d'impression dans l'emballage

Les presses numériques pénètrent les lignes de films souples, d'ondulé et de cartons pliants à mesure que les transformateurs éliminent les contraintes de commande minimale qui favorisaient autrefois les flux de travail analogiques en longues séries. Les règles en cours de l'Union européenne imposant des structures mono-matériaux recyclables d'ici 2030 accélèrent le passage au jet d'encre à base d'eau, notamment pour les films en polyéthylène et en polypropylène.[1]« Règlement sur les emballages et les déchets d'emballages », Commission européenne, EC.EUROPA.EU Les fabricants de presses capables de certifier les encres en contact alimentaire et d'atteindre une cohérence colorimétrique dans un Delta E de 2,0 sont devenus des fournisseurs privilégiés, notamment en Allemagne et en Italie où les propriétaires de marques exigent un impact uniforme en rayon.[2]« L'avenir de l'impression numérique à l'horizon 2029 », Smithers, SMITHERS.COM Les premiers adoptants font état d'économies sur les coûts matériaux allant jusqu'à 15 % grâce aux revêtements barrières monocouches qui remplacent les stratifiés multicouches.

Exigences d'impression en petites séries et à la demande

Les imprimeurs commerciaux génèrent désormais plus de la moitié de leur chiffre d'affaires à partir de travaux inférieurs à 5 000 impressions, un segment qui a connu une croissance rapide à mesure que les détaillants localisent leurs promotions et que les entreprises pharmaceutiques se conforment aux codes de sérialisation. Les plateformes jet d'encre feuille à feuille permettent des tirages rentables en dessous de 1 000 impressions, car les changements de travaux peuvent s'effectuer en moins de 10 minutes, bien plus rapidement que les configurations à alimentation continue. Des délais d'exécution plus rapides améliorent les marges malgré des volumes plus faibles, et une tarification premium est atteignable lorsqu'une livraison en 48 heures est garantie contractuellement.

Avancées dans la technologie d'impression jet d'encre à grande vitesse

Un débit supérieur à 150 mètres par minute sur carton ondulé et supports d'étiquettes a réduit l'écart de coût historique avec les systèmes électrophotographiques. La J Press 750S de Fujifilm Holdings a démontré une résolution de 1 200 dpi sur des substrats de 3 mm sans apprêtage hors ligne, signalant que la polyvalence des substrats ne nécessite plus de compromis sur la productivité.[3]« Système d'impression jet d'encre à grande vitesse J Press 750S », Fujifilm Holdings, FUJIFILM.COM Les têtes d'impression à recirculation équipées d'actionneurs piézoélectriques ont prolongé les intervalles de maintenance à 18 mois, réduisant les dépenses de service sur la durée de vie jusqu'à 15 %.

Maintenance prédictive pilotée par l'IA

Les capteurs IoT et les modèles d'apprentissage automatique signalent les dysfonctionnements de buses ou les dérives colorimétriques avant que des défauts visibles n'apparaissent, réduisant les arrêts d'urgence d'environ un tiers. Le programme d'abonnement de Heidelberger Druckmaschinen AG déploie des diagnostics à distance afin que les pièces arrivent avant les temps d'arrêt planifiés, ramenant le temps moyen de réparation de 8 heures à 2,5 heures. Les fournisseurs intègrent de plus en plus les logiciels d'analyse aux consommables, liant la disponibilité des presses aux revenus des contrats de service et renforçant la fidélisation des clients.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Passage au marketing numérique et à la lecture électronique | -1.5% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Dépenses d'investissement élevées des imprimantes de production | -1.1% | Mondial, aigu en Amérique du Sud et en Afrique | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Pression réglementaire pour des formulations d'encre sans PFAS augmentant les coûts de R et D | -0.6% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Passage au marketing numérique et à la lecture électronique

La publicité programmatique continue de capter des parts de budget, réduisant les volumes de courrier direct qui alimentaient autrefois les bobines à alimentation continue. La pénétration des livres électroniques au-delà d'un tiers des ventes de livres grand public aux États-Unis comprime davantage la demande d'édition en petites séries. Si l'emballage et les étiquettes restent à l'abri, les imprimeurs commerciaux doivent se montrer très compétitifs sur les travaux restants, et les marges opérationnelles moyennes ont reculé de plusieurs points depuis 2020.

Dépenses d'investissement élevées des imprimantes de production

Les lignes jet d'encre d'entrée de gamme coûtent entre 500 000 et 1,2 million USD, un obstacle pour les petits opérateurs en Amérique du Sud et en Afrique, où la dépréciation des devises gonfle les prix effectifs. Les encres propriétaires représentent près de la moitié des dépenses totales sur la durée de vie de la presse, enfermant les propriétaires dans les écosystèmes des fournisseurs. Le crédit-bail allège les besoins de trésorerie initiaux, mais allonge les délais de remboursement et accroît le risque d'obsolescence à mesure que des modèles plus récents et plus rapides émergent tous les 24 à 30 mois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la différenciation de marque favorise la domination de la couleur

Les appareils couleur ont généré 69,42 % du chiffre d'affaires 2025, et leur part de la taille du marché des imprimantes de production devrait progresser à un TCAC de 4,28 % jusqu'en 2031. Les propriétaires de marques acceptent volontiers de payer des primes pour des finitions métalliques et une correspondance précise des couleurs d'accompagnement qui protègent l'identité en rayon dans les chaînes d'approvisionnement mondiales. Les encres métalliques et fonctionnelles, désormais imprimables sur des têtes piézoélectriques standard, étendent les applications adressables des étiquettes de spiritueux de luxe aux antennes RFID.

Les moteurs monochromes, avec 30,58 % du chiffre d'affaires, persistent dans le courrier transactionnel et les intérieurs de livres où un coût par page inférieur à 0,01 USD prime sur les exigences de couleur. Même ces niches s'érodent à mesure que les relevés migrent en ligne et que les éditeurs pivotent vers des plateformes capables de gérer la couleur, traitant à la fois les blocs de texte et les couvertures sans flux de travail doubles. À mesure que les coûts des consommables jet d'encre continuent de baisser, de nombreux imprimeurs commerciaux retirent leurs parcs monochrome et acheminent les travaux de texte simples vers des presses couleur pendant les périodes creuses pour maximiser l'utilisation des actifs.

Par méthode de production : la flexibilité des flux de travail favorise le feuille à feuille

Les lignes à alimentation continue ont conservé 57,12 % du chiffre d'affaires 2025, dominant les travaux supérieurs à 50 000 impressions grâce à de faibles coûts de fonctionnement par page et à une finition intégrée. Cependant, la complexité des changements de travaux, les fenêtres de configuration de plusieurs heures et les opérateurs dédiés limitent leur adéquation aux commandes plus courtes d'aujourd'hui. Les lignes feuille à feuille, dont la croissance devrait dépasser celle du marché à un TCAC de 4,31 %, sont devenues le choix par défaut pour les travaux commerciaux et d'emballage à rotation rapide inférieurs à 5 000 impressions. Elles changent de substrats en quelques minutes, acceptent des supports mixtes au cours d'un même poste et s'associent à des unités de découpe à l'emporte-pièce ou de laminage en ligne pour éliminer la manutention hors presse.

La flexibilité des actifs est particulièrement attrayante pour les transformateurs au service de marques de biens de consommation qui lancent des dizaines de variantes régionales chaque année. Ces transformateurs construisent leurs plannings autour de plusieurs clients par jour, un schéma incompatible avec les économies d'échelle de l'alimentation continue qui présupposent des blocs de plusieurs heures pour un seul client. À mesure que les régulateurs postaux resserrent les règles de codes-barres pour les taux d'automatisation, les plateformes feuille à feuille capables de fusionner des bases de données variables en ligne remportent des marchés de courrier direct aux États-Unis.

Par technologie : le jet d'encre gagne des parts grâce à un coût total de possession plus faible

Les systèmes jet d'encre ont représenté 61,12 % des ventes 2025, et leur part du marché des imprimantes de production s'étend de 4,47 % par an jusqu'en 2031. Les chimies de pigments à base d'eau atteignent désormais des indices de résistance à la lumière Blue Wool de 7 à 8, répondant aux objectifs de solidité à long terme tout en évitant la consommation d'énergie du durcissement UV. L'électrophotographie domine encore les niches pharmaceutiques et des documents sécurisés, mais ses coûts de consommables plus élevés érodent sa compétitivité dans les travaux commerciaux généraux.

Au-delà des consommables, la gamme de substrats du jet d'encre ouvre l'accès à l'ondulé, aux films souples et aux supports texturés que les rouleaux de fusion ne peuvent pas traiter. La Truepress Jet520HD NX de Screen Holdings Co., Ltd. démontre des vitesses sur ondulé de 150 m/min sur carton de 3 mm, permettant aux transformateurs de retirer les lignes analogiques et de récupérer jusqu'à 40 % de l'espace au sol. Les plateformes hybrides et de nanographie restent de niche, servant des applications où des gamuts extrêmement larges ou une consommation d'énergie minimale priment sur les coûts d'investissement.

Par application : les vents réglementaires favorables propulsent la croissance de l'emballage

L'emballage représentait 26,23 % du chiffre d'affaires 2025, la tranche à la croissance la plus rapide du marché des imprimantes de production, avec un TCAC de 4,88 % jusqu'en 2031. La responsabilité élargie des producteurs et les règles de recyclage mono-matériaux dans l'Union européenne récompensent les transformateurs qui adoptent des encres à base d'eau, sans danger pour les aliments, compatibles avec les films en polyéthylène et en polypropylène. L'impression commerciale contribue toujours au plus grand volume absolu en dollars, mais subit une pression sur les volumes à mesure que les communications d'entreprise migrent en ligne.

Les volumes de courrier transactionnel continuent de baisser à mesure que les banques et les services publics promeuvent les relevés numériques, tandis que les obligations légales et de santé en matière de copies papier pour les pistes d'audit constituent une compensation partielle. Les voies de croissance de niche, notamment les microfabriques textiles et l'électronique imprimée, sont modestes aujourd'hui, mais exploitent les mêmes architectures de dépôt à la demande que le jet d'encre pour l'emballage, offrant aux fabricants de presses une feuille de route pour diversifier les flux de consommables sans refonte matérielle majeure.

Analyse géographique

L'Asie-Pacifique a ancré 35,32 % du chiffre d'affaires 2025, et sa contribution à la taille du marché des imprimantes de production devrait s'élargir à un TCAC de 4,93 % jusqu'en 2031. Le secteur de l'emballage chinois, d'une valeur de 180 milliards USD, se consolide à mesure que les régulateurs ferment les sites flexographiques à base de solvants, incitant les transformateurs à accélérer les installations jet d'encre qui réduisent la consommation d'eau de 70 à 80 %. Le segment de l'ondulé en Inde, affichant une croissance à deux chiffres, adopte également les flux de travail numériques pour servir l'exécution du commerce électronique qui exige des graphiques régionaux variables. Les clusters d'étiquettes du Vietnam bénéficient de la diversification des chaînes d'approvisionnement, les entreprises multinationales de biens de consommation commandant des tirages en flux tendu à proximité des nœuds d'assemblage final.

L'Amérique du Nord se classe deuxième en taille de marché, mais fait face à une érosion structurelle des volumes dans le courrier direct et l'édition à mesure que la publicité numérique et la lecture électronique élargissent leur portée. La croissance de l'emballage dans les secteurs de l'alimentation, des boissons et des soins personnels compense partiellement ces baisses, et les transformateurs continuent d'investir dans le jet d'encre à grande vitesse pour se conformer aux mandats de recyclage étatiques en évolution. Les incitations aux codes-barres du Service postal des États-Unis stimulent davantage l'adoption des presses feuille à feuille à données variables pour les envois ciblés.

L'Europe détient la troisième plus grande part du marché des imprimantes de production. L'adoption est portée par les réglementations ciblant les substances chimiques PFAS, contraignant les formulateurs d'encres à retravailler les dispersions de pigments et retardant les lancements de presses jusqu'à un an dans certains cas. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent collectivement moins d'un quart du chiffre d'affaires mondial. La volatilité des devises et le financement limité des fournisseurs allongent les délais de remboursement des investissements, ralentissant le renouvellement des équipements, bien que les opportunités d'emballage régionales encouragent des mises à niveau progressives.

Paysage concurrentiel

Le marché des imprimantes de production est modérément concentré, Xerox, HP, Canon, Ricoh et Konica Minolta captant 45 % du chiffre d'affaires 2025. Les fournisseurs se concurrencent sur le coût du cycle de vie plutôt que sur le prix affiché, en regroupant la maintenance prédictive, l'automatisation des flux de travail en nuage et les consommables dans des contrats basés sur les résultats qui génèrent jusqu'à 70 % de la valeur sur la durée de vie. Les fabricants chinois tels que Founder et Tongfang proposent des unités feuille à feuille à des prix 30 à 40 % inférieurs à ceux des acteurs établis, poussant ces derniers à garantir des temps de disponibilité et des tolérances colorimétriques Delta E que les nouveaux entrants peinent à égaler.

Screen Holdings Co., Ltd. et Fujifilm Holdings Corporation dominent la niche naissante du jet d'encre d'emballage à grande vitesse, où un débit supérieur à 150 m/min et la compatibilité avec les films ondulés et souples érigent des barrières à l'entrée. Le modèle d'abonnement de Heidelberger Druckmaschinen AG signale la migration du secteur des ventes d'investissement vers la facturation à l'usage, alignant les revenus des fournisseurs sur la disponibilité des clients et abaissant les obstacles au bilan pour les imprimeurs réticents à des achats de plusieurs millions de dollars.

La conformité réglementaire s'impose comme un facteur de différenciation concurrentielle. Les fournisseurs qui obtiennent la certification ISO 12647 et valident les encres sans PFAS acquièrent le statut de fournisseur privilégié auprès des entreprises multinationales de biens de consommation naviguant dans les règles strictes d'emballage européennes. Les encres fonctionnelles pour l'électronique imprimée représentent une croissance en espace blanc, tirant parti des architectures de jet CMJN existantes pour servir les applications RFID, capteurs et affichage sans refonte matérielle majeure.

Leaders du secteur des imprimantes de production

Xerox Holdings Corporation

HP Inc.

Canon Inc.

Ricoh Company, Ltd.

Konica Minolta, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Eli Lilly a annoncé son intention d'éliminer 90 milliards de notices papier de médicaments par an en passant aux notices numériques, alliant durabilité et accessibilité pour les patients.

- Août 2025 : Mimaki a lancé l'imprimante de sublimation thermique TS200-1600 utilisant des encres à base d'eau pour les applications textiles et d'emballage.

- Août 2025 : Seiko Epson Corporation a lancé les imprimantes grand format SureColor P7370 et P9370 avec gestion de parc en nuage ciblant les segments de la conception graphique et de la photographie.

- Janvier 2025 : HP Inc. a annoncé une expansion de 150 millions USD de son usine de presses PageWide à Barcelone pour répondre à la demande de systèmes d'emballage conformes aux exigences sans PFAS.

Portée du rapport mondial sur le marché des imprimantes de production

L'imprimante de production, également connue sous le nom de machine d'impression de niveau production ou imprimante de sortie à grande vitesse, est conçue pour produire de grands volumes à grande vitesse. Dans les environnements d'impression commerciale où des documents, brochures, catalogues, prospectus et matériaux similaires doivent être produits en grandes quantités, elle est normalement utilisée par les entreprises d'impression, les établissements d'édition ou les agences de marketing.

Le rapport sur le marché des imprimantes de production est segmenté par type (monochrome, couleur), méthode de production (feuille à feuille, alimentation continue), technologie (jet d'encre, électrophotographie, autres technologies), application (impression commerciale, édition, emballage, courrier transactionnel et direct, autres applications) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Monochrome |

| Couleur |

| Feuille à feuille |

| Alimentation continue |

| Jet d'encre |

| Électrophotographie (toner) |

| Autres technologies |

| Impression commerciale |

| Édition |

| Emballage |

| Courrier transactionnel et direct |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par type | Monochrome | |

| Couleur | ||

| Par méthode de production | Feuille à feuille | |

| Alimentation continue | ||

| Par technologie | Jet d'encre | |

| Électrophotographie (toner) | ||

| Autres technologies | ||

| Par application | Impression commerciale | |

| Édition | ||

| Emballage | ||

| Courrier transactionnel et direct | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des imprimantes de production en 2031 ?

Le marché devrait atteindre 8,32 milliards USD d'ici 2031, progressant à un TCAC de 3,91 % à partir de 2026.

Quelle technologie domine actuellement les ventes ?

Les systèmes jet d'encre ont capté 61,12 % du chiffre d'affaires 2025, devançant toutes les autres technologies.

Pourquoi les presses couleur gagnent-elles des parts ?

Les propriétaires de marques paient des primes pour la précision des couleurs d'accompagnement et les finitions métalliques qui différencient l'emballage, portant les appareils couleur à 69,42 % du chiffre d'affaires 2025.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique progressera à un TCAC de 4,93 % jusqu'en 2031, portée par la demande d'emballage en Chine, en Inde et au Vietnam.

Comment les fournisseurs gèrent-ils les temps d'arrêt ?

Les plateformes de maintenance prédictive utilisent les données IoT et l'analyse pour réduire les arrêts non planifiés d'environ un tiers et aligner les revenus de service sur la disponibilité des presses.

Quelle tendance réglementaire bénéficie le plus à l'impression numérique ?

Les mandats européens pour les emballages mono-matériaux recyclables favorisent les encres jet d'encre à base d'eau et accélèrent l'adoption des presses numériques dans les segments des films souples et de l'ondulé.

Dernière mise à jour de la page le: