Taille et part du marché de l'impression thermique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 45.49 Milliards de dollars |

| Taille du Marché (2031) | 56.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'impression thermique par Mordor Intelligence

Le marché de l'impression thermique est évalué à 45,49 milliards USD en 2026 et devrait atteindre 56,20 milliards USD d'ici 2031, progressant à un TCAC de 4,32 %, ce qui souligne une croissance régulière de la taille du marché et de la demande de solutions mobiles et sans support. Cette croissance reflète la hausse des volumes de colis, les évolutions réglementaires en faveur des reçus électroniques et les avantages durables en termes de coût total de possession par rapport aux alternatives à jet d'encre et laser. Les imprimantes mobiles sans fil continuent de pénétrer les flux de travail de service sur le terrain et de livraison du dernier kilomètre, tandis que les supports sans phénol et sans support réduisent les coûts de transition et attirent de nouveaux entrants. Les investissements dans les algorithmes de maintenance prédictive qui limitent les temps d'arrêt imprévus, ainsi que l'expansion de la logistique de la chaîne du froid pour les produits biologiques, ouvrent des sources de revenus premium. La dynamique géographique se recentre vers l'Asie-Pacifique, où l'infrastructure de traitement des commandes et les déploiements de points de vente mobiles progressent plus rapidement que les cycles de remplacement en Amérique du Nord et en Europe.

Principaux enseignements du rapport

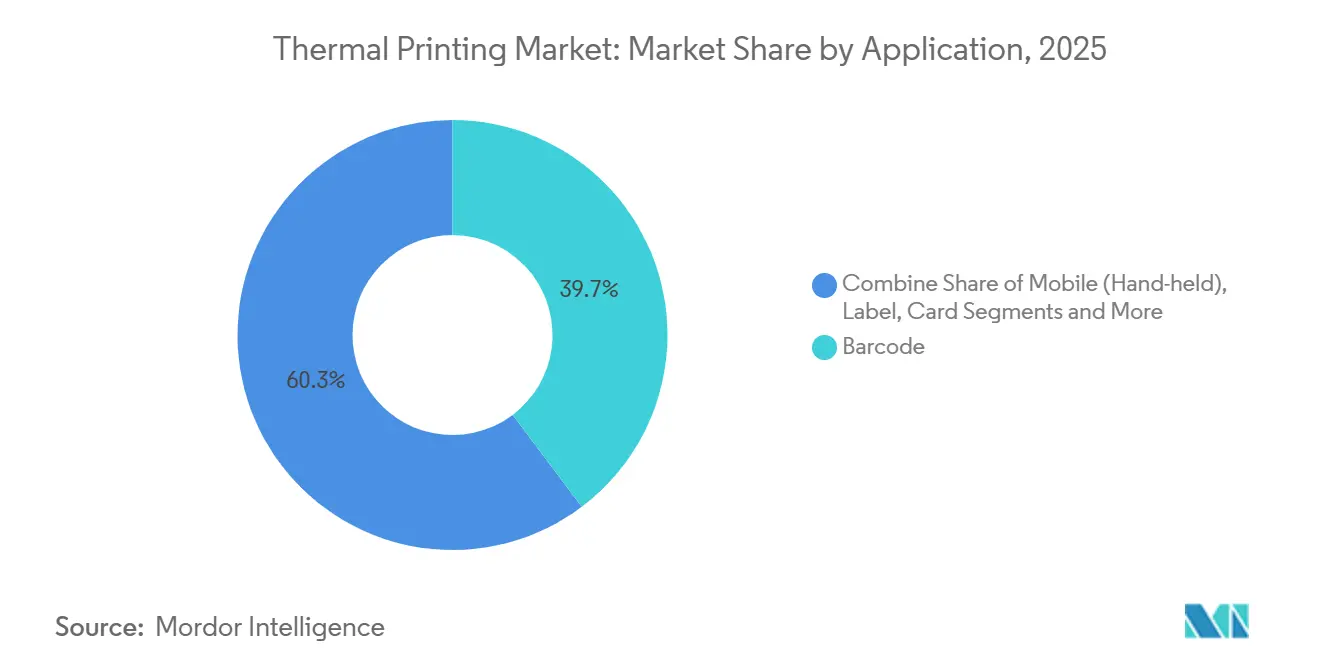

- Par application, l'impression de codes-barres a dominé avec une part de revenus de 39,73 % en 2025 sur le marché de l'impression thermique, tandis que les imprimantes mobiles portatives devraient enregistrer la croissance la plus rapide avec un TCAC de 5,06 % jusqu'en 2031.

- Par technologie d'impression, la thermique directe a représenté 51,74 % de la part du marché de l'impression thermique en 2025, tandis que le transfert thermique devrait se développer à un TCAC de 5,65 % sur le même horizon.

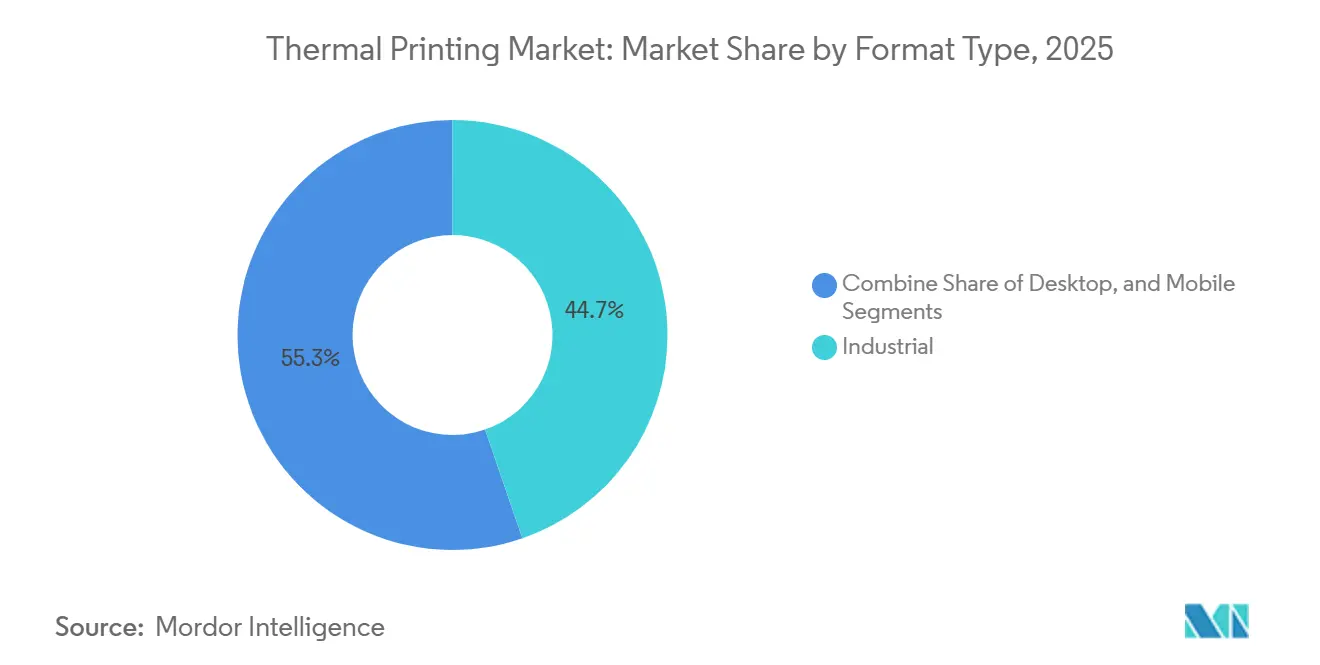

- Par format, les imprimantes industrielles ont représenté 44,73 % de la taille du marché de l'impression thermique en 2025, mais les imprimantes mobiles devraient croître à un TCAC de 5,45 % jusqu'en 2031.

- Par utilisation finale, le commerce de détail et le commerce électronique ont dominé avec 52,83 % en 2025 sur le marché de l'impression thermique, tandis que le secteur de la santé devrait progresser à un TCAC de 5,87 % jusqu'en 2031.

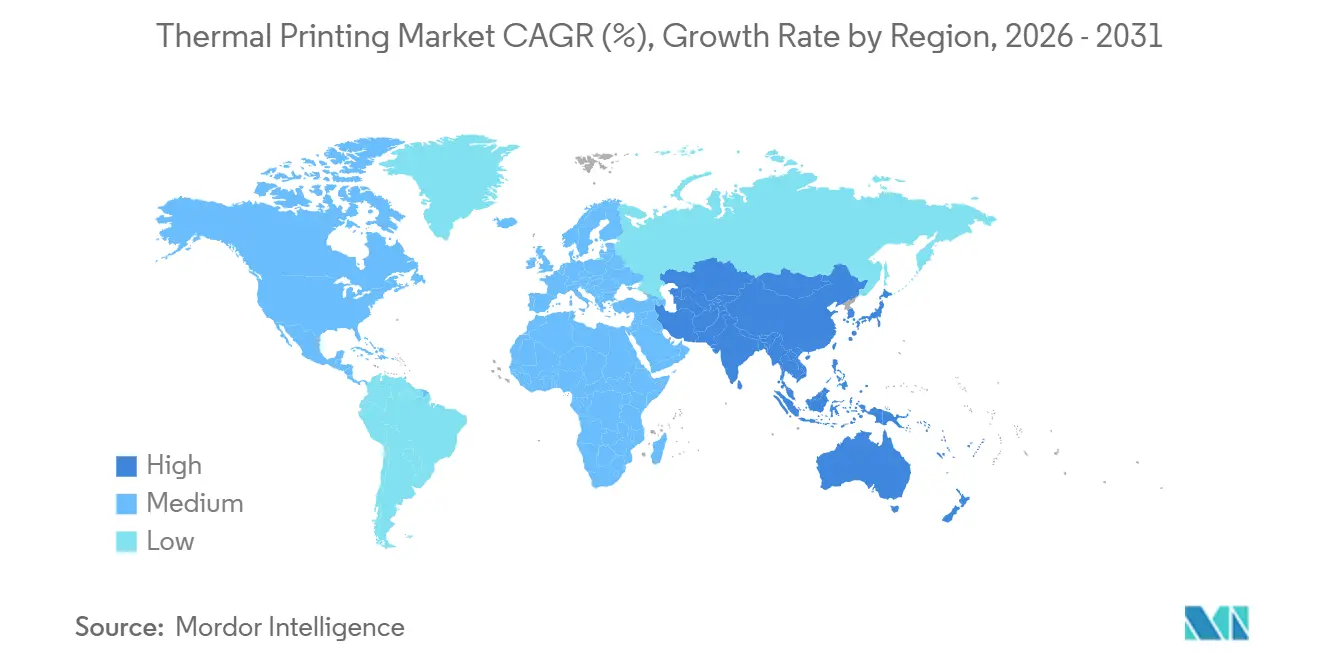

- Par région, l'Amérique du Nord a contribué à hauteur de 38,73 % aux revenus en 2025 sur le marché de l'impression thermique, tandis que l'Asie-Pacifique est en voie d'atteindre un TCAC de 5,62 %, reflétant des investissements robustes dans les réseaux logistiques.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'impression thermique

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'essor de la logistique du commerce électronique stimule les volumes de codes-barres et d'étiquettes d'expédition | +1.2% | Mondial, avec une concentration dans les pôles de commerce électronique d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption rapide des imprimantes sans fil/mobiles dans les opérations de terrain et du dernier kilomètre | +0.9% | Mondial, en particulier dans les réseaux de livraison du dernier kilomètre en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Coût total de possession inférieur à celui du jet d'encre/laser pour les travaux d'étiquetage et de reçus à volume élevé | +0.7% | Mondial, plus fort dans les secteurs du commerce de détail et du commerce électronique, du transport et de la logistique | Long terme (≥ 4 ans) |

| Essor des capteurs IoT de la chaîne du froid nécessitant des étiquettes résistantes au gel à la demande | +0.6% | Corridors de chaîne du froid pharmaceutique en Amérique du Nord et en Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor des supports sans phénol et sans support pour répondre aux critères ESG | +0.5% | Europe et Amérique du Nord, portés par les mandats de durabilité des entreprises | Moyen terme (2 à 4 ans) |

| Diagnostics intégrés par intelligence artificielle réduisant les temps d'arrêt des têtes d'impression dans les centres de traitement fonctionnant 24h/24 et 7j/7 | +0.4% | Centres de traitement à grande échelle en Amérique du Nord et en Europe, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'essor de la logistique du commerce électronique stimule les volumes de codes-barres et d'étiquettes d'expédition

La croissance des colis liée au commerce numérique transfrontalier stimule directement la consommation d'étiquettes thermiques. Les transporteurs express imposent des formats conformes aux normes GS1 qui doivent être imprimés à la demande, incitant les petits commerçants à adopter des unités thermiques directes de bureau qui ramènent les coûts par étiquette en dessous de 0,01 USD.[1]UPS, "Exigences de conformité aux codes-barres GS1 pour le tri automatisé," ups.com Les stratégies d'exécution omnicanal décentralisent l'impression dans les micro-entrepôts, multipliant les revenus des consommables pour les fabricants d'équipements d'origine en obligeant chaque nœud à réapprovisionner régulièrement les supports et les têtes d'impression. Les fabricants répondent avec des imprimantes compatibles Ethernet et Wi-Fi pouvant être mises en file d'attente de manière centralisée, garantissant un flux d'étiquettes en temps réel à chaque porte de quai. L'effet cumulatif de la hausse du nombre de colis et des nœuds d'impression distribués positionne les étiquettes d'expédition comme une ancre de volume durable pour le marché de l'impression thermique.

Adoption rapide des imprimantes sans fil/mobiles dans les opérations de terrain et du dernier kilomètre

Les protocoles Bluetooth à basse consommation et Wi-Fi Direct ont supprimé le besoin de points d'accès fixes, rendant les imprimantes mobiles indispensables pour les agents de livraison, les infirmières et les techniciens de service. Le RJ2150 RuggedJet 2 de Brother imprime 1 100 étiquettes de deux pouces par charge et répond aux normes de durabilité IP54 et MIL-STD-810G.[2]Brother Industries Ltd., "Spécifications de l'imprimante mobile RJ2150 RuggedJet 2," brother-usa.com BIXOLON étend la portabilité au secteur de la santé grâce à une certification de désinfection par essuyage, permettant l'impression de bracelets au chevet du patient et réduisant les erreurs de transcription.[3]BIXOLON Co., "Imprimante mobile de santé XD5-40IId," bixolon.com Les applications de conception d'étiquettes en nuage permettent aux utilisateurs de modifier des modèles sur des smartphones, réduisant les goulots d'étranglement informatiques et raccourcissant les cycles de déploiement. À mesure que les flottes s'agrandissent, les fabricants d'équipements d'origine sécurisent de nouveaux flux de revenus récurrents dans les batteries, les chargeurs et les supports durables optimisés pour les environnements mobiles, approfondissant la pénétration globale du marché de l'impression thermique.

Coût total de possession inférieur à celui du jet d'encre/laser pour les travaux à volume élevé

Les imprimantes thermiques directes éliminent le toner, les unités de fusion et les développeurs, ramenant les coûts d'impression totaux à environ 0,005 USD par étiquette de 10 x 15 cm, contre 0,03 USD pour une production à jet d'encre similaire. Les modèles industriels à transfert thermique ajoutent un ruban mais restent moins coûteux sur cinq ans en raison d'une consommation d'énergie plus faible et de moins de consommables que leurs homologues laser. Le PM45 de Honeywell permet le remplacement de la tête d'impression sur site en moins de 10 minutes, évitant des pertes de temps d'arrêt pouvant dépasser 5 000 USD par heure dans les centres de traitement automatisés. La simplicité de la technologie exige peu de formation des opérateurs, un avantage crucial alors que les coûts de main-d'œuvre en entrepôt augmentent. Ces économies renforcent l'attrait du marché de l'impression thermique pour les organisations traitant des dizaines de milliers d'étiquettes à chaque poste.

Essor des capteurs IoT de la chaîne du froid nécessitant des étiquettes résistantes au gel à la demande

Les médicaments biologiques et les vaccins voyagent dans des plages de température étroites, et chaque colis intègre désormais des capteurs IoT qui transmettent des données de télémétrie. L'étiquette d'enregistrement de température de TOPPAN combine une batterie intégrée et un capteur, nécessitant une sérialisation unique au nœud de distribution final. Sensos propose une étiquette intelligente cellulaire relayant les données GPS et de température toutes les 15 minutes, nécessitant un encodage en temps réel des paramètres d'expédition. Les régimes de conformité tels que la règle européenne des Bonnes Pratiques de Distribution imposent la traçabilité pour chaque article, favorisant l'adoption d'unités industrielles à transfert thermique intégrant des modules RFID. Les exigences de la chaîne du froid, bien que représentant une part plus modeste de la demande actuelle, commandent des prix premium et élèvent le prix de vente moyen au sein du marché global de l'impression thermique.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de maintenance et de remplacement des têtes d'impression | -0.8% | Mondial, particulièrement aigu dans le segment de format industriel avec des opérations 24h/24 et 7j/7 | Court terme (≤ 2 ans) |

| Les étiquettes RFID et les reçus électroniques déplacent certaines applications thermiques | -0.6% | Commerce de détail en Europe et en Amérique du Nord, en expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les réglementations sur les phénols/BPA font augmenter les coûts des intrants en papier spécial | -0.4% | Europe et Amérique du Nord, portés par les exigences de conformité REACH et FDA | Long terme (≥ 4 ans) |

| La volatilité des prix de la pâte à papier perturbe l'approvisionnement mondial en stock d'étiquettes | -0.3% | Mondial, avec un impact aigu dans les régions dépendantes des stocks de papier importés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de maintenance et de remplacement des têtes d'impression

Les têtes d'impression industrielles coûtent entre 400 et 1 200 USD et durent 30 à 60 kilomètres de support. Les centres de traitement imprimant 50 000 étiquettes par jour font face à des remplacements tous les six à douze mois, dépassant parfois le prix d'achat de l'imprimante. Les interfaces propriétaires empêchent l'interchangeabilité, maintenant les prix élevés et enfermant les acheteurs dans des écosystèmes à fournisseur unique. Le modèle de durée de vie prédictive de Canon montre une dégradation accélérée dans des conditions de cycle de service élevé, rendant difficile la prédiction précise du moment de défaillance. Bien que les remplacements préventifs limitent les temps d'arrêt, ils gonflent les budgets d'exploitation, créant une résistance parmi les petites entreprises et tempérant l'expansion du marché de l'impression thermique.

Les étiquettes RFID et les reçus électroniques déplacent certaines applications thermiques

Les détaillants déployant la RFID au niveau des articles réalisent des gains de précision des stocks sans scanner de codes-barres, réduisant le besoin d'étiquettes imprimées sur les articles individuels. Zara et H&M imposent l'étiquetage RFID, diminuant les volumes de codes-barres dans les points de vente de prêt-à-porter. Simultanément, les réglementations européennes obligent les commerçants à émettre des reçus numériques, et les enquêtes montrent un soutien écrasant des consommateurs, réduisant l'utilisation des rouleaux de papier pour points de vente. Les étiquettes imprimées restent nécessaires pour la logistique et les produits réglementés, mais les tendances de déplacement freinent la croissance des volumes et obligent les fournisseurs à innover dans les supports durables et intelligents pour préserver la pertinence du marché de l'impression thermique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'utilisation des codes-barres ancre les flux de travail logistiques

L'impression de codes-barres a représenté 39,73 % des revenus de 2025, démontrant comment les identifiants standardisés sous-tendent les opérations de traitement des commandes et de gestion des stocks dans le commerce et la fabrication. Les unités portatives mobiles ajoutent de la flexibilité, progressant à un TCAC de 5,06 % alors que les chauffeurs et les techniciens impriment des étiquettes au point de tâche, réduisant les erreurs et accélérant les flux de travail. Les applications de point de vente et de reçu restent importantes, mais les mandats de reçus numériques en France et en Allemagne modèrent la croissance. L'impression de cartes, dominée par le transfert thermique par diffusion de colorant, prend en charge l'émission d'identités sécurisées pour les gouvernements et les entreprises, tandis que l'impression de kiosques et de billets répond aux besoins du transport et du divertissement. L'impression d'étiquettes RFID fusionne l'imagerie thermique avec l'encodage d'inlay pour satisfaire les exigences de suivi omnicanal, et la diversité des cas d'utilisation contribue à stabiliser la demande globale sur le marché de l'impression thermique.

La simplicité de la thermique directe est particulièrement adaptée aux étiquettes d'expédition, où les images n'ont besoin d'être lisibles que pendant le cycle de vie du colis. Le transfert thermique domine l'étiquetage des actifs et les étiquettes extérieures qui doivent résister à une exposition chimique ou aux ultraviolets. Les applications hybrides telles que la RFID nécessitent à la fois des données imprimées et encodées, renforçant la centralité de la technologie dans la visibilité de la chaîne d'approvisionnement. À mesure que le routage de la chaîne du froid, l'adoption d'étiquettes intelligentes et les certifications de durabilité convergent, les formulations de supports spécifiques aux applications se multiplient, limitant la marchandisation et maintenant la dispersion des marges sur le marché de l'impression thermique.

Par technologie d'impression : la simplicité face à la durabilité façonne l'adoption

La thermique directe a représenté 51,74 % de part en 2025, privilégiée pour les reçus et les étiquettes à cycle de vie court qui bénéficient d'une économie sans ruban. Le transfert thermique croît plus rapidement, à un TCAC de 5,65 %, car les fabricants exigent des étiquettes qui restent intactes pendant des années dans des environnements difficiles, stimulant la croissance incrémentale du marché de l'impression thermique dans les secteurs industriels. Le transfert thermique par diffusion de colorant, bien que de niche, sécurise les applications de carte d'identité photo haute résolution et de carte de paiement, la technologie de retransfert à 600 dpi d'Evolis améliorant la qualité d'image bord à bord.

Le choix de la technologie dépend souvent des coûts du cycle de vie. La thermique directe supprime les dépenses de ruban et réduit la maintenance, mais souffre d'un effacement de l'image sous la chaleur ou la lumière après plusieurs mois, limitant son utilisation en extérieur ou dans les archives à long terme. Le transfert thermique utilise des rubans consommables mais produit des impressions qui restent lisibles pendant une décennie, offrant une assurance de conformité dans les environnements chimiques, électroniques et automobiles. Les appareils à double mode de Toshiba TEC permettent aux utilisateurs de basculer entre les méthodes, optimisant les dépenses et la durabilité dans des environnements à usage mixte. Les mandats environnementaux encourageant les supports sans support et sans phénol influencent davantage le choix technologique, encourageant une innovation continue sur le marché de l'impression thermique.

Par type de format : le débit industriel rencontre la flexibilité mobile

Les modèles industriels ont généré 44,73 % des revenus en 2025, appréciés pour leurs vitesses d'impression rapides, la durabilité de leur châssis métallique et leurs supports haute capacité qui prennent en charge les opérations en trois équipes. Les unités mobiles, cependant, progressent le plus rapidement, croissant de 5,45 % par an alors que les chauffeurs de commerce électronique et les préparateurs d'entrepôt exigent des outils légers alimentés par batterie. Les imprimantes de bureau font le lien entre les comptoirs de vente au détail et les petites cellules de traitement avec des configurations USB plug-and-play à moins de 500 USD, garantissant qu'elles restent le leader en volume en termes d'unités. La capacité de ruban de 600 mètres de SATO permet des cycles industriels nocturnes sans surveillance.

La présence de flottes mixtes est typique, les organisations sélectionnant des facteurs de forme en fonction de la criticité des tâches plutôt que de se standardiser sur une seule catégorie. Les gammes RuggedJet de Brother démontrent comment la résistance aux chocs et les boîtiers étanches leur permettent de résister aux chantiers de construction ou aux entrepôts frigorifiques, tandis que les unités de bureau sans support de Star Micronics réduisent les déchets dans les restaurants à service rapide. Une telle spécialisation sécurise des niches pour les nouveaux entrants et maintient une diversité concurrentielle au sein du marché de l'impression thermique.

Par secteur d'utilisation finale : la santé et la logistique stimulent une demande spécialisée

Le commerce de détail et le commerce électronique sont restés l'ancre avec 52,83 % des revenus de 2025, grâce aux reçus, aux étiquettes de rayonnage et à la documentation d'expédition. Le secteur de la santé devrait croître à 5,87 % jusqu'en 2031, car les hôpitaux mettent en œuvre des bracelets patients à codes-barres et les laboratoires développent le suivi des échantillons. Les opérateurs de transport s'appuient sur les lettres de voiture thermiques et les étiquettes de palettes, tandis que les lignes de fabrication intègrent des imprimantes dans les systèmes de convoyeurs pour étiqueter les travaux en cours. Les gouvernements émettent des identifiants sécurisés sur des imprimantes de cartes à sublimation de colorant telles que le HDP6600 de HID FARGO pour les services des véhicules à moteur.

La diversité de la demande protège les fournisseurs contre les ralentissements dans un seul secteur vertical. Lorsque les reçus de l'hôtellerie fléchissent, les étiquettes logistiques augmentent souvent. Néanmoins, les exigences uniques de conformité et de support de chaque secteur entravent la standardisation intersegments, préservant des gammes de produits spécialisées et maintenant des voies de croissance pour le secteur de l'impression thermique même lorsque les secteurs verticaux individuels fluctuent.

Analyse géographique

L'Amérique du Nord a représenté 38,73 % des revenus de 2025, soutenue par une infrastructure logistique mature, des normes GS1 obligatoires et des contrats gouvernementaux tels que le déploiement par le Service postal des États-Unis d'imprimantes mobiles pour les transporteurs ruraux. Les détaillants canadiens adoptent des solutions sans support pour se conformer aux réglementations sur les plastiques, et la délocalisation mexicaine stimule l'installation d'imprimantes industrielles dans de nouveaux entrepôts. L'adoption de la RFID et les reçus numériques tempèrent la consommation de rouleaux pour points de vente, maintenant la croissance nord-américaine modérée mais régulière, préservant ainsi les revenus régionaux pour le marché de l'impression thermique.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, projetée à un TCAC de 5,62 % jusqu'en 2031, portée par la hausse des volumes de colis en Chine, la numérisation des reçus fiscaux en Inde et l'essor du commerce électronique transfrontalier en Asie du Sud-Est. La Chine a traité 132 milliards de colis en 2024, cimentant les étiquettes thermiques comme un élément incontournable de la logistique. Les secteurs pharmaceutique et automobile indiens sont des cibles pour l'imprimante industrielle multilingue WT4-AXB de SATO, soulignant la demande de micrologiciels adaptés aux régions. La croissance régionale repose sur des investissements continus dans l'automatisation des entrepôts et l'adoption des points de vente mobiles dans les zones métropolitaines émergentes, stimulant la taille globale du marché de l'impression thermique.

L'Europe occupe une position intermédiaire équilibrée, avec des mandats de durabilité stimulant l'adoption de supports sans phénol et sans support, tandis que les exigences de reçus numériques freinent certains volumes de vente au détail. La loi française sur les reçus électroniques et la responsabilité élargie des producteurs allemands pour les supports d'étiquettes illustrent des pressions réglementaires divergentes. Les formalités douanières liées au Brexit maintiennent l'utilisation des étiquettes au Royaume-Uni à un niveau élevé, et la chaîne du froid des produits biologiques en expansion en Europe du Sud soutient la demande de supports résistants au gel. Pendant ce temps, le Moyen-Orient et l'Afrique canalisent les investissements logistiques des villes intelligentes dans l'infrastructure thermique, et la demande en Amérique du Sud est concentrée dans les secteurs de la vente au détail au Brésil, soulignant que les volumes futurs dépendent fortement de la stabilité macroéconomique et du développement des infrastructures.

Paysage concurrentiel

Quatre multinationales, Zebra Technologies, SATO Holdings, Toshiba TEC et Honeywell, captent collectivement la majeure partie des revenus mondiaux, s'appuyant sur des consommables propriétaires et des contrats de service à long terme pour fidéliser les clients. L'acquisition d'Elo par Zebra pour 1,3 milliard USD en janvier 2025 a élargi sa portée aux écrans interactifs de vente au détail qui intègrent des imprimantes thermiques comme périphériques, signalant une stratégie d'écosystème plus large. Star Micronics et Brother défient les acteurs établis grâce à des innovations sans phénol et sans support qui réduisent les coûts des consommables et facilitent la conformité environnementale, érodant le verrouillage des solutions héritées.

Les challengers asiatiques, notamment TSC, Bixolon et Xprinter, exploitent les avantages de coûts de fabrication locaux pour remporter des appels d'offres sur les marchés axés sur les prix, en particulier parmi les petites entreprises logistiques qui créent des nœuds de traitement à l'échelle nationale. Pour défendre leurs marges, les acteurs établis mettent l'accent sur le coût total de possession, en soulignant la durabilité des têtes, les économies d'énergie et une infrastructure de service à distance supérieure. La durabilité est devenue un différenciateur important, comme l'emballage renouvelé CL4NX Plus de SATO qui réduit les émissions de CO₂ de 39 % sur le cycle de vie de la boîte, un avantage lors des appels d'offres avec des composantes de notation ESG.

Les écosystèmes logiciels dictent de plus en plus le choix du matériel. Les API en nuage qui exposent l'état de l'imprimante, les files d'attente de travaux et les journaux de sécurité permettent aux équipes DevOps d'intégrer l'étiquetage dans des architectures de style intégration continue/déploiement continu. Les fournisseurs regroupent des connecteurs à faible code vers SAP, Oracle et Microsoft Dynamics, facilitant le déploiement. À mesure que les plateformes de visibilité des actifs pivotent vers l'intelligence artificielle en périphérie, les partenariats entre les fabricants d'équipements d'origine d'imprimantes et les entreprises de vision par ordinateur apportent des caméras de validation d'étiquettes sous un seul panneau de contrôle. Pendant ce temps, le contentieux en matière de propriété intellectuelle autour des revêtements de têtes d'impression et des éléments chauffants à points économes en énergie s'intensifie alors que les entreprises cherchent à étendre les cycles de service. Dans l'ensemble, le théâtre concurrentiel équilibre l'innovation, la pression sur les coûts et la durabilité, garantissant que le marché de l'impression thermique continue d'évoluer plutôt que de se figer.

Leaders du secteur de l'impression thermique

Zebra Technologies Corporation

Sato Holdings Corporation

Honeywell International Inc.

Brother International Corporation

BIXOLON Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Star Micronics a présenté l'imprimante de reçus sans support TSP143IV SK, réduisant les déchets de consommables de 15 %.

- Mai 2025 : Brady Corporation a lancé l'imprimante thermique Bluetooth portable M211 pour les tâches d'étiquetage industriel en environnements difficiles.

- Mars 2025 : Zebra Technologies a finalisé l'acquisition de Photoneo, renforçant son portefeuille d'automatisation pour la robotique d'entrepôt.

- Février 2025 : SATO a finalisé l'acquisition du groupe Barcode Systems (BCS) de Checkpoint Systems, plus que doublant sa base de revenus d'imprimantes de codes-barres à l'étranger et étendant ses opérations de fabrication et de vente en Amérique du Nord, en Europe, en Australie et en Nouvelle-Zélande.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'impression thermique comme les revenus mondiaux générés par la vente de nouvelles imprimantes thermiques directes, à transfert thermique et à diffusion de colorant, aux formats industriel, de bureau et mobile, ainsi que les fournitures OEM associées (rubans et supports revêtus) qui génèrent des dépenses récurrentes dans les flux de travail du commerce de détail, de la logistique, de la santé, de la fabrication, des services bancaires et gouvernementaux.

Exclusion du périmètre : les étiquettes finies produites par les convertisseurs et les imprimantes reconditionnées du marché secondaire sont en dehors de notre périmètre d'évaluation.

Aperçu de la segmentation

- Par application

- Code-barres

- Point de vente / Reçu

- Étiquette

- Carte

- RFID

- Kiosque et billet

- Mobile (portable)

- Par technologie d'impression

- Thermique directe

- Transfert thermique

- Transfert thermique par diffusion de colorant

- Par type de format

- Industriel

- De bureau

- Mobile

- Par secteur d'utilisation finale

- Commerce de détail et commerce électronique

- Transport et logistique

- Fabrication et entrepôt

- Santé et pharmacie

- Gouvernement et sécurité publique

- Hôtellerie et divertissement

- Services bancaires et financiers

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables produits de fabricants d'équipements d'origine d'imprimantes, des convertisseurs d'étiquettes, des responsables informatiques d'entrepôts de prestataires logistiques tiers et des directeurs des approvisionnements hospitaliers en Amérique du Nord, en Europe, en Chine, en Inde et au Brésil. Leurs contributions sur les cycles de vie moyens des moteurs d'impression, les cadences d'utilisation des supports et les pipelines de projets ont contribué à valider les hypothèses du modèle et à affiner les multiplicateurs de croissance régionaux.

Recherche documentaire

Les analystes de Mordor cartographient d'abord les fondamentaux de la demande en utilisant des ensembles de données ouverts tels que les codes UN Comtrade 844332 et 482110 pour le commerce des imprimantes et du papier thermique, les ventes trimestrielles de commerce électronique du Bureau du recensement des États-Unis, le chiffre d'affaires du commerce de détail d'Eurostat et les statistiques de poids des colis de l'Association internationale du transport aérien. Les réglementations de la base de données UDI de la FDA et du règlement européen sur les dispositifs médicaux, ainsi que l'activité de brevets extraite via Questel, clarifient les cycles d'adoption liés à la conformité. Les rapports annuels des entreprises, les présentations aux investisseurs et les flux d'actualités Dow Jones Factiva enrichissent les signaux de volume et de prix de vente moyen. (Les sources citées illustrent, sans épuiser, l'ensemble des travaux documentaires entrepris.)

Dimensionnement du marché et prévisions

Une construction descendante part des chiffres de la base installée de 2024 et des totaux d'expéditions reconstruits à partir des données commerciales, qui sont ensuite associés aux cycles de remplacement médians et aux élasticités de consommation des supports pour dériver les dépenses de 2025. Des vérifications croisées ascendantes sélectives, des répartitions de revenus de fournisseurs échantillonnés et des estimations de prix de vente moyen par canal multipliées par les unités ancrent les totaux dans une marge de ±4 % par rapport aux fourchettes guidées par la direction. Les variables clés comprennent les expéditions d'imprimantes de codes-barres, la pénétration des imprimantes mobiles dans les caisses de points de vente au détail, la croissance des colis du commerce électronique, l'indice des prix du papier thermique et l'utilisation des bracelets de santé. La régression multivariée relie ces moteurs aux revenus historiques, tandis que l'analyse de scénarios intègre les variations de coûts des supports sans BPA et les changements de capacité logistique régionale pour les projections 2026-2030. Les lacunes de données dans les régions émergentes sont comblées par des ratios calibrés par rapport à des groupes comparables de PIB par colis.

Validation des données et cycle de mise à jour

Les résultats font l'objet de contrôles de variance par rapport à des indicateurs indépendants ; les anomalies déclenchent des recontacts avec les sources avant validation. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires émises lorsque les fluctuations de change, les pénuries de composants ou les fusions-acquisitions majeures modifient les données de référence.

Ancre de crédibilité : pourquoi la référence de Mordor sur l'impression thermique est fiable

Les estimations publiées diffèrent parce que les entreprises choisissent des combinaisons de types d'imprimantes différentes, regroupent ou excluent les fournitures, convertissent les devises à des dates différentes et appliquent des cadences de mise à jour variées.

Les principaux facteurs d'écart proviennent généralement du comptage des unités reconditionnées, de l'hypothèse d'une érosion uniforme du prix de vente moyen ou de la projection vers l'avenir de courbes de croissance d'avant la pandémie sans vérification croisée des pics de données sur les colis. Le modèle de Mordor, en revanche, limite le périmètre au matériel neuf plus les fournitures OEM uniquement, actualise les taux de change trimestriellement et pondère les prévisions avec des retours primaires en temps réel.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 43,61 milliards USD (2025) | ||

| 53,50 milliards USD (2025) | Consultance mondiale A | Inclut le matériel reconditionné et les contrats de service, utilise le taux de change moyen de l'année civile |

| 49,30 milliards USD (2024) | Journal sectoriel B | Année de base antérieure projetée vers l'avenir sans ajustement pour l'inflation de 2025 et l'assouplissement des coûts de fret |

Comme le montre le tableau, les valeurs divergent dès lors que l'étendue du périmètre, l'année de base et les hypothèses de coûts changent. Parce que Mordor Intelligence rattache chaque chiffre à des lignes commerciales traçables, des entretiens sectoriels en direct et des réinitialisations annuelles des devises, les décideurs disposent d'une référence équilibrée et reproductible sur laquelle ils peuvent s'appuyer pour la budgétisation et les décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'impression thermique d'ici 2031 ?

Le marché devrait atteindre 56,20 milliards USD d'ici 2031, progressant à un TCAC de 4,32 %.

Quel segment connaît la croissance la plus rapide dans les applications d'impression thermique ?

L'impression mobile portable progresse à un TCAC de 5,06 % jusqu'en 2031, portée par la demande de service sur le terrain et de livraison du dernier kilomètre.

Pourquoi de nombreuses entreprises logistiques choisissent-elles l'impression thermique plutôt que le jet d'encre ou le laser ?

Les imprimantes thermiques offrent un coût total de possession inférieur, avec des coûts par étiquette proches de 0,005 USD et moins de pannes mécaniques, ce qui les rend idéales pour les environnements d'expédition à volume élevé.

Comment les tendances en matière de durabilité affectent-elles l'adoption de l'impression thermique ?

Les supports sans phénol et sans support, ainsi que les réglementations sur les plastiques à usage unique et les restrictions chimiques, stimulent les mises à niveau vers des imprimantes et des consommables respectueux de l'environnement.

Quelle région devrait contribuer le plus à la croissance incrémentale du marché ?

L'Asie-Pacifique mène la croissance, avec un TCAC de 5,62 % porté par l'expansion de la logistique du commerce électronique et les déploiements de points de vente mobiles.

Dernière mise à jour de la page le: