Taille et part du marché des stabilisants alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.16 Milliards de dollars |

| Taille du Marché (2031) | 3.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

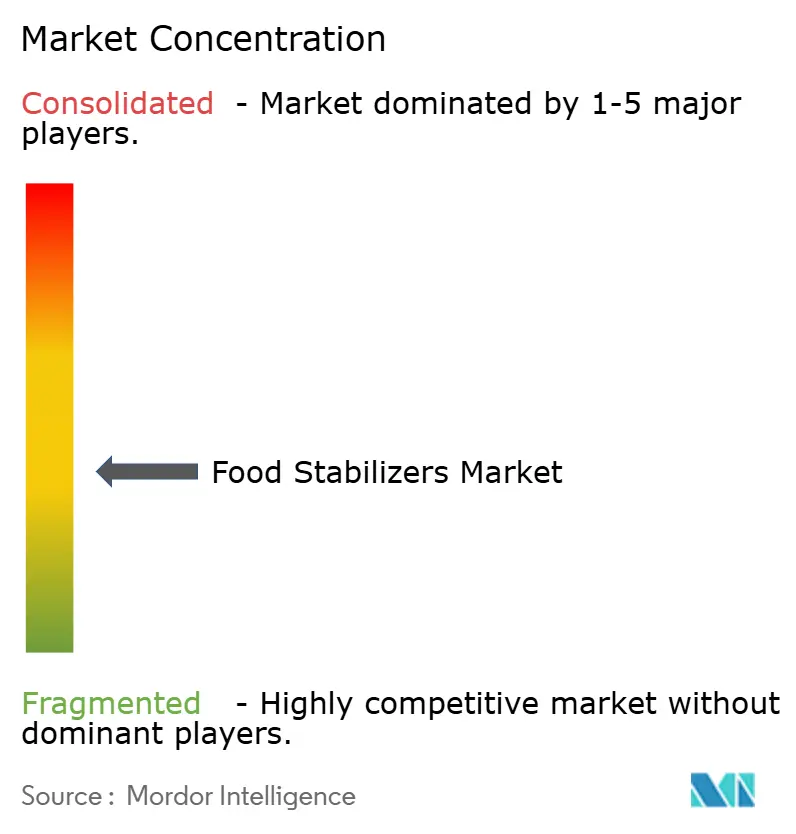

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stabilisants alimentaires par Mordor Intelligence

La taille du marché des stabilisants alimentaires était évaluée à 3,03 milliards USD en 2025 et devrait croître de 3,16 milliards USD en 2026 pour atteindre 3,88 milliards USD d'ici 2031, à un TCAC de 4,19 % au cours de la période de prévision (2026-2031). Les transformateurs alimentaires stimulent la demande en reformulant leurs produits pour obtenir un statut d'étiquette propre tout en maintenant la texture, la stabilité en rayon et l'efficacité des coûts. Le secteur évolue vers les hydrocolloïdes naturels, les gommes fermentées et les lécithines modifiées comme alternatives aux émulsifiants synthétiques, soutenu par l'approbation réglementaire mondiale des additifs d'origine végétale et microbienne. Les considérations de durabilité influencent les décisions d'achat, avec une préférence accrue pour les stabilisants dérivés d'algues certifiées, de fibres d'agrumes recyclées et de sous-produits de fermentation. Les entreprises qui combinent l'efficacité des produits avec la transparence de la chaîne d'approvisionnement obtiennent des contrats à long terme, réduisant ainsi leur vulnérabilité à la volatilité des prix des matières premières et aux changements réglementaires.

Principaux enseignements du rapport

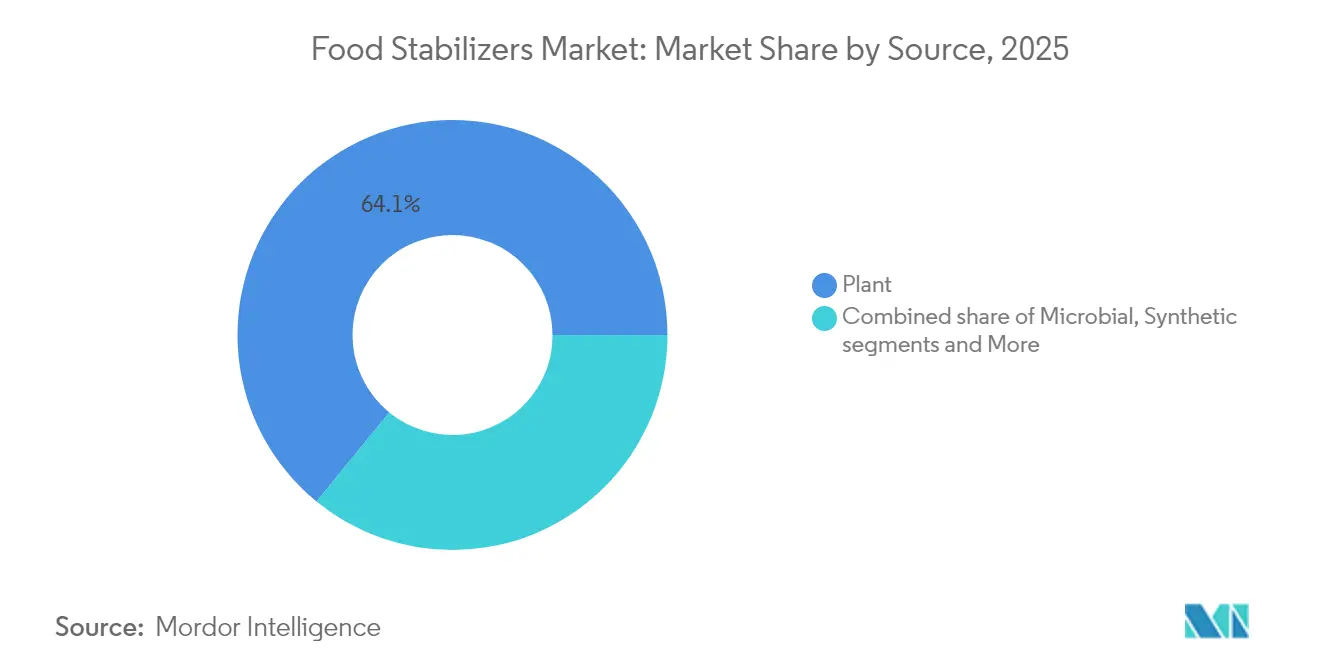

- Par source, les solutions d'origine végétale détenaient 64,10 % de la part du marché des stabilisants alimentaires en 2025, tandis que les sources microbiennes devraient se développer à un TCAC de 5,38 % de 2026 à 2031.

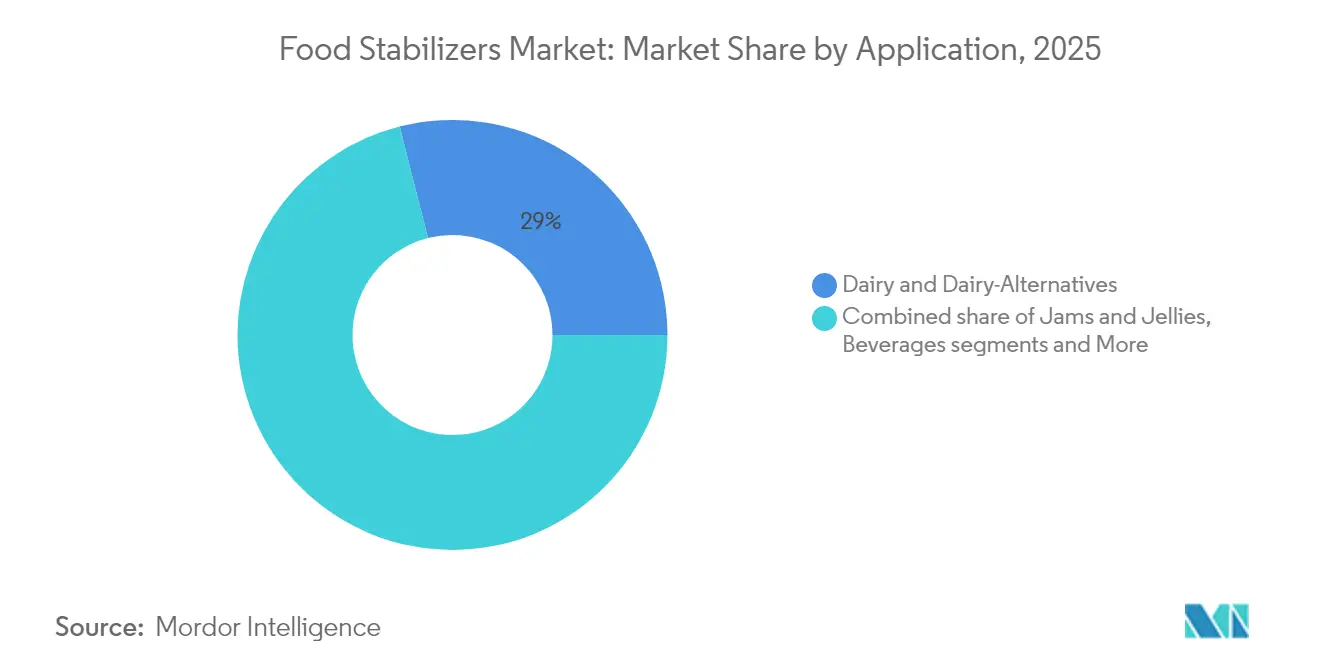

- Par application, les produits laitiers et les alternatives laitières étaient en tête avec 28,95 % de la taille du marché des stabilisants alimentaires en 2025 ; les confitures et gelées devraient croître à un TCAC de 5,88 % jusqu'en 2031.

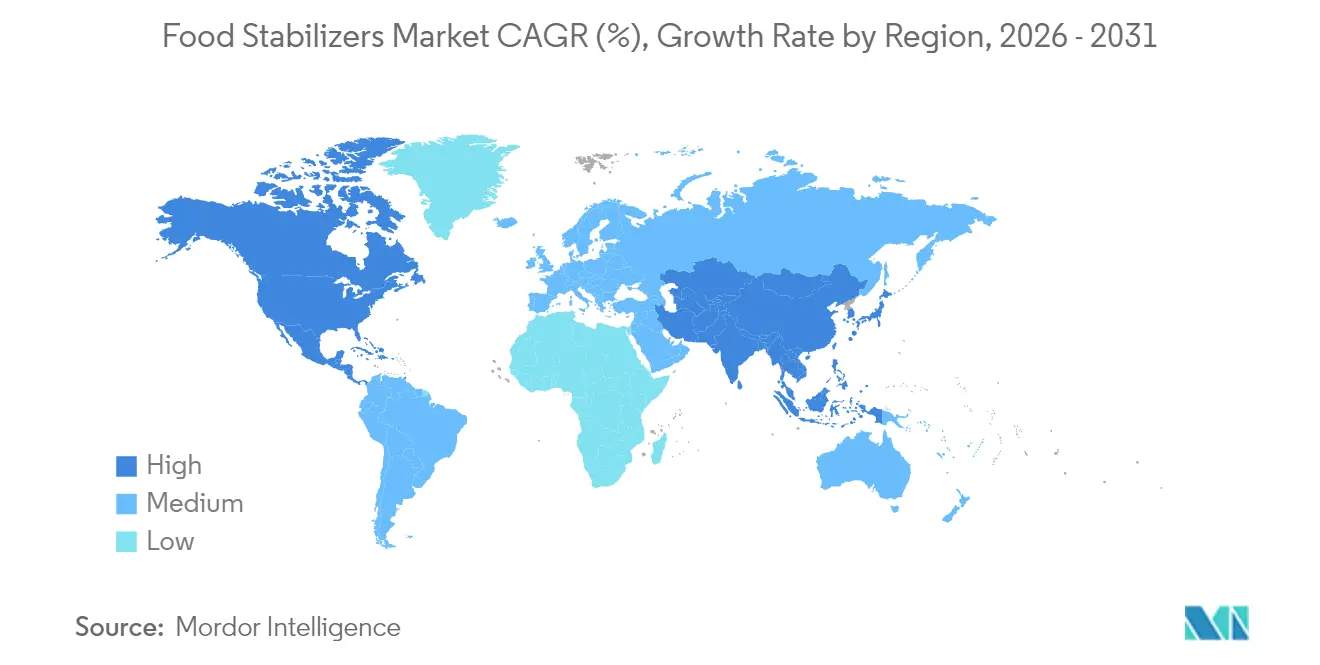

- Par géographie, l'Europe dominait avec une part de 32,10 % en 2025, mais l'Asie-Pacifique devrait afficher un TCAC de 5,58 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des stabilisants alimentaires

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande croissante d'aliments transformés et de commodité à l'échelle mondiale | +1.2% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Évolution des consommateurs vers des produits à étiquette propre à texture améliorée | +0.9% | Amérique du Nord et Europe, en expansion vers les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les stabilisants prolongent la durée de conservation des produits dans les applications alimentaires | +0.8% | Mondial, particulièrement pertinent dans les marchés émergents | Court terme (≤ 2 ans) |

| Émergence de confiseries fonctionnelles enrichies en stabilisants | +0.6% | Amérique du Nord et Europe, segments premium en Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation de stabilisants dans les analogues de viande pour imiter la texture des protéines animales | +0.5% | Amérique du Nord et Europe en cœur de marché, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande d'aliments sans gluten à texture riche stimulant l'adoption de stabilisants naturels | +0.4% | Mondial, avec la plus forte pénétration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments transformés et de commodité à l'échelle mondiale

L'urbanisation et les changements de mode de vie transforment les habitudes de consommation alimentaire, stimulant la demande accrue d'aliments transformés dans les marchés émergents. Cette croissance nécessite des technologies de stabilisation avancées pour maintenir la qualité des produits tout au long des chaînes de distribution étendues et dans diverses conditions de stockage. La préférence croissante pour les aliments de commodité accroît le besoin de stabilisants spécialisés capables de résister au traitement thermique tout en répondant aux exigences d'étiquette propre. Le secteur alimentaire continue de s'adapter à ces préférences des consommateurs en constante évolution en développant des solutions de stabilisation innovantes. Au Japon, le vieillissement de la population stimule la demande d'aliments transformés axés sur la santé, l'industrie de la transformation alimentaire d'une valeur de 190 milliards USD mettant l'accent sur les ingrédients fonctionnels et les produits stables en rayon, selon les données du ministère des Industries de la transformation alimentaire [1]Ministère des Industries de la transformation alimentaire, "Tendances alimentaires dans le secteur de l'alimentation et des boissons", www.maff.co.jp de 2022. Ce changement démographique a incité les fabricants à investir dans la recherche et le développement de stabilisants capables d'améliorer la valeur nutritionnelle tout en prolongeant la durée de conservation des produits.

Évolution des consommateurs vers des produits à étiquette propre à texture améliorée

La sensibilisation croissante des consommateurs à la santé accroît la demande de transparence dans les ingrédients alimentaires, y compris les agents de texture capables d'égaler les performances des additifs synthétiques. L'attention s'est déplacée au-delà des simples déclarations d'ingrédients pour englober des solutions naturelles d'amélioration de la texture. Cette évolution reflète un mouvement plus large du secteur vers des formulations à étiquette propre répondant aux attentes des consommateurs. En 2024, Tate & Lyle a introduit son outil de formulation « Tate & Lyle Sensation™ » pour répondre au besoin du marché en matière d'optimisation de la texture tout en maintenant les normes d'étiquette propre. Le maltodextrine de riz et de tapioca est apparu comme substitut fonctionnel aux stabilisants conventionnels, offrant des propriétés épaississantes et liantes sans modifications chimiques. Ces alternatives naturelles démontrent leur polyvalence dans diverses applications alimentaires, des produits de boulangerie aux boissons. Cependant, les fabricants font face au défi d'atteindre une rentabilité comparable aux alternatives synthétiques tout en garantissant des performances constantes.

Les stabilisants prolongent la durée de conservation des produits dans les applications alimentaires

La demande de stabilisants alimentaires augmente en raison de leur rôle dans la prolongation de la durée de conservation des produits et le maintien de la qualité alimentaire tout au long des chaînes de distribution, ce qui contribue à réduire le gaspillage alimentaire. Ces ingrédients apportent des avantages économiques grâce à la réduction des déchets et à l'optimisation de la chaîne d'approvisionnement, notamment dans les marchés émergents disposant d'une infrastructure de chaîne du froid limitée. L'importance stratégique des stabilisants continue de croître à mesure que les fabricants alimentaires recherchent des solutions pour minimiser les déchets tout au long de leurs opérations. Leur application contribue à garantir la cohérence et la qualité des produits de la production jusqu'à la consommation finale, les rendant essentiels dans la transformation alimentaire moderne. Les alginates créent des films qui bloquent efficacement l'humidité et les gaz, prolongeant la durée de conservation tout en restant biodégradables. Le développement de la fermentation de précision permet la production de stabilisants offrant une fonctionnalité améliorée et un impact environnemental réduit, soutenant à la fois les objectifs de conservation et de durabilité. Ces avancées technologiques ont rendu les stabilisants plus efficaces et respectueux de l'environnement, répondant à la demande croissante des consommateurs pour des produits alimentaires durables.

Émergence de confiseries fonctionnelles enrichies en stabilisants

Le secteur de la confiserie connaît une transformation grâce à l'intégration de stabilisants fonctionnels qui apportent des bénéfices pour la santé au-delà de l'amélioration traditionnelle de la texture. La reconnaissance de la pectine par les consommateurs et son statut réglementaire en tant que substance alimentaire sûre ont soutenu une augmentation de 7 % des nouveaux lancements de produits contenant de la pectine en Europe de 2022 à 2023, selon un rapport de Cargill de 2023. Les confiseries fonctionnelles incorporant des fibres prébiotiques et des stabilisants répondent à la demande des consommateurs pour des produits gourmands à positionnement santé. Les hydrocolloïdes s'avèrent essentiels dans la création de produits de confiserie plus sains en réduisant la teneur en sucre et en matières grasses tout en maintenant les qualités sensorielles. Le défi réside dans l'équilibre entre les bénéfices fonctionnels et les attentes gustatives, nécessitant des formulations de stabilisants sophistiquées qui masquent les arômes indésirables tout en délivrant les textures souhaitées.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Les exigences de conformité réglementaire impactent le marché des additifs alimentaires | -0.7% | Mondial, avec l'impact le plus strict en Europe et en Californie | Court terme (≤ 2 ans) |

| La demande des consommateurs pour une liste d'ingrédients minimale freine l'utilisation des stabilisants | -0.5% | Amérique du Nord et Europe, en expansion vers les marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Restrictions religieuses/éthiques sur la gélatine d'origine animale | -0.4% | Mondial, particulièrement au Moyen-Orient et en Afrique du Nord, en Asie du Sud et dans les marchés occidentaux | Long terme (≥ 4 ans) |

| Difficultés de formulation avec des stabilisants dans des produits à faible pH ou à forte teneur en sel | -0.3% | Mondial, affectant les applications alimentaires spécialisées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les exigences de conformité réglementaire impactent le marché des additifs alimentaires

L'intensification du contrôle réglementaire crée des complexités de conformité qui contraignent la croissance du marché et augmentent les coûts de développement sur les marchés mondiaux. La loi californienne sur la sécurité des produits alimentaires [2]Informations législatives de Californie, "AB 418 Sécurité des produits alimentaires," leginfo.legislature.ca.gov interdisant quatre additifs toxiques, dont le bromate de potassium et le propylparabène, est entrée en vigueur en janvier 2025, déclenchant une législation similaire à New York et en Illinois. La mise à jour des orientations de l'Union européenne sur les demandes de nouveaux aliments, effective en février 2025, introduit des exigences renforcées pour les aliments liés aux micro-organismes, des données de composition complètes et des évaluations toxicologiques élargies. La mise en œuvre par la Chine de la norme sur les additifs alimentaires GB2760-2024 en février 2025 crée des charges de conformité supplémentaires pour les fournisseurs mondiaux cherchant à accéder au marché. Le programme de l'Agence américaine des produits alimentaires et médicamenteux (FDA) pour les aliments humains donne la priorité à la sécurité chimique des aliments pour l'exercice 2025, en se concentrant sur le renforcement de la surveillance réglementaire des additifs et des contaminants. Ces évolutions réglementaires prolongent les délais de développement des produits et augmentent les coûts, en particulier pour les petites entreprises manquant d'expertise et de ressources réglementaires.

Restrictions religieuses/éthiques sur la gélatine d'origine animale

La sensibilisation croissante des consommateurs aux origines des ingrédients et aux considérations éthiques contraint l'utilisation de stabilisants d'origine animale, en particulier la gélatine, dans de multiples segments de marché. Les restrictions alimentaires halal, casher et véganes affectent d'importants segments de population à l'échelle mondiale, les tendances alimentaires à base de plantes s'accélérant au-delà des données démographiques végétariennes traditionnelles. L'évolution vers des alternatives d'origine végétale stimule l'innovation dans les technologies des hydrocolloïdes, les options dérivées d'algues comme la carraghénane et l'alginate gagnant en préférence malgré des coûts plus élevés. La volonté des consommateurs de payer des primes pour des ingrédients éthiques crée une segmentation du marché, les produits premium commandant des marges plus élevées tout en contraignant la croissance des volumes dans les segments sensibles aux prix. Le défi va au-delà de la substitution des ingrédients jusqu'à l'adéquation des performances, car la gélatine d'origine animale offre des propriétés gélifiantes uniques que les alternatives d'origine végétale peinent à reproduire dans toutes les applications.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les technologies microbiennes défient la dominance végétale

Les sources d'origine végétale commandent 64,10 % de la part de marché en 2025, reflétant des chaînes d'approvisionnement établies et la préférence des consommateurs pour des ingrédients naturels reconnaissables. Cependant, les sources microbiennes représentent le segment à la croissance la plus rapide avec un TCAC de 5,38 % jusqu'en 2031, porté par les avancées en fermentation de précision et les avantages en matière de durabilité. Les stabilisants dérivés d'algues maintiennent une demande stable, tandis que les alternatives synthétiques font face à une pression réglementaire et consumériste croissante. Les sources d'origine animale continuent de décliner à mesure que les considérations éthiques et religieuses entraînent leur substitution.

L'accélération de la croissance du segment microbien découle de percées technologiques dans l'efficacité de la fermentation et la réduction des coûts. Les entreprises investissent dans la production de protéines unicellulaires et l'ingénierie métabolique pour créer des stabilisants aux fonctionnalités améliorées par rapport aux alternatives d'origine végétale. Le soutien réglementaire aux ingrédients dérivés de la biotechnologie, notamment le processus de notification GRAS de la FDA, facilite l'entrée sur le marché de stabilisants microbiens innovants. Le défi réside dans la mise à l'échelle de la production pour atteindre la compétitivité en termes de coûts avec les alternatives végétales établies tout en maintenant la cohérence de la qualité.

Par application : les confitures et gelées mènent la croissance du segment premium

Les confitures et gelées affichent le taux de croissance le plus élevé avec un TCAC de 5,88 % jusqu'en 2031 dans les applications de stabilisants alimentaires, portées par la production alimentaire artisanale et le positionnement premium. Les produits laitiers et les alternatives laitières maintiennent la plus grande part de marché à 28,95 % en 2025. Les applications pour la viande et la volaille se développent grâce au développement de viandes d'origine végétale, tandis que les applications pour les boissons croissent en raison de la demande de boissons fonctionnelles. Les applications pour la boulangerie et la confiserie maintiennent une croissance stable grâce aux reformulations à étiquette propre. Les sauces et assaisonnements affichent une croissance modérée due à la demande accrue de cuisine ethnique et au développement de produits premium.

La préférence des consommateurs pour les produits artisanaux avec des stabilisants naturels comme la pectine soutient la croissance du segment des confitures et gelées. L'efficacité de la pectine dans les applications de réduction du sucre répond aux demandes des consommateurs soucieux de leur santé tout en maintenant les exigences d'étiquette propre. La position dominante du segment laitier découle des développements de stabilisants dans les alternatives d'origine végétale, notamment dans l'amélioration de la texture. La gamme de produits de Silvateam, incluant Aglufiber FAS pour la stabilisation et les variantes Aglupectin pour les yaourts, illustre les exigences techniques du segment. Les émulsions de Pickering offrent des solutions de stabilisation durables et des options de substitution des matières grasses pour les produits axés sur la santé.

Analyse géographique

L'Europe détient une part de marché de 32,10 % en 2025, soutenue par des cadres réglementaires complets et la demande des consommateurs pour des ingrédients naturels. Les processus d'évaluation rigoureux de l'Autorité européenne de sécurité des aliments (EFSA) pour les additifs alimentaires établissent des barrières significatives à l'entrée sur le marché tout en garantissant la stabilité des ingrédients approuvés. Les nouvelles orientations de l'EFSA pour les demandes de nouveaux aliments, à partir de février 2025, mettent en œuvre des exigences plus strictes pour les aliments liés aux micro-organismes et les évaluations de sécurité. Bien que cela puisse prolonger les délais d'approbation, cela renforce la confiance des consommateurs. L'accent mis par la région sur la durabilité accroît la demande de stabilisants biodégradables et d'emballages respectueux de l'environnement. Les fabricants européens développent les opérations de culture et de transformation des algues, le marché des hydrocolloïdes d'algues croissant de 5 % par an en raison des préférences des consommateurs soucieux de leur santé.

L'Asie-Pacifique prévoit un TCAC de 5,58 % jusqu'en 2031, porté par l'urbanisation, l'expansion de la classe moyenne et la consommation accrue d'aliments transformés dans les économies en développement. Le vieillissement de la population japonaise crée une demande d'aliments fonctionnels à plus longue durée de conservation, tandis que le secteur de la transformation alimentaire indien se développe grâce au soutien gouvernemental et aux investissements étrangers. L'Amérique du Nord affiche une croissance constante grâce aux tendances d'étiquette propre et à des réglementations favorables. L'approbation par la FDA de 3 nouveaux additifs colorants naturels en 2025 démontre le soutien réglementaire à l'innovation en matière d'étiquette propre, tandis que les restrictions californiennes sur les additifs synthétiques incitent à une reformulation des produits à l'échelle de l'industrie. L'Amérique du Sud et le Moyen-Orient et l'Afrique présentent un potentiel de croissance, l'expansion de l'industrie de la transformation alimentaire au Brésil et la demande croissante de stabilisants certifiés halal au Moyen-Orient stimulant le développement régional.

Paysage réglementaire

Les stabilisants alimentaires sont régis par des cadres réglementaires relatifs aux additifs qui durcissent de plus en plus les exigences de pureté et les conditions d'utilisation pour des groupes de consommateurs spécifiques. Dans l'Union européenne, le règlement (CE) n° 1333/2008 et les spécifications des additifs prévues par le règlement (UE) n° 231/2012 restent centraux, avec des mises à jour ciblées en 2026 : les règlements d'exécution de la Commission (UE) 2026/189 et 2026/196 ont introduit des amendements techniques concernant les hydrocolloïdes et les amidons modifiés utilisés dans les produits destinés aux nourrissons et à d'autres populations vulnérables, avec une entrée en vigueur le 18 février 2026 et des fenêtres de conformité échelonnées d'août 2026 à février 2028.

Aux États-Unis, la FDA poursuit sa surveillance active des additifs alimentaires et des spécifications associées par le biais de réglementations et de révisions d'ingrédients, notamment une règle finale publiée au Federal Register en février 2026 qui a élargi l'usage autorisé de l'extrait de spiruline comme colorant et resserré les limites de spécification des métaux lourds. Ces changements accroissent les exigences en matière d'essais, de documentation et de vérification des formulations pour les fournisseurs et fabricants alimentaires opérant à l'échelle régionale, en particulier pour les systèmes clean-label combinant stabilisants avec colorants naturels et autres ingrédients sensibles.

Analyse de la chaîne de valeur

La chaîne de valeur des stabilisants alimentaires débute par des intrants agricoles et marins en amont, notamment les algues pour la carraghénane et les alginates, la caroube pour la gomme de caroube, ainsi que les flux d'agrumes et de fruits pour la pectine et les fibres, aux côtés de matières premières microbiennes pour les ingrédients issus de la fermentation. Ces intrants passent ensuite par des étapes de transformation spécialisées, telles que l'extraction, la purification, le broyage, le mélange et la modification, avant d'atteindre les couches d'application et de service technique où les fournisseurs développent des systèmes de stabilisants sur mesure pour les produits laitiers et alternatives laitières, les boissons, les sauces et assaisonnements, la confiserie et les analogues d'origine végétale. Les grands fournisseurs multinationaux se différencient généralement en aval grâce à la science des formulations, au co-développement avec les clients et aux laboratoires d'application, soutenus par un mélange de production captive et d'approvisionnement auprès de tiers pour les hydrocolloïdes de base.

Les points de blocage se concentrent sur la volatilité des matières premières et la logistique des hydrocolloïdes importés, amplifiés par les perturbations climatiques et commerciales qui limitent la disponibilité des intrants à base d'algues et de caroube. Les acteurs du secteur ont réagi par des stratégies d'approvisionnement multi-origines et de stocks tampons, tandis que la création de valeur se déplace des ingrédients de qualité commodité vers des systèmes de stabilisants intégrés, incluant des mélanges multi-composants, appuyés par une documentation réglementaire et qualité alignée sur les principaux cadres tels que le règlement (CE) n° 1333/2008 de l'UE et les exigences évolutives de surveillance des ingrédients de la FDA américaine.

Paysage concurrentiel

Le marché des stabilisants alimentaires présente une fragmentation modérée, créant des opportunités tant pour les multinationales établies que pour les entreprises de biotechnologie innovantes. Les leaders du marché s'appuient sur des stratégies d'intégration verticale, combinant l'approvisionnement en matières premières avec des capacités de traitement spécialisées pour maintenir la compétitivité des coûts et la cohérence de la qualité. Les principaux acteurs du marché comprennent Cargill, Incorporated, Tate & Lyle Plc, Archer Daniels Midland Company, Kerry Group plc. et Ashland Co. Ltd.

La dynamique concurrentielle favorise de plus en plus les entreprises investissant dans les technologies de fermentation de précision et les méthodes de production durables, à mesure que les pressions réglementaires et les préférences des consommateurs évoluent vers des alternatives naturelles. Le positionnement stratégique met l'accent sur l'innovation dans les formulations à étiquette propre et les solutions spécifiques aux applications plutôt que sur la concurrence basée sur les produits de base.

Des opportunités de marché inexploitées existent dans des applications spécialisées comme les analogues de viande d'origine végétale et les confiseries fonctionnelles, où l'adéquation de la texture reste techniquement difficile. Les perturbateurs émergents se concentrent sur des plateformes biotechnologiques capables de fournir de nouveaux stabilisants avec une fonctionnalité améliorée et un impact environnemental réduit par rapport aux alternatives traditionnelles.

Leaders du secteur des stabilisants alimentaires

Cargill, Incorporated

Tate & Lyle Plc

Archer Daniels Midland Company

Ashland Co. Ltd.

Kerry Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace de demande inexploité s'ouvre là où les stabilisants sont utilisés pour répondre à des exigences simultanées, telles que le positionnement clean-label, la parité de texture et la tolérance de traitement dans les aliments reformulés (notamment les assaisonnements émulsionnés sans œuf, les confitures de fruits allégées en sucre et les alternatives laitières). L'investissement et l'activité produit du côté des fournisseurs soutiennent déjà cette évolution : en juin 2026, Cargill a dévoilé un programme d'investissement de 56 millions d'EUR en Belgique comprenant une usine pilote d'extrusion au centre d'innovation de Vilvoorde, renforçant les capacités de prototypage pour les applications axées sur la texture. ADM a également élargi sa boîte à outils de texture et de reformulation grâce à des investissements en capacités, une expansion de 26 millions d'USD de son campus arômes et colorants d'Erlanger, dans le Kentucky, annoncée en janvier 2026, et de nouveaux lancements, dont huit ingrédients protéiques d'origine végétale introduits en mai 2026 pour améliorer la structure et la sensation en bouche.

Le durcissement réglementaire crée également des opportunités pour les fournisseurs disposant d'une meilleure préparation à la conformité et de spécifications robustes, en particulier en Europe. Le règlement d'exécution de la Commission (UE) 2026/196 met à jour les spécifications techniques et les conditions d'utilisation des stabilisants courants, notamment la carraghénane, la gomme de caroube, la gomme guar, la gomme arabique, la gomme xanthane, les pectines et l'octénylsuccinate d'amidon sodique, et introduit des étapes de mise en conformité à partir d'août 2026, avec certaines dispositions transitoires s'étendant jusqu'en février 2028. Ce contexte favorise la premiumisation vers des hydrocolloïdes et systèmes mélangés de plus grande pureté et bien documentés, tout en renforçant le rôle des outils numériques et d'application utilisés pour optimiser la texture et la sensation en bouche, à mesure que les clients raccourcissent les cycles de reformulation tout en maintenant l'alignement des étiquettes et de la réglementation.

Développements récents du secteur

- Mai 2026 : Archer Daniels Midland Company a lancé huit nouveaux ingrédients protéiques d'origine végétale en Amérique du Nord et en Europe visant à améliorer la structure, la sensation en bouche et la texture dans les formulations alimentaires et de boissons. Le portefeuille élargi soutient les clients construisant des systèmes stabilisant-protéine pour des programmes de reformulation où la texture et les signaux clean-label doivent s'aligner.

- Novembre 2025 : Tate & Lyle a introduit le système stabilisant HAMULSION pour les assaisonnements liquides sans œuf, afin de reproduire l'émulsification et la sensation en bouche de l'œuf. Ce lancement cible une zone de reformulation à forte vitesse où les stabilisants et émulsifiants sont redessinés pour répondre aux contraintes d'allergènes, de coût et d'étiquetage sans compromettre la stabilité de traitement.

- Juin 2024 : Tate & Lyle a lancé l'outil de formulation Tate & Lyle Sensation pour aider les fabricants à optimiser la texture et la sensation en bouche lors du développement de produits. En réduisant les essais empiriques dans la formulation, l'outil soutient le service technique du fournisseur et accélère l'adoption de solutions de stabilisants personnalisées dans de multiples applications.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des stabilisants alimentaires couvre les ingrédients ajoutés aux formulations alimentaires et de boissons pour maintenir de manière constante la texture, la viscosité, la suspension et la stabilité de conservation pendant la transformation et le stockage.

Exclusions du périmètre : sont exclus les matériaux d'emballage, les équipements de transformation et les produits alimentaires finis pour lesquels les stabilisants ne constituent qu'un intrant indirect.

Aperçu de la segmentation

- Par source

- Végétal

- Microbien

- Algues

- Synthétique

- Animal

- Par application

- Boulangerie et confiserie

- Produits laitiers et alternatives laitières

- Viande et volaille

- Boissons

- Sauces et assaisonnements

- Confitures et gelées

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- Espagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par comprendre comment les stabilisants sont utilisés dans les aliments emballés et à quoi ressemblent les signaux de demande selon les régions et les principaux usages finaux. Nous examinons des sources publiques telles que les réglementations relatives aux additifs alimentaires de la FDA américaine, les avis de l'EFSA sur les additifs, les documents de la FAO et de l'OMS sur les ingrédients alimentaires, et les normes du Codex Alimentarius pour ancrer ce qui est autorisé et comment l'usage varie selon les catégories.

Ensuite, nous relions ce cadre à des indicateurs mesurables tels que la production d'aliments emballés et les flux commerciaux d'ingrédients, en utilisant des sources telles que UN Comtrade, les publications statistiques nationales et les publications d'associations pour les produits laitiers, la boulangerie et les boissons. Nous nous référons également aux dépôts d'entreprises et aux présentations aux investisseurs pour vérifier la cohérence de la place des stabilisants au sein de portefeuilles plus larges d'hydrocolloïdes et d'ingrédients spécialisés. Le cas échéant, des abonnements à des bases de données payantes pour les données financières d'entreprises, les bases de brevets et les données d'expédition à l'échelle des importations et exportations ont été utilisés pour appuyer les vérifications croisées et combler des lacunes spécifiques. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources de référence publiques et internes ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire vise à confirmer quels stabilisants sont réellement consommés par application, comment évoluent les prix, et quels changements de produits importent le plus (clean-label, origine végétale, reformulation et besoins de durée de conservation). Nous avons interrogé et sondé des fournisseurs d'ingrédients, des mélangeurs, des distributeurs et des fabricants alimentaires et de boissons dans les principales régions, afin de pouvoir ajuster les hypothèses documentaires lorsque les pratiques réelles d'achat et de formulation différaient.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | CXOs : 19 % | APAC : 49 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 30 % |

| Petits acteurs : 20 % | Managers : 51 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le marché est dimensionné à l'aide d'une approche descendante où la production d'aliments et de boissons emballés, l'intensité de formulation au niveau des catégories et l'adoption de systèmes de stabilisants sont utilisées pour reconstituer le bassin de demande par région. Pour garder le résultat pratique, le modèle est ensuite vérifié à l'aide d'approximations ascendantes sélectives, telles que des échantillons de prix par kilogramme selon la famille de stabilisants, des taux d'inclusion typiques dans les produits laitiers, la boulangerie et les boissons, ainsi que des vérifications des canaux de distribution pour les applications à forte croissance.

Les intrants les plus importants comprennent les tendances d'utilisation des hydrocolloïdes et des gommes, l'activité de reformulation liée à la réduction du sucre et à l'enrichissement en protéines, les transferts entre sources animales et végétales, et les mouvements d'importation et d'exportation des principales matières premières et catégories de stabilisants. Lorsque les données sont limitées pour les pays plus petits, nous utilisons des indicateurs de substitution tels que la croissance des ventes d'aliments emballés et les tendances de consommation par habitant, puis ajustons à l'aide des retours d'entretiens afin que les valeurs atypiques ne restent pas incontestées.

Pour les prévisions, une analyse de scénarios est utilisée, car la demande est influencée par les changements de préférences des consommateurs et les approbations réglementaires qui peuvent modifier l'usage sur une courte période. Les scénarios sont guidés par les avis d'experts sur le rythme de substitution clean-label, l'évolution attendue des prix des stabilisants clés et l'expansion régionale des aliments transformés, puis la trajectoire médiane est retenue lorsque les signaux convergent entre les sources.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation à travers des signaux indépendants, notamment en vérifiant si la consommation implicite de stabilisants s'aligne sur la croissance de la production d'aliments emballés et les fourchettes de taux d'inclusion attendues par application. Les écarts sont signalés lorsque les tendances de croissance semblent déconnectées des moteurs connus tels que l'expansion des produits laitiers, les lancements de boissons ou les vagues de reformulation, puis les hypothèses sont revérifiées et, si nécessaire, les répondants sont recontactés.

Avant validation finale, le modèle passe par des révisions d'analystes en plusieurs étapes axées sur la cohérence des unités, la logique des prix et les contrôles de vraisemblance des parts régionales. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements réglementaires majeurs, des mouvements marqués des prix des matières premières ou des annonces de nouvelles capacités. Juste avant la livraison, une passe finale est réalisée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment.

Taille du marché des stabilisants alimentaires selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les stabilisants alimentaires peuvent sembler différentes car chaque étude délimite le marché à sa propre manière et applique ensuite des hypothèses différentes pour les volumes, les prix et ce qui est compté comme stabilisant dans l'usage alimentaire.

En suivant les taux d'inclusion au niveau des applications et en actualisant les hypothèses de prix pour les principales familles de stabilisants, Mordor Intelligence maintient l'estimation 2025 liée à l'usage dans les aliments et les boissons plutôt qu'à des regroupements d'ingrédients plus larges, ce qui explique en partie l'écart observé par rapport aux sources utilisant des années de référence différentes ou des paniers d'ingrédients plus étendus.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,03 milliards d'USD (2025) | |

| Éditeur commercial spécialisé A | 3,00 milliards d'USD (2024) | Utilise une année de référence antérieure et peut appliquer une définition large fondée sur la fonction, susceptible de modifier ce qui est inclus dans la stabilisation par rapport à la texturation, ce qui change le mix implicite de prix et de volume. |

| Agrégateur de données B | 3,04 milliards d'USD (2025) | S'appuie sur un panier de catégories qui semble inclure des groupes d'ingrédients adjacents (par exemple, des enzymes et des protéines aux côtés des hydrocolloïdes), ce qui peut augmenter les totaux selon la manière dont les ingrédients multifonctionnels sont classés. |

Le tableau montre que même lorsque les chiffres semblent proches, les facteurs sous-jacents peuvent tout de même différer, en particulier concernant l'année choisie et la prise en compte ou non de catégories d'ingrédients adjacentes. Notre approche vise à maintenir le périmètre centré sur l'usage des stabilisants dans les applications alimentaires, puis à rendre les hypothèses faciles à retracer et à mettre à jour à mesure que le marché évolue.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des stabilisants alimentaires ?

Le marché est évalué à 3,16 milliards USD en 2026 et devrait atteindre 3,88 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché des stabilisants alimentaires ?

Les stabilisants d'origine microbienne mènent la croissance avec un TCAC de 5,38 % jusqu'en 2031, portés par les avancées en fermentation de précision.

Pourquoi les confitures et gelées constituent-elles un domaine d'application attractif ?

Le positionnement artisanal, les initiatives de réduction du sucre et les atouts de la pectine en matière d'étiquette propre soutiennent un TCAC de 5,88 % pour les stabilisants utilisés dans les tartinades premium.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique présente le potentiel d'expansion le plus élevé avec un TCAC de 5,58 % grâce à la consommation croissante d'aliments transformés et à des voies réglementaires favorables.

Dernière mise à jour de la page le: