Taille et parts du marché des fibres écologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

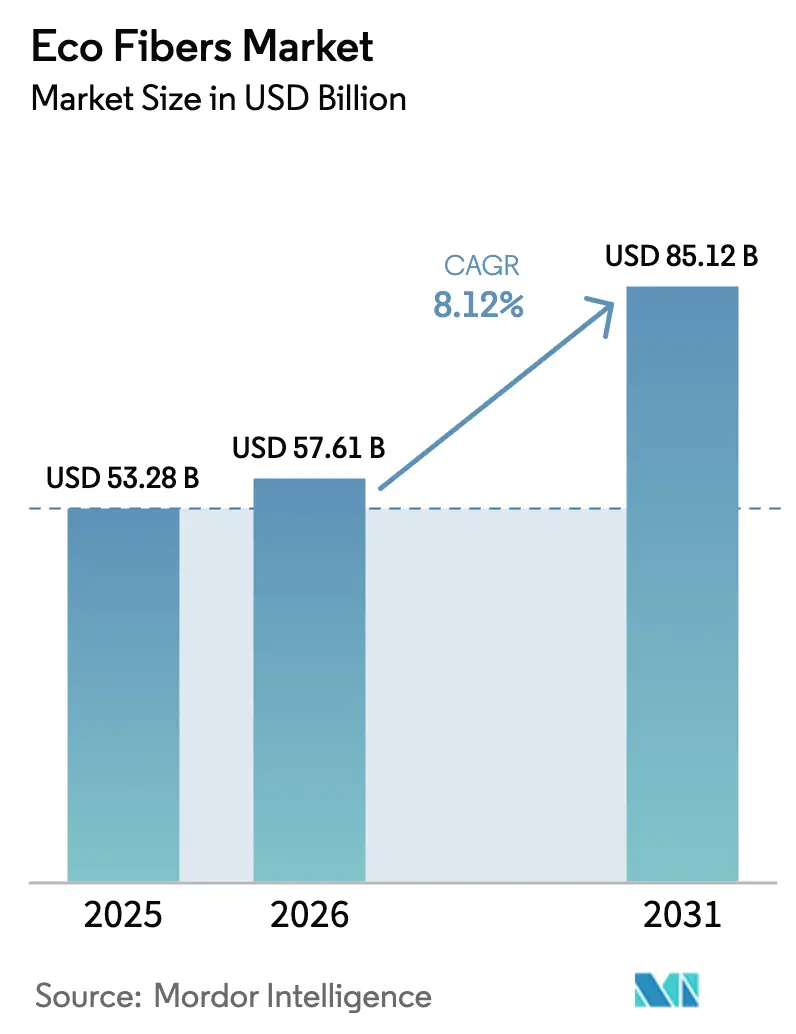

| Taille du Marché (2026) | 57.61 Milliards de dollars |

| Taille du Marché (2031) | 85.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fibres écologiques par Mordor Intelligence

La taille du marché des fibres écologiques devrait s'étendre de 53,28 milliards USD en 2025 et 57,61 milliards USD en 2026 à 85,12 milliards USD d'ici 2031, enregistrant un TCAC de 8,12 % entre 2026 et 2031. Des changements politiques rapides, notamment les mandats de Responsabilité Élargie des Producteurs de l'Union européenne, redéfinissent les modèles d'approvisionnement et transforment l'approvisionnement en fibres recyclées en une activité stratégique plutôt que transactionnelle. Les groupes de mode rapide ont commencé à conclure des accords d'approvisionnement pluriannuels garantissant des volumes de fibres recyclées et leur traçabilité, réduisant ainsi le risque de disponibilité des matières premières et soutenant la stabilité des prix. Les innovations de procédés dans le lyocell à faible impact, l'expansion des matières premières issues des résidus agricoles et la commercialisation de systèmes automatisés de passeport numérique élargissent encore les opportunités d'adoption. Dans le même temps, la tarification premium du polyester recyclé et du coton, ainsi que les règles imminentes sur la libération de microfibres, risquent de modérer la pénétration à court terme dans les segments sensibles aux prix. La dynamique concurrentielle favorise les producteurs qui intègrent la biomasse en amont avec les installations de filature en aval, un avantage structurel le plus visible en Asie-Pacifique, qui représente déjà plus de la moitié de la production mondiale de fibres écologiques.

Principaux enseignements du rapport

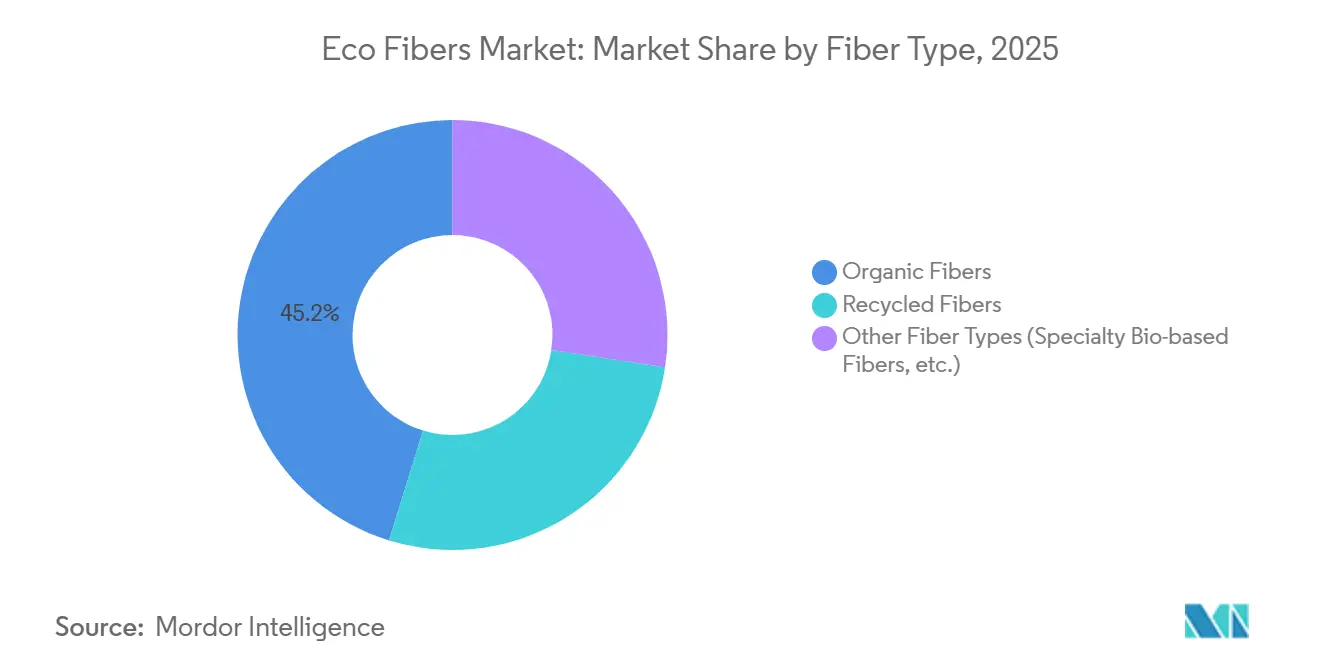

- Par type de fibre, les fibres organiques ont dominé avec 45,22 % de la part de marché des fibres écologiques en 2025 et devraient enregistrer le TCAC le plus rapide de 9,72 % jusqu'en 2031.

- Par matière première source, les intrants d'origine végétale ont capté 55,18 % de la part des revenus en 2025 et devraient se développer à un TCAC de 9,26 % jusqu'en 2031.

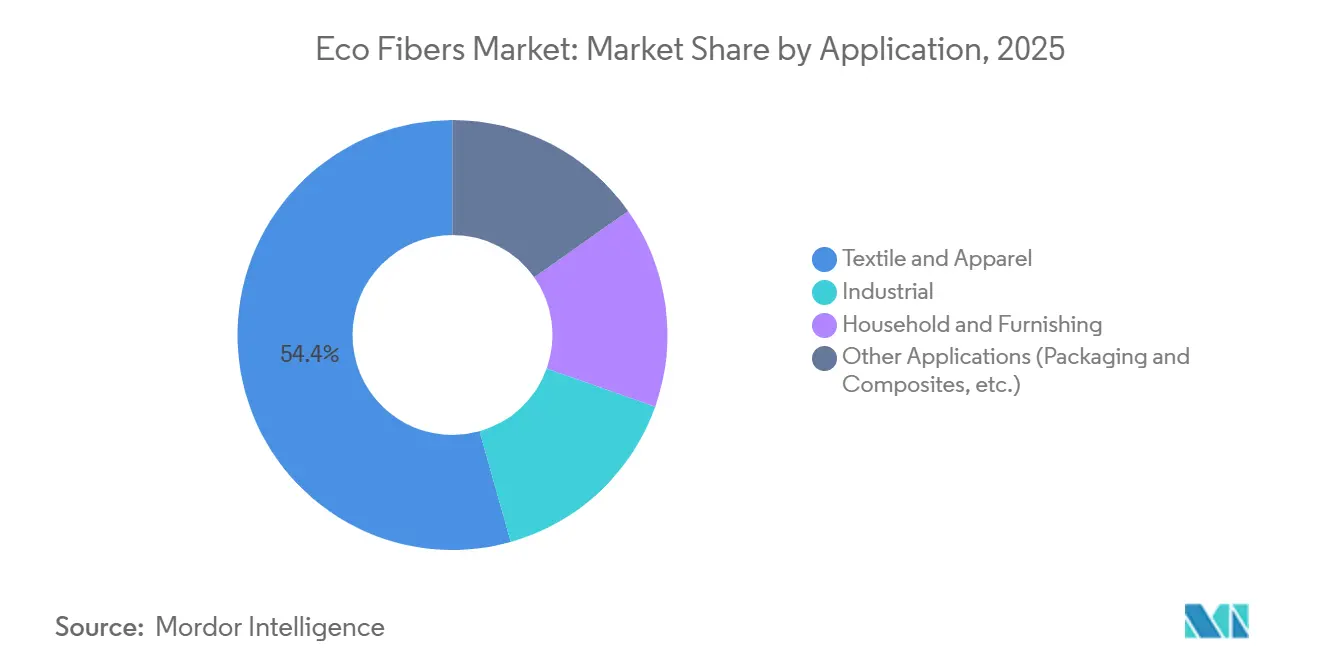

- Par application, le textile et l'habillement représentaient 54,36 % de la taille du marché des fibres écologiques en 2025, tandis que les autres applications, notamment l'emballage et les composites, progressent à un TCAC de 9,24 % jusqu'en 2031.

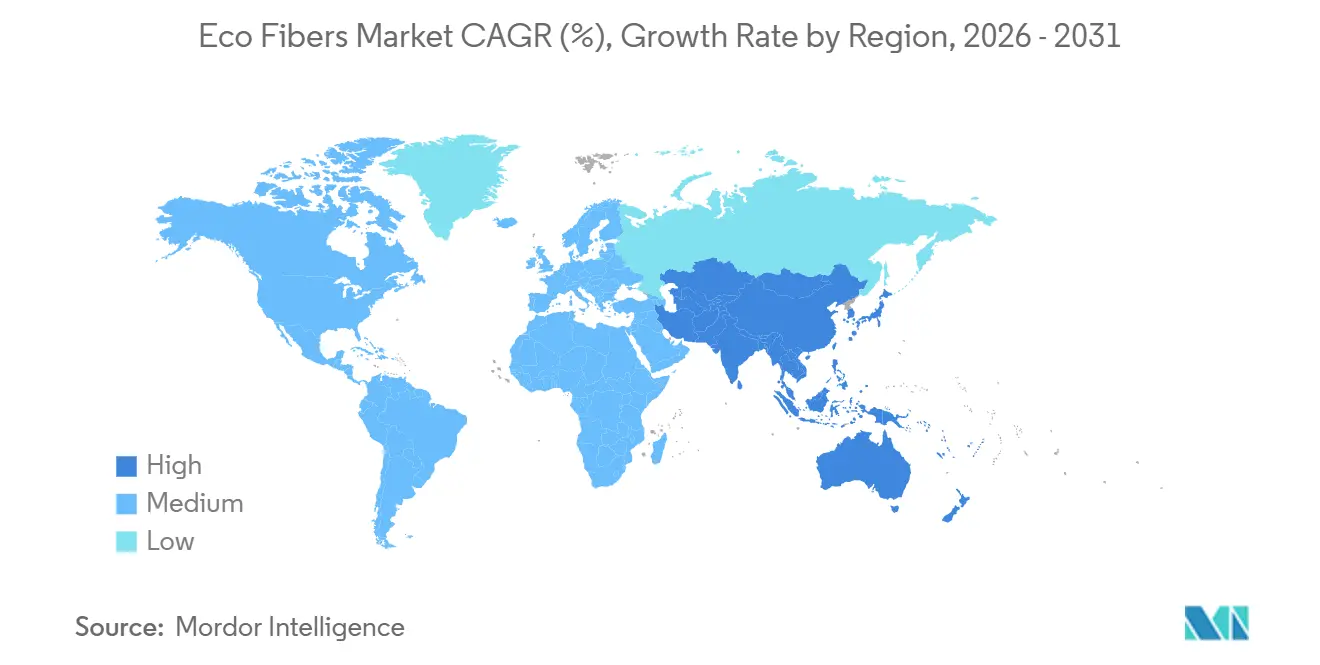

- Par géographie, l'Asie-Pacifique commandait 53,24 % de la part des revenus en 2025 et devrait maintenir un TCAC de 8,12 %, reflétant des chaînes d'approvisionnement intégrées de l'agriculture à la filature.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des fibres écologiques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des marques de mode rapide adoptant le polyester recyclé | +2.1% | Mondial, plus fort en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| La Responsabilité Élargie des Producteurs (REP) de l'UE stimulant la circularité des fibres | +2.3% | Europe, répercussions au Royaume-Uni et en Amérique du Nord | Moyen terme (2-4 ans) |

| Commercialisation d'une technologie révolutionnaire de filage par voie fondue de lyocell à faible impact | +1.4% | Autriche, Chine, Inde | Moyen terme (2-4 ans) |

| Fibres biosourcées à bilan carbone négatif issues de déchets agricoles | +1.2% | Inde, Chine, ASEAN, Amérique du Sud | Long terme (≥ 4 ans) |

| Mandats automatisés de traçabilité des fibres et de passeport numérique | +0.9% | Europe obligatoire, Amérique du Nord volontaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des marques de mode rapide adoptant le polyester recyclé

Les principaux détaillants de vêtements convertissent leurs engagements ambitieux en contrats contraignants garantissant des volumes de polyester post-consommation pour cinq à sept ans. L'accord de décembre 2025 de H&M avec Recover souligne une volonté d'échanger la flexibilité d'achat contre une traçabilité assurée et des prix fixes. Des marques de milieu de gamme telles que ONLY ont suivi en septembre 2025, intégrant des fils recyclés dans les collections principales plutôt que dans des lignes capsules limitées. Ces engagements raccourcissent les délais de récupération des investissements dans le recyclage chimique et encouragent les fournisseurs à augmenter leurs capacités en Europe et en Asie-Pacifique. Les marques disposant d'intrants sécurisés mettent désormais en avant des objectifs d'émissions fondés sur la science et des empreintes carbone au niveau des produits, accentuant l'écart de réputation avec les retardataires qui s'appuient encore sur les achats au comptant. La tendance produit un marché des fibres écologiques bifurqué dans lequel les entreprises dont l'approvisionnement est assuré peuvent exiger des espaces de vente premium, tandis que d'autres font face à un examen de greenwashing dans le cadre des lois émergentes sur le devoir de vigilance.

La Responsabilité Élargie des Producteurs (REP) de l'UE stimulant la circularité des fibres

La directive-cadre révisée sur les déchets, en vigueur depuis octobre 2025, oblige les États membres à lancer des régimes de REP textile d'ici avril 2028, rendant les marques financièrement responsables de la collecte et du recyclage [1]Commission européenne, "Règlement sur l'écoconception pour des produits durables," europa.eu. L'éco-modulation des frais lie des charges moins élevées aux vêtements conçus pour la récupération mono-matière, incitant à la demande de fibres qui simplifient le démantèlement. La collecte séparée obligatoire interdit l'élimination des textiles dans les flux de déchets mixtes, augmentant la disponibilité des matières premières pour les installations de recyclage mécanique et chimique. Les passeports numériques de produits dans le cadre du règlement sur l'écoconception pour des produits durables intègrent des codes QR qui révèlent le type de fibre, les additifs chimiques et les voies de recyclage. L'architecture influence déjà les politiques hors UE : le Royaume-Uni a ouvert des consultations et la Californie rédige un projet de loi comparable. Par conséquent, les coûts de conformité et les normes de conception s'internationalisent, poussant les marques du monde entier vers des fibres prêtes pour la circularité et des chaînes d'approvisionnement vérifiables.

Commercialisation d'une technologie révolutionnaire de filage par voie fondue de lyocell à faible impact

Le lancement en octobre 2025 par Lenzing AG du TENCEL Lyocell HV100 positionne le lyocell à haut volume comme un substitut compétitif en termes de coût au coton et au polyester dans les textiles d'hygiène, de filtration et d'usage domestique [2]Lenzing AG, "Lancement du TENCEL Lyocell HV100," lenzing.com. Les procédés de filage par voie fondue omettent le tissage traditionnel, réduisant la consommation d'énergie et les dépenses d'investissement. Plus tôt, en janvier 2025, Lenzing AG a élargi sa gamme Lyocell Fill pour la literie et l'ameublement, signalant une poussée vers des segments ménagers durables. Le développement conjoint avec TreeToTextile depuis 2024 cible la production de pâte sans bois qui réduit la pression sur l'utilisation des terres et la volatilité des matières premières. Des initiatives parallèles de Plantae Technologies et Zylotex appliquent la cellulose de chanvre à des solvants en circuit fermé, réduisant les empreintes en pesticides et en irrigation. Les audits indépendants d'analyse du cycle de vie selon la norme ISO 14040 deviennent des prérequis pour l'adoption par les marques, rendant les données environnementales transparentes aussi critiques que le coût par kilogramme.

Fibres biosourcées à bilan carbone négatif issues de déchets agricoles

Le cadre de certification de l'élimination du carbone adopté en décembre 2024 définit comment les produits biosourcés peuvent obtenir des crédits négociables pour le carbone séquestré, récompensant directement les fibres fabriquées à partir de paille de riz, de paille de blé ou de bagasse de canne à sucre. Les producteurs en Inde et en Chine pilotent des registres blockchain qui vérifient l'additionnalité et le stockage à long terme, conditions préalables à l'émission de crédits. Les matières premières issues des résidus agricoles réduisent également la combustion à ciel ouvert, limitant les émissions de méthane qui ont un fort potentiel de réchauffement climatique. Bien que la vérification entraîne encore des coûts de transaction élevés, les perspectives de monétisation encouragent les développeurs de projets à co-localiser les usines de fibres près des zones de culture, minimisant ainsi la logistique coûteuse de la biomasse. La liquidité des crédits reste faible, retardant un impact significatif sur les résultats jusqu'en 2028, mais les achats à terme par les maisons de mode européennes financent déjà des études de faisabilité pour des installations de 100 kt par an.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Écart de prix premium par rapport aux fibres conventionnelles | -1.8% | Mondial, plus aigu dans les économies émergentes | Court terme (≤ 2 ans) |

| Législation imminente sur la libération de microfibres | -0.7% | Europe et Californie en tête | Moyen terme (2-4 ans) |

| Infrastructure de recyclage limitée pour les textiles mélangés | -1.1% | Grave en Asie-Pacifique et en Afrique et Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Écart de prix premium par rapport aux fibres conventionnelles

Le polyester recyclé et le coton affichent actuellement des majorations de prix de 15 à 30 % par rapport à leurs homologues vierges, comprimant les marges des détaillants qui servent des consommateurs soucieux des coûts. La collecte, le tri et le traitement manquent encore d'économies d'échelle, en particulier sur les marchés où les systèmes de gestion des déchets municipaux restent informels. Les innovateurs du recyclage chimique promettent la parité des coûts en produisant une production de qualité vierge, mais la contamination des matières premières et les obstacles à la récupération des solvants ont retardé les déploiements à grande échelle. L'inadéquation est la plus flagrante en Asie du Sud et en Afrique subsaharienne, où le pouvoir d'achat des ménages limite la volonté d'absorber des prix plus élevés. Jusqu'à ce que les usines de traitement atteignent un débit qui ramène les coûts unitaires en dessous des références des matières vierges, l'adoption se concentrera dans les économies développées où la conformité réglementaire ou la réputation de la marque compense la prime.

Législation imminente sur la libération de microfibres

Les législateurs se concentrent sur la pollution par les microfibres synthétiques, la France exigeant déjà la filtration dans les nouvelles machines à laver et la Californie s'apprêtant à suivre. Chaque vêtement en polyester peut libérer des centaines de milliers de filaments microplastiques par lavage, contaminant les voies navigables et les systèmes alimentaires. Les règles proposées ciblent à la fois les correctifs au niveau des produits, tels que des tissages plus serrés, et les mandats sur les appareils qui imposent des filtres intégrés au tambour. La conformité ajoute des dépenses d'investissement et de recherche et développement pour les producteurs de polyester recyclé, risquant d'éroder leur avantage de prix par rapport aux fils vierges. Les alternatives cellulosiques bénéficient d'un avantage en matière de biodégradabilité mais font toujours l'objet d'un examen minutieux concernant la toxicité des solvants dans la production de viscose. La fragmentation réglementaire complique les lancements de produits, car les marques mondiales doivent concevoir selon la norme applicable la plus stricte, faisant effectivement des exigences de l'UE et de la Californie des références mondiales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fibre : la dominance des fibres organiques ancre la croissance

Les fibres organiques ont capté 45,22 % de la part de marché des fibres écologiques en 2025, se développant plus rapidement que le marché plus large des fibres écologiques à un TCAC de 9,72 % jusqu'en 2031. Cette performance reflète les perceptions des consommateurs concernant l'esthétique naturelle et la biodégradabilité, qui renforcent la narration de marque autour du bien-être et des références environnementales. Le segment est dominé par le coton biologique, le chanvre et le lin, chacun bénéficiant d'une infrastructure agricole intégrée qui nécessite une adaptation minimale du traitement. Les fibres recyclées, bien que plus petites en volume absolu, représentent la cohorte en croissance, propulsée par des incitations politiques et des percées technologiques qui élèvent les performances à des niveaux équivalents aux matières vierges. Les options biosourcées de spécialité issues des algues, du mycélium et de la cellulose bactérienne occupent des niches à haute marge dans la mode de rue de luxe et les vêtements de sport haut de gamme.

Les pipelines d'innovation étendent la portée des fibres organiques dans les catégories sensibles aux prix. La variante de lyocell à haut volume de Lenzing AG démontre comment le perfectionnement des procédés peut réduire le coût par kilogramme et débloquer des applications grand public. Les avantages de conformité au passeport numérique favorisent également les intrants organiques car ils réduisent la complexité des données liées aux auxiliaires chimiques. Cependant, la concurrence pour l'utilisation des terres avec les cultures alimentaires et les biocarburants, aggravée par les fluctuations de rendement dues au climat, constitue une contrainte latente sur l'évolutivité. Les fibres recyclées atténuent la tension foncière mais dépendent de réseaux de collecte sous-développés, en particulier en dehors de l'Europe et de l'Amérique du Nord. Les matériaux biosourcés de niche attirent des financements de capital-risque, mais la commercialisation dépend des améliorations du rendement de fermentation et de la conception d'usines atteignant une parité de coût inférieure à 3 USD par kilogramme.

Par matière première source : les matières d'origine végétale en tête

Les matières premières d'origine végétale détenaient une part de 55,18 % de la valeur 2025 et devraient croître à un TCAC de 9,26 %, reflétant la demande croissante de coton, de bambou et de pâte de bois gérée de manière durable. Les systèmes de certification tels que FSC et PEFC sont devenus des filtres d'approvisionnement obligatoires pour les marques grand public. Les matières premières issues des résidus agricoles — paille de riz, paille de blé et bagasse de canne à sucre — émergent comme des intrants à coût négatif là où les gouvernements découragent la combustion à ciel ouvert. Les fibres d'origine animale, notamment la laine et la soie, maintiennent un positionnement premium mais font face à des vents contraires éthiques et réglementaires dans plusieurs marchés à revenus élevés. Les intrants issus des déchets synthétiques, principalement les bouteilles en PET, représentent la catégorie à la croissance la plus rapide à mesure que les lignes de recyclage mécanique et chimique montent en puissance en Chine, aux États-Unis et en Europe du Nord.

Les pilotes de lyocell à base de chanvre de Plantae Technologies et Zylotex suggèrent que les cultures à croissance rapide avec des intrants plus faibles peuvent occuper des segments de mode à prix moyen une fois que la récupération des solvants atteint une efficacité commerciale. La monétisation des crédits carbone dans le cadre du mécanisme de l'UE devrait améliorer l'économie des projets pour les usines de résidus agricoles à partir de 2028. Les fibres d'origine animale font face à un double défi des coûts volatils des terres de pâturage et des interdictions militantes sur la fourrure et les peaux exotiques. L'économie des matières premières issues des déchets synthétiques est corrélée aux prix du pétrole brut ; lorsque les prix du PET vierge chutent, les primes du PET recyclé s'élargissent et ralentissent la demande. En fin de compte, la diversification du portefeuille sur plusieurs matières premières émerge comme la couverture contre la volatilité de l'approvisionnement et le risque politique.

Par application : dominance du textile avec une dynamique non textile

Le textile et l'habillement représentaient 54,36 % de la taille du marché des fibres écologiques en 2025, portés par l'athleisure, les cycles de réapprovisionnement de la mode rapide et les maisons de luxe intégrant les métriques de circularité dans l'équité de marque. Les équipes d'approvisionnement des entreprises intègrent désormais des seuils minimaux de contenu recyclé dans les tableaux de bord des fournisseurs, assurant une visibilité stable de la demande. Les utilisations finales industrielles — géotextiles, intérieurs automobiles, médias de filtration — gagnent des parts alors que les équipementiers décarbonent leurs portefeuilles de produits conformément aux objectifs d'émissions de portée 3. La demande ménagère et d'ameublement reste stable, caractérisée par des cycles de remplacement plus longs qui conviennent aux mélanges de fibres écologiques durables à prix plus élevé. Les autres applications, notamment les emballages rigides et flexibles ainsi que les biocomposites, devraient croître à un TCAC de 9,24 % jusqu'en 2031, dépassant la moyenne textile à mesure que les interdictions de plastiques à usage unique se multiplient.

L'extension par Lenzing AG du Lyocell Fill à la literie et à l'ameublement témoigne de la façon dont la diversification de spécialité contrebalance la compression des marges dans l'habillement. Les acheteurs d'emballages valorisent la compostabilité et la compatibilité avec les salles blanches, des attributs que les films à base de cellulose offrent. Les producteurs de composites dans l'automobile et la construction spécifient le renforcement par fibres naturelles pour réduire le poids des véhicules et le carbone incorporé. Bien que l'habillement commande le leadership en volume, il est le plus élastique aux prix, ce qui amène les marques à équilibrer durabilité et accessibilité. Les acheteurs industriels, en revanche, justifient les primes des fibres écologiques par des économies sur le coût total de possession, comme des frais de mise en décharge réduits ou des crédits de conformité réglementaire. Les segments ménagers et d'ameublement répartissent les coûts initiaux plus élevés sur des durées d'utilisation plus longues, stabilisant la demande même si le renouvellement est plus lent.

Analyse géographique

L'Asie-Pacifique contrôlait 53,24 % des revenus de 2025 et suit le rythme du marché plus large des fibres écologiques à un TCAC de 8,12 % jusqu'en 2031. Les clusters textiles orientés vers l'exportation de Chine intègrent des lignes de polyester recyclé pour répondre aux normes d'approvisionnement européennes et américaines, tandis que les marques de sportswear nationales adoptent le lyocell pour différencier la qualité. L'Inde tire parti de son statut de plus grand producteur mondial de coton biologique, mais le sous-investissement dans la collecte post-consommation limite le débit du recyclage. Le Japon et la Corée du Sud pilotent des installations de recyclage chimique qui convertissent les déchets de fibres mélangées en matières premières de qualité vierge, positionnant les deux pays comme concédants de licences technologiques à travers l'ASEAN. Le Vietnam et le Bangladesh, favorisés pour leurs coûts de main-d'œuvre compétitifs, attirent des usines de filature de fibres écologiques en construction neuve, bien que les dépenses de conformité diminuent les avantages salariaux.

L'Europe se classe deuxième par valeur et croît en parallèle, propulsée par les frais de REP obligatoires et les règles de passeport numérique de produits d'octobre 2025. L'Allemagne, la France et l'Italie accueillent des innovateurs en fibres de spécialité et des centres de recyclage avancé, tandis que Lenzing AG en Autriche ancre le leadership de la région en matière de lyocell. Les prix élevés de l'énergie, cependant, limitent la compétitivité-coût de l'Europe dans le recyclage du polyester de commodité, réorientant l'expansion vers les cellulosiques à haute valeur ajoutée et la recherche et développement collaborative en dépolymérisation enzymatique. Les nations d'Europe de l'Est attirent des projets de délocalisation de proximité de marques occidentales désireuses de réduire les délais et les émissions de transport routier.

L'Amérique du Nord détient un marché des fibres écologiques plus petit mais en croissance rapide, concentré aux États-Unis, avec l'athleisure, les vêtements de plein air et les articles ménagers. La règle potentielle de la Californie sur les microfibres oriente les marques vers des alternatives cellulosiques et suscite un intérêt pour les capacités de recyclage nationales. Le Canada fait avancer des réglementations similaires et finance des composites pilotes à base de cellulose pour les applications automobiles. Le Mexique attire des opérations de couture de proximité qui exploitent les corridors sans droits de douane de l'ACEUM et des délais de livraison plus courts.

La part de l'Amérique du Sud est modeste et orientée vers le Brésil, où la bagasse de canne à sucre sous-tend des projets de résidus agricoles en phase initiale, bien que la volatilité des devises et les contraintes logistiques ralentissent la montée en puissance. Le Moyen-Orient et l'Afrique restent des producteurs de fibres écologiques naissants ; le coton à longues fibres d'Égypte et les parcs de confection d'Éthiopie offrent des points d'ancrage, mais les entrées de capitaux dépendent de la stabilité politique et de la continuité de l'accès commercial à l'UE et aux États-Unis.

Paysage concurrentiel

Le marché des fibres écologiques est modérément fragmenté. L'investissement de Grasim Industries Limited dans le prétraitement enzymatique et l'expansion de Sateri dans la récupération de solvants en circuit fermé soulignent les stratégies des acteurs établis pour défendre leurs parts grâce à des améliorations techniques. Des start-ups de recyclage chimique telles que Renewcell, Eastman Chemical Company et Circular Systems S.P.C. ciblent l'écart de performance dans le recyclage des textiles mélangés, promettant des fils de qualité vierge à partir de déchets post-consommation une fois que l'échelle se matérialisera. Cependant, l'intensité capitalistique, la variabilité de la qualité des matières premières et les longues procédures d'autorisation diluent le potentiel perturbateur à court terme.

Les transformateurs de déchets agricoles comme Ananas Anam (cuir à base de feuilles d'ananas) et Natural Fiber Welding (cuir d'origine végétale) occupent des niches de produits premium où la narration de durabilité commande des marges à deux chiffres. La montée en puissance au-delà du luxe en petites séries nécessite une parité de coût avec le cuir tanné au chrome, un obstacle peu susceptible d'être franchi avant 2029. Les mandats de traçabilité numérique récompensent les entreprises verticalement intégrées qui peuvent rationaliser la capture de données ; Lenzing AG et Sateri intègrent déjà des identifiants au niveau des fibres compatibles avec les écosystèmes de passeport de l'UE à venir. Des espaces blancs restent dans la dépolymérisation des textiles mélangés et la vérification rapide du contenu par spectre, des domaines attirant des fonds de capital-risque et de capital-risque d'entreprise.

En regardant vers l'avenir, l'accélération technologique, l'harmonisation réglementaire et la hausse des prix du carbone favorisent les groupes diversifiés avec des bilans solides. Attendez-vous à une consolidation autour du savoir-faire en recyclage, des contrats de matières premières et de la préparation au passeport numérique, avec des filateurs indépendants de taille moyenne confrontés à des décisions d'acquisition ou de spécialisation.

Leaders du secteur des fibres écologiques

Lenzing AG

Grasim Industries Limited

Teijin Frontier Co., Ltd.

Sateri

Tangshan Sanyou Xingda Chemical Fiber CO., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Lenzing AG a lancé le TENCEL Lyocell HV100, une variante à haut volume conçue pour les non-tissés, les textiles d'usage domestique et les tissus industriels.

- Janvier 2025 : Lenzing AG a étendu son portefeuille Lyocell Fill aux lignes de literie et d'ameublement pour compenser la pression sur les marges dans le segment des vêtements.

Portée du rapport mondial sur le marché des fibres écologiques

Les fibres écologiques, ou tissus écologiques, sont des fibres qui ne sont pas cultivées chimiquement ou à l'aide de pesticides. Elles sont filables, moulables et exemptes de maladies. Ces fibres sont de plus en plus adoptées dans la fabrication textile en raison de leur nature respectueuse de l'environnement et de la santé dans les processus de flux.

Le marché des fibres écologiques est segmenté par type (fibres organiques et fibres recyclées), application (textiles, industriel, ménager et ameublement, et autres applications {chaussures, biens de consommation, etc.}), et géographie (Asie-Pacifique, Amérique du Nord, Europe, Amérique du Sud, et Moyen-Orient et Afrique). Le rapport couvre également la taille du marché et les prévisions pour le marché dans 17 pays à travers le monde. Le rapport offre la taille du marché et les prévisions pour le marché des fibres écologiques en valeur (USD) pour tous les segments ci-dessus.

| Fibres organiques |

| Fibres recyclées |

| Autres types de fibres (fibres biosourcées de spécialité, etc.) |

| D'origine végétale |

| D'origine animale |

| Déchets synthétiques |

| Résidus agricoles |

| Textile et habillement |

| Industriel |

| Ménager et ameublement |

| Autres applications (emballage et composites, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de fibre | Fibres organiques | |

| Fibres recyclées | ||

| Autres types de fibres (fibres biosourcées de spécialité, etc.) | ||

| Par matière première source | D'origine végétale | |

| D'origine animale | ||

| Déchets synthétiques | ||

| Résidus agricoles | ||

| Par application | Textile et habillement | |

| Industriel | ||

| Ménager et ameublement | ||

| Autres applications (emballage et composites, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des fibres écologiques en 2031 ?

Le marché des fibres écologiques devrait atteindre 85,12 milliards USD d'ici 2031.

Quelle catégorie de fibres domine la demande mondiale ?

Les fibres organiques représentent la plus grande part, soit 45,22 % des revenus de 2025.

À quelle vitesse le marché des fibres écologiques croît-il ?

Le secteur se développe à un TCAC de 8,12 % entre 2026 et 2031.

Quelle région commande la plus haute part des revenus ?

L'Asie-Pacifique est en tête avec 53,24 % des ventes mondiales de 2025 grâce à des écosystèmes agricoles et manufacturiers intégrés.

Quelle tendance politique influence le plus la croissance future ?

Les mandats de Responsabilité Élargie des Producteurs dans l'UE et des propositions similaires dans d'autres économies transforment la circularité d'une initiative volontaire en une obligation légale.

Dernière mise à jour de la page le: