Taille et part du marché européen de l'emballage pharmaceutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

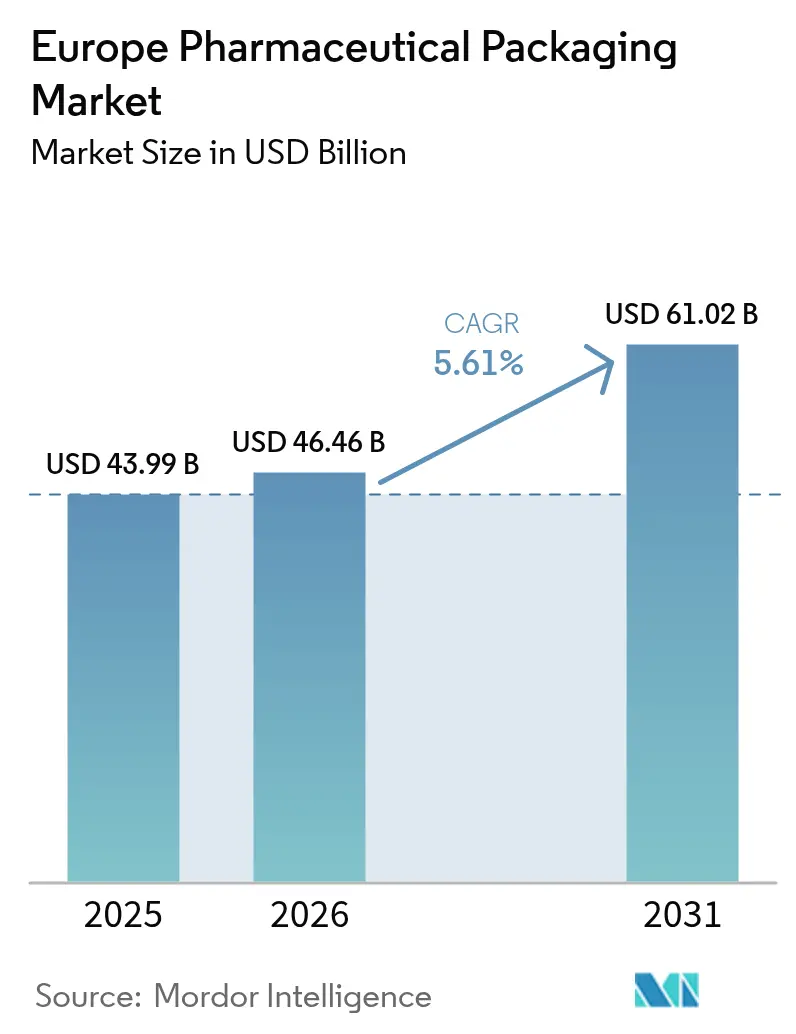

| Taille du marché de l'année de base (2025) | 43.99 Milliards de dollars |

| Taille du Marché (2026) | 46.46 Milliards de dollars |

| Taille du Marché (2031) | 61.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.61% CAGR |

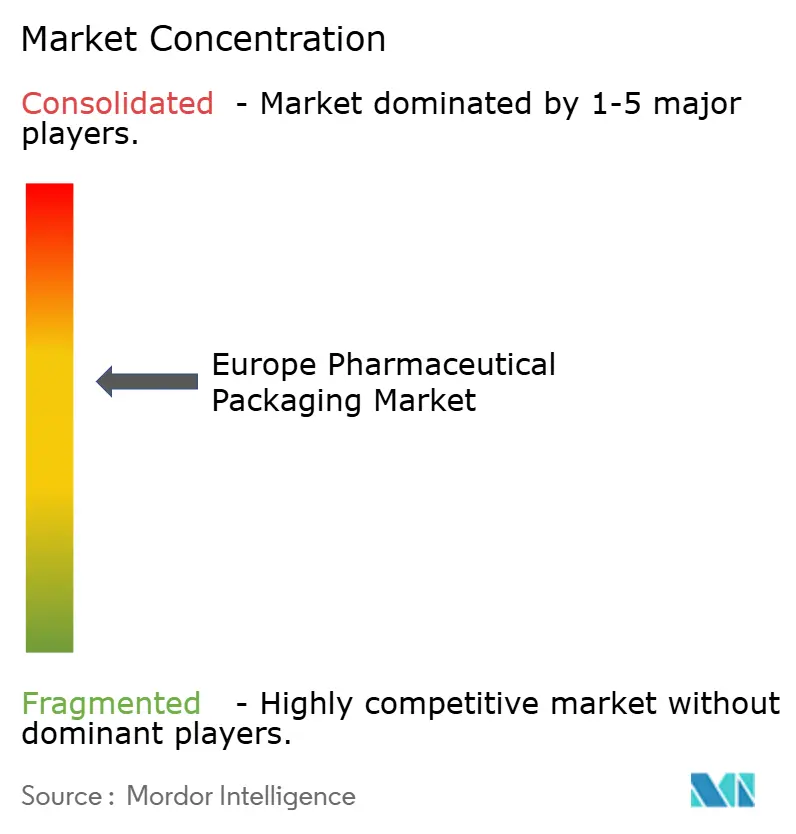

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'emballage pharmaceutique par Mordor Intelligence

La taille du marché européen de l'emballage pharmaceutique était évaluée à 43,99 milliards USD en 2025 et devrait progresser de 46,46 milliards USD en 2026 pour atteindre 61,02 milliards USD d'ici 2031, à un TCAC de 5,61 % durant la période de prévision (2026-2031). La demande s'accroît à mesure que les biologiques et les thérapies injectables s'imposent au premier plan commercial, contraignant les fabricants de médicaments à privilégier les seringues pré-remplissables, les flacons prêts à remplir et les formats de distribution à température contrôlée. Parallèlement à cette évolution, le règlement de la Commission européenne sur les emballages et les déchets d'emballages (PPWR) fixe des seuils de contenu recyclé qui incitent les transformateurs à qualifier le polytéréphtalate d'éthylène recyclé de qualité médicale et le polyéthylène haute densité à grande échelle. Les prestataires logistiques créent des plateformes de chaîne du froid conformes aux BDP, tandis que les spécialistes de l'étiquetage équipent les emballages secondaires de puces NFC pour satisfaire aux exigences de la directive sur les médicaments falsifiés. L'intensité capitalistique est élevée, les fournisseurs de verre et de plastiques investissant plus de 2 milliards EUR (2,2 milliards USD) dans des lignes de remplissage aseptique et d'extrusion à contenu recyclé entre 2023 et 2027.

Principaux enseignements du rapport

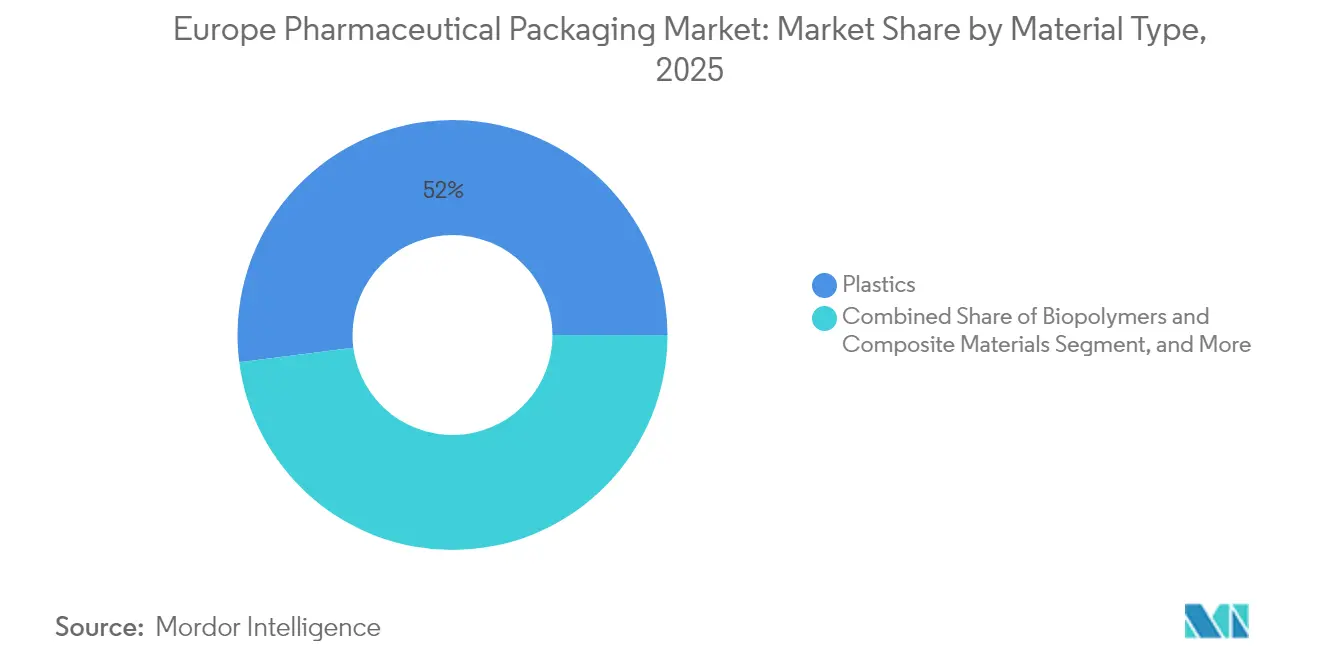

- Par type de matériau, les plastiques étaient en tête avec une part de 52,03 % du marché européen de l'emballage pharmaceutique en 2025, tandis que les biopolymères et les matériaux composites devraient se développer à un TCAC de 6,86 % jusqu'en 2031.

- Par type d'emballage, les formats primaires ont capté 62,10 % de la part du marché européen de l'emballage pharmaceutique en 2025 et devraient afficher le TCAC le plus élevé de 6,58 % de 2026 à 2031.

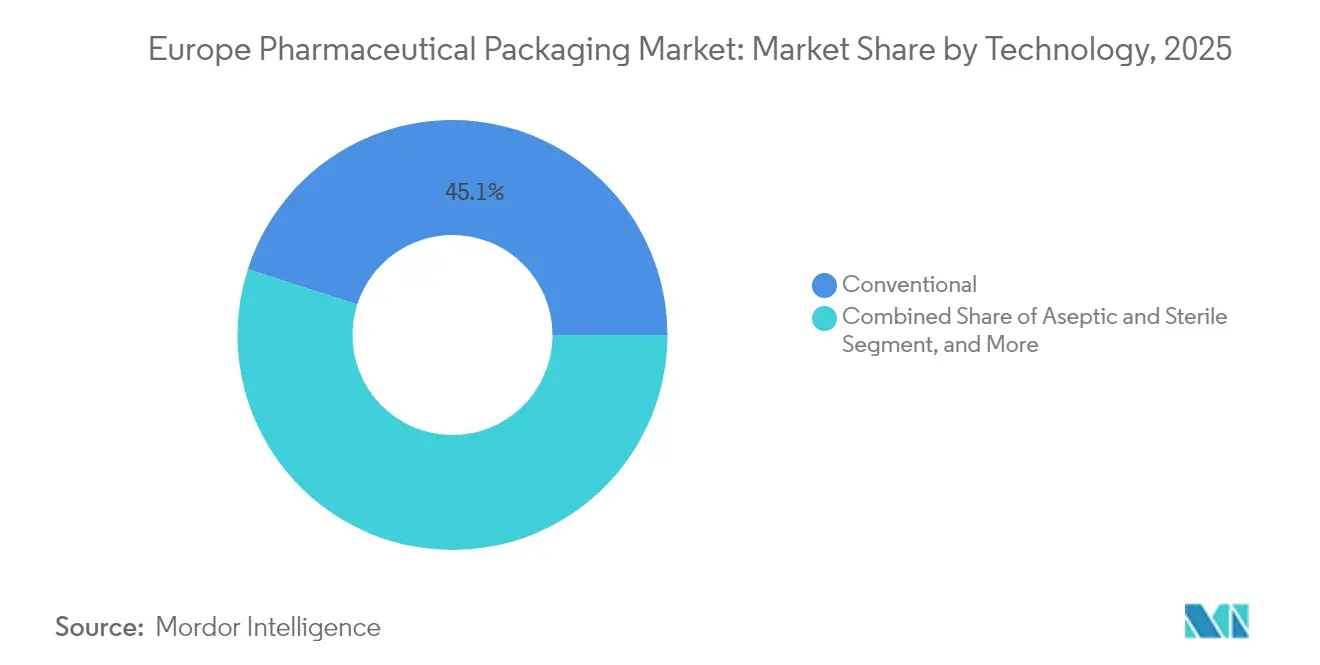

- Par technologie, les conceptions conventionnelles détenaient 45,05 % de la part du marché européen de l'emballage pharmaceutique en 2025, tandis que les solutions intelligentes et connectées devraient enregistrer le TCAC le plus rapide de 7,55 % sur le même horizon.

- Par utilisateur final, les fabricants pharmaceutiques représentaient 54,40 % de la part du marché européen de l'emballage pharmaceutique en 2025, tandis que les organisations de fabrication et d'emballage sous contrat sont positionnées pour un TCAC de 6,36 % jusqu'en 2031.

- Par pays, l'Allemagne dominait le marché européen de l'emballage pharmaceutique avec une part de 22,30 % en 2025, et la Pologne devrait afficher le taux de croissance le plus rapide de 7,72 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de l'emballage pharmaceutique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des biologiques et des thérapies injectables | +1.2% | Allemagne, France, Suisse, avec des retombées en Pologne et en Italie | Moyen terme (2-4 ans) |

| Mandats stricts de sérialisation de l'UE | +0.9% | UE-27, Royaume-Uni, Suisse | Court terme (≤ 2 ans) |

| Demande croissante de formats d'administration de médicaments adaptés aux patients | +0.8% | Allemagne, France, Royaume-Uni, pays nordiques | Moyen terme (2-4 ans) |

| Adoption d'étiquettes intelligentes NFC pour la lutte contre la contrefaçon | +0.7% | UE-27, avec adoption précoce en Allemagne, en France et en Italie | Court terme (≤ 2 ans) |

| Expansion des pharmacies par correspondance à température contrôlée | +0.6% | Allemagne, Pays-Bas, Pologne, Royaume-Uni | Moyen terme (2-4 ans) |

| Mandat relatif aux plastiques recyclés de qualité médicale dans le cadre du PPWR de l'UE | +0.5% | UE-27 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des biologiques et des thérapies injectables

Les biologiques représentaient plus de 30 % des nouvelles entités moléculaires approuvées par l'Agence européenne des médicaments en 2024, ce qui accroît la demande de conteneurs parentéraux à faible taux d'extractibles et à tolérances dimensionnelles strictes. SCHOTT Pharma a déclaré un chiffre d'affaires de 2,095 milliards EUR (2,30 milliards USD) pour l'exercice 2024, dont 78 % provenaient de solutions de conditionnement de médicaments, notamment des flacons en borosilicate de type I et des cartouches en polymère d'oléfine cyclique.[1]SCHOTT Pharma, « Rapport annuel 2024 », schott.com West Pharmaceutical Services a tiré 1,98 milliard USD de ses composants propriétaires, notamment les bouchons NovaPure et les seringues Daikyo Crystal Zenith, au cours des neuf mois se terminant en septembre 2024. Stevanato Group a enregistré une croissance de son chiffre d'affaires du premier semestre 2024 de 11,6 % en glissement annuel, portée par les flacons EZ-fill et la plateforme d'auto-injecteur Nexa. Une alliance conclue en septembre 2024 entre Gerresheimer, Stevanato et SCHOTT Pharma devrait harmoniser les spécifications prêtes à remplir, réduisant potentiellement les délais de qualification pour les biosimilaires, en particulier en Pologne et en Italie, où la croissance de la fabrication sous contrat est la plus soutenue.

Mandats stricts de sérialisation de l'UE

La directive sur les médicaments falsifiés exige que chaque emballage de médicament sur ordonnance distribué dans l'Union européenne porte un identifiant unique et un dispositif inviolable, générant un marché secondaire de 1,2 milliard EUR pour les étiquettes sérialisées, les codes-barres 2D et les boîtes pliantes équipées de puces NFC jusqu'en 2026.[2]Agence européenne des médicaments, « Directive sur les médicaments falsifiés », ema.europa.eu Schreiner MediPharm a élargi son portefeuille d'étiquettes NFC pour prendre en charge des cas d'usage liés à l'authentification et à l'engagement des patients. CCL Industries a déclaré un chiffre d'affaires de 5,1 milliards CAD (3,75 milliards USD) pour les neuf premiers mois de 2024, les étiquettes de santé et spécialisées bénéficiant des mises à niveau d'agrégation. Le Royaume-Uni a reproduit les règles de sérialisation de l'UE après le Brexit, obligeant les transformateurs d'étiquettes à fournir des solutions interopérables pour les chaînes d'approvisionnement paneuropéennes.

Adoption d'étiquettes intelligentes NFC pour la lutte contre la contrefaçon

Les étiquettes de communication en champ proche intègrent des puces chiffrées qui confirment la provenance du produit, enregistrent les transferts de garde et diffusent des contenus destinés aux patients. Le segment Pharma d'AptarGroup a enregistré 445 millions USD au troisième trimestre 2024, soutenu par des inhalateurs connectés et des auto-injecteurs liés à des tableaux de bord de suivi de l'observance médicamenteuse dans le nuage. Les payeurs allemands et français, qui expérimentent un remboursement fondé sur les résultats, demandent désormais des données d'observance collectées via des emballages intelligents pour les biologiques dont le prix dépasse 500 EUR par dose. En conséquence, les marques pharmaceutiques intègrent des étiquettes NFC compatibles IoT dès les phases de conception des emballages secondaires, plutôt que de les ajouter en fin de cycle.

Expansion des pharmacies par correspondance à température contrôlée

La distribution directe aux patients s'intensifie à mesure que les médicaments de thérapie innovante reçoivent les orientations de l'AEM pour une administration à domicile. UPS Healthcare a investi 500 millions USD dans des plateformes certifiées BDP en Pologne et aux Pays-Bas en 2024, augmentant la capacité européenne de la chaîne du froid de 30 %. DHL Supply Chain a inauguré des entrepôts frigorifiques automatisés en Allemagne et en Espagne qui surveillent les excursions de température en temps réel via des expéditeurs dotés de l'IoT.[3]UPS Healthcare, « Expansion de la chaîne du froid européenne », ups.com Redcare Pharmacy a mis en service un centre de traitement de 25 000 mètres carrés en Allemagne, capable de traiter des biologiques et des articles en vente libre à plusieurs températures. La visibilité sur l'intégrité du dernier kilomètre réduit les cycles de remboursement à mesure que les payeurs suivent les résultats des thérapies en temps réel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières de qualité pharmaceutique | -0.8% | UE-27, Royaume-Uni, avec un impact aigu en Allemagne, en France et en Italie | Court terme (≤ 2 ans) |

| Coûts croissants de conformité en matière de durabilité | -0.5% | UE-27 | Moyen terme (2-4 ans) |

| Goulets d'étranglement des capacités pour les flacons en verre moulé de qualité pharmaceutique | -0.6% | Allemagne, France, Italie, avec des retombées en Pologne | Court terme (≤ 2 ans) |

| Délais prolongés d'examen du marquage CE pour les produits combinés | -0.4% | UE-27, Royaume-Uni, Suisse | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières de qualité pharmaceutique

Les tubes en verre de borosilicate et les résines de copolymère d'oléfine cyclique ont progressé de 18 à 22 % en 2024, sous l'effet de la flambée des coûts énergétiques européens. Les fours à verre continus nécessitent une température de fonctionnement de 1 500 °C, ancrant les producteurs à des apports en gaz naturel qui restent vulnérables aux chocs géopolitiques. West Pharmaceutical Services sécurise désormais son approvisionnement par des contrats pluriannuels de résines afin de protéger les composants Daikyo Crystal Zenith des fluctuations des prix au comptant. La hausse des coûts des intrants a accéléré les études de substitution de matériaux impliquant le polymère d'oléfine cyclique et le polytéréphtalate d'éthylène glycol ; toutefois, ces alternatives nécessitent des données de stabilité approfondies avant l'approbation de l'AEM.

Goulets d'étranglement des capacités pour les flacons en verre moulé de qualité pharmaceutique

Les campagnes de vaccination contre la COVID-19 et les lancements de biosimilaires devraient peser sur la capacité européenne de verre moulé jusqu'à mi-2024, avec des délais de livraison culminant à 28 semaines avant de revenir à 16-20 semaines au quatrième trimestre 2024. SCHOTT Pharma installe de nouveaux fours en Hongrie et en Serbie, ce qui permettra de produire 1 milliard de flacons par an d'ici 2026. Néanmoins, la fenêtre de mise en service de 18 à 24 mois pour les lignes certifiées ISO 15378 maintient l'offre tendue, soutenant le pouvoir de fixation des prix des acteurs établis. Les entreprises pharmaceutiques privilégient donc les plateformes prêtes à remplir qui raccourcissent les cycles de remplissage-finition et réduisent les risques particulaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les biopolymères gagnent du terrain à l'approche des échéances du PPWR

Les plastiques dominaient le marché européen de l'emballage pharmaceutique avec une part de 52,03 % en 2025, portés par les bouteilles en polytéréphtalate d'éthylène et les films de blisters en polypropylène. Le verre demeurait en deuxième position en termes de valeur, grâce aux flacons et cartouches en borosilicate de type I, un segment renforcé par 1,5 milliard EUR (1,65 milliard USD) d'investissements dans des fours par Gerresheimer, Schott Pharma et SGD Pharma entre 2023 et 2027. Les biopolymères et les matériaux composites devraient croître à un TCAC de 6,86 %, portés par les propriétaires de marques cherchant à satisfaire aux exigences de contenu recyclé du PPWR sans compromettre les propriétés barrières. Amcor et Nolato qualifient des résines d'acide polylactique et de polyhydroxyalkanoate pour des couches sans contact qui répondent encore aux seuils de validation de procédés ISO 15378.

Les obstacles réglementaires ralentissent l'adoption des biopolymères dans les conteneurs primaires, mais les transformateurs disposant d'une échelle suffisante peuvent amortir les coûts de validation, créant un paysage de fournisseurs à deux niveaux. À mesure que l'application du PPWR se renforce après 2028, la croissance des plastiques pour les formes pharmaceutiques solides orales se modérera, tandis que le verre et les polymères d'oléfines cycliques conserveront leur statut premium dans les biologiques à haute valeur ajoutée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'emballage : les conteneurs primaires captent la prime des biologiques

Les formats primaires devraient représenter 62,10 % de la taille du marché européen de l'emballage pharmaceutique en 2025 et sont projetés à progresser à un TCAC de 6,58 % jusqu'en 2031. Les bouteilles pour comprimés restent le plus grand sous-segment, mais leur croissance est à la traîne alors que les injectables et les inhalables gagnent des parts. Les seringues pré-remplissables et les cartouches sous-tendent le chiffre d'affaires de 1,98 milliard USD de West Pharmaceutical Services en composants propriétaires, illustrant le levier de marge intégré dans les systèmes d'administration de médicaments. Les flacons et ampoules font face à des contraintes d'approvisionnement intermittentes malgré l'introduction de nouvelles capacités en Hongrie et en Serbie.

L'emballage secondaire, qui représente 30 à 35 % des dépenses, croît de concert avec l'adoption de la sérialisation et des puces NFC, comme en témoigne la hausse des revenus des étiquettes de santé de CCL Industries. Les emballages tertiaires ondulés représentent le solde, aidés par la distribution par commerce électronique pour les thérapies des maladies chroniques. L'évolution sous-jacente concentre la création de valeur dans les emballages primaires, où les barrières réglementaires et la complexité technique restent les plus élevées.

Par technologie : les solutions intelligentes dépassent les formats conventionnels

Les conceptions conventionnelles représentaient encore 45,05 % du chiffre d'affaires de 2025, mais les formats intelligents et connectés devraient progresser à un taux composé de 7,55 % jusqu'en 2031, à mesure que la sérialisation, la lutte contre la contrefaçon et le suivi de l'observance convergent. Les étiquettes NFC de Schreiner MediPharm, déjà intégrées dans les boîtes d'oncologie, authentifient l'origine et envoient des rappels de dosage sur smartphones.

Les inhalateurs connectés d'AptarGroup transmettent des données de capteurs à des tableaux de bord dans le nuage, soutenant son chiffre d'affaires Pharma de 445 millions USD au troisième trimestre 2024. Les technologies aseptiques-stériles se développent au même rythme que la croissance des biologiques, tandis que les conceptions recyclables s'accélèrent à l'approche des jalons du PPWR.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : la capacité externalisée s'accélère parmi les biotechs de taille intermédiaire

Les usines pharmaceutiques intégrées représentaient 54,40 % de la demande en 2025. Pourtant, les organisations de fabrication sous contrat attirent des investissements, croissant à un TCAC de 6,36 %, tandis que les biotechs de taille intermédiaire se précipitent sur le marché sans construire de coûteuses lignes de remplissage-finition. La plateforme d'emballage d'Almac Group d'une valeur de 65 millions GBP (81,9 millions USD) au Royaume-Uni offre des services de sérialisation et de chaîne du froid pour les essais en phase avancée.

Le centre de Sandoz d'une valeur de 171 millions PLN (43 millions USD) en Pologne produit 4 milliards de blisters sérialisés par an. Les hôpitaux et les cliniques, le plus petit segment, commandent de plus en plus des emballages unidoses pour réduire les risques d'erreurs médicamenteuses. Le marché européen de l'emballage pharmaceutique se divise donc entre les grandes entreprises pharmaceutiques intégrées verticalement et les innovateurs biotechnologiques orientés vers l'externalisation.

Analyse géographique

L'Allemagne a généré 22,30 % du chiffre d'affaires du marché européen de l'emballage pharmaceutique en 2025, ancrée par des fabricants de flacons en verre regroupés tels que Gerresheimer et Schott Pharma, dont les ventes combinées de 2024 ont dépassé 4 milliards USD. La volatilité des prix de l'énergie a alourdi les coûts des intrants, poussant les transformateurs à favoriser les formats prêts à remplir qui réduisent la durée de fonctionnement des fours et accélèrent la validation par les clients.

La Pologne est positionnée pour le TCAC le plus rapide de 7,72 % jusqu'en 2031, alors que les entreprises pharmaceutiques créent de nouveaux sites aseptiques et prêts à la sérialisation, soutenus par des incitations gouvernementales à la recherche et au développement. Sandoz, Polpharma et GSK ont collectivement élargi leurs capacités d'emballage ou d'ingrédients pharmaceutiques actifs en 2024, positionnant le pays comme porte d'entrée logistique de l'Europe centrale.

Le Royaume-Uni, la France, l'Espagne et l'Italie contribuent conjointement à hauteur de 35 à 40 % du marché européen de l'emballage pharmaceutique. Le Royaume-Uni maintiendra des codes de sérialisation équivalents à ceux de l'UE après le Brexit, garantissant la compatibilité transfrontalière des emballages. La France renforce les tests de stabilité des biologiques, ce qui stimule la demande de borosilicate de type I, tandis que l'Italie expérimente des contrats de paiement liés aux résultats qui s'appuient sur des données d'observance via des puces NFC pour faciliter les libérations de remboursement. Les marchés restants d'Europe du Nord et de l'Est progressent à peu près au rythme moyen régional, les portefeuilles à dominante générique favorisant les blisters plastiques rentables.

Paysage concurrentiel

Les cinq principaux fournisseurs représentent environ 35 % du segment des emballages primaires, tandis que les niveaux secondaire et tertiaire restent fragmentés. GERRESHEIMER, SCHOTT Pharma et Stevanato ont convenu en septembre 2024 de standardiser les flacons et cartouches prêts à remplir, permettant aux clients de s'approvisionner auprès de deux sources sans nécessiter de validation répétée.

West Pharmaceutical Services intègre des capteurs IoT dans les bouchons NovaPure pour créer une rétroaction d'observance en boucle fermée, différenciant son offre lorsque les payeurs exigent un suivi des résultats. Amcor tire parti de son envergure mondiale pour qualifier le PET et le PEHD recyclés répondant aux niveaux de contenu recyclé du PPWR, défendant ainsi sa part de marché avant l'échéance de 2030.

Les opportunités d'espaces blancs favorisent les emballages connectés, les emballages secondaires en biopolymères et les lignes de remplissage-finition modulaires. Schreiner MediPharm et CCL Industries s'attaquent aux acteurs établis en intégrant des puces NFC dans les boîtes pliantes à des coûts abordables pour les grandes marques. Les cycles de validation ISO 15378 et EU-GMP Annexe 1 constituent des barrières à l'entrée redoutables ; toutefois, une expertise de niche en santé numérique et un savoir-faire en matériaux recyclés peuvent ouvrir des niches rentables.

Leaders du secteur de l'emballage pharmaceutique européen

Amcor Plc

Gerresheimer AG

Schott AG

AptarGroup Inc.

CCL Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Amcor a lancé la production commerciale d'un film de blister de qualité médicale contenant 30 % de PET recyclé, certifié conforme aux exigences de couche sans contact du PPWR pour les médicaments sur ordonnance vendus dans l'UE.

- Mai 2025 : Le nouveau four à verre de borosilicate de SCHOTT Pharma à Lukácsháza, en Hongrie, est entré en service, fournissant 500 millions de flacons et seringues moulés supplémentaires par an aux producteurs européens de biologiques.

- Février 2025 : Gerresheimer, SCHOTT Pharma et Stevanato Group ont publié la première spécification harmonisée pour les cartouches de type I prêtes à remplir, permettant aux fabricants de biosimilaires de s'approvisionner auprès de deux sources sans revalidation.

- Janvier 2025 : BSP Pharmaceuticals a démarré la production commerciale dans son usine de remplissage aseptique certifiée ISO 13408 à Latina, en Italie, ajoutant 400 millions de flacons prêts à remplir à la capacité annuelle de la région.

Périmètre du rapport sur le marché européen de l'emballage pharmaceutique

Le rapport sur le marché européen de l'emballage pharmaceutique est segmenté par type de matériau (plastique, verre, papier et carton, métal/feuille, biopolymères et matériaux composites), type d'emballage (emballage primaire, emballage secondaire, emballage tertiaire), technologie (conventionnel, aseptique et stérile, intelligent et connecté (NFC/RFID), anti-contrefaçon/sérialisation, solutions durables/recyclables, solutions résistantes aux enfants et inviolables), utilisateur final (fabricants pharmaceutiques, entreprises spécialisées/biotechnologiques, organisations de fabrication et d'emballage sous contrat, hôpitaux et cliniques) et pays (Royaume-Uni, Allemagne, France, Espagne, Italie, Pologne, reste de l'Europe). Les prévisions de marché sont fournies en termes de valeur (USD).

| Plastique |

| Verre |

| Papier et carton |

| Métal/feuille |

| Biopolymères et matériaux composites |

| Emballage primaire | Bouteilles |

| Blisters | |

| Seringues pré-remplissables | |

| Flacons et ampoules | |

| Conteneurs pour perfusion intraveineuse | |

| Inhalateurs | |

| Autres emballages primaires | |

| Emballage secondaire | Boîtes pliantes |

| Étiquettes et notices | |

| Sachets et poches | |

| Plateaux | |

| Autres emballages secondaires | |

| Emballage tertiaire | Expéditeurs ondulés |

| Palettes | |

| Autres emballages tertiaires |

| Conventionnel |

| Aseptique et stérile |

| Intelligent et connecté (NFC/RFID) |

| Anti-contrefaçon/sérialisation |

| Solutions durables/recyclables |

| Solutions résistantes aux enfants et inviolables |

| Fabricants pharmaceutiques |

| Entreprises spécialisées/biotechnologiques |

| Organisations de fabrication et d'emballage sous contrat |

| Hôpitaux et cliniques |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| Pologne |

| Reste de l'Europe |

| Par type de matériau | Plastique | |

| Verre | ||

| Papier et carton | ||

| Métal/feuille | ||

| Biopolymères et matériaux composites | ||

| Par type d'emballage | Emballage primaire | Bouteilles |

| Blisters | ||

| Seringues pré-remplissables | ||

| Flacons et ampoules | ||

| Conteneurs pour perfusion intraveineuse | ||

| Inhalateurs | ||

| Autres emballages primaires | ||

| Emballage secondaire | Boîtes pliantes | |

| Étiquettes et notices | ||

| Sachets et poches | ||

| Plateaux | ||

| Autres emballages secondaires | ||

| Emballage tertiaire | Expéditeurs ondulés | |

| Palettes | ||

| Autres emballages tertiaires | ||

| Par technologie | Conventionnel | |

| Aseptique et stérile | ||

| Intelligent et connecté (NFC/RFID) | ||

| Anti-contrefaçon/sérialisation | ||

| Solutions durables/recyclables | ||

| Solutions résistantes aux enfants et inviolables | ||

| Par utilisateur final | Fabricants pharmaceutiques | |

| Entreprises spécialisées/biotechnologiques | ||

| Organisations de fabrication et d'emballage sous contrat | ||

| Hôpitaux et cliniques | ||

| Par pays | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pologne | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la base de revenus de 2026 pour l'emballage pharmaceutique en Europe ?

Les dépenses s'élèvent à 46,46 milliards USD en 2026.

À quelle vitesse les dépenses européennes en emballage pharmaceutique sont-elles projetées à se développer ?

Les dépenses devraient croître à un TCAC de 5,61 % jusqu'en 2031.

Quel domaine technologique affiche le rythme d'expansion le plus rapide ?

Les formats intelligents et connectés progressent à un TCAC de 7,55 %.

Quel pays européen présente les perspectives de croissance les plus solides ?

La Pologne devrait atteindre un TCAC de 7,72 % entre 2026 et 2031.

Quel matériau capte actuellement la plus grande part des dépenses d'emballage ?

Les plastiques représentent 52,03 % du chiffre d'affaires de 2025, devançant tous les autres matériaux.

Quelle réglementation influence le plus les décisions de sélection des matériaux ?

Le règlement de l'UE sur les emballages et les déchets d'emballages stimule l'adoption de plastiques à contenu recyclé et de biopolymères.

Dernière mise à jour de la page le: