Taille et part du marché de l'imagerie optique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

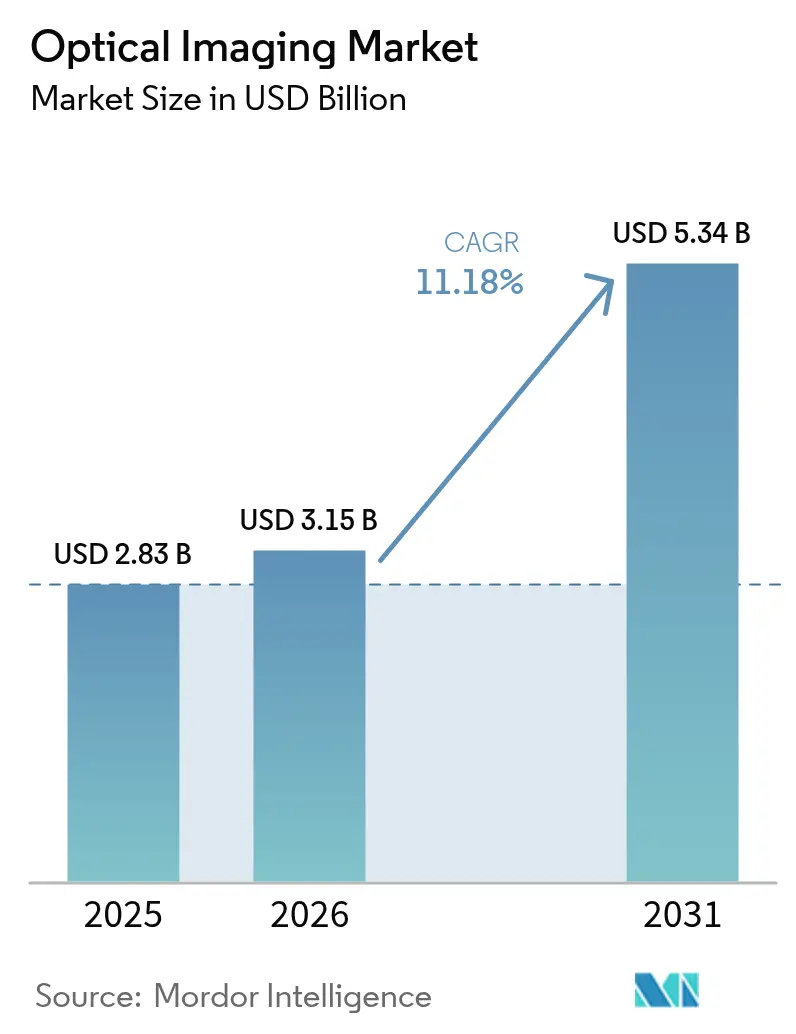

| Taille du Marché (2026) | 3.15 Milliards de dollars |

| Taille du Marché (2031) | 5.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie optique par Mordor Intelligence

La taille du marché de l'imagerie optique devrait passer de 2,83 milliards USD en 2025 à 3,15 milliards USD en 2026 et devrait atteindre 5,34 milliards USD d'ici 2031, à un TCAC de 11,18 % sur la période 2026-2031. La croissance est portée par des avancées régulières dans les systèmes d'imagerie haute résolution, le passage aux diagnostics non invasifs et l'utilisation croissante en ophtalmologie, cardiologie, oncologie, dermatologie et neurologie. L'intégration de l'intelligence artificielle améliore la précision de détection et la rapidité des flux de travail, tandis que les plateformes multimodales combinant la tomographie par cohérence optique (OCT) avec des outils photoacoustiques ou hyperspectraux élargissent la valeur clinique. Les pénuries de semi-conducteurs incitent les fournisseurs à reconcevoir les détecteurs et à poursuivre l'intégration verticale, mais le marché de l'imagerie optique continue de bénéficier de budgets d'approvisionnement résilients dans les hôpitaux, les centres de chirurgie ambulatoire et les laboratoires de recherche. L'adoption rapide de l'OCT portable en Asie-Pacifique pour le dépistage oculaire du diabète et le remboursement favorable en Amérique du Nord pour les interventions coronariennes guidées par OCT renforcent davantage la trajectoire d'expansion.

Principaux enseignements du rapport

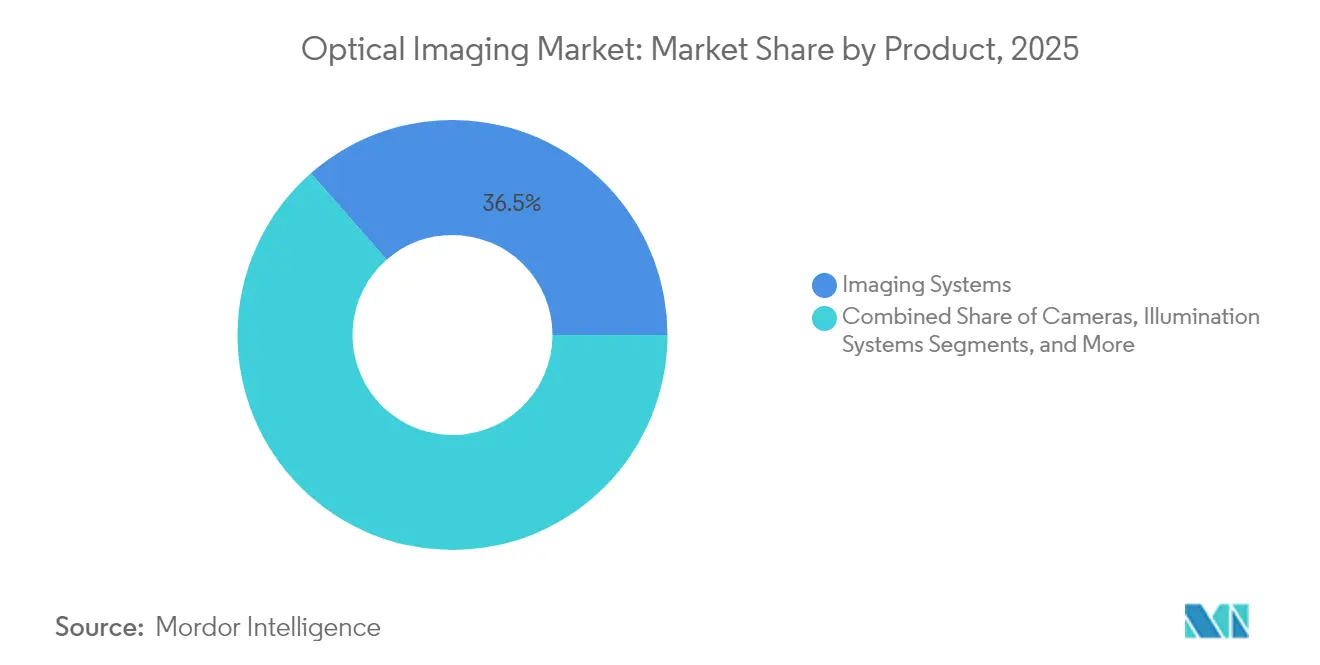

- Par produit, les systèmes d'imagerie ont représenté 36,45 % des revenus en 2025, tandis que les caméras devraient afficher le TCAC le plus rapide de 12,1 % jusqu'en 2031.

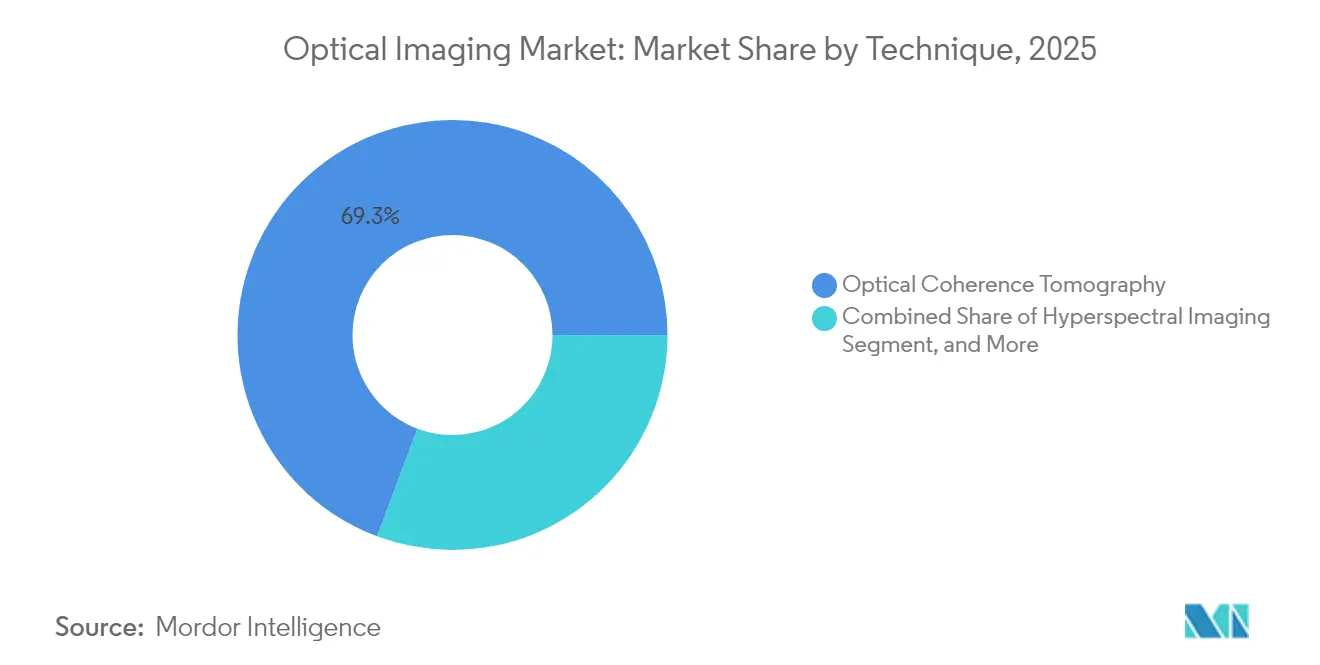

- Par technique, la tomographie par cohérence optique représentait 69,30 % de la part du marché de l'imagerie optique en 2025 ; la tomographie photoacoustique devrait croître à un TCAC de 13,12 % jusqu'en 2031.

- Par application, l'ophtalmologie détenait 34,10 % de la taille du marché de l'imagerie optique en 2025, tandis que l'oncologie progresse à un TCAC de 14,58 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont conservé une part de 44,25 % en 2025 ; les laboratoires de recherche et de diagnostic sont positionnés pour un TCAC de 12,36 % sur la période 2026-2031.

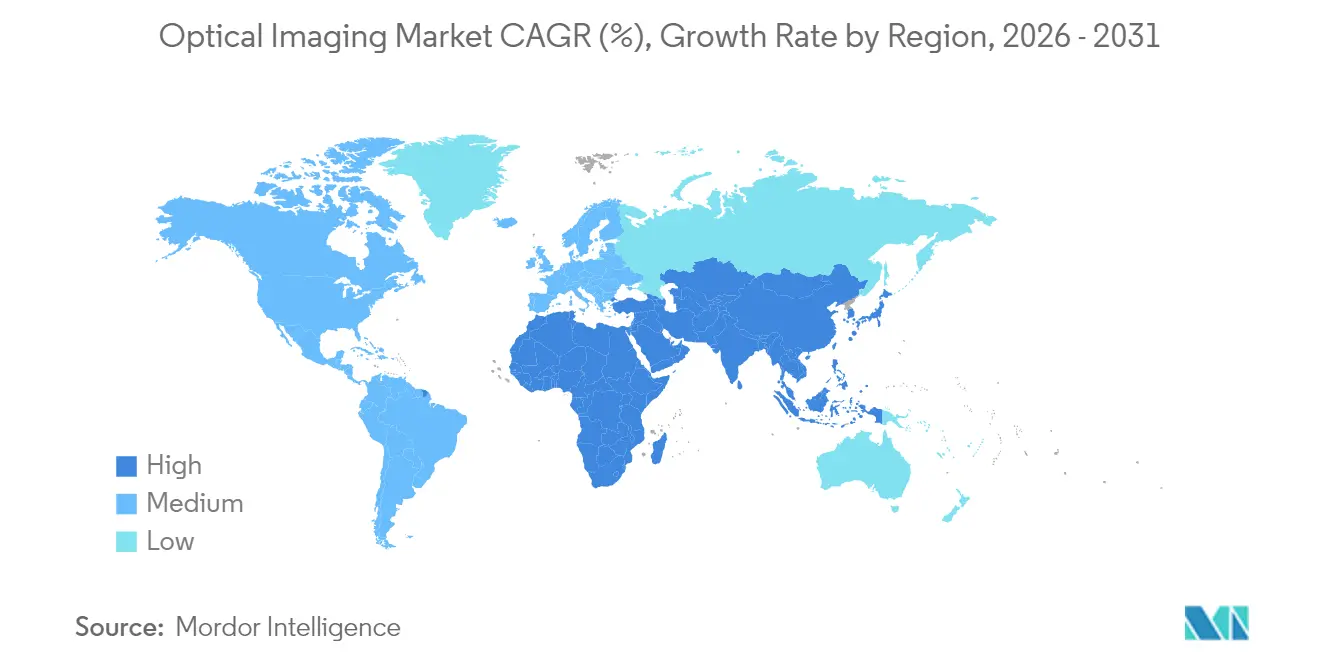

- Par région, l'Amérique du Nord représentait 39,40 % des revenus de 2025, mais l'Asie-Pacifique devrait atteindre un TCAC de 12,02 %, le plus élevé parmi toutes les régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'imagerie optique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement accéléré de systèmes d'imagerie optique peropératoire dans les centres de chirurgie ambulatoire | +2.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Extension de la couverture de remboursement pour l'ICP guidée par OCT aux États-Unis et au Japon | +2.3% | États-Unis et Japon | Moyen terme (2-4 ans) |

| Adoption rapide de l'OCT portable pour le dépistage de la rétinopathie diabétique en soins primaires | +2.0% | Asie, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration d'algorithmes spectraux basés sur l'IA dans les flux de travail diagnostiques en dermatologie | +1.7% | Cliniques de l'UE, Amérique du Nord | Moyen terme (2-4 ans) |

| Forte demande pharmaceutique pour la sectionnement optique sans marquage afin d'accélérer la découverte de médicaments en oncologie | +1.4% | Mondial | Long terme (≥ 4 ans) |

| Financement militaire pour la tomographie photoacoustique dans le triage des traumatismes | +1.1% | Moyen-Orient, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement accéléré de systèmes d'imagerie optique peropératoire dans les centres de chirurgie ambulatoire

Les centres de chirurgie ambulatoire ont réalisé plus de 23 millions de procédures aux États-Unis en 2024, soit une hausse de 15 % en glissement annuel, les payeurs repositionnant les interventions chirurgicales vers des cadres ambulatoires. Les plateformes optiques peropératoires compactes, illustrées par le dispositif d'imagerie par contraste optique dynamique de UCLA Health, gagnent du terrain car elles délimitent les marges tumorales en temps réel et réduisent la durée des procédures de 20 %, améliorant ainsi le débit des centres de chirurgie ambulatoire. Les dépenses en capital pour ces systèmes sont justifiées par des économies de coûts de 35 à 50 % par rapport aux chirurgies hospitalières et par le soutien croissant des assureurs aux parcours ambulatoires. Les changements de remboursement devraient porter la part des centres de chirurgie ambulatoire dans l'ensemble des interventions à 68 % d'ici 2030, alimentant la demande de dispositifs optiques portables et connectés au réseau et élargissant la base du marché de l'imagerie optique.[1]Kevin Hermosura, "L'imagerie par contraste optique dynamique améliore la chirurgie du cancer," UCLA Health, uclahealth.org

Extension de la couverture de remboursement pour l'ICP guidée par OCT aux États-Unis et au Japon

L'essai OCCUPI a rapporté un taux d'événements composites de 4,9 % pour l'ICP guidée par OCT à un an, contre 9,5 % pour l'angiographie seule, déclenchant des changements de politique qui augmentent le remboursement de 12 % aux États-Unis et élargissent la couverture au Japon. Les prestataires enregistrent une baisse de 22 % des procédures répétées, compensant les coûts plus élevés par procédure et stimulant l'adoption pour les lésions coronariennes à haut risque. L'utilisation de l'OCT dans les interventions coronariennes devrait passer de 15 % en 2024 à environ 35 % d'ici 2028, intégrant l'imagerie optique plus profondément dans les flux de travail de la cardiologie interventionnelle.[2]Michael O'Riordan, "L'essai OCCUPI démontre les avantages de l'ICP guidée par OCT," TCTMD, tctmd.com

Adoption rapide de l'OCT portable pour le dépistage de la rétinopathie diabétique en soins primaires

Des scanners OCT légers dont le prix est environ 60 % inférieur à celui des systèmes de table font leur entrée dans les cliniques et pharmacies d'Asie, permettant des examens lors de la même visite pour les patients diabétiques. The Lancet a documenté une augmentation de 43 % de la conformité au dépistage lorsque l'OCT amélioré par l'IA était proposé en soins primaires, réduisant le délai de diagnostic de plusieurs semaines à quelques minutes. Les programmes nationaux en Inde et en Chine ont dépisté plus de 3 millions de patients en 2024, validant le modèle et encourageant les agences de santé publique ailleurs à suivre cet exemple. L'appel de l'Association américaine du diabète en faveur d'un dépistage annuel par OCT consolide davantage les dispositifs portables comme élément incontournable des soins primaires.[3]Rebecca Voelker, "L'OCT portable améliore la conformité au dépistage oculaire du diabète," The Lancet, thelancet.com

Intégration d'algorithmes spectraux basés sur l'IA dans les flux de travail diagnostiques en dermatologie

Les caméras multispectrales couplées à des classificateurs d'apprentissage profond atteignent une sensibilité de 95 % et une spécificité de 86 % pour la détection du mélanome, surpassant la précision moyenne des dermatologues. Les cliniques adoptant ces systèmes rapportent une réduction de 30 % des biopsies inutiles et une augmentation de 25 % de la détection précoce des lésions malignes. À mesure que les autorisations réglementaires s'accélèrent et que les logiciels basés sur le cloud réduisent les coûts d'entrée, la pénétration devrait atteindre 40 % des cabinets de dermatologie dans les marchés développés d'ici 2027, ajoutant de l'élan au marché de l'imagerie optique.[4]Youn-Hee Nahm, "Imagerie spectrale assistée par IA dans la détection du mélanome," International Journal of Dermatology, onlinelibrary.wiley.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition coûteuse en capital des équipements de paillasse vers des suites d'imagerie intégrées en salle d'opération | -1.7% | Mondial, avec un impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Remboursement limité des procédures d'imagerie optique dentaire en Europe | -1.4% | Europe | Court terme (≤ 2 ans) |

| La pénurie d'experts en imagerie hyperspectrale ralentit la validation clinique en Asie émergente | -1.1% | Asie-Pacifique, notamment l'Inde et l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Les préoccupations liées à la phototoxicité limitent l'imagerie répétée en neurologie pédiatrique | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition coûteuse en capital des équipements de paillasse vers des suites d'imagerie intégrées en salle d'opération

Les suites optiques entièrement intégrées regroupant l'OCT, la fluorescence et la navigation coûtent entre 1,5 et 2,5 millions USD par salle d'opération, soit trois à quatre fois le coût des équipements de paillasse, et nécessitent une refonte importante de l'infrastructure. Les hôpitaux supportent également des coûts de possession supplémentaires de 15 à 20 % sur cinq ans pour les contrats de maintenance et la formation de spécialistes. Par conséquent, seulement 23 % des hôpitaux éligibles avaient achevé une intégration complète en 2024, beaucoup reportant les mises à niveau ou échelonnant les modules sur plusieurs cycles budgétaires. Les économies émergentes font face à des contraintes plus importantes, ralentissant la pénétration malgré des avantages cliniques évidents.

Remboursement limité des procédures d'imagerie optique dentaire en Europe

Les cadres d'assurance en Allemagne, en France, en Italie, en Espagne et au Royaume-Uni couvrent moins de 15 % des scanners OCT dentaires avancés ou des examens photoacoustiques, les qualifiant de services premium. Le taux d'adoption est de 8 % des cabinets dentaires européens contre 27 % en Amérique du Nord, créant un marché à deux vitesses divisé entre les cliniques haut de gamme et les cabinets standard qui s'appuient sur la radiographie. Les efforts de l'industrie et des associations professionnelles pour harmoniser les codes de remboursement sont en cours, mais tant qu'un alignement des politiques ne sera pas atteint, l'adoption dans la dentisterie courante sera à la traîne, tempérant la croissance globale du marché de l'imagerie optique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les caméras perturbent les systèmes d'imagerie traditionnels

Les systèmes d'imagerie ont représenté 36,45 % des revenus en 2025, grâce à la solidité des consoles clés en main utilisées en ophtalmologie, cardiologie et recherche. La taille du marché de l'imagerie optique pour ce segment devrait se développer régulièrement à mesure que les fournisseurs enrichissent les consoles avec des logiciels d'IA et des modules complémentaires multimodaux. La demande croissante de guidage en temps réel dans la chirurgie mini-invasive maintient l'investissement hospitalier, même si les équipes d'approvisionnement font face aux pénuries de semi-conducteurs qui font grimper les coûts des détecteurs. Pendant ce temps, les caméras haute vitesse redéfinissent les seuils de performance. La caméra S710 de Phantom High-Speed atteint 4 000 images par seconde en imagerie holographique du flux sanguin rétinien, permettant des calculs Doppler précis qui améliorent les diagnostics vasculaires. Cette avancée technique s'aligne sur un TCAC projeté de 12,1 % jusqu'en 2031, le plus rapide dans le spectre des produits.

Les moteurs d'éclairage de nouvelle génération utilisant des LED à bande étroite et des lasers à super-continuum soutiennent l'intérêt pour le segment des systèmes d'éclairage, les chirurgiens recherchant un contraste spécifique aux tissus. Les solutions logicielles, autrefois périphériques, ancrent désormais la différenciation car les algorithmes d'IA fournissent une segmentation automatisée, une quantification vasculaire et un signalement des anomalies. Les objectifs restent indispensables : les avancées en optique asphérique et à gradient d'indice améliorent la pénétration en profondeur et réduisent l'aberration chromatique, élevant la clarté de l'image. Pour atténuer les pénuries de puces, le détecteur Spin Photo de TDK exploite des éléments magnétiques pour détecter la lumière à des vitesses ultra-élevées, ouvrant une voie pour contourner les goulots d'étranglement conventionnels des semi-conducteurs et stabiliser les chaînes d'approvisionnement en composants.

Par application : l'oncologie émerge comme catalyseur de croissance

L'ophtalmologie a conservé la plus grande part à 34,10 % en 2025 en raison de l'utilisation bien établie de l'OCT pour la gestion des maladies rétiniennes. Les technologies d'optique adaptative révèlent désormais les mosaïques de photorécepteurs et le flux de la choriocapillaire, permettant la détection pré-symptomatique des troubles maculaires. Parallèlement, l'oncologie gagne en dynamisme avec un TCAC de 14,58 % car l'imagerie optique guide l'évaluation des marges lors de la résection tumorale et suit la réponse vasculaire pendant la thérapie. Les agents de contraste photoacoustiques ciblant les zones hypoxiques permettent une visualisation en temps réel des microenvironnements tumoraux à plusieurs centimètres de profondeur. Par conséquent, la part du marché de l'imagerie optique pour les applications oncologiques est appelée à augmenter à mesure que les hôpitaux tertiaires standardisent le guidage optique peropératoire.

La cardiologie suit de près : l'intervention coronarienne percutanée guidée par OCT s'avère supérieure à l'angiographie seule dans la gestion des lésions complexes. La taille du marché de l'imagerie optique pour la cardiologie devrait s'accélérer à mesure que davantage de payeurs autorisent la couverture. La dermatologie bénéficie de scanners spectraux activés par l'IA qui réduisent les biopsies et améliorent le triage des lésions suspectes. Les niches de la neurologie et de la dentisterie sont plus petites mais innovantes : l'OCT cérébrale peropératoire suit la mécanique des tissus, tandis que l'OCT dentaire aide à la détection précoce des caries sans rayonnement ionisant. Les groupes de recherche pharmaceutique utilisent le sectionnement sans marquage pour visualiser les interactions médicament-cellule, raccourcissant les cycles de découverte de médicaments en oncologie.

Par technique : la tomographie photoacoustique gagne en dynamisme

La tomographie par cohérence optique a dominé avec une part de 69,30 % en 2025 car elle combine une résolution à l'échelle micrométrique avec une acquisition rapide. L'OCT à contraste dynamique ouvre de nouvelles perspectives en cartographiant l'activité cellulaire vivante sans marqueurs exogènes, élargissant l'attrait en neurologie et en médecine régénérative. Dans le même temps, la tomographie photoacoustique progresse sur une trajectoire de TCAC de 13,12 %. En convertissant l'énergie optique absorbée en ondes ultrasonores, la tomographie photoacoustique fournit un contraste optique à une résolution ultrasonore à plusieurs centimètres de profondeur, facilitant l'imagerie vasculaire au-delà de la portée des méthodes purement optiques. Les protocoles du Consortium international de standardisation photoacoustique et l'introduction de codes CPT facilitent l'entrée clinique, ce qui devrait élargir la taille du marché de l'imagerie optique attribuée aux procédures de tomographie photoacoustique.

La spectroscopie proche infrarouge continue d'aider à la surveillance de l'oxygénation tissulaire au chevet du patient en oncologie et en néonatologie, tandis que l'imagerie hyperspectrale aborde le guidage chirurgical en différenciant les tissus perfusés des tissus ischémiques. Les ensembles de données hyperspectraux restent intensifs en calcul, mais les analyses basées sur le cloud et les caméras à balayage plus légères rendent le déploiement en salle d'opération réalisable. La recherche collaborative se concentre sur les algorithmes de détection compressive qui réduisent le temps d'acquisition, susceptibles d'augmenter l'adoption là où les plannings chirurgicaux sont chargés.

Par utilisateur final : les laboratoires de recherche accélèrent l'adoption de l'innovation

Les hôpitaux et cliniques ont capté 44,25 % des dépenses en 2025, intégrant des tours d'imagerie optique multimodales dans les salles d'opération et les laboratoires de cathétérisme. De nombreux centres associent les modalités optiques aux systèmes robotiques, visant à améliorer la précision chirurgicale et à raccourcir les temps de récupération. Le marché de l'imagerie optique continue de bénéficier de l'évolution des hôpitaux vers des soins basés sur la valeur qui récompensent les diagnostics permettant une intervention précoce. Les laboratoires de recherche et de diagnostic, cependant, sont les acteurs les plus rapides avec un TCAC de 12,36 %. Les entreprises pharmaceutiques s'appuient sur le sectionnement optique sans marquage pour étudier la mécanique cellulaire et l'absorption des médicaments dans les tissus vivants, comprimant les délais d'optimisation des candidats et réduisant l'attrition dans les pipelines oncologiques.

Les centres d'imagerie diagnostique élargissent leurs offres de services en ajoutant des examens optiques oculaires, coronariens et dermatologiques, répondant à la demande ambulatoire et soulageant les engorgements hospitaliers. Les centres de chirurgie ambulatoire exigent des scanners optiques portables et connectés au réseau qui s'adaptent aux empreintes compactes des salles d'opération et aux rotations rapides. Les cliniques spécialisées en dermatologie et en dentisterie adoptent des dispositifs portables ou sur chariot, comblant le fossé entre l'efficacité des coûts au point de soins et la qualité d'imagerie avancée.

Analyse géographique

L'Amérique du Nord détenait une part de 39,40 % en 2025, ancrée par un remboursement solide et un écosystème d'innovation reliant universités, startups et grands fabricants de dispositifs. Le feu vert de la FDA pour les lecteurs optiques de cancer de la peau assistés par IA en 2024 a accéléré l'adoption intersectorielle, tandis que les prototypes d'OCT portable de l'Université Duke font progresser les examens oculaires au point de soins. La taille du marché de l'imagerie optique dans la région continuera de croître à mesure que les assureurs élargissent la couverture des diagnostics intégrés à l'IA et que les budgets d'investissement ciblent les mises à niveau des salles d'opération hybrides.

L'Asie-Pacifique est le cluster à la croissance la plus rapide, projeté à un TCAC de 12,02 %. Les gouvernements de Chine, d'Inde et du Japon financent la fabrication nationale, réduisant la dépendance aux importations et subventionnant les mises à niveau pour les cliniques rurales. L'utilisation généralisée de l'OCT portable dans le dépistage de la rétinopathie diabétique comble les lacunes d'accès. Néanmoins, le manque de spécialistes en imagerie hyperspectrale ralentit les essais cliniques, notamment en Inde et en Asie du Sud-Est. Des partenariats de formation transfrontaliers visent à constituer un vivier de talents qui soutient l'adoption à plus long terme. Malgré ces obstacles, le marché de l'imagerie optique en Asie-Pacifique bénéficie de l'augmentation des investissements dans les soins de santé et d'une prévalence élevée du diabète qui stimule la demande de dépistage rétinien.

L'Europe maintient une base importante soutenue par des subventions de recherche solides et des réseaux d'hôpitaux universitaires. Les centres allemands, français et britanniques mènent la validation clinique en dermatologie et en neurologie, mais les applications dentaires souffrent d'un remboursement fragmenté. Seulement 8 % des cabinets dentaires utilisent l'imagerie optique car les modèles de paiement privé limitent l'adoption par les patients. Les systèmes de santé d'Europe de l'Est, quant à eux, recherchent des plateformes moins coûteuses pour répondre aux besoins non satisfaits en imagerie oncologique. Le Moyen-Orient et l'Afrique, bien que plus petits, enregistrent une adoption régulière dans les hôpitaux spécialisés des Émirats arabes unis et d'Arabie saoudite, portés par les dépenses d'infrastructure soutenues par les gouvernements et l'intérêt militaire pour l'imagerie des traumatismes.

Paysage réglementaire

Les systèmes et logiciels d'imagerie optique sont réglementés principalement comme des dispositifs médicaux lorsqu'ils sont utilisés pour le diagnostic, la planification de traitement ou le guidage peropératoire, avec un examen supplémentaire lorsque l'intelligence artificielle est intégrée à l'interprétation d'images ou à l'aide à la décision clinique. Aux États-Unis, la FDA a finalisé le 3 décembre 2024 des lignes directrices sur les Predetermined Change Control Plans (PCCP) pour les dispositifs intégrant l'IA, formalisant une approche visant à gérer les mises à jour post-commercialisation des modèles dans le cadre d'un protocole de changement convenu, plutôt que de traiter chaque modification comme une soumission autonome.

La classification réglementaire évolue également pour certains outils de diagnostic optique et d'analyse de lésions cutanées assistée par logiciel. Le 25 mars 2026, la FDA a émis un arrêté final reclassant les dispositifs de diagnostic adjuvant assistés par logiciel pour l'analyse des lésions cutanées (ainsi que des technologies connexes comme les spectromètres d'impédance électrique utilisés dans l'évaluation du mélanome) de la classe III à la classe II avec contrôles spéciaux, abaissant les barrières pour les produits conformes tout en maintenant des contrôles de performance et de risque définis. En Europe, le règlement sur les dispositifs médicaux (MDR) continue de façonner les exigences applicables au matériel et aux logiciels d'imagerie optique, tandis que l'AI Act de l'UE (règlement 2024/1689) ajoute une couche de conformité parallèle pour l'IA à haut risque, avec des obligations clés entrant en vigueur progressivement à partir du 2 août 2026 ; cela pousse les fournisseurs vers une documentation de cycle de vie, une validation et une traçabilité renforcées. L'élaboration de normes ancre également les travaux de conformité, notamment ISO 16971-1:2024 pour les instruments ophtalmiques (OCT) et ISO 8600-1:2025 pour les endoscopes, ainsi que ISO/TR 24936:2026 traitant des aspects d'informatique de santé de la vidéo endoscopique.

Paysage concurrentiel

Le marché de l'imagerie optique est modérément fragmenté, avec des acteurs établis tels que Carl Zeiss Meditec, Leica Microsystems et Olympus en concurrence avec des spécialistes agiles comme Optovue et Damae Medical. L'accent stratégique s'est déplacé de la différenciation matérielle vers des écosystèmes logiciels intégrés exploitant l'IA et la connectivité cloud. Les revenus récurrents provenant des consommables et des abonnements analytiques représentaient 47 % du chiffre d'affaires des principaux fournisseurs en 2024, soulignant la transition vers des modèles centrés sur les services.

Les pénuries de semi-conducteurs déclenchées par une hausse de 75 % des prix du germanium depuis janvier 2023 ont contraint les entreprises à reconcevoir les détecteurs, à qualifier des fournisseurs alternatifs et, dans certains cas, à acquérir des fabricants de composants en amont. Le détecteur Spin Photo de TDK illustre comment la photonique à base magnétique pourrait soulager la pression sur les chaînes d'approvisionnement traditionnelles et débloquer une détection de lumière ultra-rapide pour les systèmes de nouvelle génération. Pendant ce temps, Carl Zeiss Meditec a déclaré un chiffre d'affaires de 2 066,1 millions EUR pour l'exercice 2024, attribuant la croissance du segment aux lentilles intraoculaires premium et à l'imagerie avancée.

Des opportunités d'espaces blancs émergent dans les scénarios de soins au point de soins. Les unités OCT portables et photoacoustiques adaptées aux centres de chirurgie ambulatoire et aux hôpitaux de campagne élargissent la portée au-delà des centres tertiaires. Les caméras dermatologiques augmentées par l'IA pénètrent les cliniques ambulatoires, portées par l'augmentation de l'incidence du cancer de la peau et la demande des consommateurs pour un triage rapide. L'intensité concurrentielle est appelée à s'accroître à mesure que les grandes entreprises d'imagerie multinationales acquièrent des startups d'IA de niche pour ajouter des algorithmes propriétaires et accélérer les approbations réglementaires.

Leaders du secteur de l'imagerie optique

Carl Zeiss AG

Leica Microsystems (Danaher Corporation)

Topcon Corporation

Canon Medical Systems Corporation (Canon Inc.)

Koninklijke Philips NV (Philips)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des espaces blancs à court terme s'ouvrent là où l'imagerie optique peut être utilisée hors des cadres tertiaires traditionnels, soutenus par la portabilité, l'automatisation des flux de travail et des cas d'usage alignés sur le remboursement. L'adoption de l'OCT portable pour le dépistage de la rétinopathie diabétique en soins primaires est soutenue par une activité de dépistage à grande échelle en Inde et en Chine, avec plus de 3 millions de patients dépistés en 2024 dans le cadre de programmes nationaux mentionnés dans le contexte de l'étude. Cette activité soutient la demande de systèmes à coût réduit, de logiciels connectés au cloud et de tri assisté par IA adaptés aux cliniques de détail et aux parcours de soins communautaires. En cardiologie, l'élargissement de la couverture de remboursement de l'OCT-guidage de l'ICP aux États-Unis et au Japon favorise une standardisation clinique plus large, ce qui tend à avantager les fournisseurs qui associent consoles d'imagerie, flux de travail procéduraux, interprétation automatisée et intégration au laboratoire plutôt que de vendre du matériel seul.

Les feuilles de route technologiques issues des recherches de 2026 pointent également vers des opportunités pour une imagerie optique multimodale et assistée par le calcul, visant à améliorer la profondeur, le débit et la robustesse sur des échantillons réels. Des publications de 2026 ont mis en avant des concepts de microscopie volumétrique à haut débit (par exemple, RUSH3D-HR dans Nature Biotechnology) et des approches d'optique hybride telles que HySIL (Nature Biotechnology), renforçant une évolution du marché vers des systèmes combinant optique avancée, correction algorithmique, pipelines d'analyse automatisés et traitement de données à grand volume. Dans les flux de travail translationnels et cliniques, des combinaisons multimodales telles que l'échographie photoacoustique avec agents fluorescents (Scientific Reports, 2026) et la microscopie intégrée à deux photons et photoacoustique (Nature Communications, 2026) dessinent un espace de conception produit pour des plateformes unifiant contraste structurel, fonctionnel et moléculaire en une seule session, ce qui s'aligne sur l'oncologie et le guidage peropératoire où l'évaluation des marges et la caractérisation tissulaire influencent les décisions d'achat.

Développements récents du secteur

- Juin 2026 : Leica Microsystems a élargi les capacités de son microscope à feuille de lumière à double vue Viventis Deep pour inclure l'imagerie d'échantillons clarifiés. Cette mise à jour élargit une plateforme unique, allant des dynamiques en direct aux flux de travail de contexte structurel, soutenant les laboratoires qui souhaitent à la fois une imagerie 3D à haute vitesse et une visualisation tissulaire en profondeur sans changer de système.

- Août 2025 : Carl Zeiss Meditec a obtenu le marquage CE pour CIRRUS PathFinder, un outil d'aide clinique intégrant l'IA conçu pour faciliter l'interprétation des OCT. Cela renforce la position de ZEISS dans la différenciation par logiciel et soutient des flux de travail cliniques plus rapides en ophtalmologie en associant matériel d'imagerie et capacités d'aide à la décision.

- Juin 2024 : Carl Zeiss Meditec a annoncé des améliorations de la technologie OCT à travers son portefeuille. Ces mises à jour renforcent des améliorations progressives de performance et de convivialité qui contribuent à protéger la compétitivité de la base installée, à mesure que les prestataires comparent de plus en plus les dispositifs sur l'intégration des flux de travail et la cohérence diagnostique plutôt que sur les seules spécifications du matériel d'imagerie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'imagerie optique est défini comme le chiffre d'affaires généré par les techniques d'imagerie optique et les systèmes associés utilisant la lumière (de l'UV au proche infrarouge) pour créer des images à usage clinique, diagnostique et de recherche dans les principales régions.

Exclusions de périmètre : Nous excluons les équipements de photographie à usage général et les dispositifs d'imagerie grand public non utilisés dans des flux de travail médicaux, diagnostiques, d'inspection industrielle ou d'imagerie scientifique.

Aperçu de la segmentation

- Par produit

- Systèmes d'imagerie

- Systèmes d'imagerie optique

- Systèmes d'imagerie spectrale

- Caméras

- Systèmes d'éclairage

- Objectifs

- Logiciels

- Systèmes d'imagerie

- Par application

- Ophtalmologie

- Dentisterie

- Dermatologie

- Cardiologie

- Neurologie

- Oncologie

- Biotechnologie et recherche

- Autres applications

- Par technique

- Tomographie par cohérence optique

- Spectroscopie proche infrarouge

- Imagerie hyperspectrale

- Tomographie photoacoustique

- Par utilisateur final

- Hôpitaux et cliniques

- Centres d'imagerie diagnostique

- Laboratoires de recherche et de diagnostic

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure du marché, confirmer les définitions technologiques couramment utilisées et recueillir des indicateurs qui font varier la demande à la hausse ou à la baisse chaque année. Des sources publiques telles que les bases de données de dispositifs de la FDA américaine, les publications et subventions des National Institutes of Health (NIH) américains, les statistiques de santé de l'Organisation mondiale de la santé (OMS) et les séries de dépenses de santé de l'OCDE ont été examinées pour comprendre les signaux d'adoption liés à l'utilisation de l'imagerie.

Nous avons également examiné des portails de statistiques douanières et commerciales pour les composants optiques, consulté des revues à comité de lecture pour les tendances d'adoption clinique (par exemple, l'usage de l'OCT en ophtalmologie), et vérifié des sites d'associations et des communiqués de presse réputés pour les lancements de produits et les autorisations réglementaires. Les documents d'entreprise, rapports annuels et présentations aux investisseurs ont été utilisés pour vérifier la direction des prix, les évolutions du mix produit et l'orientation géographique. Lorsque les divulgations publiques étaient limitées, les données financières des entreprises, les abonnements à des services de veille et les bases de données de brevets ont été utilisés de manière sélective pour combler les lacunes. Les sources énumérées ici sont uniquement illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données au cours de l'analyse.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour éprouver les hypothèses du modèle de marché que la recherche documentaire ne peut pas confirmer de manière claire, notamment concernant l'évolution du prix de vente moyen, la vitesse d'adoption des modalités et les cycles de remplacement des systèmes installés. Nous avons échangé avec un ensemble de fabricants, distributeurs, utilisateurs cliniques et laboratoires de recherche à travers l'APAC, l'EMEA et les Amériques, puis avons revérifié les réponses atypiques par des questions de suivi afin que les données finales restent cohérentes par technique et par usage final.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Dirigeants (CXO) : 16 % | APAC : 44 % |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 37 % |

| Acteurs plus petits : 21 % | Managers : 57 % | Amériques : 19 % |

Dimensionnement et prévisions du marché

Le marché a été dimensionné selon une approche combinant méthodes descendante et ascendante. L'approche descendante part du bassin de demande adressable en imagerie diagnostique et de recherche par région, puis répartit les dépenses entre les techniques optiques et les catégories de produits. Après la construction du bassin de demande, les totaux ont été corroborés à l'aide de vérifications ascendantes sélectives, telles que des échantillons d'expéditions de systèmes et des fourchettes de prix typiques par modalité, suivies de retours des canaux de distribution sur le mix et les remises.

Les principales données d'entrée du modèle comprenaient les volumes de procédures et de dépistage dans les spécialités à forte intensité d'imagerie (notamment l'ophtalmologie), le rythme de renouvellement des équipements des hôpitaux et centres de diagnostic, les tendances de pénétration de l'OCT et d'autres techniques optiques, l'évolution du prix de vente moyen par catégorie de système, ainsi que les signaux régionaux de financement de la santé et de la recherche. Comme tous les pays ne divulguent pas le même niveau de données, les lacunes ont été traitées à l'aide d'indicateurs proxy tels que les dépenses de santé par habitant, les tendances d'importation de composants optiques et les retours primaires sur l'utilisation et le calendrier d'achat.

Pour les prévisions, l'analyse de scénarios a été utilisée comme technique principale afin que le modèle puisse refléter différentes vitesses d'adoption pour les nouvelles modalités et différents environnements budgétaires selon les régions. Les scénarios ont été ancrés à des fourchettes consensuelles recueillies auprès d'experts primaires, puis convertis en trajectoires de croissance annuelles restant cohérentes avec les variables d'entrée et l'évolution historique.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été validés par de multiples vérifications, où les estimations par région, technique et usage final ont été comparées à des signaux indépendants tels que les tendances des procédures, les autorisations réglementaires et l'orientation du chiffre d'affaires déclaré par les entreprises cotées. Lorsqu'un segment présentait un saut ne correspondant pas aux moteurs sous-jacents, les données d'entrée ont été réexaminées, et des rappels ciblés ont été déclenchés pour comprendre si l'écart provenait du prix, du mix ou du calendrier.

Avant validation finale, le classeur complet est revu par étapes, d'abord au niveau des hypothèses puis au niveau des totaux finaux, afin que l'arithmétique, les conversions de devises et l'alignement des années restent cohérents. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs peuvent modifier la demande ou les prix, suivies d'une dernière relecture avant livraison pour garantir que les clients reçoivent la vision la plus actuelle.

Taille du marché de l'imagerie optique selon Mordor Intelligence comparée à d'autres estimations publiées

Il est courant d'observer des tailles de marché différentes pour l'imagerie optique, car les éditeurs ne comptabilisent pas toujours le même périmètre de produits, les mêmes contextes d'usage final ou le même calendrier de reconnaissance du chiffre d'affaires. Les écarts proviennent également de la vitesse présumée de baisse des prix, du traitement des logiciels, et du fait que les prévisions soient construites à partir de signaux de demande liés aux procédures ou de bassins de dépenses en équipement plus larges.

Les principaux facteurs d'écart ici concernent ce qui est inclus dans les systèmes d'imagerie optique par rapport aux catégories d'imagerie ou d'optique adjacentes, la pondération régionale de l'adoption au niveau des techniques (comme l'OCT par rapport à l'hyperspectral), et si les estimations utilisent une courbe d'adoption agressive ou conservatrice pour les nouvelles plateformes. Le tableau met en évidence cet écart, où certaines sources peuvent inclure des composants optiques adjacents et de l'imagerie non clinique, alors qu'ils ne sont comptabilisés que lorsqu'ils sont liés à des applications et lignes de produits d'imagerie optique définies dans l'approche utilisée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,15 milliards USD (2026) | |

| Cabinet de conseil mondial A | 2,12 milliards USD (2025) | Utilise une année de référence plus ancienne et un bassin de demande plus restreint, davantage orienté vers le matériel clinique, ce qui peut sous-estimer les achats de logiciels, d'éclairage et de recherche hors hôpital qui contribuent pourtant au chiffre d'affaires. |

| Éditeur sectoriel B | 1,90 milliard USD (2024) | Part d'une base 2024 plus faible et applique une courbe de forte croissance, mais la description du périmètre semble mêler la couverture des techniques à des catégories d'optique plus larges, ce qui peut modifier ce qui est comptabilisé comme chiffre d'affaires de l'imagerie optique d'une année à l'autre. |

Globalement, les écarts s'expliquent en grande partie par l'alignement des années et par ce qui est considéré comme un chiffre d'affaires dans le périmètre, plutôt que par des erreurs arithmétiques. En rattachant les totaux à l'adoption des techniques, aux achats des utilisateurs finaux et à des vérifications de prix reproductibles chaque année, l'estimation reste traçable et plus facile à concilier lorsque les acheteurs comparent les sources.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'imagerie optique ?

Le marché de l'imagerie optique est évalué à 3,15 milliards USD en 2026.

À quelle vitesse le marché de l'imagerie optique devrait-il croître ?

Il est prévu qu'il se développe à un TCAC de 11,18 %, atteignant 5,34 milliards USD d'ici 2031.

Quelle technique détient la plus grande part du marché de l'imagerie optique ?

La tomographie par cohérence optique représente 69,30 % des revenus, ce qui en fait la technique dominante.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour l'imagerie optique ?

L'adoption rapide de l'OCT portable pour le dépistage oculaire du diabète et l'expansion des investissements dans les soins de santé soutiennent un TCAC projeté de 12,02 %.

Quel facteur stimule le plus les applications oncologiques en imagerie optique ?

La forte demande d'imagerie optique peropératoire pour l'évaluation en temps réel des marges tumorales propulse les applications oncologiques à un TCAC de 14,58 %.

Comment les pénuries de semi-conducteurs influencent-elles la conception des dispositifs d'imagerie optique ?

Les entreprises investissent dans des technologies de détecteurs alternatives, comme les détecteurs Spin Photo à base magnétique, pour réduire la dépendance aux matériaux rares et stabiliser l'approvisionnement.

Dernière mise à jour de la page le: