Taille et Part du Marché de l'Emballage Pharmaceutique en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

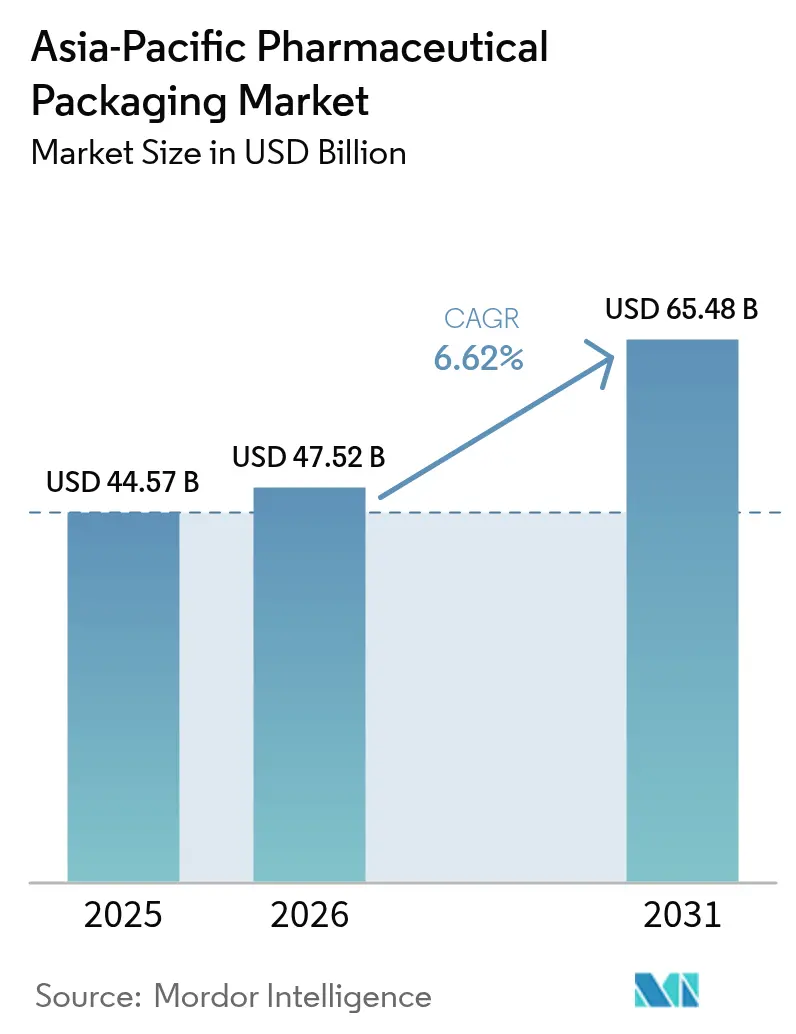

| Taille du marché de l'année de base (2025) | 44.57 Milliards de dollars |

| Taille du Marché (2026) | 47.52 Milliards de dollars |

| Taille du Marché (2031) | 65.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Emballage Pharmaceutique en Asie-Pacifique par Mordor Intelligence

La taille du marché de l'emballage pharmaceutique en Asie-Pacifique devrait passer de 44,57 milliards USD en 2025 à 47,52 milliards USD en 2026 et devrait atteindre 65,48 milliards USD d'ici 2031, à un CAGR de 6,62 % sur la période 2026-2031. L'envergure de la région en tant que pôle de fabrication sous contrat, l'expansion rapide des biologiques et un alignement plus étroit sur les mandats ICH Q3D et de sérialisation soutiennent ensemble une demande résiliente pour des emballages conformes et à haute intégrité. La rentabilité des transformateurs est mise à l'épreuve par les fluctuations des coûts des résines et de l'alumine, mais le pivot vers des flacons à valeur ajoutée, des seringues préremplies et des blisters ultra-barrières soutient la reprise des marges. Les programmes nationaux d'approvisionnement qui favorisent les conditionnements unitaires, ainsi que l'expansion des régimes de couverture santé, maintiennent des volumes élevés sur les marchés sensibles aux coûts, tandis que les formats premium pour les thérapies cellulaires et géniques propulsent la croissance du chiffre d'affaires dans les économies avancées. L'intensification du contrôle réglementaire raccourcit les listes de fournisseurs, canalisant les commandes vers les transformateurs capables de certifier des lignes ISO 15378 et de prouver une surveillance environnementale en temps réel. Dans tous les matériaux et formats, les critères de durabilité se resserrent, entraînant des transitions vers les oléfines cycliques, l'aluminium de jauge plus fine et le PET recyclé, des tendances qui maintiendront le marché de l'emballage pharmaceutique en Asie-Pacifique dans une phase de réinvestissement en capital et de mises à niveau technologiques continues.

Principaux Enseignements du Rapport

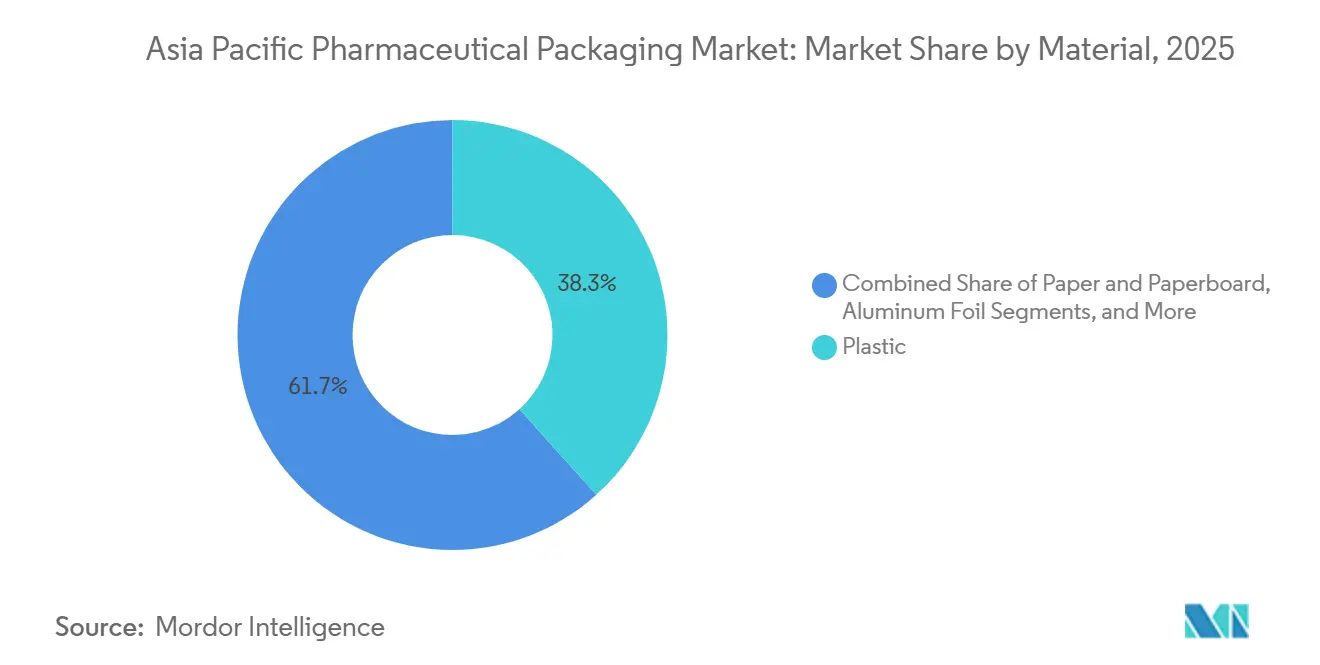

- Par matériau, le plastique était en tête avec 38,34 % de la part du marché de l'emballage pharmaceutique en Asie-Pacifique en 2025, tandis que les bioplastiques et les copolymères d'oléfines cycliques devraient se développer à un CAGR de 7,59 % jusqu'en 2031.

- Par type, les blisters représentaient 32,57 % du chiffre d'affaires en 2025, tandis que les flacons devraient croître à un CAGR de 8,32 % de 2026 à 2031.

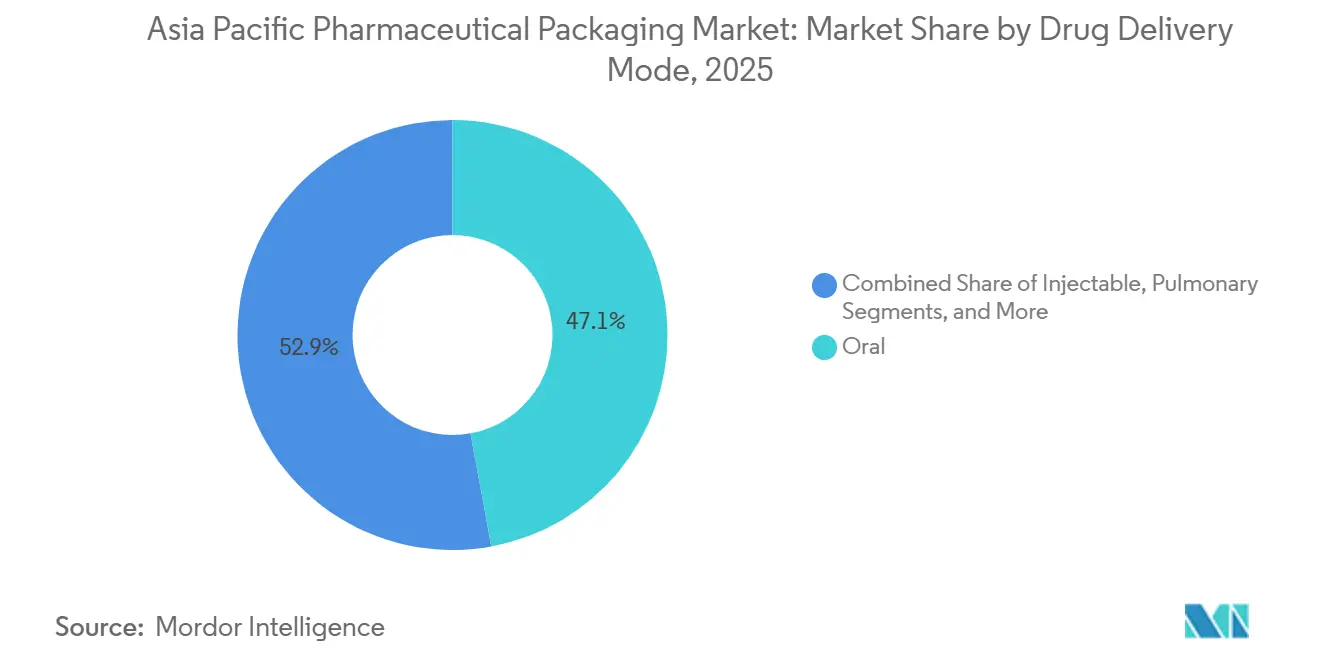

- Par mode d'administration du médicament, les modes d'administration orale représentaient 47,12 % du chiffre d'affaires en 2025, et les formats injectables devraient croître à un CAGR de 7,54 % pendant la période de prévision.

- Par pays, la Chine représentait 36,83 % du chiffre d'affaires régional en 2025, mais l'Inde devrait afficher la croissance la plus rapide à un CAGR de 7,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Emballage Pharmaceutique en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pipeline de Biologiques en Hausse Exigeant des Emballages Primaires à Haute Intégrité | +1.8% | Chine, Inde, Corée du Sud, Singapour | Moyen Terme (2 à 4 ans) |

| Externalisation Accélérée du Remplissage-Finition vers l'Asie Stimulant les Volumes d'Emballage sous Contrat | +1.5% | Inde, Chine, Corée du Sud | Court Terme (≤ 2 ans) |

| Programmes Gouvernementaux d'Achats en Gros Favorisant les Formats de Blisters Rentables | +1.2% | Inde, Indonésie, Philippines, Vietnam | Court Terme (≤ 2 ans) |

| Réglementations de Sérialisation Stimulant les Emballages de Traçabilité | +1.0% | Chine, Inde, Japon, Corée du Sud, Thaïlande, Malaisie | Moyen Terme (2 à 4 ans) |

| Essor des Médicaments OSD à Faible Dose et Haute Puissance Stimulant l'Adoption de Feuilles PTP Haute Barrière | +0.7% | Japon, Corée du Sud, Australie, Singapour | Moyen Terme (2 à 4 ans) |

| Croissance des Thérapies Cellulaires et Géniques Sensibles à la Température Créant une Demande de Flacons Compatibles avec la Cryogénie | +0.5% | Japon, Corée du Sud, Australie, Singapour | Long Terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pipeline de Biologiques en Hausse Exigeant des Emballages Primaires à Haute Intégrité

Les ajouts de capacité en biologiques à travers l'Asie-Pacifique ont déclenché une demande sans précédent pour des flacons et des seringues préremplies combinant de faibles extractibles, une cohérence dimensionnelle et une compatibilité avec les cycles de lyophilisation. Les fabricants sous contrat s'alignent sur les attentes des donneurs d'ordre en insistant sur des lignes certifiées ISO 15378 et des dossiers ICH Q3D validés, orientant les achats vers les acteurs établis capables de produire des dossiers de données en 18 à 24 mois. Les flacons en polymère, tels que les formats en oléfine cyclique, gagnent des parts là où le risque d'adsorption des protéines ou de délaminage est inacceptable, remodelant le mix matériaux du marché de l'emballage pharmaceutique en Asie-Pacifique.[1]Daikyo Seiko, "Les Flacons en Polymère d'Oléfine Cyclique Crystal Zenith Reçoivent des Approbations Réglementaires," daikyo-seiko.com Il en résulte un cercle vertueux dans lequel les transformateurs qui investissent tôt dans la capacité en polymères obtiennent des accords d'approvisionnement pluriannuels, verrouillant les volumes avant que la capacité en verre à base de four puisse rattraper son retard. À mesure que les molécules en développement passent de l'échelle clinique à l'échelle commerciale, la demande régionale de contenants à haute intégrité devrait augmenter régulièrement tout au long de la décennie.

Externalisation Accélérée du Remplissage-Finition vers l'Asie Stimulant les Volumes d'Emballage sous Contrat

Les fabricants de médicaments multinationaux ont intensifié les transferts de remplissage-finition vers l'Inde, la Chine et la Corée du Sud, attirés par les économies de coûts et les incitations à l'accès aux marchés locaux. Chaque nouvelle unité stimule la demande en amont d'emballages primaires et secondaires, regroupant généralement des flacons, des bouchons, des boîtes et des étiquettes de sérialisation dans le cadre d'un accord-cadre unique. Cette dynamique renforce la consolidation, car les fabricants sous contrat privilégient les fournisseurs capables de garantir la compatibilité des composants et les livraisons en lot unique à des niveaux de délai d'exécution cohérents avec les délais de traitement des biologiques. Sur le marché de l'emballage pharmaceutique en Asie-Pacifique, la vague d'externalisation se traduit par un débit unitaire plus élevé et des exigences de niveau de service plus strictes, accélérant l'automatisation et le déploiement de l'inspection par vision dans les empreintes des transformateurs. Les fournisseurs incapables de financer ces mises à niveau risquent d'être évincés à mesure que les grands CDMO rationalisent leurs bases de fournisseurs à deux ou trois partenaires qualifiés.

Programmes Gouvernementaux d'Achats en Gros Favorisant les Formats de Blisters Rentables

Les programmes nationaux de santé ont rendu les blisters rentables indispensables dans plusieurs économies peuplées. En Inde, l'emballage obligatoire en dose unitaire pour les génériques a acheminé des milliards de comprimés à travers des formats à base d'aluminium qui contribuent à lutter contre la contrefaçon et les erreurs de dosage. L'Indonésie et le Vietnam suivent cette trajectoire politique, cimentant une base de demande de blisters même si les produits parentéraux à plus haute valeur ajoutée se développent. Les transformateurs qui participent aux appels d'offres doivent livrer des coûts de cavité à destination inférieurs à des seuils prédéfinis, forçant une optimisation incessante de l'épaisseur de jauge, de la pression de formage et de la localisation de la chaîne d'approvisionnement. Bien que la marge par unité soit faible, les volumes à grande échelle génèrent des flux de trésorerie stables pour financer les mises à niveau en capital requises pour les formats injectables premium, reliant ainsi les niveaux bas et haut de gamme du marché de l'emballage pharmaceutique en Asie-Pacifique.

Réglementations de Sérialisation Stimulant les Emballages de Traçabilité

La Chine, l'Inde et le Japon introduisent progressivement la sérialisation au niveau de l'unité, ce qui entraîne des mises à niveau des capacités d'impression, de vision et d'agrégation.[2]China Daily, "Exigences de Sérialisation de la Loi sur l'Administration des Médicaments en Chine," chinadaily.com.cn Les entreprises pharmaceutiques modernisent plus de 1 000 lignes d'emballage, et chaque modernisation, à son tour, stimule la demande d'étiquettes intelligentes, de fermetures inviolables et de boîtes intégrant des données. Les transformateurs de taille moyenne font face à des obstacles en capital pour adopter des systèmes conformes, ce qui entraîne une augmentation des fusions et des cessions d'installations. Pour les fournisseurs bien capitalisés, la législation sur la sérialisation ouvre un flux de revenus récurrents dans les services logiciels et la maintenance, renforçant leur avantage concurrentiel au sein du marché de l'emballage pharmaceutique en Asie-Pacifique. À l'approche des échéances, le volume sérialisé augmentera, ancrant des normes technologiques qui favorisent les transformateurs disposant d'une connectivité EPCIS mondiale et d'une expertise en validation sur site.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des résines et de l'alumine comprimant les marges des transformateurs | -0.9% | Chine, Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Politiques strictes d'élimination progressive du PVC au Japon et en Corée du Sud | -0.6% | Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Congestion portuaire et goulets d'étranglement de la chaîne du froid ralentissant les expéditions à l'exportation | -0.4% | Chine, Singapour, Corée du Sud | Court terme (≤ 2 ans) |

| Approvisionnement régional limité en tubes de borosilicate de qualité pharmaceutique | -0.3% | Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Politiques Strictes d'Élimination Progressive du PVC au Japon et en Corée du Sud

Les réglementations environnementales au Japon et en Corée du Sud exigent l'élimination du PVC dans les blisters d'ici 2027-2028.[3]Ministère de l'Économie, du Commerce et de l'Industrie du Japon, "Réglementations d'Élimination Progressive du PVC pour l'Emballage Pharmaceutique," meti.go.jp Les transformateurs doivent repenser l'outillage car les films en polypropylène et en polyester nécessitent de nouvelles fenêtres de scellage et géométries de cavité, entraînant des dépenses de validation pouvant atteindre un demi-million de dollars américains par SKU. Les formulateurs de médicaments peuvent avoir besoin de dessiccants, ce qui peut retarder les lancements et compliquer les programmes de stabilité. Collectivement, les dépenses de changement d'outillage, les délais de validation et les primes de coût des matériaux pèsent sur le potentiel de croissance dans deux marchés à haute valeur ajoutée, freinant le CAGR régional du marché de l'emballage pharmaceutique en Asie-Pacifique jusqu'à ce que les capacités conformes se stabilisent.

Volatilité des Prix des Résines et de l'Alumine Comprimant les Marges des Transformateurs

La volatilité des matières premières reste le risque de rentabilité le plus immédiat.[4]ICIS Chemical Business, "Les Prix de la Résine PET en Asie-Pacifique Affichent une Volatilité en 2025," icis.com Le polyéthylène téréphtalate et l'alumine ont tous deux enregistré des hausses de prix à deux chiffres au début de 2025, érodant les faibles marges brutes de 12 à 16 % typiques des petits transformateurs. Les clients pharmaceutiques autorisent rarement des répercussions en cours de contrat, de sorte que l'exposition se déplace en amont où la capacité de couverture est limitée. Une série d'insolvabilités parmi les fournisseurs indiens et chinois illustre la rapidité avec laquelle les chocs de coûts peuvent remodeler le marché de l'emballage pharmaceutique en Asie-Pacifique. Les acteurs de grande taille résistent à la volatilité en tirant parti de contrats à terme et de stratégies multi-sources, tandis que les opérateurs sous-dimensionnés sortent de plus en plus du marché ou sont acquis, accélérant la consolidation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : La Migration vers les Polymères Remodèle les Applications à Haute Valeur Ajoutée

Les bioplastiques et les copolymères d'oléfines cycliques, bien que modestes aujourd'hui, constituent la tranche à la croissance la plus rapide de la taille du marché de l'emballage pharmaceutique en Asie-Pacifique et devraient progresser à un CAGR de 7,59 % à mesure que les commanditaires de biologiques se tournent vers des contenants à faibles extractibles. Le verre reste dominant pour les injectables à longue durée de conservation, deux fournisseurs détenant conjointement une majorité de la part du marché de l'emballage pharmaceutique en Asie-Pacifique en borosilicate de Type I. La feuille d'aluminium, sous pression en raison de la volatilité des coûts des intrants, évolue simultanément vers des jauges de 20 microns et des spécifications de microperforation plus strictes, élevant le seuil de qualification.

Les transformateurs entrevoient un avenir à double trajectoire. Les flacons premium à base de résine et les seringues en oléfine cyclique captent de la valeur là où la stabilité des biologiques prime sur le coût. Les flacons PET standard et les fermetures HDPE ancrent toujours les formulations orales, mais font face à des prélèvements de responsabilité élargie des producteurs au Japon et en Corée du Sud. Les boîtes en carton, banalisées mais essentielles, rationalisent leurs dimensions pour améliorer l'efficacité des lignes. Il en résulte un paysage matériel où les barrières techniques, et non le seul volume, déterminent la rentabilité.

Par Type : Les Contenants Injectables Mènent la Trajectoire de Croissance

Les flacons dominent le récit de croissance, progressant à un CAGR de 8,32 % grâce aux GLP-1, aux vaccins à ARNm et aux anticorps monoclonaux qui montent en puissance. Les blisters détenaient une part de 32,57 % en 2025, la plus importante parmi tous les formats, soutenue par les mandats de dose unitaire dans les programmes d'approvisionnement public.

Les flacons en plastique et les seringues conventionnelles font face à une érosion progressive à mesure que les systèmes de santé renforcent le suivi de l'observance et se tournent vers des thérapies en dose unitaire ou prêtes à l'injection. Les ampoules se replient davantage vers les contextes d'urgence spécialisés, tandis que les poches IV et les sticks affichent une croissance stable à un chiffre bas, liée aux dépenses d'infrastructure hospitalière. Les bouchons et fermetures évoluent le plus rapidement, ajoutant des interfaces résistantes aux enfants, adaptées aux personnes âgées et à étiquettes intelligentes sans compromettre le couple ou l'intégrité du joint.

Par Mode d'Administration du Médicament : Les Voies Injectables et Spécialisées s'Accélèrent

Les injectables sont appelés à être le moteur à haute vélocité, croissant de 7,54 % par an, portés par les lancements de biosimilaires et les pipelines de thérapies cellulaires. Les formats oraux surpassent encore tous les autres en termes absolus, mais leur part du chiffre d'affaires du marché de l'emballage pharmaceutique en Asie-Pacifique se stabilise à mesure que les budgets de R&D migrent vers les biologiques.

Les dispositifs pulmonaires reviennent sous les projecteurs suite à l'approbation de l'insuline inhalée, créant une nouvelle demande pour les valves d'inhalateurs à dose mesurée et les cartouches en aluminium. Les systèmes topiques et transdermiques profitent des tendances démographiques du vieillissement, tandis que les produits ophtalmiques poussent l'innovation en matière d'emballage avec des flacons multi-doses sans conservateur intégrant des filtres membranaires. Tous les modes de niche exigent des tolérances dimensionnelles précises et des capacités de contrôle de la contamination au-delà de ce qui est courant dans la production de médicaments à forme solide orale de grande série.

Analyse Géographique

La Chine domine avec 36,83 % de la valeur régionale, soutenue par la plus grande base d'ingrédients pharmaceutiques actifs au monde et un secteur des biologiques en pleine croissance qui maintient une demande intérieure robuste. L'alignement continu avec les protocoles de l'Agence nationale des produits médicaux et ICH resserre les exigences de qualité, poussant les petits transformateurs vers des partenariats ou des sorties. Les ajouts de fours dans le Shandong élargissent l'offre de verre, mais la capacité reste en retard par rapport aux besoins à court terme en biologiques.

L'Inde est sur une trajectoire de CAGR de 7,71 % jusqu'en 2031, à mesure que ses moteurs de fabrication sous contrat et d'approvisionnement en gros convergent. Les appels d'offres des États verrouillent les volumes pour les transformateurs locaux de blisters, tandis que les CDMO internationaux alimentent la demande de flacons à haute spécification. Les déploiements réglementaires, tels que la traçabilité, créent un écosystème dans lequel l'emballage, la sérialisation et la gestion des données convergent, renforçant la centralité du marché de l'emballage pharmaceutique en Asie-Pacifique pour la résilience de l'approvisionnement mondial.

Le Japon et la Corée du Sud, qui représentent ensemble environ un sixième du chiffre d'affaires régional, mettent l'accent sur les caractéristiques premium et la conformité environnementale, créant une demande disproportionnée pour les oléfines cycliques, les blisters en polypropylène et les fermetures résistantes aux enfants. L'Australie et les économies émergentes de l'ASEAN complètent la carte, avec des expansions de la couverture santé universelle et des investissements directs étrangers entrants façonnant des progressions stables à un chiffre moyen dans la demande d'emballages secondaires et tertiaires.

Paysage Concurrentiel

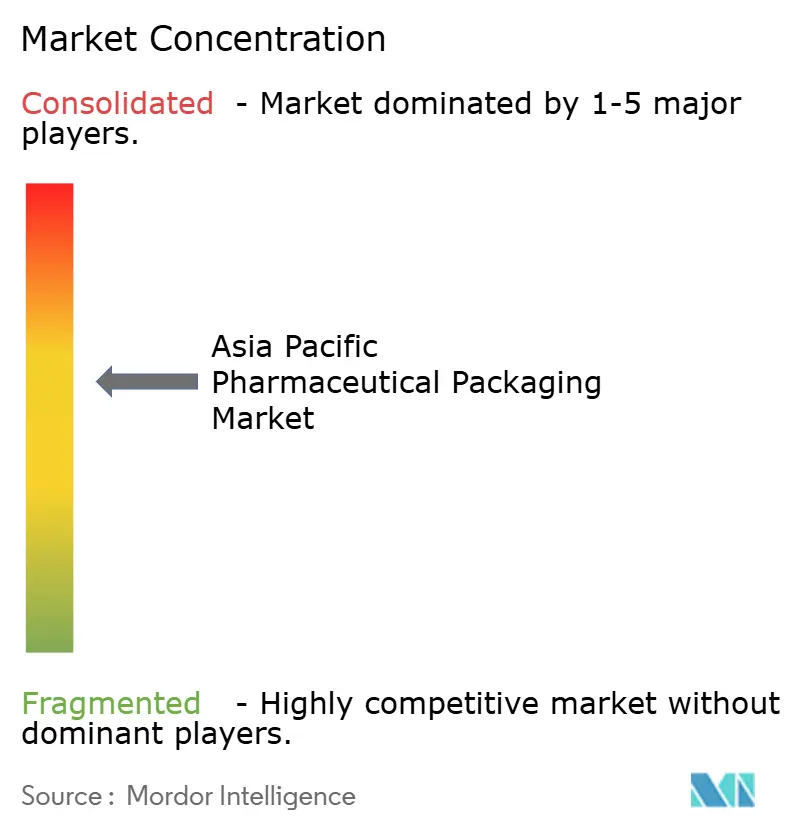

Le marché de l'emballage pharmaceutique en Asie-Pacifique est modérément fragmenté : les cinq plus grands fournisseurs représentent environ 42 % du chiffre d'affaires combiné. Les acteurs de grande envergure poursuivent l'intégration verticale, acquérant des actifs de remplissage-finition ou d'étiquetage pour offrir des prestations clés en main. Les mouvements récents comprennent des expansions de capacité pour les flacons en Inde et des fours de tubes en verre en Chine, soulignant l'intensité capitalistique comme facteur de différenciation concurrentielle.

L'adoption technologique définit désormais le leadership sur le marché. Les entreprises introduisant l'inspection par vision assistée par IA signalent des taux de défauts inférieurs à 10 ppm, remportant des contrats pluriannuels auprès de fabricants de biologiques qui assimilent la détection des défauts à la sécurité des patients et à la valeur de la marque. Les transformateurs plus petits ripostent en se spécialisant dans la durabilité, le PET recyclé ou les blisters à base de fibres, se taillant des niches où les acteurs plus importants hésitent.

Les fusions et les regroupements par capital-investissement s'accélèrent à mesure que les échéances de sérialisation, les interdictions de PVC et la volatilité des matières premières élèvent le seuil des investissements de conformité. Les transformateurs incapables de financer les mises à niveau deviennent des cibles d'acquisition, hâtant la consolidation et poussant le marché de l'emballage pharmaceutique en Asie-Pacifique vers une concentration plus élevée sur la fenêtre de prévision.

Leaders du Secteur de l'Emballage Pharmaceutique en Asie-Pacifique

Amcor plc

Gerresheimer AG

Schott AG

West Pharmaceutical Services Inc

CCL Industries Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Gerresheimer a annoncé une expansion de 180 millions EUR (195 millions USD) à Trivandrum, en Inde, ajoutant 1,2 milliard de flacons de capacité annuelle avec des lignes prêtes pour la sérialisation.

- Janvier 2026 : Schott a mis en service un four de borosilicate de Type I de 3 500 tonnes métriques à Jinyun, en Chine, atténuant les contraintes régionales sur les tubes.

- Décembre 2025 : West Pharmaceutical Services a conclu un accord d'approvisionnement de 120 millions USD sur cinq ans avec Samsung Biologics pour des flacons en oléfine cyclique et des fermetures FluroTec.

- Novembre 2025 : Amcor a acquis une installation de blisters à Rayong, en Thaïlande, augmentant la capacité de 2,4 milliards de cavités pour servir les génériques d'Asie du Sud-Est.

- Octobre 2025 : Nipro s'est engagé à hauteur de 12 milliards JPY (80 millions USD) pour développer la production de seringues préremplies à Odate, au Japon, ciblant les injectables GLP-1.

Périmètre du Rapport sur le Marché de l'Emballage Pharmaceutique en Asie-Pacifique

Le Rapport sur le Marché de l'Emballage Pharmaceutique en Asie-Pacifique est segmenté par Matériau (Plastique, Papier et Carton, Verre, Feuille d'Aluminium, Autres Matériaux), Type (Ampoules, Blisters, Flacons en Plastique, Seringues, Flacons, Fluides IV, Sticks, Sachets et Pochettes, Bouchons et Fermetures), Mode d'Administration du Médicament (Oral, Injectable, Pulmonaire, Topique et Transdermique, Autres Modes) et Géographie (Chine, Inde, Japon, Corée du Sud, Australie, Reste de l'Asie-Pacifique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Plastique |

| Papier et Carton |

| Verre |

| Feuille d'Aluminium |

| Autres Matériaux (Bioplastiques, Oléfines Cycliques) |

| Ampoules |

| Blisters |

| Flacons en Plastique |

| Seringues |

| Flacons |

| Fluides IV |

| Sticks |

| Sachets et Pochettes |

| Bouchons et Fermetures |

| Oral |

| Injectable |

| Pulmonaire |

| Topique et Transdermique |

| Autres Modes |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Reste de l'Asie-Pacifique |

| Par Matériau | Plastique |

| Papier et Carton | |

| Verre | |

| Feuille d'Aluminium | |

| Autres Matériaux (Bioplastiques, Oléfines Cycliques) | |

| Par Type | Ampoules |

| Blisters | |

| Flacons en Plastique | |

| Seringues | |

| Flacons | |

| Fluides IV | |

| Sticks | |

| Sachets et Pochettes | |

| Bouchons et Fermetures | |

| Par Mode d'Administration du Médicament | Oral |

| Injectable | |

| Pulmonaire | |

| Topique et Transdermique | |

| Autres Modes | |

| Par Pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique |

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande d'emballages injectables croît-elle en Asie-Pacifique ?

Les formats injectables devraient se développer à un CAGR de 6,62 % entre 2026 et 2031, soit la progression la plus rapide parmi toutes les voies d'administration.

Quel pays affichera la plus forte croissance dans l'emballage pharmaceutique régional ?

L'Inde devrait progresser à un CAGR de 7,71 % jusqu'en 2031, portée par la dynamique de la fabrication sous contrat et des achats en gros.

Quelle part les blisters détenaient-ils en 2025 ?

Les blisters ont représenté 32,57 % du chiffre d'affaires du marché de l'emballage pharmaceutique en Asie-Pacifique en 2025.

Pourquoi les flacons en oléfine cyclique gagnent-ils en popularité ?

Ils offrent de faibles extractibles, une adsorption réduite des protéines et une compatibilité avec les biologiques sensibles, soutenant un CAGR de 7,59 % dans les bioplastiques et les oléfines cycliques.

Dans quelle mesure le pouvoir des fournisseurs est-il concentré dans la région ?

Les cinq premiers transformateurs contrôlaient environ 42 % du chiffre d'affaires en 2025, indiquant une concentration modérée avec une consolidation en cours.

Dernière mise à jour de la page le: