Taille et part du marché de l'emballage pharmaceutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 163.97 Milliards de dollars |

| Taille du Marché (2031) | 218.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage pharmaceutique par Mordor Intelligence

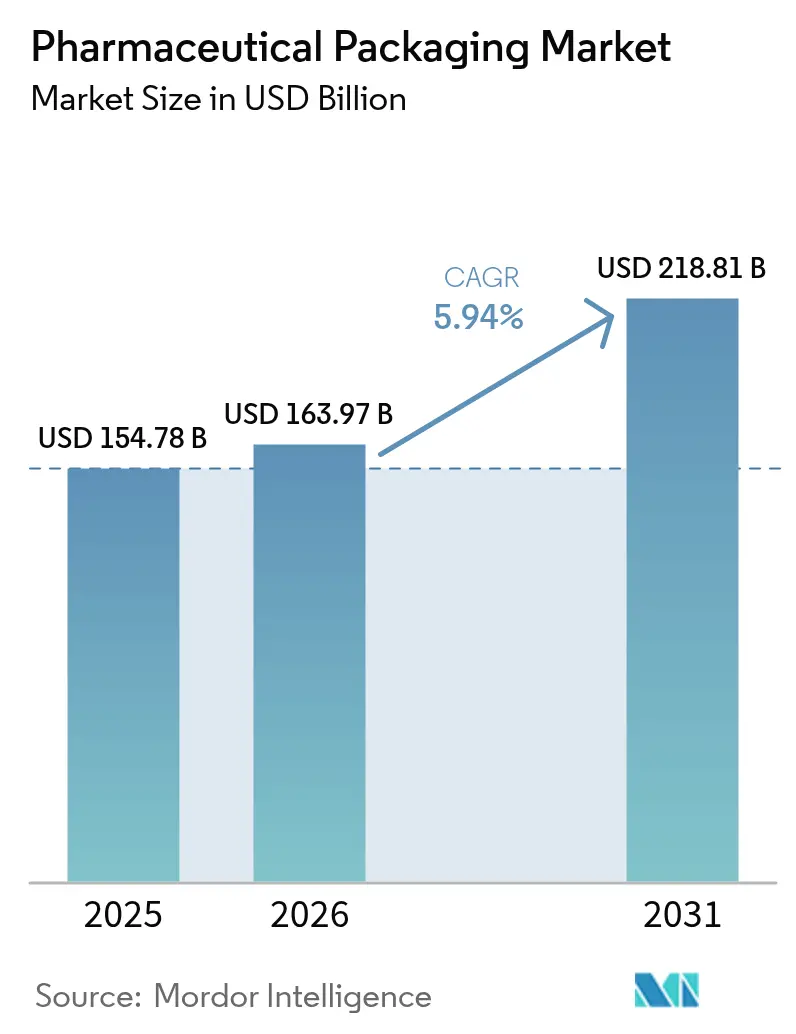

La taille du marché de l'emballage pharmaceutique est projetée à 154,78 milliards USD en 2025, 163,97 milliards USD en 2026, et devrait atteindre 218,81 milliards USD d'ici 2031, avec un CAGR de 5,94 % de 2026 à 2031. L'allongement de l'espérance de vie, le virage rapide vers les biologiques et les injectables, ainsi que les règles strictes de sérialisation stimulent les volumes et les valeurs unitaires dans tous les grands formats. Les plastiques continuent de dominer le marché de l'emballage pharmaceutique, mais les alternatives en papier et carton progressent rapidement à mesure que les exigences en matière de durabilité se renforcent. Les seringues préremplies gagnent du terrain car elles simplifient le traitement à domicile et réduisent les coûts des centres de perfusion, tandis que les organisations de développement et de fabrication sous contrat (CDMO) gagnent des parts grâce à des modèles d'externalisation à faible intensité d'actifs. La croissance régionale est généralisée, mais l'Asie-Pacifique donne désormais le rythme grâce à des incitations industrielles ciblées et à une capacité locale de remplissage-finition en expansion.

Principaux enseignements du rapport

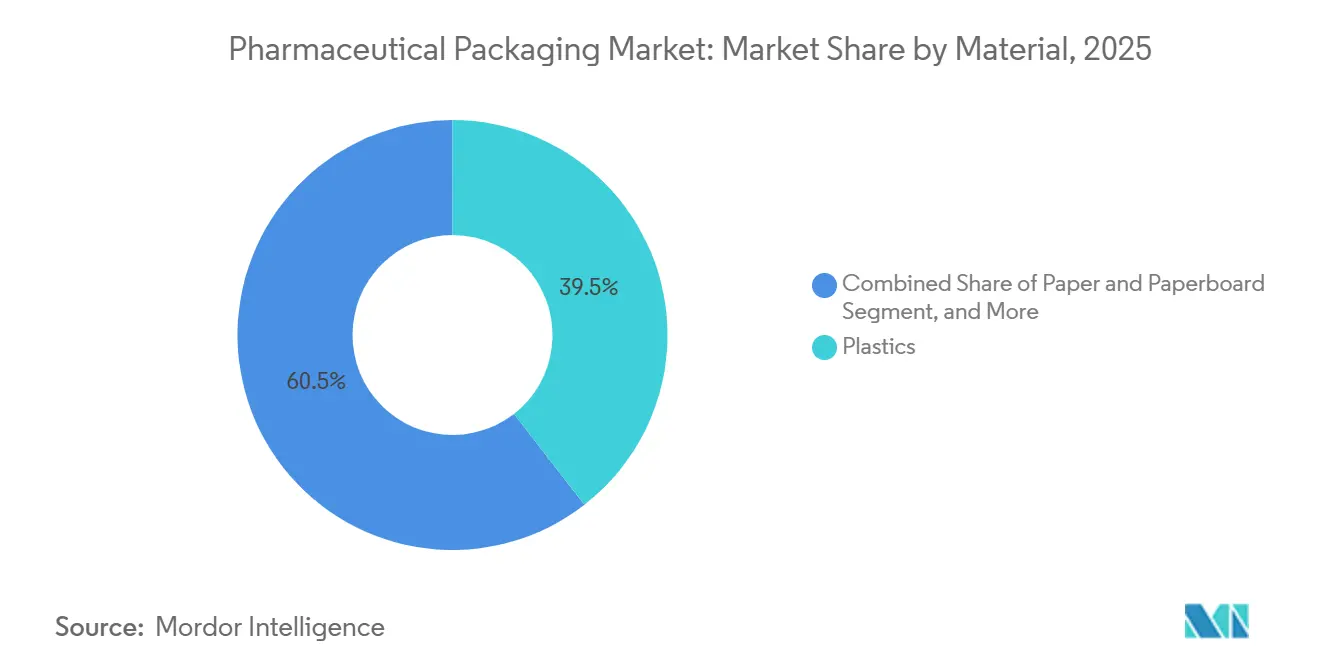

- Par matériau, les plastiques ont conservé 39,47 % de la part du marché de l'emballage pharmaceutique en 2025, tandis que le papier et le carton devraient progresser à un CAGR de 6,96 % jusqu'en 2031.

- Par niveau d'emballage, les formats primaires représentaient 62,41 % du volume en 2025, mais les solutions tertiaires devraient connaître la croissance la plus rapide à 6,54 % jusqu'en 2031.

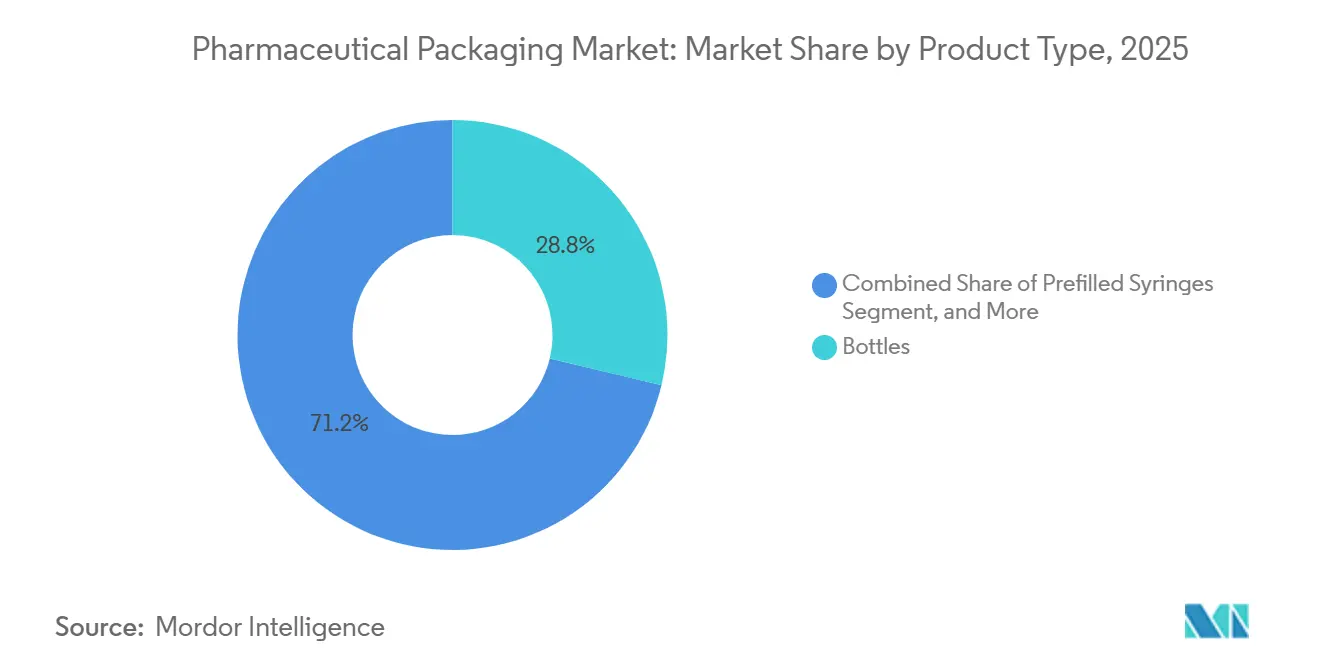

- Par type de produit, les flacons représentaient 28,76 % du chiffre d'affaires en 2025 sur le marché de l'emballage pharmaceutique, tandis que les seringues préremplies devraient afficher un CAGR de 7,33 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques représentaient 71,38 % de la demande en 2025 sur le marché de l'emballage pharmaceutique, mais les CDMO devraient progresser à un CAGR de 6,73 % sur le même horizon.

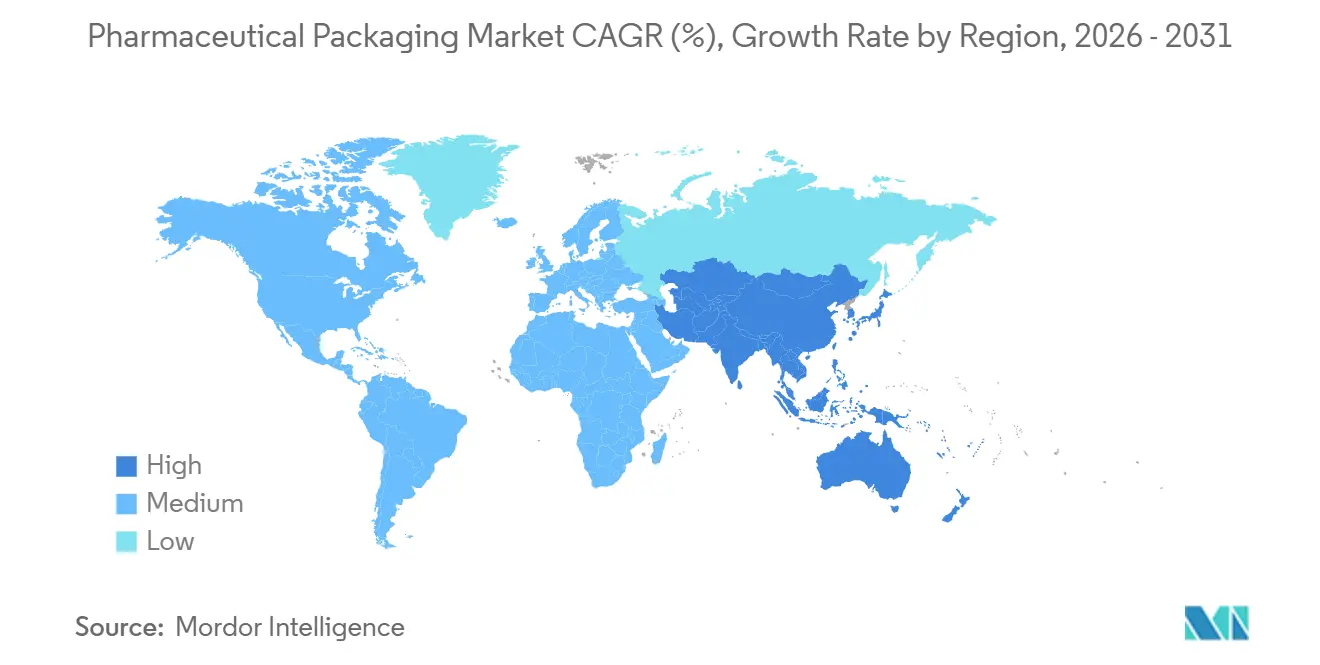

- Par géographie, l'Amérique du Nord était en tête avec une part de 34,27 % en 2025 sur le marché de l'emballage pharmaceutique, bien que l'Asie-Pacifique devrait s'accélérer à 6,91 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage pharmaceutique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vieillissement de la population et prévalence des maladies chroniques | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Expansion du pipeline des biologiques et des injectables | +1.5% | L'Amérique du Nord et l'Europe sont en tête ; montée en puissance de la fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Substitution des matériaux axée sur la durabilité | +0.9% | Europe et Amérique du Nord ; dynamique émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats de traçabilité numérique (ex. : DSCSA, EU-FMD) | +1.0% | Amérique du Nord et Europe ; déploiement progressif au Moyen-Orient et en Amérique du Sud | Court terme (≤ 2 ans) |

| Lignes de remplissage-finition adaptatives activées par l'IA | +0.7% | Amérique du Nord et Europe ; déploiements pilotes en Chine et en Inde | Moyen terme (2-4 ans) |

| Essor des essais à domicile et décentralisés nécessitant des emballages prêts à l'envoi postal | +0.6% | Amérique du Nord et Europe ; expansion vers les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et prévalence des maladies chroniques

L'allongement de l'espérance de vie augmente le nombre quotidien d'ordonnances et stimule la demande de flacons adaptés aux personnes âgées, de plaquettes calendrier et de fermetures faciles à ouvrir sur le marché de l'emballage pharmaceutique. L'Organisation mondiale de la Santé prévoit que les adultes âgés de 60 ans et plus représenteront 22 % de la population mondiale d'ici 2050, contre 13 % en 2020.[1]Organisation mondiale de la Santé, "Vieillissement et santé," who.int Au Japon, où 41 % des citoyens âgés de 75 ans ou plus avaient 5 prescriptions simultanées ou plus en 2024, les autorités de réglementation approuvent désormais les plaquettes thermoformées multi-médicaments pour réduire les erreurs de dosage. Les ingénieurs en emballage respectent les exigences de résistance aux enfants de la norme ISO 8317 tout en réduisant le couple de préhension requis, garantissant ainsi aux personnes âgées l'accès aux médicaments sans outils. Étant donné que les thérapies chroniques sont consommées quotidiennement pendant des décennies, le vieillissement démographique ancre un niveau de référence structurellement plus élevé pour les volumes d'emballage primaire jusqu'en 2031.

Expansion du pipeline des biologiques et des injectables

Les grandes molécules dominent les nouvelles approbations, représentant 28 des 55 nouvelles autorisations américaines en 2024, dont 14 biologiques et 14 biosimilaires.[2]Agence américaine des produits alimentaires et médicamenteux, "Approbations de nouveaux médicaments 2024," fda.gov Ces injectables nécessitent des flacons en borosilicate de type I et des seringues en polymère d'oléfine cyclique qui minimisent les extractibles et tolèrent le stockage en chaîne du froid. Les seringues préremplies éliminent les étapes de reconstitution et permettent l'auto-administration, augmentant les expéditions de seringues de Becton, Dickinson and Company de 11 % au cours de l'exercice 2025. Les thérapies cellulaires et géniques créent une demande premium pour les flacons cryogéniques et les expéditeurs à moins 80 °C. Dans l'ensemble, la montée en puissance des injectables oriente les ventes vers des contenants à marges plus élevées, augmentant les revenus plus rapidement que la croissance unitaire sur le marché de l'emballage pharmaceutique.

Substitution des matériaux axée sur la durabilité

Les pressions réglementaires et des marques orientent les achats vers des stratifiés difficiles à recycler en faveur de polymères mono-matériaux et de solutions fibreuses sur le marché de l'emballage pharmaceutique. Le règlement de l'Union européenne de 2024 sur les emballages et les déchets d'emballages impose une recyclabilité totale d'ici 2030, avec des objectifs intermédiaires de contenu recyclé débutant en 2027.[3]Commission européenne, "Règlement sur les emballages et les déchets d'emballages," ec.europa.eu Amcor a répondu en février 2025 en commercialisant une plaquette thermoformée en PET-G mono-matériau qui répond aux exigences de barrière à l'humidité et peut être recyclée dans les flux PET conventionnels. Les acheteurs pharmaceutiques migrent également les cartons secondaires vers du carton certifié avec des encres à base d'eau. À mesure que les spécifications des multinationales se déploient à l'échelle mondiale, les transformateurs qui valident rapidement les substrats durables captent des parts et défendent leurs marges.

Mandats de traçabilité numérique

La sérialisation au niveau de l'unité est obligatoire aux États-Unis en vertu de la loi sur la sécurité de la chaîne d'approvisionnement en médicaments et en Europe en vertu de la directive sur les médicaments falsifiés. Deloitte estime que les entreprises pharmaceutiques de taille moyenne ont chacune dépensé entre 8 et 15 millions USD pour des systèmes de sérialisation entre 2021 et 2024. Les fournisseurs d'étiquettes et de cartons intègrent désormais des puces RFID ou NFC pour permettre une authentification en temps réel, transformant la conformité en service à valeur ajoutée. Les flux de données agrégées améliorent la détection des détournements et la planification des stocks, permettant aux prestataires clés en main de maintenir leur statut de fournisseur privilégié malgré la pression sur les prix.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des résines dérivées du pétrole | -0.8% | Mondial, avec une exposition aiguë en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Exigences de stérilité et de validation à forte intensité de capital | -0.6% | Amérique du Nord et Europe ; barrière à l'entrée sur les marchés émergents | Long terme (≥ 4 ans) |

| Restrictions imminentes sur les PFAS/fluoropolymères dans l'UE et aux États-Unis | -0.5% | Europe et certains États américains ; répercussions sur les fabricants orientés vers l'exportation | Moyen terme (2-4 ans) |

| Vulnérabilités en matière de cybersécurité dans les équipements d'emballage connectés | -0.3% | Amérique du Nord et Europe ; préoccupation croissante en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines dérivées du pétrole

Les prix au comptant du polyéthylène haute densité sur la côte du Golfe américain ont oscillé entre 0,52 et 0,68 USD par livre entre janvier 2024 et décembre 2025, une fourchette de 31 % qui a comprimé les marges des transformateurs et forcé des négociations trimestrielles de répercussion. Les petits transformateurs dépourvus d'outils de couverture voient leurs bénéfices s'effacer lorsque les coûts augmentent en cours de contrat. La volatilité freine les dépenses d'investissement sur les lignes à forte teneur en plastique et accélère l'intérêt pour le polyéthylène à base de fibres ou biosourcé, même si les bio-résines affichent encore une prime de 15 % à 25 %. Tant que les fluctuations des matières premières ne s'atténuent pas ou que les alternatives durables n'atteignent pas la parité des coûts, la turbulence des résines pèsera sur les segments plastiques de l'emballage pharmaceutique.

Exigences de stérilité et de validation à forte intensité de capital

L'établissement d'une salle blanche de classe ISO 7 pour les fermetures en élastomère coûte entre 40 et 60 millions USD, sans compter les 18 à 24 mois de validation requis par les autorités de réglementation, selon le rapport annuel 2024 de West Pharmaceutical Services. De tels investissements importants découragent les nouveaux entrants et favorisent les acteurs établis disposant de flux de trésorerie solides et de recettes pré-qualifiées. La norme ISO 15378 et les chapitres mis à jour de la Pharmacopée des États-Unis ajoutent des couches de documentation et de tests d'extractibles, rendant même les modifications mineures de matériaux coûteuses et lentes. Les barrières élevées qui en résultent limitent la disponibilité des emballages primaires stériles et augmentent le risque de pénuries d'approvisionnement lorsque la demande de biologiques augmente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le carton progresse grâce aux objectifs d'économie circulaire

Les plastiques ont conservé 39,47 % de la part du marché de l'emballage pharmaceutique en 2025, ancrés par les flacons en polyéthylène haute densité, les sachets souples en polyéthylène basse densité et les contenants transparents en téréphtalate de polyéthylène (PET) qui respectent les limites d'extraction pour les médicaments en vente libre. Le verre, le métal et les biopolymères émergents complètent la composition, mais l'évolution du sentiment réglementaire commence à plafonner les gains marginaux du plastique. Le papier et le carton, quant à eux, progressent à un CAGR de 6,96 % car le règlement européen sur les emballages et les déchets d'emballages exige que chaque emballage soit recyclable d'ici 2030, poussant les marques vers des cartons à base de fibres qui s'intègrent dans les systèmes de collecte sélective existants. Les transformateurs de résines répondent avec des bandes de plaquettes thermoformées en PET-G mono-matériau pour préserver l'intégrité de la barrière sans aluminium, bien que des primes de coût persistent.

L'orientation vers la circularité stimule la demande de carton certifié et d'encres à base d'eau qui préservent la qualité des fibres dans les boucles de réutilisation. Les transformateurs capables de valider rapidement ces substrats bénéficient désormais du statut de fournisseur privilégié sur les appels d'offres mondiaux, et leurs augmentations de revenus dépassent la taille globale du marché de l'emballage pharmaceutique. Les fournisseurs de verre captent également des avantages des biologiques, les commandes de flacons en borosilicate de type I ayant augmenté de 9 % en 2025 grâce aux remplissages de vaccins à ARN messager. Les métaux continuent de servir les inhalateurs aérosols et les tubes à pommade, tandis que les biopolymères attirent des essais à l'échelle pilote pour les kits d'études cliniques où la sensibilité aux coûts est plus faible. Le choix des matériaux reflète ainsi un double mandat de barrière fonctionnelle et de valeur en fin de vie, remodelant les stratégies d'approvisionnement jusqu'en 2031.

Par niveau d'emballage : les formats tertiaires s'accélèrent avec la logistique directe au patient

Les contenants primaires représentaient 62,41 % du marché de l'emballage pharmaceutique en 2025, couvrant les flacons, les ampoules, les seringues et les cavités de plaquettes thermoformées qui sont en contact direct avec les produits pharmaceutiques. Leur domination perdure car la stérilité, la barrière et la précision du dosage commencent au niveau primaire. Les éléments secondaires — cartons, manchons, étiquettes et notices — progressent en parallèle à mesure que les codes de sérialisation et les instructions multilingues élargissent la surface imprimable. Les presses numériques prennent désormais en charge des tirages d'une unité, réduisant les stocks obsolètes et accélérant les lancements mondiaux.

Les solutions tertiaires progressent le plus rapidement à un CAGR de 6,54 %, portées par les essais cliniques décentralisés et la livraison à domicile par les pharmacies spécialisées qui font de chaque traitement son propre colis. Les étiquettes de surveillance de la température, les scellés inviolables et les coussins moulés sont devenus standard, élevant les expéditeurs en carton ondulé au-delà du statut de produit de base. La majoration par expédition signifie que chaque colis porte une nomenclature plus élevée, augmentant la part du marché de l'emballage pharmaceutique pour les fournisseurs tertiaires même si les volumes s'éloignent des chargements en palettes en vrac. À mesure que les flux directs au patient se développent, les fournisseurs intégrés proposant des expéditeurs à chaîne du froid validés, des enregistreurs de données et des kits de retour captent une valeur disproportionnée.

Par type de produit : les seringues préremplies captent l'élan de l'auto-injection

Les flacons représentaient 28,76 % du chiffre d'affaires de 2025, approvisionnant les solides oraux à grand volume, les liquides et les suspensions ; cependant, la croissance ralentit à mesure que les hôpitaux privilégient les plaquettes thermoformées à dose unitaire qui réduisent le temps infirmier. Les seringues préremplies devraient progresser à un CAGR de 7,33 %, le plus rapide de tous les formats, à mesure que les médicaments biologiques déplacent le traitement des fauteuils de perfusion vers le domicile. Les barils en polymère d'oléfine cyclique évitent les résidus de tungstène et s'adaptent aux anticorps à haute viscosité, tandis que la sécurité intégrée des aiguilles répond aux directives sur les piqûres d'aiguilles, stimulant l'adoption parmi les payeurs et les prestataires.

Les flacons et ampoules restent essentiels pour les lots lyophilisés ou personnalisés nécessitant des manipulations après remplissage. Les flacons stériles prêts à l'emploi aident les commanditaires à éviter le lavage en interne, un facteur derrière la croissance à deux chiffres de la demande pour les lignes EZ-fill de Stevanato. Les plaquettes thermoformées sécurisent une part à deux chiffres en combinant protection contre l'humidité et incitations à l'observance telles que les graphiques calendrier. Les bouchons et fermetures, bien que représentant un pool de valeur plus petit, préservent l'intégrité grâce à la cohérence du couple et à la compatibilité des revêtements. Les tubes et sachets continuent de servir les crèmes topiques et les solutions ophtalmiques, où la barrière de l'aluminium l'emporte sur la complexité du recyclage. L'évolution du mix produit favorise ainsi les dispositifs qui améliorent la sécurité et la commodité, renforçant l'expansion des revenus en avance sur la croissance pure des volumes sur le marché de l'emballage pharmaceutique.

Par utilisateur final : les CDMO dépassent les volumes des innovateurs

Les innovateurs pharmaceutiques représentaient 71,38 % de la demande en 2025, produisant encore la plupart des petites molécules à grand volume et des biologiques historiques en interne. Néanmoins, les stratégies à faible intensité d'actifs redirigent les travaux sur les nouvelles modalités vers les organisations de développement et de fabrication sous contrat (CDMO). Ces partenaires progressent à un CAGR de 6,73 % en absorbant le remplissage-finition pour les thérapies cellulaires, les thérapies géniques et les vaccins à ARN messager, chacun nécessitant un confinement spécialisé et une logistique cryogénique. Le segment biologiques de Catalent, par exemple, a enregistré une croissance de revenus de 14 % en 2025, bien au-dessus de la moyenne du groupe.

Les instituts de recherche et les laboratoires gouvernementaux occupent une part plus petite mais stimulent les formats personnalisés de stade précoce produits en centaines plutôt qu'en millions d'unités. Les fabricants vétérinaires et nutraceutiques adoptent des emballages de qualité pharmaceutique pour répondre aux réglementations d'exportation, poussant les volumes vers des fournisseurs capables de faire varier les tailles de tirage sans compromettre les BPF. L'ascendance des CDMO oriente les achats vers des partenaires offrant une validation clé en main, une montée en charge rapide et des lignes modulaires, augmentant leur part du marché de l'emballage pharmaceutique par rapport aux fabricants de médicaments établis. Les fournisseurs qui adaptent les quantités minimales de commande et investissent dans des outillages à changement rapide obtiennent désormais une part disproportionnée des dépenses d'externalisation.

Analyse géographique

L'Amérique du Nord était en tête du marché de l'emballage pharmaceutique en 2025 avec une part de 34,27 %, ancrée par le leadership dans les biologiques, l'application stricte de la traçabilité et les dépenses pharmaceutiques élevées par habitant. Les révisions de la Pharmacopée des États-Unis qui ont resserré les extractibles des élastomères ont provoqué des pénuries d'approvisionnement temporaires et des hausses de prix, mais ont également stimulé les investissements nationaux dans les lignes de fermetures modernes. Les États-Unis restent le plus grand acheteur unique de seringues préremplies, tandis que le Canada bénéficie de la proximité, s'approvisionnant en flacons en verre et en cartons dans un corridor nord-américain intégré.

L'Europe se classe deuxième, combinant la réglementation sur la durabilité avec un solide pipeline de biosimilaires. Le régulateur allemand autorise désormais le PET recyclé dans les emballages secondaires mais insiste sur la résine vierge pour les contenants primaires stériles, créant un schéma de demande bifurqué que les transformateurs doivent naviguer. La solide infrastructure hospitalière de la région soutient une forte adoption des plaquettes calendrier et des systèmes à dose unitaire, diversifiant davantage le mix de formats.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec une croissance de 6,91 % jusqu'en 2031. Le plan d'incitation lié à la production de l'Inde rembourse les dépenses d'investissement pour les lignes locales de remplissage-finition, débloquant de nouvelles commandes de flacons de type I et de cartons inviolables. Les achats basés sur le volume en Chine favorisent les fabricants nationaux capables de fournir des emballages sérialisés à moindre coût, accélérant les investissements dans les presses numériques et les étiquettes à QR code. Les nations d'Asie du Sud-Est, menées par la Thaïlande et le Vietnam, adoptent la sérialisation pour obtenir des approbations d'exportation, élargissant ainsi le marché adressable de l'emballage pharmaceutique. L'Amérique du Sud affiche une croissance régulière, principalement grâce à la poussée du Brésil pour les génériques locaux qui s'appuient sur des machines à plaquettes thermoformées rentables. Le Moyen-Orient et l'Afrique restent petits mais stratégiques, les États du Conseil de coopération du Golfe allouant des fonds à l'autosuffisance ; le hub d'Abou Dhabi de 500 millions USD aux Émirats arabes unis illustre cette ambition.

Paysage concurrentiel

Le secteur de l'emballage pharmaceutique affiche une concentration modérée ; les dix premiers fournisseurs captent environ 35 % à 40 % du chiffre d'affaires mondial. Le tubage en verre pour les flacons est dominé par une poignée d'acteurs intégrés qui possèdent une technologie de four propriétaire, tandis que les plastiques englobent des centaines de transformateurs régionaux. Les mouvements récents s'orientent vers l'intégration verticale : les géants des résines rachètent des transformateurs pour sécuriser les débouchés, et les fabricants de fermetures ajoutent l'assemblage de seringues pour remporter des contrats biologiques à fournisseur unique.

La technologie fixe le nouveau standard. Les systèmes de vision par intelligence artificielle améliorent la détection des défauts à moins de 10 parties par million, ce qui est essentiel pour les remplissages d'anticorps monoclonaux à haute valeur. Le dépôt de brevet 2024 de West Pharmaceutical sur la délamination prédictive des élastomères illustre la différenciation par les données de processus. Parallèlement, les fermetures revêtues de fluoropolymères font face à une incertitude réglementaire avec l'imminence des interdictions de PFAS, stimulant la R&D sur les alternatives en élastomère polyoléfinique.

L'emballage intelligent est un espace vierge. Les étiquettes NFC authentifient désormais les produits et envoient des rappels d'observance, attirant la concurrence d'entreprises électroniques peu familières avec les BPF. Les startups de biopolymères poursuivent des plaquettes thermoformées compostables mais restent contraintes par les coûts. Dans l'ensemble, les acteurs établis disposent de solides antécédents de validation et d'une présence mondiale ; les nouveaux entrants doivent répondre à la fois aux exigences de coût et de conformité pour pénétrer le marché de l'emballage pharmaceutique.

Leaders du secteur de l'emballage pharmaceutique

Amcor plc

Gerresheimer AG

Schott AG

AptarGroup Inc.

Nipro Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Gerresheimer AG a mis en service une usine de flacons de type I d'une valeur de 120 millions EUR (135 millions USD) à Pune, en Inde, ajoutant une capacité annuelle de 1,2 milliard d'unités.

- Décembre 2025 : Amcor plc a acquis un fabricant allemand d'étiquettes spécialisées, intégrant les technologies RFID et inviolables dans son portefeuille européen.

- Novembre 2025 : Schott AG et Corning Incorporated ont signé un accord conjoint pour co-développer des tubes en borosilicate sans alcali pour les seringues préremplies, avec une production pilote prévue pour 2027.

- Octobre 2025 : AptarGroup Inc. a lancé une plateforme d'inhalateur à dose connectée par Bluetooth après l'autorisation 510(k) de l'Agence américaine des produits alimentaires et médicamenteux.

Portée du rapport mondial sur le marché de l'emballage pharmaceutique

Le rapport sur le marché de l'emballage pharmaceutique est segmenté par matériau (plastiques, verre, métal, papier et carton, biopolymères et autres matériaux), niveau d'emballage (emballage primaire, emballage secondaire, emballage tertiaire), type de produit (flacons, seringues préremplies, flacons et ampoules, plaquettes thermoformées, bouchons et fermetures, tubes et sachets, autres types de produits), utilisateur final (entreprises pharmaceutiques, organisations de développement et de fabrication sous contrat, instituts de recherche, autres utilisateurs finaux) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plastiques | PEHD |

| PEBD et PELLD | |

| PET | |

| Autres plastiques | |

| Verre | Borosilicate de type I |

| Verre sodocalcique traité de type II | |

| Verre sodocalcique de type III | |

| Métal | |

| Papier et carton | |

| Biopolymères et autres matériaux |

| Emballage primaire | Flacons |

| Seringues préremplies | |

| Flacons et ampoules | |

| Plaquettes thermoformées | |

| Emballage secondaire | Cartons et manchons |

| Étiquettes et notices | |

| Emballage tertiaire | Expéditeurs en carton ondulé |

| Palettes et systèmes de protection |

| Flacons |

| Seringues préremplies |

| Flacons et ampoules |

| Plaquettes thermoformées |

| Bouchons et fermetures |

| Tubes et sachets |

| Autres types de produits |

| Entreprises pharmaceutiques |

| Organisations de développement et de fabrication sous contrat |

| Instituts de recherche |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par matériau | Plastiques | PEHD | |

| PEBD et PELLD | |||

| PET | |||

| Autres plastiques | |||

| Verre | Borosilicate de type I | ||

| Verre sodocalcique traité de type II | |||

| Verre sodocalcique de type III | |||

| Métal | |||

| Papier et carton | |||

| Biopolymères et autres matériaux | |||

| Par niveau d'emballage | Emballage primaire | Flacons | |

| Seringues préremplies | |||

| Flacons et ampoules | |||

| Plaquettes thermoformées | |||

| Emballage secondaire | Cartons et manchons | ||

| Étiquettes et notices | |||

| Emballage tertiaire | Expéditeurs en carton ondulé | ||

| Palettes et systèmes de protection | |||

| Par type de produit | Flacons | ||

| Seringues préremplies | |||

| Flacons et ampoules | |||

| Plaquettes thermoformées | |||

| Bouchons et fermetures | |||

| Tubes et sachets | |||

| Autres types de produits | |||

| Par utilisateur final | Entreprises pharmaceutiques | ||

| Organisations de développement et de fabrication sous contrat | |||

| Instituts de recherche | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quel sera le montant des dépenses mondiales en emballage pharmaceutique d'ici 2031 ?

La taille du marché de l'emballage pharmaceutique devrait atteindre 218,81 milliards USD d'ici 2031, soutenue par un CAGR de 5,94 % à partir de 2026.

Quel matériau d'emballage connaît la croissance la plus rapide ?

Les formats en papier et carton devraient progresser à un CAGR de 6,96 % car les mandats de recyclabilité favorisent les solutions fibreuses par rapport aux plastiques multi-matériaux.

Pourquoi les seringues préremplies gagnent-elles des parts ?

Les seringues préremplies soutiennent l'auto-administration, réduisent les erreurs de dosage et s'alignent sur les attributs des médicaments biologiques, entraînant un CAGR projeté de 7,33 % jusqu'en 2031.

Qu'est-ce qui stimule la demande d'emballage tertiaire ?

Les essais cliniques décentralisés et la livraison directe au patient augmentent les expéditions de colis, faisant progresser les volumes d'expéditeurs en carton ondulé tertiaire à un taux de 6,54 %.

Quelle région affichera la croissance la plus élevée ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide à 6,91 % grâce aux incitations industrielles en Inde et en Chine qui stimulent la capacité locale de remplissage-finition et de sérialisation.

Quelle est la concentration du pouvoir des fournisseurs ?

Le marché obtient un score de 6 sur une échelle de 1 à 10, ce qui signifie une concentration modérée où les cinq premiers acteurs détiennent environ 40 % des parts mais la concurrence reste active.

Dernière mise à jour de la page le: